Global Higher Alpha Olefins Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.99 Billion

USD

5.50 Billion

2024

2032

USD

3.99 Billion

USD

5.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.99 Billion | |

| USD 5.50 Billion | |

| % | |

|

تجزئة سوق الأوليفينات ألفا العالية العالمية، حسب النوع (C6-C8، C10-C14، وC16)، والتطبيق (مونومرات البولي إيثيلين، ومواد التشحيم والزيوت الصناعية، والمنظفات والمواد الخافضة للتوتر السطحي، وتطبيقات أخرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأوليفينات ألفا الأعلى

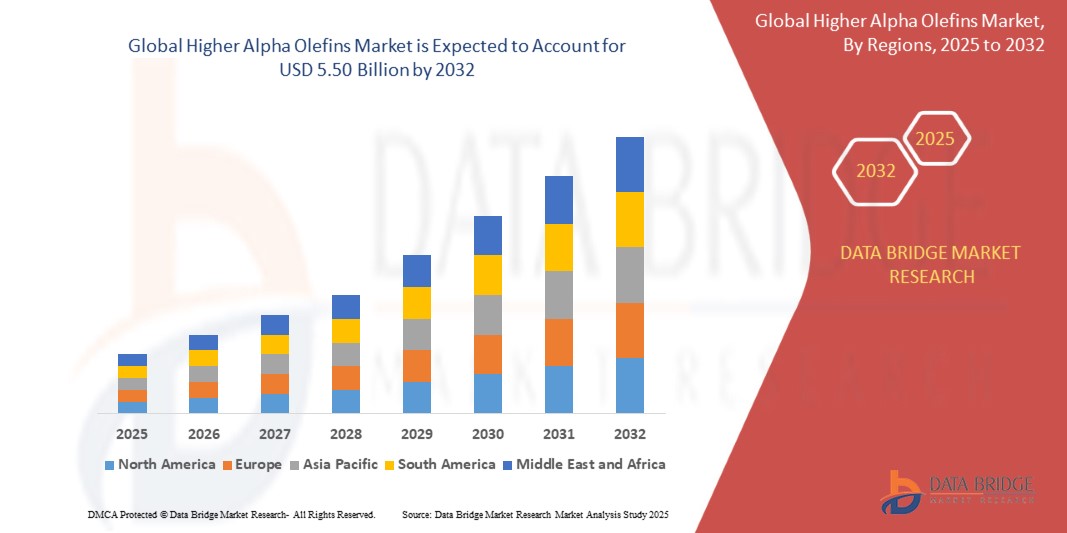

- تم تقييم حجم سوق الأوليفينات ألفا الأعلى عالميًا بـ 3.99 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.50 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.10٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على مونومرات البولي إيثيلين، ومواد التشحيم الاصطناعية، والمواد الكيميائية المتخصصة، مدفوعًا بتوسع صناعات التعبئة والتغليف والسيارات والبناء في جميع أنحاء العالم.

- علاوة على ذلك، فإن التركيز المتزايد على المواد خفيفة الوزن والمتينة والموفرة للطاقة، إلى جانب التقدم التكنولوجي في إنتاج الأوليفينات ألفا، يعمل على تسريع اعتماد المنتج عبر تطبيقات صناعية متعددة، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق الأوليفينات ألفا العالية

- تُعد أوليفينات ألفا الأعلى وسيطات كيميائية أساسية تُنتج من خلال تفاعل الإيثيلين مع بعضها البعض، وتُستخدم على نطاق واسع في تصنيع البولي إيثيلين، ومواد التشحيم، والمواد الخافضة للتوتر السطحي، والمواد الكيميائية المتخصصة. يوفر تركيبها الخطي الفريد خصائص مرغوبة، مثل المرونة والقوة، وتحسين الأداء في المنتجات النهائية.

- إن الطلب المتزايد على الأوليفينات ألفا الأعلى مدفوع في المقام الأول بالحاجة المتزايدة إلى حلول التعبئة والتغليف المتقدمة، ومواد التشحيم الاصطناعية عالية الأداء، والمواد الخافضة للتوتر السطحي الصديقة للبيئة، بدعم من زيادة التصنيع، وارتفاع الطلب على السلع الاستهلاكية، واتجاهات المواد المستدامة.

- سيطرت أمريكا الشمالية على سوق الأوليفينات ألفا الأعلى بحصة بلغت 36.2% في عام 2024، وذلك بسبب الطلب الكبير على مونومرات البولي إيثيلين ومواد التشحيم الاصطناعية، إلى جانب الوجود القوي لشركات البتروكيماويات الكبرى في المنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأوليفينات ألفا الأعلى خلال فترة التوقعات بسبب ارتفاع التصنيع وتوسع الطلب على البوليمر وزيادة الاستثمارات في التصنيع الكيميائي عبر دول مثل الصين والهند واليابان.

- هيمن قطاع C6-C8 على السوق بحصة سوقية بلغت 49.2% في عام 2024، وذلك بفضل استخدامه المكثف كأحادي مركب في إنتاج البولي إيثيلين. تُعد هذه الأوليفينات، وخاصةً الهكسين والأوكتين، أساسيةً لتعزيز القوة الميكانيكية والمرونة وقابلية تصنيع البولي إيثيلين، مما يجعلها أساسية في أغشية التغليف والحاويات الصناعية والمواد عالية الأداء. وقد عزز توافقها الواسع مع مختلف تركيبات البوليمر والطلب المستمر عليها من صناعة البلاستيك هيمنة قطاع C6-C8.

نطاق التقرير وتجزئة سوق الأوليفينات ألفا الأعلى

|

صفات |

رؤى رئيسية حول سوق الأوليفينات ألفا الأعلى |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الأوليفينات ألفا الأعلى

"ارتفاع الطلب على البولي إيثيلين عالي النقاء والتطبيقات المتخصصة"

- إن الاتجاه المهم والمتسارع في سوق الأوليفينات ألفا العالية العالمية هو الطلب المتزايد على HAOs عالية النقاء في مونومرات البولي إيثيلين والمواد الكيميائية المتخصصة والصيغ المستدامة بيئيًا مثل المواد الخافضة للتوتر السطحي القابلة للتحلل الحيوي ومواد التشحيم الاصطناعية.

- على سبيل المثال، تستثمر شركات مثل Chevron Phillips Chemical وShell في العمليات التحفيزية المتقدمة وتقنيات الإنتاج الأكثر نظافة لتوفير HAOs عالية النقاء لاستخدامها في أفلام التغليف والحاويات والبلاستيك عالي الأداء.

- يؤدي استخدام HAOs في تصنيع البولي إيثيلين إلى تعزيز مرونة البوليمر وقوة التأثير وقابلية المعالجة، مما يدعم التحول نحو حلول تغليف أخف وزناً وأكثر متانة وقابلية لإعادة التدوير

- إن الضغوط التنظيمية مثل REACH في أوروبا وإرشادات إدارة الغذاء والدواء في الولايات المتحدة تدفع الشركات المصنعة إلى الابتكار باستخدام منتجات HAO منخفضة السمية وعالية النقاء، مما يدفع إلى تطوير درجات وتطبيقات جديدة

- يُحدث هذا التوجه نحو المواد المستدامة والوسيطات عالية الأداء تغييرًا جذريًا في استراتيجيات تطوير المنتجات وسلسلة التوريد في قطاع الكيماويات. وتعمل شركات مثل INEOS وSasol على توسيع قدراتها ودمج عملياتها النهائية لتلبية الطلب المتزايد على زيوت التشحيم عالية الأداء المتخصصة في مواد التشحيم، والمواد الكيميائية المستخدمة في حقول النفط، وكحوليات المنظفات.

- يتزايد الطلب على HAOs التي توفر توافقًا بيئيًا معززًا وأداءً متفوقًا وامتثالًا للوائح التنظيمية بسرعة في كل من الأسواق الراسخة والناشئة، حيث تعطي الصناعات الأولوية بشكل متزايد للاستدامة وخصائص المواد المتقدمة

ديناميكيات سوق الأوليفينات ألفا الأعلى

سائق

"النمو الصناعي وتوسع التطبيقات في مجال التعبئة والتغليف والمواد الكيميائية"

- إن توسع النشاط الصناعي العالمي، إلى جانب الاستخدام المتزايد لـ HAOs في قطاعات التعبئة والتغليف والبناء والسيارات والمواد الكيميائية المتخصصة، يعد محركًا مهمًا لنمو السوق

- على سبيل المثال، تعمل شركات مثل إكسون موبيل وساسول على توسيع نطاق الإنتاج لتوريد HAOs للاستخدام في البولي إيثيلين الخطي منخفض الكثافة (LLDPE)، والبولي إيثيلين عالي الكثافة (HDPE)، ومجموعة واسعة من المواد الكيميائية المتخصصة.

- مع سعي الشركات المصنعة للحصول على مواد ذات مرونة ومتانة وكفاءة عملية محسنة، توفر HAOs خصائص أساسية لتطبيقات مثل التعبئة والتغليف المرنة ومواد التشحيم للسيارات وسوائل حفر حقول النفط

- إن الاتجاه نحو التحديث والتقدم التكنولوجي في الاقتصادات الناشئة يجعل من أجهزة التحكم عن بعد مدخلات حيوية للبنية التحتية والسلع الاستهلاكية والمنتجات المتخصصة عالية القيمة

- إن سهولة استخدام مركبات HAO في تطبيقات متنوعة، إلى جانب الاستثمارات المستمرة في تكنولوجيا الإنتاج وتحسين سلسلة التوريد، تُعزز توسع السوق. كما يُسهم انتشار التغليف المستدام والتركيبات الكيميائية المتقدمة في تزايد اعتماد مركبات HAO.

ضبط النفس/التحدي

"المنافسة من البدائل وتقلب أسعار المواد الخام"

- تشكل المنافسة من المواد البديلة مثل الأوليفينات الحيوية والمونومرات البديلة، فضلاً عن التقلبات في أسعار الإيثيلين وغيره من المواد الخام، تحديًا كبيرًا لسوق الأوليفينات ألفا الأعلى.

- على سبيل المثال، أدت التقلبات في العرض والطلب العالمي على الإيثيلين، إلى جانب ظهور البدائل القائمة على المواد الحيوية والمعاد تدويرها، إلى دفع شركات مثل INEOS وChevron Phillips Chemical إلى تنويع استراتيجيات المصادر والاستثمار في إدارة المخاطر.

- إن مواجهة هذه التحديات من خلال الابتكار في كفاءة العمليات، وتمايز المنتجات، والمصادر المستدامة أمرٌ بالغ الأهمية للحفاظ على القدرة التنافسية. تُركز الشركات على تطوير أنظمة تحفيزية متقدمة ودمج المواد الخام الحيوية لتقليل الاعتماد على المواد الخام التقليدية والحد من مخاطر الأسعار.

- إن التكلفة العالية وتعقيد ترقية مرافق الإنتاج لتلبية المعايير البيئية والتنظيمية يمكن أن يشكلا عائقًا أمام المنتجين الأصغر حجمًا والوافدين الجدد

- إن التغلب على هذه التحديات من خلال التعاون الصناعي والشراكات التكنولوجية وتطوير درجات التخصص عالية القيمة سيكون أمرًا حيويًا لتحقيق النمو المستدام للسوق والمرونة في مواجهة تقلبات السوق.

نطاق سوق الأوليفينات ألفا الأعلى

يتم تقسيم السوق على أساس النوع والتطبيق.

• حسب النوع

بناءً على النوع، يُقسّم سوق الأوليفينات ألفا الأعلى إلى C6-C8، وC10-C14، وC16. وقد هيمن قطاع C6-C8 على السوق محققًا أكبر حصة إيرادات بلغت 49.2% في عام 2024، مدفوعًا باستخدامه الواسع كأحادي مركب في إنتاج البولي إيثيلين. تُعد هذه الأوليفينات، وخاصةً الهكسين والأوكتين، أساسيةً لتعزيز القوة الميكانيكية والمرونة وقابلية معالجة البولي إيثيلين، مما يجعلها أساسية في أغشية التغليف والحاويات الصناعية والمواد عالية الأداء. وقد عزز توافقها الواسع مع مختلف تركيبات البوليمر والطلب المستمر عليها من صناعة البلاستيك هيمنة قطاع C6-C8.

من المتوقع أن يشهد قطاع C10-C14 أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الاستهلاك في إنتاج زيوت التشحيم عالية الأداء، والزيوت الصناعية، والمواد الكيميائية المتخصصة. تتميز هذه الأوليفينات بخصائص لزوجة فائقة، وثبات أكسدة، وكفاءة عالية في استهلاك الطاقة، مما يجعلها مطلوبة بشدة في تطبيقات زيوت التشحيم في السيارات والصناعات. بالإضافة إلى ذلك، يُسهم دورها المتنامي في تركيب المواد الخافضة للتوتر السطحي والمنظفات المستخدمة في منتجات التنظيف والعناية الشخصية في تعزيز توقعات النمو القوية لقطاع C10-C14.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق أوليفينات ألفا الأعلى إلى مونومرات البولي إيثيلين المشتركة، ومواد التشحيم والزيوت الصناعية، والمنظفات والمواد الخافضة للتوتر السطحي، وتطبيقات أخرى. وقد استحوذ قطاع مونومرات البولي إيثيلين المشتركة على أكبر حصة من إيرادات السوق في عام 2024، ويعود ذلك أساسًا إلى الاستخدام المكثف لأوليفينات ألفا، مثل الهكسين والأوكتين، في تحسين الخصائص الفيزيائية لمنتجات البولي إيثيلين. ولا يزال الطلب على المواد البلاستيكية خفيفة الوزن والمتينة والمرنة في قطاعات التغليف والسيارات والبناء يدفع استهلاكًا كبيرًا لأوليفينات ألفا في هذا القطاع من التطبيقات.

من المتوقع أن يُسجل قطاع زيوت التشحيم والزيوت الصناعية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدعومًا بالحاجة المتزايدة إلى زيوت تشحيم متطورة تتميز بثبات حراري فائق وكفاءة في استهلاك الوقود وانبعاثات منخفضة. تُعدّ أوليفينات ألفا مواد وسيطة رئيسية في إنتاج زيوت الأساس الصناعية عالية الأداء، والتي تُستخدم بشكل متزايد في قطاعات السيارات والفضاء والمعدات الصناعية. ومن المتوقع أن يُسهم التركيز العالمي المتزايد على كفاءة الطاقة والاستدامة وتحسين أداء المعدات في نمو قوي في هذا المجال.

تحليل إقليمي لسوق الأوليفينات ألفا العالية

- سيطرت أمريكا الشمالية على سوق الأوليفينات ألفا الأعلى بأكبر حصة إيرادات بلغت 36.2% في عام 2024، مدفوعة بالطلب الكبير على مونومرات البولي إيثيلين ومواد التشحيم الاصطناعية، إلى جانب الوجود القوي لشركات البتروكيماويات الكبرى في المنطقة.

- إن الاستخدام المتزايد للأوليفينات ألفا الأعلى في مواد التعبئة والتغليف ومواد التشحيم الصناعية والمواد الخافضة للتوتر السطحي مدعوم بالبنية التحتية المتقدمة للتكرير والابتكار التكنولوجي والاستثمارات المتزايدة في إنتاج البوليمر.

- بالإضافة إلى ذلك، فإن الظروف الاقتصادية المواتية، وتوسع صناعات السيارات والبناء، والاعتماد المتزايد على المواد الصديقة للبيئة وعالية الأداء، لا تزال تدعم نمو السوق في جميع أنحاء الولايات المتحدة وكندا.

نظرة عامة على سوق أوليفينات ألفا الأعلى في الولايات المتحدة

استحوذ سوق أوليفينات ألفا الأعلى في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بطاقة إنتاجية كبيرة، وخبرة تكنولوجية، وطلب قوي على البولي إيثيلين وتطبيقات زيوت التشحيم. يضمن قطاع التصنيع الكيميائي المتطور في البلاد، إلى جانب موارد الغاز الصخري الوفيرة، إمدادًا ثابتًا بالمواد الخام اللازمة لإنتاج أوليفينات ألفا. ويواصل التركيز المتزايد على البلاستيك خفيف الوزن، والزيوت الاصطناعية عالية الأداء، والحلول الموفرة للطاقة في قطاعات التعبئة والتغليف والسيارات والصناعة، تعزيز السوق الأمريكية.

نظرة عامة على سوق الأوليفينات ألفا الأعلى في أوروبا

من المتوقع أن يشهد سوق أوليفينات ألفا الأعلى في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بلوائح بيئية صارمة، وزيادة الطلب على التغليف المستدام، وتزايد استهلاك زيوت التشحيم المتطورة. ويتزايد اعتماد المصنّعين الأوروبيين على أوليفينات ألفا لإنتاج مواد صديقة للبيئة، لا سيما في تطبيقات السيارات والسلع الاستهلاكية والبناء. ويعزز تركيز المنطقة على كفاءة الطاقة ومبادئ الاقتصاد الدائري دمج أوليفينات ألفا في المواد الكيميائية والبوليمرات المتخصصة.

نظرة عامة على سوق أوليفينات ألفا العالية في ألمانيا

من المتوقع أن يشهد سوق أوليفينات ألفا الأعلى في ألمانيا نموًا مطردًا خلال فترة التوقعات، مدعومًا بقوة قطاعي الكيماويات والسيارات في البلاد. ويعزز تركيز ألمانيا على المواد المبتكرة، إلى جانب الطلب المتزايد على البلاستيك خفيف الوزن ومواد التشحيم المتطورة، استهلاك أوليفينات ألفا. كما يستفيد السوق من المبادرات المستدامة التي تشجع على المنتجات منخفضة الانبعاثات وتقنيات الإنتاج الفعالة.

نظرة عامة على سوق الأوليفينات ألفا العالية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق أوليفينات ألفا الأعلى في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بنمو التصنيع، وتزايد الطلب على البوليمرات، وزيادة الاستثمارات في تصنيع المواد الكيميائية في دول مثل الصين والهند واليابان. ويساهم النمو السريع في قطاعات التعبئة والتغليف والسيارات والبناء، إلى جانب السياسات الحكومية المواتية الداعمة للإنتاج المحلي، في تسريع استهلاك أوليفينات ألفا في المنطقة.

نظرة عامة على سوق أوليفينات ألفا الأعلى في اليابان

يشهد سوق أوليفينات ألفا الأعلى في اليابان نموًا متزايدًا، مدعومًا بقطاع المواد المتقدمة في البلاد والطلب المتزايد على البولي إيثيلين عالي الجودة ومواد التشحيم المتخصصة. ويساهم تركيز اليابان على الابتكار التكنولوجي، إلى جانب صناعتي السيارات والإلكترونيات القويتين، في تعزيز اعتماد أوليفينات ألفا في المنتجات خفيفة الوزن والمتينة والموفرة للطاقة. كما تساهم مبادرات الاستدامة والاعتماد المتزايد على الزيوت الاصطناعية عالية الأداء في نمو السوق.

نظرة عامة على سوق أوليفينات ألفا الأعلى في الصين

استحوذ سوق أوليفينات ألفا العالية في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، ويعزى ذلك إلى التوسع الصناعي السريع، وإنتاج البوليمرات على نطاق واسع، والاستثمارات الكبيرة في البنية التحتية للبتروكيماويات. ويساهم الطلب القوي في الصين على مواد التعبئة والتغليف، ومنتجات البناء، ومكونات السيارات في تعزيز استهلاك أوليفينات ألفا. ويواصل دور الصين كمركز تصنيع رئيسي، إلى جانب الجهود المبذولة لتعزيز كفاءة الطاقة وترويج المنتجات الكيميائية المتقدمة، دفع عجلة نمو السوق بقوة في الصين.

حصة سوق الأوليفينات ألفا الأعلى

وتقود صناعة الأوليفينات ألفا العالية في المقام الأول شركات راسخة، بما في ذلك:

- شركة شل للكيماويات (المملكة المتحدة)

- أوليجومرات INEOS (المملكة المتحدة)

- شركة شيفرون فيليبس للكيماويات (الولايات المتحدة)

- إكسون موبيل للكيماويات (الولايات المتحدة)

- شركة ساسول المحدودة (جنوب أفريقيا)

- سابك (المملكة العربية السعودية)

- قطر للطاقة (قطر)

- شركة إدميتسو كوسان المحدودة (اليابان)

- صناعات جودريج (الهند)

- شركة ليندي بي إل سي (أيرلندا)

أحدث التطورات في سوق الأوليفينات ألفا العالية العالمية

- في مايو 2025، أعلنت شركة شيفرون فيليبس للكيماويات عن بيع حصتها في شركة شيفرون فيليبس سنغافورة للكيماويات إلى شركة أستر للكيماويات والطاقة، بما في ذلك منشأة لتصنيع البولي إيثيلين عالي الكثافة. يعكس هذا التعديل الاستراتيجي لمحفظة استثمارات شيفرون فيليبس تركيزها على تحسين الأصول الأساسية، والذي من المتوقع أن يؤثر على ديناميكيات العرض الإقليمية للبولي إيثيلين، وهو تطبيق رئيسي لأوليفينات ألفا.

- في أبريل 2025، استحوذت شركة شل إيسترن تريدنج بي تي إي المحدودة، التابعة لشركة شل بي إل سي، على شركة بافيليون إنرجي بي تي إي المحدودة. تُعزز هذه الخطوة مكانة شل في قطاع الطاقة والبتروكيماويات المتكامل، مما قد يُعزز قدراتها في توريد أوليفينات ألفا ويدعم النمو طويل الأجل في أسواق زيوت التشحيم الاصطناعية والمنظفات والبولي إيثيلين.

- في عام ٢٠٢٤، عززت شركة INEOS Oligomers إنتاجها من أوليفينات ألفا الخطية (LAO) بشكل كبير في منشأتها Chocolate Bayou بولاية تكساس، مما رفع طاقتها الإنتاجية إلى ٤٢٠ ألف طن متري سنويًا، مما يجعلها واحدة من أكبر مواقع إنتاج أوليفينات ألفا الخطية في العالم. ومن المتوقع أن يُحسّن هذا التوسع في الطاقة الإنتاجية من توافر أوليفينات ألفا عالميًا، مما يدعم الطلب المتزايد على زيوت التشحيم الاصطناعية، ومونومرات البولي إيثيلين المشتركة، والمواد الكيميائية المتخصصة، مع تعزيز ريادة INEOS في السوق.

- في ديسمبر 2022، طرحت شركتا شيفرون فيليبس للكيماويات وتشارتر نيكست جينيريشن أغشية تغليف مصنوعة من بولي إيثيلين مارليكس أنيو الدائري، باستخدام أوليفينات ألفا. يعكس هذا التطور جهود الصناعة المتنامية نحو حلول تغليف مستدامة، والتي من المتوقع أن تعزز الطلب على أوليفينات ألفا في مبادرات الاقتصاد الدائري، وخاصةً في مجال تغليف الأغذية والأدوية والمنتجات الاستهلاكية.

- في يناير 2022، حصلت شركة شل للكيماويات على موافقة على استثمار بقيمة 1.4 مليار دولار أمريكي لبناء مصنع عالمي المستوى لإنتاج أوليفينات ألفا الخطية في منشأتها في جيسمار. ومن المتوقع أن يعزز المشروع بشكل كبير الطاقة الإنتاجية العالمية لأوليفينات ألفا الخطية، مما يدعم إمدادات التطبيقات الأساسية في المراحل النهائية، مثل المنظفات والبلاستيك ومواد التشحيم والشمع، مما يعزز مكانة شل التنافسية في سوق أوليفينات ألفا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.