Global Hospital Acquired Infection Control Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

38.51 Billion

USD

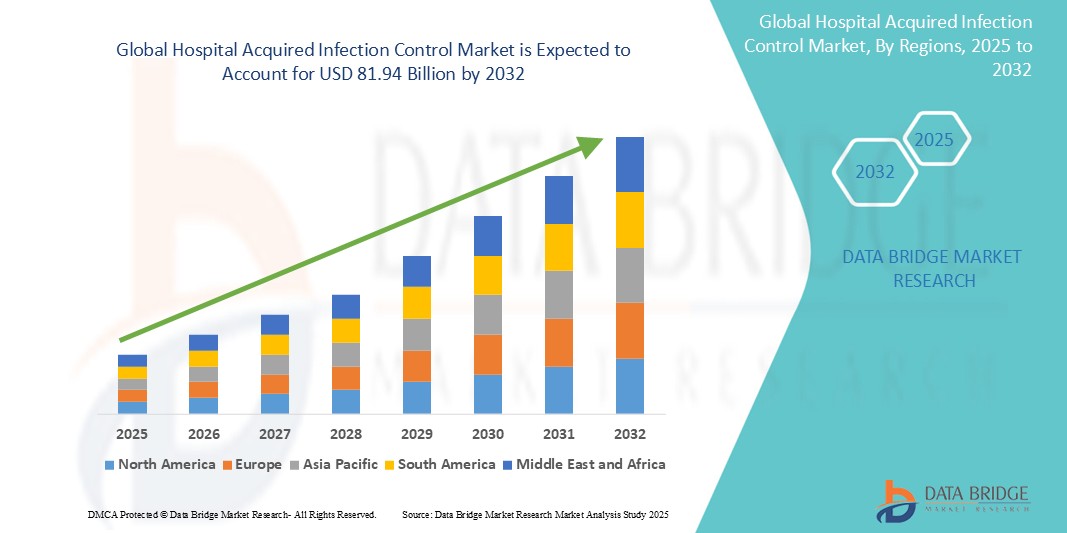

81.94 Billion

2024

2032

USD

38.51 Billion

USD

81.94 Billion

2024

2032

| 2025 –2032 | |

| USD 38.51 Billion | |

| USD 81.94 Billion | |

| % | |

|

تجزئة سوق مكافحة العدوى المكتسبة من المستشفيات عالميًا، حسب المنتج (المعقمات، المطهرات، أجهزة إعادة معالجة المناظير، أجهزة اختبار الميكروبات، الكواشف، المواد الاستهلاكية، المطهرات، برامج الوقاية من العدوى ومراقبتها، وغيرها)، التطبيق (اختبار الأمراض واختبار مقاومة الأدوية)، التكنولوجيا (الطرق الظاهرية والجينية)، المرض (الالتهاب الرئوي المكتسب من المستشفيات، عدوى مجرى الدم، عدوى موقع الجراحة، عدوى الجهاز الهضمي، عدوى المسالك البولية، وغيرها)، المستخدمون النهائيون (المستشفيات، وحدات العناية المركزة، عيادات الجراحة الخارجية، مراكز التشخيص، دور رعاية المسنين، مراكز الولادة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق مكافحة العدوى المكتسبة في المستشفيات

- تم تقييم حجم سوق مكافحة العدوى المكتسبة في المستشفيات العالمية بـ 38.51 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 81.94 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.90٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد للعدوى المكتسبة من المستشفيات (HAIS) في جميع أنحاء العالم، مما يدفع الطلب على منتجات وبروتوكولات فعالة لمكافحة العدوى.

- وتساهم المبادرات الحكومية المتزايدة واللوائح الصارمة التي تهدف إلى تحسين معايير سلامة المرضى والنظافة في مرافق الرعاية الصحية في تعزيز اعتماد حلول مكافحة العدوى المتقدمة.

- تساهم التطورات التكنولوجية في أدوات التشخيص ومعدات التعقيم في تحسين الكشف عن العدوى والوقاية منها، وبالتالي دعم توسع السوق.

تحليل سوق مكافحة العدوى المكتسبة في المستشفيات

- يشهد سوق مكافحة العدوى المكتسبة في المستشفيات العالمية توسعًا كبيرًا بسبب التركيز المتزايد على تحسين سلامة المرضى وجودة الرعاية الصحية مع استثمار المستشفيات بكثافة في أنظمة وتقنيات مكافحة العدوى المتقدمة المصممة لتقليل معدلات الإصابة وتعزيز النتائج السريرية

- يؤدي دمج معدات التعقيم المبتكرة وأنظمة مراقبة العدوى في الوقت الفعلي إلى تحويل بروتوكولات المستشفيات وتمكين مقدمي الرعاية الصحية من الاستجابة بسرعة لتهديدات العدوى، وبالتالي تقليل مدة الإقامة في المستشفى والتكاليف المرتبطة بها.

- تهيمن أمريكا الشمالية على سوق مكافحة العدوى المكتسبة من المستشفيات بحصة تبلغ 48.82% في عام 2024، مدفوعة بالوجود القوي للبنية التحتية للرعاية الصحية المتقدمة تكنولوجيًا والاعتماد العالي على أنظمة مراقبة العدوى في المستشفيات والإعدادات السريرية

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق مكافحة العدوى المكتسبة من المستشفيات خلال فترة التنبؤ بسبب تقنيات الوقاية من العدوى المصممة خصيصًا للمستشفيات الكبيرة ومرافق الرعاية الصحية الأصغر حجمًا.

- تهيمن شريحة المواد الاستهلاكية على أكبر حصة من إيرادات السوق بنسبة 46.93% في عام 2024، وذلك بسبب تطبيقها الواسع في بروتوكولات تطهير الأسطح والأجهزة والجلد في المستشفيات

نطاق التقرير وتقسيم سوق مكافحة العدوى المكتسبة في المستشفيات

|

صفات |

رؤى رئيسية حول سوق مكافحة العدوى المكتسبة في المستشفيات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق مكافحة العدوى المكتسبة في المستشفيات

"ازدهار الحلول الآلية في مكافحة العدوى"

- يشهد سوق مكافحة العدوى المكتسبة في المستشفيات ارتفاعًا ثابتًا في الطلب على أنظمة التطهير الآلية حيث تسعى مرافق الرعاية الصحية إلى تقليل الخطأ البشري في الوقاية من العدوى

- يتم اعتماد الحلول الآلية مثل روبوتات الأشعة فوق البنفسجية وأنظمة بخار بيروكسيد الهيدروجين بشكل متزايد لكفاءتها واتساقها في تعقيم بيئات المستشفيات

- Hospitals are prioritizing contactless and programmable technologies to maintain strict hygiene standards and improve turnaround time between patient admissions

- Several healthcare facilities have implemented autonomous disinfection robots that sanitize high-risk areas such as intensive care units and surgical rooms without manual intervention

- The growing preference for smart disinfection methods is also driving investments in sensor-enabled equipment that provides real-time data on cleaning performance and infection risks

- In conclusion, this ongoing shift toward automation reflects a broader market trend where hospitals are integrating intelligent infection control tools to improve operational efficiency and patient safety in the current healthcare landscape

Hospital Acquired Infection Control Market Dynamics

Driver

“Growing Emphasis on Patient Safety and Hygiene Standards”

- Hospitals are increasingly prioritizing patient safety and hygiene as they face pressure to reduce infection rates and avoid penalties from health regulators and insurance providers

- For instance, hospitals under the Centers for Medicare and Medicaid Services in the U.S. face financial penalties for high rates of hospital-acquired infections, pushing them to adopt rigorous infection control practices

- Healthcare accreditation bodies are enforcing strict compliance with infection control standards, leading hospitals to invest in sterilization tools, hand hygiene systems, and real-time infection surveillance

- For instance, leading healthcare networks such as Mayo Clinic and Cleveland Clinic have integrated electronic surveillance systems to monitor and manage infection risks effectively

- With patient satisfaction scores and reimbursement now tied to hospital hygiene performance, healthcare facilities are channeling significant resources into infection prevention measures across all departments

- In conclusion, this collective push for safer care environments is directly supporting the growth of the hospital acquired infection control market

Restraint/Challenge

“High Implementation Costs for Advanced Systems”

- The high cost of advanced infection control systems such as automated ultraviolet disinfection robots and smart sterilization units is a major challenge for hospitals with constrained budgets

- For instance, a Tru-D SmartUVC disinfection robot can cost upwards of USD 90,000, making it inaccessible for smaller hospitals or clinics that must prioritize other operational needs

- Many facilities struggle with additional financial demands such as ongoing staff training, equipment maintenance, and regular software updates, all of which increase the total cost of ownership

- Smaller healthcare centers often opt for manual or semi-automated alternatives that may lack consistency or thoroughness in infection control

- The complexity of integrating new technology into existing hospital workflows, along with potential downtime and staff adaptation issues, further slows the pace of adoption

- In conclusion, this cost barrier continues to limit the reach of modern infection control systems despite their proven benefits in reducing hospital-acquired infections

Hospital Acquired Infection Control Market Scope

The market is segmented on the basis of type, communication protocol, unlocking mechanism, and application.

- By Product

On the basis of product, the hospital acquired infection control market is segmented into sterilizers, disinfectors, endoscope reprocessors, microbial testing instruments, reagents, consumables, disinfectants, infection prevention and surveillance software, others. The consumables segment dominates with the largest market revenue share with 46.93% in 2024, owing to their broad applicability in surface, instrument, and skin decontamination protocols in hospitals. For instance, alcohol-based surface disinfectants remain a staple in intensive care units due to their rapid action and effectiveness against a wide range of pathogens. The market also sees strong uptake of disinfectants driven by hospital regulations enforcing frequent sanitation of patient-contact areas.

The endoscope reprocessors segment is anticipated to witness the fastest growth rate from 2025 to 2032, as hospitals increasingly adopt automated, validated solutions for complex device cleaning to reduce cross-contamination risks and meet accreditation standards.

- By Application

On the basis of application, the hospital acquired infection control market is segmented into disease testing, and drug-resistance testing. Disease testing holds a dominant position in the market as hospitals increasingly implement rapid detection technologies to identify infections and isolate affected patients. For instance, real-time PCR tests are commonly used to diagnose hospital-acquired pneumonia and bloodstream infections.

Drug-resistance testing is anticipated to witness the fastest growth rate due to the global rise in antimicrobial resistance, with healthcare systems adopting it to monitor treatment effectiveness and guide antibiotic use.

- By Technology

On the basis of technology, the hospital acquired infection control market is segmented into phenotypic methods, and genotypic methods. Phenotypic methods remain widely used due to their long-standing clinical reliability in detecting and confirming pathogens. For instance, culture-based identification and antimicrobial susceptibility testing are routine in most hospital laboratories.

Genotypic methods is anticipated to witness the fastest growth and increasing adoption as molecular diagnostics enable faster and more precise infection detection, particularly for resistant organisms that may not be easily identified by traditional methods.

- By Disease

بناءً على التطبيق، يُقسّم سوق مكافحة العدوى المكتسبة من المستشفيات إلى الالتهاب الرئوي المكتسب من المستشفيات، والتهابات مجرى الدم، والتهابات موقع الجراحة، والتهابات الجهاز الهضمي، والتهابات المسالك البولية، وغيرها. يُعد الالتهاب الرئوي المكتسب من المستشفيات أكثر الحالات انتشارًا التي تستهدفها بروتوكولات مكافحة العدوى، وخاصةً في مراكز الرعاية الحرجة. على سبيل المثال، يُعدّ تطبيق حزم الوقاية من الالتهاب الرئوي المرتبط بأجهزة التنفس الصناعي ممارسةً قياسيةً في وحدات العناية المركزة.

ومن المتوقع أن تشهد عدوى مجرى الدم أسرع نمو، مع قيام المستشفيات بتعزيز ممارسات رعاية الخطوط ومراقبتها لتقليل معدلات العدوى المرتبطة بالخطوط المركزية.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق مكافحة العدوى المكتسبة من المستشفيات إلى مستشفيات، ووحدات العناية المركزة (ICUS)، وعيادات الجراحة الخارجية، ومراكز التشخيص، ودور رعاية المسنين، ومراكز الولادة، وغيرها. تُعدّ المستشفيات المستخدم الرئيسي لحلول مكافحة العدوى نظرًا لبيئاتها المعقدة وارتفاع خطر انتشار العدوى. على سبيل المثال، تُدمج المستشفيات الكبيرة متعددة التخصصات برامج مراقبة العدوى وبروتوكولات التعقيم الروتينية في جميع أقسامها.

ومن المتوقع أن تشهد وحدات العناية المركزة أسرع نمو وتبني أنظمة متقدمة بشكل متزايد بسبب ضعف المرضى واستخدام الأجهزة الطبية الغازية، والتي تتطلب إدارة صارمة للنظافة.

تحليل إقليمي لسوق مكافحة العدوى المكتسبة في المستشفيات

- تهيمن أمريكا الشمالية على سوق مكافحة العدوى المكتسبة من المستشفيات بحصة تبلغ 48.82% في عام 2024، مدفوعة بالوجود القوي للبنية التحتية للرعاية الصحية المتقدمة تكنولوجيًا والاعتماد العالي على أنظمة مراقبة العدوى في المستشفيات والإعدادات السريرية

- تستثمر المستشفيات ومرافق الرعاية في المنطقة بشكل متزايد في المراقبة في الوقت الفعلي والتعقيم الآلي وأنظمة مكافحة العدوى المتكاملة بالبيانات لتلبية معايير جودة الرعاية الصحية الصارمة

- تستخدم العديد من المستشفيات في الولايات المتحدة روبوتات التطهير المتقدمة وأدوات تتبع تفشي الأمراض المدعومة بالذكاء الاصطناعي لتقليل مخاطر العدوى المكتسبة في المستشفيات وضمان الامتثال التنظيمي

نظرة عامة على سوق مكافحة العدوى المكتسبة في المستشفيات الأمريكية

يشمل سوق مكافحة العدوى المكتسبة من المستشفيات في الولايات المتحدة طيفًا واسعًا من أنظمة التعقيم المتطورة، وأدوات المراقبة الآنية، وتقنيات التعقيم الآلية المتكاملة في جميع مؤسسات الرعاية الصحية. ويشمل نطاق التطبيق في المستشفيات، ووحدات العناية المركزة، ومرافق الرعاية طويلة الأجل، ومراكز العيادات الخارجية، مع التركيز على الامتثال الرقمي وتتبع العدوى. ومع تركيز أنظمة الرعاية الصحية في الولايات المتحدة على النتائج القائمة على الأداء ومقاييس الجودة المرتبطة بالسداد، يواصل السوق توسعه من خلال اعتماد حلول قائمة على البيانات ومتصلة، تدعم بيئات آمنة وصحية عبر شبكات تقديم الرعاية المعقدة.

نظرة عامة على سوق مكافحة العدوى المكتسبة في المستشفيات في أوروبا

يغطي سوق مكافحة العدوى المكتسبة من المستشفيات في أوروبا مجموعة متنوعة من الأدوات السريرية والتشخيصية المستخدمة لمراقبة ومنع العدوى المرتبطة بالرعاية الصحية في المستشفيات ودور رعاية المسنين والمراكز الجراحية ومختبرات الصحة العامة. ويشمل النطاق منتجات وخدمات متوافقة مع معايير الوقاية من العدوى على مستوى المنطقة واللوائح التنظيمية. ومع تزايد الاستثمارات في رقمنة الرعاية الصحية، يتضمن السوق أنظمة التطهير الذكي، والاختبارات الميكروبية، وإدارة العدوى القائمة على التحليلات لدعم جهود الكشف المبكر والتدخل في مختلف البيئات الطبية.

نظرة عامة على سوق مكافحة العدوى المكتسبة في المستشفيات بالمملكة المتحدة

يركز سوق مكافحة العدوى المكتسبة من المستشفيات في المملكة المتحدة على تقديم ممارسات متكاملة لمكافحة العدوى من خلال بروتوكولات تنظيف موحدة، وتعقيم آلي، وأدوات مراقبة تفشي الأمراض القائمة على البيانات. ويغطي هذا النطاق تطبيقات واسعة النطاق في المستشفيات والعيادات ودور الرعاية والمراكز الجراحية، مع الالتزام بالمبادئ التوجيهية الوطنية للسلامة الصحية. واستجابةً للتركيز المتزايد على جودة الرعاية الصحية وسلامة المرضى، يمتد سوق المملكة المتحدة ليشمل شراء حلول تعقيم مبتكرة ومنصات رقمية لإدارة العدوى تضمن مستويات عالية من النظافة في المؤسسات الطبية العامة والخاصة.

نظرة عامة على سوق مكافحة العدوى المكتسبة في المستشفيات في ألمانيا

يشمل سوق مكافحة العدوى المكتسبة من المستشفيات في ألمانيا مجموعة شاملة من أنظمة التعقيم، وبرامج تتبع العدوى، وتقنيات اختبار مسببات الأمراض المنتشرة في شبكات الرعاية الصحية. ويعتمد هذا النطاق على الإطار التنظيمي المُهيكل في البلاد، وتكامل حلول مكافحة العدوى المستدامة، والتركيز على تدريب العاملين في مجال الرعاية الصحية. وتمتد مجالات التطبيق إلى المستشفيات الأكاديمية، والعيادات الخارجية، ومراكز إعادة التأهيل، مع زيادة الاستثمارات في أدوات التعقيم الذكية والصديقة للبيئة، والتي تتماشى مع الأهداف الوطنية للاستدامة والكفاءة.

نظرة عامة على سوق مكافحة العدوى المكتسبة في المستشفيات في منطقة آسيا والمحيط الهادئ

يغطي سوق مكافحة العدوى المكتسبة من المستشفيات في منطقة آسيا والمحيط الهادئ مجموعة واسعة من تقنيات الوقاية من العدوى المصممة خصيصًا للمستشفيات الكبيرة ومرافق الرعاية الصحية الصغيرة. ويشمل النطاق أجهزة التشخيص، ومطهرات الأسطح، والمعقمات، وبرامج مراقبة العدوى المعتمدة في أنظمة الرعاية الصحية الحضرية سريعة التوسع. ومع المبادرات الحكومية التي تعزز التحول الرقمي في مجال الصحة، يواصل السوق نموه من خلال الاعتماد الواسع النطاق على حلول مكافحة العدوى بأسعار معقولة وقابلة للتطوير، والمصممة لتلبية احتياجات البنى التحتية للرعاية الصحية المتقدمة والناشئة في المنطقة.

نظرة عامة على سوق مكافحة العدوى المكتسبة في المستشفيات في اليابان

يتميز سوق مكافحة العدوى المكتسبة من المستشفيات في اليابان بتركيزه على أدوات التشخيص عالية الدقة، وأنظمة التعقيم التي تعمل باللمس، والتكامل الذكي مع تقنيات الرعاية الصحية الأخرى. ويغطي نطاقه المستشفيات العامة، ودور رعاية المسنين، والعيادات المتخصصة، والمراكز الجراحية، حيث تُعد مكافحة العدوى مؤشرًا حاسمًا للأداء. وبفضل معايير سلامة المرضى العالية والابتكار التكنولوجي، يدعم السوق تبني أساليب تعقيم وأنظمة مراقبة متطورة تتماشى مع التزام الدولة بالرعاية الصحية الدقيقة ورعاية المسنين.

نظرة عامة على سوق مكافحة العدوى المكتسبة في المستشفيات في الصين

يغطي سوق مكافحة العدوى المكتسبة من المستشفيات في الصين طلبًا متزايدًا بسرعة على منتجات مكافحة العدوى الأساسية والمتقدمة في المستشفيات ومراكز الصحة المجتمعية والعيادات الخاصة. ويشمل هذا النطاق مزيجًا من المطهرات ووحدات التعقيم وأدوات التشخيص منخفضة التكلفة، المصنعة محليًا والمتكاملة مع أنظمة المستشفيات الذكية. ومع جهود تحديث الرعاية الصحية في البلاد والتوجه نحو تطوير المدن الذكية، يتطور السوق ليشمل منصات مكافحة العدوى المتصلة والحلول القابلة للتطوير التي تلبي احتياجات تقديم الرعاية الصحية في المناطق الحضرية والريفية.

حصة سوق مكافحة العدوى المكتسبة في المستشفيات

إن صناعة مكافحة العدوى المكتسبة من المستشفيات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أوليمبوس (اليابان)

- كانتيل ميديكال (الولايات المتحدة)

- شركة جيتنج (السويد)

- شركة ستيريس بي إل سي (الولايات المتحدة)

- بيليميد (سويسرا)

- شركة ستيلكو (إيطاليا)

- ASP (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة كروستكس الدولية (الولايات المتحدة)

- شركة دايفرسي (الولايات المتحدة)

- مجموعة MMM (الولايات المتحدة)

- 3M (الولايات المتحدة)

- شركة بيوميريو ش.م. (فرنسا)

- شركة ستيريجينيكس يو إس، ذ.م.م (الولايات المتحدة)

- سيفيد (الولايات المتحدة)

- دنتسبلي سيرونا (الولايات المتحدة)

- شركة ميندراي للإلكترونيات الطبية الحيوية المحدودة (الصين)

- مختبرات راندوكس المحدودة (المملكة المتحدة)

- التشخيص السريري العظمي (الولايات المتحدة)

- نوفا بيوميديكال (المملكة المتحدة)

- شركة سيسمكس (اليابان)

أحدث التطورات في سوق مكافحة العدوى المكتسبة في المستشفيات العالمية

- في يوليو 2024، أطلقت شركة ميدمارك الجيل الجديد من أجهزة التعقيم بالبخار M11 وM9، المصممة لتعزيز المتانة وسهولة الاستخدام. تتميز هذه الأجهزة بقدرات متكاملة لتحسين كفاءة معالجة الأدوات وتوثيق الامتثال.

- في يونيو 2023، أنشأت مجموعة MMM وSouthwest Clinic شراكة لإنشاء منشأة جديدة CSSD/RUMED في موقع عيادة Calw في Robert-Bosch-Straße 13. تتعامل هذه المنشأة الحديثة مع إعادة معالجة المنتجات الطبية، بما في ذلك العناصر الحرجة من المستوى C، لأربع عيادات

- في مايو 2022، قامت شركة Sterigenics US, LLC، وهي شركة متخصصة في خدمات التعقيم، بتوسيع منشأة شعاع الإلكترون (E-beam) التابعة لها في ولاية إنديانا. يُعزز هذا التوسع قدرة تعقيم المنتجات الطبية والصيدلانية، مما يُعزز السلامة في قطاع الرعاية الصحية العالمي.

- في فبراير 2021، أطلقت شركة 3M برنامج شارة 3M Clean & Protect المعتمد، وهو نظام متين مصمم لتعزيز إدارة المرافق. يقدم هذا البرنامج حلولاً متقدمة للتطهير والتنظيف، بالإضافة إلى تدريب شامل، لدعم استئناف العمليات والأنشطة الاعتيادية بشكل أكثر أمانًا.

- في سبتمبر 2021، وسّعت سوديكسو شراكتها مع إيكولاب في الولايات المتحدة الأمريكية لمكافحة العدوى المكتسبة من المستشفيات من خلال برنامج بروتيكتا بلس. صُمّم هذا البرنامج للحد من خطر العدوى في المستشفيات ومرافق الرعاية الصحية باستخدام تقنية بيوكويل (Bioquell) لبخار بيروكسيد الهيدروجين من إيكولاب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.