Global Hospital Electronic Medical Records Emr Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

15.86 Billion

USD

31.55 Billion

2025

2033

USD

15.86 Billion

USD

31.55 Billion

2025

2033

| 2026 –2033 | |

| USD 15.86 Billion | |

| USD 31.55 Billion | |

| % | |

|

تقسيم سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات العالمية، حسب المكون (الخدمات والبرمجيات والأجهزة)، والنوع (حلول السجلات الطبية الإلكترونية العامة وحلول السجلات الطبية الإلكترونية المتخصصة)، وطريقة التسليم (محلي، قائم على السحابة)، وحجم المستشفى (المستشفيات الصغيرة والمتوسطة الحجم، والمستشفيات الكبيرة) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات

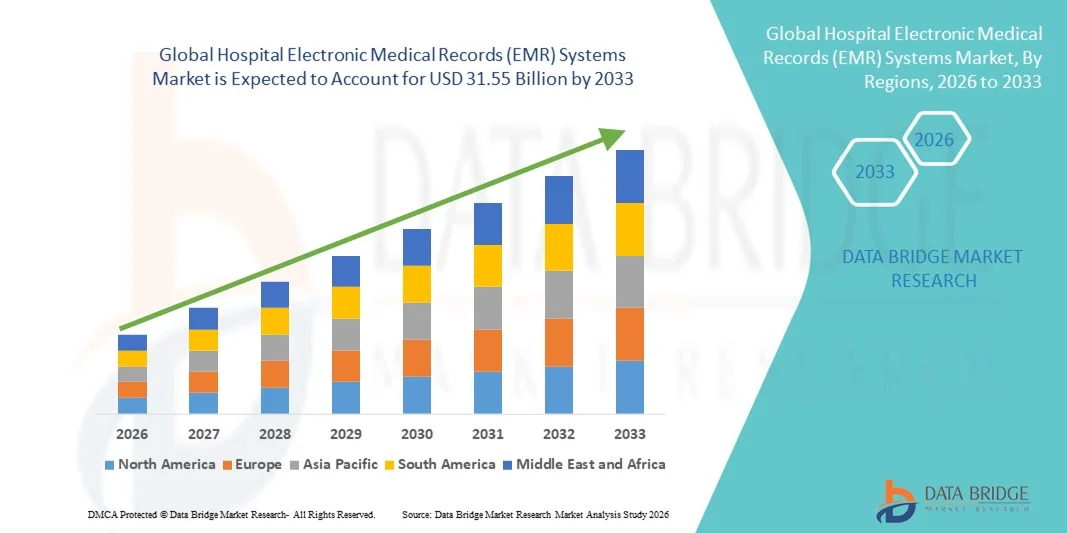

- بلغت قيمة سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات العالمية 15.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 31.55 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.98% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة رقمنة مرافق الرعاية الصحية واعتماد حلول تكنولوجيا المعلومات المتقدمة، مما يتيح إدارة بيانات المرضى بكفاءة، وتبسيط سير العمل، وتحسين عملية اتخاذ القرارات السريرية في كل من المستشفيات والعيادات.

- علاوة على ذلك، فإن الطلب المتزايد على أنظمة السجلات الطبية الإلكترونية الآمنة والقابلة للتشغيل البيني وسهلة الاستخدام، إلى جانب المتطلبات التنظيمية لحفظ السجلات الرقمية، يُسرّع من اعتماد حلول السجلات الطبية الإلكترونية في المستشفيات، مما يعزز نمو هذا القطاع بشكل كبير.

تحليل سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات

- أصبحت أنظمة السجلات الطبية الإلكترونية في المستشفيات - وهي منصات رقمية تخزن بيانات صحة المرضى وتديرها وتسترجعها - ذات أهمية متزايدة في جميع مرافق الرعاية الصحية نظرًا لقدرتها على تحسين سير العمل السريري، وتعزيز رعاية المرضى، وتقليل الأخطاء، ودعم قابلية التشغيل البيني في كل من المستشفيات والعيادات.

- يرجع الطلب المتزايد على أنظمة السجلات الطبية الإلكترونية في المقام الأول إلى تزايد رقمنة الرعاية الصحية، والمتطلبات التنظيمية لحفظ السجلات الإلكترونية، والاعتماد المتزايد للحلول السحابية والحلول المدعومة بالذكاء الاصطناعي، والحاجة إلى إدارة بيانات المرضى بشكل آمن وفعال عبر شبكات الرعاية الصحية.

- هيمنت أمريكا الشمالية على سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات، حيث حققت أكبر حصة من الإيرادات بلغت حوالي 40% في عام 2025، مدعومة بتبني تكنولوجيا المعلومات المتقدمة في مجال الرعاية الصحية، والأطر التنظيمية القوية، والتكامل الواسع النطاق لتقنيات الصحة الرقمية في المستشفيات والعيادات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات خلال فترة التوقعات، مدفوعة بتوسع البنية التحتية للرعاية الصحية، والمبادرات الحكومية للصحة الرقمية، وزيادة اعتماد السجلات الطبية الإلكترونية في الاقتصادات الناشئة مثل الصين والهند.

- هيمن قطاع حلول السجلات الطبية الإلكترونية العامة على السوق في عام 2025 بحصة إيرادات بلغت 63.1%، مدفوعًا بقدرته على خدمة المستشفيات متعددة التخصصات بكفاءة.

نطاق التقرير وتجزئة سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات

|

صفات |

رؤى رئيسية حول سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات

الحاجة المتزايدة لإدارة بيانات الرعاية الصحية بكفاءة

- يؤدي تزايد حجم بيانات المرضى وتزايد تعقيد سير العمل السريري إلى زيادة الطلب على أنظمة السجلات الطبية الإلكترونية للمستشفيات على مستوى العالم.

- تسعى المستشفيات والعيادات إلى إيجاد حلول من شأنها تبسيط إدارة سجلات المرضى، والحد من الأخطاء اليدوية، وتعزيز الكفاءة التشغيلية.

- فعلى سبيل المثال، في عام 2025، قامت العديد من المستشفيات متعددة التخصصات في أمريكا الشمالية بتطبيق أنظمة السجلات الطبية الإلكترونية المتقدمة لتحسين التوثيق الإلكتروني، وجدولة مواعيد المرضى، وتبادل البيانات بين الأقسام.

- تتيح أنظمة السجلات الطبية الإلكترونية الوصول الفوري إلى سجلات المرضى ونتائج المختبر وبيانات التصوير، مما يسمح للأطباء باتخاذ قرارات مستنيرة وفي الوقت المناسب

- يساهم دمج أنظمة السجلات الطبية الإلكترونية عبر أقسام متعددة في تحسين التعاون بين مقدمي الرعاية الصحية وتقليل النفقات الإدارية

- تُدرك مؤسسات الرعاية الصحية بشكل متزايد أن الإدارة الفعالة للبيانات تؤثر بشكل مباشر على سلامة المرضى ونتائج العلاج والامتثال التنظيمي

- كما يدعم اعتماد السجلات الطبية الإلكترونية مبادرات مثل إدارة صحة السكان والتحليلات التنبؤية، والتي تساعد في تحديد المرضى المعرضين لمخاطر عالية وتحسين تخصيص الموارد.

- يتسارع التوجه نحو حفظ السجلات الرقمية في مؤسسات الرعاية الصحية العامة والخاصة على حد سواء، مما يعزز نمو السوق على نطاق واسع

ديناميكيات سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات

السائق

مبادرات حكومية متزايدة ودعم تنظيمي

- تُعدّ السياسات الحكومية والأطر التنظيمية التي تُعزز البنية التحتية الرقمية للرعاية الصحية من العوامل الرئيسية الدافعة لاعتماد السجلات الطبية الإلكترونية. كما تُشجع برامج التمويل والحوافز واللوائح المتعلقة بالسجلات الصحية الإلكترونية مقدمي الرعاية الصحية على تطبيق حلول شاملة للسجلات الطبية الإلكترونية.

- فعلى سبيل المثال، خصصت برامج تكنولوجيا المعلومات الصحية الوطنية في دول مثل الولايات المتحدة وألمانيا واليابان ميزانيات لدعم نشر أنظمة السجلات الطبية الإلكترونية في المستشفيات والعيادات.

- تهدف هذه المبادرات إلى تحسين جودة الرعاية الصحية، وضمان إدارة موحدة لبيانات المرضى، وتسهيل قابلية التشغيل البيني بين مرافق الرعاية الصحية.

- إن الامتثال لمعايير الرعاية الصحية مثل قانون HIPAA في الولايات المتحدة أو اللائحة العامة لحماية البيانات (GDPR) في أوروبا يشجع المستشفيات على تطبيق أنظمة السجلات الطبية الإلكترونية الآمنة والفعالة.

- من خلال الالتزام بالمتطلبات التنظيمية، تستطيع مؤسسات الرعاية الصحية تقليل المخاطر المرتبطة بانتهاكات البيانات وتحسين سرية بيانات المرضى.

- كما تساهم البرامج المدعومة من الحكومة في تحفيز الاستثمار في تدريب العاملين في مجال الرعاية الصحية وموظفي تكنولوجيا المعلومات على تشغيل منصات السجلات الطبية الإلكترونية بكفاءة، مما يزيد من اعتماد النظام واستخدامه.

- بشكل عام، يساهم الدعم السياسي بشكل كبير في تسريع نمو سوق السجلات الطبية الإلكترونية في المناطق المتقدمة والناشئة.

ضبط النفس/التحدي

ارتفاع تكاليف التنفيذ ومخاوف أمن البيانات

- تشكل التكلفة المرتفعة نسبياً لنشر أنظمة السجلات الطبية الإلكترونية، بما في ذلك البرامج والأجهزة والتدريب، تحدياً كبيراً أمام اعتمادها، لا سيما في مرافق الرعاية الصحية الصغيرة والمناطق النامية.

- فعلى سبيل المثال، في عام 2024، أرجأت شبكة من العيادات الريفية في الهند تطبيق السجلات الطبية الإلكترونية بسبب ارتفاع تكاليف الإعداد والمخاوف بشأن خصوصية بيانات المرضى، مما يسلط الضوء على العوائق المالية والتشغيلية أمام التبني.

- تزيد المخاوف المتعلقة بخصوصية البيانات والأمن السيبراني والوصول غير المصرح به إلى سجلات المرضى الحساسة من كبح نمو السوق

- قد يتردد مقدمو الرعاية الصحية في الانتقال من السجلات الورقية أو الأنظمة القديمة بسبب المخاطر المحتملة وتعقيد التنفيذ

- يتطلب ضمان الامتثال للوائح الصارمة، مثل قانون HIPAA أو اللائحة العامة لحماية البيانات (GDPR)، استثمارًا إضافيًا في التدابير الأمنية والتشفير وتدريب الموظفين.

- على الرغم من أن حلول السجلات الطبية الإلكترونية السحابية تقلل من تكاليف البنية التحتية، إلا أن تكاليف الإعداد الأولي والترحيل والتكامل لا تزال تشكل عائقاً أمام المؤسسات الصغيرة.

- يُعدّ التصدي لهذه التحديات من خلال نماذج نشر ميسورة التكلفة، وبروتوكولات أمنية قوية، وبرامج تدريبية أمراً بالغ الأهمية لتحقيق اعتماد أوسع نطاقاً.

- سيكون تطوير حلول السجلات الطبية الإلكترونية سهلة الاستخدام وفعالة من حيث التكلفة أمرًا ضروريًا للتغلب على العقبات المالية والتشغيلية والحفاظ على نمو السوق على المدى الطويل

نطاق سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات

يتم تقسيم السوق على أساس المكون والنوع وطريقة التسليم وحجم المستشفى.

- حسب المكون

استنادًا إلى المكونات، ينقسم سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات إلى الخدمات والبرمجيات والأجهزة. وقد استحوذ قطاع البرمجيات على الحصة الأكبر من إيرادات السوق بنسبة 58.3% في عام 2025، مدفوعًا بالحاجة الماسة إلى منصات متطورة لإدارة بيانات المرضى، وتبسيط سير العمل السريري، وضمان الامتثال للوائح الرعاية الصحية. وتُعطي المستشفيات في أمريكا الشمالية وأوروبا الأولوية لحلول البرمجيات التي تُدمج أنظمة معلومات المختبرات، والتصوير الطبي، وإدارة الصيدليات، ووظائف الفوترة، لإنشاء بيئة تشغيلية متكاملة. كما يُعزز الطلب على البرمجيات السحابية والمحلية من هيمنتها، مما يوفر مرونة للمستشفيات بمختلف أحجامها. تُحسّن حلول البرمجيات عملية اتخاذ القرارات من خلال الوصول الفوري إلى سجلات المرضى، والتنبيهات الآلية، والتحليلات، مما يُساهم في تحسين سلامة المرضى ونتائج العلاج. بالإضافة إلى ذلك، يُساهم التوسع في استخدام وحدات السجلات الطبية الإلكترونية المتخصصة في أمراض القلب والأورام وطب الأطفال في زيادة حصة السوق. كما تتبنى مؤسسات الرعاية الصحية حلول برمجية تدعم التطبيب عن بُعد، ومراقبة المرضى عن بُعد، والتوافق التشغيلي بين مختلف المرافق، مما يُعزز استمرارية الرعاية. يُحدّث المورّدون برامجهم باستمرار للامتثال لأنظمة حماية البيانات مثل قانون HIPAA وقانون GDPR، مما يعزز ثقة المستشفيات بها ويزيد من اعتمادها. ويضمن التكامل مع تطبيقات الهاتف المحمول للأطباء والإداريين إدارةً أفضل لسير العمل. كما أن القدرة على توسيع نطاق منصات البرامج وفقًا لحجم المستشفى وعدد المرضى ومتطلبات التخصص تجعل هذا القطاع قوةً مهيمنة في سوق السجلات الطبية الإلكترونية العالمي.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بنسبة 12.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات التنفيذ والاستشارات والتدريب والصيانة. تضمن الخدمات سلاسة نشر أنظمة السجلات الطبية الإلكترونية، وتحسين تكيف سير العمل، وتوفير الدعم الفني المستمر. مع تزايد تعقيد برامج السجلات الطبية الإلكترونية وتنوع متطلبات المستشفيات، أصبحت عروض الخدمات ضرورية لتحقيق الكفاءة التشغيلية. تعمل برامج التدريب على تعزيز كفاءة الموظفين، وتقليل الأخطاء، وتحسين معدلات التبني، لا سيما في الأسواق الناشئة. تضمن خدمات الصيانة الحد الأدنى من وقت التوقف، والتحديثات المنتظمة، والامتثال لمعايير الرعاية الصحية المتطورة. تساعد خدمات الاستشارات المستشفيات على اختيار حلول مصممة خصيصًا لبنيتها التحتية، وحجم المرضى، واحتياجاتها السريرية. تتجه المستشفيات في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية بشكل متزايد إلى الاستعانة بمصادر خارجية لخدمات السجلات الطبية الإلكترونية لضمان التنفيذ الفعال من حيث التكلفة. كما أن ازدياد استخدام التطبيب عن بُعد وإدارة الرعاية الصحية عن بُعد يدفع الحاجة إلى تكامل الخدمات الاحترافية. تعمل حلول الخدمات المخصصة أيضًا على تحسين تجربة المستخدم وتحسين استخدام السجلات الطبية الإلكترونية في جميع الأقسام. مع توسع مرافق الرعاية الصحية وتحديث بنيتها التحتية الرقمية، سيستمر الطلب على الخدمات المهنية في النمو، مما يدعم معدل النمو السنوي المركب السريع لهذا القطاع.

- حسب النوع

استنادًا إلى النوع، ينقسم سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات إلى حلول السجلات الطبية الإلكترونية العامة وحلول السجلات الطبية الإلكترونية المتخصصة. وقد هيمنت حلول السجلات الطبية الإلكترونية العامة على السوق في عام 2025 بحصة إيرادات بلغت 63.1%، مدفوعة بقدرتها على خدمة المستشفيات متعددة التخصصات بكفاءة. تشمل منصات السجلات الطبية الإلكترونية العامة وظائف أساسية مثل تسجيل المرضى، وجدولة المواعيد، والوصفات الطبية الإلكترونية، وتكامل المختبرات، وإدارة الفواتير. وهي توفر عمليات موحدة عبر الأقسام، مما يقلل من عبء العمل الإداري ويعزز جودة رعاية المرضى. كما أن الوصول الفوري إلى البيانات السريرية يدعم التشخيص والعلاج بشكل أسرع. وتُمكّن وحدات التحليلات والتقارير في أنظمة السجلات الطبية الإلكترونية العامة المستشفيات من مراقبة مؤشرات الأداء الرئيسية وتحسين تخصيص الموارد. ويعزز التكامل مع منصات التطبيب عن بُعد وتطبيقات الهاتف المحمول من اعتمادها. وتفضل المستشفيات الكبيرة أنظمة السجلات الطبية الإلكترونية العامة نظرًا لقابليتها للتوسع، وتوافقها مع البنية التحتية الحالية لتكنولوجيا المعلومات، والدعم الشامل من الموردين. وتزيد تحديثات البرامج المستمرة وميزات الامتثال التنظيمي من ثقة مقدمي الرعاية الصحية. بالإضافة إلى ذلك، تتكيف أنظمة السجلات الطبية الإلكترونية العامة مع بيئات المستشفيات الحضرية والريفية على حد سواء، مما يزيد من انتشارها عالميًا. يعزز الإقبال الكبير على هذه التقنية في أمريكا الشمالية وأوروبا هيمنتها. كما يساهم انتشارها الواسع في مختلف أحجام المستشفيات وتخصصاتها في حصتها السوقية الكبيرة.

من المتوقع أن يشهد قطاع حلول السجلات الطبية الإلكترونية المتخصصة أسرع معدل نمو سنوي مركب بنسبة 14.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد في مجالات متخصصة مثل الأورام، وأمراض القلب، وجراحة العظام، وطب الأطفال. توفر هذه السجلات ميزات وقوالب ووحدات مصممة خصيصًا لإدارة سير العمل السريري، مما يتيح دقة أعلى في رعاية المرضى. كما تُحسّن وظائف التشخيص المتقدمة، وتتبع العلاج، وإعداد التقارير في هذه السجلات نتائج العلاج والامتثال للمعايير السريرية المتخصصة. وتُطبّق المستشفيات بشكل متزايد هذه السجلات لدعم إدارة الأمراض المزمنة، والدراسات البحثية، وبرامج الرعاية المتخصصة. ويتطلب الانتشار المتزايد للحالات الطبية المعقدة حلولًا مُوجّهة لا تستطيع السجلات الطبية الإلكترونية العامة تلبيتها بالكامل. ويُلاحظ إقبال قوي على هذه السجلات في المناطق المتقدمة التي تستثمر بكثافة في تكنولوجيا الرعاية الصحية، وفي الأسواق الناشئة التي تسعى إلى الحصول على إمكانيات متقدمة. ويضمن التكامل مع أنظمة المختبرات، وأجهزة التصوير، وأدوات مراقبة المرضى سلاسة العمليات السريرية. كما يُعزز دعم الموردين وخيارات التخصيص القيمة المضافة لهذه السجلات. وتضمن خدمات التدريب والاستشارات الاستخدام الفعال، مما يُسرّع من وتيرة اعتمادها. يساهم التركيز المتزايد على الطب الدقيق والرعاية القائمة على الأدلة في معدل النمو السنوي المركب السريع لهذا القطاع.

- عن طريق طريقة التوصيل

استنادًا إلى طريقة التقديم، ينقسم سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات إلى حلول محلية وحلول سحابية. وقد هيمنت الحلول المحلية على السوق بحصة إيرادات بلغت 54.6% في عام 2025، نظرًا لتفضيل المستشفيات التحكم في بيانات المرضى الحساسة داخليًا وضمان الامتثال للوائح الصارمة. توفر الحلول المحلية مزايا الموثوقية والتخصيص والأمان، مما يجعلها الخيار الأمثل للمستشفيات الكبيرة والمؤسسات الصحية الراسخة. يتيح التكامل مع البنية التحتية لتكنولوجيا المعلومات والأنظمة القديمة إدارة سلسة لسير العمل عبر مختلف الأقسام. تشهد المستشفيات في أمريكا الشمالية وأوروبا إقبالًا أكبر على هذه الحلول نظرًا لقوة بنيتها التحتية لتكنولوجيا المعلومات، والمتطلبات التنظيمية، والتركيز على خصوصية المرضى. تدعم أنظمة السجلات الطبية الإلكترونية المحلية التحليلات المتقدمة، ودعم اتخاذ القرارات السريرية، ووحدات إعداد التقارير لتحسين الكفاءة التشغيلية ونتائج المرضى. تضمن القدرة على إدارة تحديثات النظام داخليًا استمرارية العمل وتقليل وقت التوقف. تفضل المستشفيات ذات الأعداد الكبيرة من المرضى الحلول المحلية لما توفره من استقرار وأمان وقابلية للتوسع. كما أن التحكم المحسن في الأجهزة والبرامج والوصول إلى الشبكة يزيد من الثقة والإقبال على هذه الحلول. بالإضافة إلى ذلك، توفر هذه الحلول تدريبًا شاملاً ودعمًا من الموردين لضمان التشغيل السلس. وتُفضّل الأنظمة المحلية بشكل خاص في الأماكن التي قد يكون فيها الاتصال بالإنترنت غير مستقر، مما يضمن الوصول المستمر إلى بيانات المرضى الحيوية.

من المتوقع أن يشهد قطاع الحوسبة السحابية أسرع معدل نمو سنوي مركب بنسبة 15.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اعتمادها في المستشفيات الصغيرة والمتوسطة التي تبحث عن حلول فعّالة من حيث التكلفة، وقابلة للتوسع، ويمكن الوصول إليها عن بُعد. تُغني أنظمة السجلات الطبية الإلكترونية السحابية عن الحاجة إلى استثمارات كبيرة مُسبقة في البنية التحتية، مع تمكين الوصول الفوري إلى البيانات من مواقع متعددة. وتعتمد المستشفيات في منطقة آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط بشكل متزايد على الحلول السحابية لتوسيع نطاق خدمات الرعاية الصحية الرقمية وبرامج التطبيب عن بُعد. تدعم أنظمة السجلات الطبية الإلكترونية السحابية التوافق التشغيلي مع أنظمة المختبرات والصيدليات والتصوير الطبي والفواتير، مما يُعزز الكفاءة السريرية. كما تُتيح هذه المنصات أدوات المراقبة والتحليل عن بُعد، وأدوات تفاعل المرضى، مما يُحسّن تقديم الرعاية الصحية بشكل عام. وتجعل المرونة، والتحديثات التلقائية للبرامج، وسهولة الصيانة، أنظمة الحوسبة السحابية جذابة للمستشفيات ذات الكوادر التقنية المحدودة. ويُقدم الموردون نماذج اشتراك، مما يُقلل من النفقات الرأسمالية ويُسرّع عملية النشر. ويضمن دمج بروتوكولات الأمان الامتثال للوائح خصوصية البيانات. كما تدعم الحلول السحابية الوصول عبر الأجهزة المحمولة، مما يُمكّن الأطباء من الوصول إلى بيانات المرضى على الأجهزة اللوحية والهواتف الذكية. مع استمرار المستشفيات في التحول الرقمي، من المتوقع أن ينمو اعتماد السجلات الطبية الإلكترونية السحابية بسرعة، مما يساهم في معدل نمو سنوي مركب مرتفع.

- حسب حجم المستشفى

استنادًا إلى حجم المستشفى، يُقسّم سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات إلى مستشفيات صغيرة ومتوسطة الحجم ومستشفيات كبيرة. وقد هيمنت المستشفيات الكبيرة على السوق في عام 2025 بحصة إيرادات بلغت 61.7%، وذلك نظرًا لارتفاع أعداد المرضى فيها، وتعدد تخصصاتها، وتعقيد إجراءات العمل السريرية والإدارية. تحتاج المستشفيات الكبيرة إلى أنظمة سجلات طبية إلكترونية شاملة لضمان سلاسة العمليات في جميع الأقسام، بما في ذلك أقسام المرضى الداخليين والخارجيين والطوارئ والجراحة. تُمكّن وظائف التحليلات المتقدمة وإعداد التقارير ودعم اتخاذ القرارات المسؤولين من مراقبة الأداء وتحسين تخصيص الموارد. كما يُعزز التكامل مع أنظمة المختبرات والصيدليات والأشعة الكفاءة ويُحسّن نتائج المرضى. عادةً ما تمتلك المستشفيات الكبيرة كوادر تقنية معلومات مُدرّبة وميزانيات كافية لتطبيق منصات السجلات الطبية الإلكترونية المتطورة. ويُعزز الامتثال للوائح الدولية، مثل قانون HIPAA وقانون GDPR، وغيرها من المعايير المحلية، من اعتماد هذه الأنظمة. يُقدّم الموردون خدمات التخصيص والدعم المستمر لتلبية احتياجات المرافق ذات الأحجام الكبيرة. كما يُعزز اعتماد وظائف الأجهزة المحمولة والطب عن بُعد في المستشفيات الكبيرة تفضيلها لحلول السجلات الطبية الإلكترونية المتقدمة. وتُعد هذه المستشفيات أيضاً بمثابة معايير لأفضل الممارسات في مجال السجلات الطبية الإلكترونية، مما يؤثر على اعتمادها في المرافق الأصغر حجماً.

من المتوقع أن يشهد قطاع المستشفيات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب بنسبة 13.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد القدرة على تحمل تكاليف حلول السجلات الطبية الإلكترونية المعيارية، والنشر السحابي، والوعي المتزايد بفوائد الرعاية الصحية الرقمية. وتتبنى المستشفيات الصغيرة أنظمة السجلات الطبية الإلكترونية الفعالة من حيث التكلفة لتحسين رعاية المرضى، وتبسيط سير العمل، وتقليل الأعباء الإدارية. وتتيح المنصات السحابية والقائمة على البرمجيات كخدمة (SaaS) الوصول عن بُعد، والتوافق التشغيلي، وقابلية التوسع دون الحاجة إلى استثمارات رأسمالية كبيرة. كما يُعزز التكامل مع تطبيقات الهاتف المحمول، والطب عن بُعد، وبوابات المرضى، تقديم الرعاية ومشاركة المرضى. ويُقدم الموردون نماذج اشتراك مرنة، مما يجعل اعتماد السجلات الطبية الإلكترونية ممكنًا للمؤسسات الصغيرة. وتُساهم مبادرات الحكومات الإقليمية ودعمها للتحول الرقمي في الرعاية الصحية في تسريع عملية التبني. وتُمكّن الحلول القابلة للتخصيص المستشفيات من تطبيق الوحدات حسب الحاجة، مما يوفر انتقالًا تدريجيًا وسلسًا. وتُساهم القدرة على إدارة خدمات المرضى الخارجيين والداخليين والتخصصات بكفاءة في تعزيز التبني. إن ميزات الأمن السيبراني المحسّنة، والامتثال للوائح، ودعم البائعين تجعل أنظمة السجلات الطبية الإلكترونية حلاً قابلاً للتطبيق للمستشفيات الصغيرة والمتوسطة الحجم على مستوى العالم.

تحليل إقليمي لسوق أنظمة السجلات الطبية الإلكترونية للمستشفيات

- هيمنت أمريكا الشمالية على سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات، محققةً أعلى حصة من الإيرادات بلغت حوالي 40% في عام 2025، مدفوعةً بتبني تقنيات المعلومات الصحية المتقدمة، والأطر التنظيمية القوية، والتكامل الواسع النطاق لتقنيات الصحة الرقمية في المستشفيات والعيادات. واستحوذت الولايات المتحدة، على وجه الخصوص، على الحصة السوقية الأكبر في المنطقة، مدفوعةً بالتطبيق السريع لأنظمة السجلات الطبية الإلكترونية، والقرارات الفيدرالية التي تشجع الاستخدام الأمثل للسجلات الإلكترونية، والاستثمارات في البنية التحتية الرقمية للمستشفيات.

- يُولي مقدمو الرعاية الصحية أهمية متزايدة للتوافق التشغيلي، والأنظمة السحابية، والتحليلات المدعومة بالذكاء الاصطناعي لتحسين نتائج المرضى وكفاءة العمليات. ويُسهم الوعي العالي بين العاملين في مجال الرعاية الصحية بفوائد السجلات الطبية الإلكترونية، إلى جانب وجود كبرى شركات برمجيات هذه السجلات، في دعم نمو السوق. كما يُعزز اعتماد حلول السجلات الطبية الإلكترونية المتنقلة وتكاملها مع منصات التطبيب عن بُعد من سهولة الاستخدام وإمكانية الوصول. وتستفيد مستشفيات أمريكا الشمالية أيضًا من أنظمة السجلات الطبية الإلكترونية لاتخاذ القرارات القائمة على البيانات، وتبسيط عمليات الفوترة، والامتثال للوائح التنظيمية.

- تُرسّخ البنية التحتية المتطورة لتكنولوجيا المعلومات في المنطقة، إلى جانب الحوافز الحكومية القوية، مكانتها كسوق رائدة عالميًا. ويساهم الابتكار المستمر في منصات وخدمات السجلات الطبية الإلكترونية في دعم اعتمادها في مرافق الرعاية الصحية الحضرية والريفية على حد سواء.

نظرة عامة على سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات الأمريكية

استحوذ سوق أنظمة السجلات الطبية الإلكترونية (EMR) في المستشفيات الأمريكية على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالانتشار الواسع لتكنولوجيا المعلومات الصحية المتقدمة، والتفويضات الفيدرالية للاستخدام الفعال، والأطر التنظيمية القوية الداعمة لتكامل الصحة الرقمية. وتولي المستشفيات والعيادات اهتمامًا متزايدًا لقابلية التشغيل البيني، ومنصات السجلات الطبية الإلكترونية السحابية، والتحليلات المدعومة بالذكاء الاصطناعي لتحسين رعاية المرضى، والكفاءة التشغيلية، وسير العمل الإداري. وقد ساهم التوسع السريع في حلول التطبيب عن بُعد والصحة المتنقلة في تسريع اعتماد السجلات الطبية الإلكترونية، مما أتاح الوصول الفوري إلى سجلات المرضى وتحسين التنسيق بين شبكات الرعاية. ويستثمر مقدمو الرعاية الصحية في أنظمة السجلات الطبية الإلكترونية المتكاملة التي تدعم اتخاذ القرارات السريرية، وتقلل الأخطاء، وتضمن الامتثال لقانون HIPAA وغيره من لوائح الرعاية الصحية. كما أن الطلب على الحلول التي تركز على المريض، بما في ذلك البوابات الإلكترونية وتطبيقات الهاتف المحمول، يدفع النمو أيضًا. ويستفيد السوق الأمريكي من التركيز العالي لموردي برامج السجلات الطبية الإلكترونية الرئيسيين الذين يقدمون تحليلات متقدمة، وتكامل الذكاء الاصطناعي، وحلولًا قابلة للتخصيص. وتستفيد المستشفيات من منصات السجلات الطبية الإلكترونية لتعزيز اتخاذ القرارات القائمة على البيانات، وتحسين تخصيص الموارد، وتعزيز مشاركة المرضى. تُعزز التحديثات المستمرة في البرمجيات والأمن السيبراني وقابلية التشغيل البيني من تبني هذه التقنية. كما تُسهم الحوافز الحكومية والسياسات الداعمة والبنية التحتية القوية لتكنولوجيا المعلومات في تعزيز انتشارها في السوق. ولا تزال الولايات المتحدة الأمريكية أكبر دولة مُتبنية للسجلات الطبية الإلكترونية في أمريكا الشمالية، وذلك بفضل مزيج من الجاهزية التكنولوجية، ومبادرات رقمنة الرعاية الصحية، والاستثمارات القوية من القطاعين العام والخاص في التحول الرقمي للرعاية الصحية.

نظرة عامة على سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات في أوروبا

من المتوقع أن يشهد سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات الأوروبية نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد المبادرات الحكومية في مجال الصحة الرقمية، واللوائح الصحية الصارمة، والحاجة إلى تحسين كفاءة رعاية المرضى. وتشهد دول مثل المملكة المتحدة وألمانيا ارتفاعًا مطردًا في اعتماد أنظمة السجلات الطبية الإلكترونية في المستشفيات العامة والخاصة، وذلك بفضل برامج التحديث والتركيز على السجلات الإلكترونية للمرضى. ويركز مقدمو الرعاية الصحية على تطبيق أنظمة قابلة للتشغيل البيني، مما يتيح تبادل بيانات المرضى بسلاسة بين المستشفيات والعيادات وشبكات الرعاية. ويتزايد الطلب على حلول السجلات الطبية الإلكترونية السحابية وتحليلات البيانات المتقدمة، مما يُسهّل اتخاذ قرارات سريرية أفضل. كما أن زيادة وعي المرضى، إلى جانب الاستثمارات في البنية التحتية لتكنولوجيا المعلومات في المستشفيات، يُشجع على التحول الرقمي. وتساعد أنظمة السجلات الطبية الإلكترونية المستشفيات أيضًا على تقليل الأعمال الورقية، وتحسين الكفاءة التشغيلية، والامتثال للائحة العامة لحماية البيانات (GDPR) وغيرها من قوانين حماية البيانات الإقليمية. ويُسهم التكامل مع التطبيب عن بُعد وتطبيقات الهاتف المحمول وأجهزة المراقبة عن بُعد في زيادة اعتماد هذه الأنظمة.

نظرة عامة على سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات البريطانية

من المتوقع أن يشهد سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات البريطانية نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالسياسات الحكومية التي تُشجع الرعاية الصحية الرقمية وبرامج تحديث هيئة الخدمات الصحية الوطنية. وتتجه المستشفيات بشكل متزايد إلى تبني منصات السجلات الطبية الإلكترونية لتحسين رعاية المرضى، والحد من الأخطاء الطبية، وتبسيط المهام الإدارية. ويدعم التركيز المتزايد على الرعاية المتمحورة حول المريض، إلى جانب البنية التحتية القوية لتكنولوجيا المعلومات، التكامل الواسع النطاق لأنظمة السجلات الطبية الإلكترونية. ويقوم مقدمو الخدمات الصحية بتطبيق حلول السجلات الطبية الإلكترونية السحابية والقابلة للتشغيل البيني لتحسين إمكانية الوصول إلى البيانات والتعاون بين المتخصصين في الرعاية الصحية. كما يُشجع النظام البيئي القوي لتكنولوجيا المعلومات الصحية في المملكة المتحدة، إلى جانب مبادرات تبادل البيانات الصحية على مستوى الدولة، على المزيد من التبني. ويُساهم أيضًا تكامل أنظمة السجلات الطبية الإلكترونية مع تطبيقات الهاتف المحمول وخدمات التطبيب عن بُعد وأدوات إعداد التقارير الرقمية في النمو. ويُعزز الوعي المتزايد بفوائد السجلات الطبية الإلكترونية بين الأطباء والمرضى إمكانات السوق. وتُعزز التحديثات المستمرة في البرامج والتحليلات القائمة على الذكاء الاصطناعي وإجراءات الأمن السيبراني الثقة والتبني.

نظرة عامة على سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات الألمانية

من المتوقع أن يشهد سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات الألمانية نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بمبادرات الحكومة للرعاية الصحية الرقمية، والبنية التحتية المتطورة لتكنولوجيا المعلومات في المستشفيات، وتزايد الوعي بفوائد السجلات الطبية الإلكترونية. وتُطبّق المستشفيات بشكل متزايد منصات السجلات الطبية الإلكترونية لتعزيز سلامة المرضى، وتحسين سير العمل، ودعم البحث والتحليل. كما يُسهم التركيز على حلول تكنولوجيا المعلومات الصديقة للبيئة والموفرة للطاقة في تعزيز هذا التبني. وتكتسب حلول السجلات الطبية الإلكترونية القابلة للتشغيل البيني زخمًا متزايدًا، مما يُتيح تبادل البيانات بسلاسة بين مرافق الرعاية الصحية. ويُشجع تركيز ألمانيا على الابتكار والتكامل التكنولوجي وتدابير الأمن السيبراني القوية المستشفيات على تبني أنظمة السجلات الطبية الإلكترونية المتقدمة. ويستفيد مقدمو الخدمات من منصات السجلات الطبية الإلكترونية السحابية، والمتاحة عبر الأجهزة المحمولة، والمعززة بالذكاء الاصطناعي لتحسين الكفاءة التشغيلية. كما يُسهم ارتفاع الإنفاق على الرعاية الصحية والأطر التنظيمية القوية في دعم نمو السوق. ويُعزز التكامل مع التطبيب عن بُعد والأجهزة الصحية المتصلة مراقبة المرضى ويُخفف الأعباء الإدارية.

نظرة عامة على سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وتزايد المبادرات الحكومية في مجال الصحة الرقمية، وانتشار استخدام السجلات الطبية الإلكترونية في الاقتصادات الناشئة كالصين والهند. ويُسهم التوسع الحضري السريع، ونمو الطبقة المتوسطة، وارتفاع الإنفاق على الرعاية الصحية في زيادة الطلب على رقمنة المستشفيات. وتستثمر دول منطقة آسيا والمحيط الهادئ بشكل متزايد في حلول السجلات الطبية الإلكترونية السحابية القابلة للتشغيل البيني لتحسين رعاية المرضى، ورفع الكفاءة، والامتثال للوائح التنظيمية. كما أن وجود سياسات داعمة، مثل برنامج الهند الوطني للصحة الرقمية ومبادرة الصين الصحية 2030، يشجع على انتشار استخدام هذه الأنظمة. وتشهد المنطقة تكاملًا لأنظمة السجلات الطبية الإلكترونية مع التطبيب عن بُعد، وتطبيقات الصحة المتنقلة، وحلول إدارة المستشفيات القائمة على إنترنت الأشياء. وتستفيد المستشفيات من منصات السجلات الطبية الإلكترونية لتقليل الأعمال الورقية، وتعزيز عملية اتخاذ القرارات السريرية، وتبسيط سير العمل. كما أن تزايد الوعي بفوائد السجلات الرقمية بين مقدمي الرعاية الصحية والمرضى يُعزز النمو. ويدعم توفر حلول السجلات الطبية الإلكترونية بأسعار معقولة، إلى جانب التطور القوي للبنية التحتية لتكنولوجيا المعلومات، توسع السوق. كما أن موقع منطقة آسيا والمحيط الهادئ كمركز تصنيع لمكونات أنظمة السجلات الطبية الإلكترونية يعزز إمكانية الوصول إليها واعتمادها.

نظرة عامة على سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات اليابانية

يشهد سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات اليابانية نموًا مطردًا بفضل بيئة الرعاية الصحية المتطورة تقنيًا في البلاد، والتوسع الحضري السريع، والتركيز على سلامة المرضى وراحتهم. وتتبنى المستشفيات أنظمة السجلات الطبية الإلكترونية لتحسين الكفاءة التشغيلية، وتبسيط سجلات المرضى، وتمكين الرعاية المتكاملة عبر مختلف المرافق. وتساهم البرامج الحكومية الداعمة للرعاية الصحية الرقمية، إلى جانب الاستثمارات في البنية التحتية لتكنولوجيا المعلومات في المستشفيات، في تسريع نشر أنظمة السجلات الطبية الإلكترونية. كما يُعزز دمج هذه الأنظمة مع تطبيقات الهاتف المحمول، وأجهزة إنترنت الأشياء، ومنصات التطبيب عن بُعد، مراقبة المرضى وتسهيل وصولهم إلى الخدمات. ويُحفز تزايد عدد كبار السن في اليابان الطلب على حلول صحية رقمية سهلة الاستخدام وآمنة في كل من البيئات السكنية والسريرية. وتُطبق المستشفيات بشكل متزايد منصات السجلات الطبية الإلكترونية السحابية القابلة للتشغيل البيني لتحسين إمكانية الوصول إلى البيانات. ويُعزز وعي المتخصصين في الرعاية الصحية بفوائد أنظمة السجلات الطبية الإلكترونية من تبنيها. وتدعم أدوات التحليلات المتقدمة والذكاء الاصطناعي المدمجة مع منصات السجلات الطبية الإلكترونية الرعاية الصحية التنبؤية وتحسين العمليات التشغيلية. ويتم التركيز على تدابير الأمن والامتثال والخصوصية للحفاظ على ثقة المرضى.

نظرة عامة على سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات في الصين

استحوذ سوق أنظمة السجلات الطبية الإلكترونية في المستشفيات الصينية على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالتوسع الحضري السريع، ونمو الطبقة المتوسطة، وتزايد تبني التكنولوجيا. ويعزز تركيز الحكومة على المستشفيات الذكية، والسجلات الصحية الرقمية، وتوحيد معايير السجلات الطبية الإلكترونية على مستوى البلاد، نمو السوق. وتتجه المستشفيات بشكل متزايد إلى تطبيق حلول السجلات الطبية الإلكترونية القابلة للتشغيل البيني والقائمة على الحوسبة السحابية لتبسيط العمليات، وتحسين رعاية المرضى، ودعم الامتثال للوائح التنظيمية. ويساهم التوجه نحو المدن الذكية وأنظمة الرعاية الصحية المتكاملة، إلى جانب مزودي حلول السجلات الطبية الإلكترونية المحليين، في تعزيز إمكانية الوصول إلى هذه الأنظمة وخفض تكلفتها. كما أن توسع البنية التحتية للرعاية الصحية في الصين، إلى جانب ارتفاع مستوى الوعي بين الأطباء والمرضى، يدفع باتجاه تبني هذه الأنظمة في المستشفيات الحضرية والريفية. ويساهم التكامل مع تطبيقات الهاتف المحمول، والطب عن بُعد، وأجهزة إنترنت الأشياء في تسريع نشر السجلات الطبية الإلكترونية. ويستفيد السوق من الاستثمار الحكومي المستمر في برامج الصحة الرقمية. وتتبنى المستشفيات تحليلات السجلات الطبية الإلكترونية المدعومة بالذكاء الاصطناعي لتحسين عملية اتخاذ القرارات السريرية وترشيد استخدام الموارد. ويدعم تزايد الإنفاق على الرعاية الصحية، والسياسات التنظيمية القوية، وسير العمل القائم على التكنولوجيا، النمو المستدام للسوق.

حصة سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات

تتصدر شركات راسخة صناعة أنظمة السجلات الطبية الإلكترونية للمستشفيات، بما في ذلك:

- شركة سيرنر (الولايات المتحدة الأمريكية)

- شركة إبيك سيستمز (الولايات المتحدة الأمريكية)

- شركة ماكيسون (الولايات المتحدة الأمريكية)

- أثينا هيلث (الولايات المتحدة)

- ميديتك (الولايات المتحدة)

- شركة سيمنز هيلثينيرز (ألمانيا)

- جي إي هيلثكير (الولايات المتحدة)

- شركة فيليبس للرعاية الصحية (هولندا)

- إي كلينيكال وركس (الولايات المتحدة)

- شركة نيكست جين للرعاية الصحية (الولايات المتحدة)

- أوبتوم (الولايات المتحدة)

- جرينواي هيلث (الولايات المتحدة)

- شركة إتش إم إس القابضة (الولايات المتحدة)

- أدفانسد إم دي (الولايات المتحدة)

- شركة إنفور للرعاية الصحية (الولايات المتحدة)

- آي بي إم واتسون هيلث (الولايات المتحدة)

- أوراكل للعلوم الصحية (الولايات المتحدة)

- كومبيوجروب ميديكال (ألمانيا)

- شركة NTT Data للرعاية الصحية (اليابان)

آخر التطورات في سوق أنظمة السجلات الطبية الإلكترونية للمستشفيات العالمية

- في يناير 2021، أعلنت شركة فيليبس للرعاية الصحية، الرائدة عالميًا في مجال تكنولوجيا الصحة، عن استحواذها على شركة كابسول تكنولوجيز، وهي شركة متخصصة في تكامل الأجهزة الطبية وربط البيانات، بهدف توسيع قدرات فيليبس في أنظمة السجلات الطبية الإلكترونية للمستشفيات وتحسين قابلية تشغيل البيانات السريرية عبر شبكات المستشفيات

- في نوفمبر 2021، أطلقت شركة MyHealthcare، وهي شركة تكنولوجيا رعاية صحية، مجموعة جديدة من السجلات الطبية الإلكترونية المصممة بسير عمل سريري متخصص، وأدوات دعم القرار، وقوالب مصممة خصيصًا لإجراءات سريرية مختلفة، مما يمثل توسعًا كبيرًا في منتجات حلول السجلات الطبية الإلكترونية.

- في يناير 2024، أعلنت شركتا GE Healthcare و InterSystems عن إطلاق منتج مشترك عبارة عن طبقة تكامل بيانات سحابية أصلية مصممة لتعزيز قابلية التشغيل البيني لأنظمة السجلات الطبية الإلكترونية عبر شبكات المستشفيات، مما يتيح التبادل السلس لمعلومات المرضى بين أنظمة السجلات الطبية الإلكترونية المتباينة.

- في أبريل 2025، اختارت مؤسسة Canada Health Infoway منصة Ava، وهي منصة سجلات طبية إلكترونية معززة بالذكاء الاصطناعي، لتكون إحدى الجهات المستفيدة من برنامج ابتكار البائعين لعام 2025، تقديرًا لمساهمات Ava في قابلية التشغيل البيني وتبادل البيانات بين موردي السجلات الطبية الإلكترونية في كندا.

- في مايو 2025، قدمت شركة Epic Systems ميزة توثيق جديدة مدعومة بالذكاء الاصطناعي مدمجة في نظام السجلات الصحية الإلكترونية الخاص بمستشفياتها، مصممة لتبسيط عملية إنشاء الملاحظات السريرية وتقليل العبء الإداري على الأطباء، مما يمثل أحد أهم ابتكارات منتجات السجلات الطبية الإلكترونية لهذا العام.

- في يوليو 2025، أعلنت شركة MEDITECH عن توسيع منصة Expanse EMR الخاصة بها عبر Google Cloud، مما يوفر قابلية توسع محسّنة قائمة على السحابة، وأمانًا مُحسّنًا للبيانات، وخيارات نشر عالمية للمستشفيات والأنظمة الصحية التي تبحث عن حلول EMR حديثة.

- في فبراير 2025، قام مستشفى غولمي في مقاطعة لومبيني بنيبال بتحديث نظام السجلات الطبية الإلكترونية الخاص به بدعم من مكتب منظمة الصحة العالمية في نيبال، مما عزز دقة البيانات وقابلية التشغيل البيني والكفاءة من خلال تقليل الاعتماد على السجلات الورقية والتوثيق اليدوي.

- في أغسطس 2025، أطلقت شركة نارايانا هيلث، وهي شركة رائدة في مجال الرعاية الصحية في الهند، أداة "آيرا"، وهي أداة توثيق مدعومة بالذكاء الاصطناعي مبنية على منصة "أثما" للسجلات الطبية الإلكترونية، مصممة لأتمتة سير عمل التوثيق السريري ودعم تحسين نتائج المرضى.

- في أغسطس 2025، أعلنت مؤسسة MyMichigan Health ومركز Nimkee Memorial Wellness Center عن مبادرة تعاونية لدمج نظام السجلات الطبية الإلكترونية Epic الخاص بمؤسسة MyMichigan باستخدام برنامج Epic Community Connect، مما يتيح الوصول المشترك إلى السجلات الطبية الإلكترونية، وتبسيط تنسيق رعاية المرضى، وتقليل الاختبارات المتكررة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.