Global Hydrogen Generation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

153.46 Billion

USD

216.58 Billion

2025

2033

USD

153.46 Billion

USD

216.58 Billion

2025

2033

| 2026 –2033 | |

| USD 153.46 Billion | |

| USD 216.58 Billion | |

| % | |

|

تجزئة سوق توليد الهيدروجين العالمي، حسب طريقة التوليد والتوصيل (الاحتكار، التاجر)، التكنولوجيا (إصلاح بخار الميثان، الأكسدة الجزئية للنفط، تحويل الفحم إلى غاز، التحليل الكهربائي للماء)، التطبيقات (مصافي البترول، إنتاج الأمونيا، إنتاج الميثانول، النقل، توليد الطاقة، المعالجة الكيميائية، وقود السيارات، تطبيقات أخرى)، التخزين (تخزين الهيدروجين على متن المركبات، تخزين الهيدروجين تحت الأرض، تخزين الهيدروجين لتوليد الطاقة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

سوق

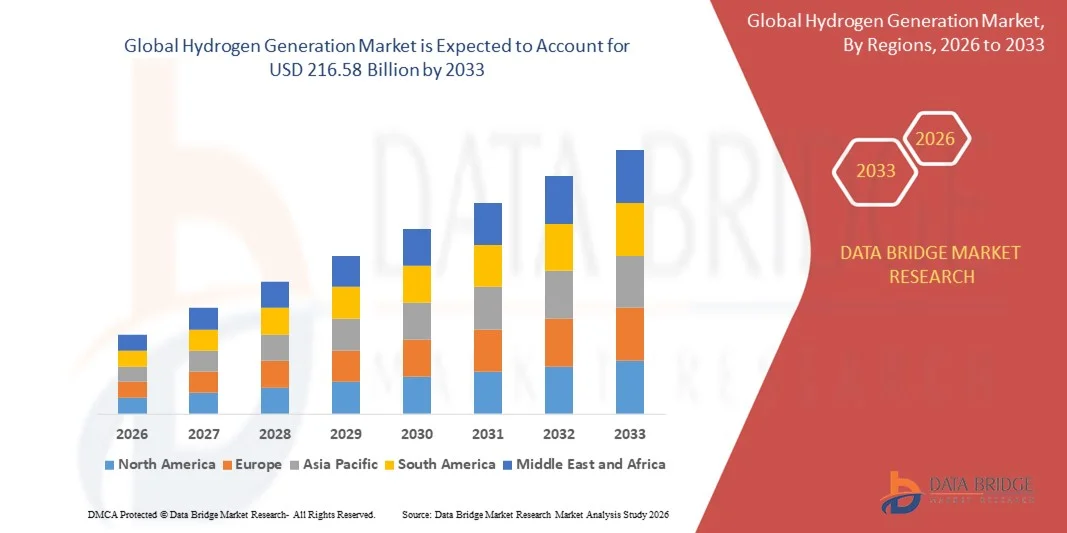

- وفقاً لتحليل بحث بحثية عن سوق جسر البيانات، قدر حجم السوق العالمية لتوليد الهيدروجين بقيمةمبلغ قدره 153.46 مليار دولار في عام 2025ومن المتوقع أن يتم ذلكباء -في حالةالنسبة المئوية المئوية(أ) خلال الفترة المتوقعة.

- ويرجع نمو السوق إلى حد كبير إلى زيادة الاستثمارات في تكنولوجيات الطاقة النظيفة وتزايد الطلب على أنواع الوقود المنخفضة الانبعاثات عبر قطاعات الصناعة والنقل وتوليد الطاقة، مما يعجل بالتحول نحو اقتصاد قائم على الهيدروجين.

- وعلاوة على ذلك، فإن أوجه التقدم في أساليب إنتاج الهيدروجين، بما في ذلك التحليل الكهربائي وتوليد الهيدروجين القائم على مصادر متجددة، إلى جانب السياسات الحكومية الداعمة ومبادرات الاستدامة، تشجع على زيادة اعتماد حلول الهيدروجين على الصعيد العالمي.

سوق الحجم و توقّر

- قيمة السوق العالمية (25):3- خسائر من دولارات الولايات المتحدة

- القيمة السوقية المتوقعة (2033):1- 216.58 مليار

- التنبؤات المتوقعة لـ CAGR (2026-2033):4.40%

تحليل السوق العالمية

- ويكتسب توليد الهيدروجين، الذي ينطوي على إنتاج الهيدروجين من خلال أساليب مثل التحليل الكهربائي، وإصلاح غاز الميثان البخاري، والعمليات القائمة على مصادر متجددة، أهمية حيوية متزايدة لإزالة الكربون من نظم الطاقة ودعم التطبيقات الصناعية، والنقل، وتوليد الطاقة، نظراً لانخفاض انبعاثاته، وتنوعه، ومدى توافقه مع تكنولوجيات الطاقة النظيفة الناشئة.

- إن الطلب المتزايد على توليد الهيدروجين يغذيه أساساً الدفع العالمي نحو التحولات في مجال الطاقة النظيفة، وزيادة التطبيقات الصناعية، والسياسات الحكومية الداعمة التي تحفز على اعتماد الوقود المنخفض الكربون.

- وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية لتوليد الهيدروجين بأكبر حصة من الإيرادات بلغت 36.2 في المائة في عام 2025، واتسمت بالاعتماد المبكر لمبادرات الطاقة المتجددة، والبنية التحتية الصناعية المتقدمة، والوجود القوي للجهات الفاعلة الرئيسية في السوق، حيث شهدت الولايات المتحدة نمواً كبيراً في مرافق إنتاج الهيدروجين، ولا سيما في قطاعي النقل والصناعة، مدفوعاً بابتكارات من شركات الطاقة القائمة ومن الشركات الناشئة التي تركز على تكنولوجيات الهيدروجين الأخضر.

- ومن المتوقع أن تكون أوروبا أسرع المناطق نموا في السوق العالمية لتوليد الهيدروجين خلال الفترة المتوقعة بسبب زيادة التصنيع، والمبادرات الحكومية الداعمة، وزيادة الاستثمارات في مشاريع الطاقة المتجددة.

- وسيطر القطاع الأسير على السوق بحصة إيرادات بلغت 55.6 في المائة في عام 2025، مدفوعة بمرافق صناعية كبيرة مثل المصافي، والمصانع الكيميائية، ووحدات إنتاج الأمونيا التي تولد الهيدروجين للاستهلاك الداخلي.

تقرير عن النطاق والمنظومة العالمية

|

الصفات الأولى |

(بآلاف دولارات |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات السوق العالمية للصادرات

زيادة الكفاءة من خلال منظمة العفو الدولية والتكامل الرقمي

- ومن الاتجاهات الهامة والمتسارعة في السوق العالمية لتوليد الهيدروجين إدماج الاستخبارات الصناعية ونظم الرصد الرقمي المتقدمة في عمليات إنتاج الهيدروجين، وهذا الجمع يعزز إلى حد كبير الكفاءة التشغيلية والصيانة التنبؤية والمراقبة الشاملة للعمليات في منشآت توليد الهيدروجين الصناعي والمتجدد على السواء.

- على سبيل المثال، بعضالأخضر(ج) تعزيز نظم إدارة الطاقة التي تقودها المؤسسات الصناعية العاملة بنظام المعلوماتية من أجل تحسين عمليات التحلل الكهربائي إلى أقصى حد في الوقت الحقيقي، والتقليل إلى أدنى حد من استهلاك الطاقة وزيادة ناتج الهيدروجين إلى أقصى حد ممكن؛

- فالاندماج في توليد الهيدروجين يمكن من سمات مثل الصيانة التنبؤية، والكشف عن الشذوذ، وتحقيق الأداء الأمثل. على سبيل المثال، تستطيع خوارزميات الذكاء الاصطناعي التنبؤ بفشل المعدات قبل حدوثها، والاستخدام الأمثل للطاقة الكهربائية لوحدات التحليل الكهربائي، وتعديل البارامترات التشغيلية تلقائياً لضمان نقاء الهيدروجين والناتج المتسقين. وعلاوة على ذلك، فإن الرصد الرقمي في الوقت الحقيقي يزود المشغلين برؤى عملية تمكنهم من الإشراف والسيطرة عن بعد.

- ومن خلال وصلة بينية واحدة، يمكن لمشغلي المصانع إدارة عمليات الإنتاج والتخزين والتوزيع إلى جانب مدخلات الطاقة المتجددة، مما يخلق بنية تحتية للطاقة أكثر كفاءة وأتمتة.

- إن هذا الاتجاه نحو نظم إنتاج الهيدروجين الأكثر ذكاءً وتحركاً في البيانات وترابطاً يعمل بشكل أساسي على تحويل توقعات الصناعة من حيث الكفاءة والموثوقية. ونتيجة لهذا فإن شركات مثل شركة ITM Power وشركة Plug Power تعمل على تطوير حلول للهيدروجين القائم على الذكاء والإبداع، مع صيانة تنبؤية، وتحقيق الاستخدام الأمثل للعمليات في الوقت الحقيقي، والتكامل مع أنظمة إدارة الطاقة المتجددة.

- ويتزايد الطلب على الحلول المتكاملة رقمياً والمتكاملة في مجال توليد الهيدروجين بسرعة في قطاعات الصناعة والنقل والطاقة، مع تزايد منح أصحاب المصلحة الأولوية للكفاءة التشغيلية، ووفورات التكاليف، والاستدامة.

(د)

سائق

الحاجة المتزايدة بسبب تزايد الطلب على الطاقة النظيفة والتطبيقات الصناعية

- ويشكل التركيز العالمي المتزايد على خفض انبعاثات الكربون، مقترناً بارتفاع الاحتياجات الصناعية واحتياجات النقل من الطاقة، عاملاً رئيسياً في زيادة الطلب على توليد الهيدروجين.

- ففي عام 2025، على سبيل المثال، أعلنت شركة إير سويل عن توسيع مرافقها لإنتاج الهيدروجين الأخضر في أوروبا لدعم الطلب المتزايد من قطاعي الصناعة والتنقل، ومن المتوقع أن تؤدي هذه المبادرات الاستراتيجية التي تقوم بها شركات رئيسية إلى دفع نمو أسواق توليد الهيدروجين خلال الفترة المتوقعة.

- وبما أن الحكومات والصناعات تسعى إلى تحقيق أهداف الاستدامة والحد من الاعتماد على الوقود الأحفوري، فإن الهيدروجين يوفر بديلاً منخفض الانبعاثات لتوليد الطاقة والعمليات الصناعية والنقل، ويوفر حلاً مقنعاً لمصادر الطاقة التقليدية.

- وعلاوة على ذلك، فإن تزايد اعتماد الطاقة المتجددة وكهربة العمليات الصناعية يزيد من تكامل الهيدروجين بوصفه ناقلا للطاقة النظيفة، مما يجعله عنصرا حاسما في نظم الطاقة في المستقبل.

- إن تنوع استخدام الهيدروجين في خلايا الوقود، وتطبيقات الطاقة من الغاز إلى الغاز، والمواد الخام الصناعية، إلى جانب الحوافز الحكومية والأطر التنظيمية الداعمة، يدفع إلى تبنيه عبر قطاعات متعددة. كما تساهم الاستثمارات في تكنولوجيات الإنتاج القابلة للتوسع والحلول النموذجية في زيادة إسهام نمو السوق.

التعرّض/التحديي

تكاليف الإنتاج المرتفعة والتقييدات

- إن التكاليف المرتفعة نسبياً لإنتاج الهيدروجين الأخضر، وخاصة من التحلل الكهربائي الذي تعمل به الطاقة المتجددة، تشكل تحدياً كبيراً أمام اعتماد الأسواق على نطاق أوسع. وتتطلب الأساليب الحالية استثمارات رأسمالية كبيرة ونفقات تشغيلية، الأمر الذي قد يحد من القدرة التنافسية مقارنة بالوقود الأحفوري التقليدي.

- فعلى سبيل المثال، بينما تستثمر بلدان مثل ألمانيا واليابان استثماراً كبيراً في القدرة على التحليل الكهربائي، تظل تكاليف الهياكل الأساسية الأولية حاجزاً يحول دون النشر على نطاق واسع.

- إن التصدي لتحديات التكاليف هذه من خلال التقدم التكنولوجي، واقتصادات الحجم، والإعانات الحكومية أمر بالغ الأهمية للتعجيل بعملية الاعتماد. وتركز شركات مثل شركة ITM Power وشركة Plug Power على خفض تكاليف الإنتاج من خلال المزيد من المحللات الكهربية الأكثر كفاءة وحلول وحدات الهيدروجين.

- فضلاً عن ذلك، فإن محدودية توافر البنية الأساسية لنقل وتخزين الهيدروجين في العديد من المناطق من شأنه أن يحد من نمو السوق. ذلك أن تطوير خطوط الأنابيب، ومحطات إعادة التزود بالوقود، وحلول التخزين تتطلب استثمارات كبيرة، الأمر الذي من شأنه أن يبطئ الانتشار على نطاق واسع.

- والتغلب على هذه التحديات من خلال تحقيق الاستفادة المثلى من التكاليف، والابتكار التكنولوجي، وتطوير الهياكل الأساسية، ودعم السياسات سيكون أمرا حيويا للنمو المستدام في سوق توليد الهيدروجين العالمي.

ألف - النظام العالمي لسوق

وتقسم سوق توليد الهيدروجين إلى قطاعات على أساس طريقة توليده وتوصيله، والتكنولوجيا، والتطبيق، والتخزين.

- حسب طريقة الإنشاء والإنجاز

وعلى أساس طريقة توليد الطاقة وتوريدها، فإن السوق العالمية لتوليد الهيدروجين مقسمة إلى أسر وتجار. وكان القطاع الأسرى يهيمن على السوق بحصة من الإيرادات بلغت 55.6% في عام 2025، مدفوعة بمرافق صناعية كبيرة مثل المصافي، والمصانع الكيميائية، ووحدات إنتاج الأمونيا التي تولد الهيدروجين للاستهلاك الداخلي. ويكفل توليد الأسراب إمدادات متسقة وفعالة من حيث التكلفة من الهيدروجين للصناعات ذات المتطلبات الضخمة، الأمر الذي يقلل إلى أدنى حد من الاعتماد على الموردين الخارجيين.

ومن المتوقع أن يشهد القطاع التجاري أسرع معدل للهيدروجين الكلي يبلغ 22.3 في المائة في الفترة من 2026 إلى 2033، ويغذيه الطلب المتزايد على الهيدروجين المورد تجارياً في الأسواق الناشئة والتطبيقات الجديدة مثل التنقل وتخزين الطاقة. ويخدم الموردون التجاريون القطاعات ذات الاحتياجات المتقطعة أو المتغيرة من الهيدروجين، ويقدمون المرونة والحلول العرضية القابلة للتوسع، الأمر الذي أدى إلى الاعتماد السريع في البلدان التي توسع البنية التحتية للهيدروجين.

- التكنولوجيا المنقولة

وعلى أساس التكنولوجيا، فإن السوق العالمية لتوليد الهيدروجين تنقسم إلى إصلاح غاز الميثان البخاري، والأكسدة الجزئية للنفط، وتغويز الفحم، والتحليل الكهربائي للمياه. وكان القطاع الخاص في هذا القطاع يهيمن على السوق بحصة بلغت 43.2% في عام 2025، ويرجع ذلك إلى فعالية تكاليفه، وبنيته الأساسية الناضجة، واعتماده على نطاق واسع في إنتاج الهيدروجين الصناعي من أجل تكرير النفط والأمونيا وإنتاج الميثانول. وما زال هذا القطاع يشكل التكنولوجيا المفضلة في المناطق التي تتوفر فيها إمدادات الغاز الطبيعي الوفيرة.

ومن المتوقع أن يشهد قطاع التحلل الكهربائي أسرع معدل لمعدل الانحلال الشامل للكربون بنسبة 24.1% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد التركيز على إنتاج الهيدروجين الأخضر باستخدام الطاقة المتجددة. والواقع أن التقدم التكنولوجي والحوافز الحكومية والأهداف العالمية لإزالة الكربون تعمل على التعجيل بالاستثمار في مصانع التحليل الكهربائي، الأمر الذي يجعلها قادرة بشكل متزايد على المنافسة ضد الأساليب التقليدية القائمة على الحفريات.

- ألف -

وعلى أساس التطبيق، فإن السوق العالمية لتوليد الهيدروجين مقسمة إلى مصفاة البترول، وإنتاج الأمونيا، وإنتاج الميثانول، والنقل، وتوليد الطاقة، والتجهيز الكيميائي، والوقود، وغير ذلك من التطبيقات. وكان قطاع مصفاة النفط يهيمن على السوق بحصة سوقية بلغت 38.5% في عام 2025، وذلك بسبب الاستخدام الواسع للهيدروجين في عمليات التكسير الهيدرولوجي، وإزالة الكبريت، وغير ذلك من عمليات التكرير لإنتاج أنواع الوقود الأنظف. والهيدروجين أساسي في تلبية معايير الوقود الصارمة، الأمر الذي يدفع الطلب المطرد.

ومن المتوقع أن يشهد قطاع النقل أسرع معدل للزيادات الإجمالية في أسعار الفائدة بنسبة 23.7% في الفترة من 2026 إلى 2033، مدفوعاً بزيادة تبني مركبات خلايا وقود الهيدروجين والاستثمارات في البنية الأساسية لإعادة تزويد الهيدروجين بالوقود. والواقع أن زيادة الوعي البيئي، والإعانات الحكومية، والشراكات الاستراتيجية بين شركات الطاقة والعربات، تؤدي إلى توسيع نطاق الهيدروجين في تطبيقات التنقل.

- تم تخزين

وعلى أساس التخزين، فإن السوق العالمية لتوليد الهيدروجين مقسمة إلى تخزين الهيدروجين على متن السفينة، وتخزين الهيدروجين تحت الأرض، وتخزين الهيدروجين من الطاقة إلى الغاز. وكان قطاع التخزين على متن السفينة يهيمن على السوق بحصة بلغت 41.8% في عام 2025، ويرجع ذلك إلى حد كبير إلى الدور الحاسم الذي تلعبه السوق في تطبيقات حركة الهيدروجين، بما في ذلك مركبات خلايا الوقود ونظم الطاقة المحمولة. وتؤدي أنظمة التخزين على متنها إلى تمكين تخزين الهيدروجين بكفاءة وسلامة وضغط كبير بشكل مباشر على المركبات، وهو ما يدعم الاعتماد على نطاق واسع.

ومن المتوقع أن يشهد قطاع تخزين الهيدروجين من الطاقة إلى الغاز أسرع مستوياته من حيث معدل تخزين الطاقة من 25% في الفترة من 2026 إلى 2033، وهو ما يغذيه تزايد الحاجة إلى تخزين الطاقة على نطاق واسع وإيجاد الحلول المتوازنة بين الشبكات باستخدام الهيدروجين. إن التكامل مع مصادر الطاقة المتجددة يسمح بتحويل الكهرباء الفائضة إلى الهيدروجين، والخزن، وإعادة تحويلها إلى الطاقة أثناء ذروة الطلب، وتعزيز أمن الطاقة واستدامتها.

ألف - التحليل الإقليمي

- وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية لتوليد الهيدروجين، حيث بلغت حصة أكبر حصة من الإيرادات 36.2 في المائة في عام 2025، ويعزى ذلك إلى الطلب المتزايد على حلول الطاقة النظيفة، والجهود المتزايدة لإزالة الكربون من الصناعة، وزيادة الاستثمارات في مشاريع البنية التحتية للهيدروجين والطاقة المتجددة.

- وتتبنى الصناعات عبر المنطقة، بما في ذلك التكرير والمواد الكيميائية والنقل، بسرعة الهيدروجين كمصدر مستدام للطاقة للحد من انبعاثات الكربون والوفاء باللوائح البيئية الصارمة.

- ويدعم هذا النمو أيضاً سياسات حكومية قوية، واستثمارات عالية في مجال البحث والتطوير، ومشاركة نشطة من الشركات الرائدة التي تقوم بتطوير مرافق كبيرة للهيدروجين الأخضر، وجعل أمريكا الشمالية مركزاً عالمياً للابتكار والإنتاج في مجال الهيدروجين.

سوق الولايات المتحدة الأمريكية لتربية الهيدروجين

لقد حصلت سوق توليد الهيدروجين في الولايات المتحدة على أكبر حصة من الإيرادات بلغت 81% في عام 2025 داخل أمريكا الشمالية، مدفوعة بمبادرات حكومية قوية تشجع الطاقة النظيفة والاستثمارات الكبيرة في البنية الأساسية للهيدروجين الأخضر. إن التحول السريع نحو إزالة الكربون، مقترناً بالتقدم في تكنولوجيات التحليل الكهربائي، يعمل على تغذية مشاريع إنتاج الهيدروجين على نطاق واسع في مختلف أنحاء البلاد. وزيادة الطلب من المصافي، والنقل، والقطاعات الصناعية تعمل على زيادة تسريع نمو السوق. وبالإضافة إلى ذلك، فإن الحوافز الفيدرالية مثل قانون خفض التضخم والإعفاءات الضريبية لمشاريع الهيدروجين المتجدد تجتذب الاستثمارات المحلية والأجنبية على حد سواء، الأمر الذي يجعل الولايات المتحدة رائدة عالمية في إنتاج الهيدروجين والابتكار.

1 دول أوروبا

ومن المتوقع أن تتوسع سوق توليد الهيدروجين في أوروبا في ظل قدر كبير من الكفاءة في إنتاج الهيدروجين على مدى الفترة المتوقعة، مدفوعة في المقام الأول بالأهداف المناخية الطموحة للاتحاد الأوروبي والتركيز المتزايد على التحول في مجال الطاقة. ومن المتوقع أن يؤدي الدعم التنظيمي القوي للهيدروجين الأخضر، إلى جانب التمويل الواسع النطاق في إطار مبادرات مثل استراتيجية الاتحاد الأوروبي للهيدروجين، إلى تعزيز التنمية السريعة للبنية الأساسية للهيدروجين في مختلف أنحاء المنطقة. والواقع أن تبني الصناعات المتزايدة، وخاصة في تصنيع الصلب والمواد الكيميائية والنقل، يعمل على تعزيز الطلب على السوق. ومن المتوقع أن يستمر تركيز أوروبا على حياد الكربون والتكامل المتجدد في دعم قيادتها في تبني الهيدروجين النظيف عبر قطاعات الاستخدام النهائي المتعددة.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تنمو سوق توليد الهيدروجين في المملكة المتحدة عند مستوى جدير بالذكر من معدلات النمو في الولايات المتحدة أثناء الفترة المتوقعة، مدفوعاً بالتزام الحكومة بتحقيق الانبعاثات الصافية الصفرية بحلول عام 2050 وزيادة الاستثمارات في مشاريع الهيدروجين المنخفضة الكربون. والواقع أن البرامج الاستراتيجية مثل استراتيجية الولايات المتحدة للهيدروجين وصندوق صافي الهيدروجين في نيت زيرو تعمل على تعزيز التعاون القوي بين القطاعين العام والخاص. ويشهد السوق توسعاً كبيراً في مشاريع الهيدروجين الأخضر والأزرق الرامية إلى إزالة الكربون من الطاقة والنقل والصناعة الثقيلة. فضلاً عن ذلك فإن المشاركة المتزايدة من شركات الطاقة وتطوير مراكز الهيدروجين عبر المناطق الصناعية الرئيسية تدفع النمو المستدام في السوق.

ألمانيا

ومن المتوقع أن تشهد سوق توليد الهيدروجين في ألمانيا توسعاً كبيراً في إطار نظام المحاسبة الزراعية الشاملة خلال الفترة المتوقعة، والذي تغذيه أهداف التحول القوية في مجال الطاقة في البلاد والتركيز القوي على الإبداع التكنولوجي. والواقع أن الاستراتيجية الوطنية للهيدروجين في ألمانيا والتمويل الكبير لتوسيع القدرة على التحليل الكهربائي تعملان على التعجيل بتطوير إنتاج الهيدروجين الأخضر. والواقع أن القاعدة الصناعية المتقدمة في البلاد، وخاصة في قطاعات صناعة السيارات، والفولاذ، والكيماويات، تدفع إلى تبني الهيدروجين كمصدر للطاقة النظيفة على نطاق واسع. فضلاً عن ذلك فإن التعاون مع البلدان الأوروبية المجاورة وإدماج مصادر الطاقة المتجددة مثل الرياح والشمس في إنتاج الهيدروجين يدعمان نمو الأسواق على الأمد البعيد.

ASA-PAS

إن سوق توليد الهيدروجين في آسيا والمحيط الهادئ على وشك النمو في أسرع مستوياتها من حيث النمو، حيث بلغت 24% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعة بارتفاع الطلب على الطاقة، والتوسع الحضري، والسياسات الحكومية التي تشجع على استخدام الوقود النظيف والمستدام. وتتصدر بلدان مثل الصين واليابان والهند في توسيع القدرة الإنتاجية على إنتاج الهيدروجين والاستثمار في تكنولوجيات الهيدروجين القائمة على الطاقة المتجددة. والتركيز المتزايد على إزالة الكربون من الصناعة والتنقل النظيف يدفع إلى تبني قطاعات رئيسية. فضلاً عن ذلك فإن ظهور الرابطة كمركز تصنيع للمعدات الهيدروجينية، إلى جانب خرائط الطريق الحكومية الداعمة والتعاون الإقليمي، يعمل على توسيع نطاق الوصول إلى الأسواق والقدرة على تحمل التكاليف.

اليابان

إن سوق توليد الهيدروجين في اليابان تكتسب زخماً بسبب الدعم الحكومي القوي، واعتماد التكنولوجيا المتقدمة، والتزام الدولة بتحقيق حياد الكربون بحلول عام 2050. وتؤكد استراتيجية اليابان الأساسية للهيدروجين على واردات الهيدروجين على نطاق واسع، ونشر الخلايا الوقودية، وإنتاج الهيدروجين القائم على الطاقة المتجددة. والواقع أن التكامل المتزايد للهيدروجين في النقل، وتوليد الطاقة، والتطبيقات الصناعية يعمل على تعزيز النمو المطرد. فضلاً عن ذلك فإن تركيز اليابان على أمن الطاقة والشراكات مع موردي الهيدروجين العالميين يعزز من مكانتها باعتبارها سوقاً رائدة في آسيا والمحيط الهادئ للحلول الخضراء والزرقاء على حد سواء.

شركة الصين

لقد استأثرت سوق توليد الهيدروجين في الصين بأكبر حصة من الإيرادات في آسيا والمحيط الهادئ في عام 2025، مدفوعة بالاستثمارات الضخمة في البنية الأساسية للهيدروجين، والتصنيع السريع، والدفع القوي من جانب الحكومة نحو تنويع الطاقة. وتدعم استراتيجية الهيدروجين الوطنية في الصين التوسع في إنتاج الهيدروجين الأزرق والخضر على حد سواء، حيث يجري تنفيذ العديد من المشاريع الرائدة عبر مقاطعات متعددة. ويستفيد السوق من قدرات التصنيع الفعالة من حيث التكلفة، وإنتاج المحلل الكهربائي المحلي، والتوسع السريع في محطات إعادة تزويد الهيدروجين بالوقود. وبالإضافة إلى ذلك، فإن الطلب المتزايد من قطاعات الصلب والكيماوي والنقل، إلى جانب دعم السياسات القوية من أجل الحياد الكربوني، يعمل على وضع الصين كواحد من أكثر اللاعبين نفوذاً في صناعة توليد الهيدروجين العالمية.

حصة السوق العالمية لسوق

وتقود صناعة توليد الهيدروجين في المقام الأول شركات راسخة، من بينها:

• •الوحدة الجوية (فرنسا)

• ليند بلوك (ألمانيا)

• المنتجات والمواد الكيميائية الجوية، Inc. (الولايات المتحدة)

• ثيسنكورب (ألمانيا)

• شركة Praxair, Inc. (الولايات المتحدة)

• ITM Plc (المملكة المتحدة)

• NEEL Hedgen (النرويج)

• شركة Plug Power Inc. (الولايات المتحدة الأمريكية)

• •شركة Siemens EAG (ألمانيا)

• شركة MaPhy Energ Energ S.A. (فرنسا)

• شركة Cummins Inc. (الولايات المتحدة)

شركة Eng SA (فرنسا)

• Unper SE (ألمانيا)

• •شركة Power Systs (كندا)

• Doosan Dusan Divle Co., Ltd. (كوريا الجنوبية)

• النظم الهيدروجينية الخضراء A/S (الدانمرك)

• شركة TUsho Corporation (اليابان)

• •فورتسكوي مستقبلاً للصناعات (أستراليا)

• شركة هيونداي ستيل (كوريا الجنوبية)

• شركة BAS S S S S S S S S (ألمانيا)

ما هي التطورات الأخيرة في سوق توليد الهيدروجين العالمي؟

- في إبريل/نيسان 2024، أعلنت شركة إير سويلي، وهي رائدة عالمية في مجال الغازات والحلول المتعلقة بالطاقة، عن إطلاق مشروع واسع النطاق لإنتاج الهيدروجين الأخضر في جنوب أفريقيا لدعم انتقال الطاقة النظيفة في المنطقة. وتهدف هذه المبادرة الاستراتيجية إلى الحد من انبعاثات الكربون وتوفير الهيدروجين المتجدد للتطبيقات الصناعية والتنقلية. ومن خلال الاستفادة من خبرتها العالمية وتكنولوجياتها المتقدمة في مجال التحليل الكهربائي، تتصدى شركة إير لويل لتحديات الطاقة المحلية في الوقت الذي تعزز فيه مركزها القيادي في السوق العالمية للهيدروجين السريعة النمو.

- في مارس/آذار 2024، كشفت شركة بلوغ باور إنكورشن، وهي شركة رائدة في الولايات المتحدة تقدم حلولاً للهيدروجين، عن نظام جينكي الجديد للهيدروجين المصمم لتطبيقات صناعية وتجارية. ويدمج النظام توليد الهيدروجين، والتخزين، وطاقة خلايا الوقود في منصة واحدة قابلة للقياس. وهذا الإبداع يعزز كفاءة التشغيل وموثوقية الطاقة بالنسبة للمستعملين النهائيين، الأمر الذي يبرز الالتزام المستمر لشركة بلوغ باور بتطوير تكنولوجيات الهيدروجين النظيفة ودعم التحول العالمي نحو نظم الطاقة المستدامة.

- في مارس/آذار 2024، نجحت مؤسسة هونيويل الدولية في تكليف مشروع لمزج ومراقبة الهيدروجين في بنغالورو، الهند، بهدف تحقيق الاستخدام الأمثل للطاقة الصناعية والحد من انبعاثات غازات الدفيئة. وتستفيد المبادرة من التشغيل الآلي المتقدم لويل وتكنولوجيات إدارة الهيدروجين لخلق عمليات أكثر كفاءة وأقل انبعاثات الكربون. ويبرهن هذا المشروع على تفاني هونويل في تطبيق خبرته الهندسية لتسريع تبني الهيدروجين والمساهمة في أهداف الطاقة النظيفة في الهند.

- في فبراير/شباط 2024، أعلنت ليندي بلاك، وهي واحدة من أكبر شركات الغاز الصناعي في العالم، عن شراكة استراتيجية مع شِل بلاك لتطوير شبكة لتسييل الهيدروجين وتوزيعه عبر أوروبا. وهذا التعاون مصمم لتعزيز سلاسل إمدادات الهيدروجين، والتمكين من التطبيقات الأوسع نطاقاً في مجالي الصناعة والنقل. وتؤكد المبادرة على التزام ليند بدفع الإبداع في البنية الأساسية للهيدروجين ودعم التحول نحو اقتصاد منخفض الكربون.

- في يناير/كانون الثاني 2024، قدمت شركة سيمنز للطاقة جيلها القادم من جيلها التالي سيليزر 300 إلكتروزر في قمة الطاقة المستقبلية العالمية في أبو ظبي. وهذا المحلل الكهربائي المتطور للبراتونات يتيح قدراً أعظم من الكفاءة، وقابلية قياس الوحدات، وتكاليف تشغيل أقل، الأمر الذي يجعله مثالياً لإنتاج الهيدروجين الأخضر على نطاق واسع. ويعكس مشروع سيليزر 300 تركيز شركة Siemens للطاقة المستمر على التقدم التكنولوجي ومهمتها المتمثلة في توفير الحلول المستدامة لاقتصاد الهيدروجين العالمي المتطور.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.