Global Hydrogen Truck Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.31 Billion

USD

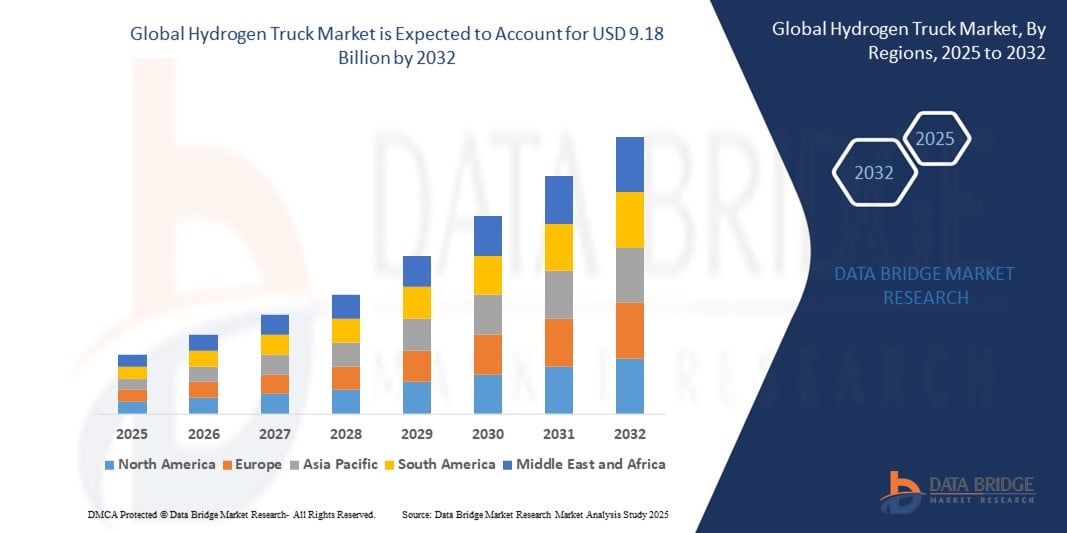

9.18 Billion

2024

2032

USD

2.31 Billion

USD

9.18 Billion

2024

2032

| 2025 –2032 | |

| USD 2.31 Billion | |

| USD 9.18 Billion | |

| % | |

|

تقسيم سوق شاحنات الهيدروجين العالمية، حسب نوع المركبة (شاحنات ثقيلة، ومتوسطة، وصغيرة)، وتقنية خلايا الوقود (خلايا الوقود الكهروستاتيكي (PEMFC) وخلايا الوقود شبه الكهروستاتيكي (SOFC))، والمدى (حتى 300 ميل، 300-500 ميل، وأكثر من 500 ميل)، وقوة المحرك (حتى 200 كيلوواط، 200-400 كيلوواط، وأكثر من 400 كيلوواط)، والتطبيق (الخدمات اللوجستية والنقل، والبلديات، والبناء، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق شاحنات الهيدروجين

- تم تقييم حجم سوق شاحنات الهيدروجين العالمية بـ 2.31 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.18 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 18.83٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على المركبات التجارية الخالية من الانبعاثات، وزيادة الاستثمارات في البنية التحتية للهيدروجين، واللوائح الحكومية الصارمة بشأن انبعاثات الكربون.

- إن توسع قطاعات الخدمات اللوجستية والبلدية، وخاصة في أمريكا الشمالية وأوروبا وأجزاء من منطقة آسيا والمحيط الهادئ، يعزز الطلب على شاحنات الهيدروجين المتوسطة والثقيلة.

تحليل سوق شاحنات الهيدروجين

- يشهد السوق توسعًا سريعًا مع تحول تركيز الشركات المصنعة من الوقود التقليدي إلى البدائل القائمة على الهيدروجين، بدعم من السياسات المواتية وحوافز الطاقة الخضراء

- إن التقدم التكنولوجي في خلايا وقود غشاء التبادل البروتوني (PEMFC) وخلايا وقود الأكسيد الصلب (SOFC)، إلى جانب الاستثمارات المتزايدة في البحث والتطوير، يعمل على تسريع اعتماد شاحنات الهيدروجين على مستوى العالم

- سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات الهيدروجين بأكبر حصة إيرادات بلغت 42.13% في عام 2024، مدفوعة بالتصنيع السريع والسياسات الحكومية القوية والتركيز المتزايد على النقل الخالي من الانبعاثات في دول مثل الصين واليابان وكوريا الجنوبية.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق شاحنات الهيدروجين العالمية، مدفوعة بالتحول المتزايد نحو إزالة الكربون من النقل، وزيادة تطوير البنية التحتية لمحطات تزويد الهيدروجين بالوقود، وأطر السياسات الداعمة التي تعزز حلول الخدمات اللوجستية الخالية من الانبعاثات.

- حقق قطاع الشاحنات الثقيلة أكبر حصة من الإيرادات بنسبة 50.7% في عام 2024، مدفوعًا بالاستخدام المتزايد لتقنية خلايا وقود الهيدروجين في عمليات النقل والشحن لمسافات طويلة. تتميز هذه الشاحنات بمدى أطول وسعة حمولة عالية، مما يجعلها مناسبة للتطبيقات اللوجستية المتطلبة في مختلف الاقتصادات الصناعية. بالإضافة إلى ذلك، تُسرّع التوجيهات الحكومية الرامية إلى خفض انبعاثات الكربون في نقل البضائع من انتشار الشاحنات الثقيلة عديمة الانبعاثات.

نطاق التقرير وتقسيم سوق شاحنات الهيدروجين

|

صفات |

رؤى رئيسية حول سوق شاحنات الهيدروجين |

|

القطاعات المغطاة |

• حسب نوع المركبة: شاحنات ثقيلة، وشاحنات متوسطة، وشاحنات صغيرة • من خلال تقنية خلايا الوقود: PEMFC و aSOFC • حسب المدى: حتى 300 ميل، 300-500 ميل، وفوق 500 ميل • حسب قوة المحرك: حتى 200 كيلو وات، 200-400 كيلو وات، وفوق 400 كيلو وات • حسب التطبيق: الخدمات اللوجستية والنقل، والبلدية، والبناء، وغيرها |

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة هيونداي موتور (كوريا الجنوبية) • شركة مان للشاحنات والحافلات SE (ألمانيا) |

|

فرص السوق |

• توسيع البنية التحتية لتزويد الهيدروجين بالوقود على مستوى العالم • تزايد استخدام شاحنات الهيدروجين في الخدمات اللوجستية لمسافات طويلة |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق شاحنات الهيدروجين

"زيادة في الاستثمارات لتطوير البنية التحتية للهيدروجين"

- يُسرّع التوجه العالمي نحو تقليل انبعاثات الكربون في قطاع النقل من وتيرة الاستثمارات في البنية التحتية لتزويد الهيدروجين بالوقود، وهو أمرٌ أساسيٌّ لاستمرارية شاحنات الهيدروجين تجاريًا. تُقدّم الحكومات إعاناتٍ وتُطلق استراتيجياتٍ للهيدروجين لإنشاء شبكاتٍ كثيفةٍ للتزود بالوقود. تضمن هذه الجهود الموثوقية اللوجستية لأساطيل الشحن العاملة بالهيدروجين لمسافاتٍ طويلة.

- تتعاون شركات الطاقة الكبرى ومصنّعو الشاحنات في تطوير منظومات هيدروجين إقليمية لمواءمة نشر المركبات مع توافر الوقود. تشمل هذه المنظومات إنتاجًا مُخصصًا للهيدروجين الأخضر، وممرات نقل، ومراكز تزويد بالوقود موزعة بشكل استراتيجي. يُعزز هذا التعاون جاهزية البنية التحتية ويُقلل من عوائق دخول مُشغّلي الأساطيل.

- على سبيل المثال، تهدف مبادرة H2 Mobility الألمانية، التي تدعمها شركات مثل Air Liquide وShell، إلى إنشاء 400 محطة لتزويد الهيدروجين بالوقود في جميع أنحاء البلاد بحلول عام 2026. تعمل هذه المبادرة بالفعل على تحويل جدوى نقل الهيدروجين في أوروبا وتعمل كنموذج لمشاريع مماثلة في آسيا وأمريكا الشمالية.

- تعزز السياسات الوطنية والتزامات انعدام الانبعاثات ثقة القطاع الخاص، مما يؤدي إلى تطوير البنية التحتية على نطاق واسع. على سبيل المثال، تستثمر وزارة الطاقة الأمريكية في مراكز الهيدروجين من خلال مبادرة "جرعة الهيدروجين"، بهدف خفض تكاليف الهيدروجين ودعم التبني التجاري الواسع النطاق.

- يُمهّد البناء المُنسّق للبنية التحتية للهيدروجين الطريق لتوسيع نطاق استخدام شاحنات الهيدروجين. ومع تزايد توافر التزود بالوقود وتطور تقنية خلايا الوقود، من المتوقع أن تُصبح شاحنات الهيدروجين حلاً مستدامًا وقابلًا للتطوير لتقليل انبعاثات الكربون في نقل البضائع لمسافات طويلة وشحن البضائع الثقيلة.

ديناميكيات سوق شاحنات الهيدروجين

سائق

"تزايد الطلب على حلول النقل الثقيل الخالية من الانبعاثات"

تتعرض الحكومات والقطاعات الصناعية لضغوط متزايدة للحد من انبعاثات غازات الاحتباس الحراري، لا سيما من قطاعات مثل الشحن والخدمات اللوجستية. تُقدم شاحنات الهيدروجين بديلاً جذابًا للمركبات التي تعمل بالديزل، بفضل قدرتها على حمل حمولات عالية دون أي انبعاثات عوادم. وهذا يجعلها مناسبة بشكل خاص لإزالة الكربون من تطبيقات النقل الثقيل لمسافات طويلة.

توفر خلايا وقود الهيدروجين مدى قيادة أطول وأوقات تعبئة وقود أسرع مقارنةً بالبدائل الكهربائية التي تعمل بالبطاريات، مما يجعلها مثالية للأساطيل التجارية. تُعالج هذه الخصائص التحديات الحرجة المتعلقة بتوقف التشغيل ومحدودية مدى الشاحنات الكهربائية. في ظل سعي شركات الخدمات اللوجستية إلى الحفاظ على الكفاءة مع تقليل انبعاثات الكربون، يستمر الطلب على شاحنات الهيدروجين في النمو.

على سبيل المثال، تُجري أمازون وشركات لوجستية عالمية أخرى اختباراتٍ نشطة على شاحنات خلايا وقود الهيدروجين لأساطيلها، بهدف تحقيق أهدافها المؤسسية المتعلقة بالحياد الكربوني. ويشير اعتمادها إلى تنامي الثقة في تقنية الهيدروجين كحلٍّ فعال للشحن النظيف.

علاوة على ذلك، تُسرّع معايير الانبعاثات الصارمة ومتطلبات الطاقة النظيفة في مناطق مثل الاتحاد الأوروبي وكاليفورنيا واليابان من وتيرة تحوّل أساطيل المركبات. كما تُشجّع الحوافز والإعانات والأطر التنظيمية المواتية على التبني المبكر، مما يُعزز الطلب على شاحنات الهيدروجين في الاقتصادات الرئيسية.

• الحاجة إلى حلول شحن مستدامة تدفع الاهتمام بشاحنات الهيدروجين. قدرتها على توفير انبعاثات صفرية دون التضحية بالمدى أو الأداء، تجعلها عنصرًا أساسيًا في تمكين أنظمة النقل واللوجستيات من الجيل التالي.

ضبط النفس/التحدي

نقص البنية التحتية لتزويد الهيدروجين وارتفاع تكاليف التشغيل

على الرغم من مزاياها البيئية، تواجه شاحنات الهيدروجين عقبات كبيرة في نشرها نظرًا لندرة محطات التزود بالوقود الهيدروجيني. يحدّ ضعف شبكة التزود بالوقود من مرونة المسارات وموثوقية التشغيل، خاصةً لمشغلي الأساطيل الذين يغطون مسارات طويلة أو ريفية.

لا يزال إنتاج وتوزيع الهيدروجين مكلفًا، لا سيما عند الحصول عليه من خلال طرق الهيدروجين الأخضر مثل التحليل الكهربائي. تُترجم هذه التكاليف إلى ارتفاع التكلفة الإجمالية للملكية (TCO) لشاحنات الهيدروجين، مما يجعلها أقل تنافسية من بدائل الديزل أو حتى بدائل البطاريات الكهربائية في ظل الوضع السوقي الحالي.

على سبيل المثال، في الولايات المتحدة، يوجد أقل من 100 محطة هيدروجين عامة - معظمها متمركز في كاليفورنيا - مما يجعل نشرها على مستوى البلاد صعبًا. هذه البنية التحتية المجزأة تُعيق الاستثمارات واسعة النطاق في تقنيات الهيدروجين.

علاوة على ذلك، تُفاقم تكاليف الصيانة والتعقيد التقني لأنظمة خلايا الوقود تكاليف الملكية على المدى الطويل. وفي ظل غياب اقتصاديات الحجم وسلاسل التوريد الناضجة، تظل تكاليف التشغيل عائقًا أمام التوسع في استخدام هذه الأنظمة.

في الختام، على الرغم من أن شاحنات الهيدروجين تُقدم فوائد بيئية كبيرة، إلا أن فجوات البنية التحتية وارتفاع التكاليف تُشكلان تحديات خطيرة. وما لم تُعالج هذه القيود من خلال دعم السياسات والاستثمار الخاص وابتكارات خفض التكاليف، فقد تُبطئ مسار نمو السوق على المدى القريب.

نطاق سوق شاحنات الهيدروجين

يتم تقسيم السوق على أساس نوع السيارة، وتكنولوجيا خلايا الوقود، والمدى، وقوة المحرك، والتطبيق.

- حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم سوق شاحنات الهيدروجين إلى شاحنات ثقيلة، وشاحنات متوسطة، وشاحنات صغيرة. وقد استحوذ قطاع الشاحنات الثقيلة على أكبر حصة من الإيرادات بنسبة 50.7% في عام 2024، مدفوعًا بالاستخدام المتزايد لتقنية خلايا وقود الهيدروجين في عمليات النقل لمسافات طويلة والشحن. تتميز هذه الشاحنات بمدى أطول وسعة حمولة عالية، مما يجعلها مناسبة للتطبيقات اللوجستية الصعبة في الاقتصادات الصناعية. إضافةً إلى ذلك، تُسرّع التوجيهات الحكومية الرامية إلى خفض انبعاثات الكربون في نقل البضائع من انتشار الشاحنات الثقيلة عديمة الانبعاثات.

من المتوقع أن يشهد قطاع الشاحنات متوسطة الحمولة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد احتياجات التوصيل في المناطق الحضرية والخدمات البلدية. توفر هذه المركبات توازنًا بين الكفاءة والمدى، مما يجعلها مثالية للنقل قصير ومتوسط المدى. كما أن حجمها الصغير وانخفاض طلبها على الوقود مقارنةً بشاحنات الحمولة الثقيلة يدعمان تزايد اعتمادها في العمليات داخل المدن.

- بواسطة تكنولوجيا خلايا الوقود

بناءً على تقنية خلايا الوقود، يُقسّم سوق شاحنات الهيدروجين إلى خلايا وقود غشاء التبادل البروتوني (PEMFC) وخلايا وقود الأكسيد الصلب (SOFC). سيُهيمن قطاع خلايا وقود غشاء التبادل البروتوني (PEMFC) على السوق في عام 2024 بفضل كفاءته العالية، وقدرته على بدء التشغيل السريع، وتوافقه مع نطاقات درجات الحرارة المتغيرة. هذه الخصائص تجعل خلايا غشاء التبادل البروتوني (PEMFCs) مناسبة بشكل خاص لتطبيقات النقل، خاصةً حيث تكون سرعة الاستجابة ومرونة العمليات أمرًا بالغ الأهمية.

من المتوقع أن يشهد قطاع خلايا الوقود الصلبة (SOFC) أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بمرونته الفائقة في استهلاك الوقود وكفاءته العالية في استخدام الطاقة في عمليات التشغيل المستقرة. ويتزايد استخدام خلايا الوقود هذه في التطبيقات المتخصصة وشاحنات النقل لمسافات طويلة، حيث تُعدّ الكفاءة الحرارية وخفض تكاليف الوقود من الأولويات طويلة الأجل.

- حسب النطاق

بناءً على المدى، يُقسّم السوق إلى فئات تصل إلى 300 ميل، و300-500 ميل، وفوق 500 ميل. وقد حصدت فئة 300-500 ميل أكبر حصة من الإيرادات في عام 2024، بفضل توازنها الأمثل بين المدى ومتطلبات تخزين الوقود. يُلبي هذا المدى الاحتياجات التشغيلية لمعظم شركات الخدمات اللوجستية الإقليمية، ويُقلل من المخاوف المتعلقة بمحدودية البنية التحتية للتزود بالوقود.

من المتوقع أن يشهد قطاع النقل لمسافات تزيد عن 500 ميل أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على حلول النقل لمسافات طويلة دون الحاجة إلى توقفات متكررة. تُساعد الابتكارات في تخزين خزانات الهيدروجين وكفاءة خلايا الوقود المصنّعين على تجاوز حدود مدى الشاحنات، مما يجعلها بدائل فعّالة لنظيراتها التي تعمل بالديزل على الطرق السريعة بين الولايات.

- بواسطة قوة المحرك

بناءً على قوة المحرك، يُقسّم سوق شاحنات الهيدروجين إلى شاحنات بقدرة تصل إلى 200 كيلوواط، وشاحنات بقدرة تتراوح بين 200 و400 كيلوواط، وشاحنات بقدرة تزيد عن 400 كيلوواط. وقد استحوذت فئة شاحنات 200-400 كيلوواط على أكبر حصة سوقية في عام 2024، إذ تُناسب معظم تطبيقات الشاحنات المتوسطة والثقيلة، من خلال توفير طاقة كافية للقيادة على المنحدرات، ونقل البضائع بسرعة عالية، وضمان استمرارية التشغيل اليومي.

من المتوقع أن يشهد قطاع الشاحنات ذات القدرة 400 كيلوواط المذكورة أعلاه أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على المركبات عالية الأداء في قطاع النقل الصناعي الثقيل. وتُستخدم هذه الشاحنات في التطبيقات التي تتطلب عزم دوران وتسارعًا كبيرين، مثل الخدمات اللوجستية للتعدين وطرق التوصيل في المناطق الجبلية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى قطاعات الخدمات اللوجستية والنقل، والخدمات البلدية، والإنشاءات، وغيرها. وقد استحوذ قطاع الخدمات اللوجستية والنقل على الحصة الأكبر في عام ٢٠٢٤ بفضل التوجه العالمي نحو خفض انبعاثات الكربون في الأساطيل التجارية وتقليل الاعتماد على الوقود الأحفوري في نقل البضائع. تُوفّر شاحنات الهيدروجين خدمة التزود بالوقود بسرعة وطول مسافة النقل، مما يجعلها مثالية لخدمات التوصيل والشحن وإدارة الأساطيل.

من المتوقع أن يشهد قطاع النقل البلدي أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتزايد المبادرات الحكومية الرامية إلى كهربة خدمات المدن، مثل جمع النفايات والصيانة العامة والنقل. توفر شاحنات الهيدروجين في هذه الفئة تشغيلًا نظيفًا وهادئًا، مع جاهزية تشغيلية في المناخات الباردة، مما يجعلها مناسبة للاستخدام البلدي في جميع فصول السنة.

تحليل إقليمي لسوق شاحنات الهيدروجين

• سيطرت منطقة آسيا والمحيط الهادئ على سوق شاحنات الهيدروجين بأكبر حصة إيرادات بلغت 42.13% في عام 2024، مدفوعة بالتصنيع السريع والسياسات الحكومية القوية والتركيز المتزايد على النقل الخالي من الانبعاثات في دول مثل الصين واليابان وكوريا الجنوبية.

• تستفيد المنطقة من خرائط الطريق الوطنية للهيدروجين، والحوافز الداعمة، والاستثمار المتزايد في البنية التحتية لتزويد الهيدروجين بالوقود لتسهيل نشر مركبات خلايا الوقود

• تتعاون شركات صناعة السيارات وشركات التكنولوجيا الرائدة في منطقة آسيا والمحيط الهادئ لتطوير نماذج متقدمة لشاحنات الهيدروجين للتطبيقات التجارية والبلدية، مما يؤدي إلى تسريع زخم السوق

نظرة على سوق شاحنات الهيدروجين في الصين

استحوذت سوق شاحنات الهيدروجين الصينية على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام 2024، بفضل التمويل الحكومي القوي، وإطلاق مدن تجريبية للهيدروجين، والمشاركة القوية من المصنّعين المحليين. ولتحقيق أهدافها المتمثلة في الحد من انبعاثات الكربون بحلول عام 2030، تعمل الصين على توسيع نطاق استخدام شاحنات الهيدروجين في ممرات الشحن والخدمات اللوجستية الحضرية. وتستثمر شركات مثل FAW وDongfeng وSAIC بكثافة في المركبات الثقيلة التي تعمل بالهيدروجين، في حين تعمل بالفعل أكثر من 200 محطة لتزويد الهيدروجين في جميع أنحاء البلاد.

نظرة على سوق شاحنات الهيدروجين في اليابان

من المتوقع أن يشهد سوق شاحنات الهيدروجين في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بالتزام الحكومة طويل الأمد ببناء اقتصاد قائم على الهيدروجين في إطار استراتيجيتها الأساسية للهيدروجين. وتُجري شركات رائدة، مثل تويوتا وميتسوبيشي فوسو، تجارب تجريبية واسعة النطاق لاستخدام شاحنات الهيدروجين في قطاعي الخدمات اللوجستية والبناء في المدن. ويساهم تطوير سلاسل توريد الهيدروجين، والشراكات بين القطاعين العام والخاص، ودعم الحكومات المحلية في مدن مثل طوكيو ويوكوهاما، بشكل جماعي في تعزيز تبني هذا السوق.

نظرة عامة على سوق شاحنات الهيدروجين في أمريكا الشمالية

من المتوقع أن يشهد سوق شاحنات الهيدروجين في أمريكا الشمالية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بأهداف إزالة الكربون، وتوسيع البنية التحتية للوقود النظيف، ومتطلبات الاستدامة المؤسسية. ويتجه مشغلو أساطيل القطاعين العام والخاص بشكل متزايد إلى شاحنات الهيدروجين في عمليات النقل لمسافات طويلة نظرًا لسرعة إعادة التزود بالوقود وإمكانية قطع مسافات أطول. كما تدعم الحوافز الحكومية، مثل قانون خفض التضخم في الولايات المتحدة، نشر مركبات خلايا الوقود وإنتاج الهيدروجين.

نظرة على سوق شاحنات الهيدروجين في الولايات المتحدة

من المتوقع أن تشهد الولايات المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالاستثمارات النشطة في حلول الشحن عديمة الانبعاثات، وتنامي الشراكات بين شركات الخدمات اللوجستية ومقدمي تقنيات الهيدروجين. وتُعد ولايات مثل كاليفورنيا وتكساس ونيويورك رائدة في البنية التحتية لتزويد الهيدروجين بالوقود، بالإضافة إلى إطلاق تجارب تجريبية. وتلعب شركات مثل نيكولا كوربوريشن، وهايزون موتورز، وكومينز دورًا محوريًا في تسريع اعتماد شاحنات الهيدروجين في النقل لمسافات طويلة والنقل الإقليمي.

نظرة عامة على سوق شاحنات الهيدروجين في أوروبا

من المتوقع أن يشهد سوق شاحنات الهيدروجين في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بلوائح صارمة لانبعاثات الكربون، وتمويل من خلال الاتفاق الأخضر الأوروبي، وتفضيل متزايد للخدمات اللوجستية المستدامة. تستثمر المنطقة بكثافة في ممرات الهيدروجين عبر الطرق السريعة الرئيسية وشبكات الشحن. يمهد التعاون بين الدول الأعضاء في الاتحاد الأوروبي وشركات تصنيع المعدات الأصلية، مثل دايملر تراك وفولفو، الطريق لإطلاق شاحنات الهيدروجين التجارية في قطاعات الخدمات اللوجستية والبناء والبلديات.

نظرة عامة على سوق شاحنات الهيدروجين في ألمانيا

من المتوقع أن تشهد ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدعومةً باستراتيجيات الهيدروجين الوطنية، والدعم الفيدرالي، والتعاون الصناعي الوثيق. وتهدف الحكومة الألمانية إلى تشغيل مئات محطات التزود بالوقود الهيدروجيني بحلول عام 2030، مما يدعم الاستخدام الواسع النطاق للشاحنات التي تعمل بالهيدروجين. ومع قيام شركات تصنيع المعدات الأصلية الكبرى، مثل دايملر ومان، بتطوير مركبات خلايا الوقود بنشاط، تُعدّ ألمانيا رائدة في تسويق نقل البضائع بالهيدروجين في جميع أنحاء المنطقة.

نظرة عامة على سوق شاحنات الهيدروجين في المملكة المتحدة

من المتوقع أن يشهد سوق شاحنات الهيدروجين في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بمبادرات سياسية مثل استراتيجية الهيدروجين وأهداف "الطريق إلى الصفر" للانبعاثات. وتُجرى حاليًا تجارب على شاحنات تعمل بالهيدروجين في أساطيل الخدمات اللوجستية وإدارة النفايات، لا سيما في مدن مثل لندن وبرمنغهام. ومن المتوقع أن تُسهم الشراكات بين القطاعين العام والخاص، والتطورات في إنتاج الهيدروجين الأخضر، والاستثمارات في البنية التحتية للنقل، في دفع عجلة السوق في السنوات القادمة.

حصة سوق شاحنات الهيدروجين

تقود صناعة شاحنات الهيدروجين في المقام الأول شركات راسخة، بما في ذلك:

• شركة هيونداي موتور (كوريا الجنوبية)

• شركة نيكولا (الولايات المتحدة)

• شركة دايملر للشاحنات (ألمانيا)

• مجموعة فولفو (السويد)

• مجموعة تراتون (ألمانيا)

• شركة مان للشاحنات والحافلات SE (ألمانيا)

• سكانيا (السويد)

• شركة باكار القابضة بي في (الولايات المتحدة)

• شركة داف (هولندا)

• شركة دونغفنغ موتور (الصين)

• شركة فوتون الدولية (الصين)

• شركة يوتونغ الدولية القابضة المحدودة (الصين)

أحدث التطورات في سوق شاحنات الهيدروجين العالمية

- في يونيو 2024، طرحت شركة شوتشو لآلات البناء المحدودة شاحنة التفريغ EHSL552F، وهي شاحنة تعمل بخلايا وقود الهيدروجين، وتهدف إلى خفض انبعاثات غازات الاحتباس الحراري في قطاعات الخدمات الشاقة مثل التعدين. ويمثل هذا الإطلاق خطوة استراتيجية لتعزيز أسطول الشركة من الطاقة المتجددة، مما يوفر بديلاً أنظف للنقل واسع النطاق. ومن المتوقع أن يعزز هذا التطوير اعتماد المركبات التي تعمل بالهيدروجين في قطاعي البناء والتعدين، بما يتماشى مع أهداف الاستدامة العالمية، ويعزز مكانة العلامة التجارية في مجال التنقل الأخضر.

- في أبريل 2024، أطلقت شركة مان للشاحنات والحافلات SE شاحنة MAN hTGX، وهي شاحنة بمحرك احتراق هيدروجيني مُصممة لمهام النقل الشاقة، مثل نقل الأخشاب والبضائع الثقيلة ومواد البناء. مزودة بمحرك H45، تُنتج قوة 383 كيلوواط، وتقطع مسافة تصل إلى 600 كيلومتر، مع أوقات إعادة تعبئة وقود أقل من 15 دقيقة. يدعم هذا الابتكار أهداف الاتحاد الأوروبي المتعلقة بالانبعاثات الصفرية، ومن المرجح أن يُعزز الطلب على شاحنات الوقود البديل في قطاع المركبات الثقيلة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.