Global Implantable Cardiac Rhythm Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

19.48 Billion

USD

27.95 Billion

2024

2032

USD

19.48 Billion

USD

27.95 Billion

2024

2032

| 2025 –2032 | |

| USD 19.48 Billion | |

| USD 27.95 Billion | |

| % | |

|

تجزئة سوق أجهزة تنظيم ضربات القلب القابلة للزرع عالميًا، حسب المنتج (أجهزة تنظيم ضربات القلب، مزيلات الرجفان، علاج إعادة مزامنة القلب، ومسجل الحلقة القابل للزرع)، والمستخدم النهائي (المستشفيات، مراكز القلب المتخصصة، مراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة تنظيم ضربات القلب القابلة للزرع

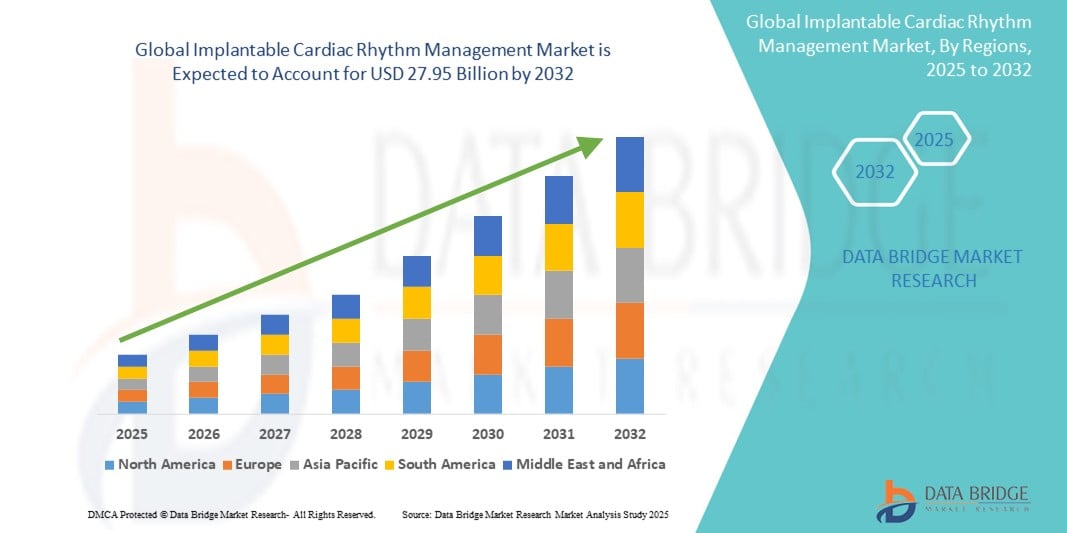

- تم تقييم حجم سوق إدارة نظم القلب القابلة للزرع العالمية بـ 19.48 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.95 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.62٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لأمراض القلب والأوعية الدموية، مثل عدم انتظام ضربات القلب وقصور القلب، مدفوعًا بعوامل تشمل شيخوخة السكان العالميين وتزايد عوامل الخطر المرتبطة بنمط الحياة. وقد أدى ذلك إلى تزايد الطلب على حلول تشخيصية وعلاجية متقدمة في مجال رعاية القلب.

- علاوة على ذلك، تُرسّخ التطورات التكنولوجية المتنامية، بما في ذلك تطوير الأجهزة المصغّرة، وأجهزة تنظيم ضربات القلب اللاسلكية، وإمكانات المراقبة عن بُعد، حلول إدارة نظم القلب القابلة للزرع كمعيار حديث لرعاية مرضى اضطرابات نظم القلب. تُسرّع هذه العوامل المتقاربة من انتشار حلول إدارة نظم القلب القابلة للزرع، مما يُعزّز نمو هذه الصناعة بشكل كبير.

تحليل سوق أجهزة تنظيم ضربات القلب القابلة للزرع

- يشير مصطلح "إدارة نظم القلب القابلة للزرع" (CRM) إلى استخدام الأجهزة الطبية المزروعة لمراقبة وتنظيم وتصحيح اضطرابات نظم القلب. تساعد هذه الأجهزة في إدارة حالات مثل بطء القلب (معدل ضربات القلب البطيء)، وتسرع القلب (معدل ضربات القلب السريع)، وقصور القلب.

- يُعزى نمو السوق بشكل كبير إلى الانتشار المتزايد لأمراض القلب والأوعية الدموية، مثل عدم انتظام ضربات القلب، وقصور القلب، والسكتة القلبية المفاجئة، مدفوعًا بعوامل تشمل شيخوخة السكان العالميين وتزايد عوامل الخطر المرتبطة بنمط الحياة. وقد أدى ذلك إلى تزايد الطلب على حلول تشخيصية وعلاجية متقدمة في مجال رعاية القلب.

- تهيمن أمريكا الشمالية على سوق إدارة نظم القلب القابلة للزرع بأكبر حصة إيرادات بنسبة 42.23٪ في عام 2024، وتتميز ببنية تحتية متطورة للغاية للرعاية الصحية، ووعي كبير وتبني التقنيات الطبية المتقدمة، واستثمارات كبيرة في البحث والتطوير من قبل اللاعبين الرئيسيين في الصناعة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق إدارة نظم القلب القابلة للزرع خلال الفترة المتوقعة بمعدل نمو سنوي مركب قدره 7.4٪ من عام 2025 إلى عام 2032، وذلك بسبب زيادة التحضر، وارتفاع الدخول المتاحة، وتزايد حالات الإصابة بأمراض القلب والأوعية الدموية، إلى جانب تحسين البنية التحتية للرعاية الصحية وزيادة الوعي في دول مثل الصين والهند.

- تهيمن شريحة أجهزة إزالة الرجفان على سوق إدارة نظم القلب القابلة للزرع بحصة سوقية تبلغ 45.9%، مدفوعة بالطلب المرتفع على الأجهزة المنقذة للحياة مثل أجهزة إزالة الرجفان القابلة للزرع (ICDs) وأجهزة إزالة الرجفان الخارجية لعلاج عدم انتظام ضربات القلب والسكتة القلبية المفاجئة.

نطاق التقرير وتقسيم سوق أجهزة تنظيم ضربات القلب القابلة للزرع

|

صفات |

رؤى رئيسية حول سوق أجهزة تنظيم ضربات القلب القابلة للزرع |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق أجهزة تنظيم ضربات القلب القابلة للزرع

"تطوير التشخيص من خلال الابتكار التكنولوجي"

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة تنظيم ضربات القلب القابلة للزرع العالمية التكامل المتزايد لتقنيات الاستشعار المتقدمة وتحليلات البيانات المتطورة ضمن الأجهزة القابلة للزرع وأنظمة المراقبة المرتبطة بها. وهذا يؤدي إلى زيادة دقة التشخيص وإدارة المرضى بشكل شخصي في مرافق الرعاية الصحية.

- علاوة على ذلك، يُرسّخ الطلب المتزايد من الأطباء على حلول دقيقة وسهلة الاستخدام ومتكاملة لإدارة اضطرابات نظم القلب المعقدة، أجهزة ICRM المتطورة تقنيًا كمعيار حديث لرعاية القلب. تُسرّع هذه العوامل المتقاربة من اعتماد حلول إدارة نظم القلب القابلة للزرع، مما يُعزز نمو هذا القطاع بشكل كبير.

- على سبيل المثال، يتم دمج أجهزة استشعار متطورة بشكل متزايد في أجهزة ICRM ومنصات المراقبة عن بُعد لتحليل مجموعات البيانات الفسيولوجية الضخمة باستمرار، وتحديد حتى التشوهات القلبية الطفيفة، وتوفير تنبيهات آنية لتصنيف المرضى حسب المخاطر. يتيح هذا للأطباء تلقي تنبيهات سريعة للتدخل قبل أن تتفاقم المشاكل إلى حالات خطيرة أو حالات قلبية طارئة.

- تُتيح التطورات التكنولوجية في أجهزة ICRM ميزاتٍ مثل تعلم أنماط إيقاع المريض الفردية لاقتراح تعديلات علاجية مُحسّنة، وتوفير تنبيهات أكثر ذكاءً بناءً على التغيرات الفسيولوجية. على سبيل المثال، تُحسّن بعض أنظمة ICRM المتقدمة دقة اكتشاف عدم انتظام ضربات القلب بمرور الوقت، ويمكنها إرسال تنبيهات ذكية في حال اكتشاف نشاط قلبي غير طبيعي أو أداء غير طبيعي للجهاز. علاوةً على ذلك، تُتيح إمكانيات الاتصال الرقمي المُحسّنة للأطباء سهولة الوصول عن بُعد إلى بيانات المريض، مما يسمح لهم بمراقبة إعدادات الجهاز وتعديلها عن بُعد.

- يُسهّل التكامل السلس لأجهزة ICRM مع منصات الصحة الرقمية وأنظمة معلومات المستشفيات الأوسع نطاقًا التحكم المركزي في مختلف جوانب إدارة صحة القلب لدى المرضى. من خلال واجهة واحدة، يمكن للأطباء إدارة أداء الجهاز إلى جانب مؤشرات المريض الحيوية الأخرى، والالتزام بالأدوية، والسجلات الصحية الإلكترونية، مما يُتيح تجربة رعاية صحية موحدة وآلية للمرضى.

- يتزايد الطلب على حلول إدارة نظم القلب القابلة للزرع والتي توفر تكاملاً تكنولوجيًا سلسًا وقدرات مراقبة عن بعد متقدمة بسرعة في جميع المستشفيات والعيادات ومؤسسات الرعاية المنزلية، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد لتحسين نتائج المرضى والاستخدام الفعال للموارد

ديناميكيات سوق أجهزة تنظيم ضربات القلب القابلة للزرع

سائق

"الحاجة المتزايدة نتيجةً لانتشار أمراض القلب والأوعية الدموية والتقدم التكنولوجي"

- إن الانتشار المتزايد لأمراض القلب والأوعية الدموية (CVDs) على مستوى العالم، مثل عدم انتظام ضربات القلب، وقصور القلب، والسكتة القلبية المفاجئة، إلى جانب الوتيرة المتسارعة للتقدم التكنولوجي في الأجهزة الطبية، هو محرك مهم للطلب المتزايد على أجهزة إدارة نظم القلب القابلة للزرع (ICRM).

- على سبيل المثال، يُسهم شيخوخة السكان العالميين وتزايد عوامل الخطر المرتبطة بنمط الحياة في ارتفاع معدل الإصابة باضطرابات القلب التي تتطلب تدخلاً طبياً. ومن المتوقع أن تُسهم التطورات الاستراتيجية التي تُحرزها شركات رئيسية، مثل طرح شركة أبوت لجهاز تنظيم ضربات القلب بدون أسلاك AVEIR DR في نوفمبر 2023، في نمو قطاع أجهزة تنظيم ضربات القلب القابلة للزرع خلال الفترة المتوقعة.

- مع تزايد وعي مقدمي الرعاية الصحية بالفوائد طويلة المدى وإمكانات إنقاذ الحياة لأجهزة ICRM، فإنهم يسعون إلى الحصول على ميزات متقدمة مثل تحسين عمر البطارية، والتصغير، وتعزيز القدرات التشخيصية، مما يوفر ترقية مقنعة على طرق العلاج التقليدية لاضطرابات النظم.

- علاوة على ذلك، فإن التركيز المتزايد على الطب الدقيق والرغبة في تحسين نتائج المرضى يجعل أجهزة ICRM جزءًا لا يتجزأ من رعاية القلب الحديثة، حيث توفر تكاملاً سلسًا مع أنظمة إدارة المرضى ومنصات المراقبة عن بعد.

- تُعدّ فعالية هذه الأجهزة في الوقاية من الموت القلبي المفاجئ، وتحسين جودة الحياة، وتوفير إدارة طويلة الأمد لإيقاع القلب، عوامل رئيسية تدفع نحو اعتماد حلول ICRM في المستشفيات ومراكز القلب المتخصصة ومراكز الجراحة الخارجية. كما يُسهم التوجه نحو إجراءات زرع أقل تدخلاً، والتوافر المتزايد لخيارات ICRM المتقدمة تقنيًا، في نمو السوق.

ضبط النفس/التحدي

"مخاوف بشأن التكاليف الأولية المرتفعة والعقبات التنظيمية الصارمة"

- تُشكّل المخاوف المُحيطة بالتكلفة الأولية المرتفعة لأجهزة تنظيم ضربات القلب القابلة للزرع والإجراءات المُصاحبة لها تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق، لا سيما في المناطق النامية أو للمرضى ذوي التغطية التأمينية المحدودة. ورغم أن هذه الأجهزة تُنقذ الأرواح، إلا أن أسعارها المرتفعة قد تُحدّ من إمكانية الحصول عليها.

- على سبيل المثال، يمكن أن تتراوح التكلفة التقديرية لجهاز تنظيم ضربات القلب من 2500 إلى 8000 دولار أمريكي، وبالنسبة لجهاز تنظيم ضربات القلب من 10000 إلى 18000 دولار أمريكي، وهو ما يتجاوز في كثير من الأحيان الدخل السنوي لجزء كبير من السكان في البلدان ذات الدخل المنخفض إلى المتوسط.

- إن معالجة هذه المخاوف المتعلقة بالتكلفة من خلال سياسات السداد المواتية، وحوافز التصنيع المحلية، واستكشاف نماذج أكثر بأسعار معقولة أمر بالغ الأهمية لتوسيع نطاق وصول المرضى إلى الخدمات.

- بالإضافة إلى ذلك، قد يُشكّل الإطار التنظيمي الصارم وإجراءات الموافقة المطولة للأجهزة الطبية الجديدة عائقًا كبيرًا أمام دخول السوق والابتكار. إذ يتعين على الشركات استثمار موارد ووقت كبيرين للتنقل عبر مسارات تنظيمية معقدة (مثل إجراءات إدارة الغذاء والدواء الأمريكية الصارمة لإصدار تراخيص الأدوية الأولية (PMA) أو الضوابط الصارمة للوائح الأدوية الطبية للاتحاد الأوروبي (EU MDR)، مما قد يُؤخر توافر أحدث الأجهزة وأكثرها تطورًا.

- ورغم أن الصرامة التنظيمية ضرورية لسلامة المرضى، فإن العبء المتصور قد يعيق التبني على نطاق واسع، وخاصة بالنسبة للشركات المصنعة الأصغر حجماً أو للتكنولوجيات التي تتطلب التحقق السريري على نطاق واسع.

نطاق سوق أجهزة تنظيم ضربات القلب القابلة للزرع

يتم تقسيم السوق على أساس المنتج والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق أجهزة تنظيم ضربات القلب القابلة للزرع إلى أجهزة تنظيم ضربات القلب، وأجهزة إزالة الرجفان، وعلاج إعادة مزامنة القلب (CRT)، وجهاز تسجيل النبضات الحلقي القابل للزرع. يُهيمن قطاع أجهزة إزالة الرجفان على أكبر حصة سوقية من الإيرادات بنسبة 45.9% في عام 2024، مدفوعًا بدوره المحوري في الوقاية من السكتة القلبية المفاجئة وإدارة اضطرابات نظم القلب المهددة للحياة. يشمل هذا القطاع أنواعًا مختلفة، مثل أجهزة تنظيم ضربات القلب القابلة للزرع (ICDs) وأجهزة إزالة الرجفان الخارجية، وهي ضرورية لعلاج أمراض القلب الحادة.

من المتوقع أن يشهد قطاع علاج إعادة مزامنة القلب (CRT) أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بفعاليته في علاج قصور القلب والتقدم في إجراءات زراعة القلب الأقل توغلاً.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة تنظيم ضربات القلب القابلة للزرع إلى مستشفيات، ومراكز قلبية متخصصة، ومراكز جراحية خارجية، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق، بنسبة 44.3% في عام 2024، بفضل بنيته التحتية الشاملة، وقدرته على التعامل مع الإجراءات المعقدة، وارتفاع عدد المرضى الذين يتلقون الرعاية القلبية. وتُعدّ المستشفيات مراكز رئيسية لجراحات زرع أجهزة تنظيم ضربات القلب (ICRM) والإدارة اللاحقة لها.

ومن المتوقع أن يشهد قطاع مراكز القلب المتخصصة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، حيث تم تجهيز هذه المراكز خصيصًا بمرافق متقدمة وخبرة متخصصة لرعاية القلب المخصصة، وتقديم العلاج والمتابعة المركزة للمرضى الذين يعانون من اضطرابات نظم القلب.

تحليل إقليمي لسوق أجهزة تنظيم ضربات القلب القابلة للزرع

- تهيمن أمريكا الشمالية على سوق إدارة نظم القلب القابلة للزرع بأكبر حصة إيرادات بنسبة 42.23% في عام 2024، مدفوعة بنظام رعاية صحية متطور للغاية، وانتشار كبير لأمراض القلب والأوعية الدموية، وزيادة وعي المرضى فيما يتعلق بالعلاجات القلبية المتقدمة.

- ويقدر المستهلكون في المنطقة، إلى جانب مقدمي الرعاية الصحية، بشكل كبير قدرات إنقاذ الحياة وميزات التشخيص المتقدمة والتكامل السلس الذي توفره أجهزة ICRM مع أنظمة المراقبة عن بعد والسجلات الصحية الإلكترونية.

- ويتم دعم هذا التبني الواسع النطاق من خلال ارتفاع الدخول المتاحة، والسكان المتقدمين من الناحية التكنولوجية، والتفضيل المتزايد للمراقبة عن بعد والرعاية القلبية الشخصية، مما يجعل أجهزة ICRM بمثابة حل مفضل لإدارة اضطرابات نظم القلب المعقدة في كل من البيئات السريرية والمنزلية.

نظرة عامة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع في الولايات المتحدة

استحوذ سوق أجهزة تنظيم ضربات القلب القابلة للزرع في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 73.4% في أمريكا الشمالية في عام 2024. ويعزى ذلك إلى الإقبال السريع على أجهزة القلب المتطورة والاتجاه المتزايد نحو رعاية القلب الشخصية. ويولي المستهلكون، إلى جانب مقدمي الرعاية الصحية، أولوية متزايدة لتحسين نتائج المرضى من خلال أنظمة ذكية وأقل تدخلاً لإدارة نظم القلب. ويعزز الإقبال المتزايد على أجهزة مراقبة المرضى عن بُعد، إلى جانب الطلب القوي على تكامل الأجهزة التشخيصية والعلاجية المتقدمة، قطاع أجهزة تنظيم ضربات القلب القابلة للزرع. علاوة على ذلك، يُسهم التكامل المتزايد لتقنيات الصحة الرقمية، مثل تحليلات البيانات المتطورة ومنصات الرعاية الصحية عن بُعد، بشكل كبير في توسع السوق.

نظرة عامة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع في أوروبا

من المتوقع أن يشهد سوق أجهزة تنظيم ضربات القلب القابلة للزرع في أوروبا نموًا بمعدل نمو سنوي مركب كبير بين عامي 2025 و2032. ويعزى هذا النمو بشكل رئيسي إلى تزايد انتشار اضطرابات القلب والأوعية الدموية والحاجة المتزايدة إلى رعاية قلبية متقدمة في ظل شيخوخة السكان. ويعزز التوسع الحضري، إلى جانب الطلب على الأجهزة الطبية المتقدمة، اعتماد حلول إدارة نظم القلب القابلة للزرع. كما تجذب هذه الأجهزة أنظمة الرعاية الصحية الأوروبية لما توفره من فوائد طويلة الأمد وتحسين جودة حياة المرضى. وتشهد المنطقة نموًا ملحوظًا في مختلف مرافق الرعاية الصحية، حيث يتم دمج أجهزة ICRM في كل من مراكز القلب القائمة ومبادرات الرعاية الصحية الجديدة.

نظرة عامة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة تنظيم ضربات القلب القابلة للزرع في المملكة المتحدة نموًا بمعدل نمو سنوي مركب ملحوظ بين عامي 2025 و2032، وذلك لأجهزة تنظيم ضربات القلب وحدها. ويعزى هذا النمو إلى تزايد عبء اضطرابات نظم القلب وقصور القلب، والرغبة في تحسين إدارة المرضى وتحسين نتائجها. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بالمشاكل القلبية وسلامة المرضى كلاً من الأطباء وأنظمة الرعاية الصحية على اختيار حلول متقدمة لإدارة نظم القلب. ومن المتوقع أن يُسهم تبني المملكة المتحدة للتطورات التكنولوجية، إلى جانب بنيتها التحتية المتينة للرعاية الصحية وتزايد الوعي بصحة القلب، في تحفيز نمو السوق.

نظرة عامة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع في ألمانيا

من المتوقع أن يشهد سوق أجهزة تنظيم ضربات القلب القابلة للزرع في ألمانيا نموًا بمعدل نمو سنوي مركب كبير بين عامي 2025 و2032. ويعزى هذا النمو إلى تزايد الوعي بإدارة أمراض القلب والأوعية الدموية والطلب على حلول متطورة تكنولوجيًا تركز على المريض. وتشجع البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار وسياسات السداد الفعّالة، على اعتماد أجهزة تنظيم ضربات القلب القابلة للزرع، لا سيما في المستشفيات ومراكز القلب المتخصصة. كما يتزايد انتشار دمج أجهزة ICRM مع حلول الصحة الرقمية وأنظمة المراقبة عن بُعد، مع تفضيل كبير للحلول الآمنة التي تركز على الخصوصية، والتي تتوافق مع توقعات المرضى والأطباء المحليين.

نظرة عامة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة تنظيم ضربات القلب القابلة للزرع في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 7.4% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخل المتاح، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو التقنيات الطبية المتقدمة، بدعم من المبادرات الحكومية الرامية إلى تطوير البنية التحتية للرعاية الصحية، في تعزيز اعتماد أجهزة تنظيم ضربات القلب القابلة للزرع. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كسوق رئيسية لأجهزة وأنظمة إدارة نظم القلب المتكاملة (ICRM)، فإن تزايد إمكانية الوصول إلى هذه الأجهزة ورخص أسعارها يتوسع ليشمل قاعدة أوسع من المرضى.

نظرة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع في الصين

استحوذ سوق أجهزة تنظيم ضربات القلب القابلة للزرع في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع الطبقة المتوسطة في البلاد، والتوسع الحضري السريع، وارتفاع معدلات تبني التكنولوجيا في مجال الرعاية الصحية. تُعدّ الصين واحدة من أكبر أسواق الأجهزة الطبية المتقدمة، وتزداد شعبية حلول إدارة نظم القلب المتكاملة (ICRM) في المستشفيات ومراكز القلب ومبادرات الصحة العامة. ويُعد السعي نحو تحسين معايير رعاية القلب وتوافر خيارات إدارة نظم القلب المتكاملة المتطورة، إلى جانب قوة المصنّعين المحليين وزيادة الاستثمارات في الرعاية الصحية، عوامل رئيسية تدفع عجلة نمو السوق في الصين.

نظرة عامة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع في الهند

من المتوقع أن ينمو سوق أجهزة تنظيم ضربات القلب القابلة للزرع في الهند بمعدل نمو سنوي مركب ملحوظ قدره 7.9% بين عامي 2025 و2032، مدفوعًا بتزايد انتشار أمراض القلب والأوعية الدموية، وتحسين البنية التحتية للرعاية الصحية، وتزايد الوعي بين السكان بخيارات العلاج الحديثة. إضافةً إلى ذلك، تُشجع المبادرات الحكومية الرامية إلى توسيع نطاق الوصول إلى رعاية القلب وزيادة الإنفاق على الرعاية الصحية المرضى ومقدمي الرعاية على اعتماد حلول إدارة نظم القلب المتكاملة (ICRM) المتطورة. ومن المتوقع أن يواصل قطاع السياحة العلاجية المتنامي في الهند، إلى جانب توسع مرافق الرعاية الصحية، تحفيز نمو السوق.

حصة سوق أجهزة تنظيم ضربات القلب القابلة للزرع

إن صناعة إدارة نظم القلب القابلة للزرع يقودها في المقام الأول شركات راسخة، بما في ذلك:

- ميدترونيك (الولايات المتحدة)

- أبوت ( الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة أساهي كاسي (اليابان)

- شركة بوسطن العلمية (الولايات المتحدة)

- بيوترونيك (ألمانيا)

- شركة إنتيجر القابضة (الولايات المتحدة)

- شركة مايكروبورت العلمية (الصين)

- كونينكليكي فيليبس إن في (هولندا)

- شركة زول الطبية (الولايات المتحدة)

- أبيوميد (الولايات المتحدة)

- قلب برلين (ألمانيا)

- شركة جارفيك هارت (الولايات المتحدة)

- شركة نيهون كوهدين (اليابان)

- شركة ديفبتيك ذ.م.م (الولايات المتحدة)

- شركة ميديكال سيستم المحدودة (الصين)

- شركة ليفانوفا بي إل سي (المملكة المتحدة)

- 3M (الولايات المتحدة)

- Mentice AB (السويد)

أحدث التطورات في سوق أجهزة تنظيم ضربات القلب القابلة للزرع عالميًا

- في يناير 2025 ، أعلنت شركة بيوترونيك عن أول تسجيل للمرضى في المجموعة الثانية من دراسة BIO-CONDUCT، وهي تجربة تجريبية معتمدة من إدارة الغذاء والدواء الأمريكية (FDA) لإعفاء الأجهزة (IDE) من القيود، وتبحث في استخدام الأقطاب الكهربائية المُدارة بالقصبات في نظام تنظيم ضربات القلب (CSP). تهدف هذه الدراسة إلى مواصلة تقييم استخدام الجيل التالي من أقطاب تنظيم ضربات القلب Solia CSP S التجريبية من شركة بيوترونيك عند زراعتها في منطقة فرع الحزمة الأيسر، وهي تقنية ناشئة لتنشيط أنسجة القلب بشكل فسيولوجي لدى المرضى الذين يحتاجون إلى تنظيم ضربات القلب البطيني.

- في ديسمبر 2024 ، أعلنت شركة أبوت عن أول عملية تنظيم ضربات قلب بدون أسلاك في العالم في منطقة فرع الحزمة الأيسر من القلب، مما يمثل تقدمًا ملحوظًا في تقنية تنظيم ضربات القلب بدون أسلاك. ويستند هذا التطور إلى التزام الشركة بحلول تنظيم ضربات القلب الأقل تدخلاً والأكثر ملاءمةً للظروف الفسيولوجية.

- في نوفمبر 2024 ، أطلقت شركة أبوت جهاز تنظيم ضربات القلب البطيني أحادي الحجرة AVEIR VR في الهند لعلاج مرضى بطء ضربات القلب. يُمثل هذا تقدمًا كبيرًا في مجال رعاية المرضى في الهند، إذ يوفر خيارًا بدون أسلاك مع إمكانيات فريدة لرسم الخرائط وعمر بطارية أطول.

- في أكتوبر 2024 ، حصلت شركة ميدترونيك على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام أفيرا لرسم الخرائط والاستئصال وقسطرة سفير-9، مما يُمثل نموذجًا جديدًا في الفيزيولوجيا الكهربية. يُتوقع بشدة أن تُصبح هذه القسطرة، الأولى من نوعها، التي تجمع بين رسم الخرائط عالية الدقة والاستئصال ثنائي الطاقة (باستخدام المجال النبضي والترددات الراديوية)، خيارًا مبتكرًا وفعّالًا في علاج الرجفان الأذيني.

- في مايو 2024 ، احتفلت شركة ميدترونيك بمرور 10 سنوات على إطلاق جهاز مراقبة القلب القابل للإدخال Reveal LINQ (ICM) بإضافة خوارزميات الذكاء الاصطناعي. يهدف هذا التحسين إلى تقليل التنبيهات الخاطئة وتحسين دقة اكتشاف النوبات القلبية، مما يُعزز مراقبة إيقاع القلب على المدى الطويل.

- في مارس 2024 ، طرحت شركة بيوترونيك أول نظام في العالم معتمد من الاتحاد الأوروبي (CE) لتحفيز منطقة فرع الحزمة اليسرى (LBBAP). يوفر هذا الحل الشامل لتحفيز نظام التوصيل (CSP) نهجًا أكثر فسيولوجيةً لتحفيز القلب، مما قد يُحسّن النتائج للمرضى الذين يحتاجون إلى دعم تحفيز القلب البطيني.

- في فبراير 2024 ، أعلنت شركة بيوترونيك أنها ستوفر حصريًا نماذج DX الخاصة بها لزراعات أجهزة تنظيم ضربات القلب المزروعة حديثًا ذات الحجرة الواحدة. واستند هذا القرار إلى بيانات سريرية أظهرت تفوقًا في التشخيص وانخفاضًا في مخاطر المضاعفات لتقنية DX مقارنةً بأنظمة الجهد العالي التقليدية.

- في يناير 2024 ، أعلنت شركة أبوت عن أولى الإجراءات العالمية في تجربة سريرية لنظام فولت للاستئصال بالحقل النبضي، المصمم لعلاج مرضى اضطرابات نظم القلب. يهدف هذا النظام إلى توفير خيار علاجي جديد للرجفان الأذيني باستخدام نبضات كهربائية عالية الطاقة.

- في يوليو 2023 ، حصلت شركة أبوت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على أول جهاز تنظيم ضربات قلب في العالم ثنائي الحجرة بدون أسلاك، وهو جهاز AVEIR DR. يُوسّع هذا الإنجاز الهام خيارات تنظيم ضربات القلب بدون أسلاك للمرضى الذين يحتاجون إلى علاج ثنائي الحجرة، مما يُقلل الحاجة إلى الأسلاك والجيوب التقليدية.

- في مايو 2023 ، حصلت شركة أبوت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على قسطرة الاستئصال تاكتي فليكس لعلاج اضطراب نظم القلب. يتميز هذا الجهاز بطرف مرن وتقنية قوة تلامس مصممة لتحسين كفاءة الإجراء ونتائج المرضى أثناء عمليات الاستئصال القلبي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أجهزة تنظيم ضربات القلب القابلة للزرع العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق إدارة نظم القلب القابلة للزرع العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لأجهزة تنظيم ضربات القلب القابلة للزرع: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 سوق أجهزة تنظيم ضربات القلب القابلة للزرع العالمية، حسب المنتج

16.1 نظرة عامة

16.2 أجهزة تنظيم ضربات القلب

16.2.1 حسب النوع

16.2.1.1. غرفة واحدة

16.2.1.2. غرفة مزدوجة

16.2.1.3. أجهزة تنظيم ضربات القلب ثنائية البطين

16.2.2 حسب التوافق

16.2.2.1. متوافق مع التصوير بالرنين المغناطيسي

16.2.2.2. غير متوافق مع التصوير بالرنين المغناطيسي

16.2.3 حسب نوع النظام

16.2.3.1. نظام الرصاص

16.2.3.1.1. الأنظمة الوريدية

16.2.3.1.2. الأنظمة النخابية

16.2.3.2. أنظمة بدون رصاص

16.2.4 حسب العلامة التجارية

16.2.4.1. نظام تنظيم ضربات القلب عبر القسطرة مايكرو

16.2.4.2. نظام تنظيم ضربات القلب اللاسلكي AVEIR (VR)

16.2.4.3. نظام WISE CRT

16.2.4.4. آخرون

16.2.5 آخرون

16.3 أجهزة تنظيم ضربات القلب القابلة للزرع (ICD)

16.3.1 حسب النوع

١٦.٣.١.١. جهاز مزيل الرجفان القابل للزرع تحت الجلد (S-ICDS)

16.3.1.1.1. مولد نبضي

16.3.1.1.1.1 التيتانيوم

16.3.1.1.1.2 البولي يوريثين الصلب

16.3.1.1.1.3 آخرون

16.3.1.1.2. الخيوط

16.3.1.1.2.1 البولي يوريثين الناعم

16.3.1.1.2.2 السيليكون

16.3.1.1.2.3 آخرون

16.3.1.1.3. آخرون

١٦.٣.١.٢. جهاز مزيل الرجفان القابل للزرع عبر الوريد (T-ICDS)

16.3.1.2.1. جهاز تنظيم ضربات القلب ثنائي البطين

16.3.1.2.1.1 مولد نبضي

16.3.1.2.1.1.1. التيتانيوم

16.3.1.2.1.1.2. البولي يوريثان الصلب

16.3.1.2.1.1.3. آخرون

16.3.1.2.1.2 الأسلاك

16.3.1.2.1.2.1. البولي يوريثان الناعم

16.3.1.2.1.2.2. سيليكون

16.3.1.2.1.2.3. آخرون

16.3.1.2.1.3 آخرون

16.3.1.2.2. جهاز ICDS ثنائي الحجرة

16.3.1.2.2.1 مولد نبضي

16.3.1.2.2.1.1. التيتانيوم

16.3.1.2.2.1.2. البولي يوريثان الصلب

16.3.1.2.2.1.3. آخرون

16.3.1.2.2.2 الأسلاك

16.3.1.2.2.2.1. البولي يوريثان الناعم

16.3.1.2.2.2.2. سيليكون

16.3.1.2.2.2.3. آخرون

16.3.1.2.2.3 آخرون

16.3.1.2.3. جهاز ICDS أحادي الحجرة

16.3.1.2.3.1 مولد نبضي

16.3.1.2.3.1.1. التيتانيوم

16.3.1.2.3.1.2. البولي يوريثان الصلب

16.3.1.2.3.1.3. آخرون

16.3.1.2.3.2 الأسلاك

16.3.1.2.3.2.1. البولي يوريثان الناعم

16.3.1.2.3.2.2. سيليكون

16.3.1.2.3.2.3. آخرون

16.3.1.2.3.3 آخرون

16.3.2 حسب التكنولوجيا

16.3.2.1. تقليدي

16.3.2.2. تحت الجلد

16.3.3 آخرون

16.4 علاج إعادة مزامنة القلب (CRT)

16.4.1 حسب النوع

١٦.٤.١.١. جهاز مزيل الرجفان لعلاج إعادة مزامنة القلب

16.4.1.1.1. أجهزة CRT-P المتوافقة مع التصوير بالرنين المغناطيسي

16.4.1.1.2. أجهزة CRT-P التقليدية

16.4.1.2. جهاز تنظيم ضربات القلب لعلاج إعادة مزامنة القلب

16.4.1.2.1. أجهزة CRT-P المتوافقة مع التصوير بالرنين المغناطيسي

16.4.1.2.2. أجهزة CRT-P التقليدية

16.4.2 حسب المكون

16.4.2.1. الجهاز

16.4.2.2. الرصاص

16.4.3 آخرون

16.5 آخرون

17 سوق إدارة نظم القلب القابلة للزرع العالمية، حسب التكنولوجيا

17.1 نظرة عامة

17.2 الأجهزة اللاسلكية القابلة للزرع

17.3 الأجهزة المتوافقة مع التصوير بالرنين المغناطيسي

17.4 الأجهزة التقليدية

17.5 آخرون

18 سوق إدارة نظم القلب القابلة للزرع العالمية، حسب الاستخدام

18.1 نظرة عامة

18.2 الزرع الدائم

18.3 الزرع المؤقت

19 سوق إدارة نظم القلب القابلة للزرع العالمية، حسب الإجراء

19.1 نظرة عامة

19.2 الزرع عبر الوريد

19.3 الزرع تحت الجلد

19.4 زراعة النخاب

19.5 آخرون

20 سوقًا عالميًا لإدارة نظم القلب القابلة للزرع، حسب الفئة العمرية

20.1 نظرة عامة

20.2 طب الأطفال

20.3 للبالغين

20.4 الشيخوخة

21 سوق إدارة نظم القلب القابلة للزرع العالمية، حسب التطبيق

21.1 نظرة عامة

21.2 عدم انتظام ضربات القلب

21.2.1 أجهزة تنظيم ضربات القلب

21.2.2 أجهزة تنظيم ضربات القلب القابلة للزرع (ICD)

21.2.3 علاج إعادة مزامنة القلب (CRT)

21.3 بطء القلب

21.3.1 أجهزة تنظيم ضربات القلب

21.3.2 أجهزة تنظيم ضربات القلب القابلة للزرع (ICD)

21.3.3 علاج إعادة مزامنة القلب (CRT)

21.4 تسرع القلب

21.4.1 أجهزة تنظيم ضربات القلب

21.4.2 أجهزة تنظيم ضربات القلب القابلة للزرع (ICD)

21.4.3 علاج إعادة مزامنة القلب (CRT)

21.5 فشل هرات

21.5.1 أجهزة تنظيم ضربات القلب

21.5.2 أجهزة تنظيم ضربات القلب القابلة للزرع (ICD)

21.5.3 علاج إعادة مزامنة القلب (CRT)

21.6 احتشاء عضلة القلب

21.6.1 أجهزة تنظيم ضربات القلب

21.6.2 أجهزة تنظيم ضربات القلب القابلة للزرع (ICD)

21.6.3 علاج إعادة مزامنة القلب (CRT)

21.7 مرض الشريان التاجي

21.7.1 أجهزة تنظيم ضربات القلب

21.7.2 أجهزة تنظيم ضربات القلب القابلة للزرع (ICD)

21.7.3 علاج إعادة مزامنة القلب (CRT)

21.8 أخرى (إن وجدت)

22 سوق إدارة نظم القلب القابلة للزرع العالمية، حسب المستخدم النهائي

22.1 نظرة عامة

22.2 المستشفيات

22.2.1 حسب النوع

22.2.2 عام

22.2.3 خاص

22.2.4 حسب المستوى

22.2.5 المستوى 1

22.2.6 المستوى 2

22.2.7 المستوى 3

22.3 مختبرات القسطرة

22.3.1 العامة

22.3.2 خاص

22.4 المراكز المتخصصة

22.4.1 العامة

22.4.2 خاص

22.5 مراكز الجراحة الخارجية

22.6 المراكز الأكاديمية والبحثية

22.7 آخرون

23 سوق إدارة نظم القلب القابلة للزرع العالمية، حسب قناة التوزيع

23.1 نظرة عامة

23.2 العطاء المباشر

23.3 مبيعات التجزئة

23.3.1 المبيعات عبر الإنترنت

23.3.2 المبيعات غير المتصلة بالإنترنت

23.3.3 التوزيع من قبل طرف ثالث

23.4 آخرون

24 سوق إدارة نظم القلب القابلة للزرع العالمية، حسب المنطقة الجغرافية

24.1 سوق أجهزة تنظيم ضربات القلب القابلة للزرع العالمية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1.1 أمريكا الشمالية

24.1.1.1. الولايات المتحدة

24.1.1.2. كندا

24.1.1.3. المكسيك

24.1.2 أوروبا

24.1.2.1. ألمانيا

24.1.2.2. فرنسا

24.1.2.3. المملكة المتحدة

24.1.2.4. إيطاليا

24.1.2.5. إسبانيا

24.1.2.6. روسيا

24.1.2.7. تركيا

24.1.2.8. هولندا

24.1.2.9. سويسرا

24.1.2.10. بقية أوروبا

24.1.3 منطقة آسيا والمحيط الهادئ

24.1.3.1. اليابان

24.1.3.2. الصين

24.1.3.3. كوريا الجنوبية

24.1.3.4. الهند

24.1.3.5. أستراليا

24.1.3.6. سنغافورة

24.1.3.7. تايلاند

24.1.3.8. ماليزيا

24.1.3.9. إندونيسيا

24.1.3.10. الفلبين

24.1.3.11. بقية منطقة آسيا والمحيط الهادئ

24.1.4 أمريكا الجنوبية

24.1.4.1. البرازيل

24.1.4.2. الأرجنتين

24.1.4.3. بقية أمريكا الجنوبية

24.1.5 الشرق الأوسط وأفريقيا

24.1.5.1. جنوب أفريقيا

24.1.5.2. المملكة العربية السعودية

24.1.5.3. الإمارات العربية المتحدة

24.1.5.4. مصر

24.1.5.5. إسرائيل

24.1.5.6. بقية دول الشرق الأوسط وأفريقيا

24.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

25 سوق إدارة نظم القلب القابلة للزرع العالمية، مشهد الشركة

25.1 تحليل أسهم الشركة: عالميًا

25.2 تحليل أسهم الشركة: أمريكا الشمالية

25.3 تحليل أسهم الشركة: أوروبا

25.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

25.5 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

25.6 عمليات الدمج والاستحواذ

25.7 تطوير المنتجات الجديدة والموافقات عليها

25.8 التوسعات

25.9 التغييرات التنظيمية

25.1 الشراكة والتطورات الاستراتيجية الأخرى

26 سوق إدارة نظم القلب القابلة للزرع العالمية، تحليل SWOT وDBR

27 سوق إدارة نظم القلب القابلة للزرع العالمية، نبذة عن الشركة

27.1 أبوت

27.1.1 نظرة عامة على الشركة

27.1.2 تحليل الإيرادات

27.1.3 التواجد الجغرافي

27.1.4 محفظة المنتجات

27.1.5 التطورات الأخيرة

27.2 ميدترونيك

27.2.1 نظرة عامة على الشركة

27.2.2 تحليل الإيرادات

27.2.3 التواجد الجغرافي

27.2.4 محفظة المنتجات

27.2.5 التطورات الأخيرة

27.3 شركة بوسطن العلمية أو الشركات التابعة لها

27.3.1 نظرة عامة على الشركة

27.3.2 تحليل الإيرادات

27.3.3 التواجد الجغرافي

27.3.4 محفظة المنتجات

27.3.5 التطورات الأخيرة

27.4 شركة ليبو للتكنولوجيا الطبية (بكين) المحدودة.

27.4.1 نظرة عامة على الشركة

27.4.2 تحليل الإيرادات

27.4.3 التواجد الجغرافي

27.4.4 محفظة المنتجات

27.4.5 التطورات الأخيرة

27.5 بيوترونيك

27.5.1 نظرة عامة على الشركة

27.5.2 تحليل الإيرادات

27.5.3 التواجد الجغرافي

27.5.4 محفظة المنتجات

27.5.5 التطورات الأخيرة

27.6 مايكروبورت أرجواني

27.6.1 نظرة عامة على الشركة

27.6.2 تحليل الإيرادات

27.6.3 التواجد الجغرافي

27.6.4 محفظة المنتجات

27.6.5 التطورات الأخيرة

27.7 ميديكو إس آر إل

27.7.1 نظرة عامة على الشركة

27.7.2 تحليل الإيرادات

27.7.3 التواجد الجغرافي

27.7.4 محفظة المنتجات

27.7.5 التطورات الأخيرة

27.8 شركة فيتاترون القابضة بي في

27.8.1 نظرة عامة على الشركة

27.8.2 تحليل الإيرادات

27.8.3 التواجد الجغرافي

27.8.4 محفظة المنتجات

27.8.5 التطورات الأخيرة

27.9 كيرداك

27.9.1 نظرة عامة على الشركة

27.9.2 تحليل الإيرادات

27.9.3 التواجد الجغرافي

27.9.4 محفظة المنتجات

27.9.5 التطورات الأخيرة

27.1 شركة ليفانوفا بي إل سي + شركة ميكروبورت ساينتيفيك

27.10.1 نظرة عامة على الشركة

27.10.2 تحليل الإيرادات

27.10.3 التواجد الجغرافي

27.10.4 محفظة المنتجات

27.10.5 التطورات الأخيرة

27.11 كاميرون هيلث المحدودة

27.11.1 نظرة عامة على الشركة

27.11.2 تحليل الإيرادات

27.11.3 التواجد الجغرافي

27.11.4 محفظة المنتجات

27.11.5 التطورات الأخيرة

27.12 شركة شري باسيترونيكس المحدودة.

27.12.1 نظرة عامة على الشركة

27.12.2 تحليل الإيرادات

27.12.3 التواجد الجغرافي

27.12.4 محفظة المنتجات

27.12.5 التطورات الأخيرة

27.13 دوناتيل

27.13.1 نظرة عامة على الشركة

27.13.2 تحليل الإيرادات

27.13.3 التواجد الجغرافي

27.13.4 محفظة المنتجات

27.13.5 التطورات الأخيرة

27.14 شركة ميديفيد للابتكارات الخاصة المحدودة

27.14.1 نظرة عامة على الشركة

27.14.2 تحليل الإيرادات

27.14.3 التواجد الجغرافي

27.14.4 محفظة المنتجات

27.14.5 التطورات الأخيرة

27.15 شركة اي بي ار سيستمز

27.15.1 نظرة عامة على الشركة

27.15.2 تحليل الإيرادات

27.15.3 التواجد الجغرافي

27.15.4 محفظة المنتجات

27.15.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها بناءً على طلبكم.

28 تقريرًا ذا صلة

29 الخاتمة

30 استبيان

31 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.