Global Implantable Drug Delivery Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.29 Billion

USD

24.78 Billion

2025

2033

USD

13.29 Billion

USD

24.78 Billion

2025

2033

| 2026 –2033 | |

| USD 13.29 Billion | |

| USD 24.78 Billion | |

| % | |

|

تقسيم سوق أجهزة توصيل الأدوية القابلة للزرع عالميًا، حسب أنواع المنتجات (الدعامات القابلة للامتصاص الحيوي القابلة للزرع، وأجهزة توصيل أدوية منع الحمل القابلة للزرع، وأجهزة توصيل الأدوية داخل العين القابلة للزرع، والدعامات التاجية القابلة للزرع، وبذور المعالجة الإشعاعية الموضعية القابلة للزرع، ومضخات ضخ الأدوية القابلة للزرع)، والتكنولوجيا (تكنولوجيا أجهزة توصيل الأدوية القابلة للتحلل الحيوي وتكنولوجيا أجهزة توصيل الأدوية القابلة للتحلل الحيوي)، والتطبيق (أمراض القلب والأوعية الدموية، ومنع الحمل، وطب العيون، والأورام، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق توصيل الأدوية القابلة للزرع

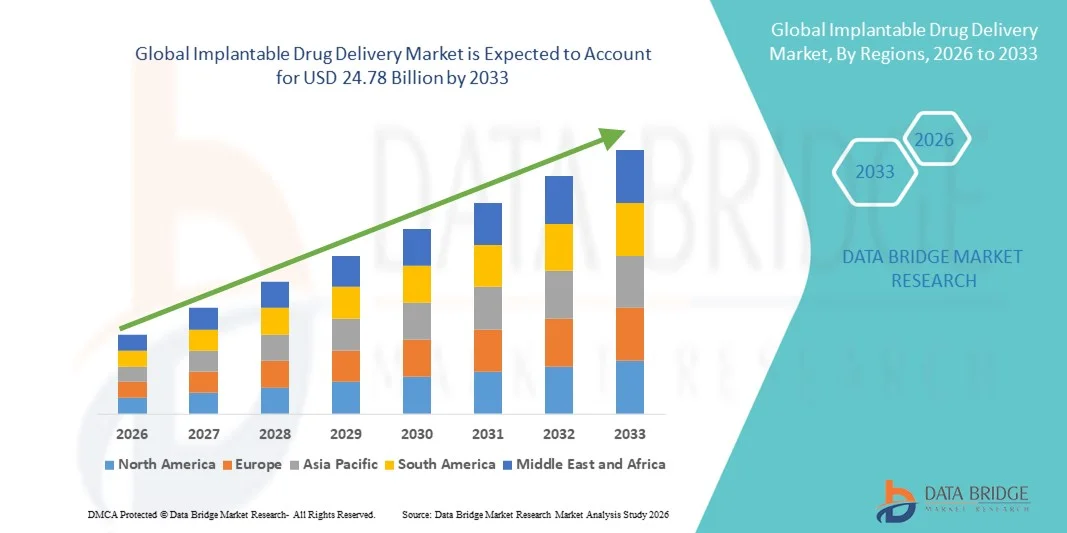

- بلغت قيمة سوق توصيل الأدوية القابلة للزرع عالمياً 13.29 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 24.78 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد اعتماد أنظمة توصيل الأدوية المتقدمة والتقدم التكنولوجي فيها، مما يؤدي إلى تحسين نتائج العلاج، والتزام المرضى، والعلاج الدقيق في كل من الحالات المزمنة والحادة.

- علاوة على ذلك، فإن الطلب المتزايد على خيارات العلاج طفيفة التوغل، والحلول العلاجية طويلة المفعول، والرعاية الصحية التي تركز على المريض، يرسخ مكانة أجهزة توصيل الأدوية القابلة للزرع كطريقة مفضلة للعلاج الموجه. وتساهم هذه العوامل المتضافرة في تسريع تبني حلول توصيل الأدوية القابلة للزرع، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق توصيل الأدوية القابلة للزرع

- تُعدّ أنظمة توصيل الأدوية القابلة للزرع، التي توفر إطلاقًا مُتحكمًا به ومُوجّهًا للعلاجات، مكونات حيوية متزايدة الأهمية في الرعاية الصحية الحديثة، إذ تُمكّن من العلاج طويل الأمد للأمراض المزمنة، وتُحسّن التزام المرضى بالعلاج في كل من المستشفيات والرعاية المنزلية، وذلك بفضل دقتها وسلامتها وسهولة استخدامها.

- يتزايد الطلب على حلول توصيل الأدوية القابلة للزرع بشكل أساسي بسبب التطورات التكنولوجية، وارتفاع معدل انتشار الأمراض المزمنة، وتزايد تفضيل خيارات العلاج الأقل توغلاً والأكثر ملاءمة للمريض.

- هيمنت أمريكا الشمالية على سوق توصيل الأدوية القابلة للزرع بحصة إيرادات بلغت 37.8% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للعلاجات طفيفة التوغل، وحضور قوي لشركات تصنيع الأجهزة الطبية الرئيسية، حيث شهدت الولايات المتحدة نموًا كبيرًا في حلول توصيل الأدوية القابلة للزرع مدفوعًا بالابتكارات في العلاجات طويلة المفعول وأنظمة التوصيل الدقيقة

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق توصيل الأدوية القابلة للزرع خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع يبلغ 9.7%، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة، وتزايد اعتماد تقنيات توصيل الأدوية المتقدمة في الأسواق الناشئة.

- استحوذ قطاع المنتجات غير القابلة للتحلل الحيوي على الحصة الأكبر من إيرادات السوق بنسبة 55.2% في عام 2025، ويعزى ذلك إلى استخدامه الواسع النطاق في تطبيقات أمراض القلب والأوعية الدموية والأورام وطب العيون.

نطاق التقرير وتجزئة سوق توصيل الأدوية القابلة للزرع

|

صفات |

رؤى رئيسية حول سوق توصيل الأدوية القابلة للزرع |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق توصيل الأدوية القابلة للزرع

راحة معززة من خلال أنظمة توصيل الأدوية المزروعة المتقدمة

- يُعدّ تطوير أنظمة توصيل الأدوية طويلة المفعول وذات التدخل الجراحي المحدود، والتي تُحسّن التزام المريض بالعلاج وراحته، اتجاهاً هاماً ومتسارعاً في السوق العالمية لأنظمة توصيل الأدوية القابلة للزرع. تسمح هذه الأنظمة بإطلاق الدواء بشكل مُتحكّم به ومستدام، مما يُقلّل من عدد زيارات المستشفى ويُحسّن من سهولة العلاج.

- فعلى سبيل المثال، يجري تصميم أجهزة قابلة للزرع متطورة لعلاج الحالات المزمنة مثل مرض السكري وأمراض القلب والأوعية الدموية، وذلك لتوفير جرعات دقيقة على مدى عدة أسابيع أو أشهر، مما يوفر للمرضى علاجًا أكثر اتساقًا وموثوقية.

- تُتيح الابتكارات في المواد القابلة للتحلل الحيوي وتقنيات الزرع الدقيق توصيل الأدوية بشكل أكثر أمانًا واستهدافًا وفعالية، مع تقليل المخاطر المرتبطة بالحقن المتكررة أو الأدوية الفموية.

- يتيح دمج الأجهزة القابلة للزرع مع أنظمة المراقبة لمقدمي الرعاية الصحية تتبع تقدم المريض وتحسين خطط العلاج، مما يخلق تجربة علاجية أكثر تخصيصًا.

- يُعيد هذا التوجه نحو أنظمة توصيل الأدوية الأكثر تركيزًا على المريض، والأكثر دقةً، والأكثر ملاءمةً، تشكيل التوقعات المتعلقة بإدارة الأمراض المزمنة. ونتيجةً لذلك، تعمل شركات مثل ميدترونيك وبوسطن ساينتيفيك على تطوير حلول الجيل التالي لتوصيل الأدوية القابلة للزرع، والتي تتميز بمستوى أمان مُحسّن، وفترات تأثير أطول، وقدرات إطلاق مُوجّهة.

- يتزايد الطلب على أنظمة توصيل الأدوية القابلة للزرع المتقدمة بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يعطي مقدمو الرعاية الصحية والمرضى الأولوية لكفاءة العلاج وسلامته وتحسين نوعية الحياة.

ديناميكيات سوق توصيل الأدوية القابلة للزرع

السائق

ارتفاع معدل انتشار الأمراض المزمنة والحاجة إلى تحسين الالتزام بالعلاج

- يُؤدي الارتفاع العالمي في الأمراض المزمنة، بما في ذلك داء السكري، واضطرابات القلب والأوعية الدموية، والسرطان، والأمراض العصبية، إلى زيادة الطلب المستمر على علاجات طويلة الأمد وموثوقة. توفر أنظمة توصيل الأدوية القابلة للزرع جرعات ثابتة على مدى فترات طويلة، مما يقلل من خطر تفويت الجرعات ويُحسّن نتائج العلاج بشكل عام.

- إن التحول نحو الرعاية التي تركز على المريض يدفع إلى تفضيل العلاجات المنزلية وإدارة المرضى الخارجيين

- على سبيل المثال، يسعى المرضى بشكل متزايد إلى إيجاد حلول تقلل من زيارات المستشفى، وتقلل من اعتمادهم على مقدمي الرعاية، وتتيح لهم مزيدًا من الاستقلالية في إدارة علاجاتهم. توفر الأجهزة القابلة للزرع حلاً مثاليًا، إذ تجمع بين الراحة والأمان والالتزام بالعلاج، مع تمكين المتخصصين في الرعاية الصحية من المراقبة الآنية.

- يُسهم الابتكار المستمر في تركيبات الأدوية، والغرسات القابلة للتحلل الحيوي، وتقنيات المضخات الدقيقة في تعزيز إطلاق الدواء المُتحكم فيه والمُوجه. وهذا لا يُحسّن فعالية العلاجات فحسب، بل يُقلل أيضًا من الآثار الجانبية والتعرض الجهازي، مما يُشجع على اعتماده في المستشفيات والعيادات ومراكز الرعاية المنزلية.

- تستثمر أنظمة الرعاية الصحية ومقدموها بنشاط في التقنيات التي تُحسّن كفاءة العلاج، وتقلل المضاعفات، وترفع من جودة حياة المرضى. ويشمل ذلك دمج الأجهزة القابلة للزرع في برامج إدارة الأمراض، والسجلات الصحية الإلكترونية، وأنظمة المراقبة عن بُعد، مما يضمن نتائج سريرية أفضل.

- يساهم ازدياد الوعي بين المرضى ومقدمي الرعاية الصحية بفوائد توصيل الأدوية عبر الأجهزة المزروعة - كسهولة الاستخدام، والالتزام بالعلاج، وتحسين إدارة المرض - في تسريع قبولها في السوق. كما أن حملات تثقيف المرضى، والعروض السريرية، وتوصيات المختصين تعزز الطلب العالمي عليها.

ضبط النفس/التحدي

التكاليف المرتفعة والتحديات التنظيمية

- تُشكل التكلفة المرتفعة نسبيًا لأنظمة توصيل الأدوية القابلة للزرع، مقارنةً بالعلاجات التقليدية عن طريق الفم أو الحقن، عائقًا ماليًا، لا سيما في المناطق النامية وبين المرضى الذين يتأثرون بالأسعار. وقد تؤدي التكاليف الأولية المرتفعة إلى تأخير اعتماد هذه الأنظمة على الرغم من فوائدها السريرية طويلة الأجل.

- قد تؤدي الموافقات التنظيمية الصارمة ومتطلبات التجارب السريرية المعقدة إلى تأخير دخول الأجهزة الجديدة إلى السوق بشكل كبير. وتطالب الهيئات التنظيمية ببيانات شاملة حول السلامة والفعالية، بما في ذلك متابعات طويلة الأجل، مما قد يحد من قدرة الشركات الصغيرة أو الناشئة على إطلاق منتجات مبتكرة بسرعة.

- فعلى سبيل المثال، تتطلب المخاوف المتعلقة بالسلامة، مثل المضاعفات المرتبطة بالزرعات، أو العدوى، أو أعطال الأجهزة، مراقبة دقيقة وتخفيفًا للمخاطر. ويمكن لهذه المخاوف أن تقلل من ثقة الأطباء واستعداد المرضى لتبني حلول الزرع في غياب سجلات سلامة موثوقة.

- قد يُعيق الحاجة إلى بنية تحتية متخصصة للرعاية الصحية وكوادر مدربة لزراعة هذه الأجهزة ومراقبتها اعتمادها في المناطق التي تفتقر إلى المهنيين المهرة أو المرافق السريرية المتقدمة. بالإضافة إلى ذلك، غالباً ما تكون برامج التدريب واستثمارات المستشفيات ضرورية لدعم الاستخدام الواسع النطاق.

- ولمواجهة هذه التحديات، يركز المصنّعون على التصاميم الفعّالة من حيث التكلفة، وتحسين سلامة الأجهزة، وتوفير بيانات سريرية شاملة للحصول على الموافقات التنظيمية. كما يجري تنفيذ شراكات استراتيجية مع مقدمي الرعاية الصحية ومبادرات تثقيف المرضى لبناء الثقة، وتعزيز قبول السوق، وضمان اعتماد أنظمة توصيل الأدوية القابلة للزرع بنجاح على مستوى العالم.

نطاق سوق توصيل الأدوية القابلة للزرع

يتم تقسيم السوق على أساس أنواع المنتجات والتكنولوجيا والتطبيق.

- حسب أنواع المنتجات

استنادًا إلى أنواع المنتجات، يُقسّم سوق أجهزة توصيل الأدوية القابلة للزرع إلى دعامات قابلة للامتصاص الحيوي، وأجهزة توصيل أدوية منع الحمل القابلة للزرع، وأجهزة توصيل الأدوية داخل العين القابلة للزرع، ودعامات الشريان التاجي المطلية بالأدوية القابلة للزرع، وبذور المعالجة الإشعاعية الموضعية القابلة للزرع، ومضخات ضخ الأدوية القابلة للزرع. استحوذت الدعامات القابلة للامتصاص الحيوي على الحصة الأكبر من إيرادات السوق بنسبة 38.6% في عام 2025، مدفوعةً بانتشار استخدامها في علاجات القلب والأوعية الدموية لقدرتها على توفير دعامة مؤقتة والتحلل التدريجي داخل الجسم. تُقلل هذه الدعامات من مخاطر المضاعفات على المدى الطويل مقارنةً بالزرعات الدائمة، مما يُؤدي إلى زيادة تفضيلها بين أطباء القلب. يستفيد هذا القطاع من التطورات في تقنيات المواد الحيوية والبوليمرات التي تُعزز التوافق الحيوي والكفاءة العلاجية. كما يُساهم تزايد الوعي بالإجراءات طفيفة التوغل وسياسات التعويضات المُيسّرة في زيادة الطلب. تُستخدم الدعامات القابلة للامتصاص الحيوي بشكل متزايد في كلٍ من المستشفيات والعيادات الخارجية لإدارة أمراض الشريان التاجي. يُعزز البحث والتطوير في مجال الدعامات من الجيل التالي السوق بشكل أكبر. ويستمر تفضيل المرضى للحلول الأكثر أمانًا والأقل توغلاً في زيادة الإقبال عليها. كما يدعم تزايد انتشار أمراض القلب والأوعية الدموية عالميًا نمو هذا القطاع. علاوة على ذلك، تُساهم الشراكات بين مُصنّعي الأجهزة ومُقدّمي الرعاية الصحية في توسيع نطاق الوصول إلى هذه الأجهزة. ويُساهم ارتفاع نسبة كبار السن الذين يحتاجون إلى تدخلات قلبية وعائية بشكل كبير أيضًا في هذا النمو. ويُحافظ الابتكار المُستمر في تصميم الدعامات وتقنيات زرعها على ريادة السوق.

من المتوقع أن يشهد قطاع أجهزة توصيل الأدوية المانعة للحمل القابلة للزرع أسرع معدل نمو سنوي مركب بنسبة 12.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خيارات منع الحمل طويلة الأمد والقابلة للعكس. توفر هذه الأجهزة، بما في ذلك الغرسات تحت الجلد، إطلاقًا مُتحكمًا به للهرمونات على مدى عدة سنوات، مما يوفر الراحة ويقلل من مشاكل التزام المستخدمات المرتبطة بحبوب منع الحمل الفموية. يُسهم ارتفاع الوعي بمبادرات تنظيم الأسرة والصحة الإنجابية عالميًا في زيادة الإقبال على هذه الأجهزة. تعمل الحكومات والمنظمات غير الحكومية على تعزيز الوصول إلى وسائل منع الحمل القابلة للزرع في الأسواق الناشئة. تُحسّن الابتكارات التكنولوجية في توصيل الهرمونات والمواد المتوافقة حيويًا من سلامة وفعالية هذه الأجهزة. تتزايد رغبة النساء في الحصول على خيارات منع حمل سرية ولا تتطلب صيانة. يدعم القبول المتزايد لتقنيات صحة المرأة في كل من الدول المتقدمة والنامية نمو هذا القطاع. يُركز مقدمو الرعاية الصحية على الأجهزة القابلة للزرع في استشارات تنظيم الأسرة. تستثمر العيادات والمستشفيات الخاصة في توفير الأجهزة والتدريب عليها. تُساهم حملات التوعية عبر الإنترنت والموجهة مباشرة للمستهلكين أيضًا في زيادة الإقبال على هذه الأجهزة. كما يُعزز ارتفاع الدخل المتاح والتوسع الحضري من استخدامها. من المتوقع أن يشهد هذا القطاع نمواً سريعاً نظراً للتركيز العالمي على الصحة الإنجابية والعافية.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، ينقسم السوق إلى قسمين: تقنية أجهزة توصيل الأدوية القابلة للزرع والقابلة للتحلل الحيوي، وتقنية أجهزة توصيل الأدوية القابلة للزرع وغير القابلة للتحلل الحيوي. استحوذت الأجهزة غير القابلة للتحلل الحيوي على الحصة الأكبر من إيرادات السوق بنسبة 55.2% في عام 2025، ويعزى ذلك إلى استخدامها الواسع في تطبيقات أمراض القلب والأوعية الدموية، والأورام، وطب العيون. توفر الغرسات غير القابلة للتحلل الحيوي توصيلًا علاجيًا طويل الأمد، لا سيما في الحالات التي تتطلب إطلاقًا مستدامًا للدواء أو دعمًا ميكانيكيًا. تتميز هذه الأجهزة بفعاليتها السريرية المثبتة وحصولها على الموافقات التنظيمية اللازمة. غالبًا ما تفضل المستشفيات والمراكز المتخصصة الأجهزة غير القابلة للتحلل الحيوي نظرًا لأدائها المتوقع ونتائجها الإيجابية على المرضى. يشمل هذا القطاع أيضًا دعامات الشرايين التاجية وبذور المعالجة الإشعاعية الموضعية المستخدمة على نطاق واسع في تطبيقات الأورام. يُعزز الإقبال الكبير عليها في الأسواق المتقدمة، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، مكانة هذا القطاع. كما يُسهم وجود منظومة تصنيع أجهزة قوية في هيمنته على السوق. تُشجع الأطر التنظيمية في مناطق مثل أمريكا الشمالية وأوروبا على الاستخدام الآمن للغرسات غير القابلة للتحلل الحيوي. كما تُسهل برامج التدريب والخبرات المهنية عملية تبني هذه التقنية. يُسهم تفضيل المرضى للتدخلات الموثوقة طويلة الأمد في تعزيز حصة السوق. وتوصي الإرشادات السريرية المعتمدة في كثير من الأحيان باستخدام الأجهزة غير القابلة للتحلل الحيوي.

من المتوقع أن يشهد قطاع الأجهزة القابلة للتحلل الحيوي أسرع معدل نمو سنوي مركب بنسبة 11.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على تقليل مضاعفات الزرع على المدى الطويل وتحسين نتائج المرضى. وتكتسب التقنيات القابلة للتحلل الحيوي أهمية خاصة في التدخلات القلبية الوعائية وإيصال الأدوية للعين. وتتيح التطورات في البوليمرات والمواد القابلة للامتصاص الحيوي إمكانية التحكم في التحلل والعلاج الموجه. وتعتمد الأسواق الناشئة بشكل متزايد على الغرسات القابلة للتحلل الحيوي نظرًا لسياسات التعويض المواتية ونمو البنية التحتية للرعاية الصحية. وتكتسب هذه التقنية زخمًا في الإجراءات طفيفة التوغل. ويفضل المرضى الأجهزة القابلة للتحلل الحيوي لأنها تقلل الحاجة إلى تدخلات ثانوية. وتساهم التجارب السريرية والأبحاث في توسيع نطاق تطبيقاتها في مجالي الأورام وطب العيون. كما تعزز برامج التوعية التي يقدمها المصنعون ومقدمو الرعاية الصحية معدلات التبني. وتتوافق الغرسات القابلة للتحلل الحيوي مع ممارسات الرعاية الصحية المستدامة والرعاية التي تركز على المريض. وتستمر الابتكارات في تصميم الأجهزة في توسيع نطاق المؤشرات العلاجية. ويؤدي التكامل مع تقنيات إطلاق الأدوية إلى تحسين الفعالية. ويستعد هذا القطاع لنمو سريع نظرًا لفوائده السريرية وتطوراته التكنولوجية.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة توصيل الأدوية القابلة للزرع إلى قطاعات أمراض القلب والأوعية الدموية، ومنع الحمل، وطب العيون، والأورام، وغيرها. استحوذ قطاع أمراض القلب والأوعية الدموية على الحصة الأكبر من إيرادات السوق بنسبة 41.9% في عام 2025، مدفوعًا بتزايد انتشار أمراض الشريان التاجي واضطرابات القلب. تُستخدم الدعامات القابلة للزرع، وأجهزة إطلاق الأدوية التاجية، والهياكل القابلة للامتصاص الحيوي على نطاق واسع في المستشفيات ومراكز القلب لمنع تضيق الشرايين وتحسين نتائج المرضى. يُعزز ازدياد الإقبال على إجراءات القلب والأوعية الدموية طفيفة التوغل نمو هذا القطاع. كما يستفيد القطاع من التغطية التأمينية المواتية وخطط السداد. وتُسهم الفعالية السريرية والفوائد طويلة الأمد للمرضى في دعم الطلب. تستثمر المستشفيات ومراكز القلب المتخصصة في الأجهزة القابلة للزرع المتطورة. ويتبنى أطباء القلب الجيل الجديد من الدعامات ومضخات توصيل الأدوية. تُساهم حملات التوعية بصحة القلب والأوعية الدموية في زيادة عدد الإجراءات. تُحسّن الابتكارات في طلاء الأجهزة وتركيبات الأدوية النتائج العلاجية. يُعزز التكامل التكنولوجي، مثل أجهزة الاستشعار المستخدمة في الدعامات، سلامة المرضى. ويستمر تزايد أعداد كبار السن المعرضين لمخاطر القلب والأوعية الدموية في دعم هيمنة السوق.

من المتوقع أن يشهد قطاع تنظيم النسل أسرع معدل نمو سنوي مركب بنسبة 13.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بتنظيم الأسرة ومزايا وسائل منع الحمل طويلة الأمد والقابلة للعكس. توفر أجهزة منع الحمل القابلة للزرع الراحة والفعالية والحد الأدنى من الصيانة، مما يزيد من قبولها عالميًا. وتساهم المبادرات الحكومية وبرامج الرعاية الصحية التي تُعنى بصحة المرأة الإنجابية في زيادة الإقبال عليها. كما يدعم التوسع الحضري وارتفاع الدخل المتاح سهولة الوصول إلى هذه الأجهزة. ويساهم تزايد اعتماد مقدمي الرعاية الصحية وتدريبهم في تحسين معدلات استخدامها. وتُعزز التحسينات التكنولوجية في أنظمة توصيل الهرمونات من فعاليتها وسلامتها. وتُوسع العيادات والمستشفيات الخاصة خدماتها لتشمل إجراءات زرع أجهزة منع الحمل. وتُثقف حملات التوعية الموجهة مباشرة للمستهلكين المرضى حول فوائد هذه الأجهزة. وتُظهر الأسواق الناشئة قبولًا متزايدًا نظرًا لسهولة الوصول إليها وتكلفتها المعقولة. وتدعم التحولات الثقافية نحو الاستقلالية الإنجابية الإقبال عليها. وتُسهل الاستشارات عبر الإنترنت والطب عن بُعد الوعي والاستخدام. ونتيجة لذلك، من المتوقع أن يكون هذا القطاع هو الأسرع نموًا ضمن سوق توصيل الأدوية القابلة للزرع.

تحليل إقليمي لسوق توصيل الأدوية القابلة للزرع

- هيمنت أمريكا الشمالية على سوق توصيل الأدوية القابلة للزرع بحصة إيرادات بلغت 37.8% في عام 2025

- تتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للعلاجات طفيفة التوغل، وحضور قوي لشركات تصنيع الأجهزة الطبية الرئيسية

- يعود نمو المنطقة إلى الابتكارات في العلاجات طويلة المفعول، وأنظمة توصيل الأدوية الدقيقة، وتزايد انتشار الأمراض المزمنة مثل السكري، واضطرابات القلب والأوعية الدموية، والسرطان.

نظرة معمقة على سوق توصيل الأدوية القابلة للزرع في الولايات المتحدة

استحوذ سوق توصيل الأدوية القابل للزرع في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بنمو كبير في حلول الزرع نتيجةً للتطورات في توصيل الأدوية بدقة والعلاجات طويلة المفعول. ويُعزى هذا الإقبال إلى بنية تحتية قوية للرعاية الصحية، ومبادرات البحث والتطوير المستمرة، ونماذج الرعاية التي تركز على المريض، وارتفاع معدل انتشار الأمراض المزمنة. كما يُشجع الطلب المتزايد على العلاجات طفيفة التوغل وإدارة المرضى الخارجيين على استخدام الأجهزة القابلة للزرع في المستشفيات والعيادات ومراكز الرعاية المنزلية. علاوة على ذلك، تُساهم برامج الرعاية الصحية الحكومية ومبادرات القطاع الخاص الرامية إلى تحسين الالتزام بالعلاج والنتائج السريرية في توسع السوق.

نظرة عامة على سوق توصيل الأدوية القابلة للزرع في أوروبا

من المتوقع أن يشهد سوق أجهزة توصيل الأدوية القابلة للزرع في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتحديث البنية التحتية للمستشفيات، وزيادة الإنفاق على الرعاية الصحية، وتزايد الإقبال على العلاجات طفيفة التوغل. ويدعم هذا النمو في المنطقة أيضًا ازدياد الوعي بإدارة الأمراض المزمنة، والاستثمارات في البحوث السريرية، والحاجة إلى علاجات منزلية تركز على المريض. وتتجه الدول الأوروبية بشكل متزايد إلى استخدام أجهزة توصيل الأدوية القابلة للزرع في المستشفيات والعيادات الخارجية على حد سواء، لتعزيز فعالية العلاج وتحسين جودة حياة المرضى.

نظرة معمقة على سوق توصيل الأدوية القابلة للزرع في المملكة المتحدة

من المتوقع أن يشهد سوق توصيل الأدوية القابل للزرع في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار الأمراض المزمنة، وزيادة الإنفاق على الرعاية الصحية، والتحول نحو الرعاية التي تركز على المريض والرعاية المنزلية. ويدعم هذا التوجه بنية تحتية قوية للرعاية الصحية، والبحوث المستمرة في العلاجات طويلة المفعول، وتزايد الإقبال على خيارات العلاج طفيفة التوغل. كما أن الطلب المتزايد على تحسين الالتزام بالعلاج، وإدارة المرضى الخارجيين، وتعزيز النتائج السريرية، يُسهم في تسريع توسع السوق في المملكة المتحدة.

نظرة عامة على سوق توصيل الأدوية القابلة للزرع في ألمانيا

من المتوقع أن يشهد سوق توصيل الأدوية القابل للزرع في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية، والاستثمار الكبير في التكنولوجيا الطبية، والتركيز على خيارات العلاج المبتكرة ذات التدخل الجراحي المحدود. ويساهم ازدياد الوعي بإدارة الأمراض المزمنة، وشبكات المستشفيات القوية، والتركيز على توصيل الأدوية بدقة في تعزيز تبني هذه التقنية. كما يدعم النظام التنظيمي والسريري الراسخ في ألمانيا، إلى جانب الابتكارات التكنولوجية، نمو السوق في كل من المستشفيات ومراكز الرعاية المنزلية.

نظرة عامة على سوق توصيل الأدوية القابلة للزرع في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق توصيل الأدوية المزروعة في منطقة آسيا والمحيط الهادئ أسرع نمو عالميًا، بمعدل نمو سنوي مركب متوقع يبلغ 9.7% خلال الفترة المتوقعة، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة، وتزايد استخدام تقنيات توصيل الأدوية المتقدمة. ويُعدّ التوسع الحضري السريع، وتحسين البنية التحتية للرعاية الصحية، والمبادرات الحكومية التي تُعزز إدارة الأمراض المزمنة، من أهم عوامل النمو في المنطقة.

نظرة عامة على سوق توصيل الأدوية القابلة للزرع في اليابان

يشهد سوق توصيل الأدوية القابل للزرع في اليابان نموًا قويًا نتيجة لشيخوخة السكان، وانتشار استخدام التقنيات الطبية المتقدمة، والتركيز على العلاجات طفيفة التوغل. كما أن تزايد الطلب على الرعاية الصحية المتمحورة حول المريض والعلاجات الخارجية، إلى جانب دعم الحكومة لإدارة الأمراض المزمنة، يُسهم في زيادة استخدام أنظمة توصيل الأدوية القابلة للزرع في المستشفيات ومراكز الرعاية المنزلية.

نظرة عامة على سوق توصيل الأدوية القابلة للزرع في الصين

استحوذ سوق توصيل الأدوية القابلة للزرع في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالتوسع الحضري السريع، وتزايد الطبقة المتوسطة، وارتفاع معدلات انتشار الأمراض المزمنة. ويساهم التصنيع المحلي القوي للأجهزة الطبية، والمبادرات الحكومية لتحديث الرعاية الصحية، والتوجه نحو حلول الرعاية الصحية الذكية، في تسريع تبني هذه الحلول في كل من المستشفيات والرعاية المنزلية.

حصة سوق توصيل الأدوية القابلة للزرع

تتولى شركات راسخة قيادة صناعة توصيل الأدوية القابلة للزرع بشكل أساسي، بما في ذلك:

- ميدترونيك (أيرلندا)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- بيكتون ديكنسون (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- شركة سترايكر (الولايات المتحدة الأمريكية)

- شركة إنتارسيا ثيرابيوتكس (الولايات المتحدة)

- شركة باير المساهمة (ألمانيا)

- إيبسن (فرنسا)

- شركة روش القابضة (سويسرا)

- جلاكسو سميث كلاين (المملكة المتحدة)

- أليرجان (أيرلندا)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- نوفو نورديسك (الدنمارك)

- شركة فايزر (الولايات المتحدة)

- سانوفي (فرنسا)

- إندو إنترناشونال (أيرلندا)

- سي آر بارد (الولايات المتحدة)

- شركة إيلان (أيرلندا)

آخر التطورات في السوق العالمية لأنظمة توصيل الأدوية القابلة للزرع

- في أكتوبر 2022، أطلقت شركة ميدترونيك دعامة أونيكس فرونتير المطلية بالأدوية بعد حصولها على موافقة علامة CE، مقدمةً نظامًا متطورًا لتوصيل الأدوية قابلًا للزرع لتطبيقات القلب والأوعية الدموية مع أداء محسّن ودعم بالبيانات السريرية، مما يعكس الابتكار في الأجهزة القابلة للزرع المطلية بالأدوية

- في يناير 2025، حصل دواء ILUVIEN (غرسة فلووسينولون أسيتونيد داخل الجسم الزجاجي) على موافقة موسعة من إدارة الغذاء والدواء الأمريكية لعلاج التهاب العنبية المزمن غير المعدي الذي يصيب الجزء الخلفي من العين (NIU-PS)، وهو ما يمثل تطورًا تنظيميًا هامًا لمنتجات توصيل الأدوية القابلة للزرع طويلة المفعول

- في مارس 2025، تمت الموافقة على استخدام Encelto (revakinagene taroretcel) - وهو علاج جيني يُزرع داخل الجسم الزجاجي - للاستخدام الطبي في الولايات المتحدة، مما يوفر نهجًا قائمًا على الخلايا يُزرع جراحيًا لعلاج توسع الشعيرات الدموية البقعي من النوع 2، ويعكس الاستخدام السريري المتزايد لمنصات توصيل الأدوية القابلة للزرع لعلاج أمراض العيون.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.