Global Industrial Bulk Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

27.51 Billion

USD

37.07 Billion

2025

2033

USD

27.51 Billion

USD

37.07 Billion

2025

2033

| 2026 –2033 | |

| USD 27.51 Billion | |

| USD 37.07 Billion | |

| % | |

|

تجزئة سوق التعبئة والتغليف الصناعي العالمي، حسب المنتج (البراميل، حاويات متوسطة الحجم، الدلاء، الحاويات/الشقوق، وغيرها)، التطبيق (الكيماويات والبتروكيماويات، الأغذية والمشروبات، الأدوية، وغيرها)، المادة (البلاستيك، الفولاذ، الألياف/الكرتون، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق التغليف الصناعي السائب

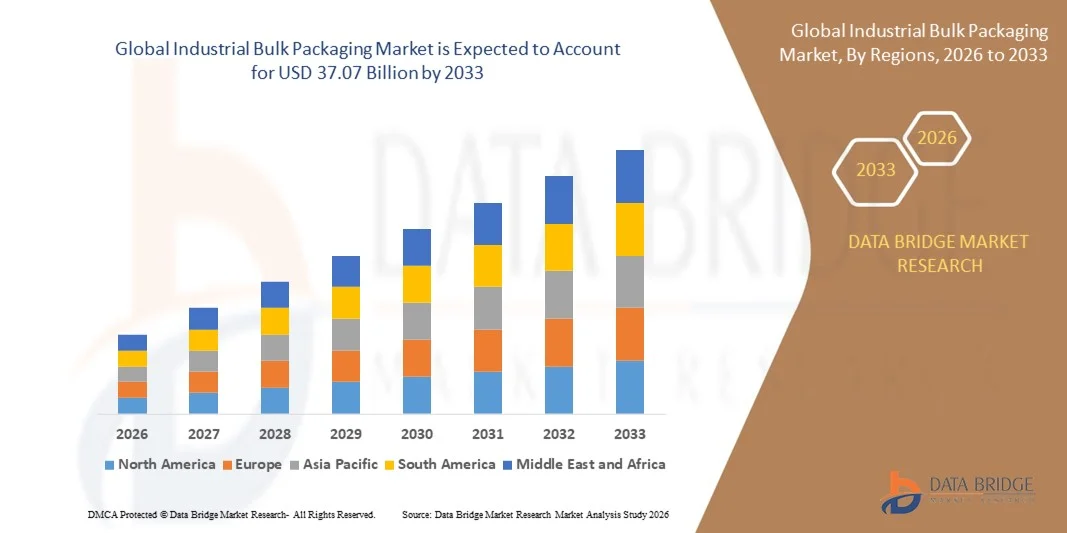

- تم تقييم حجم سوق التعبئة والتغليف الصناعية العالمية بنحو 27.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 37.07 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.80٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على حلول النقل والتخزين الفعالة عبر الصناعات مثل المواد الكيميائية والأغذية والمشروبات والأدوية

- إن زيادة التجارة العالمية وتوسع قطاعات التصنيع تعمل على دفع المزيد من اعتماد مواد التعبئة والتغليف السائبة المتينة والقابلة لإعادة الاستخدام

تحليل سوق التغليف الصناعي السائب

- يشهد سوق التعبئة والتغليف الصناعي بالجملة نموًا مطردًا بسبب التفضيل المتزايد لحلول التعبئة والتغليف المستدامة التي تقلل من النفايات وتحسن كفاءة الخدمات اللوجستية

- يتزايد استخدام حاويات البضائع السائبة المتوسطة المرنة (FIBCs) وحاويات البضائع السائبة الصلبة، مدفوعًا بفعاليتها من حيث التكلفة وتعدد استخداماتها وقدرتها على التعامل مع كميات كبيرة من المواد بأمان وكفاءة.

- سيطرت أمريكا الشمالية على سوق التعبئة والتغليف الصناعية السائبة بأكبر حصة إيرادات بلغت 38.72٪ في عام 2025، مدفوعة بالحضور القوي للصناعات الكيميائية والغذائية والصيدلانية الراسخة التي تتطلب حلول تعبئة وتغليف فعالة ومستدامة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق التعبئة والتغليف الصناعية العالمية ، مدفوعة بتوسيع الأنشطة التجارية، وزيادة الطلب على التعبئة والتغليف المرنة والفعّالة من حيث التكلفة، والمبادرات الحكومية الداعمة لتعزيز التنمية الصناعية.

- سيستحوذ قطاع البراميل على أكبر حصة من إيرادات السوق في عام ٢٠٢٥، بفضل استخدامه الواسع في الصناعات الكيميائية والنفط والغاز والأغذية لنقل وتخزين السوائل وشبه الصلبة بأمان. تصميمها المتين، وقابليتها لإعادة الاستخدام، وتوافقها مع المواد الخطرة، يجعلها الخيار الأمثل للمستخدمين الصناعيين الباحثين عن المتانة والامتثال لمعايير السلامة الدولية.

نطاق التقرير وتقسيم سوق التغليف الصناعي بالجملة

|

صفات |

رؤى رئيسية حول سوق التغليف الصناعي بالجملة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التغليف الصناعي السائب

التركيز المتزايد على حلول التغليف المستدامة والصديقة للبيئة

- يُعيد التحوّل العالمي نحو الاستدامة تشكيل مشهد التغليف الصناعي بالجملة، حيث يتبنى المصنّعون بشكل متزايد مواد قابلة لإعادة التدوير والاستخدام والتحلل الحيوي. وتنتقل الشركات من البلاستيك التقليدي إلى البوليمرات الصديقة للبيئة والتغليف القائم على الألياف لتقليل الأثر البيئي والامتثال للمتطلبات التنظيمية. ويدعم هذا التوجه أيضًا تزايد طلب المستهلكين والقطاع الصناعي على سلاسل توريد أكثر مراعاةً للبيئة، مع تركيز الصناعات على الشفافية وتقليل تأثير دورة الحياة في مراحل الإنتاج والخدمات اللوجستية.

- يُشجع اعتماد مبادئ الاقتصاد الدائري على استخدام حاويات البضائع السائبة القابلة للإرجاع والتعبئة، مثل حاويات البضائع السائبة المتوسطة (IBCs) والبراميل. تُساعد هذه الحلول على تقليل توليد النفايات وانبعاثات الكربون مع تحسين كفاءة الخدمات اللوجستية. ويدعم التوجه نحو الاستدامة أهداف الشركات المتعلقة بالبيئة والمجتمع والحوكمة (ESG) والسياسات الحكومية التي تُشجع مبادرات التغليف الأخضر، مما يضمن توفيرًا طويل الأمد وتعزيزًا لقيمة العلامة التجارية للجهات الفاعلة في القطاع الصناعي.

- على سبيل المثال، في عام ٢٠٢٤، استبدلت العديد من الصناعات الكيميائية وتصنيع الأغذية في أوروبا الحاويات أحادية الاستخدام بأنظمة IBC قابلة لإعادة الاستخدام، مما أدى إلى خفض كبير في تكاليف التخلص من النفايات وتحسين معايير الاستدامة. ومن المتوقع أن تُرسي هذه الجهود معاييرَ تُحتذى بها المناطق الأخرى في تحسين التغليف الصناعي. كما يُحسّن اعتماد هذه الأنظمة الكفاءة التشغيلية ويُمكّن من الامتثال لمعايير الشهادات البيئية الناشئة.

- يكتسب استخدام الراتنجات المُعاد تدويرها بعد الاستهلاك (PCR) في إنتاج مواد التعبئة والتغليف بالجملة زخمًا متزايدًا، حيث يستثمر المُصنِّعون في تقنيات إعادة التدوير المُتقدمة لتحسين جودة المواد. وهذا لا يُقلل الاعتماد على المواد الخام فحسب، بل يتماشى أيضًا مع الأهداف العالمية لخفض انبعاثات الكربون والتزامات استدامة العلامات التجارية. علاوة على ذلك، يضمن دمج إعادة التدوير الكيميائي وعمليات الاسترداد ذات الحلقة المغلقة إنتاج مواد عالية الجودة مناسبة للاستخدام الصناعي.

- في حين يتسارع اتجاه الاستدامة، لا تزال هناك تحديات في ضمان جودة ثابتة، وكفاءة من حيث التكلفة، وقابلية التوسع العالمي للمواد الصديقة للبيئة. سيكون التعاون بين موردي المواد الخام والمصنعين والهيئات التنظيمية بالغ الأهمية لاستدامة تحول السوق على المدى الطويل. سيُحدد التغلب على الفجوات التكنولوجية والبنية التحتية وتيرة انتشار التغليف المستدام.

ديناميكيات سوق التغليف الصناعي السائب

سائق

النمو في الصناعات الكيميائية والغذائية والمشروبات

- يُعدّ توسّع صناعات الكيماويات والأغذية والمشروبات محركًا رئيسيًا لسوق التعبئة والتغليف الصناعي بالجملة. تعتمد هذه القطاعات بشكل كبير على حلول التعبئة والتغليف المتينة والآمنة، مثل البراميل، وحاويات المواد المتوسطة (IBCs)، والخزانات المرنة، لتخزين ونقل السوائل والمساحيق وشبه الصلبة. وتزيد الحاجة إلى الحفاظ على سلامة المنتج ومنع التلوث من الطلب على التعبئة والتغليف المتخصصة بالجملة، مما يضمن الامتثال لمعايير النقل والسلامة العالمية.

- أدى تزايد التصنيع، لا سيما في الاقتصادات الناشئة، إلى زيادة استهلاك المواد الكيميائية ومواد التشحيم والمنتجات الغذائية، والتي تعتمد على أنظمة مناولة فعالة للبضائع السائبة. ويطور موردو التغليف بشكل متزايد حلولاً مخصصة لتلبية متطلبات الصناعة ومعايير السلامة الخاصة بها. كما عزز الطلب المتزايد من الصناعات الموجهة للتصدير الحاجة إلى تنسيقات تغليف فعالة من حيث التكلفة ومتوافقة مع المعايير.

- أدى تنامي التجارة العالمية للمواد الكيميائية الوسيطة والزيوت الصالحة للأكل والمشروبات إلى زيادة الطلب على مواد التغليف عالية الأداء التي تضمن المتانة والامتثال للوائح النقل الدولية. ويدعم هذا التوجه أيضًا تحسينات في البنية التحتية لسلسلة التوريد وتقنيات مناولة الحاويات. كما أن دمج أنظمة التتبع الذكية وحلول التعبئة الآلية يعزز موثوقية التشغيل ويقلل الهدر.

- على سبيل المثال، في عام ٢٠٢٣، قامت العديد من شركات الكيماويات متعددة الجنسيات بتحديث عمليات نقل البضائع السائبة لديها باستخدام حاويات متوسطة متعددة الطبقات لتقليل هدر المنتجات أثناء الشحنات الطويلة، مما عزز الكفاءة والربحية. لم تُحسّن هذه الابتكارات الأداء فحسب، بل تواكب أيضًا مبادرات الاستدامة من خلال تقليل استخدام المواد وتعزيز قابلية إعادة التدوير.

- بينما يواصل قطاعا الكيماويات والأغذية دفع عجلة النمو، يجب على مصنعي التغليف التركيز على ابتكار المواد، وتحسين التصميم، والأتمتة لمواكبة متطلبات المستخدم النهائي المتطورة ومتطلبات الاستدامة. وسيكون الاستثمار المستمر في البحث والتطوير، إلى جانب الشراكات الاستراتيجية، أمرًا بالغ الأهمية للحفاظ على القدرة التنافسية في السوق في ظل منظومة التغليف الصناعي المتطورة.

ضبط النفس/التحدي

التقلبات في أسعار المواد الخام واللوائح البيئية

- تؤثر تقلبات أسعار المواد الخام، مثل راتنجات البلاستيك والصلب والألمنيوم، بشكل كبير على تكلفة إنتاج مواد التغليف الصناعي بالجملة. تُشكّل هذه التقلبات في التكلفة تحديًا أمام المصنّعين في الحفاظ على تنافسية الأسعار والربحية، لا سيما في الأسواق ذات هامش الربح المنخفض. كما يؤثر عدم استقرار الأسعار على عقود التوريد طويلة الأجل وتخطيط الاستثمارات، مما يُولّد حالة من عدم اليقين في عمليات الشراء والميزانية.

- تُجبر اللوائح البيئية الصارمة المتعلقة بإدارة النفايات البلاستيكية وانبعاثاتها المصنّعين على تعديل عمليات الإنتاج وتبني بدائل مستدامة. وغالبًا ما يتطلب الامتثال لمعايير التعبئة والتغليف الإقليمية والدولية استثمارات كبيرة في الآلات الجديدة والأبحاث، مما يزيد من تكاليف التشغيل. كما أن التركيز التنظيمي المتزايد على قابلية إعادة التدوير ومسؤولية المنتج يُضيف مزيدًا من التعقيد إلى عمليات التصنيع.

- إن محدودية توافر المواد المعاد تدويرها وتعقيد الحصول على المواد الخام المستدامة يُقيّدان إمكانية توسيع نطاق حلول التغليف الصديقة للبيئة. وهذا يُحدث فجوة بين أهداف الاستدامة المتنامية والقدرة على التنفيذ الفعلي. لذلك، يبحث المُصنّعون عن شراكات مع شركات إعادة التدوير ويستثمرون في مرافق استعادة المواد لضمان إمدادات مُستمرة من المواد الخام.

- على سبيل المثال، في عام ٢٠٢٤، أبلغ منتجو مواد التغليف في أمريكا الشمالية عن زيادة بنسبة ٢٠٪ في تكاليف الإنتاج نتيجةً لارتفاع أسعار الراتنجات ومتطلبات الامتثال الجديدة المتعلقة بقوانين مسؤولية المُنتِج الموسعة (EPR). يدفع ضغط التكلفة الناتج عن ذلك إلى إعادة تقييم كفاءة الإنتاج، واستبدال المواد، واستراتيجيات التوريد الإقليمية للتخفيف من مخاطر التقلبات.

- على الرغم من التحديات التي تُشكّلها تقلبات المواد الخام والضغوط التنظيمية، إلا أنها تُحفّز الابتكار نحو كفاءة المواد، والبوليمرات البديلة، وأنظمة التغليف ذات الحلقة المغلقة، والتي قد تُعيد تعريف استدامة السوق على المدى الطويل وديناميكيات التكلفة. ومن المتوقع أن تكتسب الشركات التي تتبنى استراتيجيات تكيفية، مثل استخدام المواد الهجينة والتصميمات المعيارية، ميزة تنافسية في هذه البيئة المتطورة.

نطاق سوق التغليف الصناعي السائب

يتم تقسيم سوق التعبئة والتغليف الصناعية السائبة على أساس المنتج والتطبيق والمادة

- حسب المنتج

بناءً على المنتج، يُقسّم سوق التعبئة والتغليف الصناعي بالجملة إلى براميل، وحاويات متوسطة الحجم (IBC)، ودلاء، وحاويات/شقوق، وغيرها. وقد استحوذ قطاع البراميل على أكبر حصة من إيرادات السوق في عام 2025، بفضل استخدامه الواسع في الصناعات الكيميائية، والنفط والغاز، والأغذية، لنقل وتخزين السوائل وشبه الصلبة بأمان. إن تصميمها المتين، وإمكانية إعادة استخدامها، وتوافقها مع المواد الخطرة، يجعلها الخيار الأمثل للمستخدمين الصناعيين الذين يبحثون عن المتانة والامتثال لمعايير السلامة الدولية.

من المتوقع أن يشهد قطاع حاويات المواد الوسيطة (IBC) أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالطلب المتزايد على حلول التغليف الفعالة من حيث التكلفة والقابلة لإعادة الاستخدام والموفرة للمساحة. وتكتسب حاويات المواد الوسيطة (IBC) زخمًا متزايدًا بفضل سعتها العالية وسهولة مناولتها وملاءمتها لتطبيقات المواد السائلة والصلبة السائبة. كما أن قدرتها على التكيف مع أنظمة الأتمتة والتتبع تعزز كفاءتها في عمليات الخدمات اللوجستية وسلسلة التوريد.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق التغليف الصناعي بالجملة إلى الكيماويات والبتروكيماويات، والأغذية والمشروبات، والأدوية، وغيرها. وسيهيمن قطاع الكيماويات والبتروكيماويات على السوق بحلول عام 2025 بفضل الاستخدام المكثف للتغليف الصناعي في هذا القطاع لنقل المواد المسببة للتآكل والقابلة للاشتعال وعالية القيمة. وتُعزى الحاجة إلى حاويات مانعة للتسرب، ومتوافقة مع المعايير، ومقاومة للحرارة، إلى اعتماد أشكال متخصصة من التغليف بالجملة في هذا القطاع.

من المتوقع أن يشهد قطاع الأغذية والمشروبات أسرع معدل نمو بين عامي 2026 و2033، مدعومًا بتزايد الطلب على حلول تخزين ونقل البضائع السائبة الصحية والخالية من التلوث. ويعزز تزايد صادرات زيوت الطعام والمشروبات والمنتجات الغذائية المصنعة اعتماد حاويات البضائع السائبة المعتمدة من إدارة الغذاء والدواء الأمريكية والقابلة لإعادة التدوير. علاوة على ذلك، فإن التركيز المتزايد على معايير الاستدامة وسلامة الغذاء يدفع عجلة الابتكار في مواد التعبئة والتغليف ضمن هذا القطاع.

- حسب المادة

بناءً على المادة، يُقسّم سوق التغليف الصناعي بالجملة إلى البلاستيك، والصلب، والألياف/الورق المقوى، ومواد أخرى. وسيستحوذ قطاع البلاستيك على أكبر حصة من إيرادات السوق بحلول عام 2025، بفضل خفة وزنه ومقاومته للتآكل وفعاليته من حيث التكلفة. ويُستخدم التغليف البلاستيكي على نطاق واسع في العديد من الصناعات نظرًا لتعدد استخداماته ومتانته وتوافقه مع مجموعة متنوعة من المنتجات، بدءًا من المواد الكيميائية ووصولًا إلى مكونات الأغذية.

من المتوقع أن يُسجل قطاع الألياف/الورق المقوى أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتركيز المتزايد على مواد التغليف الصديقة للبيئة والقابلة لإعادة التدوير. ويتماشى استخدام المواد القائمة على الألياف مع أهداف الاستدامة العالمية، ويُوفر بديلاً قابلاً للتحلل الحيوي للتغليف البلاستيكي والمعدني التقليدي. كما تُعزز التطورات في تقنيات الطلاء والتصفيح أداء ومتانة حلول التغليف بالجملة المصنوعة من الألياف/الورق المقوى.

تحليل إقليمي لسوق التعبئة والتغليف الصناعي السائب

- سيطرت أمريكا الشمالية على سوق التعبئة والتغليف الصناعية السائبة بأكبر حصة إيرادات بلغت 38.72٪ في عام 2025، مدفوعة بالحضور القوي للصناعات الكيميائية والغذائية والصيدلانية الراسخة التي تتطلب حلول تعبئة وتغليف فعالة ومستدامة.

- البنية التحتية المتطورة للخدمات اللوجستية والنقل في المنطقة، إلى جانب المعايير التنظيمية الصارمة المتعلقة بسلامة المنتجات ومعالجتها، عززت نمو السوق بشكل أكبر

- علاوة على ذلك، فإن التركيز المتزايد على المواد القابلة لإعادة التدوير وابتكارات التعبئة والتغليف بالجملة المصممة لتقليل التأثير البيئي يدعم التوسع المستمر في سوق التعبئة والتغليف الصناعية بالجملة في أمريكا الشمالية.

نظرة عامة على سوق التغليف الصناعي بالجملة في الولايات المتحدة

استحوذ سوق التغليف الصناعي بالجملة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بصناعة الكيماويات والبتروكيماويات القوية والاستهلاك المرتفع للسلع المعبأة. ويعزز تزايد استخدام مواد التغليف القابلة لإعادة الاستخدام والمستدامة نمو السوق. علاوة على ذلك، يُسهم نشاط التصدير القوي، إلى جانب قدرات التصنيع المتقدمة ووجود كبار مزودي حلول التغليف، في هيمنة البلاد على السوق العالمية.

نظرة عامة على سوق التغليف الصناعي بالجملة في أوروبا

من المتوقع أن يشهد سوق التعبئة والتغليف الصناعي بالجملة في أوروبا نموًا مطردًا بين عامي 2026 و2033، مدفوعًا بلوائح بيئية صارمة والتركيز المتزايد على ممارسات الاقتصاد الدائري. ويتبنى المصنعون الأوروبيون مواد صديقة للبيئة وحاويات قابلة لإعادة الاستخدام امتثالًا لأهداف الاستدامة. علاوة على ذلك، تُعدّ صناعات الأغذية والأدوية والمواد الكيميائية المتخصصة في دول مثل ألمانيا وفرنسا والمملكة المتحدة من أبرز مستهلكي التعبئة والتغليف بالجملة، مما يعزز توسع السوق في جميع أنحاء المنطقة.

نظرة عامة على سوق التغليف الصناعي بالجملة في المملكة المتحدة

من المتوقع أن يشهد سوق التغليف الصناعي بالجملة في المملكة المتحدة نموًا ملحوظًا بين عامي 2026 و2033، مدفوعًا بتزايد الطلب على التغليف المستدام في قطاع الأغذية والمشروبات، وتوسع صادرات المواد الكيميائية. ويشجع الإقبال المتزايد على مواد التغليف خفيفة الوزن والمتينة والقابلة لإعادة التدوير المصنّعين على الابتكار وتطوير الحلول الحالية. علاوة على ذلك، تدعم البنية التحتية اللوجستية القوية والتحول المستمر نحو الإنتاج المسؤول بيئيًا نمو السوق في المملكة المتحدة.

نظرة عامة على سوق التغليف الصناعي بالجملة في ألمانيا

من المتوقع أن يشهد سوق التغليف الصناعي بالجملة في ألمانيا نموًا ملحوظًا بين عامي 2026 و2033، مدفوعًا بالقاعدة الصناعية القوية في البلاد ومعايير السلامة الصارمة لنقل المواد الكيميائية والمواد الخطرة. ويتماشى الاعتماد المتزايد على حلول التغليف الذكية والقابلة لإعادة الاستخدام مع التزام ألمانيا بالاستدامة والكفاءة. كما أن وجود شركات رائدة في تصنيع التغليف والاستثمارات المستمرة في البحث والتطوير في المواد المتقدمة يعزز مكانة البلاد في السوق.

نظرة عامة على سوق التغليف الصناعي بالجملة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق التعبئة والتغليف الصناعي بالجملة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بالتصنيع السريع، وتوسع أنشطة التصنيع، وتزايد الطلب على حلول التخزين بالجملة في دول مثل الصين والهند واليابان. وتُعدّ صناعات تجهيز الأغذية والأدوية والكيماويات المتنامية في المنطقة من العوامل الرئيسية المساهمة في هذا التوسع. علاوة على ذلك، من المتوقع أن يُسهم توافر المواد الفعالة من حيث التكلفة والمبادرات الحكومية الداعمة للنمو الصناعي في تسريع نمو السوق في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق التغليف الصناعي بالجملة في الصين

سيستحوذ سوق التغليف الصناعي بالجملة في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى قاعدة التصنيع الضخمة في البلاد، والاقتصاد الموجه نحو التصدير، والطلب المتزايد على أنظمة نقل فعّالة للبضائع السائبة. تعتمد الصناعات الكيميائية والغذائية القوية في الصين بشكل كبير على التغليف الصناعي بالجملة في الخدمات اللوجستية المحلية والدولية. كما أن وجود كبار منتجي التغليف وزيادة الاستثمارات في تقنيات التغليف المستدامة يُعززان نمو السوق في الصين.

نظرة عامة على سوق التغليف الصناعي بالجملة في اليابان

من المتوقع أن يشهد سوق التغليف الصناعي بالجملة في اليابان نموًا مطردًا بين عامي 2026 و2033، مدفوعًا بقطاع التصنيع المتقدم في البلاد والتركيز القوي على الجودة والسلامة والاستدامة. ويتزايد الطلب على حلول التغليف عالية الأداء في قطاعات مثل الكيماويات، وتصنيع الأغذية، والأدوية. علاوة على ذلك، يُسرّع التزام اليابان بحماية البيئة والحد من النفايات من اعتماد حاويات التغليف بالجملة القابلة لإعادة الاستخدام والتدوير، مما يدعم توسع السوق على المدى الطويل.

حصة سوق التغليف الصناعي السائب

إن صناعة التعبئة والتغليف الصناعية السائبة يقودها في المقام الأول شركات راسخة، بما في ذلك:

• Greif (الولايات المتحدة)

• Cleveland Steel Container (الولايات المتحدة)

• Composite Containers, LLC (الولايات المتحدة)

• Hoover Ferguson Group, Inc. (الولايات المتحدة)

• International Paper (الولايات المتحدة)

• BWAY Corporation (الولايات المتحدة)

• Myers Container (الولايات المتحدة)

• Time Technoplast Ltd. (الهند)

• Peninsula Drums (أستراليا)

• Eagle Manufacturing (الولايات المتحدة

) • Menasha Corporation (الولايات المتحدة)

• Berry Global Inc. (الولايات المتحدة)

• Amcor plc (المملكة المتحدة)

• Mondi (المملكة المتحدة)

• WestRock Company (الولايات المتحدة)

• Schütz GmbH & Co. KGaA (ألمانيا)

• The Cary Company (الولايات المتحدة)

• TPL Plastech Limited (الهند)

• DS Smith (المملكة المتحدة)

• Snyder Industries (الولايات المتحدة)

أحدث التطورات في سوق التعبئة والتغليف الصناعية العالمية

- في نوفمبر 2020، أطلقت سونوكو خطًا جديدًا من مواد التغليف خفيفة الوزن والقابلة لإعادة التدوير، مُصمم خصيصًا للمنتجات الثقيلة. يهدف هذا التطوير إلى تعزيز حماية المنتج مع تحسين كفاءة التخزين والنقل. من خلال تقليل استخدام المواد وتحسين الاستدامة، يتماشى ابتكار سونوكو مع التركيز المتزايد في الصناعة على حلول التغليف الصديقة للبيئة. من المتوقع أن يُعزز هذا الإطلاق مكانة الشركة في السوق ويشجع الشركات المصنعة الأخرى على تبني بدائل مستدامة في مجال التغليف الصناعي بالجملة.

- في أبريل 2020، وسّعت شركة Greif أعمالها في مجال حاويات البضائع السائبة المتوسطة في أمريكا الشمالية من خلال الاستحواذ على حصة أقلية في شركة Centurion Container LLC. تُمكّن هذه الخطوة الاستراتيجية شركة Greif من الاستفادة من شبكة Centurion التشغيلية وتعزيز محفظة منتجاتها بتقنيات حاويات متطورة. لا تُعزز هذه الشراكة حضور Centurion العالمي فحسب، بل تُعزز أيضًا الابتكار وقابلية التوسع في أنظمة التغليف المستدامة. من المتوقع أن يُعزز هذا الاستحواذ ريادة Greif في سوق التغليف الصناعي من خلال تحسين الطاقة الاستيعابية والتوسع الإقليمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.