Global Industrial Starch Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

90.20 Billion

USD

119.90 Billion

2024

2032

USD

90.20 Billion

USD

119.90 Billion

2024

2032

| 2025 –2032 | |

| USD 90.20 Billion | |

| USD 119.90 Billion | |

| % | |

|

السوق العالمية للنشا الصناعي، حسب النوع (النشا الأصلي، مشتقات النشا والمحليات، النشا الكاتيوني، النشا الميثيلي، النشا المؤكسد، النشا المعدل حمضيًا، النشا غير المعدل)، المصدر (الذرة، القمح، الكسافا، البطاطس، وغيرها)، الاستخدام (الأغذية والمشروبات، الأعلاف، وغيرها)، الشكل (جاف، سائل)، الوظيفة (مثبت، مُكثِّف، عوامل تشكيل الأغشية، عامل تبلور، مُحسِّن للملمس، رابط، مُستحلب، مُحَسِّن للحجم، مُحافظ على الرطوبة، طلاء) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق النشا الصناعي

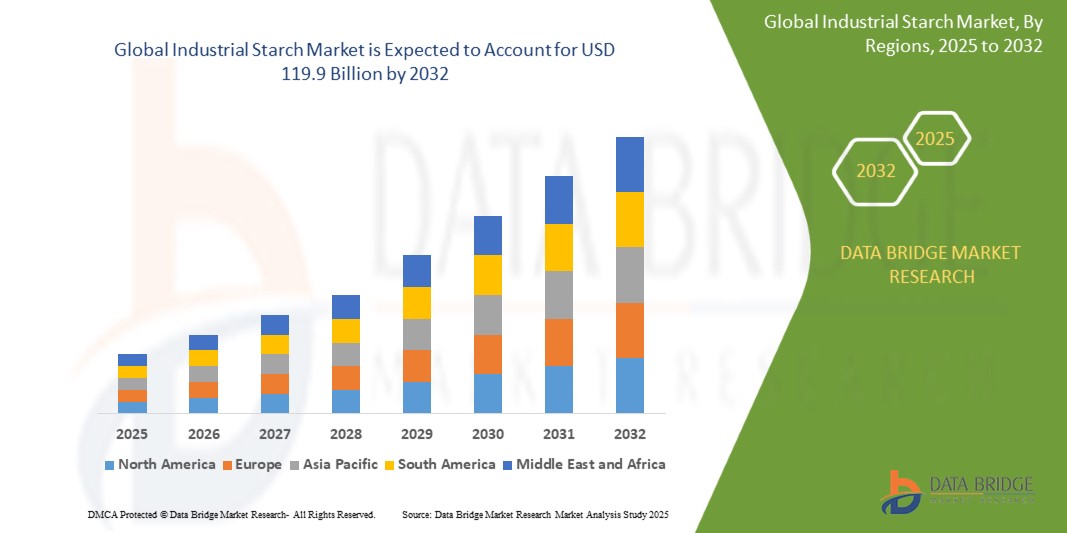

- تم تقييم حجم سوق النشا الصناعي العالمي بـ 90.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 119.9 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة

- إن نمو سوق النشا الصناعي مدفوع بعدة عوامل رئيسية، بما في ذلك الطلب المتزايد على المنتجات القائمة على النشا في مختلف الصناعات، والحاجة المتزايدة إلى بدائل مستدامة وصديقة للبيئة، والطلب المتزايد على الأغذية والمشروبات المصنعة.

تحليل سوق النشا الصناعي

- يتزايد الاعتراف بالنشا الصناعي كمكون أساسي في مختلف الصناعات، بما في ذلك الأغذية والمشروبات والأدوية والمنسوجات، مما يدفع عجلة نمو السوق. ويتزايد الطلب على النشا بشكل خاص نظرًا لتعدد استخداماته وفعاليته من حيث التكلفة وأصله الطبيعي، مما يتماشى مع تفضيلات المستهلكين الحالية للمنتجات النظيفة والمستدامة.

- يشهد سوق النشا الصناعي نموًا سريعًا، حيث يسعى مُصنِّعو صناعة الأغذية والمشروبات، بالإضافة إلى القطاعات غير الغذائية، إلى تحسين قوام المنتجات وثباتها ووظائفها. يُستخدم النشا عادةً في تطبيقات مثل مُكثِّفات الطعام، ومواد الربط، والمُثبِّتات، ويكتسب شعبية متزايدة كبديل طبيعي للإضافات الصناعية.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق النشا الصناعي بحصة كبيرة بحلول عام 2025، مدفوعةً بالبنية التحتية الراسخة لتجهيز الأغذية في المنطقة، وطلب المستهلكين على منتجات غذائية صحية وطبيعية، وحضور قوي لشركات تصنيع الأغذية الكبرى. يدعم اتجاه العلامات التجارية النظيفة، إلى جانب الطلب على المكونات الطبيعية قليلة المعالجة، نمو النشا في صناعة الأغذية.

- من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق النشا الصناعي بفضل ارتفاع الدخل المتاح للإنفاق، وتزايد الوعي الصحي، وتوسع استهلاك الأغذية الوظيفية. وتشهد دول رئيسية مثل الصين والهند واليابان ارتفاعًا في الطلب على المنتجات القائمة على النشا، مدفوعًا بالتركيز المتزايد على الصحة والعافية واعتماد الأطعمة المصنعة على الطريقة الغربية.

نطاق التقرير وتقسيم سوق النشا الصناعي

|

صفات |

رؤى رئيسية حول سوق النشا الصناعي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق النشا الصناعي

تزايد استخدام النشا المعدل في المنتجات النظيفة والمراعية للصحة

- أحد الاتجاهات الرئيسية في سوق النشا الصناعي هو التبني المتزايد للنشويات المعدلة في المنتجات الغذائية النظيفة والواعية بالصحة، حيث يطلب المستهلكون مكونات طبيعية ومعالجة بأقل قدر ممكن في أنظمتهم الغذائية.

- يتم استخدام النشويات المعدلة، والتي غالبًا ما يتم الحصول عليها من مصادر نباتية مثل الذرة والبطاطس والتابيوكا، بشكل متزايد في تطبيقات الأغذية لتحسين الملمس والاستقرار ومدة الصلاحية مع الحفاظ على جاذبية الملصق النظيف.

- على سبيل المثال، يتم استخدام النشويات المعدلة لتعزيز ملمس بدائل الألبان، مثل حليب اللوز، وتحسين ملمس المخبوزات الخالية من الغلوتين

- يساعد هذا الاتجاه الشركات المصنعة على تلبية الطلب المتزايد على المنتجات ذات قوائم المكونات البسيطة، وتلبية تفضيلات المستهلكين للأطعمة الخالية من الإضافات والمواد الحافظة الاصطناعية مع الاستمرار في تقديم الوظائف والأداء المرغوب فيه.

ديناميكيات سوق النشا الصناعي

سائق

الطلب المتزايد على المكونات الطبيعية ذات العلامة النظيفة في الأطعمة المصنعة

- إن الطلب المتزايد من المستهلكين على الأطعمة ذات العلامة النظيفة والخالية من المواد المضافة والمواد الحافظة الاصطناعية، يدفع النمو في سوق النشا الصناعي

- مع إعطاء المستهلكين الأولوية بشكل متزايد للشفافية والاختيارات الصحية، يتجه مصنعو الأغذية إلى النشويات الطبيعية المعالجة بأقل قدر ممكن لتلبية هذه المطالب دون المساس بجودة منتجاتهم أو مدة صلاحيتها.

- يتم استخدام النشويات، مثل النشويات المعدلة والنشويات الأصلية، لتعزيز الملمس والاستقرار والاتساق في مجموعة واسعة من تطبيقات الأغذية، من الوجبات الخفيفة والمخبوزات إلى بدائل الألبان والصلصات

على سبيل المثال:

- تساعد النشويات المعدلة الشركات المصنعة على تحسين ملمس المنتجات الخالية من الغلوتين، في حين يتم استخدام النشويات الأصلية في بدائل الألبان لتوفير القوام الكريمي والشعور بالفم.

- وتدفع حركة العلامات النظيفة أيضًا الشركات إلى الابتكار بحلول تعتمد على النشا والتي لا تكون طبيعية فحسب بل ومستدامة أيضًا، مما يعالج المخاوف المتزايدة بشأن التأثير البيئي.

- ومع استمرار ارتفاع الطلب على المنتجات الصحية والنظيفة، من المتوقع أن يتوسع استخدام النشويات الصناعية كمكون طبيعي، مع التركيز على المنتجات التي تعزز العافية والاستدامة.

فرصة

تزايد الطلب على مكونات النشا المستدامة ذات الأصل النباتي

- إن الطلب المتزايد على مكونات الأغذية المستدامة ذات الأصل النباتي يخلق فرصًا كبيرة في سوق النشا الصناعي.

- مع تزايد وعي المستهلكين بالبيئة، يسعى مصنعو الأغذية إلى إنتاج نشويات نباتية مستدامة وذات فوائد صحية. تُستخدم هذه النشويات في تطبيقات متنوعة، بما في ذلك المنتجات الغذائية الخالية من الغلوتين، والنباتية، والعضوية.

- ويشجع التحول نحو الأنظمة الغذائية القائمة على النباتات على استخدام النشويات من مصادر متجددة مثل الذرة والبطاطس والتابيوكا، والتي تعتبر بدائل أكثر صديقة للبيئة من المكونات الاصطناعية أو المشتقة من الحيوانات.

على سبيل المثال:

- وتستخدم الشركات بشكل متزايد نشا البطاطس في الوجبات الخفيفة والسلع المخبوزة، ونشا التابيوكا في بدائل الألبان، لتلبية الطلب المتزايد من المستهلكين على المنتجات النباتية الخالية من المواد المسببة للحساسية والمستدامة.

- من المتوقع أن يستمر هذا التوجه مع تركيز شركات الأغذية على المصادر الصديقة للبيئة وإنتاج منتجات تجذب المستهلكين المهتمين بصحتهم وبيئتهم. ومن المتوقع أن تدفع الحاجة إلى مكونات نباتية مستدامة المصدر المزيد من النمو في سوق النشا الصناعي.

ضبط النفس/التحدي

ارتفاع تكلفة استخراج ومعالجة النشا الصناعي

- أحد القيود الرئيسية في سوق النشا الصناعي هو التكلفة العالية المرتبطة باستخراج النشا ومعالجته من المصادر النباتية

- غالبًا ما تتطلب عملية تنقية واستخراج النشا من المحاصيل مثل الذرة والبطاطس والتابيوكا معدات متخصصة وإجراءات كثيفة الطاقة وضوابط صارمة للجودة، وكل ذلك يساهم في ارتفاع تكاليف الإنتاج.

- يمكن أن تؤدي تكاليف المعالجة المرتفعة هذه إلى جعل النشويات النباتية أكثر تكلفة من البدائل، مما قد يعيق استخدامها على نطاق واسع، وخاصة بين مصنعي الأغذية الصغار والمتوسطين وفي الأسواق الحساسة للسعر.

على سبيل المثال،

- قد يجد منتجو الأغذية الصغار صعوبة في المنافسة مع الشركات الأكبر حجمًا التي تتمتع بإمكانية الوصول إلى اقتصاديات الحجم، والتي يمكنها تحمل تكلفة معالجة النشا بتكلفة أقل

- يمكن أن يحد حاجز التكلفة هذا من اعتماد مكونات النشا الطبيعية والعضوية، وخاصة في الاقتصادات النامية حيث تهيمن الخيارات ذات الأسعار المنخفضة على السوق

نطاق سوق النشا الصناعي

يتم تقسيم السوق على أساس المصدر والنوع والشكل والتطبيق.

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب المصدر |

|

|

حسب الطلب |

|

|

حسب النموذج

|

|

في عام 2025، من المتوقع أن يهيمن النشا الأصلي على السوق بحصة أكبر في قطاع النوع

بحلول عام ٢٠٢٥، من المتوقع أن يهيمن النشا الطبيعي على سوق النشا الصناعي العالمي، مستحوذًا على أكبر حصة في قطاع الأنواع، بنسبة ٥٨.٧٪. تُعزى هذه الهيمنة إلى الطلب المتزايد على النشويات الطبيعية في تطبيقات الأغذية والمشروبات، لما تتميز به من ملمس وثبات وخصائص ربط ممتازة دون الحاجة إلى تعديلات إضافية.

من المتوقع أن يشكل الغذاء الحصة الأكبر خلال فترة التوقعات في قطاع التطبيقات

في عام 2025، من المتوقع أن يستحوذ قطاع الأغذية على الحصة الأكبر في سوق النشا الصناعي العالمي، بحصة سوقية متوقعة تبلغ 51.2%. ويعود هذا التفوق إلى تفضيل المستهلكين المتزايد للمنتجات الغذائية ذات العلامات التجارية النظيفة والمعالجة بأقل قدر ممكن، والطلب المتزايد على المكونات الطبيعية الصحية في تصنيع الأغذية.

تحليل إقليمي لسوق النشا الصناعي

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق النشا الصناعي

- من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق النشا الصناعي العالمي، مدفوعًا بالتوسع الحضري السريع، والوعي الصحي المتزايد، والطلب المتزايد من المستهلكين على المكونات الغذائية الطبيعية النباتية في دول مثل الصين والهند واليابان.

- مع ارتفاع عدد السكان وارتفاع الدخول المتاحة، أصبحت دول مثل الصين والهند أسواقاً رئيسية للنشا الصناعي، حيث يختار المستهلكون بشكل متزايد خيارات غذائية أكثر صحة ونظافة، ويبحثون عن بدائل للمكونات الاصطناعية في المنتجات الغذائية.

- اليابان رائدة في سوق النشا الصناعي في المنطقة، مع طلب كبير على الأغذية الوظيفية، والمنتجات النظيفة، والأغذية الصحية. ويساهم تركيز اليابان القوي على العافية والابتكار الغذائي في دفع عجلة نمو السوق.

- تشهد الصين والهند زيادة في تبني الأنظمة الغذائية النباتية واتجاهات الأغذية الصحية، مما يدفع الطلب على مكونات النشا المشتقة من مصادر طبيعية لمعالجة وتصنيع الأغذية.

- إن المبادرات الحكومية التي تشجع على عادات الأكل الصحية، وزيادة الاستثمارات في تقنيات معالجة الأغذية، والوعي المتزايد بفوائد المكونات النباتية الغنية بمضادات الأكسدة تدعم توسع سوق النشا الصناعي في المنطقة.

- ومع تحسن البنية التحتية واستمرار تطور صناعة تجهيز الأغذية، من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ ارتفاعاً كبيراً في الطلب على النشا الصناعي كمكون أساسي في إنتاج المنتجات الغذائية النظيفة والطبيعية والوظيفية.

من المتوقع أن تهيمن أمريكا الشمالية على سوق النشا الصناعي

-

من المتوقع أن تستحوذ أمريكا الشمالية على أكبر حصة في سوق النشا الصناعي العالمي، مدفوعة بتفضيل المستهلكين القوي للخيارات الغذائية الطبيعية والنظيفة والمستدامة في جميع أنحاء المنطقة.

- تُعدّ الولايات المتحدة مساهمًا رئيسيًا في السوق، حيث تُمثّل حصةً كبيرةً من سوق أمريكا الشمالية. ويتزايد إقبال المستهلكين في الولايات المتحدة على المكونات النباتية والغنية بمضادات الأكسدة، مما أدى إلى زيادة استخدام النشويات الغذائية الطبيعية، وخاصةً في صناعة الأغذية والمشروبات.

- إن الوعي المتزايد حول الفوائد الصحية، مثل خصائص مضادات الأكسدة لبعض النشويات، يعزز الطلب على المنتجات التي تدعم الصحة العامة ووظيفة المناعة وفوائد مكافحة الشيخوخة

- يتم تعزيز سوق أمريكا الشمالية بشكل أكبر من خلال التبني المتزايد للمنتجات ذات العلامة النظيفة، حيث يفضل المستهلكون تلك الخالية من المواد الحافظة والألوان والنكهات الاصطناعية، وبالتالي تشجيع الطلب على حلول النشا النباتية والطبيعية

- علاوةً على ذلك، تُعدّ البنية التحتية الراسخة لتصنيع الأغذية في أمريكا الشمالية والبيئة التنظيمية المواتية عاملين رئيسيين يدعمان نمو السوق. كما أن وجود شركات رائدة في تصنيع الأغذية تستثمر في البحث والتطوير لابتكار وتطوير منتجات غذائية وظيفية ذات فوائد صحية إضافية يُسهم في نمو السوق.

- مع استمرار تزايد الطلب على خيارات غذائية مستدامة وصحية، من المتوقع أن تُسرّع استثمارات الشركات المحلية والدولية في المنطقة توسع السوق. ويضع التفضيل المتزايد للأنظمة الغذائية النباتية وعادات الأكل الصحية أمريكا الشمالية في صدارة سوق النشا الصناعي.

حصة سوق النشا الصناعي

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة آرتشر دانييلز ميدلاند (الولايات المتحدة)

- شركة كارغيل، المحدودة (الولايات المتحدة)

- شركة دوبونت دي نمور (الولايات المتحدة)

- شركة تيت آند لايل بي إل سي (المملكة المتحدة)

- شركة إنجريديون المحدودة (الولايات المتحدة)

- شركة بونج المحدودة (الولايات المتحدة)

- رويال دي إس إم (هولندا)

- مجموعة AGROFERT (جمهورية التشيك)

- شركة منتجات الذرة الدولية (الولايات المتحدة)

- شركة إم جي بي إنجريدينتس، المحدودة (الولايات المتحدة)

- مجموعة كيري بي إل سي (أيرلندا)

- مجموعة إمسلاند (ألمانيا)

- محلول النشا (ألمانيا)

- مجموعة مانيلدرا (أستراليا)

- أفيبي (هولندا)

أحدث التطورات في سوق النشا الصناعي العالمي

- في مارس 2025، أطلقت شركة آرتشر دانيلز ميدلاند (ADM) خطًا جديدًا من المكونات الغنية بمضادات الأكسدة، والمستخلصة من الفواكه والخضراوات الطبيعية، والمُصممة خصيصًا لتلبية الطلب المتزايد على المنتجات النباتية ذات العلامة التجارية النظيفة. تتميز هذه المكونات بخصائص مُعززة مضادة للأكسدة تُساعد على تحسين القيمة الغذائية ومدة الصلاحية لمجموعة واسعة من المنتجات الغذائية، بما في ذلك الوجبات الخفيفة والمشروبات والأطعمة المُعبأة. ويتماشى إطلاق هذا المنتج مع الطلب المتزايد من المستهلكين على المنتجات التي تُقدم فوائد صحية طبيعية وتدعم الصحة العامة.

- في فبراير 2025، كشفت شركة دوبونت للتغذية والعلوم البيولوجية عن تركيبة جديدة من مستخلصات غنية بمضادات الأكسدة من مصادر طبيعية مثل التوت والحمضيات. صُممت هذه المكونات للحفاظ على نضارة المنتجات الغذائية مع توفير فوائد صحية إضافية، مثل تعزيز المناعة وخصائص مضادة للشيخوخة. يهدف هذا الإطلاق الجديد إلى توسيع نطاق استخدام مضادات الأكسدة في الأغذية والمشروبات الوظيفية، لتلبية الطلب المتزايد على المنتجات الصحية ذات العلامات التجارية النظيفة.

- في يناير 2025، أعلنت كارغيل عن شراكة استراتيجية مع شركة عالمية رائدة في مجال التغذية لتطوير منتجات مبتكرة غنية بمضادات الأكسدة. صُممت هذه المنتجات للحفاظ على اللون والنكهة والقيمة الغذائية الطبيعية للأطعمة النباتية. يركز هذا التعاون على مضادات الأكسدة المشتقة من مصادر طبيعية، بما في ذلك الشاي الأخضر والرمان والكركم، لتعزيز سلامة الغذاء وتقليل الإجهاد التأكسدي وتعزيز الفوائد الصحية مثل تقليل الالتهابات.

- في ديسمبر 2024، أطلقت جمعية مضادات الأكسدة الطبيعية (NAA) حملة توعية عالمية تهدف إلى تسليط الضوء على فوائد مضادات الأكسدة من مصادر طبيعية. تركز الحملة على إدارة الأمراض المزمنة مثل أمراض القلب والسرطان والسكري. من خلال الندوات التثقيفية والأبحاث والشراكات مع المنظمات الصحية، تؤكد المبادرة على أهمية إدراج الأطعمة الغنية بمضادات الأكسدة، مثل الفواكه والخضراوات والمكسرات، في الوجبات الغذائية اليومية، مما يعزز سوق مضادات الأكسدة الطبيعية في المنتجات الغذائية.

- في نوفمبر 2024، أطلقت شركة إنجريديون إنكوربوريتد خطًا جديدًا من المستخلصات الطبيعية الغنية بمضادات الأكسدة لمصنعي الأغذية الذين يركزون على الاستدامة. تساعد هذه المكونات، المستمدة من ممارسات الزراعة العضوية، على تحسين جودة المنتج والحفاظ على نضارته، مع دعم الطلب المتزايد على الأطعمة النظيفة والصديقة للبيئة. تشمل المجموعة الجديدة مضادات أكسدة من مصادر مثل توت الآساي، والبلسان، وبذور العنب، والتي تكتسب شعبية متزايدة لفوائدها الصحية الفعّالة وتعدد استخداماتها في الأغذية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق النشا الصناعي العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق النشا الصناعي العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.4.1. اللاعبون الرئيسيون

2.2.4.2. المُعطِّلون

2.2.4.3. اللاعبون المتخصصون

2.2.4.4. القادة المحتملون

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق النشا الصناعي العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل تجارة التصدير والاستيراد

5.2 تحليل سلسلة القيمة

5.3 تحليل سلسلة التوريد

5.4 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

5.5 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.6 اتجاهات الصناعة والتوقعات المستقبلية

5.7 التقدم التكنولوجي

6 الإطار التنظيمي والمبادئ التوجيهية

7 سوق النشا الصناعي العالمي، حسب نوع النشا

7.1 نظرة عامة

7.2 النشا الأصلي

7.3 النشا المعدل

7.3.1 النشا المعدل، حسب النوع

7.3.1.1. النشا المؤكسد

7.3.1.2. النشا المُكستر

7.3.1.3. النشا المتشابك

7.3.1.3.1. النشا المُؤَسْتَل

7.3.1.3.2. نشا أحادي إستر الفوسفات

7.3.1.4. النشا المُجلَّم مسبقًا

7.3.1.5. النشا المخفف بالحامض

7.3.1.6. إيثر النشا

7.3.1.7. إستر النشا

7.3.1.8. النشا المُؤَسْتَل

7.3.1.9. آخرون

7.4 مُحلل النشا

7.4.1 مُحلل النشا، حسب النوع

7.4.1.1. سكر مشتق من النشا

7.4.1.2. الجلوكوز

7.4.1.3. المالتوز

7.4.1.4. شراب الذرة عالي الفركتوز (HFCS)

7.4.1.5. مالتوديكسترين

7.4.1.6. آخرون

مشتقات النشا قليلة السكاريد 7.5

7.5.1 مشتقات النشا قليلة السكاريد، حسب النوع

7.5.2 زيلوأوليغوساكاريد

7.5.3 فركتو-أوليجوساكاريد

7.5.4 آخرون

7.6 آخرون

8 سوق النشا الصناعي العالمي، حسب المصدر

8.1 نظرة عامة

8.2 ذرة

8.3 القمح

8.4 شعير

8.5 بطاطس

8.6 أرز

8.7 الكسافا/التابيوكا

8.8 آخرون

9 سوق النشا الصناعي العالمي، حسب طبيعة المصدر

9.1 نظرة عامة

9.2 الكائنات المعدلة وراثيًا

9.3 غير معدل وراثيًا

10 سوق النشا الصناعي العالمي، حسب النموذج

10.1 نظرة عامة

10.2 جاف

10.3 سائل

10.4 حبيبات

10.5 حبيبات

10.6 آخرون (إن وجدوا)

11 سوق النشا الصناعي العالمي، حسب الوظيفة

11.1 نظرة عامة

11.2 التكثيف

11.3 التنميط

11.4 الاستقرار

11.5 الاحتفاظ بالرطوبة

11.6 التبلور

11.7 الربط / الالتصاق

11.8 الطلاء/الغبار

11.9 آخرون

12 سوق النشا الصناعي العالمي، حسب التطبيق

12.1 نظرة عامة

12.2 الأطعمة والمشروبات

12.2.1 الأطعمة والمشروبات، حسب النوع

12.2.1.1. المخبز

12.2.1.1.1. المخبز، حسب النوع

12.2.1.1.1.1 الخبز واللفائف

12.2.1.1.1.2 الكعك والمعجنات والكمأة

12.2.1.1.1.3 الفطائر والتارت

12.2.1.1.1.4 براونيز

12.2.1.1.1.5 البسكويت والكوكيز والمقرمشات

12.2.1.1.1.6 آخرون

12.2.1.2. منتجات الألبان

12.2.1.2.1. منتجات الألبان، حسب النوع

12.2.1.2.1.1 الزبادي

12.2.1.2.1.2 آيس كريم

12.2.1.2.1.3 الجبن

12.2.1.2.1.4 آخرون

12.2.1.3. الأغذية المصنعة

12.2.1.3.1. الأغذية المصنعة، حسب النوع

12.2.1.3.1.1 الوجبات الجاهزة

12.2.1.3.1.2 الصلصات والتوابل والبهارات

12.2.1.3.1.3 الحساء

12.2.1.3.1.4 المربيات والمعلبات والمرملاد

12.2.1.3.1.5 آخرون

12.2.1.4. الحلويات

12.2.1.4.1. الحلويات، حسب النوع

12.2.1.4.1.1 الحلويات المسلوقة

12.2.1.4.1.2 النعناع

12.2.1.4.1.3 العلكة والهلام

12.2.1.4.1.4 الشوكولاتة

12.2.1.4.1.5 شراب الشوكولاتة

12.2.1.4.1.6 الكراميل والتوفي

12.2.1.4.1.7 آخرون

١٢.٢.١.٥. الحلويات المجمدة

١٢.٢.١.٥.١. الحلويات المجمدة، حسب النوع

12.2.1.5.1.1 الجيلاتو

12.2.1.5.1.2 كاسترد

12.2.1.5.1.3 آخرون

12.2.1.6. الأطعمة الوظيفية

12.2.1.7. منتجات اللحوم

12.2.1.8. بديل اللحوم

12.2.1.9. أطعمة جاهزة

12.2.1.9.1. أطعمة جاهزة، حسب النوع

12.2.1.9.1.1 المعكرونة سريعة التحضير

12.2.1.9.1.2 البيتزا والمعكرونة

12.2.1.9.1.3 الوجبات الخفيفة والوجبات الخفيفة المبثوقة

12.2.1.9.1.4 آخرون

12.2.1.10. المشروبات

١٢.٢.١.١٠.١. المشروبات، حسب النوع

12.2.1.10.1.1 العصائر

12.2.1.10.1.2 العصائر

12.2.1.10.1.3 المشروبات الرياضية

12.2.1.10.1.4 مشروبات الطاقة

12.2.1.10.1.5 مشروبات الألبان

12.2.1.10.1.5.1. الحليب المُصنّع العادي

12.2.1.10.1.5.2. حليب منكه

١٢.٢.١.١٠.١.٥.٣. ميلك شيك

١٢.٢.١.١٠.١.٥.٤. المشروبات الوظيفية

12.2.1.10.1.6 مشروبات بديلة للألبان

12.2.1.10.1.7 آخرون

12.2.2 الأغذية والمشروبات، حسب نوع النشا

12.2.2.1. النشا الطبيعي

12.2.2.2. النشا المعدل

12.2.2.3. مُحلل النشا

12.2.2.4. مشتقات النشا قليلة السكاريد

12.2.2.5. آخرون

12.3 علف الحيوانات

12.3.1 علف الحيوانات، حسب النوع

12.3.2 علف المجترات

12.3.3 أعلاف الدواجن

12.3.4 علف الخنازير

12.3.5 أكوافيد

12.3.6 علف الحيوانات، حسب نوع النشا

12.3.6.1. النشا الطبيعي

12.3.6.2. النشا المعدل

12.3.6.3. مُحلل النشا

12.3.6.4. مشتقات النشا قليلة السكاريد

12.3.6.5. آخرون

12.4 الصيدلانية

12.4.1 المستحضرات الصيدلانية، حسب النوع

12.4.1.1. الكبسولات

12.4.1.2. أقراص

12.4.1.3. آخرون

12.4.2 المستحضرات الصيدلانية، حسب نوع النشا

12.4.2.1. النشا الطبيعي

12.4.2.2. النشا المعدل

12.4.2.3. مُحلل النشا

12.4.2.4. مشتقات النشا قليلة السكاريد

12.4.2.5. آخرون

12.5 العناية الشخصية

12.5.1 العناية الشخصية، حسب النوع

12.5.1.1. العناية بالشعر

12.5.1.2. العناية بالبشرة

12.5.2 العناية الشخصية، حسب نوع النشا

12.5.2.1. النشا الطبيعي

12.5.2.2. النشا المعدل

12.5.2.3. مُحلل النشا

12.5.2.4. مشتقات النشا قليلة السكاريد

12.5.2.5. آخرون

12.6 مستحضرات التجميل

12.6.1 مستحضرات التجميل، حسب النوع

12.6.1.1. كريم للوجه

12.6.1.2. سيرومات الوجه

12.6.1.3. منتجات العناية بالشفاه وأحمر الشفاه

12.6.1.4. آخرون

12.6.2 مستحضرات التجميل، حسب نوع النشا

12.6.2.1. النشا الطبيعي

12.6.2.2. النشا المعدل

12.6.2.3. مُحلل النشا

12.6.2.4. مشتقات النشا قليلة السكاريد

12.6.2.5. آخرون

12.7 صناعة الورق والكرتون المموج

12.7.1 الورق والكرتون المموج، حسب نوع النشا

12.7.1.1. النشا الطبيعي

12.7.1.2. النشا المعدل

12.7.1.3. مُحلل النشا

12.7.1.4. مشتقات النشا قليلة السكاريد

12.7.1.5. آخرون

12.8 آخرون

13 سوق النشا الصناعي العالمي، حسب قنوات التوزيع

13.1 نظرة عامة

13.2 مباشر

13.3 غير مباشر

14 سوق النشا الصناعي العالمي، حسب المنطقة الجغرافية

14.1 نظرة عامة (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

14.2 أمريكا الشمالية

14.2.1 الولايات المتحدة

14.2.2 كندا

14.2.3 المكسيك

14.3 أوروبا

14.3.1 ألمانيا

14.3.2 المملكة المتحدة

14.3.3 إيطاليا

14.3.4 فرنسا

14.3.5 إسبانيا

14.3.6 سويسرا

14.3.7 هولندا

14.3.8 بلجيكا

14.3.9 روسيا

14.3.10 تركيا

14.3.11 بقية أوروبا

14.4 منطقة آسيا والمحيط الهادئ

14.4.1 اليابان

14.4.2 الصين

14.4.3 كوريا الجنوبية

14.4.4 الهند

14.4.5 أستراليا

14.4.6 سنغافورة

14.4.7 تايلاند

14.4.8 إندونيسيا

14.4.9 ماليزيا

14.4.10 الفلبين

14.4.11 بقية منطقة آسيا والمحيط الهادئ

14.5 أمريكا الجنوبية

14.5.1 البرازيل

14.5.2 الأرجنتين

14.5.3 بقية أمريكا الجنوبية

14.6 الشرق الأوسط وأفريقيا

14.6.1 جنوب أفريقيا

14.6.2 الإمارات العربية المتحدة

14.6.3 المملكة العربية السعودية

14.6.4 الكويت

14.6.5 بقية دول الشرق الأوسط وأفريقيا

15 سوق النشا الصناعي العالمي، مشهد الشركة

15.1 تحليل أسهم الشركة: عالميًا

15.2 تحليل أسهم الشركة: أمريكا الشمالية

15.3 تحليل أسهم الشركة: أوروبا

15.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

15.5 عمليات الدمج والاستحواذ

15.6 تطوير المنتجات الجديدة والموافقات عليها

15.7 التوسعات والشراكات

15.8 التغييرات التنظيمية

16 سوق النشا الصناعي العالمي، تحليل SWOT وDBMR

17 سوق النشا الصناعي العالمي، نبذة عن الشركة

(سيتم توفير تحليل SWOT وDBMR لأفضل الشركات)

17.1 شركة كارغيل، المسجلة

17.1.1 نظرة عامة على الشركة

17.1.2 تحليل الإيرادات

17.1.3 محفظة المنتجات

17.1.4 التواجد الجغرافي

17.1.5 التطورات الأخيرة

17.2 أدم

17.2.1 نظرة عامة على الشركة

17.2.2 تحليل الإيرادات

17.2.3 محفظة المنتجات

17.2.4 التواجد الجغرافي

17.2.5 التطورات الأخيرة

17.3 المكونات، المدرجة

17.3.1 نظرة عامة على الشركة

17.3.2 تحليل الإيرادات

17.3.3 محفظة المنتجات

17.3.4 التواجد الجغرافي

17.3.5 التطورات الأخيرة

17.4 تيت ولايل

17.4.1 نظرة عامة على الشركة

17.4.2 تحليل الإيرادات

17.4.3 محفظة المنتجات

17.4.4 التواجد الجغرافي

17.4.5 التطورات الأخيرة

17.5 AGRANA BETEILIGUNGS-AG

17.5.1 نظرة عامة على الشركة

17.5.2 تحليل الإيرادات

17.5.3 محفظة المنتجات

17.5.4 التواجد الجغرافي

17.5.5 التطورات الأخيرة

17.6 شركة إتش إل للمنتجات الزراعية المحدودة

17.6.1 نظرة عامة على الشركة

17.6.2 تحليل الإيرادات

17.6.3 محفظة المنتجات

17.6.4 التواجد الجغرافي

17.6.5 التطورات الأخيرة

17.7 شركة منتجات النشا SPAC (الهند) المحدودة الخاصة

17.7.1 نظرة عامة على الشركة

17.7.2 تحليل الإيرادات

17.7.3 محفظة المنتجات

17.7.4 التواجد الجغرافي

17.7.5 التطورات الأخيرة

17.8 تيريوس

17.8.1 نظرة عامة على الشركة

17.8.2 تحليل الإيرادات

17.8.3 محفظة المنتجات

17.8.4 التواجد الجغرافي

17.8.5 التطورات الأخيرة

17.9 مجموعة مانيلدرا

17.9.1 نظرة عامة على الشركة

17.9.2 تحليل الإيرادات

17.9.3 محفظة المنتجات

17.9.4 التواجد الجغرافي

17.9.5 التطورات الأخيرة

17.1 ميجابايت

17.10.1 نظرة عامة على الشركة

17.10.2 تحليل الإيرادات

17.10.3 محفظة المنتجات

17.10.4 التواجد الجغرافي

17.10.5 التطورات الأخيرة

17.11 شركة جولشان بوليولز المحدودة

17.11.1 نظرة عامة على الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التواجد الجغرافي

17.11.5 التطورات الأخيرة

17.12 روكيت فريريس

17.12.1 نظرة عامة على الشركة

17.12.2 تحليل الإيرادات

17.12.3 محفظة المنتجات

17.12.4 التواجد الجغرافي

17.12.5 التطورات الأخيرة

17.13 شركة صناعة الدقيق التايلاندية المحدودة

17.13.1 نظرة عامة على الشركة

17.13.2 تحليل الإيرادات

17.13.3 محفظة المنتجات

17.13.4 التواجد الجغرافي

17.13.5 التطورات الأخيرة

17.14 شركة أميلكو ذ.م.م

17.14.1 نظرة عامة على الشركة

17.14.2 تحليل الإيرادات

17.14.3 محفظة المنتجات

17.14.4 التواجد الجغرافي

17.14.5 التطورات الأخيرة

17.15 شركة منتجات النشا SPAC (الهند) المحدودة

17.15.1 نظرة عامة على الشركة

17.15.2 تحليل الإيرادات

17.15.3 محفظة المنتجات

17.15.4 التواجد الجغرافي

17.15.5 التطورات الأخيرة

17.16 خدمات ألتيا الصناعية

17.16.1 نظرة عامة على الشركة

17.16.2 تحليل الإيرادات

17.16.3 محفظة المنتجات

17.16.4 التواجد الجغرافي

17.16.5 التطورات الأخيرة

17.17 ستاربرو

17.17.1 نظرة عامة على الشركة

17.17.2 تحليل الإيرادات

17.17.3 محفظة المنتجات

17.17.4 التواجد الجغرافي

17.17.5 التطورات الأخيرة

17.18 نشا آسيا

17.18.1 نظرة عامة على الشركة

17.18.2 تحليل الإيرادات

17.18.3 محفظة المنتجات

17.18.4 التواجد الجغرافي

17.18.5 التطورات الأخيرة

17.19 شركة آسيا للنشا المعدل المحدودة

17.19.1 نظرة عامة على الشركة

17.19.2 تحليل الإيرادات

17.19.3 محفظة المنتجات

17.19.4 التواجد الجغرافي

17.19.5 التطورات الأخيرة

17.2 نوفيدون هولندا

17.20.1 نظرة عامة على الشركة

17.20.2 تحليل الإيرادات

17.20.3 محفظة المنتجات

17.20.4 التواجد الجغرافي

17.20.5 التطورات الأخيرة

17.21 شركة سودزوكر

17.21.1 نظرة عامة على الشركة

17.21.2 تحليل الإيرادات

17.21.3 محفظة المنتجات

17.21.4 التواجد الجغرافي

17.21.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

18 تقارير ذات صلة

19 استبيان

20 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.