Global Infrastructure As A Service Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

49.46 Billion

USD

305.92 Billion

2024

2032

USD

49.46 Billion

USD

305.92 Billion

2024

2032

| 2025 –2032 | |

| USD 49.46 Billion | |

| USD 305.92 Billion | |

| % | |

|

تجزئة سوق البنية التحتية العالمية كخدمة، حسب نوع المكونات (التخزين، الشبكات، الحاسوب، وغيرها)، نوع المستخدم (الشركات الصغيرة والمتوسطة والكبيرة)، القطاعات الصناعية (المصارف، الخدمات المالية والتأمين، الحكومة والتعليم، الرعاية الصحية، الاتصالات وتكنولوجيا المعلومات، التجزئة، التصنيع، الإعلام والترفيه، وغيرها)، الخدمات (خدمات الاستضافة المُدارة، التخزين كخدمة، الحوسبة عالية الأداء كخدمة، التعافي من الكوارث كخدمة، مركز البيانات كخدمة، سطح المكتب كخدمة، استضافة التطبيقات كخدمة، وغيرها)، النشر (السحابة العامة، السحابة الخاصة، والسحابة الهجينة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق البنية التحتية كخدمة

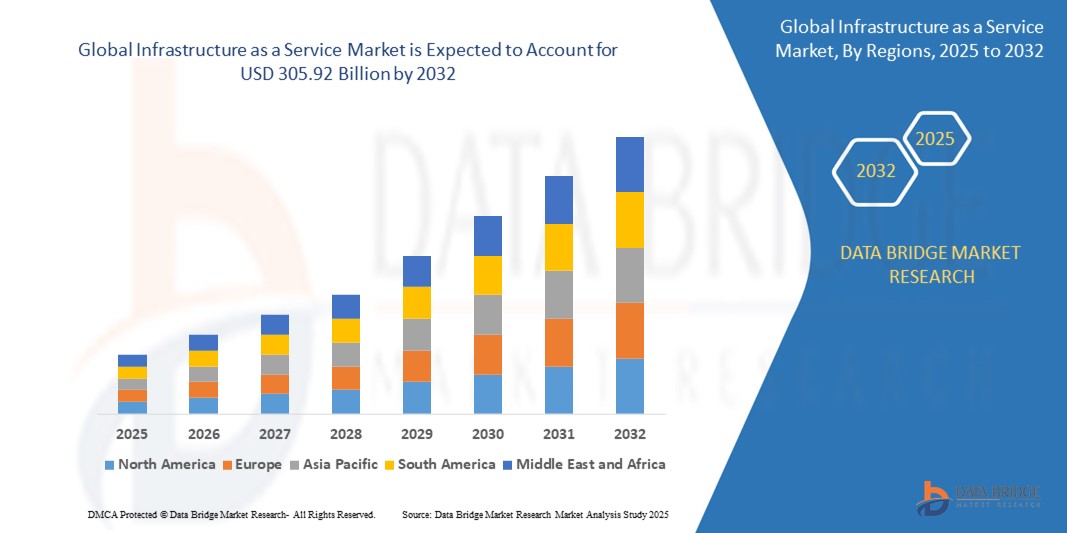

- تم تقييم حجم سوق البنية التحتية العالمية كخدمة بـ 49.46 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 305.92 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 25.58٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتسارع للحوسبة السحابية والحاجة إلى حلول البنية التحتية لتكنولوجيا المعلومات القابلة للتطوير والمرنة والفعالة من حيث التكلفة عبر الصناعات، مما يتيح للشركات نشر وإدارة موارد الحوسبة بسرعة دون استثمارات أولية كبيرة

- علاوة على ذلك، فإن زيادة مبادرات التحول الرقمي، وظهور العمل عن بعد، والطلب على الوصول السلس إلى البيانات والتطبيقات تدفع الشركات إلى اعتماد منصات البنية التحتية كخدمة التي توفر مرونة وأمانًا وقدرات تكامل محسنة، مما يعزز بشكل كبير الطلب على حلول البنية التحتية كخدمة ويدفع توسع السوق عالميًا.

تحليل سوق البنية التحتية كخدمة

- توفر البنية التحتية كخدمة موارد حوسبة افتراضية عبر الإنترنت. وتقدم حلولاً قابلة للتطوير وفعّالة من حيث التكلفة لقوة الحوسبة والتخزين والشبكات دون الحاجة إلى معدات مادية. تستخدم الشركات البنية التحتية كخدمة لإدارة الموارد بمرونة، وتقليل النفقات الرأسمالية، وتعزيز الكفاءة التشغيلية. كما تدعم تطبيقات متنوعة، من استضافة المواقع إلى معالجة البيانات المعقدة.

- الطلب المتزايد على البنية التحتية كخدمة مدفوع في المقام الأول بالحاجة إلى حلول سحابية مرنة وفعالة من حيث التكلفة تدعم العمل عن بعد وتحليلات البيانات الضخمة واستضافة التطبيقات، إلى جانب التركيز المتزايد على استمرارية الأعمال والتعافي من الكوارث وقابلية التوسع السريع لتلبية أحمال العمل المتقلبة.

- سيطرت أمريكا الشمالية على سوق البنية التحتية كخدمة بحصة 45% في عام 2024، وذلك بسبب اعتماد السحابة على نطاق واسع عبر المؤسسات، والبنية التحتية المتقدمة لتكنولوجيا المعلومات، والاستثمارات القوية في مبادرات التحول الرقمي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق البنية التحتية كخدمة خلال فترة التنبؤ بسبب التحول الرقمي السريع والتوسع الحضري وتوسع انتشار الإنترنت في الاقتصادات الناشئة مثل الصين والهند واليابان وأستراليا.

- هيمن قطاع التخزين على السوق بحصة سوقية بلغت 38.5% في عام 2024، وذلك بفضل الزيادة الهائلة في توليد البيانات والحاجة إلى حلول تخزين قابلة للتطوير وآمنة وعالية الأداء. تعتمد المؤسسات بشكل كبير على التخزين السحابي للنسخ الاحتياطي، والتعافي من الكوارث، والوصول السلس إلى البيانات المهمة، مما جعل التخزين العمود الفقري لعروض البنية التحتية كخدمة.

نطاق التقرير وتقسيم سوق البنية التحتية كخدمة

|

صفات |

رؤى السوق الرئيسية للبنية التحتية كخدمة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق البنية التحتية كخدمة

التوسع المتزايد لاستراتيجيات السحابة المتعددة

- إن الاتجاه المهم والمتسارع في سوق البنية التحتية كخدمة العالمية هو التوسع المتزايد لاستراتيجيات السحابة المتعددة، حيث تستفيد المؤسسات من العديد من موفري السحابة مثل Amazon Web Services (AWS) وMicrosoft Azure وGoogle Cloud Platform (GCP) لتحسين توزيع عبء العمل وتعزيز المرونة وتجنب حبس البائعين.

- على سبيل المثال، تستخدم الشركات الكبرى مثل Netflix خدمة AWS لأحمال العمل الأساسية الخاصة بها مع دمج Google Cloud لتحليلات البيانات وAzure لتطبيقات المؤسسات، مما يضمن المرونة وتحسين التكلفة عبر احتياجات الأعمال المتنوعة

- يتيح اعتماد السحابة المتعددة للمؤسسات تصميم حلول البنية التحتية بناءً على متطلبات التطبيق المحددة، ومتطلبات الامتثال، والاعتبارات الجغرافية، مما يوفر تحكمًا معززًا وتخفيف المخاطر؛ تقدم شركات مثل IBM Cloud وVMware أدوات إدارة سحابية متعددة متقدمة تبسط التكامل والتنسيق عبر السحابات.

- يتطلب التعقيد المتزايد لبيئات تكنولوجيا المعلومات قابلية التشغيل البيني السلس والإدارة الموحدة عبر منصات سحابية متعددة، مما يسمح للمؤسسات بتخصيص الموارد بشكل ديناميكي وتحسين التعافي من الكوارث والحفاظ على توفر الخدمة المستمر

- يدفع هذا الاتجاه موفري البنية التحتية كخدمة إلى تطوير واجهات برمجة تطبيقات أكثر تطوراً وأطر أمنية وقدرات سحابية هجينة، مما يمكّن الشركات من بناء بنى تحتية لتكنولوجيا المعلومات مرنة وقابلة للتطوير ورشيقة تتكيف مع متطلبات السوق المتطورة.

- يؤدي التركيز المتزايد على استراتيجيات السحابة المتعددة إلى تحويل نماذج اعتماد السحابة في المؤسسات، حيث تعطي الشركات الأولوية للسرعة والكفاءة من حيث التكلفة والامتثال، وبالتالي تسريع الطلب على حلول البنية التحتية القوية كخدمة التي تدعم عمليات السحابة المتعددة السلسة.

ديناميكيات سوق البنية التحتية كخدمة

سائق

"التركيز المتزايد على الأعمال الأساسية"

- إن الطلب المتزايد من المؤسسات للتركيز على أنشطتها التجارية الأساسية مع الاستعانة بمصادر خارجية لإدارة البنية التحتية لتكنولوجيا المعلومات هو محرك مهم للاعتماد المتزايد على حلول البنية التحتية كخدمة

- على سبيل المثال، في مارس 2025، أطلقت شركة IBM البنية التحتية المُدارة المُحسّنة كعروض خدمة تهدف إلى تمكين المؤسسات من تفريغ عمليات البنية التحتية المعقدة وتركيز الموارد على الابتكار ونمو الأعمال، مما يضع نفسها كممكّن رئيسي في السوق.

- مع مواجهة الشركات لتعقيدات وتكاليف تكنولوجيا المعلومات المتزايدة، توفر البنية الأساسية كخدمة موارد حوسبة قابلة للتطوير حسب الطلب، مما يسمح للشركات بتقليل النفقات الرأسمالية والأعباء التشغيلية المرتبطة بصيانة مراكز البيانات المادية

- علاوة على ذلك، فإن التحول نحو التحول الرقمي ونماذج التطوير الرشيقة يدفع المؤسسات إلى اعتماد منصات البنية التحتية كخدمة التي تسهل نشر التطبيقات والخدمات بشكل أسرع، مما يحسن وقت طرح المنتجات في السوق وكفاءة التشغيل.

- إن القدرة على الاستفادة من موفري خدمات السحابة الخبراء لإدارة البنية التحتية والأمن والامتثال تمكن المؤسسات من تبسيط عمليات تكنولوجيا المعلومات وتوجيه التركيز نحو المبادرات الاستراتيجية، وبالتالي دفع زيادة استخدام البنية التحتية كخدمة عبر قطاعات الصناعة المتنوعة.

ضبط النفس/التحدي

"التعقيد في الهجرة والتكامل"

- يشكل التعقيد المتضمن في نقل أحمال عمل تكنولوجيا المعلومات الحالية ودمج الأنظمة القديمة المتنوعة مع منصات البنية الأساسية كخدمة تحديًا كبيرًا لاعتماد السوق، حيث تواجه المؤسسات غالبًا مشكلات التوافق والاضطرابات التشغيلية

- على سبيل المثال، تواجه المؤسسات التي تنتقل إلى بيئات البنية الأساسية كخدمة مثل AWS أو Microsoft Azure أو Google Cloud صعوبات متكررة في ضمان انتقال البيانات بسلاسة والتوافق مع التطبيقات المحلية، مما يتسبب في حدوث تأخيرات وزيادة التكاليف

- تتطلب معالجة هذه التحديات تخطيطًا شاملاً وأدوات هجرة قوية ودعمًا من الخبراء؛ حيث توفر شركات مثل VMware وIBM حلولًا سحابية هجينة متخصصة وخدمات هجرة مصممة لتبسيط التكامل وتقليل وقت التوقف أثناء عمليات الانتقال.

- بالإضافة إلى ذلك، فإن المخاوف بشأن أمن البيانات والامتثال وتدهور الأداء المحتمل أثناء الهجرة تزيد من تعقيد عملية التبني، وخاصة بالنسبة للصناعات الخاضعة للتنظيم الشديد مثل الخدمات المصرفية والرعاية الصحية.

- إن التغلب على هذه العقبات من خلال أطر الهجرة المحسنة وواجهات برمجة التطبيقات الموحدة والتعاون الأقوى بين موفري الخدمات السحابية وفرق تكنولوجيا المعلومات في المؤسسات سيكون أمرًا بالغ الأهمية لتسريع نمو سوق البنية التحتية كخدمة وقبول المؤسسات الأوسع.

نطاق سوق البنية التحتية كخدمة

يتم تقسيم السوق على أساس نوع المكون، ونوع المستخدم، والقطاع الصناعي، والخدمات، والنشر.

- حسب نوع المكون

بناءً على نوع المكونات، يُقسّم سوق البنية التحتية كخدمة إلى وحدات تخزين، وشبكات، وأجهزة حاسوب، وغيرها. وقد هيمن قطاع التخزين على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2024، مدفوعًا بالزيادة الهائلة في توليد البيانات والحاجة إلى حلول تخزين قابلة للتطوير وآمنة وعالية الأداء. تعتمد المؤسسات بشكل كبير على التخزين السحابي للنسخ الاحتياطي، والتعافي من الكوارث، والوصول السلس إلى البيانات المهمة، مما جعل التخزين العمود الفقري لعروض البنية التحتية كخدمة.

من المتوقع أن يشهد قطاع الشبكات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الاتصال عالي السرعة، وانخفاض زمن الوصول، ونقل البيانات الآمن لدعم التطبيقات السحابية، ونشر إنترنت الأشياء، والحوسبة الطرفية. وتُعزز ابتكارات مثل الجيل الخامس والشبكات المُعرّفة بالبرمجيات قدرات الشبكات، مما يجذب الشركات إلى تحديث بنيتها التحتية السحابية.

- حسب نوع المستخدم

بناءً على نوع المستخدم، يُقسّم سوق البنية التحتية كخدمة إلى شركات صغيرة ومتوسطة وكبيرة. وقد استحوذت الشركات الكبيرة على أكبر حصة من إيرادات السوق في عام 2024، مدفوعةً باحتياجاتها الواسعة من البنية التحتية لتكنولوجيا المعلومات، وعملياتها متعددة المواقع، والطلب على موارد حوسبة قابلة للتوسع. وتستفيد هذه الشركات من كفاءة التكلفة، ومرونة تخصيص الموارد، وقدرات التعافي من الكوارث المُحسّنة التي توفرها حلول البنية التحتية كخدمة.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بجهود التحول الرقمي المتزايدة، وتبني الحوسبة السحابية لتقليل الإنفاق الرأسمالي الأولي، والوصول إلى البنية التحتية على مستوى المؤسسة دون الحاجة إلى فرق تكنولوجيا المعلومات الكبيرة.

- حسب القطاع الصناعي

بناءً على القطاعات، يُقسّم سوق البنية التحتية كخدمة إلى قطاعات الخدمات المصرفية، والخدمات المالية والتأمين، والحكومة والتعليم، والرعاية الصحية، والاتصالات وتكنولوجيا المعلومات، وتجارة التجزئة، والتصنيع، والإعلام والترفيه، وغيرها. وقد استحوذ قطاع الخدمات المصرفية والخدمات المالية والتأمين على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالامتثال التنظيمي الصارم، والحاجة إلى بنية تحتية آمنة، واعتماد حلول التحليلات السحابية وكشف الاحتيال.

من المتوقع أن يشهد قطاعا الحكومة والتعليم أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بمبادرات التحديث الحكومي، وزيادة الاستثمار في منصات التعلم الرقمي، والطلب على تقديم خدمات عامة فعّالة من خلال البنية التحتية السحابية. إضافةً إلى ذلك، تسعى مؤسسات القطاع العام إلى تحسين خدمات المواطنين، وشفافية البيانات، والتعاون بين الجهات من خلال الحلول السحابية. كما أن التركيز المتزايد على أمن البيانات، والامتثال للأطر التنظيمية، والحاجة إلى إدارة موارد تكنولوجيا المعلومات بكفاءة عالية، يُسرّع من اعتماد السحابة في قطاعي الحكومة والتعليم.

- حسب الخدمات

بناءً على الخدمات، يُقسّم سوق البنية التحتية كخدمة إلى خدمات الاستضافة المُدارة، والتخزين كخدمة، والحوسبة عالية الأداء كخدمة، والتعافي من الكوارث كخدمة، ومراكز البيانات كخدمة، وأجهزة سطح المكتب كخدمة، واستضافة التطبيقات كخدمة، وغيرها. وقد استحوذ قطاع خدمات الاستضافة المُدارة على أكبر حصة من إيرادات السوق في عام 2024، مدعومًا بتزايد تعقيد تكنولوجيا المعلومات والحاجة إلى إدارة متخصصة ومراقبة وصيانة للبنية التحتية السحابية.

من المتوقع أن يشهد قطاع التعافي من الكوارث كخدمة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد تهديدات الأمن السيبراني والحاجة الماسة لحلول استمرارية الأعمال التي تقلل من وقت التوقف عن العمل ومخاطر فقدان البيانات من خلال أنظمة التعافي التلقائي من الأعطال. كما أن المتطلبات التنظيمية المتزايدة لحماية البيانات والتكلفة العالية لعمليات التعافي من الكوارث اليدوية تُسرّع من اعتماد عروض DRaaS القابلة للتطوير والفعالة من حيث التكلفة والموثوقة في جميع القطاعات.

- حسب النشر

بناءً على النشر، يُقسّم سوق البنية التحتية كخدمة إلى سحابة عامة، وسحابة خاصة، وسحابة هجينة. هيمن قطاع السحابة العامة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، بفضل كفاءة التكلفة، وقابلية التوسع، وسهولة الوصول للشركات من جميع الأحجام.

من المتوقع أن يشهد قطاع السحابة الهجينة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بتفضيل المؤسسات لبيئات السحابة المرنة التي تجمع بين البنية التحتية المحلية وموارد السحابة لتحسين الأمان والتحكم وتوزيع عبء العمل وفقًا لاحتياجات العمل والتنظيم.

تحليل إقليمي لسوق البنية التحتية كخدمة

- سيطرت أمريكا الشمالية على سوق البنية التحتية كخدمة مع أكبر حصة إيرادات بنسبة 45٪ في عام 2024، مدفوعة باعتماد السحابة على نطاق واسع عبر المؤسسات، والبنية التحتية المتقدمة لتكنولوجيا المعلومات، والاستثمارات القوية في مبادرات التحول الرقمي.

- تعطي الشركات والوكالات الحكومية في المنطقة الأولوية للتوسع والأمان والامتثال، مما يؤدي إلى زيادة الطلب على حلول البنية التحتية كخدمة التي تمكن موارد الحوسبة المرنة والتعافي من الكوارث

- ويتم دعم هذه الهيمنة أيضًا من خلال النضج السحابي العالي، ووجود مزودي خدمات السحابة الرائدين، والتحول المتزايد نحو النشر السحابي الهجين والمتعدد، مما يجعل أمريكا الشمالية سوقًا رئيسيًا للبنية التحتية كخدمة في كل من القطاعين التجاري والعام.

نظرة ثاقبة على سوق البنية التحتية كخدمة في الولايات المتحدة

استحوذ سوق البنية التحتية كخدمة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بجهود التحول الرقمي المتسارعة وتزايد تطوير التطبيقات السحابية. وتستثمر الشركات بكثافة في البنية التحتية القابلة للتطوير والمتاحة عند الطلب لدعم العمل عن بُعد، وتحليلات البيانات الضخمة، وأحمال عمل الذكاء الاصطناعي. ويساهم الحضور القوي لشركات السحابة العالمية العملاقة والتبني المبكر لخدمات السحابة المبتكرة، إلى جانب التركيز التنظيمي على أمن البيانات والخصوصية، في تسريع نمو سوق البنية التحتية كخدمة في الولايات المتحدة.

نظرة عامة على سوق البنية التحتية كخدمة في أوروبا

من المتوقع أن ينمو سوق البنية التحتية كخدمة في أوروبا بمعدل نمو سنوي مركب ثابت خلال فترة التوقعات، مدفوعًا بلوائح حماية البيانات الصارمة، مثل اللائحة العامة لحماية البيانات (GDPR)، وتزايد الوعي بالحوسبة السحابية، وزيادة استثمارات القطاع العام في البنية التحتية الرقمية. ويشجع تركيز المنطقة على سيادة السحابة وإقامة البيانات على تبني نماذج السحابة الخاصة والهجينة. كما يدعم هذا النمو التحول الرقمي في قطاعات البنوك والتصنيع والخدمات العامة، حيث تسعى المؤسسات إلى حلول بنية تحتية سحابية آمنة ومتوافقة.

نظرة عامة على سوق البنية التحتية كخدمة في المملكة المتحدة

من المتوقع أن يشهد سوق البنية التحتية كخدمة في المملكة المتحدة نموًا قويًا، مدفوعًا بالمبادرات الحكومية القوية التي تُعزز سياسات الحوسبة السحابية، وتُوسّع نطاق استخدام البنية التحتية السحابية في قطاعي الخدمات المالية والرعاية الصحية. كما يُسهم الطلب المتزايد على موارد تكنولوجيا المعلومات منخفضة التكلفة والقابلة للتطوير، واستراتيجيات استمرارية الأعمال القائمة على الحوسبة السحابية، في تعزيز توسع السوق. وتُسهم البنية التحتية المتطورة للاتصالات في المملكة المتحدة، والقبول المتزايد لنشر السحابة الهجينة، في تعزيز زخم السوق.

نظرة عامة على سوق البنية التحتية كخدمة في ألمانيا

من المتوقع أن يشهد سوق البنية التحتية كخدمة في ألمانيا نموًا ملحوظًا، مدعومًا بتبني قطاعي التصنيع والصناعة القويين لمبادرات الثورة الصناعية الرابعة. ويتماشى التركيز على خصوصية البيانات وأمنها والامتثال مع الطلب على خدمات الحوسبة السحابية الخاصة والهجينة. كما أن تزايد اعتماد الحوسبة السحابية في قطاعي السيارات والرعاية الصحية والمؤسسات الحكومية يُسرّع من نشر خدمات البنية التحتية كخدمة. كما أن تركيز الدولة على تكنولوجيا المعلومات الخضراء وحلول البنية التحتية السحابية المستدامة يدعم تطوير السوق.

نظرة عامة على سوق البنية التحتية كخدمة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يُسجل سوق البنية التحتية كخدمة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتحول الرقمي السريع والتحضر، وتوسع انتشار الإنترنت في الاقتصادات الناشئة مثل الصين والهند واليابان وأستراليا. وتُعدّ مبادرات الحوسبة السحابية الحكومية، وزيادة الاستثمارات في المدن الذكية، ونمو الشركات الصغيرة والمتوسطة التي تتبنى البنية التحتية السحابية لخفض تكاليف تكنولوجيا المعلومات، عوامل نمو رئيسية. علاوة على ذلك، يُعزز الدور المتنامي للمنطقة كمركز للتصنيع والابتكار في تقنيات الحوسبة السحابية إمكانية الوصول إلى حلول البنية التحتية كخدمة وبأسعار معقولة.

نظرة عامة على سوق البنية التحتية كخدمة في اليابان

يدعم نمو سوق البنية التحتية كخدمة في اليابان منظومة التكنولوجيا المتقدمة، والتركيز القوي على الأتمتة، والاعتماد المتزايد على الخدمات السحابية في قطاعات التصنيع والتمويل والرعاية الصحية. ويدفع شيخوخة السكان ونقص العمالة عجلة الأتمتة والتحول إلى السحابة لتحقيق الكفاءة التشغيلية. كما أن دمج البنية التحتية كخدمة مع تقنيات إنترنت الأشياء والذكاء الاصطناعي في المصانع الذكية والبنية التحتية الحضرية يُعزز توسع السوق.

نظرة على سوق البنية التحتية كخدمة في الصين

استحوذت الصين على أكبر حصة من الإيرادات في سوق خدمات البنية التحتية في منطقة آسيا والمحيط الهادئ عام 2024، مدعومةً بسياسات حكومية تدعم تطوير البنية التحتية السحابية ونمو الاقتصاد الرقمي. ويعزز التوسع الحضري السريع، وتنامي الوعي السحابي، وتزايد عدد مراكز البيانات، الطلب في قطاعات مثل التجزئة والاتصالات والتصنيع. كما أن قوة مزودي خدمات السحابة المحليين في الصين، والاستثمارات في أمن السحابة والذكاء الاصطناعي، تُعزز مسار نمو سوق خدمات البنية التحتية.

حصة سوق البنية التحتية كخدمة

إن البنية التحتية كصناعة خدمات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- إس إل بي (الولايات المتحدة)

- أدتران (الولايات المتحدة)

- شركة فوجيكورا المحدودة (اليابان)

- شركة EXFO (كندا)

- شركة سوميتومو للصناعات الكهربائية المحدودة (اليابان)

- شركة لومينتوم للعمليات ذ.م.م (الولايات المتحدة)

- شركة دي إس آي تي سوليوشنز المحدودة (إسرائيل)

- باندويفير (المملكة المتحدة)

- شركة كواليترول ذ.م.م (الولايات المتحدة)

- شركة فيافي سوليوشنز (الولايات المتحدة)

- أومنيسنز (سويسرا)

- شركة NBG القابضة المحدودة (النمسا)

- مجموعة زايو، ذ.م.م (الولايات المتحدة)

- حلول CommVerge (الصين)

- هاليبرتون (الإمارات العربية المتحدة)

- شركة LANCIER Monitoring GmbH (ألمانيا)

- شركة M2Optics، المحدودة (الولايات المتحدة)

- شركة فوروكاوا الكهربائية المحدودة (اليابان)

ما هي التطورات الأخيرة في سوق البنية التحتية العالمية كخدمة؟

- في ديسمبر 2023، دخلت ZKTeco في شراكة مع Amazon Web Services (AWS) لإطلاق منصة Minerva IoT المبتكرة، مستفيدةً من البنية التحتية السحابية القوية لـ AWS لتعزيز قدراتها السحابية. من المتوقع أن يعزز هذا التعاون مكانة ZKTeco في سوق البنية التحتية كخدمة من خلال توفير منصة إنترنت أشياء آمنة وقابلة للتطوير بميزات متقدمة، مما يعزز اعتماد حلول إنترنت الأشياء السحابية.

- في نوفمبر 2023، أطلقت شركة Leaseweb Global برنامجًا جديدًا لشركاء القنوات في المملكة المتحدة، مُصمم خصيصًا لمُقدمي الخدمات المُدارة (MSPs). تهدف هذه المبادرة إلى توسيع نطاق Leaseweb السوقي من خلال تعزيز شراكات المبيعات طويلة الأمد، وتمكين مُقدمي الخدمات المُدارة من تقديم خدمات سحابية واستشارات استراتيجية، مما يُعزز الطلب على عروض البنية التحتية كخدمة في المنطقة.

- في أغسطس 2023، وسّعت سيسكو وكيندريل شراكتهما لتعزيز إدارة المخاطر السيبرانية في المؤسسات. سيتكامل حل كيندريل للصمود السيبراني الآن مع منصة سيسكو سيكيوريتي كلاود، التي تتضمن نظام الدفاع متعدد السحابات للأمن الموحد، ونظام ديو للتحكم في الوصول، وميزات الكشف والاستجابة الموسعة.

- في مايو 2023، أعلنت كيندريل وكلاود فلير عن شراكة لتحديث شبكات الشركات. يجمع هذا التعاون بين تقنية الثقة الصفرية من كلاود فلير وخدمة الشبكة الواسعة كخدمة من كيندريل، لتوفير اتصال سحابي فعال وقابل للتوسع للشركات. يهدف هذا التكامل إلى تبسيط إدارة الشبكة وتعزيز الأمان لبيئات السحابة المتنوعة.

- في ديسمبر 2022، أطلقت F5 حلها لحماية البنية التحتية لتطبيقات السحابة الموزعة، مما عزز إمكانية مراقبة التطبيقات وأمانها للبنى التحتية السحابية الأصلية. يعزز هذا التطوير القدرة التنافسية لشركة F5 في السوق من خلال تلبية احتياجات الأمن والأداء الحرجة، وتشجيع تبني تطبيقات سحابية آمنة على نطاق أوسع ضمن قطاع البنية التحتية كخدمة.

- في أكتوبر 2022، عززت لينوفو حلها التكنولوجي TruScale للبنية التحتية كخدمة من خلال شراكات موسعة مع Nutanix وVeeam وRed Hat. وقد زاد هذا التحسين من قبول العملاء من خلال توفير أمان مُحسّن، وتحكم محلي، ومرونة سحابية هجينة، مما عزز مكانة لينوفو في سوق البنية التحتية الهجينة كخدمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق البنية التحتية العالمية كخدمة

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2. تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق البنية التحتية العالمية كخدمة

2.3 شبكة تحديد مواقع البائعين

2.4 منحنى خط حياة التكنولوجيا

2.5 دليل السوق

2.6 النمذجة متعددة المتغيرات

2.7 التحليل من الأعلى إلى الأسفل

2.8 معايير القياس

2.9 تحليل حصة البائع

2.10 نقاط البيانات من المقابلات الأولية الرئيسية

2.11 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.12 البنية التحتية العالمية كسوق خدمات: لمحة بحثية

2.13 الافتراضات

3. نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4. الملخص التنفيذي

5. رؤى مميزة

5.1 القوى الخمس لحمالين

5.2 المعايير التنظيمية

5.3 الاتجاهات التكنولوجية

5.4 تحليل التسعير

5.5 دراسة الحالة

5.6 تحليل مقارن للشركة

6. البنية التحتية العالمية كسوق للخدمات، من خلال الحلول

6.1 نظرة عامة

6.2 الاستضافة المُدارة

6.3 التخزين كخدمة

6.3.1 التخزين القائم على شبكة منطقة STORGAE (SAN)

6.3.2 وحدة التخزين المتصلة بالشبكة (NAS)

6.4 التعافي من الكوارث كخدمة (DRAAS)

6.5 الموقع المشترك

6.6 إدارة الشبكة

6.7 تسليم المحتوى

6.8 الحوسبة عالية الأداء كخدمة

6.9 آخرون

7. البنية التحتية العالمية كسوق خدمات، حسب طريقة النشر

7.1 نظرة عامة

7.2 السحابة العامة

7.3 السحابة الخاصة

7.4 السحابة الهجينة

8. البنية التحتية العالمية كسوق للخدمات، حسب حجم المؤسسة

8.1 نظرة عامة

8.2 الشركات الصغيرة والمتوسطة الحجم

8.3 الشركات الكبيرة

9. البنية التحتية العالمية كسوق للخدمات، حسب القطاعات

9.1 نظرة عامة على الحجم

9.2 تكنولوجيا المعلومات والاتصالات

9.2.1 الحل

9.2.1.1. الاستضافة المُدارة

9.2.1.2. التخزين كخدمة

9.2.1.3. التخزين القائم على شبكة منطقة STORGAE (SAN)

9.2.1.4. خدمة التعافي من الكوارث (DRAAS)

9.2.1.5. التواجد المشترك

9.2.1.6. إدارة الشبكة

9.2.1.7. تسليم المحتوى

9.2.1.8. الحوسبة عالية الأداء كخدمة

9.2.1.9. آخرون

9.3 الخدمات المصرفية والمالية والتأمين (BFSI)

9.3.1 الحل

9.3.1.1. الاستضافة المُدارة

9.3.1.2. التخزين كخدمة

9.3.1.3. التخزين القائم على شبكة منطقة STORGAE (SAN)

9.3.1.4. خدمة التعافي من الكوارث (DRAAS)

9.3.1.5. التواجد المشترك

9.3.1.6. إدارة الشبكة

9.3.1.7. تسليم المحتوى

9.3.1.8. الحوسبة عالية الأداء كخدمة

9.3.1.9. آخرون

9.4 الرعاية الصحية

9.4.1 الحل

9.4.1.1. الاستضافة المُدارة

9.4.1.2. التخزين كخدمة

9.4.1.3. التخزين القائم على شبكة منطقة STORGAE (SAN)

9.4.1.4. خدمة التعافي من الكوارث (DRAAS)

9.4.1.5. التواجد المشترك

9.4.1.6. إدارة الشبكة

9.4.1.7. تسليم المحتوى

9.4.1.8. الحوسبة عالية الأداء كخدمة

9.4.1.9. آخرون

9.5 تجارة التجزئة والتجارة الإلكترونية

9.5.1 الحل

9.5.1.1. الاستضافة المُدارة

9.5.1.2. التخزين كخدمة

9.5.1.3. التخزين القائم على شبكة منطقة STORGAE (SAN)

9.5.1.4. خدمة التعافي من الكوارث (DRAAS)

9.5.1.5. التواجد المشترك

9.5.1.6. إدارة الشبكة

9.5.1.7. تسليم المحتوى

9.5.1.8. الحوسبة عالية الأداء كخدمة

9.5.1.9. آخرون

9.6 الحكومة والدفاع

9.6.1 الحل

9.6.1.1. الاستضافة المُدارة

9.6.1.2. التخزين كخدمة

9.6.1.3. التخزين القائم على شبكة منطقة STORGAE (SAN)

9.6.1.4. خدمة التعافي من الكوارث (DRAAS)

9.6.1.5. التواجد المشترك

9.6.1.6. إدارة الشبكة

9.6.1.7. تسليم المحتوى

9.6.1.8. الحوسبة عالية الأداء كخدمة

9.6.1.9. آخرون

9.7 الطاقة والمرافق

9.7.1 الحل

9.7.1.1. الاستضافة المُدارة

9.7.1.2. التخزين كخدمة

9.7.1.3. التخزين القائم على شبكة منطقة STORGAE (SAN)

9.7.1.4. خدمة التعافي من الكوارث (DRAAS)

9.7.1.5. التواجد المشترك

9.7.1.6. إدارة الشبكة

9.7.1.7. تسليم المحتوى

9.7.1.8. الحوسبة عالية الأداء كخدمة

9.7.1.9. آخرون

9.8 التصنيع

9.8.1 الحل

9.8.1.1. الاستضافة المُدارة

9.8.1.2. التخزين كخدمة

9.8.1.3. التخزين القائم على شبكة منطقة STORGAE (SAN)

9.8.1.4. خدمة التعافي من الكوارث (DRAAS)

9.8.1.5. التواجد المشترك

9.8.1.6. إدارة الشبكة

9.8.1.7. تسليم المحتوى

9.8.1.8. الحوسبة عالية الأداء كخدمة

9.8.1.9. آخرون

9.9 آخرون

10. البنية التحتية العالمية كسوق للخدمات، حسب المنطقة

10.1 البنية التحتية العالمية كسوق للخدمات، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

10.1.1 أمريكا الشمالية

10.1.1.1. الولايات المتحدة

10.1.1.2. كندا

10.1.1.3. المكسيك

10.1.2 أوروبا

10.1.2.1. ألمانيا

10.1.2.2. فرنسا

10.1.2.3. المملكة المتحدة

10.1.2.4. إيطاليا

10.1.2.5. إسبانيا

10.1.2.6. روسيا

10.1.2.7. تركيا

10.1.2.8. بلجيكا

10.1.2.9. هولندا

10.1.2.10. سويسرا

10.1.2.11. النرويج

10.1.2.12. فنلندا

10.1.2.13. الدنمارك

10.1.2.14. السويد

10.1.2.15. بولندا

10.1.2.16. بقية أوروبا

10.1.3 منطقة آسيا والمحيط الهادئ

10.1.3.1. اليابان

10.1.3.2. الصين

10.1.3.3. كوريا الجنوبية

10.1.3.4. الهند

10.1.3.5. أستراليا

10.1.3.6. سنغافورة

10.1.3.7. تايلاند

10.1.3.8. ماليزيا

10.1.3.9. إندونيسيا

10.1.3.10. الفلبين

10.1.3.11. نيوزيلندا

10.1.3.12. تايوان

10.1.3.13. فيتنام

10.1.3.14. بقية دول آسيا والمحيط الهادئ

10.1.4 أمريكا الجنوبية

10.1.4.1. البرازيل

10.1.4.2. الأرجنتين

10.1.4.3. بقية أمريكا الجنوبية

10.1.5 الشرق الأوسط وأفريقيا

10.1.5.1. جنوب أفريقيا

10.1.5.2. مصر

10.1.5.3. المملكة العربية السعودية

10.1.5.4. الإمارات العربية المتحدة

10.1.5.5. إسرائيل

10.1.5.6. عُمان

10.1.5.7. البحرين

10.1.5.8. الكويت

10.1.5.9. قطر

10.1.5.10. بقية دول الشرق الأوسط وأفريقيا

10.2 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

11. البنية التحتية العالمية كسوق خدمات، مشهد الشركة

11.1 تحليل أسهم الشركة: عالميًا

11.2 تحليل أسهم الشركة: أمريكا الشمالية

11.3 تحليل أسهم الشركة: أوروبا

11.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

11.5 عمليات الدمج والاستحواذ

11.6 تطوير المنتجات الجديدة والموافقات عليها

11.7 التوسعات

11.8 التغييرات التنظيمية

11.9 الشراكة والتطورات الاستراتيجية الأخرى

12. البنية التحتية العالمية كسوق خدمات، تحليل SWOT

13. البنية التحتية العالمية كسوق خدمات، نبذة عن الشركة

13.1 خدمات أمازون ويب (AWS)

13.1.1 لمحة عامة عن الشركة

13.1.2 تحليل الإيرادات

13.1.3 التواجد الجغرافي

13.1.4 محفظة المنتجات

13.1.5 التطورات الأخيرة

13.2 شركة مايكروسوفت

13.2.1 لمحة عامة عن الشركة

13.2.2 تحليل الإيرادات

13.2.3 التواجد الجغرافي

13.2.4 محفظة المنتجات

13.2.5 التطورات الأخيرة

13.3 شركة الآلات التجارية الدولية (IBM)

13.3.1 لمحة عامة عن الشركة

13.3.2 تحليل الإيرادات

13.3.3 التواجد الجغرافي

13.3.4 محفظة المنتجات

13.3.5 التطورات الأخيرة

13.4 جوجل

13.4.1 لمحة عامة عن الشركة

13.4.2 تحليل الإيرادات

13.4.3 التواجد الجغرافي

13.4.4 محفظة المنتجات

13.4.5 التطورات الأخيرة

13.5 علي بابا

13.5.1 لمحة عن الشركة

13.5.2 تحليل الإيرادات

13.5.3 التواجد الجغرافي

13.5.4 محفظة المنتجات

13.5.5 التطورات الأخيرة

13.6 تكنولوجيا مساحة الرفوف

13.6.1 لمحة عامة عن الشركة

13.6.2 تحليل الإيرادات

13.6.3 التواجد الجغرافي

13.6.4 محفظة المنتجات

13.6.5 التطورات الأخيرة

13.7 في إم وير

13.7.1 لمحة عامة عن الشركة

13.7.2 تحليل الإيرادات

13.7.3 التواجد الجغرافي

13.7.4 محفظة المنتجات

13.7.5 التطورات الأخيرة

13.8 شركة كيندريل

13.8.1 لمحة عامة عن الشركة

13.8.2 تحليل الإيرادات

13.8.3 التواجد الجغرافي

13.8.4 محفظة المنتجات

13.8.5 التطورات الأخيرة

13.9 شركة سيسكو سيستمز

13.9.1 لمحة عامة عن الشركة

13.9.2 تحليل الإيرادات

13.9.3 التواجد الجغرافي

13.9.4 محفظة المنتجات

13.9.5 التطورات الأخيرة

13.10 فوجيتسو

13.10.1 لمحة عامة عن الشركة

13.10.2 تحليل الإيرادات

13.10.3 التواجد الجغرافي

13.10.4 محفظة المنتجات

13.10.5 التطورات الأخيرة

13.11 أوراكل

13.11.1 لمحة عامة عن الشركة

13.11.2 تحليل الإيرادات

13.11.3 التواجد الجغرافي

13.11.4 محفظة المنتجات

13.11.5 التطورات الأخيرة

13.12 أكسنتشر

13.12.1 لمحة عامة عن الشركة

13.12.2 تحليل الإيرادات

13.12.3 التواجد الجغرافي

13.12.4 محفظة المنتجات

13.12.5 التطورات الأخيرة

13.13 شركة إتش سي إل تكنولوجيز المحدودة

13.13.1 لمحة عامة عن الشركة

13.13.2 تحليل الإيرادات

13.13.3 التواجد الجغرافي

13.13.4 محفظة المنتجات

13.13.5 التطورات الأخيرة

13.14 أتوس

13.14.1 لمحة عامة عن الشركة

13.14.2 تحليل الإيرادات

13.14.3 التواجد الجغرافي

13.14.4 محفظة المنتجات

13.14.5 التطورات الأخيرة

13.15 أطلسيان

13.15.1 لمحة عامة عن الشركة

13.15.2 تحليل الإيرادات

13.15.3 التواجد الجغرافي

13.15.4 محفظة المنتجات

13.15.5 التطورات الأخيرة

13.16 شركة ريد هات

13.16.1 لمحة عامة عن الشركة

13.16.2 تحليل الإيرادات

13.16.3 التواجد الجغرافي

13.16.4 محفظة المنتجات

13.16.5 التطورات الأخيرة

13.17 شركة ديل

13.17.1 لمحة عامة عن الشركة

13.17.2 تحليل الإيرادات

13.17.3 التواجد الجغرافي

13.17.4 محفظة المنتجات

13.17.5 التطورات الأخيرة

13.18 هواوي

13.18.1 لمحة عامة عن الشركة

13.18.2 تحليل الإيرادات

13.18.3 التواجد الجغرافي

13.18.4 محفظة المنتجات

13.18.5 التطورات الأخيرة

13.19 شركة ريدسنتريك بي إل سي

13.19.1 لمحة عامة عن الشركة

13.19.2 تحليل الإيرادات

13.19.3 التواجد الجغرافي

13.19.4 محفظة المنتجات

13.19.5 التطورات الأخيرة

13.20 شركة NETMAGIC SOLUTIONS PVT. المحدودة.

13.20.1 لمحة عامة عن الشركة

13.20.2 تحليل الإيرادات

13.20.3 التواجد الجغرافي

13.20.4 محفظة المنتجات

13.20.5 التطورات الأخيرة

13.21 شركة إن تي تي المحدودة

13.21.1 لمحة عامة عن الشركة

13.21.2 تحليل الإيرادات

13.21.3 التواجد الجغرافي

13.21.4 محفظة المنتجات

13.21.5 التطورات الأخيرة

13.22 شركة ريلاينس للاتصالات

13.22.1 لمحة عامة عن الشركة

13.22.2 تحليل الإيرادات

13.22.3 التواجد الجغرافي

13.22.4 محفظة المنتجات

13.22.5 التطورات الأخيرة

13.23 شركة تاتا للاتصالات

13.23.1 لمحة عامة عن الشركة

13.23.2 تحليل الإيرادات

13.23.3 التواجد الجغرافي

13.23.4 محفظة المنتجات

13.23.5 التطورات الأخيرة

13.24 تقنيات سيفي

13.24.1 لمحة عامة عن الشركة

13.24.2 تحليل الإيرادات

13.24.3 التواجد الجغرافي

13.24.4 محفظة المنتجات

13.24.5 التطورات الأخيرة

13.25 شركة سيتريكس سيستمز

13.25.1 لمحة عامة عن الشركة

13.25.2 تحليل الإيرادات

13.25.3 التواجد الجغرافي

13.25.4 محفظة المنتجات

13.25.5 التطورات الأخيرة

13.26 شركة هيوليت باكارد لتطوير المشاريع المحدودة

13.26.1 لمحة عامة عن الشركة

13.26.2 تحليل الإيرادات

13.26.3 التواجد الجغرافي

13.26.4 محفظة المنتجات

13.26.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

14. التقارير ذات الصلة

15. الاستبيان

16. حول أبحاث سوق Data Bridge

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.