Global Intelligent Power Distribution Unit Pdu Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.81 Billion

USD

9.46 Billion

2024

2032

USD

4.81 Billion

USD

9.46 Billion

2024

2032

| 2025 –2032 | |

| USD 4.81 Billion | |

| USD 9.46 Billion | |

| % | |

|

تقسيم سوق وحدات توزيع الطاقة الذكية (PDU) العالمية، حسب النوع (قياسي، مُراقَب، ثنائي الدائرة، مفتاح نقل تلقائي، وحدة توزيع طاقة أساسية، مُبدّل، ومبادل حراري)، طور الطاقة (أحادي وثلاثي الطور)، التطبيق (مراكز البيانات، المختبرات التعليمية، التطبيقات التجارية/خزائن الشبكات، حلول الطاقة الصناعية، وأنظمة هواتف VoIP)، المستخدم النهائي (الطاقة، الاتصالات وتكنولوجيا المعلومات، الخدمات المصرفية والمالية والتأمين، النقل، التصنيع الصناعي، الحكومة، والرعاية الصحية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق وحدة توزيع الطاقة الذكية (PDU)

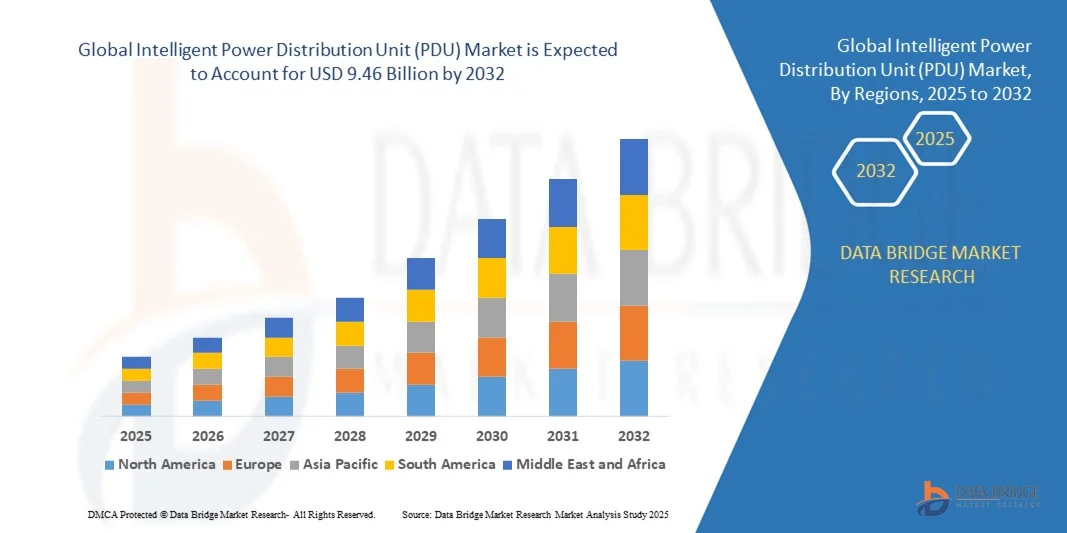

- تم تقييم حجم سوق وحدات توزيع الطاقة الذكية (PDU) العالمية بنحو 4.81 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.46 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.83٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على حلول إدارة الطاقة الموثوقة والفعالة عبر مراكز البيانات والمرافق الصناعية والمباني التجارية

- يؤدي الاعتماد المتزايد على الحوسبة السحابية ومراكز البيانات الطرفية والأجهزة التي تدعم إنترنت الأشياء إلى زيادة الحاجة إلى وحدات توزيع الطاقة الذكية التي توفر المراقبة في الوقت الفعلي وموازنة الحمل وتحسين الطاقة

تحليل سوق وحدات توزيع الطاقة الذكية (PDU)

- يؤدي التكامل المتزايد بين التقنيات الذكية وأنظمة المراقبة عن بعد إلى تحويل سوق وحدات توزيع الطاقة، مما يتيح الصيانة التنبؤية وكفاءة الطاقة وتحسين الموثوقية التشغيلية

- يؤدي التركيز المتزايد على خفض تكاليف الطاقة والبصمة الكربونية إلى تسريع اعتماد وحدات توزيع الطاقة الذكية، وخاصة في المناطق ذات نفقات الكهرباء المرتفعة واللوائح الصارمة المتعلقة بالطاقة

- سيطرت أمريكا الشمالية على سوق وحدات التوزيع الذكية بأكبر حصة إيرادات بلغت 37.5% في عام 2024، مدفوعةً بالاعتماد المتزايد على الحوسبة السحابية ومراكز البيانات والأتمتة الصناعية

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق وحدات توزيع الطاقة الذكية (PDU) العالمية ، مدفوعة بالتوسع الحضري السريع، والاعتماد المتزايد على الأنظمة الذكية والآلية

- حقق قطاع الطاقة المُبدّلة أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل قدرته على توفير التحكم عن بُعد في المنافذ الفردية، وتحسين إدارة الأحمال، وزيادة مرونة التشغيل. وتُستخدم وحدات توزيع الطاقة المُبدّلة على نطاق واسع في مراكز البيانات والمنشآت الصناعية لتوزيع الطاقة ومراقبتها بكفاءة.

نطاق التقرير وتقسيم سوق وحدات توزيع الطاقة الذكية (PDU)

|

صفات |

رؤى السوق الرئيسية لوحدة توزيع الطاقة الذكية (PDU) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق وحدات توزيع الطاقة الذكية (PDU)

صعود حلول توزيع الطاقة الذكية والمدعومة بتقنية إنترنت الأشياء

- يُحدث الاعتماد المتزايد على وحدات توزيع الطاقة الذكية والمدعومة بإنترنت الأشياء تحولاً جذرياً في مشهد توزيع الطاقة، من خلال تمكين المراقبة الفورية والصيانة التنبؤية وإدارة الأحمال آلياً. تُحسّن هذه الأنظمة كفاءة الطاقة وموثوقية التشغيل، لا سيما في مراكز البيانات والمنشآت الصناعية. يُمكّن دمج الذكاء الاصطناعي والتحليلات المتقدمة المُشغّلين من تحديد أوجه القصور، والتنبؤ بالأعطال قبل حدوثها، وتحسين استخدام الطاقة عبر أجهزة ومناطق متعددة.

- يُسرّع الطلب المتزايد على إمكانيات المراقبة والتحكم عن بُعد من نشر وحدات توزيع الطاقة الشبكية. تُمكّن هذه الحلول مديري المرافق من تتبع استهلاك الطاقة، واكتشاف الأعطال، وتحسين استهلاكها دون تدخل في الموقع، مما يُعزز الكفاءة التشغيلية. كما تُسهّل إمكانيات الوصول عن بُعد الاستجابة السريعة للحالات الشاذة وتُقلّل من مخاطر التوقف، مما يُحسّن الأداء العام للمرافق وموثوقيتها.

- إن وحدات توزيع الطاقة الذكية الحديثة، بفضل قابليتها للتطوير والتوسع وسهولة دمجها، تجعلها جذابةً للتركيبات الجديدة والتحديثات. ويمكن للمؤسسات نشر وحدات توزيع الطاقة المتقدمة دون الحاجة إلى تغييرات جوهرية في البنية التحتية، مما يضمن ترقيات فعالة من حيث التكلفة. كما تدعم مرونة وحدات توزيع الطاقة المعيارية التوسع التدريجي وتأهيل مراكز البيانات والمرافق الصناعية لمواكبة متطلبات الطاقة المتطورة.

- على سبيل المثال، في عام ٢٠٢٣، طبّقت العديد من مراكز البيانات واسعة النطاق في أمريكا الشمالية وحدات توزيع طاقة ذكية مدعومة بإنترنت الأشياء، وفّرت تحليلات طاقة آنية وموازنة أحمال آلية. وقد أدى ذلك إلى تقليل وقت التوقف عن العمل، وتحسين استهلاك الطاقة، وخفض تكاليف التشغيل. كما ساعد هذا النشر هذه المرافق على تحقيق أهداف الاستدامة وتحسين الامتثال لكفاءة الطاقة بشكل عام.

- في حين تُسرّع وحدات توزيع الطاقة الذكية كفاءة الطاقة وموثوقيتها، فإن تأثيرها يعتمد على الابتكار التكنولوجي المستمر، والأمن السيبراني، والتوافق مع الأنظمة الحالية. يجب على المصنّعين التركيز على حلول قوية وقابلة للتطوير وفعالة من حيث التكلفة للاستفادة الكاملة من طلب السوق. ويظل ضمان التكامل السلس مع البنية التحتية القديمة والالتزام بالمعايير الدولية عاملاً حاسماً في اعتماد هذه الحلول.

ديناميكيات سوق وحدات توزيع الطاقة الذكية (PDU)

سائق

تزايد الطلب على كفاءة الطاقة وإدارة الطاقة الموثوقة

- يُحفّز التركيز المتزايد على خفض تكاليف التشغيل والبصمة الكربونية اعتماد وحدات توزيع الطاقة الذكية (PDUs) في مراكز البيانات والمباني التجارية والمنشآت الصناعية. تُمكّن هذه الأنظمة من تحسين استخدام الطاقة وإدارة الأحمال. ومن خلال توفير رؤى عملية وتنبيهات آنية، تدعم وحدات توزيع الطاقة (PDUs) أيضًا الصيانة الاستباقية وتُطيل دورات حياة المعدات.

- تزداد وعي المؤسسات بالمخاطر المالية والتشغيلية المرتبطة بتوزيع الطاقة غير المُراقَب، مثل تعطل المعدات، وهدر الطاقة، والحمل الزائد. يُسرّع هذا الوعي من وتيرة الاستثمار في وحدات توزيع الطاقة الذكية. إن القدرة على منع الانقطاعات غير المتوقعة وتقليل استهلاك الكهرباء تُحسّن بشكل مباشر الكفاءة التشغيلية وفعالية التكلفة.

- تُشجع الحوافز الحكومية، ولوائح الطاقة، ومبادرات الاستدامة الشركات على نشر حلول توزيع الطاقة الموفرة للطاقة. تُعزز هذه الأطر الداعمة معدلات تبني هذه الحلول عالميًا. كما تُشجع اللوائح المتعلقة بكفاءة الطاقة وشهادات المباني الخضراء المؤسسات على اعتماد وحدات توزيع الطاقة المُدعمة بإنترنت الأشياء كجزء من استراتيجية الامتثال الخاصة بها.

- على سبيل المثال، في عام ٢٠٢٢، قامت العديد من المجمعات الصناعية الأوروبية بدمج وحدات توزيع الطاقة الذكية مع ميزات موازنة الأحمال والمراقبة الآلية، مما أدى إلى تحسين كفاءة الطاقة وتقليل الانقطاعات التشغيلية. كما ساعدت هذه النشرات المؤسسات على تحسين استخدام الموارد وتقليل تكاليف الصيانة مع دعم أهداف الاستدامة.

- في حين أن الوعي والدعم التنظيمي يُحركان السوق، إلا أن تبني الحلول يعتمد على التوافق التكنولوجي، وفعالية التكلفة، وسهولة النشر لمختلف أنواع المنشآت. تواجه المنشآت ذات البنية التحتية الكهربائية القديمة تحديات إضافية، مما يجعل التخطيط السليم واستراتيجيات التكامل أمرًا ضروريًا لنجاح التنفيذ.

ضبط النفس/التحدي

التكلفة الأولية العالية وتعقيد التكامل

- إن الاستثمار الأولي المرتفع في وحدات توزيع الطاقة الذكية، وخاصةً تلك المزودة بإمكانيات مراقبة وإنترنت الأشياء المتقدمة، يحد من اعتمادها بين المنشآت الصغيرة والمتوسطة. ولا تزال التكلفة عائقًا رئيسيًا أمام النشر على نطاق واسع. وغالبًا ما يتحقق عائد الاستثمار على مدى فترة زمنية أطول، مما قد يُثبط الاستثمارات قصيرة الأجل رغم المزايا التشغيلية.

- قد يكون التكامل مع البنية التحتية الكهربائية الحالية معقدًا، ويتطلب كوادر ماهرة وأدوات متخصصة. غالبًا ما يُؤخر هذا التحدي عمليات التركيب ويحد من انتشارها في السوق. قد يتطلب تحديث الأنظمة القديمة ترقيات إضافية لضمان السلامة والتوافق والأداء الأمثل لوحدات توزيع الطاقة الذكية.

- يمكن أن تؤثر قيود سلسلة التوريد، بما في ذلك نقص المكونات وتقلب الأسعار، على توافر وحدات التوزيع الذكية وجداول نشرها. وهذا يُعيق النمو، لا سيما في المناطق الناشئة. كما أن تقلبات تكاليف المواد الخام ومحدودية الوصول إلى المكونات الإلكترونية المتخصصة قد تُؤخر الجداول الزمنية للمشروع وتزيد من تكاليف التنفيذ الإجمالية.

- على سبيل المثال، في عام ٢٠٢٣، واجهت العديد من المنشآت التجارية في منطقة آسيا والمحيط الهادئ تأخيرات في تنفيذ وحدات توزيع الطاقة الذكية (PDUs) بسبب ارتفاع التكاليف وصعوبات التكامل، مما أثر على خطط الكفاءة التشغيلية. وقد أبرزت هذه التأخيرات الحاجة إلى حلول موحدة وفعالة من حيث التكلفة ودعم تصنيع محلي.

- مع استمرار تطور التكنولوجيا، يُعدّ تحسين التكلفة وتعقيد التكامل وموثوقية سلسلة التوريد أمرًا بالغ الأهمية لانتشار أوسع ونمو السوق على المدى الطويل. ومن المرجح أن تكتسب الشركات التي تركز على وحدات توزيع الطاقة القابلة للتطوير والمعيارية وسهلة التركيب ميزة تنافسية في السوق العالمية المتطورة.

نطاق سوق وحدة توزيع الطاقة الذكية (PDU)

يتم تقسيم السوق على أساس النوع ومرحلة الطاقة والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق وحدات توزيع الطاقة الذكية (PDU) حسب نوعها إلى وحدات قياس، ووحدات مراقبة، ووحدات دوائر مزدوجة، ووحدات تحويل أوتوماتيكية، ووحدات توزيع طاقة أساسية، ووحدات تبديل، ووحدات تبديل ساخن. وقد استحوذت وحدات التبديل على أكبر حصة من إيرادات السوق في عام 2024، بفضل قدرتها على توفير التحكم عن بُعد في المنافذ الفردية، وتحسين إدارة الأحمال، وزيادة مرونة التشغيل. وتُستخدم وحدات توزيع الطاقة التبديلية على نطاق واسع في مراكز البيانات والمنشآت الصناعية لتوزيع الطاقة ومراقبتها بكفاءة.

من المتوقع أن يشهد قطاع المراقبة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتتبع استهلاك الطاقة في الوقت الفعلي، وتوليد التنبيهات الاستباقية، وقدرات الصيانة التنبؤية. وتحظى وحدات توزيع الطاقة المراقبة بتفضيل متزايد لقدرتها على تحسين كفاءة الطاقة وتقليل فترات التوقف في المرافق الحيوية.

- حسب مرحلة الطاقة

بناءً على مرحلة الطاقة، يُقسّم سوق وحدات توزيع الطاقة الذكية إلى طور واحد وثلاثي الأطوار. وقد استحوذ قطاع ثلاثي الأطوار على أكبر حصة من إيرادات السوق في عام 2024، بفضل ملاءمته لتوزيع الطاقة عالية السعة في مراكز البيانات والبيئات الصناعية والمرافق التجارية. توفر وحدات توزيع الطاقة ثلاثية الأطوار أداءً موثوقًا، وتُقلل من خسائر الطاقة، وتدعم بنية تحتية قابلة للتطوير.

من المتوقع أن يشهد قطاع الطاقة أحادية الطور أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة اعتماده في الشركات الصغيرة والمتوسطة، ومراكز البيانات الطرفية، وتطبيقات توزيع الطاقة المحلية. وتحظى وحدات توزيع الطاقة أحادية الطور بتقدير كبير لفعاليتها من حيث التكلفة، وسهولة تركيبها، وملاءمتها لمتطلبات الطاقة المنخفضة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق وحدات توزيع الطاقة الذكية إلى مراكز البيانات، والمختبرات التعليمية، والتطبيقات التجارية/خزائن الشبكات، وحلول الطاقة الصناعية، وأنظمة هواتف VoIP. وقد استحوذ قطاع مراكز البيانات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالحاجة إلى حلول توزيع طاقة موثوقة وقابلة للتطوير وموفرة للطاقة لدعم الحوسبة السحابية، وإنترنت الأشياء، وبيئات الخوادم عالية الكثافة.

من المتوقع أن يشهد قطاع حلول الطاقة الصناعية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالأتمتة المتزايدة، وتبني حلول التصنيع الذكية، والحاجة إلى مراقبة الطاقة في الوقت الفعلي وإدارة الأحمال في المصانع ومرافق الإنتاج.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق وحدات توزيع الطاقة الذكية إلى قطاعات الطاقة، والاتصالات وتكنولوجيا المعلومات، والخدمات المصرفية والمالية والتأمين، والنقل، والتصنيع الصناعي، والحكومة، والرعاية الصحية. وقد استحوذ قطاع الاتصالات وتكنولوجيا المعلومات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بانتشار مراكز البيانات ومراكز عمليات الشبكات والبنية التحتية عالية الكثافة لتكنولوجيا المعلومات التي تتطلب توزيعًا ذكيًا وموثوقًا للطاقة.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالرقمنة المتزايدة لمرافق الرعاية الصحية، وتبني المعدات الطبية الذكية، والحاجة إلى إمدادات طاقة مستمرة ومراقبة للعمليات الحيوية للمستشفيات.

تحليل إقليمي لسوق وحدات توزيع الطاقة الذكية (PDU)

- سيطرت أمريكا الشمالية على سوق وحدات التوزيع الذكية بأكبر حصة إيرادات بلغت 37.5% في عام 2024، مدفوعةً بالاعتماد المتزايد على الحوسبة السحابية ومراكز البيانات والأتمتة الصناعية

- تقدر المؤسسات في المنطقة بشكل كبير مراقبة الطاقة في الوقت الفعلي وإدارة الأحمال الآلية وقدرات الصيانة التنبؤية التي توفرها وحدات توزيع الطاقة الذكية

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية لتكنولوجيا المعلومات الراسخة والوعي التكنولوجي العالي والتركيز المتزايد على كفاءة الطاقة والموثوقية التشغيلية في جميع المرافق التجارية والصناعية.

نظرة ثاقبة على سوق وحدات توزيع الطاقة الذكية في الولايات المتحدة

استحوذ سوق وحدات توزيع الطاقة الذكية في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية بحلول عام 2024، مدفوعًا بالتوسع السريع في مراكز البيانات، والحوسبة الطرفية، والمرافق المعززة بتقنيات إنترنت الأشياء. وتستثمر الشركات بشكل متزايد في وحدات توزيع الطاقة الذكية لضمان استمرارية الطاقة، وتحسين استهلاكها، وخفض تكاليف التشغيل. علاوة على ذلك، تُسرّع مبادرات كفاءة الطاقة الحكومية وبرامج الاستدامة من نشر وحدات توزيع الطاقة الذكية والمراقبة عن بُعد في مختلف القطاعات.

نظرة عامة على سوق وحدات توزيع الطاقة الذكية في أوروبا

من المتوقع أن يشهد سوق وحدات توزيع الطاقة الذكية في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بشكل رئيسي بلوائح كفاءة الطاقة الصارمة والاعتماد المتزايد على البنى التحتية الصناعية والتجارية الآلية. ويعزز التوسع الحضري والرقمنة انتشار وحدات توزيع الطاقة الذكية. كما تستفيد المؤسسات الأوروبية من وحدات توزيع الطاقة لتحسين موثوقية التشغيل وخفض تكاليف الطاقة.

نظرة عامة على سوق وحدات توزيع الطاقة الذكية في المملكة المتحدة

من المتوقع أن يشهد سوق وحدات توزيع الطاقة الذكية في المملكة المتحدة أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بتزايد الطلب على البنية التحتية الموفرة للطاقة وحلول مراكز البيانات الذكية. ويشجع التركيز على تقليل انقطاعات التيار الكهربائي، وتحسين تكاليف التشغيل، ودمج تقنيات المراقبة المتقدمة، المؤسسات على تبني وحدات توزيع الطاقة الذكية.

نظرة عامة على سوق وحدات توزيع الطاقة الذكية في ألمانيا

من المتوقع أن يشهد سوق وحدات توزيع الطاقة الذكية في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتركيز البلاد على كفاءة الطاقة، والأتمتة الصناعية، ومبادرات الاستدامة. تُشجع البنية التحتية المتطورة والقاعدة الصناعية القوية في ألمانيا على اعتماد وحدات توزيع الطاقة الذكية في القطاعين التجاري والصناعي. ويتزايد شيوع دمجها مع أنظمة إدارة الطاقة الذكية لتعزيز موثوقية التشغيل.

نظرة عامة على سوق وحدات التوزيع الذكية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق وحدات التوزيع الكهربائية الذكية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وتزايد استثمارات البنية التحتية لتكنولوجيا المعلومات والاتصالات، والأتمتة الصناعية في دول مثل الصين واليابان والهند. ويساهم توجه المنطقة نحو المرافق الذكية والمتصلة، بدعم من المبادرات الحكومية للرقمنة، في تعزيز تبني هذه المرافق. كما أن بروز منطقة آسيا والمحيط الهادئ كمركز تصنيع لوحدات التوزيع الكهربائية يُحسّن من القدرة على تحمل التكاليف وسهولة الوصول إليها لقاعدة عملاء أوسع.

نظرة عامة على سوق وحدات توزيع الطاقة الذكية في اليابان

من المتوقع أن يشهد سوق وحدات توزيع الطاقة الذكية في اليابان أسرع معدل نمو بين عامي 2025 و2032، بفضل النظام الصناعي عالي التقنية في البلاد، والتوسع العمراني المتزايد، والطلب المتزايد على توزيع طاقة موثوق وخاضع للمراقبة. تُولي المؤسسات اليابانية أولوية قصوى لتقليل فترات التوقف، وتحسين استهلاك الطاقة، ودمج وحدات توزيع الطاقة مع أنظمة إدارة المرافق المدعومة بإنترنت الأشياء. كما أن شيخوخة القوى العاملة والتركيز على أنظمة المراقبة الآلية يُسهمان في تسريع الطلب.

نظرة عامة على سوق وحدات توزيع الطاقة الذكية في الصين

استحوذ سوق وحدات توزيع الطاقة الذكية في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع السريع في مراكز البيانات، ومرافق الحوسبة السحابية، والأتمتة الصناعية. تُعدّ الصين من أكبر أسواق حلول توزيع الطاقة الذكية، مع اعتماد واسع النطاق في القطاعات التجارية والصناعية والاتصالات. وتُعدّ مشاريع المدن الذكية المدعومة حكوميًا، وتوافر حلول وحدات توزيع الطاقة منخفضة التكلفة، وقدرات التصنيع المحلية القوية، عوامل رئيسية تدفع نمو السوق.

حصة سوق وحدات توزيع الطاقة الذكية (PDU)

تقود شركات راسخة بشكل أساسي صناعة وحدات توزيع الطاقة الذكية (PDU)، بما في ذلك:

- إيتون (الولايات المتحدة)

- ABB (سويسرا)

- شركة راريتان (الولايات المتحدة)

- Rittal GmbH & Co. KG (ألمانيا)

- شركة سايبر باور سيستمز (الولايات المتحدة) المحدودة (الولايات المتحدة)

- شنايدر إلكتريك (فرنسا)

- شركة ليفيتون للتصنيع المحدودة (الولايات المتحدة)

- إلكوم الدولية (أستراليا)

- جايست (الولايات المتحدة)

- شركة بلاك بوكس (الولايات المتحدة)

- منتجات تشاتسوورث (الولايات المتحدة)

- شركة هيوليت باكارد لتطوير المشاريع (الولايات المتحدة)

- إنلوجيك (الولايات المتحدة)

- أنورد مارديكس (المملكة المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

- شركة فيرتيف جروب (الولايات المتحدة)

- خبير PDU في المملكة المتحدة (المملكة المتحدة)

- ليجراند (فرنسا)

- سيمون (الولايات المتحدة)

- تريب لايت (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.