Global Interventional Oncology Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.86 Billion

USD

4.89 Billion

2024

2032

USD

2.86 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.86 Billion | |

| USD 4.89 Billion | |

| % | |

|

تجزئة سوق أجهزة الأورام التداخلية العالمية، حسب نوع المنتج (أجهزة الانصمام، أجهزة الاستئصال، أجهزة الدعم، وأجهزة الجيل الجديد)، ونوع السرطان (سرطان الكبد، سرطان البروستاتا، سرطان الثدي، سرطان الرئة، سرطان العظام، سرطان الكلى، وغيرها)، والإجراءات (استئصال الورم حراريًا، استئصال الورم غير حراريًا، الانصمام الكيميائي الشرياني عبر القسطرة، الانصمام الإشعاعي الشرياني عبر القسطرة/العلاج الإشعاعي الداخلي الانتقائي، الانصمام الشرياني عبر القسطرة/الانصمام البسيط) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة علاج الأورام التداخلية

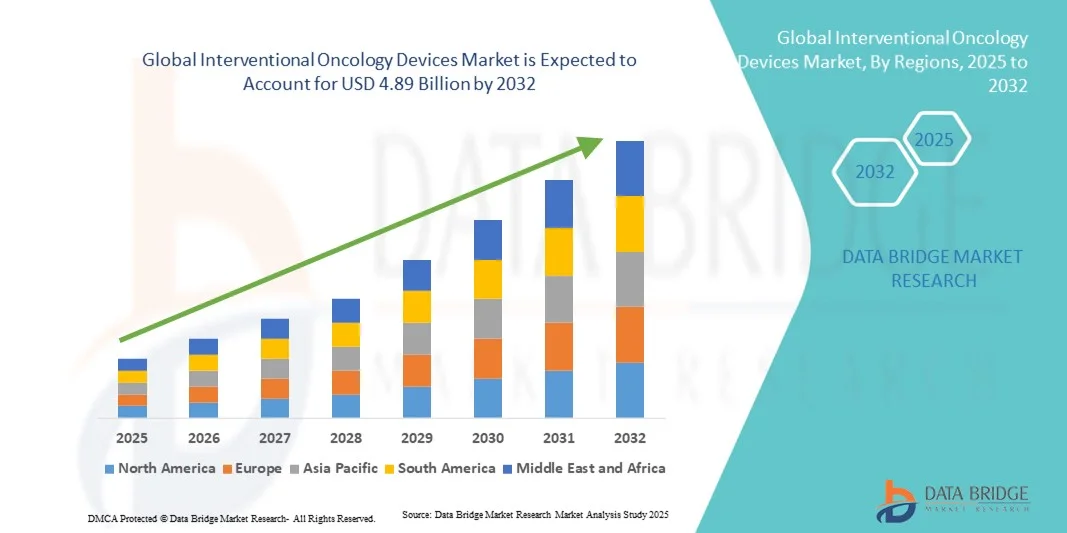

- تم تقييم حجم سوق أجهزة علاج الأورام التدخلية العالمية بنحو 2.86 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.89 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.95٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد أجهزة علاج السرطان قليلة التوغل والتقدم التكنولوجي فيها، مما يُتيح تشخيصًا دقيقًا وعلاجًا مُوجَّهًا في كلٍّ من المستشفيات والعيادات. كما يُعزز دمج التوجيه التصويري والروبوتات وأنظمة القسطرة المتقدمة كفاءة ودقة وسلامة إجراءات الأورام التداخلية.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول علاج السرطان الفعّالة والأقل تدخلاً، والتي تُركّز على المريض، في ترسيخ أجهزة الأورام التداخلية كنهج مُفضّل لاستئصال الأورام، وانصمام الأوعية الدموية، وتوصيل الأدوية الموضعية. كما أن زيادة الوعي بين مُقدّمي الرعاية الصحية والمرضى بفوائد التدخلات الأقل تدخلاً تُعزّز اعتماد هذه التقنيات، مما يُعزّز نموّ هذا القطاع بشكل كبير.

تحليل سوق أجهزة علاج الأورام التداخلية

- أصبحت أجهزة الأورام التداخلية، بما في ذلك أنظمة الاستئصال وأجهزة الانصمام والقسطرة الموجهة بالصور، مكونات حيوية بشكل متزايد في رعاية السرطان الحديثة، مما يتيح العلاج الأقل توغلاً والدقة المحسنة وتقليل أوقات التعافي في كل من المستشفيات والعيادات المتخصصة.

- الطلب المتزايد على أجهزة الأورام التدخلية مدفوع في المقام الأول بارتفاع معدل انتشار السرطان، والوعي المتزايد بخيارات العلاج الأقل تدخلاً، والتقدم التكنولوجي في أنظمة التصوير والقسطرة، والتفضيل للإجراءات التي تقلل من مدة الإقامة في المستشفى وتحسن نتائج المرضى.

- هيمنت أمريكا الشمالية على سوق أجهزة علاج الأورام التداخلية، محققةً أكبر حصة إيرادات بلغت 41.5% في عام 2024، بفضل بنيتها التحتية المتطورة للرعاية الصحية، وارتفاع نفقاتها، واعتمادها المبكر على أجهزة علاج الأورام المبتكرة، وحضورها القوي من أبرز الجهات الفاعلة في هذا المجال. وشهدت الولايات المتحدة نموًا ملحوظًا في تركيب الأجهزة في المستشفيات ومراكز علاج السرطان، مدفوعةً بالابتكارات في الاستئصال الموجه بالصور، والانسداد، والتدخلات بمساعدة الروبوت.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة علاج الأورام التدخلية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 13.8% من عام 2025 إلى عام 2032، وذلك بسبب زيادة التحضر، وارتفاع الدخول المتاحة، والمبادرات الحكومية لتحسين رعاية مرضى السرطان، وتوسيع البنية التحتية للرعاية الصحية في دول مثل الصين والهند.

- سيطرت أجهزة الاستئصال على أكبر حصة من إيرادات السوق بنسبة 38.6% في عام 2024، مدفوعة بفعاليتها المثبتة في علاج الأورام الأولية والنقيلية في أعضاء مثل الكبد والكلى والرئتين.

نطاق التقرير وتجزئة سوق أجهزة علاج الأورام التداخلية

|

صفات |

رؤى رئيسية حول سوق أجهزة علاج الأورام التداخلية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أجهزة علاج الأورام التداخلية

التطورات في العلاجات الأقل تدخلاً والعلاجات الموجهة بالصور

- من الاتجاهات المهمة والمتسارعة في سوق أجهزة علاج الأورام التداخلية العالمية التحول نحو العلاجات قليلة التدخل، الموجهة بالصور، والقائمة على الدقة. تُحسّن هذه التقنيات دقة العلاج، وتُقلل من المضاعفات الإجرائية، وتُحسّن أوقات تعافي المرضى.

- على سبيل المثال، تتيح أنظمة الاستئصال، وأجهزة الانصمام، ومنصات توصيل الإشعاع من الجيل الجديد للأطباء استهداف الأورام بدقة أكبر مع الحفاظ على الأنسجة السليمة المحيطة. ويساهم هذا التوجه في تعزيز اعتماد هذه الأنظمة في المستشفيات والعيادات التخصصية ومراكز الجراحة الخارجية.

- يُتيح دمج تقنيات التصوير، مثل التصوير المقطعي المحوسب والرنين المغناطيسي والموجات فوق الصوتية، مع أجهزة الأورام التداخلية، المراقبة الفورية ويُحسّن النتائج الإجرائية. ويعتمد الأطباء بشكل متزايد على هذه الأجهزة في التدخلات المعقدة للأورام في كل من مراحل السرطان المبكرة والمتقدمة.

- إن الاتجاه نحو العلاج الشخصي للأورام يغذي النمو أيضًا، حيث يمكن تصميم الأجهزة وفقًا للتشريح الخاص بالمريض وخصائص الورم، مما يزيد من الفعالية ورضا المريض

- إن هذا التحرك نحو العلاجات المتقدمة وغير الجراحية والمستهدفة يعيد تشكيل بروتوكولات العلاج والتوقعات السريرية، مما يدفع الشركات المصنعة إلى ابتكار أجهزة أكثر أمانًا وسرعة وكفاءة.

- ونتيجة لذلك، تركز الشركات الرئيسية على تطوير أجهزة ذات دقة محسنة وسهولة في الاستخدام وتطبيق أوسع عبر أنواع متعددة من السرطان، ومن المتوقع أن يدعم هذا النمو في السوق خلال الفترة المتوقعة.

ديناميكيات سوق أجهزة علاج الأورام التداخلية

سائق

تزايد الطلب بسبب ارتفاع حالات الإصابة بالسرطان والتقدم التكنولوجي

- إن الانتشار المتزايد للسرطان على مستوى العالم، إلى جانب الوعي المتزايد بخيارات العلاج الأقل تدخلاً، يشكلان دافعًا مهمًا لتبني أجهزة الأورام التدخلية

- على سبيل المثال، في أبريل 2024، أطلقت شركة رائدة في مجال الأجهزة الطبية نظامًا من الجيل التالي للاستئصال بالموجات الدقيقة، مصممًا لتحسين دقة استهداف الأورام وتقليل أوقات الإجراءات. ومن المتوقع أن تدفع هذه الابتكارات من قِبل الجهات الفاعلة الرئيسية نمو صناعة أجهزة الأورام التداخلية خلال الفترة المتوقعة.

- مع سعي مقدمي الرعاية الصحية إلى تحسين نتائج المرضى وتقليل فترات الإقامة في المستشفى، توفر أجهزة الأورام التداخلية ميزات متقدمة مثل العلاجات الموجهة بالصور والمراقبة في الوقت الفعلي والأساليب الأقل تدخلاً، مما يوفر بديلاً مقنعًا للطرق الجراحية التقليدية.

- علاوة على ذلك، فإن التركيز المتزايد على الكشف المبكر عن السرطان، والإجراءات الخارجية، وخيارات العلاج الشخصية يزيد الطلب على أجهزة الأورام التداخلية في المستشفيات، والعيادات المتخصصة، ومراكز الجراحة الخارجية.

- تُعدّ سهولة الإجراءات طفيفة التوغل، واختصار فترات التعافي، وتحسين معايير السلامة، عوامل رئيسية تدفع نحو اعتماد أجهزة علاج الأورام التداخلية في الأسواق المتقدمة والناشئة على حد سواء. كما يُسهم التوجه نحو خدمات علاج الأورام في العيادات الخارجية، والتوافر المتزايد لخيارات الأجهزة المُعتمدة سريريًا، في نمو السوق.

ضبط النفس/التحدي

التكاليف المرتفعة والعقبات التنظيمية

- تُشكّل التكلفة المرتفعة نسبيًا لأجهزة علاج الأورام التداخلية، مقارنةً بالمعدات الجراحية التقليدية، تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. وقد يُشكّل هذا عائقًا أمام المستشفيات والعيادات ومقدمي الرعاية الصحية الذين يُراعون السعر، وخاصةً في المناطق النامية.

- على سبيل المثال، قد تؤدي تكاليف الاستحواذ والصيانة المرتفعة لأنظمة الاستئصال والانصمام وتوصيل الإشعاع المتقدمة إلى تأخير تبنيها في العيادات الأصغر أو المستشفيات ذات الموارد المنخفضة.

- يُمثل التعامل مع المتطلبات التنظيمية الصارمة، بما في ذلك موافقات إدارة الغذاء والدواء الأمريكية (FDA) وهيئة الاعتماد الأوروبية (CE)، تحديًا كبيرًا للمُصنِّعين الذين يسعون إلى إطلاق أجهزة جديدة عالميًا. يتطلب الامتثال لهذه اللوائح استثمارًا كبيرًا في التجارب السريرية والتوثيق والمراقبة بعد التسويق.

- في حين أن الأسعار تتناقص تدريجيًا بسبب التقدم التكنولوجي والمنافسة المتزايدة، فإن التكلفة العالية المتوقعة لأجهزة الأورام المبتكرة لا تزال قادرة على الحد من التبني، وخاصة بين المرافق ذات الميزانيات المحدودة.

- إن التغلب على هذه التحديات من خلال تصميمات الأجهزة الفعالة من حيث التكلفة، وخيارات التمويل المرنة، والدعم التنظيمي، وبرامج تدريب الأطباء سيكون أمرًا حيويًا لتحقيق النمو المستدام لسوق أجهزة الأورام التدخلية.

نطاق سوق أجهزة علاج الأورام التداخلية

يتم تقسيم السوق على أساس نوع المنتج ونوع السرطان والإجراء.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق أجهزة الأورام التداخلية إلى أجهزة الانصمام، وأجهزة الاستئصال، وأجهزة الدعم، وأجهزة الجيل التالي. وقد هيمن قطاع أجهزة الاستئصال على أكبر حصة من إيرادات السوق بنسبة 38.6% في عام 2024، بفضل فعاليته المُثبتة في علاج الأورام الأولية والنقيلية في أعضاء مثل الكبد والكلى والرئتين. تُوفر أجهزة الاستئصال، بما في ذلك أنظمة الترددات الراديوية والميكروويف والتجميد، خيارات جراحية طفيفة التوغل مع فترات تعافي أقصر ومضاعفات أقل. وتُعزز معدلات الاستخدام العالية في المستشفيات الرائدة ومراكز السرطان المتخصصة ريادة هذا القطاع في السوق. ويستفيد هذا القطاع من الابتكارات التكنولوجية المستمرة التي تُحسّن الدقة ودقة الاستهداف. كما يُعزز التكامل مع وسائل التصوير المتقدمة مثل التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي والموجات فوق الصوتية النتائج السريرية. ويُفضل الأطباء أجهزة الاستئصال للسيطرة الموضعية على الأورام دون التأثير على الأنسجة السليمة المحيطة. ويدعم تزايد انتشار السرطان عالميًا وارتفاع عدد كبار السن الطلب المُستدام. وتُعزز الموافقات التنظيمية وتغطية التعويضات في الأسواق المتقدمة هيمنة هذا القطاع على السوق. يُعزز التفضيل السريري للتقنيات الأقل توغلًا المكانة الرائدة لهذا القطاع. كما يُسهم التدريب المستمر واعتماد سير العمل الرقمي في طب الأورام التدخلي في زيادة اعتماد الإجراءات.

من المتوقع أن يشهد قطاع أجهزة الجيل القادم أسرع معدل نمو سنوي مركب بنسبة 14.5% بين عامي 2025 و2032، مدفوعًا بالابتكارات في أنظمة القسطرة الذكية، والتدخلات بمساعدة الروبوتات، ومنصات العلاج الموجهة بالصور. تدمج هذه الأجهزة التصوير المتقدم، والملاحة، والأتمتة لتحسين الدقة، وتقليل وقت الإجراء، وتعزيز سلامة المرضى. تُعزز استثمارات البحث والتطوير المتزايدة في أدوات التدخل الذكية والتخطيط بمساعدة الذكاء الاصطناعي التبني السريع لهذا القطاع. يشجع الطلب المتزايد على أساليب العلاج الشخصية قليلة التدخل على استخدام أجهزة الجيل القادم في مراكز الأورام الرائدة. يستفيد القطاع أيضًا من التحول نحو الإجراءات القائمة على العيادات الخارجية وقصر فترات الإقامة في المستشفى. يُعزز الوعي المتزايد بين الأطباء حول فعالية الأجهزة وانخفاض معدلات المضاعفات الإقبال عليها. يدعم التبني السريع في الاقتصادات الناشئة مع تحسين البنية التحتية للرعاية الصحية نمو معدل النمو السنوي المركب. تُسهل الشراكات الاستراتيجية بين مصنعي الأجهزة والمستشفيات نشرها. يُعزز توافر أجهزة هجينة متعددة الوظائف قادرة على الجمع بين إجراءات الاستئصال والانصمام من فائدتها. يؤدي توسيع برامج التدريب الإجرائي المتقدم إلى تعزيز ثقة الأطباء واختراق السوق.

- حسب نوع السرطان

بناءً على نوع السرطان، يُقسّم السوق إلى سرطان الكبد، وسرطان البروستاتا، وسرطان الثدي، وسرطان الرئة، وسرطان العظام، وسرطان الكلى، وغيرها. وقد مثّل قطاع سرطان الكبد أكبر حصة من إيرادات السوق بنسبة 29.8% في عام 2024، مدفوعًا بارتفاع معدل الإصابة بسرطان الخلايا الكبدية وأورام الكبد النقيلية عالميًا. وتُعدّ إجراءات الأورام التداخلية، مثل الاستئصال الحراري والانصمام الكيميائي الشرياني عبر القسطرة (TACE)، من معايير الرعاية للمرضى غير المؤهلين للجراحة. ويساهم تزايد الوعي بعلاجات سرطان الكبد قليلة التوغل، والاستخدام المتزايد للعلاج الموجه بالصور، في هيمنة هذا القطاع. وتعتمد المستشفيات ومراكز الأورام المتخصصة هذه الإجراءات بشكل متزايد نظرًا لفعاليتها السريرية العالية. ويستفيد هذا القطاع من التحسينات التكنولوجية في التصوير الآني، مما يُمكّن من استهداف الأورام بدقة. وتدعم برامج التشخيص المبكر ومبادرات الفحص في الفئات السكانية المعرضة للخطر زيادة حجم الإجراءات. كما تُعزز الموافقات التنظيمية وإقرارات الإرشادات من الجمعيات الطبية هذا التبني. إن توافر أجهزة الاستئصال والانصمام المتخصصة والمصممة خصيصًا لتشريح الكبد يُعزز تفضيل المرضى. كما أن ارتفاع معدل انتشار التهاب الكبد الوبائي "ب" و"ج"، وهما عاملان رئيسيان من عوامل الخطر، يضمن استمرار الطلب. كما أن التغطية العالية لسداد التكاليف في المناطق المتقدمة تُعزز ريادتها في السوق.

من المتوقع أن يشهد قطاع سرطان الكلى أسرع معدل نمو سنوي مركب بنسبة 13.9% بين عامي 2025 و2032، مدفوعًا بالتفضيل المتزايد للإجراءات الجراحية طفيفة التوغل، مثل الاستئصال بالتبريد والاستئصال بالترددات الراديوية، مقارنةً بالجراحة التقليدية. ويدعم هذا النمو ارتفاع معدل الإصابة بسرطان الخلايا الكلوية، لا سيما بين كبار السن. كما تعزز التطورات التكنولوجية، بما في ذلك الاستئصال بمساعدة الروبوت ودمج التصوير في الوقت الفعلي، من سلامة الإجراءات وفعاليتها. ويساهم توسيع البنية التحتية للمستشفيات واعتماد العلاجات التدخلية القائمة على العيادات الخارجية في هذا النمو. ويشجع الوعي المتزايد بالعلاجات التي تحافظ على النيفرون، وانخفاض معدلات المضاعفات، على اعتمادها من قبل الأطباء. كما يُسهّل التعاون المتزايد بين مصنعي الأجهزة ومقدمي الرعاية الصحية إمكانية الوصول إليها. ويُقلل اعتماد العلاج الدقيق الموجه بالصور من وقت التعافي، ويدعم تفضيل المريض للخيارات الجراحية طفيفة التوغل. وتعزز المبادرات الحكومية التي تشجع على الكشف المبكر والرعاية طفيفة التوغل، من اعتماد هذه العلاجات. ويساهم تزايد اعتماد هذه العلاجات في المناطق الناشئة، نتيجةً لتحسين الوصول إلى الرعاية الصحية، في معدل النمو السنوي المركب. يساهم البحث في العلاجات المركبة، التي تدمج الاستئصال مع العلاج المناعي، في تعزيز جاذبية الإجراء وتوسيع السوق.

- حسب الإجراء

بناءً على الإجراءات المتبعة، يُقسّم سوق أجهزة الأورام التداخلية إلى استئصال الأورام حراريًا، واستئصال الأورام غير حراريًا، والانصمام الكيميائي الشرياني عبر القسطرة (TACE)، والانصمام الإشعاعي الشرياني عبر القسطرة/العلاج الإشعاعي الداخلي الانتقائي (TARE/SIRT)، والانصمام الشرياني عبر القسطرة/الانصمام البسيط. هيمن قطاع الانصمام الحراري للأورام على أكبر حصة سوقية من الإيرادات بنسبة 35.4% في عام 2024، مدفوعًا باعتماده السريري الواسع في علاج أورام الكبد والكلى والرئة. تُعد تقنيات مثل الانصمام بالترددات الراديوية والموجات الدقيقة والليزر تقنيات طفيفة التوغل، وفعالة من حيث التكلفة، وترتبط بمعدلات عالية للسيطرة المحلية على الأورام. يُعزز التكامل مع التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي والموجات فوق الصوتية دقة العلاج وفعاليته. كما يُحسّن تقصير مدة الإقامة في المستشفى وتقليل مضاعفات ما بعد الجراحة من رضا المرضى. ويدعم تفضيل الأطباء الكبير لبروتوكولات الانصمام الحراري المُعتمدة هيمنة هذا القطاع. يُحسّن الابتكار المستمر في تصميم الإبر، وتوصيل الطاقة، ومراقبة درجة الحرارة نتائج الإجراءات. ويستفيد هذا القطاع من سياسات سداد قوية في الدول المتقدمة. كما أن زيادة استخدامه مع العلاج الكيميائي والعلاج المناعي تُوسّع نطاق التطبيقات السريرية. ويعزز نمو مراكز الأورام وبرامج التدريب التخصصي اعتماد هذا العلاج. ويضمن ارتفاع معدل انتشار السرطان وشيخوخة السكان استمرار الطلب عليه.

من المتوقع أن يشهد قطاع TARE/SIRT أسرع معدل نمو سنوي مركب بنسبة 14.2% بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد للإيتريوم-90 والنظائر المشعة الأخرى للعلاج الإشعاعي الداخلي الموجه. ويتزايد اعتماد هذا العلاج بفضل فعاليته العالية في علاج أورام الكبد غير القابلة للاستئصال مع الحفاظ على الأنسجة السليمة. كما تُحسّن التطورات في أنظمة توصيل القسطرة وتوجيهات التصوير دقة الإجراءات. ويدعم هذا النمو توافر الكريات المجهرية المشعة المتزايد والموافقات التنظيمية على النظائر الأحدث. وتعمل المستشفيات ومراكز الأورام المتخصصة على توسيع قدرات TARE/SIRT لتلبية الطلب المتزايد. وتُسهّل حملات توعية الأطباء وبرامج التدريب السريري التبني السريع. كما أن طبيعته الأقل توغلًا وإمكانية تطبيقه في العيادات الخارجية تجعله جذابًا للمرضى ومقدمي الرعاية الصحية. ويعزز التكامل مع مسارات الرعاية متعددة التخصصات قبول هذا العلاج. وتدعم التغطية التأمينية للعلاج الإشعاعي الموجه في الأسواق الرئيسية النمو. ويزداد اعتماده في الأسواق الناشئة مع تحسن البنية التحتية للرعاية الصحية.

تحليل إقليمي لسوق أجهزة علاج الأورام التداخلية

- هيمنت أمريكا الشمالية على سوق أجهزة علاج الأورام التداخلي، محققةً أكبر حصة إيرادات بلغت 41.5% في عام 2024، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، وارتفاع نفقات الرعاية الصحية، والاعتماد المبكر على أجهزة علاج الأورام المبتكرة، والحضور القوي لأبرز الجهات الفاعلة في هذا القطاع. واستحوذت الولايات المتحدة على الحصة الأكبر في المنطقة، مدفوعةً بالتركيب السريع لأنظمة الاستئصال الموجه بالصور، والانسداد، وأنظمة علاج الأورام التداخلي بمساعدة الروبوتات في المستشفيات ومراكز السرطان المتخصصة.

- إن تزايد انتشار السرطان، وتزايد الطلب على الإجراءات طفيفة التوغل، وأطر السداد القوية، كلها عوامل تشجع على اعتماد هذه التقنيات على نطاق واسع. كما أن دمج تقنيات التصوير المتقدمة مع الأجهزة التداخلية يُعزز دقة الإجراءات ونتائج المرضى. وتدعم برامج التوعية، ومبادرات التدريب السريري، والاستثمار المستمر في مراكز الأورام المتطورة نمو السوق.

- تُعزز الموافقات التنظيمية والسياسات المواتية والاعتماد المُبكر للتكنولوجيا ريادة المنطقة. ويضمن وجود كبرى الشركات المُصنّعة العالمية توافر أحدث الأجهزة، بينما تُسهّل القوى العاملة الماهرة في مجال الرعاية الصحية معدلات اعتماد عالية.

نظرة عامة على سوق أجهزة علاج الأورام التداخلية بالولايات المتحدة الأمريكية

استحوذ سوق أجهزة علاج الأورام التداخلي في الولايات المتحدة على الحصة الأكبر في أمريكا الشمالية، مساهمًا بشكل كبير في هيمنته الإقليمية. وشكّل السوق جزءًا كبيرًا من إيرادات أمريكا الشمالية في عام 2024، مدفوعًا بالتركيبات السريعة لأنظمة الاستئصال الموجه بالصور، والانصمام، والتدخلات بمساعدة الروبوتات في المستشفيات ومراكز علاج السرطان المتخصصة. ويدعم نمو السوق ارتفاع نصيب الفرد من الإنفاق على الرعاية الصحية، والاعتماد المبكر على التكنولوجيا، والبنية التحتية القوية للبحث والتطوير. كما أن التفضيل المتزايد للإجراءات الجراحية طفيفة التوغل، والوعي المتزايد بعلم الأورام الدقيق، وأطر السداد القوية، تشجع على تبني هذه التقنيات. وتواصل شركات تصنيع الأجهزة الرائدة طرح حلول مبتكرة، بينما تشجع برامج التدريب والتوعية السريرية على استخدام الإجراءات التدخلية المتقدمة. ويعزز ارتفاع معدل انتشار السرطان وتوسع مراكز علاج الأورام المتخصصة توسع السوق.

نظرة عامة على سوق أجهزة علاج الأورام التداخلية في أوروبا

من المتوقع أن يشهد سوق أجهزة علاج الأورام التداخلي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بتزايد الاستثمارات في البنية التحتية للرعاية الصحية، واعتماد العلاجات طفيفة التوغل، وتزايد انتشار السرطان. وتُعد ألمانيا والمملكة المتحدة وفرنسا أسواقًا رئيسية تشهد انتشارًا واسعًا لأجهزة الاستئصال والانصمام، نظرًا لتحسن النتائج السريرية وقصر فترات الإقامة في المستشفيات. وتتصدر ألمانيا المنطقة من حيث الاستخدام الواسع للتدخلات الموجهة بالصور والتدخلات بمساعدة الروبوت، بينما تستفيد المملكة المتحدة من توسع مراكز الأورام المتخصصة وشبكات المستشفيات الراسخة. ويدعم النمو الأوروبي سياسات السداد، ومبادرات الصحة العامة التي تشجع على دقة علاج الأورام، والتركيز على التدريب الإجرائي المتقدم. ويشجع الوعي المتزايد بين الأطباء والمرضى بخيارات العلاج طفيفة التوغل على تبنيها في جميع المستشفيات والعيادات.

نظرة عامة على سوق أجهزة علاج الأورام التداخلية في ألمانيا

من المتوقع أن يشهد سوق أجهزة علاج الأورام التداخلي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدعومًا ببنية تحتية متطورة للرعاية الصحية، وتزايد الوعي بعلاجات السرطان قليلة التوغل، والاعتماد المبكر لأجهزة علاج الأورام التداخلي من الجيل التالي. وتستفيد البلاد من وجود قوي للمستشفيات المجهزة بأنظمة الاستئصال والانصمام الموجهة بالصور، بالإضافة إلى تقنيات التدخل بمساعدة الروبوت. ويعزز ارتفاع معدلات الإصابة بالسرطان، وخاصة سرطانات الكبد والرئة والكلى، الطلب على علاجات دقيقة قليلة التوغل. وتشجع المبادرات الحكومية التي تشجع على الابتكار والرعاية التي تركز على المريض على اعتماد حلول تدخلية متطورة. كما تُسهّل أطر السداد القوية وشبكات الرعاية الصحية المتطورة نشر الأجهزة المتقدمة في مراكز الأورام المتخصصة. ويعزز تركيز ألمانيا على الاستدامة وتكامل الرعاية الصحية الرقمية تكامل الإجراءات التدخلية عالية التقنية. وتستثمر المستشفيات ومراكز علاج السرطان بشكل متزايد في الأجنحة الهجينة التي تجمع بين قدرات التصوير والتدخل. وتشجع برامج التدريب السريري، إلى جانب حملات التوعية العامة، على اعتماد حلول علاجية آمنة وفعالة للسرطان. وتستمر الحاجة المتزايدة لتحسين نتائج المرضى وتقليل فترات الإقامة في المستشفى في دعم نمو السوق في البلاد.

نظرة عامة على سوق أجهزة علاج الأورام التداخلية في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة علاج الأورام التداخلي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالاتجاه المتزايد نحو علاجات السرطان الأقل تدخلاً واعتماد التقنيات التدخلية المتقدمة. تشجع المخاوف المتزايدة بشأن انتشار السرطان والسلامة وكفاءة العلاج المستشفيات ومراكز الأورام المتخصصة على الاستثمار في الاستئصال الموجه بالصور، والانصمام، والأجهزة المساعدة الروبوتية. تساهم شبكات المستشفيات الراسخة ومراكز الأورام المتخصصة المتوسعة في تعزيز انتشار السوق. تدعم مبادرات الصحة العامة وبرامج التوعية التي تسلط الضوء على فوائد الإجراءات الأقل تدخلاً النمو. كما تُسهّل سياسات الرعاية الصحية وأطر السداد الحكومية في المملكة المتحدة اعتماد أجهزة علاج الأورام التداخلي المتقدمة. يضمن ارتفاع الاستثمارات في البحث والتدريب السريري الاستخدام الأمثل للمعدات المتطورة. ويعزز تفضيل المرضى المتزايد لأوقات تعافي أسرع وإجراءات العيادات الخارجية الطلب على الحلول التدخلية عالية الدقة.

نظرة عامة على سوق أجهزة علاج الأورام التداخلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق أجهزة علاج الأورام التداخلي في منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة علاج الأورام التداخلي خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 13.8% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري المتزايد، وارتفاع الدخل المتاح، وتوسع البنية التحتية للرعاية الصحية. تستثمر دول مثل الصين والهند واليابان في مراكز الأورام الحديثة والأجهزة التداخلية المتطورة الموجهة بالتصوير. استحوذت الصين على أكبر حصة من الإيرادات في المنطقة في عام 2024، مدعومة بارتفاع معدلات الإصابة بالسرطان، والتوسع الحضري السريع، والمبادرات الحكومية لتحسين رعاية مرضى السرطان. ويدعم نمو السوق في اليابان ثقافة الرعاية الصحية عالية التقنية، وشيخوخة السكان، والاعتماد المتزايد على العلاجات طفيفة التوغل. وتشهد الهند اعتمادًا متزايدًا على إجراءات الانصمام والاستئصال الجراحي نتيجةً لتوسع مستشفيات السرطان المتخصصة وتوافر الأجهزة بأسعار معقولة.

نظرة عامة على سوق أجهزة علاج الأورام التداخلية في الصين

استحوذ سوق أجهزة علاج الأورام التداخلية في الصين على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بارتفاع حالات سرطان الكبد والرئة، والتوسع الحضري السريع، والاستثمارات في مراكز علاج الأورام المتقدمة. ويدعم نمو السوق توافر الأجهزة بأسعار معقولة، وقوة التصنيع المحلي، والمبادرات الحكومية لرعاية مرضى السرطان. كما أن تزايد الوعي بالتدخلات طفيفة التوغل، واعتماد الإجراءات الموجهة بالصور، يعزز الطلب في المستشفيات ومراكز علاج السرطان.

نظرة عامة على سوق أجهزة علاج الأورام التداخلية في اليابان

يشهد سوق أجهزة علاج الأورام التداخلي في اليابان نموًا مطردًا بفضل الاعتماد الكبير على إجراءات الاستئصال والانصمام الموجهة بالصور. وتُعدّ شيخوخة السكان في البلاد، وارتفاع معدل انتشار السرطان، وتفضيل العلاجات طفيفة التوغل، من العوامل الرئيسية الدافعة للنمو. ويُحسّن دمج التدخلات بمساعدة الروبوت وأنظمة التصوير المتقدمة دقة الإجراءات وسلامتها ونتائج المرضى. كما يُسهم توسيع مراكز علاج الأورام المتخصصة وسياسات السداد الداعمة في توسيع السوق.

حصة سوق أجهزة علاج الأورام التداخلية

إن صناعة أجهزة علاج الأورام التداخلية يقودها في المقام الأول شركات راسخة، بما في ذلك:

• ميدترونيك (الولايات المتحدة)

• بوسطن ساينتيفيك (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• شركة تيرومو (اليابان)

• كوك ميديكال (الولايات المتحدة)

• أنجيودايناميكس (الولايات المتحدة)

• ميريت ميديكال سيستمز (الولايات المتحدة)

• بي تي جي إنترناشونال (المملكة المتحدة)

• فيليبس هيلثكير (هولندا)

• سيمنز هيلثينيرز (ألمانيا)

• سترايكر (الولايات المتحدة

) • مايكروفينشن (الولايات المتحدة)

• إندوتشويس (الولايات المتحدة)

• هاليارد هيلث (الولايات المتحدة)

• كانون ميديكال سيستمز (اليابان)

• سي آر بارد (الولايات المتحدة)

• ميديكو (الهند)

• جيربيت (فرنسا)

أحدث التطورات في سوق أجهزة علاج الأورام التداخلية العالمية

- في يوليو 2025، طرحت شركة فاريان (التابعة لشركة سيمنز هيلثينيرز) نظامها IntelliBlate للاستئصال بالموجات الدقيقة في أوروبا، وحصلت على موافقة علامة CE لعلاج أورام الأنسجة الرخوة. يتكامل النظام مع أدوات التصوير والتخطيط من سيمنز، مما يسمح للأطباء بتخطيط الاستئصال، وتحديد مكانه، وعلاجه، ومراقبته، وتأكيده في سير عمل موحد.

- في ديسمبر 2023، منحت الهيئة التنظيمية الصينية موافقة الابتكار لنظام الاستئصال بالتبريد وقسطرة الاستئصال بالتبريد على شكل بالون لعلاج الأورام كجزء من دفعة من الأجهزة المستوردة، مما يسلط الضوء على الزخم التنظيمي المتزايد في مجال الأورام التدخلية في الصين.

- في يونيو 2023، أطلقت شركة Argon Medical جهاز الخزعة شبه الأوتوماتيكي SuperCore Advantage، والذي تم تصميمه لتأمين ما يصل إلى حوالي 35% من عينات الأنسجة مقارنة بالأنظمة الحالية، وبالتالي تحسين دقة التشخيص في إعدادات الأورام التداخلية.

- في أبريل 2023، أشار تقرير سوقي حول أجهزة علاج الأورام التداخلية إلى أن زيادة التمويل الخاص والحكومي لأجهزة علاج الأورام، مثل الاستئصال الحراري والاستئصال عبر الشريان التاجي، تُعدّ الآن محركًا رئيسيًا لنمو هذا القطاع. وشدد التقرير على كيفية استفادة أجهزة الانصمام وأنظمة الاستئصال من زيادة تمويل البحث والتطوير.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.