Global Interventional Radiology Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

30.70 Billion

USD

53.26 Billion

2024

2032

USD

30.70 Billion

USD

53.26 Billion

2024

2032

| 2025 –2032 | |

| USD 30.70 Billion | |

| USD 53.26 Billion | |

| % | |

|

التقسيم العالمي لسوق الأشعة التداخلية، حسب التقنية (القسطرة، الدعامات، مرشحات الوريد الأجوف السفلي، أجهزة تعديل تدفق الدم الديناميكي، بالونات قسطرة الأوعية الدموية، أنظمة استئصال الخثرة، أجهزة الانصمام، إبر الخزعة، ملحقاتها، وغيرها)، المنتج (التصوير بالرنين المغناطيسي، التصوير بالموجات فوق الصوتية، أجهزة التصوير المقطعي المحوسب، أنظمة تصوير الأوعية الدموية، أنظمة التنظير الفلوري، أجهزة الخزعة، وغيرها)، الإجراء (قسطرة الأوعية الدموية، تصوير الأوعية الدموية، الخزعة والصرف، الانصمام، إذابة الخثرة، رأب الفقرات، فغر الكلية، وغيرها)، التطبيقات (أمراض القلب، أمراض المسالك البولية والكلى، الأورام، أمراض الجهاز الهضمي، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، ومؤسسات الرعاية المنزلية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الأشعة التداخلية

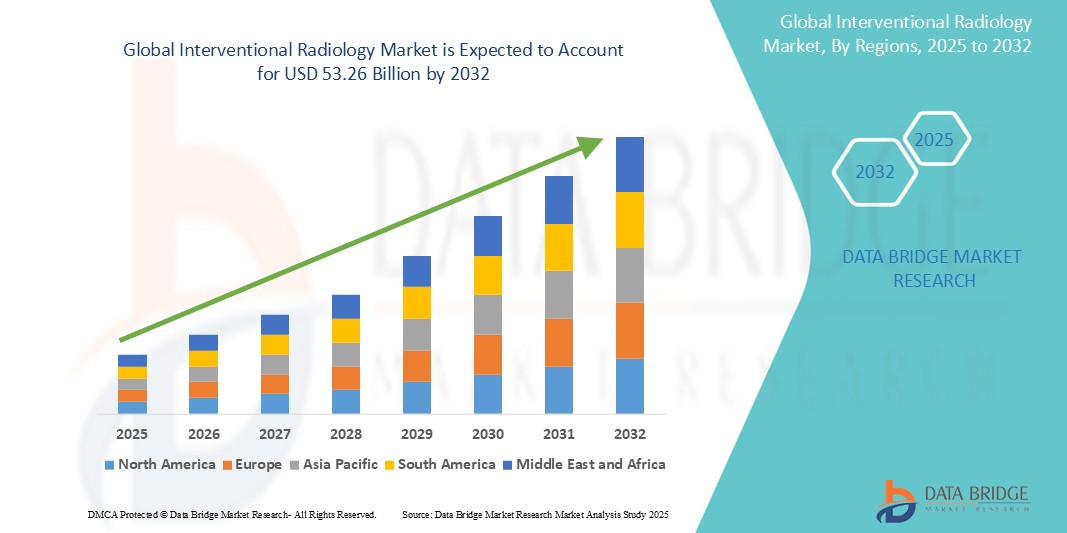

- تم تقييم حجم سوق الأشعة التداخلية العالمية بـ 30.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 53.26 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.13٪ خلال الفترة المتوقعة.

- ويعود نمو السوق إلى حد كبير إلى الانتشار المتزايد للأمراض المزمنة، والطلب المتزايد على الإجراءات الأقل توغلاً، والتقدم السريع في تقنيات التصوير.

- بالإضافة إلى ذلك، فإن الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية حول فوائد الأشعة التداخلية، مثل تقليل مدة الإقامة في المستشفى وانخفاض تكاليف الرعاية الصحية، يعمل على دفع توسع السوق بشكل أكبر.

تحليل سوق الأشعة التداخلية

- يشهد سوق الأشعة التداخلية نموًا مطردًا، مدفوعًا بالاعتماد المتزايد على الإجراءات الموجهة بالصور في الرعاية الصحية الحديثة

- يؤدي دمج تقنيات التصوير المتقدمة والذكاء الاصطناعي إلى تعزيز دقة الإجراءات وتوسيع نطاق العلاجات الأقل تدخلاً

- تهيمن أمريكا الشمالية على سوق الأشعة التداخلية بأكبر حصة إيرادات بنسبة 39% في عام 2025، مدفوعة بالإنفاق المرتفع على الرعاية الصحية والبنية التحتية المتقدمة والحضور القوي للاعبين الرئيسيين في السوق

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأشعة التداخلية خلال فترة التنبؤ بسبب ارتفاع استثمارات الرعاية الصحية وزيادة الوعي والاعتماد المتزايد للإجراءات الأقل تدخلاً في الاقتصادات الناشئة.

- سيُهيمن قطاع القسطرة على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بدوره المحوري في مجموعة واسعة من إجراءات الأشعة التداخلية التشخيصية والعلاجية. ويُسهم تنوع استخداماتها في التنقل عبر البنى الوعائية المعقدة وتقديم علاجات مُستهدفة في انتشار استخدامها على نطاق واسع. وتُعدّ القسطرة أساسية في إجراءات مثل تصوير الأوعية الدموية، والانسداد، وتركيب الدعامات، والتي تُجرى عادةً في تخصصات متعددة. ويُعزز التطوير المستمر لتصميم القسطرة، بما في ذلك ميزات تحسين المرونة، وقابلية التوجيه، والتوافق الحيوي، كفاءة الإجراءات. كما يدعم نمو هذا القطاع زيادة الاستخدام في العيادات الخارجية والطلب المتزايد على العلاجات طفيفة التوغل.

نطاق التقرير وتقسيم سوق الأشعة التداخلية

|

صفات |

رؤى رئيسية حول سوق الأشعة التداخلية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

• الطلب المتزايد على الإجراءات الموجهة بالصور والإجراءات الأقل تدخلاً • التكامل التكنولوجي للذكاء الاصطناعي والروبوتات في الأشعة التداخلية |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق الأشعة التداخلية

"دمج الذكاء الاصطناعي في الأشعة التداخلية"

- يعمل الذكاء الاصطناعي على تعزيز دقة التصوير، مما يتيح إجراء تحليلات في الوقت الفعلي أثناء الإجراءات لتحسين الدقة والكفاءة

- على سبيل المثال، قدمت شركة Shimadzu Medical Systems نظام تصوير الأوعية الدموية Trinias مع قدرات الذكاء الاصطناعي للمساعدة في مختلف الإجراءات التدخلية

- تعمل الأدوات التي تعمل بالذكاء الاصطناعي على تبسيط إدارة سير العمل من خلال إعطاء الأولوية للحالات الحرجة ودعم اتخاذ القرارات السريرية

- يربط برنامج Radiology Suite من Viz.ai فرق الرعاية في الوقت الفعلي، وينبه أخصائيي الأشعة بشأن الأمراض المشتبه بها لتسريع التشخيص

- يتم استخدام خوارزميات التعلم الآلي لاكتشاف الأنماط في بيانات التصوير، مما يساعد في الكشف المبكر عن المرض وتخطيط العلاج الشخصي

- تساهم هذه التطورات في التدخلات الأكثر فعالية وتحقيق نتائج أفضل للمرضى

- يساهم دمج الذكاء الاصطناعي في تسهيل تطوير غرف العمليات الهجينة، والجمع بين قدرات الأشعة الجراحية والتدخلية لتوفير رعاية شاملة للمرضى

- مع استمرار تطور تكنولوجيا الذكاء الاصطناعي، من المتوقع أن يتوسع تطبيقها في الأشعة التداخلية، مما يوفر بدائل أكثر أمانًا وكفاءة للتدخلات الجراحية التقليدية

ديناميكيات سوق الأشعة التداخلية

سائق

"التفضيل المتزايد للإجراءات الأقل تدخلاً"

- يؤدي التحول نحو الإجراءات الأقل تدخلاً إلى إعادة تشكيل سوق الأشعة التداخلية، حيث توفر هذه العلاجات ألمًا أقل وشقوقًا أصغر وتعافيًا أسرع للمرضى

- على سبيل المثال، أصبحت الإجراءات الموجهة بالصور مثل استئصال الورم وانسداد الأورام الليفية الرحمية تحل محل الجراحات التقليدية بشكل متزايد

- تستفيد مرافق الرعاية الصحية من فترات إقامة أقصر في المستشفى وانخفاض معدلات المضاعفات، مما يحسن تدفق المرضى ويقلل من تكاليف العلاج الإجمالية

- أظهرت دراسة نشرت في مجلة الأشعة الوعائية والتداخلية أوقات تعافي أقصر بعد الجراحة للمرضى الذين يخضعون لتدخلات تعتمد على القسطرة

- توسعت تقنيات الأشعة التداخلية لتشمل تخصصات متعددة مثل أمراض القلب والأورام والأعصاب، مما زاد من أهميتها السريرية

- تُستخدم عملية قسطرة الأوعية الدموية الآن بشكل شائع لعلاج الشرايين المسدودة، بينما تُستخدم عملية الانصمام الكيميائي عبر الشرايين لعلاج سرطان الكبد

- يؤدي تزايد وعي المرضى وإحالات الأطباء إلى تسريع اعتماد الإجراءات الموجهة بالصور في كل من البيئات الصحية الحضرية وغير الحضرية

- إن الابتكار المستمر في تقنيات التصوير مثل التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي يعزز دقة الإجراءات ويعزز الثقة في النتائج السريرية

ضبط النفس/التحدي

"نقص في المهنيين المهرة"

- يعد نقص المتخصصين المهرة تحديًا رئيسيًا في مجال الأشعة التداخلية، حيث تتطلب الإجراءات معرفة التصوير المتقدمة والدقة التقنية

- على سبيل المثال، تتطلب عمليات استئصال الأورام الموجهة بالصور والتدخلات الوعائية المعقدة متخصصين مدربين تدريبًا عاليًا لتنفيذها بدقة

- تواجه العديد من أنظمة الرعاية الصحية، وخاصة في المناطق المحرومة من الخدمات، صعوبة في توظيف أخصائيي الأشعة التداخلية بسبب نقص فرص الوصول إلى التدريب وعدم كفاية البنية التحتية

- في المستشفيات الريفية، غالبًا ما يملأ أخصائيو الأشعة العامة الفجوة، مما قد يؤثر سلبًا على النتائج الإجرائية بسبب الخبرة المحدودة

- تتطلب الوتيرة السريعة للابتكار التكنولوجي، بما في ذلك الذكاء الاصطناعي والمساعدة الروبوتية، تعليمًا مستمرًا لا يستطيع جميع المهنيين الوصول إليه

- يمكن أن تؤدي هذه الفجوة في المهارات إلى تأخير التشخيص، وانخفاض معدلات نجاح الإجراءات، وانخفاض ثقة المريض في خيارات العلاج الأقل تدخلاً

- يؤدي إرهاق القوى العاملة بسبب الطلب المرتفع وعدد الموظفين المحدود إلى تقليل التوافر بشكل أكبر، مما يجعل تطوير القوى العاملة أولوية لدعم نمو السوق

نطاق سوق الأشعة التداخلية

يتم تقسيم السوق على أساس التكنولوجيا والمنتج والإجراءات والتطبيقات والمستخدم النهائي.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الأقفال الذكية إلى قسطرات، ودعامات، ومرشحات الوريد الأجوف السفلي (IVC)، وأجهزة تعديل تدفق الدم الديناميكي (HFA)، وبالونات قسطرة الأوعية الدموية، وأنظمة استئصال الخثرة، وأجهزة الانصمام، وإبر الخزعة، والملحقات، وغيرها. يُهيمن قطاع القسطرة على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بدوره الأساسي في مجموعة واسعة من إجراءات الأشعة التداخلية التشخيصية والعلاجية. يُسهم تعدد استخداماتها في التنقل عبر الهياكل الوعائية المعقدة وتقديم علاجات مُستهدفة في انتشار استخدامها. تُعدّ القسطرة أساسية في إجراءات مثل تصوير الأوعية الدموية، والانصمام، ووضع الدعامات، والتي تُجرى عادةً في تخصصات متعددة. يُعزز التطوير المستمر لتصميم القسطرة، بما في ذلك ميزات لتحسين المرونة، وقابلية التوجيه، والتوافق الحيوي، من كفاءة الإجراءات. كما يدعم ازدياد استخدامها في العيادات الخارجية والطلب المتزايد على العلاجات طفيفة التوغل نمو هذا القطاع.

من المتوقع أن يشهد قطاع أنظمة استئصال الخثرة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد انتشار أمراض الخثرة والتطورات في تقنيات إزالة الجلطات الأقل توغلًا. ويساهم تطوير أجهزة استئصال خثرة أكثر فعالية وأمانًا في توسيع نطاق استخدامها في علاج حالات مثل السكتة الدماغية والانصمام الرئوي. ويشجع الوعي المتزايد بالتدخل المبكر في حالات نقص التروية الحادة، بالإضافة إلى الإرشادات السريرية الداعمة، على اعتماد هذه الأجهزة على نطاق أوسع. كما يُحسّن دمج أنظمة التصوير اللحظي والاسترجاع الميكانيكي النتائج السريرية، لا سيما في حالات الطوارئ الحساسة للوقت. ويستفيد هذا القطاع أيضًا من التجارب السريرية الجارية والموافقات التنظيمية التي تُعزز ابتكار المنتجات وتوفرها.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الأشعة التداخلية إلى التصوير بالرنين المغناطيسي (MRI)، والتصوير بالموجات فوق الصوتية، وأجهزة التصوير المقطعي المحوسب (CT)، وأنظمة تصوير الأوعية الدموية، وأنظمة التنظير الفلوري، وأجهزة الخزعة، وغيرها. ستستحوذ أنظمة تصوير الأوعية الدموية على أكبر حصة من إيرادات السوق في عام 2025، مدفوعةً بدورها المحوري في تصوير الأوعية الدموية وتوجيه التدخلات الوعائية. يساهم الانتشار المتزايد لأمراض القلب والأوعية الدموية والطلب المتزايد على الإجراءات الوعائية قليلة التوغل في هيمنة أنظمة تصوير الأوعية الدموية. تُعد هذه الأنظمة أساسية في تشخيص وعلاج حالات مثل انسداد الشرايين وتمدد الأوعية الدموية بدقة عالية. تُعزز الابتكارات المستمرة في التصوير الرقمي وتكاملها مع أدوات التدخل الأخرى كفاءتها ونتائجها السريرية. كما يدعم توسع غرف العمليات الهجينة اعتماد أنظمة تصوير الأوعية الدموية المتقدمة في جميع مرافق الرعاية الصحية.

من المتوقع أن يشهد قطاع أجهزة الخزعة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع معدل الإصابة بالسرطان والاعتماد المتزايد على تقنيات التشخيص قليلة التوغل. تُحسّن التطورات التكنولوجية في إبر الخزعة وتوجيهات التصوير دقة وسلامة إجراءات الخزعة. أصبحت الخزعات الموجهة بالصور باستخدام الموجات فوق الصوتية أو التصوير المقطعي المحوسب أو التصوير بالرنين المغناطيسي هي المعيار للكشف عن الأورام والأنسجة غير الطبيعية. كما أن التفضيل المتزايد للرعاية التشخيصية للمرضى الخارجيين ومبادرات الكشف المبكر يُغذي الطلب. ويؤدي تطوير أنظمة الخزعة الموجهة المصممة خصيصًا لأعضاء محددة إلى توسيع نطاق تطبيقها في مجالات سريرية متعددة.

- حسب الإجراء

بناءً على الإجراءات، يُقسّم سوق الأشعة التداخلية إلى قسطرة، وتصوير الأوعية، والخزعة والتصريف، والانصمام، وإذابة الخثرة، ورأب الفقرات، وفغر الكلية، وغيرها. سيستحوذ قطاع قسطرة الأوعية على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بتزايد انتشار أمراض القلب والأوعية الدموية وفعالية قسطرة الأوعية في علاج انسداد الشرايين. يُعزز التحول نحو التدخلات القلبية طفيفة التوغل نمو هذا القطاع. يُستخدم قسطرة الأوعية على نطاق واسع لقدرته على استعادة تدفق الدم بسرعة مع فترة نقاهة قصيرة، مما يقلل الحاجة إلى جراحة القلب المفتوح. تُحسّن التحسينات المستمرة في تقنيات البالونات والدعامات من سلامة الإجراءات ومعدلات نجاحها. كما أن الاعتماد المتزايد لهذا الإجراء في رعاية الطوارئ والعيادات الخارجية يعزز ريادته في السوق.

من المتوقع أن يشهد قطاع علاجات إذابة الجلطات أسرع معدل نمو بين عامي 2025 و2032، نظرًا لقدرته على إذابة جلطات الدم بسرعة في الحالات الحرجة مثل السكتة الدماغية والانصمام الرئوي. تُحسّن التطورات في عوامل إذابة الجلطات وتقنيات توصيلها نتائج المرضى وتُوسّع نطاق استخدام هذا الإجراء. يزداد فعالية علاج إذابة الجلطات المُوجّه مع القسطرة المُوجّهة بالصور، مما يُقلل من المضاعفات ويُقلل من وقت العلاج. ويزداد استخدامه في حالات الطوارئ الحساسة للوقت مع تأكيد الإرشادات السريرية على التدخل المُبكر. كما يُسهم البحث في عوامل أحدث ذات آثار جانبية أقل في زيادة ثقة الممارسين.

- حسب التطبيقات

بناءً على التطبيقات، يُقسّم سوق الأشعة التداخلية إلى أمراض القلب، والمسالك البولية والكلى، والأورام، وأمراض الجهاز الهضمي، وغيرها. وقد شكّل قطاع أمراض القلب أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بارتفاع معدل انتشار أمراض القلب والأوعية الدموية والاستخدام المتزايد للتقنيات طفيفة التوغل لعلاجها. وتُعدّ إجراءات طب القلب التداخلية، مثل رأب الأوعية الدموية، والدعامات، والانصمام، من العوامل الرئيسية الدافعة لهذا القطاع. فهي تُوفّر تعافيًا أسرع، ومضاعفات أقل، وقد أصبحت معيارًا في علاج أمراض القلب. كما تُحسّن التطورات التكنولوجية في التصوير وتصميم الأجهزة النتائج ودقة الإجراءات. كما يُسهم تزايد توافر التدخلات القائمة على القسطرة في كل من مراكز الرعاية الحادة والاختيارية في دعم نمو هذا القطاع.

من المتوقع أن يشهد قطاع الأورام أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع معدل الإصابة بالسرطان والتطبيق المتنامي للأشعة التداخلية في تشخيص وعلاج السرطان. وتُوسّع تقنيات استئصال الأورام قليلة التوغل، والانصمام الكيميائي، والانصمام الإشعاعي، دور الأشعة التداخلية في رعاية الأورام. وتُمكّن هذه الإجراءات من علاج مُستهدف مع تقليل الآثار الجانبية الجهازية، مما يُحسّن جودة حياة المريض. كما يُعزز التكامل مع التصوير المُتقدم دقة تحديد موقع الورم وتقديم العلاج. كما يُسهم الطلب على علاجات السرطان المُخصصة للمرضى الخارجيين في التوسع السريع لهذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الأشعة التداخلية إلى مستشفيات وعيادات ومرافق رعاية منزلية. وقد شكّل قطاع المستشفيات أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل تركيز مرافق الأشعة التداخلية المتقدمة والكوادر الطبية المتخصصة في المستشفيات. وتظل المستشفيات الوجهة الرئيسية للإجراءات التداخلية المعقدة بفضل بنيتها التحتية الشاملة وقدراتها على الرعاية متعددة التخصصات. كما أن ارتفاع أعداد المرضى وإمكانية الوصول إلى خدمات الرعاية الطارئة يجعلان من المستشفيات مراكز أساسية لإجراءات مثل تصوير الأوعية الدموية، واستئصال الخثرات، واستئصال الأورام. بالإضافة إلى ذلك، يضمن التكامل مع أقسام التشخيص التدخل في الوقت المناسب وتحقيق نتائج سريرية أفضل. ويعزز الاستثمار في غرف العمليات الهجينة وأنظمة التصوير المتقدمة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتحول المتزايد نحو إجراءات العيادات الخارجية وتطوير عيادات الأشعة التداخلية المتخصصة. وتساهم سهولة إجراءات الأشعة التداخلية في العيادات وفعاليتها من حيث التكلفة في نموها السريع. وتوفر العيادات فترات انتظار أقصر، ورعاية شخصية، وتكاليف أقل مرتبطة بالمستشفيات، مما يجعلها جذابة للمرضى ومقدمي الرعاية على حد سواء. كما أن توافر أنظمة التصوير المدمجة والمتنقلة يُمكّن من توسيع نطاق الخدمات في المرافق الخارجية. ويدعم هذا التوجه سياسات الرعاية الصحية التي تشجع على نماذج تقديم الرعاية اللامركزية والوقائية.

تحليل إقليمي لسوق الأشعة التداخلية

- تسيطر أمريكا الشمالية على سوق الأشعة التداخلية بأكبر حصة من الإيرادات بنسبة 39% بحلول عام 2025، مدفوعة بالطلب المتزايد على الإجراءات الأقل تدخلاً والبنية التحتية المتقدمة للرعاية الصحية، فضلاً عن زيادة الوعي بفوائد الأشعة التداخلية.

- يقدر المستهلكون في المنطقة بشكل كبير أوقات التعافي المختصرة والمخاطر المنخفضة والدقة الأكبر التي توفرها الأشعة التداخلية مقارنة بالجراحة التقليدية

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، وشبكة راسخة من المستشفيات والعيادات، والتقدم التكنولوجي المستمر، مما يجعل الأشعة التداخلية خيارًا علاجيًا مفضلًا لمجموعة واسعة من الحالات.

نظرة عامة على سوق الأشعة التداخلية بالولايات المتحدة

استحوذ سوق الأشعة التداخلية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 90%، في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالاعتماد السريع على التقنيات قليلة التوغل وتزايد انتشار الأمراض المزمنة. ويولي المستهلكون أولوية متزايدة للإجراءات الأقل توغلًا التي تُسهّل التعافي وتُقلّل المضاعفات. كما أن التفضيل المتزايد لتقنيات التصوير المتقدمة وخيارات العلاج المبتكرة يُعزز قطاع الأشعة التداخلية. علاوة على ذلك، يُسهم التركيز المتزايد على البحث والتطوير، إلى جانب سياسات السداد المواتية، بشكل كبير في توسع السوق.

نظرة عامة على سوق الأشعة التداخلية في أوروبا

من المتوقع أن يشهد سوق الأشعة التداخلية الأوروبي نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بشيخوخة السكان وارتفاع معدل الإصابة بالأمراض المزمنة، إلى جانب قوة أنظمة الرعاية الصحية. ويعزز تزايد وعي المرضى، إلى جانب الطلب على الإجراءات الأقل توغلًا، اعتماد الأشعة التداخلية. كما ينجذب مقدمو الرعاية الصحية الأوروبيون إلى فعالية هذه الإجراءات من حيث التكلفة والكفاءة. وتشهد المنطقة نموًا ملحوظًا في مختلف التخصصات الطبية، حيث أصبح الأشعة التداخلية جزءًا لا يتجزأ من الرعاية الصحية التقليدية.

نظرة عامة على سوق الأشعة التداخلية في المملكة المتحدة

من المتوقع أن ينمو سوق الأشعة التداخلية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتوجه المتزايد نحو الجراحات طفيفة التوغل والرغبة في تحسين نتائج المرضى. إضافةً إلى ذلك، تُشجع المخاوف المتعلقة بفترات الإقامة الطويلة في المستشفى والمضاعفات الجراحية المرضى ومقدمي الرعاية الصحية على اختيار حلول الأشعة التداخلية. ومن المتوقع أن يواصل تركيز المملكة المتحدة على الابتكار في مجال الرعاية الصحية، إلى جانب بنيتها التحتية المتينة، تحفيز نمو السوق.

نظرة عامة على سوق الأشعة التداخلية في ألمانيا

من المتوقع أن يشهد سوق الأشعة التداخلية الألماني نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بزيادة الاستثمار في تكنولوجيا الرعاية الصحية والتركيز الكبير على الرعاية الطبية عالية الجودة. تُعزز البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار وسلامة المرضى، اعتماد الأشعة التداخلية، لا سيما في المستشفيات والعيادات المتخصصة. كما يتزايد انتشار دمج تقنيات التصوير المتقدمة والتقنيات قليلة التوغل، مع تفضيل كبير للطب القائم على الأدلة الذي يتماشى مع ممارسات الرعاية الصحية المحلية.

نظرة عامة على سوق الأشعة التداخلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأشعة التداخلية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع في عام 2025، مدفوعًا بتزايد التحضر، وارتفاع الدخل المتاح، وتزايد انتشار الأمراض المزمنة في دول مثل الصين واليابان والهند. ويساهم توسع البنية التحتية للرعاية الصحية في المنطقة، بدعم من المبادرات الحكومية التي تشجع على العلاجات الطبية المتقدمة، في تعزيز تبني الأشعة التداخلية. علاوة على ذلك، ومع بروز منطقة آسيا والمحيط الهادئ كمركز نمو رئيسي لصناعة الأجهزة الطبية، تتوسع إمكانية الوصول إلى إجراءات الأشعة التداخلية وبأسعار معقولة لتشمل شريحة أكبر من المرضى.

نظرة عامة على سوق الأشعة التداخلية في اليابان

يشهد سوق الأشعة التداخلية في اليابان نموًا متزايدًا بفضل تركيز البلاد على الرعاية الصحية عالية الجودة، وشيخوخة السكان، والطلب المتزايد على التقنيات الطبية المتقدمة. ويولي السوق الياباني اهتمامًا بالغًا بالدقة وسلامة المرضى، ويعزى اعتماد الأشعة التداخلية إلى الحاجة المتزايدة إلى العلاجات قليلة التدخل لمختلف الحالات المرتبطة بالعمر. ويساهم دمج أحدث تقنيات التصوير مع المساعدة الروبوتية في تعزيز هذا النمو. علاوة على ذلك، يتمتع نظام الرعاية الصحية الياباني بجاهزية عالية لدمج التقنيات الجديدة، مما يعزز توسع السوق.

نظرة عامة على سوق الأشعة التداخلية في الصين

استحوذ سوق الأشعة التداخلية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ بحلول عام 2025، ويعزى ذلك إلى العدد الكبير من سكان البلاد، والنمو الاقتصادي السريع، وزيادة الإنفاق على الرعاية الصحية. تُعدّ الصين من أكبر أسواق الأجهزة الطبية، ويزداد الإقبال على الأشعة التداخلية في المستشفيات ومراكز العلاج المتخصصة. ويُعدّ السعي نحو تحسين الوصول إلى الرعاية الصحية وتوافر عدد متزايد من أخصائيي الأشعة التداخلية المُدرّبين من العوامل الرئيسية التي تُحفّز نمو السوق في الصين.

حصة سوق الأشعة التداخلية

إن صناعة الأشعة التداخلية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- جنرال إلكتريك (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- كيرستريم هيلث (الولايات المتحدة)

- إيساوتي سبا (إيطاليا)

- شركة هيتاشي المحدودة (اليابان)

- شركة هولوجيك (الولايات المتحدة)

- شركة شيمادزو (اليابان)

- شركة سيمنز للرعاية الصحية (ألمانيا)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة سامسونج ميديسون المحدودة (كوريا الجنوبية)

- ميدترونيك (أيرلندا)

- مجموعة أغفا-جيفيرت (بلجيكا)

- شركة تليفليكس المحدودة (الولايات المتحدة)

- كوك (الولايات المتحدة)

- شركة أنالوجيك (الولايات المتحدة)

- شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية المحدودة (الصين)

- تريفيترون للرعاية الصحية (الهند)

أحدث التطورات في سوق الأشعة التداخلية العالمية

- في نوفمبر 2024، أطلقت شركة فيليبس الهند نظام أزوريون للأشعة التداخلية لتعزيز القدرات الإجرائية في تخصصات أمراض القلب والأعصاب والأوعية الدموية والجراحة. يتميز النظام بدوران متطور للذراع C، وانتقال سلس من التصوير ثنائي الأبعاد إلى ثلاثي الأبعاد، وتحكم بديهي من جانب الطاولة، مما يُحسّن كفاءة سير العمل. تُساعد المراقبة عن بُعد المُدمجة والمدعومة بالذكاء الاصطناعي عبر مركز خدمة فيليبس على الحفاظ على أداء النظام وتقليل وقت التوقف. يُعزز هذا الإطلاق حضور فيليبس في قطاع الأشعة التداخلية عالي الطلب، ويتماشى مع تفضيل السوق المتزايد للدقة والسرعة والإجراءات طفيفة التوغل. من المتوقع أن يُسهم النظام في تعافي المرضى بشكل أسرع وتحقيق نتائج أفضل.

- في أكتوبر 2024، كشف نظام الرعاية الصحية التابع لوزارة شؤون المحاربين القدامى في بوسطن عن جناحٍ متطورٍ للأشعة التداخلية في حرمه الجامعي في ويست روكسبري. صُمم هذا المرفق لدعم العلاجات قليلة التوغل الموجهة بالصور، والتي تهدف إلى تقليل أوقات التعافي ومدة الإقامة في المستشفى للمحاربين القدامى. يتميز بقدرات تصوير متطورة لضمان دقة التشخيص والتدخلات العلاجية. يمثل هذا الجناح ترقيةً استراتيجيةً للرعاية الصحية للمحاربين القدامى، مع التركيز على إجراءات أسرع وأكثر أمانًا. كما يُساعد على تقليل المضاعفات الإجرائية، بما يتماشى مع مبادرات الرعاية القائمة على القيمة. يُبرز هذا التطور تزايد اعتماد الأشعة التداخلية في البنية التحتية للرعاية الصحية العامة.

- في يونيو 2024، قامت جنرال إلكتريك للرعاية الصحية وشركة MediView XR Inc. بتركيب أول جناح OmnifyXR للتدخلات في العالم في مركز نورث ستار للأوعية الدموية والتدخلات. يدمج النظام الواقع المعزز والتصور ثلاثي الأبعاد لدعم الإجراءات الجراحية طفيفة التوغل بدقة أكبر. يُحسّن هذا الابتكار توجيه الطبيب أثناء التدخلات، مما يعزز سلامة الإجراءات ونتائجها. ويمثل نقلة نوعية في تكنولوجيا الأشعة التداخلية، حيث يجمع بين التصوير الفوري والتنقل الغامر. يهدف هذا الإطلاق إلى جذب المرافق التي تبحث عن حلول أشعة من الجيل التالي. كما يُبرز سعي جنرال إلكتريك للرعاية الصحية لريادة التحول الرقمي في مجال التدخلات.

- في يونيو 2024، أكملت رويال فيليبس أول عملية زرع لنظام دعامة دو الوريدية لعلاج انسداد التدفق الوريدي لدى مرضى القصور الوريدي المزمن. وقد جاء هذا الإجراء بعد موافقة إدارة الغذاء والدواء الأمريكية (FDA) قبل طرحه في السوق، ويمثل تقدمًا ملحوظًا في مجال الرعاية التداخلية للأوعية الدموية. صُمم الجهاز ليتمتع بالمتانة والمرونة، مما يُحسّن من سلامة الأوردة على المدى الطويل. يُعزز هذا الإطلاق محفظة فيليبس في مجال الأوعية الدموية، ويؤكد ريادتها في مجال الحلول قليلة التدخل. ومن المتوقع أن يُحسّن نظام الدعامة الجديد نتائج المرضى، ويُقلل من الحاجة إلى تكرار التدخلات. ويدعم دخوله السوق التوسع الاستراتيجي لشركة فيليبس في مجال الأشعة العلاجية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.