Global Interventional Radiology Products Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

25.79 Billion

USD

43.00 Billion

2025

2033

USD

25.79 Billion

USD

43.00 Billion

2025

2033

| 2026 –2033 | |

| USD 25.79 Billion | |

| USD 43.00 Billion | |

| % | |

|

تقسيم سوق منتجات الأشعة التداخلية العالمية، حسب النوع (الدعامات، والقسطرات، ومرشحات الوريد الأجوف السفلي، وأجهزة الانصمام، وأنظمة استئصال الخثرة، وبالونات رأب الأوعية، وإبر الخزعة، وأجهزة تعديل تدفق الدم، والملحقات، وغيرها)، والتطبيق (أمراض القلب، والأورام، وأمراض الجهاز الهضمي، والأعصاب، وجراحة العظام، والمسالك البولية، وأمراض الكلى، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات، ومراكز الرعاية المنزلية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق منتجات الأشعة التدخلية

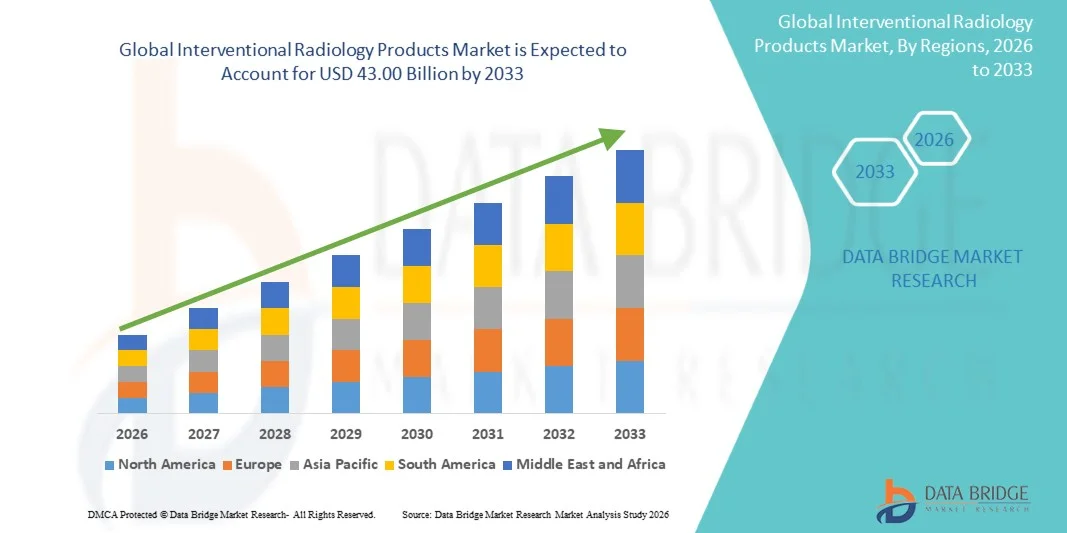

- بلغت قيمة سوق منتجات الأشعة التداخلية العالمية 25.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 43.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.60% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد اعتماد الإجراءات طفيفة التوغل والتطورات التكنولوجية المستمرة في الأجهزة العلاجية الموجهة بالتصوير، مما يؤدي إلى تحسين الدقة ونتائج المرضى في مختلف التخصصات الطبية.

- علاوة على ذلك، فإن ارتفاع معدل انتشار الأمراض المزمنة مثل السرطان وأمراض القلب والأوعية الدموية وأمراض الشرايين الطرفية، إلى جانب تزايد الطلب على التعافي السريع وتقليل مدة الإقامة في المستشفيات والعلاجات الفعالة من حيث التكلفة، يجعل منتجات الأشعة التداخلية حلاً مفضلاً في أنظمة الرعاية الصحية الحديثة. وتساهم هذه العوامل بشكل كبير في تسريع تبني تقنيات الأشعة التداخلية عالميًا، مما يعزز نمو السوق بشكل عام.

تحليل سوق منتجات الأشعة التداخلية

- تُعدّ منتجات الأشعة التداخلية، بما في ذلك القسطرة، والأسلاك الموجهة، وأجهزة الانصمام، والدعامات، وأنظمة التصوير الموجهة، مكونات أساسية متزايدة الأهمية في الرعاية الصحية الحديثة، حيث إنها تُمكّن من إجراء عمليات طفيفة التوغل لتشخيص وعلاج مجموعة واسعة من الحالات، لا سيما في التدخلات القلبية الوعائية، والأورام، والأمراض العصبية.

- يعود الطلب المتزايد على منتجات الأشعة التداخلية في المقام الأول إلى الانتشار المتزايد للأمراض المزمنة مثل السرطان واضطرابات القلب والأوعية الدموية، وتزايد الإقبال على الإجراءات طفيفة التوغل، والتطورات التكنولوجية المستمرة في مجال التصوير والأجهزة العلاجية القائمة على القسطرة.

- هيمنت أمريكا الشمالية على سوق منتجات الأشعة التداخلية بحصة إيرادات بلغت 39.4% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لتقنيات العلاج طفيفة التوغل، وحضور قوي لكبرى شركات تصنيع الأجهزة الطبية، حيث شهدت الولايات المتحدة نموًا ملحوظًا في الإجراءات التداخلية نتيجة لتزايد عبء الأمراض وتوسع مرافق التصوير الطبي في المستشفيات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق منتجات الأشعة التداخلية خلال الفترة المتوقعة، وذلك بفضل تحسين البنية التحتية للرعاية الصحية، وزيادة الاستثمارات في هذا القطاع، وتزايد الوعي بخيارات العلاج طفيفة التوغل.

- هيمن قطاع القسطرة على سوق منتجات الأشعة التداخلية بحصة سوقية بلغت 41.8% في عام 2025، مدفوعًا باستخدامها المكثف في مجموعة واسعة من الإجراءات الموجهة بالصور مثل رأب الأوعية الدموية، والانصمام، وإيصال الأدوية الموجه.

نطاق التقرير وتجزئة سوق منتجات الأشعة التداخلية

|

صفات |

أهم المعلومات السوقية حول منتجات الأشعة التداخلية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق منتجات الأشعة التداخلية

"تزايد الإقبال على التقنيات المتقدمة الموجهة بالصور والتقنيات طفيفة التوغل"

- يُعدّ التكامل المتزايد لتقنيات التصوير المتقدمة والروبوتات وأنظمة الملاحة اتجاهاً هاماً ومتسارعاً في سوق منتجات الأشعة التداخلية العالمية، مما يُحسّن دقة وفعالية الإجراءات العلاجية طفيفة التوغل في مختلف التطبيقات السريرية.

- على سبيل المثال، تسمح التقنيات الموجهة بالصور، مثل التصوير المقطعي المحوسب ذي الحزمة المخروطية المدمج مع أنظمة تصوير الأوعية الدموية، للأطباء برؤية التراكيب الوعائية المعقدة في الوقت الفعلي أثناء الإجراءات. وبالمثل، يجري إدخال أنظمة متطورة لتوجيه القسطرة بمساعدة الروبوت لدعم التدخلات الوعائية عالية الدقة وتحسين دقة الإجراءات.

- يُتيح التكامل التكنولوجي في أجهزة الأشعة التداخلية تحسين تخطيط الإجراءات، ووضع الأجهزة بدقة، وتعزيز رؤية الأنسجة أو الأوعية الدموية المستهدفة أثناء العلاج. فعلى سبيل المثال، تستخدم بعض منصات تصوير الأوعية الدموية الحديثة خوارزميات تصوير متقدمة لتوفير رسم خرائط تشريحية أوضح ودعم توجيه الأجهزة بدقة أكبر أثناء التدخلات المعقدة. علاوة على ذلك، تُمكّن إمكانيات التصوير المُحسّنة الأطباء من إجراء العمليات بثقة أكبر وتقليل المخاطر على الأنسجة المحيطة.

- يُسهّل التكامل السلس لأجهزة الأشعة التداخلية المتقدمة مع البنية التحتية للتصوير في المستشفيات ومنصات سير العمل الرقمية اتخاذ القرارات السريرية وتنسيق الإجراءات بكفاءة أكبر. ومن خلال منصات التصوير والأجهزة الموحدة، يستطيع الأطباء إدارة التصوير التشخيصي وتخطيط الإجراءات والتدخلات العلاجية ضمن بيئة متكاملة واحدة.

- يُحدث هذا التوجه نحو حلول علاجية أكثر دقة، تعتمد على التكنولوجيا، وبأقل قدر من التدخل الجراحي، تحولاً جذرياً في الممارسة الطبية الحديثة، ويوسع دور الأشعة التداخلية في مختلف التخصصات. ونتيجة لذلك، تعمل شركات مثل فيليبس وسيمنز هيلثينيرز على تطوير أنظمة علاجية متقدمة موجهة بالصور، مصممة لتحسين كفاءة الإجراءات والنتائج السريرية.

- يتزايد الطلب بسرعة على منتجات الأشعة التداخلية التي توفر تكاملاً متقدماً للتصوير وقدرات إجرائية محسنة في جميع أنحاء المستشفيات والعيادات المتخصصة، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لخيارات العلاج طفيفة التوغل وتحسين نتائج تعافي المرضى.

- يُساهم الاستخدام المتزايد للذكاء الاصطناعي وتحليلات البيانات المتقدمة في منصات التصوير التداخلي في تحسين تخطيط الإجراءات، والتصوير في الوقت الفعلي، ودعم اتخاذ القرارات، مما يُسهم في تحقيق نتائج علاجية أكثر كفاءة ودقة.

ديناميكيات سوق منتجات الأشعة التداخلية

السائق

"الحاجة المتزايدة نتيجة لتزايد تفضيل الإجراءات الجراحية طفيفة التوغل وارتفاع عبء الأمراض المزمنة"

- يُعدّ تزايد انتشار الأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية والسرطان ومرض الشرايين المحيطية، إلى جانب تزايد الإقبال على أساليب العلاج طفيفة التوغل، عاملاً مهماً في زيادة الطلب على منتجات الأشعة التداخلية.

- فعلى سبيل المثال، في يناير 2025، طرحت شركة سيمنز هيلثينيرز نظامًا متطورًا لتصوير الأوعية الدموية مصممًا لدعم الإجراءات التدخلية المعقدة بدقة تصوير محسّنة وكفاءة سير العمل. ومن المتوقع أن تدفع هذه الاستراتيجيات التي تتبناها الشركات الرائدة نمو صناعة منتجات الأشعة التدخلية خلال الفترة المتوقعة.

- مع تركيز مقدمي الرعاية الصحية على تقليل المخاطر الجراحية وتحسين فترات تعافي المرضى، توفر تقنيات الأشعة التداخلية مزايا كبيرة مثل الشقوق الأصغر، والإقامة الأقصر في المستشفى، والتعافي الأسرع مقارنة بالإجراءات الجراحية التقليدية.

- علاوة على ذلك، فإن التوسع المتزايد في استخدام تقنيات التصوير المتقدمة والأجهزة العلاجية القائمة على القسطرة يجعل الأشعة التداخلية عنصراً أساسياً في استراتيجيات العلاج الحديثة في تخصصات أمراض القلب والأورام والأعصاب.

- تُعدّ القدرة على إجراء عمليات دقيقة للغاية، مثل الانصمام، وتوسيع الأوعية الدموية، واستئصال الأورام، باستخدام التوجيه التصويري، عاملاً رئيسياً يدفع إلى تبني منتجات الأشعة التداخلية في المستشفيات ومراكز الرعاية المتخصصة. كما يُسهم تزايد الاستثمار في البنية التحتية للرعاية الصحية وبرامج التدريب على الأشعة التداخلية في نمو السوق.

- يؤدي تزايد عدد كبار السن في جميع أنحاء العالم إلى زيادة الطلب على العلاجات طفيفة التوغل، حيث يحتاج المرضى المسنون في كثير من الأحيان إلى إجراءات أقل توغلاً مع فترات نقاهة أقصر ومضاعفات جراحية أقل.

- بالإضافة إلى ذلك، فإن العدد المتزايد من مراكز الأشعة التداخلية المتخصصة ومختبرات القسطرة الموجودة في المستشفيات يدعم زيادة حجم الإجراءات، مما يؤدي إلى تسريع الطلب على أجهزة الأشعة التداخلية المتقدمة.

ضبط النفس/التحدي

"ارتفاع تكاليف الإجراءات ومتطلبات الموافقة التنظيمية المعقدة"

- تشكل المخاوف المتعلقة بالتكلفة العالية لأجهزة الأشعة التداخلية المتقدمة وتعقيد إجراءات الموافقة التنظيمية تحديًا كبيرًا أمام التوسع في السوق. ونظرًا لأن هذه المنتجات تتضمن تكنولوجيا متطورة ومتطلبات سلامة صارمة، يتعين على الشركات المصنعة اجتياز تقييمات تنظيمية شاملة قبل طرحها في السوق.

- فعلى سبيل المثال، تشترط الهيئات التنظيمية مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية إجراء دراسات سريرية صارمة وتوثيق السلامة قبل الموافقة على أجهزة الأشعة التداخلية الجديدة للاستخدام السريري.

- يتطلب التصدي لهذه التحديات التنظيمية استثمارًا كبيرًا في البحث والتجارب السريرية وعمليات التحقق من صحة المنتجات لضمان الامتثال لمعايير السلامة والأداء. وتؤكد شركات مثل بوسطن ساينتيفيك وميدترونيك على أهمية الأدلة السريرية القوية والخبرة التنظيمية لدعم الموافقة على تقنيات الأشعة التداخلية الخاصة بها واعتمادها. إضافةً إلى ذلك، قد يشكل الاستثمار الرأسمالي المرتفع المطلوب لأنظمة التصوير المتقدمة والأجهزة المتخصصة عائقًا أمام مرافق الرعاية الصحية الصغيرة.

- على الرغم من إدراك مقدمي الرعاية الصحية للفوائد السريرية للإجراءات طفيفة التوغل، إلا أن الاستثمار الأولي الكبير في أنظمة التصوير ومعدات الإجراءات والتدريب المتخصص قد يحد من اعتمادها في البيئات ذات الموارد المحدودة.

- كما أن محدودية توافر أخصائيي الأشعة التداخلية ذوي التدريب العالي والكوادر الطبية المتخصصة في بعض المناطق قد تحد من اعتماد إجراءات الأشعة التداخلية المتقدمة

- علاوة على ذلك، لا تزال المخاوف المتعلقة بالتعرض للإشعاع لكل من المرضى والعاملين في مجال الرعاية الصحية أثناء بعض الإجراءات الموجهة بالصور تتطلب بروتوكولات سلامة صارمة وتقنيات حماية متقدمة، مما يزيد من تعقيد التطبيق السريري.

نطاق سوق منتجات الأشعة التدخلية

يتم تقسيم السوق على أساس النوع والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق منتجات الأشعة التداخلية، بحسب نوعها، إلى الدعامات، والقسطرات، وفلاتر الوريد الأجوف السفلي، وأجهزة الانصمام، وأنظمة استئصال الخثرات، وبالونات رأب الأوعية، وإبر الخزعة، وأجهزة تعديل تدفق الدم، والملحقات، وغيرها من المنتجات. وقد هيمنت القسطرات على السوق بحصة بلغت 41.8% من إيرادات عام 2025، ويعود ذلك أساسًا إلى استخدامها الواسع في طيفٍ واسع من الإجراءات طفيفة التوغل، بما في ذلك تصوير الأوعية، ورأب الأوعية، وإيصال الأدوية الموجه. تُعدّ القسطرات أدوات أساسية لتوجيه الأجهزة العلاجية إلى المواقع التشريحية المستهدفة بدقة عالية تحت توجيه التصوير. ويُسهم تنوّع استخداماتها في إجراءات أمراض القلب، والأورام، والأوعية الدموية الطرفية، إسهامًا كبيرًا في انتشارها الواسع في المستشفيات ومراكز الأشعة التداخلية المتخصصة. كما تُعزز التطورات التكنولوجية المستمرة، مثل تحسين المرونة، وتعزيز قدرات التوجيه، وتحسين تركيب المواد، دورها في الإجراءات المعقدة. بالإضافة إلى ذلك، فإن العدد المتزايد من الإجراءات الموجهة بالصور على مستوى العالم يستمر في دفع الطلب القوي على الأجهزة القائمة على القسطرة في الأشعة التداخلية.

من المتوقع أن يشهد قطاع أجهزة الانصمام أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام تقنيات الانصمام في علاج الأورام والتشوهات الوعائية وحالات النزيف الحاد. تُستخدم هذه الأجهزة على نطاق واسع في إجراءات علاج الأورام، مثل الانصمام الكيميائي عبر الشرايين والانصمام الإشعاعي لعلاج السرطان الموجه. ويُسهم ارتفاع معدل انتشار السرطان وتزايد الإقبال على خيارات العلاج طفيفة التوغل بشكل كبير في توسع هذا القطاع. كما تُعزز التطورات التكنولوجية في مواد الانصمام، بما في ذلك الكريات المجهرية والمواد السائلة، دقة العلاج والنتائج السريرية. علاوة على ذلك، توفر إجراءات الانصمام مزايا عديدة، منها تقليل مدة الإقامة في المستشفى، والحد من المضاعفات، وتسريع فترة التعافي. وتشجع هذه المزايا مقدمي الرعاية الصحية على تبني تقنيات الانصمام بشكل متزايد في ممارسات الأشعة التداخلية.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق منتجات الأشعة التداخلية إلى أقسامٍ تشمل أمراض القلب، والأورام، والجهاز الهضمي، والأعصاب، وجراحة العظام، والمسالك البولية، وأمراض الكلى، وغيرها. وقد هيمن قسم أمراض القلب على السوق محققًا أعلى حصة من الإيرادات في عام 2025، مدفوعًا بالانتشار العالمي الواسع لأمراض القلب والأوعية الدموية، والاستخدام الواسع النطاق لإجراءات القسطرة في التدخلات القلبية. وتلعب الأشعة التداخلية دورًا محوريًا في إجراءاتٍ مثل رأب الأوعية الدموية، وتركيب الدعامات، وتصوير الأوعية الدموية، والتي تُسهم في استعادة تدفق الدم في الشرايين المسدودة. ويستمر تزايد أعداد المرضى الذين يعانون من أمراض الشريان التاجي وأمراض الأوعية الدموية الطرفية في زيادة الطلب على هذه الإجراءات. كما تُسهم التطورات التكنولوجية في تصوير القلب والأوعية الدموية وتطوير الأجهزة في دعم نمو هذا القطاع. وتعتمد المستشفيات ومراكز القلب بشكلٍ متزايد على الإجراءات طفيفة التوغل لتقليل المخاطر الجراحية وفترات النقاهة. ونتيجةً لذلك، يبقى قسم أمراض القلب مجالًا رئيسيًا لتطبيقات منتجات الأشعة التداخلية على مستوى العالم.

من المتوقع أن يشهد قطاع الأورام أسرع معدل نمو خلال الفترة من 2026 إلى 2033، ويعود ذلك بشكل أساسي إلى تزايد استخدام العلاجات الموجهة بالصور في تشخيص وعلاج السرطان. وتُعدّ تقنيات الأشعة التداخلية، مثل استئصال الأورام، والعلاج الكيميائي الموضعي، والعلاج الإشعاعي الموضعي، بدائل مهمة للعلاجات التقليدية للسرطان. وتتيح هذه الأساليب طفيفة التوغل استهداف الأورام بدقة مع تقليل الضرر الذي يلحق بالأنسجة السليمة المحيطة. كما أن تزايد عبء السرطان عالميًا وارتفاع مستوى الوعي بخيارات العلاج المتقدمة يدفعان إلى تبني إجراءات الأورام التداخلية. وتساهم التطورات التكنولوجية في مجال توجيه التصوير والأجهزة العلاجية أيضًا في تحسين نتائج الإجراءات. ومع استمرار تركيز مقدمي الرعاية الصحية على العلاجات الشخصية والموجهة، يُتوقع أن يتوسع دور الأشعة التداخلية في مجال الأورام بشكل ملحوظ.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق منتجات الأشعة التداخلية إلى المستشفيات والعيادات ومراكز الرعاية المنزلية. وقد هيمنت المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، ويعود ذلك بشكل رئيسي إلى توفر بنية تحتية متطورة للتصوير الطبي وكوادر طبية متخصصة لإجراء العمليات التداخلية المعقدة. تمتلك المستشفيات عادةً مختبرات قسطرة مجهزة تجهيزًا جيدًا، ووحدات تصوير الأوعية الدموية، وفرقًا متعددة التخصصات قادرة على التعامل مع العلاجات المتطورة الموجهة بالصور. كما يُسهم تزايد عدد العمليات التداخلية التي تُجرى في المستشفيات في هيمنة هذا القطاع. بالإضافة إلى ذلك، غالبًا ما تُعدّ المستشفيات مراكز إحالة للمرضى الذين يحتاجون إلى علاجات متخصصة طفيفة التوغل. وتُعزز الاستثمارات المستمرة في التقنيات الطبية المتقدمة وتوسيع البنية التحتية للرعاية الصحية اعتماد المستشفيات لأجهزة الأشعة التداخلية. ونتيجةً لذلك، تبقى المستشفيات المستخدم النهائي الرئيسي لهذه المنتجات على مستوى العالم.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوجه المتزايد نحو خدمات الرعاية الخارجية والرعاية المتنقلة. وتُجري العيادات المتخصصة بشكل متزايد إجراءات طفيفة التوغل لا تتطلب إقامة مطولة في المستشفى، مما يُحسّن من راحة المرضى. كما تُتيح التطورات في أنظمة التصوير المدمجة وأجهزة التدخل المحمولة للعيادات تقديم نطاق أوسع من إجراءات الأشعة. ويُشجع التركيز المتزايد على تقديم رعاية صحية فعّالة من حيث التكلفة المرضى ومقدمي الرعاية على اختيار العلاجات في العيادات كلما أمكن ذلك. بالإضافة إلى ذلك، يُساهم توسع مراكز الأشعة التداخلية المتخصصة في دعم نمو هذا القطاع. ومع استمرار أنظمة الرعاية الصحية في التركيز على تقديم رعاية فعّالة للمرضى وتقليل مدة الإقامة في المستشفى، يُتوقع أن تلعب العيادات دورًا متزايد الأهمية في منظومة الأشعة التداخلية.

تحليل إقليمي لسوق منتجات الأشعة التدخلية

- هيمنت أمريكا الشمالية على سوق منتجات الأشعة التداخلية بحصة إيرادات بلغت 39.4% في عام 2025، وتتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لتقنيات العلاج طفيفة التوغل، وحضور قوي لكبرى شركات تصنيع الأجهزة الطبية.

- يُقدّر مقدمو الرعاية الصحية في المنطقة بشدة الفوائد السريرية، ودقة الإجراءات، وتحسين نتائج المرضى التي توفرها تقنيات الأشعة التداخلية المتقدمة المدمجة مع أنظمة التصوير الحديثة والبنية التحتية للمستشفيات.

- ويدعم هذا الانتشار الواسع النطاق بنية تحتية راسخة للرعاية الصحية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة، وزيادة الاستثمار في تقنيات التصوير المتقدمة والعلاج طفيف التوغل، مما يجعل منتجات الأشعة التداخلية أدوات أساسية في أنظمة الرعاية الصحية الحديثة لكل من الإجراءات التشخيصية والعلاجية.

نظرة عامة على سوق منتجات الأشعة التداخلية في الولايات المتحدة

استحوذ سوق منتجات الأشعة التداخلية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بالانتشار الواسع للإجراءات طفيفة التوغل والتوسع في استخدام تقنيات التصوير المتقدمة في الممارسة السريرية. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا بالإجراءات التي تقلل من مخاطر الجراحة وتحسن نتائج تعافي المرضى من خلال التدخلات الموجهة بالصور. كما أن تزايد أعداد المرضى الذين يعانون من أمراض القلب والأوعية الدموية والسرطان واضطرابات الأوعية الدموية يزيد من الطلب على منتجات الأشعة التداخلية. علاوة على ذلك، يُسهم التكامل المتزايد لمنصات التصوير المتقدمة والأجهزة القائمة على القسطرة والتقنيات الروبوتية في المستشفيات بشكل كبير في نمو السوق.

نظرة عامة على سوق منتجات الأشعة التداخلية في أوروبا

من المتوقع أن يشهد سوق منتجات الأشعة التداخلية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بالطلب المتزايد على خيارات العلاج طفيفة التوغل والتطورات في تقنيات التصوير الطبي. كما أن زيادة الاستثمارات في الرعاية الصحية وتزايد عبء الأمراض المزمنة يشجعان مقدمي الرعاية الصحية على تبني الإجراءات العلاجية الموجهة بالصور. وتؤكد أنظمة الرعاية الصحية الأوروبية أيضًا على التشخيص المبكر ونهج العلاج الموجه لتحسين نتائج المرضى. وتشهد المنطقة نموًا كبيرًا في المستشفيات ومراكز العلاج المتخصصة، مع تزايد استخدام أجهزة الأشعة التداخلية في إجراءات أمراض القلب والأوعية الدموية والأورام والأعصاب.

نظرة عامة على سوق منتجات الأشعة التداخلية في المملكة المتحدة

من المتوقع أن يشهد سوق منتجات الأشعة التداخلية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الإقبال على الإجراءات طفيفة التوغل والدعم الحكومي القوي لتقنيات الرعاية الصحية المتقدمة. إضافةً إلى ذلك، يشجع الانتشار المتزايد للأمراض المزمنة والطلب المتزايد على خيارات علاجية فعالة مقدمي الرعاية الصحية على دمج تقنيات الأشعة التداخلية. وتستثمر المستشفيات في جميع أنحاء البلاد في أنظمة التصوير المتقدمة وأقسام الأشعة التداخلية المتخصصة. ومن المتوقع أن يستمر تركيز المملكة المتحدة على تحسين كفاءة الرعاية الصحية وتقليل فترة تعافي المرضى في تحفيز نمو السوق.

نظرة عامة على سوق منتجات الأشعة التداخلية في ألمانيا

من المتوقع أن يشهد سوق منتجات الأشعة التداخلية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بقطاع التكنولوجيا الطبية القوي في البلاد والطلب المتزايد على إجراءات التشخيص والعلاج المتقدمة. وتدعم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب التركيز على الابتكار، تبني أحدث تقنيات الأشعة التداخلية. وتعمل المستشفيات ومراكز الأبحاث بنشاط على دمج أنظمة التصوير المتقدمة وأجهزة العلاج طفيفة التوغل لتحسين النتائج السريرية. كما يساهم التركيز المتزايد على الطب الدقيق وحلول الرعاية الصحية المتقدمة تقنيًا في نمو السوق في ألمانيا.

نظرة عامة على سوق منتجات الأشعة التداخلية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق منتجات الأشعة التداخلية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بالتطور السريع للبنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وارتفاع الوعي بخيارات العلاج طفيفة التوغل في دول مثل الصين واليابان والهند. ويساهم تزايد عدد المرضى في المنطقة وانتشار الأمراض المزمنة في تسريع الطلب على إجراءات الأشعة التداخلية. علاوة على ذلك، تشجع المبادرات الحكومية الرامية إلى تحسين إمكانية الوصول إلى الرعاية الصحية وتوسيع المرافق الطبية على تبني التقنيات الطبية المتقدمة في جميع أنحاء المنطقة.

نظرة عامة على سوق منتجات الأشعة التداخلية في اليابان

يشهد سوق منتجات الأشعة التداخلية في اليابان نموًا متسارعًا بفضل البنية التحتية المتطورة للرعاية الصحية، وارتفاع نسبة كبار السن، وتزايد الطلب على إجراءات العلاج طفيفة التوغل. ويولي نظام الرعاية الصحية الياباني اهتمامًا بالغًا بالطب الدقيق وتقنيات التشخيص المتقدمة. ويتزايد استخدام تقنيات الأشعة التداخلية مع دمج المستشفيات لأنظمة التصوير المتطورة والأجهزة العلاجية المتخصصة في الممارسة السريرية. علاوة على ذلك، يدعم تركيز اليابان القوي على الابتكار التكنولوجي وحلول الرعاية الصحية التي تتمحور حول المريض، توسع خدمات الأشعة التداخلية في جميع أنحاء البلاد.

نظرة عامة على سوق منتجات الأشعة التداخلية في الهند

استحوذ سوق منتجات الأشعة التداخلية في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، وارتفاع معدلات انتشار الأمراض المزمنة، وتزايد استخدام التقنيات الطبية المتقدمة. وتبرز الهند كإحدى أسرع الأسواق نموًا في مجال الإجراءات طفيفة التوغل، وذلك بفضل تزايد عدد المرضى وتحسن إمكانية الوصول إلى خدمات الرعاية الصحية المتخصصة. كما يدعم نمو السوق تزايد عدد المستشفيات المجهزة بأجهزة تصوير متطورة وأقسام الأشعة التداخلية. إضافةً إلى ذلك، تُعد المبادرات الحكومية التي تركز على تعزيز أنظمة الرعاية الصحية وتوسيع نطاق استخدام التقنيات الطبية من العوامل الرئيسية الدافعة لنمو السوق في الهند.

حصة سوق منتجات الأشعة التدخلية

تتصدر شركات راسخة صناعة منتجات الأشعة التداخلية، بما في ذلك:

- ميدترونيك (أيرلندا)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة)

- BD (الولايات المتحدة)

- كاردينال هيلث (الولايات المتحدة)

- بي. براون إس إي ألمانيا)

- شركة سترايكر (الولايات المتحدة الأمريكية)

- شركة تيرومو (اليابان)

- كوك (الولايات المتحدة)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- شركة أنجيودايناميكس (الولايات المتحدة الأمريكية)

- بيوترونيك SE & Co. KG (ألمانيا)

- شركة iVascular SLU (إسبانيا)

- شركة ميريل لعلوم الحياة المحدودة (الهند)

- ألفيميديكا (تركيا)

- بالتون ش. ز. أو (بولندا)

- شركة ميدينول المحدودة (إسرائيل)

- رونتيس ميديكال إس إيه (سويسرا)

- منتجات سايتك الطبية (البرازيل)

- شركة UreSil، المحدودة (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق منتجات الأشعة التداخلية العالمية؟

- في يوليو 2025، أعلنت شركة ميدترونيك عن تسجيل أول مريض في الدراسة السريرية PELE لتقييم نظام Onyx Liquid Embolic لعلاج نزيف الشرايين المحيطية. تهدف التجربة إلى تقييم سلامة وفعالية تقنية الانصمام السائل المستخدمة في إجراءات الانصمام لعلاج نزيف الأوعية الدموية. أُجريت أول عملية في مركز ألباني الطبي، ما يُمثل تقدمًا كبيرًا في علاجات الانصمام. يُسلط هذا التطور الضوء على الابتكار السريري المستمر في منتجات الأشعة التداخلية المستخدمة في علاجات الأوعية الدموية طفيفة التوغل.

- في مارس 2025، أعلنت شركة سترايكر عن إطلاق نظام Artix™ لاستئصال الخثرات، الذي طورته شركة إيناري ميديكال، لعلاج الخثرات الشريانية في الجهاز الوعائي المحيطي. يجمع هذا النظام بين تقنيات الشفط واستئصال الخثرات الميكانيكي لإزالة الجلطات الدموية بكفاءة أكبر، مع منح الأطباء تحكمًا أفضل أثناء العملية. صُمم الجهاز لمعالجة حالات الخثرات الشريانية المعقدة وتحسين نتائج الإجراءات الوعائية طفيفة التوغل.

- في فبراير 2025، حصلت شركة Guerbet على تصنيف "جهاز رائد" من إدارة الغذاء والدواء الأمريكية (FDA) لتقنية Lipiojoint السائلة الانصمامية، المصممة لإجراءات الانصمام. ويهدف هذا التصنيف إلى تسريع تطوير ومراجعة الأجهزة المبتكرة التي توفر علاجًا أفضل للحالات الخطيرة. ويهدف هذا المنتج الانصمامي إلى تحسين إجراءات الانصمام الوعائي الموجهة، الشائعة الاستخدام في طب الأورام والتدخلات الوعائية.

- في فبراير 2025، أعلنت شركة إمبوا ميديكال عن إطلاق قسطرة جديدة لاستئصال الخثرات، مصممة لتحسين استخراج الجلطات أثناء الإجراءات الوعائية طفيفة التوغل. صُممت القسطرة لتعزيز التوجيه عبر الأوعية الدموية المعقدة ودعم الإزالة الفعالة للخثرات في العلاجات الوعائية الداخلية. تُساعد هذه الابتكارات في الأجهزة الأطباء على إجراء عمليات أكثر دقة وأمانًا في مجال الأشعة التداخلية. ويُظهر هذا الإطلاق التركيز المتزايد على تطوير تقنيات متقدمة تعتمد على القسطرة للتدخلات الوعائية.

- في يناير 2025، أعلنت شركة إنكويس ميديكال عن إتمام تسجيل المرضى بنجاح في التجربة السريرية "أفينتوس" لنظام استئصال الخثرة المصمم لعلاج الانسداد الرئوي. تقيّم التجربة سلامة الجهاز وكفاءته في إزالة الجلطات الدموية من خلال إجراءات طفيفة التوغل تعتمد على القسطرة. من المتوقع أن تُحسّن هذه التقنية نتائج علاج المرضى الذين يعانون من حالات انسداد خثاري وريدي حاد. يعكس هذا الإنجاز التركيز السريري المتزايد على حلول استئصال الخثرة المتقدمة في مجال الأشعة التداخلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.