Global Intraoperative Radiation Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

326.91 Million

USD

574.41 Million

2024

2032

USD

326.91 Million

USD

574.41 Million

2024

2032

| 2025 –2032 | |

| USD 326.91 Million | |

| USD 574.41 Million | |

| % | |

|

تجزئة سوق العلاج الإشعاعي أثناء الجراحة عالميًا، حسب الطريقة (الإلكترون، العلاج الإشعاعي الموضعي أثناء الجراحة، العلاج الإشعاعي عالي الجرعة، الأشعة السينية، وغيرها)، المنتج (أجهزة العلاج الإشعاعي أثناء الجراحة، ملحقات العلاج الإشعاعي أثناء الجراحة، والبرمجيات والخدمات)، النوع (محمول وسطح مكتب)، التطبيق (سرطان الثدي، ورم الدماغ، سرطان الرأس والرقبة، ساركوما الأنسجة الرخوة، أورام الأطفال، سرطان أمراض النساء، سرطانات الجهاز البولي التناسلي، أورام الجهاز الهضمي العلوي، وأنواع أخرى من السرطان)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، المراكز التخصصية، وغيرها)، قنوات التوزيع (العطاء المباشر ومبيعات التجزئة) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق العلاج الإشعاعي أثناء الجراحة

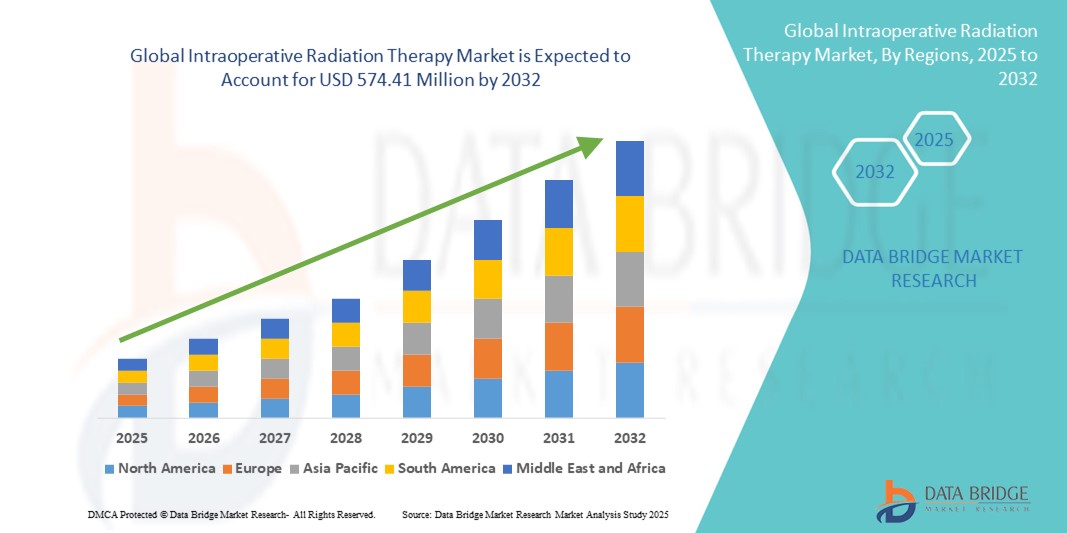

- تم تقييم حجم سوق العلاج الإشعاعي أثناء الجراحة العالمي بـ 326.91 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 574.41 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.30٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للسرطان، والاعتماد المتزايد على العلاج الإشعاعي بجرعة واحدة لجراحات الحفاظ على الثدي، والتقدم التكنولوجي المستمر في أنظمة IORT المتنقلة والصغيرة

- علاوة على ذلك، فإن الطلب المتزايد على مسارات العلاج الأقصر، وأطر السداد الداعمة، والأدلة السريرية المتزايدة التي تدعم فعالية العلاج الإشعاعي داخل الجراحة يضعه في مكانه كطريقة علاج إشعاعي مفضلة، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق العلاج الإشعاعي أثناء الجراحة

- العلاج الإشعاعي أثناء الجراحة (IORT)، الذي يوصل الإشعاع المستهدف مباشرة إلى الأورام أثناء الجراحة، أصبح معترفًا به بشكل متزايد كطريقة علاجية حيوية للأورام نظرًا لقدرته على تقصير دورات العلاج وتقليل التعرض للإشعاع والحفاظ على الأنسجة السليمة

- إن الطلب المتزايد على العلاج الإشعاعي داخل الجراحة مدفوع في المقام الأول بالعبء العالمي للسرطان، والاعتماد المتزايد على جراحات الحفاظ على الثدي، والتقدم التكنولوجي في أنظمة العلاج الإشعاعي داخل الجراحة المتنقلة التي تسمح بالتكامل السلس في غرف العمليات

- سيطرت أمريكا الشمالية على سوق العلاج الإشعاعي أثناء الجراحة بأكبر حصة إيرادات بلغت 43% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية وسياسات السداد المواتية والتبني السريري القوي في الولايات المتحدة، وخاصة في سرطانات الثدي والجهاز الهضمي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق العلاج الإشعاعي أثناء الجراحة، وذلك بسبب ارتفاع حالات الإصابة بالسرطان، وتحسين الوصول إلى خدمات علاج الأورام بالإشعاع، وزيادة الاستثمارات الحكومية والخاصة في البنية التحتية للرعاية الصحية.

- هيمن قطاع الإلكترون على سوق العلاج الإشعاعي أثناء الجراحة بأكبر حصة سوقية بلغت 58.8% في عام 2024، مدفوعًا بدقته ونتائجه السريرية المواتية واعتماده على نطاق واسع في علاج سرطان الثدي وسرطان القولون والمستقيم وسرطان أمراض النساء.

نطاق التقرير وتقسيم سوق العلاج الإشعاعي أثناء الجراحة

|

صفات |

رؤى رئيسية حول سوق العلاج الإشعاعي أثناء الجراحة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق العلاج الإشعاعي أثناء الجراحة

تزايد اعتماد العلاج الإشعاعي الموجه بجرعة واحدة في علاج السرطان

- من الاتجاهات المهمة والمتسارعة في سوق العلاج الإشعاعي أثناء الجراحة (IORT) العالمي، تزايد استخدام الإشعاع الموجه بجرعة واحدة، لا سيما في جراحات الحفاظ على الثدي. يُوصل هذا النهج جرعة مُركزة مباشرةً إلى موقع الورم أثناء الجراحة، مما يُقلل الحاجة إلى أسابيع من الإشعاع الخارجي بعد الجراحة.

- على سبيل المثال، حظي نظام INTRABEAM من ZEISS باعتماد سريري واسع في علاج سرطان الثدي، مما مكّن المستشفيات من توفير مسارات علاجية أقصر وأكثر ملاءمة وأقل تدخلاً للمرضى. وبالمثل، يوفر نظام Mobetron من IntraOp حلول IORT محمولة قائمة على الإلكترونات، يمكن استخدامها في غرف العمليات القياسية دون الحاجة إلى دروع متخصصة.

- أظهرت الدراسات السريرية أن العلاج الإشعاعي داخل المستشفى (IORT) يمكن أن يخفض معدلات تكرار المرض، ويحسن التزام المريض، ويقلل من تكاليف العلاج الإجمالية عن طريق تقليل زيارات المستشفى، مما يجعله جذابًا بشكل متزايد لكل من مقدمي الرعاية الصحية والمرضى.

- يُحسّن التكامل مع برامج التصوير والتخطيط العلاجي المتقدمة الدقة بشكل أكبر، مما يُمكّن من استهداف الأورام بدقة أكبر مع الحفاظ على الأنسجة السليمة. وهذا يُحسّن الثقة السريرية ويُوسّع نطاق تطبيق العلاج الإشعاعي داخل الرحم (IORT) على أنواع أخرى من السرطان، بما في ذلك سرطان القولون والمستقيم والبنكرياس وأمراض النساء.

- يُعيد التوجه نحو رعاية مرضى السرطان التي تُركّز على المريض، وتُوفّر التكلفة والوقت، صياغة التوقعات في مجال علم الأورام. ونتيجةً لذلك، تستثمر الجهات الرائدة في منصات العلاج الإشعاعي داخل الجسم (IORT) المحمولة، والمدعومة بالذكاء الاصطناعي ، والمتكاملة مع التصوير، لتلبية الطلب المتزايد.

- إن التركيز المتزايد على تقليل أعباء الرعاية الصحية وتحسين نتائج المرضى يغذي التوسع السريع في اعتماد العلاج الإشعاعي داخل الجسم عبر مراكز الأورام على مستوى العالم

ديناميكيات سوق العلاج الإشعاعي أثناء الجراحة

سائق

تزايد عبء السرطان والتحول نحو العلاج الذي يركز على المريض

- إن الارتفاع العالمي في معدل الإصابة بالسرطان، إلى جانب تركيز أنظمة الرعاية الصحية على تقليل أوقات العلاج وتحسين نوعية حياة المرضى، يعد محركًا مهمًا للطلب على العلاج الإشعاعي داخل الجراحة.

- على سبيل المثال، في مارس 2024، أعلنت شركة IntraOp Medical عن توسيع نطاق الاعتماد السريري لنظام Mobetron الخاص بها في مراكز السرطان الرئيسية في الولايات المتحدة وأوروبا، مشيرةً إلى كفاءته في جراحات الثدي والجهاز الهضمي. تُبرز هذه التوسعات الدور المتنامي للعلاج الإشعاعي داخل الجراحة (IORT) في علم الأورام الحديث.

- بخلاف العلاج الإشعاعي التقليدي، يسمح العلاج الإشعاعي داخل الجراحة (IORT) بتوصيل الإشعاع فورًا أثناء الجراحة، مما يُجنّب التأخير ويُحسّن السيطرة على الورم موضعيًا. وهذا يُوفّر مزايا سريرية ولوجستية لكلٍّ من المرضى ومقدمي الرعاية الصحية.

- بالإضافة إلى ذلك، فإن الدعم المتزايد من صناع السياسات في مجال الرعاية الصحية للعلاجات الموفرة للتكاليف يعمل على تسريع عملية التبني بشكل أكبر، حيث يمكن أن يقلل العلاج الإشعاعي داخل الجراحة من عبء دورات العلاج الطويلة وموارد المستشفى.

- إن زيادة الوعي بين أطباء الأورام والمرضى فيما يتعلق بالفعالية السريرية للعلاج الإشعاعي داخل الجراحة ودمجه في استراتيجيات العلاج المتعددة الوسائط هو ما يدفع انتشاره في المستشفيات ومراكز علاج السرطان في جميع أنحاء العالم

ضبط النفس/التحدي

ارتفاع تكلفة المعدات وقلة القوى العاملة الماهرة

- يُشكّل الاستثمار الرأسمالي المرتفع المطلوب لأنظمة العلاج الإشعاعي داخل الجسم (IORT)، إلى جانب احتياجات الصيانة والتدريب، تحديًا رئيسيًا لنمو السوق، لا سيما في أنظمة الرعاية الصحية محدودة الموارد. وقد خفّضت الوحدات المتنقلة من هذه العقبة إلى حد ما، إلا أن القدرة على تحمل التكاليف لا تزال تُشكّل عائقًا.

- على سبيل المثال، غالبًا ما تتطلب الأنظمة المتقدمة من ZEISS وIntraOp استثمارات كبيرة، مما يحد من إمكانية الوصول إليها في المستشفيات الأصغر حجمًا أو في المناطق النامية حيث تكون ميزانيات الأورام مقيدة.

- علاوة على ذلك، يتطلب الاستخدام الفعال للعلاج الإشعاعي داخل الجراحة فريقًا متعدد التخصصات يضم أخصائيي الأورام الإشعاعية والفيزيائيين والجراحين، مما يجعل توفر القوى العاملة المتخصصة حاجزًا حاسمًا في العديد من أسواق الرعاية الصحية.

- كما أن الوعي السريري المحدود في الاقتصادات الناشئة والتباين في سياسات السداد يعوقان أيضًا التبني على نطاق واسع، حيث لا تغطي جميع أنظمة الرعاية الصحية إجراءات العلاج الإشعاعي داخل الجراحة ضمن حزم رعاية السرطان القياسية

- إن التغلب على هذه التحديات من خلال تصميم نظام محسن التكلفة ومبادرات تدريب القوى العاملة والتغطية التأمينية الأوسع سيكون أمرًا حيويًا لتوسيع نطاق التبني وضمان النمو المستدام لسوق IORT على مستوى العالم.

نطاق سوق العلاج الإشعاعي أثناء الجراحة

يتم تقسيم السوق على أساس الطريقة والمنتج والنوع والتطبيق والمستخدم النهائي وقناة التوزيع.

- حسب الطريقة

بناءً على المنهجية المتبعة، يُقسّم سوق العلاج الإشعاعي أثناء الجراحة إلى العلاج الإلكتروني، والعلاج الإشعاعي الموضعي أثناء الجراحة، والعلاج عالي الجرعة، والعلاج بالأشعة السينية، وغيرها. هيمن قطاع العلاج الإلكتروني على السوق محققًا أكبر حصة إيرادات بلغت 58.8% في عام 2024، ويعود ذلك أساسًا إلى قدرته على توصيل إشعاع عالي التركيز إلى فراش الورم مع الحفاظ على الأنسجة السليمة المحيطة. أصبحت هذه التقنية المعيار السريري الذهبي للعديد من المستشفيات، وخاصةً في جراحات سرطان الثدي والجهاز الهضمي، نظرًا لأدلة طويلة الأمد على تقليل معدلات التكرار. إن تكامله مع المسرعات الخطية المتقدمة وتوافقه مع سير العمل الجراحي يجعله جذابًا لمراكز الأورام حول العالم. علاوة على ذلك، يُفضل مقدمو الرعاية الصحية العلاج الإشعاعي أثناء الجراحة القائم على الإلكترون لأنه يُقلل من الوقت الإجمالي للعلاج للمرضى ويساعد في تجنب العلاج الإشعاعي الخارجي المطول. ومن المتوقع أن يُعزز الدعم البحثي المتزايد والتحسينات التكنولوجية في أنظمة الإلكترون المدمجة هيمنتها في السنوات القادمة.

من المتوقع أن يشهد قطاع العلاج الإشعاعي الموضعي أثناء الجراحة أسرع معدل نمو سنوي مركب خلال فترة التنبؤ، نظرًا لقدرته العالية على التكيف في علاج الأورام المعقدة والعميقة. وعلى عكس العلاج الإشعاعي داخل الجراحة بالإلكترونات، يسمح العلاج الإشعاعي الموضعي بوضع النظائر المشعة مباشرة داخل موقع الورم أو بالقرب منه، مما يضمن دقة توصيل الجرعة إلى المناطق التي يصعب الوصول إليها. وقد أظهرت التجارب السريرية المتزايدة نتائج واعدة في حالات السرطان المتكررة وأورام الأطفال، مما يتيح فرصًا جديدة للاعتماد. وتكتسب هذه التقنية شعبية متزايدة في مراكز الأورام المتخصصة نظرًا لقدرتها على التكيف مع احتياجات كل مريض على حدة. كما أن التحسينات المستمرة في تصميمات أدوات التطبيق وتقنيات التصغير تُسرّع من اعتمادها سريريًا. علاوة على ذلك، يُنظر إلى هذه الطريقة بشكل متزايد كبديل فعال من حيث التكلفة في المناطق التي تكون فيها الأنظمة القائمة على الإلكترونات محدودة ماليًا.

- حسب المنتج

على أساس المنتج، يتم تقسيم سوق العلاج الإشعاعي أثناء الجراحة إلى أجهزة العلاج الإشعاعي أثناء الجراحة، وملحقات العلاج الإشعاعي أثناء الجراحة، والبرامج والخدمات. هيمن قطاع أجهزة العلاج الإشعاعي أثناء الجراحة على السوق في عام 2024، حيث استحوذ على غالبية حصة الإيرادات نظرًا لدوره الذي لا غنى عنه في توصيل الإشعاع عالي الطاقة أثناء العمليات الجراحية. تواصل المستشفيات ومراكز الأورام الاستثمار بكثافة في أنظمة العلاج الإشعاعي أثناء الجراحة المتقدمة، بما في ذلك المسرعات الخطية المتنقلة وأجهزة الأشعة السينية المحمولة ، والتي تعد حيوية لجراحات السرطان المعقدة. يبرر الاستثمار الرأسمالي المرتفع بقدرتها على تقليل معدلات تكرار المرضى بشكل كبير وتحسين نتائج البقاء على قيد الحياة. أدى الطلب المتزايد على علاجات الحفاظ على الثدي المتقدمة وجراحات أورام المخ إلى تعزيز اعتماد الأجهزة عالميًا. علاوة على ذلك، يركز المصنعون على أجهزة الجيل التالي الأصغر حجمًا والأكثر قابلية للتنقل والأسهل في التكامل مع غرف العمليات. ساعدت هذه التطورات في الحفاظ على المكانة القوية لأجهزة العلاج الإشعاعي أثناء الجراحة باعتبارها العمود الفقري للسوق.

من المتوقع أن يشهد قطاع البرمجيات والخدمات نموًا سريعًا خلال فترة التوقعات، نظرًا للطلب المتزايد على تخطيط العلاج، وتحسين سير العمل، والمراقبة بعد الجراحة. وتعتمد المستشفيات على أدوات برمجية متطورة تعتمد على الذكاء الاصطناعي، تتيح حسابًا دقيقًا للجرعات وتكاملًا مع التصوير اللحظي، مما يؤدي إلى تحسين النتائج السريرية. كما يُسهم عنصر الخدمة، بما في ذلك التدريب والصيانة والامتثال لمعايير السلامة الإشعاعية، بشكل كبير في الإيرادات. وتقوم العديد من مراكز السرطان بتعهيد هذه الوظائف إلى مقدمي خدمات متخصصين، مما يعزز تدفقات الإيرادات المتكررة. بالإضافة إلى ذلك، أدت الضغوط التنظيمية المتعلقة بالسلامة الإشعاعية إلى تسريع الطلب على شراكات الخدمات المتخصصة. ومع تزايد الاهتمام بعلم الأورام الشخصي واتخاذ القرارات المستندة إلى البيانات، من المتوقع أن تصبح منصات البرمجيات أساسية في ممارسات العلاج الإشعاعي داخل المستشفى (IORT) الحديثة.

- حسب النوع

بناءً على النوع، يُقسّم سوق العلاج الإشعاعي أثناء الجراحة إلى أنظمة محمولة وأخرى على طاولة العمل. وقد هيمن قطاع الأجهزة المحمولة على السوق في عام 2024، إذ يوفر للمستشفيات والمراكز الجراحية مرونةً لا مثيل لها في دمج العلاج الإشعاعي أثناء الجراحة (IORT) في بيئات جراحية متنوعة. تتيح أجهزة العلاج الإشعاعي أثناء الجراحة (IORT) المحمولة الاستخدام المباشر في غرف العمليات دون الحاجة إلى تغييرات كبيرة في البنية التحتية، مما يُقلل من عوائق التكلفة ووقت الإعداد. وتحظى هذه الأنظمة بشعبية خاصة في جراحات الحفاظ على الثدي، حيث يُعدّ النشر السريع أمرًا بالغ الأهمية لتقليل مدة الجراحة. كما أن سهولة نقلها بين الأقسام تجعلها جذابة للغاية لكل من المستشفيات الكبيرة ومراكز الرعاية الصحية الخارجية. بالإضافة إلى ذلك، تُساعد قابلية النقل على توسيع نطاق الوصول إلى علاج السرطان في المناطق النائية والمحرومة، حيث قد لا تكون الأنظمة واسعة النطاق مجدية. وقد عزز التقدم التكنولوجي المتزايد في التصميم المدمج والسلامة الإشعاعية ريادتها في السوق.

من المتوقع أن يشهد قطاع الأجهزة الطبية المختبرية أسرع نمو خلال فترة التوقعات، ويعزى ذلك بشكل رئيسي إلى تزايد استخدامه في مؤسسات البحث والمختبرات والمراكز الأكاديمية. توفر هذه الأنظمة منصة مُتحكم بها لدراسات الأورام التجريبية وتوصيل الإشعاع بدقة في النماذج ما قبل السريرية. وقد أدى تزايد الاستثمارات في أبحاث السرطان من قِبل الحكومات والمؤسسات الخاصة إلى زيادة اعتمادها في المستشفيات الأكاديمية حول العالم. كما تُعدّ أنظمة العلاج الإشعاعي داخل المختبر (IORT) أدوات تعليمية مهمة، حيث تُساعد في تدريب أطباء الأورام والجراحين على تقنيات العلاج الجديدة. وتجعلها تكلفتها المنخفضة نسبيًا، مُقارنةً بالأجهزة الكاملة، جذابةً للمرافق الأصغر ذات الميزانيات المحدودة. ومع استمرار مجتمع الأورام العالمي في إعطاء الأولوية للابتكار، من المتوقع أن تلعب أنظمة الأجهزة الطبية المختبرية دورًا حاسمًا في تطوير العلاجات التجريبية وتوسيع قاعدة أدلة العلاج الإشعاعي داخل المختبر (IORT).

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق العلاج الإشعاعي أثناء الجراحة إلى سرطان الثدي، وأورام الدماغ، وسرطان الرأس والعنق، وساركوما الأنسجة الرخوة، وأورام الأطفال، وسرطانات أمراض النساء، وسرطانات الجهاز البولي التناسلي، وأورام الجهاز الهضمي العلوي، وغيرها. هيمن قطاع سرطان الثدي على السوق في عام 2024 محققًا أكبر حصة من الإيرادات، مدفوعًا بارتفاع معدل الإصابة بسرطان الثدي عالميًا والفعالية المثبتة للعلاج الإشعاعي أثناء الجراحة (IORT) في تقليل معدلات الانتكاس بعد استئصال الورم. يُوجِّه العلاج الإشعاعي أثناء الجراحة (IORT) للثدي إشعاعًا مُوجَّهًا فورًا أثناء الجراحة، مما يُلغي الحاجة إلى جلسات إشعاع خارجية طويلة. يُفضِّل المرضى الذين يبحثون عن الراحة والتعافي السريع هذا النهج العلاجي المُفرد. كما تُروِّج الحكومات ومُقدِّمو الرعاية الصحية للعلاج الإشعاعي أثناء الجراحة (IORT) للثدي كحلٍّ فعَّال من حيث التكلفة يُقلِّل من زيارات المستشفى ويُحسِّن جودة الحياة. وقد عزَّزت الابتكارات التكنولوجية في أجهزة التطبيق المُصمَّمة خصيصًا لإجراءات الثدي هيمنته. ومع تزايد الوعي العالمي بالعلاج المُحافِظ على الثدي، من المتوقع أن يُحافظ هذا القطاع على ريادته طوال فترة التوقعات.

من المتوقع أن يكون قطاع أورام الدماغ الأسرع نموًا خلال فترة التوقعات، ويعزى ذلك بشكل كبير إلى تزايد اعتماد العلاج الإشعاعي داخل الجراحة (IORT) في جراحة أورام الأعصاب. تتطلب أورام الدماغ، وخاصةً الأشكال العدوانية منها مثل الورم الأرومي الدبقي، علاجات دقيقة للغاية لتجنب إتلاف أنسجة الدماغ السليمة. يتيح العلاج الإشعاعي داخل الجراحة (IORT) توفير جرعة إشعاعية عالية فورية وموضعية بعد إزالة الورم جراحيًا، مما يقلل من خطر تكراره. تتيح التطورات في أنظمة التصوير والملاحة أثناء الجراحة استخدامات أكثر أمانًا ودقة للعلاج الإشعاعي داخل الجراحة (IORT) في جراحات الدماغ. وقد أدى العبء العالمي المتزايد لسرطانات الدماغ، إلى جانب محدودية خيارات العلاج البديلة، إلى زيادة الطلب على هذا النهج. بالإضافة إلى ذلك، تُجري المستشفيات والمراكز الأكاديمية الرائدة تجارب سريرية نشطة لتوسيع نطاق استخدامه في سرطانات الدماغ لدى الأطفال والمتكررة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق العلاج الإشعاعي أثناء الجراحة إلى مستشفيات، ومراكز جراحية متنقلة، ومراكز تخصصية، وغيرها. هيمن قطاع المستشفيات على السوق في عام 2024، مستحوذًا على الحصة الأكبر نظرًا لقدرته على التعامل مع عمليات الأورام الجراحية المعقدة. تظل المستشفيات المواقع الرئيسية لتركيبات العلاج الإشعاعي أثناء الجراحة (IORT) نظرًا لامتلاكها البنية التحتية، والكوادر المؤهلة، والموارد المالية اللازمة لرعاية مرضى السرطان على نطاق واسع. تُجرى معظم جراحات السرطان واسعة النطاق، بما في ذلك سرطانات الثدي والجهاز الهضمي، في المستشفيات، مما يضمن طلبًا ثابتًا على أنظمة العلاج الإشعاعي أثناء الجراحة (IORT). تستفيد المستشفيات أيضًا من التعويضات الحكومية والتأمينية المباشرة التي تدعم اعتماد تقنيات عالية التكلفة مثل العلاج الإشعاعي أثناء الجراحة (IORT). علاوة على ذلك، تعمل العديد من المستشفيات على توسيع أقسام الأورام لديها وإقامة تعاونات مع مقدمي التكنولوجيا الطبية، مما يعزز الوصول إلى حلول علاجية متقدمة. ومن المتوقع أن تستمر هيمنة هذا القطاع مع ارتفاع معدلات الإصابة بالسرطان عالميًا.

من المتوقع أن يُسجل قطاع مراكز الجراحة الخارجية (ASCs) أسرع معدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالاتجاه المتزايد نحو جراحات السرطان للمرضى الخارجيين. وتعتمد مراكز الجراحة الخارجية بشكل متزايد على أنظمة العلاج الإشعاعي داخل المستشفى (IORT) المحمولة التي يُمكن دمجها بكفاءة في البيئات الجراحية الأصغر حجمًا. ويستفيد المرضى من فترات إقامة أقصر في المستشفى، وانخفاض تكاليف العلاج، وسرعة في التعافي عند إجراء العمليات في مراكز الجراحة الخارجية. وتُعدّ راحة مراكز الجراحة الخارجية وفعاليتها من حيث التكلفة عامل جذب خاص في الدول المتقدمة حيث تُشكّل تكاليف الرعاية الصحية مصدر قلق. وقد أتاحت التطورات التكنولوجية في أجهزة العلاج الإشعاعي داخل المستشفى المدمجة لمراكز الجراحة الخارجية توسيع نطاق خدماتها في مجال الأورام. ويُعزز الاستثمار المتزايد من مُقدمي الرعاية الصحية من القطاع الخاص في مراكز الجراحة الخارجية المتخصصة في مجال الأورام نمو هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق العلاج الإشعاعي أثناء الجراحة إلى مناقصة مباشرة ومبيعات تجزئة. وقد هيمن قطاع المناقصة المباشرة على السوق في عام 2024، حيث تشتري معظم المستشفيات ومراكز السرطان أنظمة وملحقات العلاج الإشعاعي أثناء الجراحة من خلال عقود شراء بالجملة. تتيح اتفاقيات المناقصة المباشرة لمقدمي الرعاية الصحية الحصول على أسعار مناسبة وضمانات ممتدة وخدمات صيانة موثوقة، وهي أمور بالغة الأهمية للأجهزة عالية القيمة. تُفضّل المستشفيات الكبيرة العامة والخاصة هذا النموذج لأنه يضمن توريدًا مستمرًا لمواد الإشعاع الاستهلاكية وقطع الغيار. بالإضافة إلى ذلك، تشتري المستشفيات الحكومية، وخاصة في أوروبا وآسيا والمحيط الهادئ، من خلال مناقصات مركزية، مما يعزز ريادة هذا القطاع. كما تُساعد المناقصات المباشرة المصنّعين على بناء علاقات طويلة الأمد مع المؤسسات، مما يعزز تدفقات الإيرادات المستقرة.

من المتوقع أن ينمو قطاع مبيعات التجزئة بأسرع وتيرة خلال فترة التوقعات، مدعومًا بالطلب المتزايد على المواد الاستهلاكية والملحقات واشتراكات البرامج بين مراكز الأورام الصغيرة ومراكز الرعاية الخارجية. توفر مبيعات التجزئة مرونةً للمنشآت التي لا تستطيع المشاركة في مناقصات واسعة النطاق ولكنها لا تزال بحاجة إلى توريد منتظم لأجهزة التطبيق وأجهزة الحماية وخدمات الصيانة. يُسهّل انتشار منصات التجارة الإلكترونية وقنوات التوزيع المباشر للعملاء على المنشآت الصغيرة الوصول إلى هذه المنتجات. بالإضافة إلى ذلك، يُعزز نموذج المبيعات القائم على الاشتراك لبرامج تخطيط الإشعاع توسع هذا القطاع. وتستفيد الأسواق الناشئة بشكل خاص من هذا النموذج، إذ يُخفّض التكاليف الأولية ويُشجّع على اعتماد حلول العلاج الإشعاعي داخل المستشفى على نطاق أوسع.

تحليل إقليمي لسوق العلاج الإشعاعي أثناء الجراحة

- سيطرت أمريكا الشمالية على سوق العلاج الإشعاعي أثناء الجراحة بأكبر حصة إيرادات بلغت 43% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية وسياسات السداد المواتية والتبني السريري القوي في الولايات المتحدة، وخاصة في سرطانات الثدي والجهاز الهضمي.

- تستفيد المنطقة من معدل تبني مرتفع لوسائل علاج السرطان المبتكرة المدعومة بسياسات السداد المواتية والاستثمارات المتزايدة في أبحاث الأورام

- بالإضافة إلى ذلك، فإن تفضيل المرضى المتزايد للعلاجات المستهدفة قليلة التدخل والتي تقلل من وقت العلاج الإجمالي يعمل على تسريع استخدام العلاج الإشعاعي داخل الجراحة في المستشفيات ومراكز السرطان المتخصصة في الولايات المتحدة وكندا.

نظرة عامة على سوق العلاج الإشعاعي أثناء الجراحة في الولايات المتحدة

استحوذ سوق العلاج الإشعاعي أثناء الجراحة في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 79% في أمريكا الشمالية عام 2024، مدعومًا بارتفاع معدل انتشار حالات السرطان والاعتماد القوي على حلول الأورام المتقدمة. وتعزز البنية التحتية الصحية المتينة في البلاد، إلى جانب سياسات السداد المواتية والأبحاث السريرية المستمرة، الطلب على العلاج الإشعاعي أثناء الجراحة. ويولي المرضى والأطباء أولوية متزايدة للعلاجات الموجهة ذات الجرعة الواحدة، والتي تقلل من خطر تكرار المرض وتلف الأنسجة السليمة. علاوة على ذلك، تستفيد الولايات المتحدة من وجود مزودي تكنولوجيا رئيسيين للعلاج الإشعاعي أثناء الجراحة والمراكز الطبية الأكاديمية التي تُجري التجارب، مما يعزز انتشارها في السوق بشكل كبير.

نظرة عامة على سوق العلاج الإشعاعي الجراحي في أوروبا

من المتوقع أن يشهد سوق العلاج الإشعاعي أثناء الجراحة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، ويعزى ذلك أساسًا إلى ارتفاع حالات الإصابة بالسرطان، والمبادرات الحكومية الداعمة، وزيادة استثمارات الرعاية الصحية. تُدمج العديد من الدول الأوروبية العلاج الإشعاعي أثناء الجراحة في بروتوكولات علاج السرطان الوطنية، وخاصةً سرطان الثدي وأورام الأنسجة الرخوة. كما تُركز المنطقة على العلاجات طفيفة التوغل التي تُحسّن التعافي بعد الجراحة وجودة الحياة. ويواصل التعاون المتزايد بين المستشفيات وهيئات البحث، إلى جانب التمويل الذي يُقدمه الاتحاد الأوروبي لتقنيات الإشعاع المبتكرة، تحفيز تبنيها إقليميًا بقوة.

نظرة عامة على سوق العلاج الإشعاعي أثناء الجراحة في المملكة المتحدة

من المتوقع أن ينمو سوق العلاج الإشعاعي أثناء الجراحة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بارتفاع عبء السرطان وزيادة الطلب على العلاج الإشعاعي الموجه. ويتزايد اعتماد نظام الرعاية الصحية في البلاد على العلاج الإشعاعي أثناء الجراحة (IORT) كجزء من بروتوكولات جراحة الحفاظ على الثدي، مما يقلل الحاجة إلى زيارات متعددة للمستشفى. ويعزز الوعي المتزايد بخيارات علاج السرطان الشخصية، إلى جانب مبادرات التمويل من هيئة الخدمات الصحية الوطنية (NHS) ومقدمي الرعاية الصحية من القطاع الخاص، هذا التوجه. علاوة على ذلك، فإن تزايد أنشطة البحث السريري واعتماد أنظمة العلاج الإشعاعي أثناء الجراحة (IORT) المحمولة يُوسّعان إمكانات السوق في البلاد.

نظرة عامة على سوق العلاج الإشعاعي الجراحي في ألمانيا

من المتوقع أن يشهد سوق العلاج الإشعاعي أثناء الجراحة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار السرطان، والبنية التحتية الطبية المتطورة، والتركيز الكبير على الطب الدقيق. وتُعد مراكز الأورام الألمانية رائدة في تبني أنظمة العلاج الإشعاعي أثناء الجراحة، بدعم من مبادرات ممولة حكوميًا وقاعدة تصنيع محلية قوية لتقنيات الإشعاع. علاوة على ذلك، يتزايد إقبال المرضى في البلاد على العلاجات أحادية الجرعة أثناء الجراحة التي تُقلل من وقت الاستشفاء، بما يتماشى مع تركيز نظام الرعاية الصحية الألماني على الكفاءة والابتكار والرعاية التي تُركز على المريض.

نظرة عامة على سوق العلاج الإشعاعي الجراحي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق العلاج الإشعاعي أثناء الجراحة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23.8% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع حالات الإصابة بالسرطان، والتوسع الحضري السريع، وتوسع البنية التحتية للرعاية الصحية. وتشهد دول مثل الصين والهند واليابان طلبًا متزايدًا على علاجات السرطان المتقدمة نتيجةً لتزايد الوعي والدعم الحكومي لتحديث الرعاية الصحية. كما أن توافر أنظمة العلاج الإشعاعي أثناء الجراحة المحمولة وبأسعار معقولة يُعزز إمكانية الوصول إليها في المناطق الحضرية وشبه الحضرية. ومع استمرار منطقة آسيا والمحيط الهادئ في الاستثمار في مرافق الأورام والكوادر الطبية المؤهلة، من المتوقع أن تصبح المنطقة مركزًا حيويًا لنمو هذا النوع من العلاج.

نظرة عامة على سوق العلاج الإشعاعي الجراحي في اليابان

يشهد سوق العلاج الإشعاعي أثناء الجراحة في اليابان زخمًا متزايدًا بفضل تركيز البلاد القوي على علاجات السرطان المتقدمة والاستثمارات الكبيرة في التقنيات الطبية. يدعم نظام الرعاية الصحية الراسخ في اليابان، إلى جانب ثقافة تبني العلاجات المبتكرة، الإقبال السريع على العلاج الإشعاعي أثناء الجراحة. ويكتسب دمج العلاج الإشعاعي أثناء الجراحة في علاجات سرطان الثدي والدماغ أهمية خاصة، نظرًا لشيخوخة السكان وارتفاع معدل انتشار السرطان في البلاد. كما يُعزز التعاون المتزايد بين المستشفيات اليابانية وشركات الأجهزة الطبية العالمية إمكانية الوصول إلى حلول العلاج الإشعاعي المتطورة.

نظرة عامة على سوق العلاج الإشعاعي الجراحي في الهند

شكّل سوق العلاج الإشعاعي أثناء الجراحة في الهند أحد أسرع قطاعات الإيرادات نموًا في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا بارتفاع عبء السرطان، وزيادة الإنفاق على الرعاية الصحية، والمبادرات الحكومية الرامية إلى تعزيز البنية التحتية لعلم الأورام. ويُعدّ نمو الطبقة المتوسطة في الهند وتوسع شبكة مستشفيات السرطان المتخصصة دافعين رئيسيين لاعتماد العلاج الإشعاعي أثناء الجراحة. علاوة على ذلك، فإن توجه البلاد نحو الرعاية الصحية الرقمية وتوافر أجهزة العلاج الإشعاعي أثناء الجراحة المحمولة بأسعار معقولة من جهات محلية وعالمية يجعل العلاج أكثر سهولة. ومن المتوقع أن يُسهم التركيز على تحسين نتائج رعاية مرضى السرطان في المدن الكبرى في تسريع النمو.

حصة سوق العلاج الإشعاعي أثناء الجراحة

إن صناعة العلاج الإشعاعي أثناء الجراحة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إنترا أوب الطبية (الولايات المتحدة)

- إليكتا (السويد)

- شركة SIT Sordina IORT Technologies SpA (إيطاليا)

- IBA Worldwide (بلجيكا)

- شركة كارل زايس ميديتيك إيه جي (ألمانيا)

- إيكرت وزيجلر (ألمانيا)

- شركة ايزو راي (الولايات المتحدة)

- شركة PTW‑Freiburg GmbH (ألمانيا)

- العلاج الإشعاعي CIVCO (الولايات المتحدة)

- أنظمة رادكور (المملكة المتحدة)

- فاريان (الولايات المتحدة)

- شركة سي دوس المحدودة (الولايات المتحدة)

- Brainlab SE (ألمانيا)

- إليكتا (السويد)

ما هي التطورات الأخيرة في سوق العلاج الإشعاعي الجراحي العالمي؟

- في أبريل 2025، حصلت شركة ZEISS على موافقة إدارة الغذاء والدواء الأمريكية 510(k) لمنصة INTRABEAM 700 من الجيل التالي، وهي نظام علاج إشعاعي داخل الجسم بمساعدة روبوت، مصمم لعلاج الأورام العصبية وجراحة سرطان الثدي. يقدم هذا النظام ميزات سير عمل متقدمة، مثل حامل SMART لتحديد موضع أداة التطبيق بدقة، وأدوات تطبيق معقمة بتقنية RFID، وبرنامج Radiance لتخطيط العلاج. يمثل هذا نقلة نوعية في الأتمتة والتكامل الرقمي والدقة السريرية لإجراءات العلاج الإشعاعي داخل الجسم.

- في مارس 2025، قدّم مستشفى أستر وايتفيلد في بنغالور، الهند، أول جهاز للعلاج الإشعاعي الإلكتروني أثناء الجراحة (IOeRT) في الهند. يُمثّل هذا التزامًا مؤسسيًا رئيسيًا برعاية الأورام عالية الدقة أثناء الجراحة، حيث يُوجّه الإشعاع الإلكتروني المُركّز مباشرةً إلى مواقع الأورام أثناء الجراحة، مما يُقلّل من الحاجة إلى علاجات ما بعد الجراحة ويُعزّز التعافي بشكل أسرع.

- في سبتمبر 2024، أعلن مستشفى فورتيس بنغالور، الهند، عن تركيب نظام العلاج الإشعاعي داخل الجراحة (IORT). وقد ركّب المستشفى نظامًا لتوفير علاج متقدم للسرطان، وخاصةً لمرضى سرطان الثدي. يُعدّ هذا التطور مهمًا لقطاع الرعاية الصحية في الهند، إذ يُتيح فترة علاج أقصر لمرضى سرطان مُختارين، مما يُقلّل نظام العلاج الإشعاعي المُعتاد الذي يتراوح بين 30 و40 يومًا إلى جلسة واحدة مدتها 30-40 دقيقة.

- في فبراير 2023، أكملت شركتا IsoRay وViewpoint Molecular Targeting عملية اندماج، وإعادة تسمية علامتهما التجارية إلى Perspective Therapeutics Inc.، وأعلنت شركة التكنولوجيا الطبية IsoRay وشريكها المندمج حديثًا، Viewpoint Molecular Targeting، أنهما يمارسان أعمالهما تحت اسم Perspective Therapeutics, Inc. ويركز عمل الشركة المشكلة حديثًا على تطوير علاجات السرطان باستخدام الإشعاع والمستحضرات الصيدلانية المشعة وتقنيات التصوير.

- في أكتوبر 2021، منحت إدارة الغذاء والدواء الأمريكية (FDA) تصنيف جهاز رائد لعلاج السرطان بإشعاع ألفا من إنتاج شركة ألفا تاو. وأعلنت شركة ألفا تاو الطبية أن إدارة الغذاء والدواء الأمريكية (FDA) منحت تصنيف جهاز رائد لعلاج السرطان بإشعاع ألفا، Alpha DaRT، لعلاج الورم الأرومي الدبقي متعدد الأشكال المتكرر (GBM).

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.