Global Iot Connectivity Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

USD

663.38 Billion

USD

2,295.57 Billion

2024

2032

| 2025 –2032 | |

| USD 663.38 Billion | |

| USD 2,295.57 Billion | |

| % | |

|

تجزئة سوق إنترنت الأشياء العالمي (IoT) حسب المكونات (المنصة والحلول والخدمات)، والنشر (داخليًا وفي السحابة)، والاتصال (Zigbee، وWi-Fi، وBluetooth، وZ-Wave، وغيرها)، والاستخدام النهائي (الإلكترونيات الاستهلاكية، والأجهزة القابلة للارتداء، والسيارات والنقل، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية، وتجارة التجزئة، وأتمتة المباني، والنفط والغاز، والزراعة، والفضاء والدفاع، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الاتصال العالمي بإنترنت الأشياء (IoT)

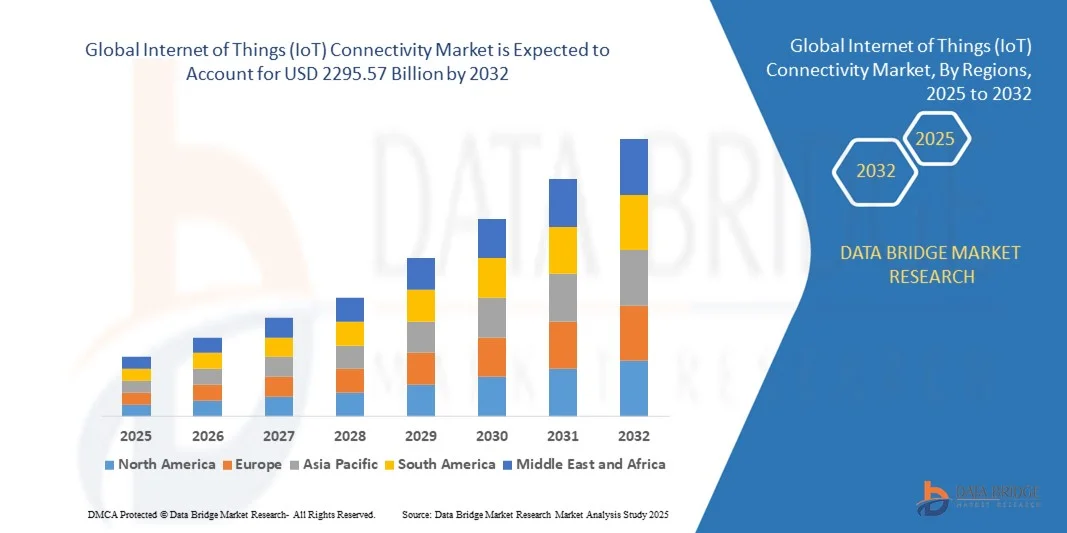

- بلغت قيمة سوق اتصال إنترنت الأشياء (IoT) العالمي 663.38 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 2295.57 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 19.10٪ خلال الفترة المتوقعة.

- ويرجع الارتفاع في الطلب في المقام الأول إلى التوسع السريع في أجهزة المنزل المتصلة وتقنيات المنزل الذكي، والتي تسهل التحول الرقمي على نطاق واسع في كل من القطاعات السكنية والتجارية.

- علاوةً على ذلك، يُسهم تزايد تفضيل المستهلكين للحلول الآمنة والبديهية والمتوافقة في جعل اتصال إنترنت الأشياء جزءًا أساسيًا من البنية التحتية الحديثة. ويعزز هذا التقارب تبني هذه التقنية في مختلف القطاعات، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق اتصال إنترنت الأشياء العالمي

- أصبح سوق الاتصال العالمي لإنترنت الأشياء (IoT)، الذي يمكّن الاتصال الرقمي بين الأجهزة والأنظمة المترابطة، ضروريًا بشكل متزايد في البيئات السكنية والتجارية والصناعية نظرًا لدوره في تمكين الأتمتة ومشاركة البيانات واتخاذ القرارات الذكية.

- إن الطلب المتزايد على اتصال إنترنت الأشياء مدفوع في المقام الأول بالاعتماد الواسع النطاق على التقنيات الذكية، وتوسيع البنية التحتية لشبكة الجيل الخامس، وزيادة اعتماد المستهلكين والشركات على البيانات في الوقت الفعلي والحلول المتصلة لتحسين الكفاءة والإنتاجية.

- سيطرت أمريكا الشمالية على سوق اتصال إنترنت الأشياء بأكبر حصة إيرادات بلغت 39.5٪ في عام 2024، بدعم من البنية التحتية التكنولوجية القوية، والتبني المبكر للأجهزة الذكية، والاستثمارات الضخمة في منصات إنترنت الأشياء من قبل شركات التكنولوجيا العملاقة الرائدة، حيث تشهد الولايات المتحدة نشرًا قويًا عبر الصناعات بما في ذلك الرعاية الصحية والتصنيع والمدن الذكية.

- من المتوقع أن تظهر منطقة آسيا والمحيط الهادئ باعتبارها أسرع منطقة نموًا في سوق اتصال إنترنت الأشياء خلال الفترة المتوقعة، مدفوعة بالتطور الحضري السريع، وزيادة انتشار الإنترنت، والمبادرات المدعومة من الحكومة لتعزيز التحول الرقمي والبنية التحتية الذكية.

- سيطرت شريحة المنصات والحلول على السوق في عام 2024، حيث شكلت ما يقرب من 64% من حصة الإيرادات، وذلك نظرًا لدورها المركزي في تمكين الاتصال السلس بين الأجهزة، وتكامل البيانات، والمراقبة في الوقت الفعلي، والتحكم عن بعد.

نطاق التقرير وتجزئة سوق اتصال إنترنت الأشياء (IoT) العالمي

|

صفات |

رؤى السوق الرئيسية حول اتصال إنترنت الأشياء (IoT) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق اتصال إنترنت الأشياء (IoT) العالمية

تعزيز الذكاء من خلال تكامل إنترنت الأشياء المدعوم بالذكاء الاصطناعي والصوت

- من الاتجاهات الرئيسية والمتسارعة في سوق إنترنت الأشياء العالمي التكامل المتزايد بين الذكاء الاصطناعي والمنصات الصوتية، مثل أمازون أليكسا وجوجل أسيستنت وآبل سيري. يُعزز هذا التقارب قدرات الأجهزة المتصلة، مما يُتيح تحكمًا وأتمتةً ورؤىً قائمةً على البيانات بشكل أكثر سهولةً في المنازل الذكية والصناعات والشركات.

- على سبيل المثال، تتكامل الآن منظمات الحرارة الذكية وأنظمة الإضاءة مع مساعدين إلكترونيين مدعمين بالذكاء الاصطناعي لضبط الإعدادات تلقائيًا بناءً على سلوك المستخدم وبيانات البيئة. وتستخدم أجهزة مثل Ecobee SmartThermostat الذكاء الاصطناعي لتحسين استهلاك الطاقة، مع توفير التحكم الصوتي عبر أليكسا وسيري، مما يُبرز قوة هذه المنظومة المترابطة.

- في إنترنت الأشياء الصناعي، يُحسّن الذكاء الاصطناعي التواصل بين الآلات من خلال تمكين الصيانة التنبؤية، واكتشاف الأعطال، واتخاذ القرارات في الوقت الفعلي. وفي الوقت نفسه، تُمكّن الواجهات الصوتية العاملين الميدانيين من الوصول إلى البيانات المهمة دون استخدام اليدين عبر الأجهزة القابلة للارتداء أو الأجهزة الذكية المتصلة، مما يُحسّن الإنتاجية والسلامة.

- من خلال دمج التحليلات المدعومة بالذكاء الاصطناعي مع اتصال إنترنت الأشياء، يمكن للمؤسسات إطلاق العنان لأتمتة أكثر ذكاءً، مثل أنظمة إدارة حركة المرور التكيفية، وضوابط المباني الموفرة للطاقة، ومراقبة الرعاية الصحية الذكية. كما يتيح تكامل المساعد الصوتي تفاعلاً سلسًا بين الأجهزة، مما يُنشئ مراكز تحكم موحدة للمنازل والشركات على حد سواء.

- تعمل شركات مثل Cisco وMicrosoft وIBM على تطوير حلول AI-IoT التي تدمج معالجة اللغة الطبيعية والتعلم الآلي لتقديم تجارب مخصصة وتحسين سير العمل وتعزيز استجابة النظام استنادًا إلى مدخلات المستخدم وتدفقات البيانات في الوقت الفعلي.

- يُعيد هذا الاندماج المستمر بين الذكاء الاصطناعي وإنترنت الأشياء صياغة توقعات السوق بسرعة. فمع سعي المستهلكين والشركات على حد سواء إلى أنظمة أكثر ذكاءً واستجابةً وتفاعلاً صوتيًا، يتزايد الطلب على حلول تُقدم رؤىً آلية، وتحكمًا بدون استخدام اليدين، وتكاملًا سلسًا عبر منصات وأجهزة متعددة.

ديناميكيات سوق اتصال إنترنت الأشياء (IoT) العالمي

سائق

الطلب المتزايد مدفوعًا بالتحول الرقمي وتوسيع النظام البيئي الذكي

-

يُعدّ النموّ الكبير في مبادرات التحوّل الرقمي في قطاعات مثل التصنيع والرعاية الصحية والخدمات اللوجستية والمدن الذكية دافعًا رئيسيًا لزيادة الطلب على سوق إنترنت الأشياء العالمي. وتسعى المؤسسات بشكل متزايد إلى الحصول على بيانات آنية، وأتمتة، وقدرات مراقبة عن بُعد لتعزيز الكفاءة والإنتاجية واتخاذ القرارات.

- على سبيل المثال، في مارس 2024، وسّعت شركة سيمنز إيه جي منصة إنترنت الأشياء الصناعية الخاصة بها، MindSphere، لتوفير تكامل أعمق مع الحوسبة الطرفية والتحليلات القائمة على الذكاء الاصطناعي. وتندرج هذه الخطوة في إطار توجه أوسع بين الشركات الرائدة لتوفير حلول إنترنت الأشياء الشاملة التي تدعم الاتصال القابل للتطوير والمعالجة الذكية للبيانات.

- في قطاع المستهلكين، يُغذي النمو المستمر في تبني المنازل الذكية الطلب على الأجهزة المتصلة - مثل منظمات الحرارة الذكية، والإضاءة، وكاميرات المراقبة، والأجهزة المنزلية - التي تعتمد على اتصال إنترنت الأشياء الموثوق. ويدفع التكامل السلس عبر منصات مثل أمازون أليكسا، وجوجل هوم، وآبل هوم كيت السوق إلى الأمام.

- علاوة على ذلك، فإن الحاجة المتزايدة إلى أنظمة مترابطة في مجال الرعاية الصحية، مثل مراقبة المرضى عن بُعد والأجهزة الطبية الذكية، تدفع الاستثمار في بنية تحتية آمنة وقابلة للتطوير لإنترنت الأشياء. كما تنشر الشركات حلول إنترنت الأشياء لمراقبة سلاسل التوريد، وتحسين استهلاك الطاقة، وإدارة الأصول آنيًا.

- إن انتشار منصات إنترنت الأشياء التي يمكن تركيبها ذاتيًا، والزيادة في توافر وحدات الاتصال الجاهزة للتوصيل والتشغيل، والتقدم في شبكات المنطقة الواسعة منخفضة الطاقة (LPWAN) تجعل تبني إنترنت الأشياء أكثر سهولة بالنسبة للشركات الناشئة والشركات الصغيرة والمتوسطة والمستهلكين على حد سواء، مما يساهم في نمو قوي للسوق عبر المناطق.

ضبط النفس/التحدي

مخاطر الأمن السيبراني وقيود البنية التحتية

- على الرغم من تزايد اعتماده، يواجه سوق اتصال إنترنت الأشياء تحديات كبيرة، لا سيما فيما يتعلق بثغرات الأمن السيبراني وجاهزية البنية التحتية. فمع تزايد تعامل أجهزة إنترنت الأشياء مع البيانات الحساسة والعمليات الحيوية، أصبحت أهدافًا رئيسية للهجمات الإلكترونية واختراق البيانات واختطاف الأنظمة.

- سلّطت الحوادث البارزة التي شملت أجهزة إنترنت الأشياء المُخترَقة - مثل الكاميرات الذكية وأجهزة التوجيه وأجهزة الاستشعار الصناعية - الضوء على مخاطر ضعف بروتوكولات الأمان. وتبرز هذه المخاوف بشكل خاص في قطاعات مثل الرعاية الصحية، حيث قد يُسفر الاختراق عن عواقب وخيمة.

- لمعالجة هذه المشكلات، تستثمر الشركات في التشفير الشامل، والمصادقة متعددة العوامل، وتحديثات البرامج الثابتة الآمنة. على سبيل المثال، تُركز شركتا Cisco وIBM على منصات إنترنت الأشياء الآمنة الخاصة بهما، المزودة بقدرات مدمجة للكشف عن التهديدات والاستجابة الفورية، بهدف طمأنة عملاء الشركات والمستهلكين على حد سواء.

- بالإضافة إلى الأمن السيبراني، تُشكّل محدودية البنية التحتية للاتصالات في المناطق الريفية أو النامية عائقًا أمام النشر الكامل لإنترنت الأشياء. تتطلب العديد من تطبيقات إنترنت الأشياء شبكات مستقرة وعالية السرعة، وهو أمر غير متاح عالميًا حتى الآن، لا سيما في الاقتصادات الناشئة.

- من المعوقات الأخرى التكلفة العالية للإعداد الأولي، خاصةً لأنظمة إنترنت الأشياء الصناعية التي تتطلب أجهزة استشعار متخصصة، وأجهزة طرفية، وتكاملاً خلفياً. قد تُؤجل الشركات الصغيرة والحكومات التي تُولي اهتماماً كبيراً للميزانيات تبني هذه الأنظمة بسبب هذه الاستثمارات الأولية.

- وسيكون التغلب على هذه التحديات من خلال المعايير الدولية والشراكات بين القطاعين العام والخاص لتحسين البنية الأساسية وتثقيف المستهلكين حول أفضل ممارسات أمن إنترنت الأشياء أمراً ضرورياً لإطلاق العنان للإمكانات الكاملة لسوق الاتصال العالمية بإنترنت الأشياء.

نطاق سوق اتصال إنترنت الأشياء العالمي

يتم تقسيم السوق على أساس المكون والنشر والاتصال والاستخدام النهائي.

- حسب المكون

بناءً على مكوناته، يُقسّم سوق اتصال إنترنت الأشياء إلى قسمي المنصات والحلول والخدمات. وقد هيمن قطاع المنصات والحلول على السوق في عام 2024 بنسبة 64% من الإيرادات، نظرًا لدوره المحوري في الاتصال بين الأجهزة والسحابة. تُسهّل هذه المنصات المراقبة والتحليلات والتحكم المركزي في الوقت الفعلي، مما يُمكّن الشركات من بناء أنظمة إنترنت الأشياء قابلة للتوسع عبر مختلف نقاط النهاية. تكمن قوة هذا القطاع في مرونته وقدرته على التكيف وتكامله مع التقنيات الناشئة مثل الذكاء الاصطناعي والحوسبة الطرفية.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بنسبة 20.1% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الاستشارات والتنفيذ وتكامل الأنظمة والخدمات المُدارة. ومع سعي المزيد من الشركات لتحسين أداء إنترنت الأشياء وأمنه، فإنها تلجأ إلى مزودي الخدمات لضمان نشر موثوق ودعم مستمر، لا سيما في البيئات المعقدة متعددة الموردين.

- حسب النشر

بناءً على النشر، يُقسّم السوق إلى حلول سحابية وحلول محلية. تصدّر قطاع السحابة السوق في عام 2024 بنسبة 70% تقريبًا من إجمالي الإيرادات، مدعومًا بكفاءته من حيث التكلفة وقابليته للتوسع وقدراته على إدارة البيانات في الوقت الفعلي. يُعتمد نشر السحابة على نطاق واسع في مختلف القطاعات لتمكين المراقبة عن بُعد والتحليلات وتحديثات الأجهزة دون الحاجة إلى بنية تحتية واسعة. وقد جعل التكامل مع التعلم الآلي وبحيرات البيانات والتوائم الرقمية السحابة الخيار الأمثل لابتكارات إنترنت الأشياء.

من المتوقع أن يشهد قطاع الأنظمة المحلية أسرع معدل نمو سنوي مركب بنسبة 21.4% بين عامي 2025 و2032، لا سيما في القطاعات التي تُعد فيها سيادة البيانات والأمن والتحكم في زمن الوصول أمرًا بالغ الأهمية. غالبًا ما تختار مؤسسات الدفاع والتصنيع والرعاية الصحية النشر المحلي للحفاظ على السيطرة الكاملة على البنية التحتية للبيانات وضمان الامتثال للأطر التنظيمية الصارمة.

- حسب الاتصال

بناءً على الاتصال، يُقسّم سوق اتصال إنترنت الأشياء إلى زيجبي، وواي فاي، وبلوتوث، وزد ويف، وغيرها. هيمن قطاع الواي فاي على السوق في عام 2024 بنسبة 39.5% من الإيرادات، ويعود ذلك أساسًا إلى بنيته التحتية الواسعة، وسرعته العالية في الاتصال، وقدرته على دعم تطبيقات إنترنت الأشياء التي تعتمد على البيانات بشكل كبير. يُستخدم الواي فاي بشكل شائع في المنازل الذكية، ومتاجر التجزئة، والمنشآت الصناعية حيث يُعدّ الاتصال المستمر بالإنترنت والتغطية الواسعة أمرًا بالغ الأهمية.

من المتوقع أن ينمو قطاع زيجبي بأسرع معدل نمو سنوي مركب قدره 23.2% بين عامي 2025 و2032، مدفوعًا بإمكانياته في الشبكات الشبكية منخفضة الطاقة، وتزايد اعتماده في أنظمة المنازل الذكية وأتمتة المباني. إن متانة زيجبي وتوافقه مع مختلف أجهزة إنترنت الأشياء تجعله الخيار الأمثل لنشر إنترنت الأشياء على نطاق واسع، والذي يتطلب اتصالاً موثوقًا وفعّالاً في استهلاك الطاقة عبر الأجهزة الموزعة.

- حسب الاستخدام النهائي

يمتد سوق اتصال إنترنت الأشياء عبر مختلف قطاعات الاستخدام النهائي، بما في ذلك الإلكترونيات الاستهلاكية، والأجهزة القابلة للارتداء، والسيارات والنقل، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية، وتجارة التجزئة، وأتمتة المباني، والنفط والغاز، والزراعة، والفضاء والدفاع، وغيرها. وقد استحوذ قطاع الإلكترونيات الاستهلاكية على أكبر حصة سوقية في عام 2024، بنسبة تقارب 26.8%، مدفوعًا بالاعتماد الواسع على أجهزة المنزل الذكي، والمساعدات الصوتية، والأجهزة المتصلة، وأنظمة الترفيه. وتساهم تجربة المستخدم المُحسّنة، وميزات التحكم عن بُعد، والتكامل مع أنظمة الأجهزة المحمولة، في زيادة الطلب.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع معدل نمو سنوي مركب بنسبة 25.3% بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد للأجهزة الطبية المتصلة، والطب عن بُعد، وأجهزة مراقبة الصحة القابلة للارتداء. ويلعب اتصال إنترنت الأشياء دورًا محوريًا في تمكين مراقبة المرضى في الوقت الفعلي، والتشخيص المبكر، وإدارة البيانات الصحية، مع ضمان الامتثال لمعايير خصوصية البيانات الطبية مثل قانون نقل التأمين الصحي والمساءلة (HIPAA). وتشمل المجالات الأخرى عالية النمو قطاعي السيارات والنقل وأتمتة المباني، حيث يتم الاستفادة من إنترنت الأشياء لتحقيق السلامة، والصيانة التنبؤية، وتحسين استهلاك الطاقة.

تحليل إقليمي لسوق اتصال إنترنت الأشياء العالمي

- سيطرت أمريكا الشمالية على سوق اتصال إنترنت الأشياء (IoT) العالمي بأكبر حصة إيرادات بلغت 39.5٪ في عام 2024، مدفوعة بالتقدم التكنولوجي السريع والبنية التحتية القوية والاعتماد الواسع النطاق للأجهزة التي تدعم إنترنت الأشياء عبر مختلف الصناعات بما في ذلك الرعاية الصحية والتصنيع والنقل.

- تولي الشركات والمستهلكون في المنطقة قيمة كبيرة لتحليلات البيانات في الوقت الفعلي والأتمتة والكفاءة التشغيلية، والتي يتم تمكينها من خلال حلول اتصال إنترنت الأشياء القوية مثل شبكات الجيل الخامس وشبكات LPWAN وشبكات الأقمار الصناعية.

- ويتعزز هذا النمو بفضل المبادرات الحكومية القوية للمدن الذكية، وانتشار الإنترنت العالي، والاستثمار المتزايد في الذكاء الاصطناعي والمنصات القائمة على السحابة، مما يعزز مكانة أمريكا الشمالية كمركز رائد للابتكار ونشر إنترنت الأشياء عبر قطاعات المؤسسات والمستهلكين.

نظرة عامة على سوق اتصال إنترنت الأشياء في الولايات المتحدة

استحوذ سوق اتصال إنترنت الأشياء في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 78%، في أمريكا الشمالية في عام 2024، مدفوعًا بالانتشار الواسع للبنية التحتية الذكية والاستثمارات المتزايدة في تقنيات الجيل الخامس والحوسبة الطرفية. وتعتمد الشركات في قطاعات التصنيع والرعاية الصحية والخدمات اللوجستية والطاقة بسرعة على حلول اتصال إنترنت الأشياء لتعزيز الكفاءة التشغيلية وتمكين تحليلات البيانات الفورية. كما أن تزايد اعتماد المركبات المتصلة، ومبادرات المدن الذكية، والأتمتة الصناعية، يعزز الطلب. كما أن وجود مزودي تكنولوجيا رائدين وبيئة تنظيمية مواتية يُسهمان بشكل كبير في نضج السوق.

نظرة عامة على سوق اتصال إنترنت الأشياء في أوروبا

من المتوقع أن يُسجل سوق اتصال إنترنت الأشياء في أوروبا معدل نمو سنوي مركب قوي خلال فترة التوقعات، مدعومًا بأطر تنظيمية قوية، بما في ذلك اللائحة العامة لحماية البيانات (GDPR) وتوجيهات الطاقة الذكية. ويعزز تزايد اعتماد تقنيات الشبكات الذكية، والتنقل المتصل، والتخطيط الحضري المستدام في دول رئيسية مثل ألمانيا وفرنسا والمملكة المتحدة، الحاجة إلى اتصال إنترنت الأشياء موثوق وآمن. ويؤدي تركيز المنطقة على الخصوصية وأمن البيانات وقابلية التشغيل البيني إلى نشر بروتوكولات اتصال متقدمة وبنية تحتية سحابية، مما يُحسّن أداء شبكات إنترنت الأشياء وقابليتها للتوسع عبر تطبيقات متنوعة.

نظرة عامة على سوق اتصال إنترنت الأشياء في المملكة المتحدة

من المتوقع أن يشهد سوق اتصال إنترنت الأشياء في المملكة المتحدة نموًا ملحوظًا في السنوات القادمة، مدفوعًا بالطفرة في تطوير المدن الذكية، ومبادرات التحول الرقمي، والتعاون الوثيق بين القطاعين العام والخاص. ويساهم الطلب المتزايد على خدمات الرعاية الصحية المتصلة، ومراقبة المرافق الذكية، وأنظمة النقل الذكية في تسريع نشر حلول شبكات LPWAN وNB-IoT و5G. ويواصل النظام البيئي التكنولوجي الديناميكي في البلاد والسياسات الحكومية الاستباقية تهيئة بيئة مواتية لبنية تحتية وخدمات إنترنت الأشياء قابلة للتوسع.

نظرة عامة على سوق اتصال إنترنت الأشياء في ألمانيا

يشهد سوق اتصال إنترنت الأشياء في ألمانيا نموًا قويًا، مدعومًا بريادتها في مجال الأتمتة الصناعية (الصناعة 4.0) وتطور قطاع التصنيع فيها. ويتسارع دمج حلول إنترنت الأشياء في عمليات المصانع والخدمات اللوجستية وإدارة سلسلة التوريد، مما يخلق حاجةً إلى اتصال موثوق وسريع الاستجابة. كما أن تركيز ألمانيا على الاستدامة والتحول الرقمي يدفع عجلة الابتكار في إدارة الطاقة والتنقل الذكي. ويعزز الحضور القوي لموردي إنترنت الأشياء في قطاعي السيارات والصناعة مكانة ألمانيا الاستراتيجية في منظومة إنترنت الأشياء الأوروبية.

نظرة عامة على سوق اتصال إنترنت الأشياء في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق اتصال إنترنت الأشياء في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 26% خلال الفترة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، والرقمنة الصناعية، وزيادة انتشار الإنترنت. تستثمر دول مثل الصين والهند واليابان وكوريا الجنوبية بكثافة في البنية التحتية لشبكات الجيل الخامس، والمدن الذكية، والصناعات التي تدعم إنترنت الأشياء. إن الارتفاع الكبير في عدد الأجهزة المتصلة، بدعم من المبادرات الحكومية المواتية والتمويل العام، يُمكّن من اعتماد حلول اتصال إنترنت الأشياء على نطاق واسع في قطاعات مثل الزراعة والنقل والإلكترونيات الاستهلاكية.

نظرة عامة على سوق اتصال إنترنت الأشياء في اليابان

يشهد سوق اتصال إنترنت الأشياء في اليابان نموًا متسارعًا، مدعومًا بالبنية التحتية المتطورة تقنيًا في البلاد، وشيخوخة السكان، والتركيز على الرعاية الصحية الذكية والروبوتات. إن التزام اليابان ببناء مجتمع 5.0 - مجتمع متكامل فائق الذكاء - يدفع عجلة تبني تقنيات الاتصال المتقدمة مثل الجيل الخامس (5G) والذكاء الاصطناعي (AI) والحوسبة الطرفية. ويتزايد استخدام اتصال إنترنت الأشياء في رعاية المسنين، وأنظمة إدارة الكوارث، والتصنيع الدقيق، مع التركيز بشكل كبير على الموثوقية والكفاءة وزمن الوصول المنخفض.

نظرة عامة على سوق اتصال إنترنت الأشياء في الصين

استحوذت الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، بفضل إطلاقها المكثف للمدن الذكية، وانتشار تقنية الجيل الخامس على نطاق واسع، وهيمنة منظومتها الصناعية. وبصفتها أكبر سوق عالمي لإنترنت الأشياء من حيث حجم الأجهزة، تستثمر الصين بكثافة في البنية التحتية لإنترنت الأشياء في مختلف القطاعات، بما في ذلك النقل والطاقة وتجارة التجزئة والأتمتة الصناعية. وتساهم سياسة "البنية التحتية الجديدة" الحكومية، إلى جانب الدعم القوي لشركات التكنولوجيا المحلية العملاقة، في تعزيز تطوير واعتماد حلول اتصال إنترنت الأشياء على الصعيد الوطني بشكل كبير.

حصة سوق اتصال إنترنت الأشياء (IoT) العالمية

تقود شركات راسخة بشكل أساسي صناعة اتصال إنترنت الأشياء (IoT)، بما في ذلك:

- رينيساس (اليابان)

- فودافون (المملكة المتحدة)

- مؤسسة لينكس (الولايات المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

- شركة IBM (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- خدمات الويب من أمازون (AWS) (الولايات المتحدة)

- جوجل (شركة ألفابت) (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- شركة سيمنز (ألمانيا)

- SAP SE (ألمانيا)

- شركة أوراكل (الولايات المتحدة)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة كوالكوم تكنولوجيز (الولايات المتحدة)

- شركة Bosch.IO GmbH (ألمانيا)

ما هي التطورات الأخيرة في سوق اتصال إنترنت الأشياء (IoT) العالمي؟

- في مايو 2023، أعلنت شركة كوالكوم تكنولوجيز، الرائدة عالميًا في مجال تقنيات الاتصالات اللاسلكية، عن إطلاق نظام Snapdragon X75 5G Modem-RF، المصمم لتحسين اتصال إنترنت الأشياء في مختلف القطاعات، مثل صناعة السيارات والمدن الذكية وإنترنت الأشياء الصناعي. يدمج النظام الجديد قدرات الذكاء الاصطناعي لتحسين أداء الإشارة وكفاءة الطاقة، مما يعزز مكانة كوالكوم كعامل تمكين أساسي في مجال اتصال إنترنت الأشياء، ويسرع من طرح اتصالات فائقة السرعة ومنخفضة الكمون في جميع أنحاء العالم.

- في أبريل 2023، أطلقت شركة سيسكو سيستمز لوحة معلومات شاملة لعمليات إنترنت الأشياء (IoT) ضمن محفظة حلول الشبكات الصناعية الخاصة بها. تتيح هذه المنصة اتصالاً آمناً وفورياً وإدارةً للأجهزة لعمليات النشر الصناعي واسعة النطاق. صُمم هذا الحل لتبسيط تقارب التكنولوجيا التشغيلية (OT) وتكنولوجيا المعلومات، وهو يُبرز تركيز سيسكو على سد فجوات الاتصال في قطاعات التصنيع الذكي والطاقة والمرافق، مع تحسين الرؤية والتحكم عبر البيئات الموزعة.

- في مارس 2023، أبرمت شركة هواوي تكنولوجيز المحدودة شراكة مع عدد من شركات الاتصالات في جنوب شرق آسيا لنشر البنية التحتية لإنترنت الأشياء ضيق النطاق (NB-IoT) لدعم مشاريع الزراعة الذكية والمرافق والمدن الذكية. يهدف هذا التعاون إلى توفير اتصال ميسور التكلفة وقابل للتوسع في المناطق التي تعاني نقصًا في الخدمات، مما يؤكد التزام هواوي بتعزيز التحول الرقمي من خلال شبكات إنترنت الأشياء الشاملة والموفرة للطاقة.

- في فبراير 2023، أطلقت أمازون ويب سيرفيسز (AWS) خدمة AWS IoT FleetWise، وهي خدمة سحابية تُمكّن شركات صناعة السيارات من جمع بيانات المركبات وتحويلها ونقلها إلى السحابة في وقت شبه آني. تهدف هذه الخدمة إلى تحسين سلامة المركبات، ومراقبة أدائها، والصيانة التنبؤية. يُظهر هذا التطور استثمار أمازون ويب سيرفيسز المستمر في التنقل المتصل، وسعيها الأوسع لدعم حلول اتصال إنترنت الأشياء القابلة للتطوير في قطاعي النقل والتنقل.

- في يناير 2023، كشفت إريكسون عن منصتها الجديدة "IoT Accelerator Connect"، المصممة لتبسيط وتسريع اتصال إنترنت الأشياء الخلوي العالمي للشركات. من خلال توفير حل جاهز للاستخدام بتغطية عالمية عبر شبكات جوال متعددة، تُمكّن المنصة من التكامل السلس وإدارة دورة حياة أجهزة إنترنت الأشياء. تُعزز هذه الخطوة دور إريكسون في تعزيز تبني إنترنت الأشياء على نطاق واسع من خلال تقليل التعقيد وزيادة قابلية التشغيل البيني عبر مختلف الأسواق وحالات الاستخدام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق اتصال إنترنت الأشياء العالمي (IOT)

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق اتصال إنترنت الأشياء العالمي (IOT)

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 النمذجة متعددة المتغيرات

2.2.6 معايير القياس

2.2.7 التحليل من الأعلى إلى الأسفل

2.2.8 تحليل حصة البائعين

2.2.9 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.10 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق اتصال إنترنت الأشياء العالمي (IOT): لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل الصناعة والسيناريو المستقبلي

5.2 رسم خرائط آفاق الاختراق والنمو

5.3 استراتيجيات التسعير الرئيسية للمنافسين

5.4 تحليل التكنولوجيا

5.4.1 التقنيات الرئيسية

5.4.2 التقنيات التكميلية

5.4.3 التقنيات المجاورة

الشكل 1 مصفوفة التكنولوجيا

المنتج/الخدمة المقدمة من الشركة

5.5 تحليل القدرة التنافسية للشركة

5.5.1 التطوير الاستراتيجي

5.5.2 عملية تنفيذ التكنولوجيا

5.5.2.1. التحديات

5.5.2.2. التنفيذ الداخلي/التنفيذ الخارجي (من طرف ثالث)

5.5.3 إنفاق الشركة على التكنولوجيا

5.5.4 قاعدة العملاء

5.5.5 تحديد موقع الخدمة

5.5.6 تعليقات العملاء/التقييم (B2B أو B2C)

5.5.7 مدى وصول التطبيق

5.5.8 مصفوفة منصة الخدمة

الشكل 2: تحليل مقارن للشركة

شركة بارامترات أ

الحصة السوقية

نمو (٪)

الجمهور المستهدف

هيكل الأسعار

استراتيجيات السوق

تعليقات العملاء

تحديد موقع الخدمة

تعليقات/تقييمات العملاء

التطوير الاستراتيجي

الاستحواذات وقيمتها (مليون دولار أمريكي)

نطاق التطبيق

الشكل 3 مصفوفة منصة خدمة الشركة

5.6 تفاصيل التمويل - تفاصيل المستثمر، سبب الاستثمار من المستثمر

5.7 الحالات المستخدمة وتحليلها

الشكل 4 تحليل الحالة المستخدمة

المنتج/الخدمة المقدمة من الشركة

6 سوق اتصال إنترنت الأشياء العالمي (IOT)، حسب المكونات

6.1 نظرة عامة

6.2 المنصة

6.3 الخدمات

6.3.1 مُدار

6.3.2 المهني

6.3.2.1. الدعم والصيانة

6.3.2.2. التدريب والاستشارات

6.3.2.3. النشر والتكامل

7 سوق اتصال إنترنت الأشياء العالمي (IOT)، حسب النطاق

7.1 نظرة عامة

7.2 أقل من 500 كيلوبايت

7.3 500 كيلوبايت إلى 1 ميجابايت

7.4 1 ميجابايت إلى 2 ميجابايت

7.5 2 ميجابايت إلى 5 ميجابايت

7.6 5 ميجابايت إلى 10 ميجابايت

7.7 10 ميجابايت إلى 20 ميجابايت

7.8 20 ميجابايت إلى 50 ميجابايت

7.9 50 ميجابايت إلى 100 ميجابايت

7.1 من 100 ميجابايت إلى 200 ميجابايت

7.11 200 ميجابايت إلى 250 ميجابايت

7.12 250 ميجابايت إلى 350 ميجابايت

7.13 350 ميجابايت 500 ميجابايت

7.14 500 ميجابايت إلى 1 جيجابايت

7.15 1 جيجابايت إلى 5 جيجابايت

7.16 5 جيجابايت إلى 10 جيجابايت

7.17 10 جيجابايت إلى 20 جيجابايت

8 سوق اتصال إنترنت الأشياء العالمي (IOT)، حسب حجم المنظمة

8.1 نظرة عامة

8.2 الشركات الصغيرة والمتوسطة

8.3 المنظمات الكبيرة

9 سوق اتصال إنترنت الأشياء العالمي (IOT)، حسب النشر

9.1 نظرة عامة

9.2 السحابة

9.3 في الموقع

10 سوق اتصال إنترنت الأشياء (IOT) العالمي، حسب تكنولوجيا الشبكات

10.1 نظرة عامة

10.2 زيجبي

10.3 Z-WAVE

10.4 واي فاي

10.5 بلوتوث

10.6 تقنية تحديد الهوية بموجات الراديو

10.7 آخرون

11 سوق اتصال إنترنت الأشياء العالمي (IOT)، حسب التطبيق

11.1 نظرة عامة

11.2 أتمتة المباني والمنازل

11.3 الطاقة الذكية والمرافق

11.4 التصنيع الذكي

11.5 الشبكة الذكية

11.6 التجزئة الذكية

11.7 النقل الذكي

11.8 آخرون

12 سوق اتصال إنترنت الأشياء العالمي (IOT)، حسب المستخدم النهائي

12.1 نظرة عامة

12.2 الخدمات المصرفية والمالية والتأمين

12.2.1 بواسطة الحلول

12.2.1.1. المنصة

12.2.1.2. الخدمات

12.2.1.2.1. مُدار

12.2.1.2.2. محترف

12.2.1.2.2.1 الدعم والصيانة

12.2.1.2.2.2 التدريب والاستشارات

12.2.1.2.2.3 النشر والتكامل

12.3 أنظمة معلومات الأسطول

12.3.1 بواسطة الحلول

12.3.1.1. المنصة

12.3.1.2. الخدمات

12.3.1.2.1. مُدار

12.3.1.2.2. مهني

12.3.1.2.2.1 الدعم والصيانة

12.3.1.2.2.2 التدريب والاستشارات

12.3.1.2.2.3 النشر والتكامل

12.4 الطاقة الشمسية

12.4.1 بواسطة الحلول

12.4.1.1. المنصة

12.4.1.2. الخدمات

12.4.1.2.1. مُدار

12.4.1.2.2. محترف

12.4.1.2.2.1 الدعم والصيانة

12.4.1.2.2.2 التدريب والاستشارات

12.4.1.2.2.3 النشر والتكامل

12.5 التصنيع

12.5.1 بواسطة الحلول

12.5.1.1. المنصة

12.5.1.2. الخدمات

12.5.1.2.1. مُدار

12.5.1.2.2. مهني

12.5.1.2.2.1 الدعم والصيانة

12.5.1.2.2.2 التدريب والاستشارات

12.5.1.2.2.3 النشر والتكامل

12.6 السيارات

12.6.1 بواسطة الحلول

12.6.1.1. المنصة

12.6.1.2. الخدمات

12.6.1.2.1. مُدار

12.6.1.2.2. محترف

12.6.1.2.2.1 الدعم والصيانة

12.6.1.2.2.2 التدريب والاستشارات

12.6.1.2.2.3 النشر والتكامل

12.7 تجارة التجزئة والتجارة الإلكترونية

12.7.1 بواسطة الحلول

12.7.1.1. المنصة

12.7.1.2. الخدمات

12.7.1.2.1. مُدار

12.7.1.2.2. محترف

12.7.1.2.2.1 الدعم والصيانة

12.7.1.2.2.2 التدريب والاستشارات

12.7.1.2.2.3 النشر والتكامل

12.8 النقل والخدمات اللوجستية

12.8.1 بواسطة الحلول

12.8.1.1. المنصة

12.8.1.2. الخدمات

12.8.1.2.1. مُدار

12.8.1.2.2. محترف

12.8.1.2.2.1 الدعم والصيانة

12.8.1.2.2.2 التدريب والاستشارات

12.8.1.2.2.3 النشر والتكامل

12.9 الرعاية الصحية والأدوية

12.9.1 بواسطة الحلول

12.9.1.1. المنصة

12.9.1.2. الخدمات

12.9.1.2.1. مُدار

12.9.1.2.2. محترف

12.9.1.2.2.1 الدعم والصيانة

12.9.1.2.2.2 التدريب والاستشارات

12.9.1.2.2.3 النشر والتكامل

12.1 الطاقة والمرافق

12.10.1 بواسطة الحلول

12.10.1.1. المنصة

12.10.1.2. الخدمات

12.10.1.2.1. مُدار

12.10.1.2.2. محترف

12.10.1.2.2.1 الدعم والصيانة

12.10.1.2.2.2 التدريب والاستشارات

12.10.1.2.2.3 النشر والتكامل

12.11 الحكومة

12.11.1 بواسطة الحلول

12.11.1.1. المنصة

12.11.1.2. الخدمات

12.11.1.2.1. مُدار

12.11.1.2.2. محترف

12.11.1.2.2.1 الدعم والصيانة

12.11.1.2.2.2 التدريب والاستشارات

12.11.1.2.2.3 النشر والتكامل

12.12 الدفاع والفضاء

12.12.1 بواسطة الحلول

12.12.1.1. المنصة

12.12.1.2. الخدمات

12.12.1.2.1. مُدار

12.12.1.2.2. محترف

12.12.1.2.2.1 الدعم والصيانة

12.12.1.2.2.2 التدريب والاستشارات

12.12.1.2.2.3 النشر والتكامل

12.13 آخرون

13 سوق اتصال إنترنت الأشياء العالمي (IOT)، حسب البلد

13.1 سوق اتصال إنترنت الأشياء العالمي (IOT)، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

13.2 أمريكا الشمالية

13.2.1 الولايات المتحدة

13.2.2 كندا

13.2.3 المكسيك

13.3 أوروبا

13.3.1 ألمانيا

13.3.2 فرنسا

13.3.3 المملكة المتحدة

13.3.4 إيطاليا

13.3.5 إسبانيا

13.3.6 روسيا

13.3.7 تركيا

13.3.8 بلجيكا

13.3.9 هولندا

13.3.10 سويسرا

13.3.11 بقية أوروبا

13.4 منطقة آسيا والمحيط الهادئ

13.4.1 اليابان

13.4.2 الصين

13.4.3 كوريا الجنوبية

13.4.4 الهند

13.4.5 أستراليا

13.4.6 سنغافورة

13.4.7 تايلاند

13.4.8 ماليزيا

13.4.9 إندونيسيا

13.4.10 الفلبين

13.4.11 بقية منطقة آسيا والمحيط الهادئ

13.5 أمريكا الجنوبية

13.5.1 البرازيل

13.5.2 الأرجنتين

13.5.3 بقية أمريكا الجنوبية

13.6 الشرق الأوسط وأفريقيا

13.6.1 جنوب أفريقيا

13.6.2 مصر

13.6.3 المملكة العربية السعودية

13.6.4 الإمارات العربية المتحدة

13.6.5 إسرائيل

13.6.6 بقية دول الشرق الأوسط وأفريقيا

14 سوق اتصال إنترنت الأشياء العالمي (IOT)، مشهد الشركة

14.1 تحليل أسهم الشركة: عالميًا

14.2 تحليل أسهم الشركة: أمريكا الشمالية

14.3 تحليل أسهم الشركة: أوروبا

14.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

14.5 عمليات الدمج والاستحواذ

14.6 تطوير المنتجات الجديدة والموافقات عليها

14.7 التوسعات

14.8 التغييرات التنظيمية

14.9 الشراكة والتطورات الاستراتيجية الأخرى

15 تحليل سوق إنترنت الأشياء العالمي (IOT)، وتحليل نقاط القوة والضعف والفرص والتهديدات (SWOT) وبيانات السوق (DBMR)

16 سوق اتصال إنترنت الأشياء العالمي (IOT)، نبذة عن الشركة

16.1 اتصالات AERIS

16.1.1 لمحة عن الشركة

16.1.2 تحليل الإيرادات

16.1.3 التواجد الجغرافي

16.1.4 محفظة المنتجات

16.1.5 التطورات الأخيرة

16.2 كور اللاسلكية

16.2.1 لمحة عامة عن الشركة

16.2.2 تحليل الإيرادات

16.2.3 التواجد الجغرافي

16.2.4 محفظة المنتجات

16.2.5 التطورات الأخيرة

16.3 إي إس آي

16.3.1 لمحة عامة عن الشركة

16.3.2 تحليل الإيرادات

16.3.3 التواجد الجغرافي

16.3.4 محفظة المنتجات

16.3.5 التطورات الأخيرة

16.4 الهولوغرام

16.4.1 لمحة عامة عن الشركة

16.4.2 تحليل الإيرادات

16.4.3 التواجد الجغرافي

16.4.4 محفظة المنتجات

16.4.5 التطورات الأخيرة

16.5 المنطق اللاسلكي

16.5.1 لمحة عامة عن الشركة

16.5.2 تحليل الإيرادات

16.5.3 التواجد الجغرافي

16.5.4 محفظة المنتجات

16.5.5 التطورات الأخيرة

16.6 1NCE PTE المحدودة.

16.6.1 لمحة عامة عن الشركة

16.6.2 تحليل الإيرادات

16.6.3 التواجد الجغرافي

16.6.4 محفظة المنتجات

16.6.5 التطورات الأخيرة

16.7 AT&T

16.7.1 لمحة عامة عن الشركة

16.7.2 تحليل الإيرادات

16.7.3 التواجد الجغرافي

16.7.4 محفظة المنتجات

16.7.5 التطورات الأخيرة

16.8 فيريزون

16.8.1 لمحة عامة عن الشركة

16.8.2 تحليل الإيرادات

16.8.3 التواجد الجغرافي

16.8.4 محفظة المنتجات

16.8.5 التطورات الأخيرة

16.9 شركة سيسكو سيستمز

16.9.1 لمحة عامة عن الشركة

16.9.2 تحليل الإيرادات

16.9.3 التواجد الجغرافي

16.9.4 محفظة المنتجات

16.9.5 التطورات الأخيرة

16.1 شركة هواوي تكنولوجيز المحدودة

16.10.1 لمحة عامة عن الشركة

16.10.2 تحليل الإيرادات

16.10.3 التواجد الجغرافي

16.10.4 محفظة المنتجات

16.10.5 التطورات الأخيرة

16.11 الملكية الفكرية لشركة AT&T

16.11.1 لمحة عامة عن الشركة

16.11.2 تحليل الإيرادات

16.11.3 التواجد الجغرافي

16.11.4 محفظة المنتجات

16.11.5 التطورات الأخيرة

16.12 شركة تليفونيكا ش.م.

16.12.1 لمحة عن الشركة

16.12.2 تحليل الإيرادات

16.12.3 التواجد الجغرافي

16.12.4 محفظة المنتجات

16.12.5 التطورات الأخيرة

16.13 هاتف تليفوناكتيبولجيت إل إم إريكسون

16.13.1 لمحة عامة عن الشركة

16.13.2 تحليل الإيرادات

16.13.3 التواجد الجغرافي

16.13.4 محفظة المنتجات

16.13.5 التطورات الأخيرة

16.14 مجموعة فودافون بي إل سي

16.14.1 لمحة عامة عن الشركة

16.14.2 تحليل الإيرادات

16.14.3 التواجد الجغرافي

16.14.4 محفظة المنتجات

16.14.5 التطورات الأخيرة

16.15 برتقال SA

16.15.1 لمحة عامة عن الشركة

16.15.2 تحليل الإيرادات

16.15.3 التواجد الجغرافي

16.15.4 محفظة المنتجات

16.15.5 التطورات الأخيرة

16.16 فيريزون

16.16.1 لمحة عن الشركة

16.16.2 تحليل الإيرادات

16.16.3 التواجد الجغرافي

16.16.4 محفظة المنتجات

16.16.5 التطورات الأخيرة

16.17 سييرا اللاسلكية

16.17.1 لمحة عامة عن الشركة

16.17.2 تحليل الإيرادات

16.17.3 التواجد الجغرافي

16.17.4 محفظة المنتجات

16.17.5 التطورات الأخيرة

16.18 شركة هولوغرام

16.18.1 لمحة عامة عن الشركة

16.18.2 تحليل الإيرادات

16.18.3 التواجد الجغرافي

16.18.4 محفظة المنتجات

16.18.5 التطورات الأخيرة

16.19 تليت

16.19.1 لمحة عامة عن الشركة

16.19.2 تحليل الإيرادات

16.19.3 التواجد الجغرافي

16.19.4 محفظة المنتجات

16.19.5 التطورات الأخيرة

16.2 أيريس

16.20.1 لمحة عامة عن الشركة

16.20.2 تحليل الإيرادات

16.20.3 التواجد الجغرافي

16.20.4 محفظة المنتجات

16.20.5 التطورات الأخيرة

16.21 شركة إيمنيفي المحدودة

16.21.1 لمحة عامة عن الشركة

16.21.2 تحليل الإيرادات

16.21.3 التواجد الجغرافي

16.21.4 محفظة المنتجات

16.21.5 التطورات الأخيرة

16.22 شركة مويكو آي أو تي

16.22.1 لمحة عامة عن الشركة

16.22.2 تحليل الإيرادات

16.22.3 التواجد الجغرافي

16.22.4 محفظة المنتجات

16.22.5 التطورات الأخيرة

16.23 سيجفوكس

16.23.1 لمحة عامة عن الشركة

16.23.2 تحليل الإيرادات

16.23.3 التواجد الجغرافي

16.23.4 محفظة المنتجات

16.23.5 التطورات الأخيرة

16.24 شركة آرم المحدودة

16.24.1 لمحة عامة عن الشركة

16.24.2 تحليل الإيرادات

16.24.3 التواجد الجغرافي

16.24.4 محفظة المنتجات

16.24.5 التطورات الأخيرة

16.25 لانترونيكس

16.25.1 لمحة عن الشركة

16.25.2 تحليل الإيرادات

16.25.3 التواجد الجغرافي

16.25.4 محفظة المنتجات

16.25.5 التطورات الأخيرة

16.26 النشاط

16.26.1 لمحة عامة عن الشركة

16.26.2 تحليل الإيرادات

16.26.3 التواجد الجغرافي

16.26.4 محفظة المنتجات

16.26.5 التطورات الأخيرة

16.27 سوفتديل

16.27.1 لمحة عامة عن الشركة

16.27.2 تحليل الإيرادات

16.27.3 التواجد الجغرافي

16.27.4 محفظة المنتجات

16.27.5 التطورات الأخيرة

16.28 ASL القابضة

16.28.1 لمحة عامة عن الشركة

16.28.2 تحليل الإيرادات

16.28.3 التواجد الجغرافي

16.28.4 محفظة المنتجات

16.28.5 التطورات الأخيرة

16.29 ASL القابضة

16.29.1 لمحة عامة عن الشركة

16.29.2 تحليل الإيرادات

16.29.3 التواجد الجغرافي

16.29.4 محفظة المنتجات

16.29.5 التطورات الأخيرة

16.3 فلو لايف

16.30.1 لمحة عن الشركة

16.30.2 تحليل الإيرادات

16.30.3 التواجد الجغرافي

16.30.4 محفظة المنتجات

16.30.5 التطورات الأخيرة

16.31 شركة زيبيت اللاسلكية

16.31.1 لمحة عامة عن الشركة

16.31.2 تحليل الإيرادات

16.31.3 التواجد الجغرافي

16.31.4 محفظة المنتجات

16.31.5 التطورات الأخيرة

16.32 مافوكو ايه جي

16.32.1 لمحة عامة عن الشركة

16.32.2 تحليل الإيرادات

16.32.3 التواجد الجغرافي

16.32.4 محفظة المنتجات

16.32.5 التطورات الأخيرة

16.33 شبكات أبتيلو

16.33.1 لمحة عامة عن الشركة

16.33.2 تحليل الإيرادات

16.33.3 التواجد الجغرافي

16.33.4 محفظة المنتجات

16.33.5 التطورات الأخيرة

16.34 بيليون

16.34.1 لمحة عامة عن الشركة

16.34.2 تحليل الإيرادات

16.34.3 التواجد الجغرافي

16.34.4 محفظة المنتجات

16.34.5 التطورات الأخيرة

16.35 كرادلبوينت

16.35.1 لمحة عامة عن الشركة

16.35.2 تحليل الإيرادات

16.35.3 التواجد الجغرافي

16.35.4 محفظة المنتجات

16.35.5 التطورات الأخيرة

16.36 نابتو

16.36.1 لمحة عامة عن الشركة

16.36.2 تحليل الإيرادات

16.36.3 التواجد الجغرافي

16.36.4 محفظة المنتجات

16.36.5 التطورات الأخيرة

16.37 اتصال TE

16.37.1 لمحة عامة عن الشركة

16.37.2 تحليل الإيرادات

16.37.3 التواجد الجغرافي

16.37.4 محفظة المنتجات

16.37.5 التطورات الأخيرة

16.38 OSF رقمي

16.38.1 لمحة عامة عن الشركة

16.38.2 تحليل الإيرادات

16.38.3 التواجد الجغرافي

16.38.4 محفظة المنتجات

16.38.5 التطورات الأخيرة

17 الخاتمة

18 استبيان

19 تقارير ذات صلة

20 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.