Global Iot Middleware Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.74 Billion

USD

57.72 Billion

2025

2033

USD

14.74 Billion

USD

57.72 Billion

2025

2033

| 2026 –2033 | |

| USD 14.74 Billion | |

| USD 57.72 Billion | |

| % | |

|

تقسيم سوق برمجيات الوسيطة لإنترنت الأشياء العالمية، حسب نوع المنصة (إدارة الأجهزة، إدارة التطبيقات، وإدارة الاتصال)، وحجم المؤسسة (الشركات الكبيرة والشركات الصغيرة والمتوسطة)، والقطاع (التصنيع، والحكومة والدفاع، والسيارات والنقل، والطاقة والمرافق، والرعاية الصحية، وتجارة التجزئة، والخدمات المصرفية والمالية، والتأمين، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم ومعدل النمو في سوق ITO المتوسطة؟

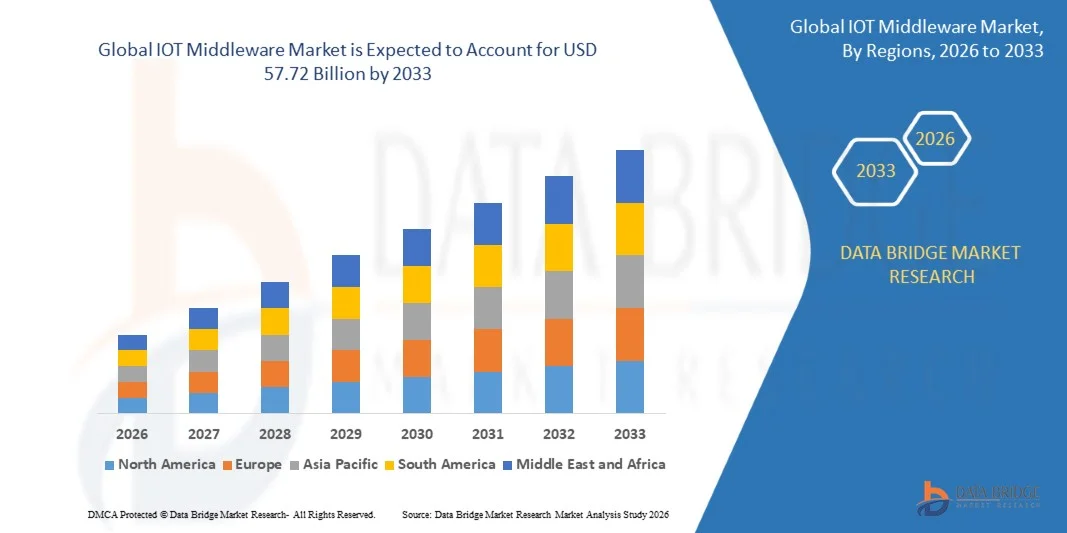

- حسب بيانات قاعدة البيانات قيمة حجم سوق السوق الوسيطة للورقات14.74 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك57/72 مليار من دولارات الولايات المتحدة الأمريكية بحلول عام 2033, ما(أ) 18.60 في المائةخلال الفترة التي

- ويعد ارتفاع الحاجة إلى الرصد المركزي عاملاً حاسماً في تسريع نمو السوق، وكذلك الارتفاع في اعتماد السحابة، وزيادة تطور تكنولوجيات الشبكات العالية السرعة، وزيادة اعتماد تكنولوجيا سحابة الأشياء في المنظمات لمعالجة مشكلة تخزين البيانات وإدارتها، وزيادة الاتجاه نحو المنازل الذكية، والمدن والمصانع المرتبطة بها، والسيارات المرتبطة، والسيارات القابلة لللبس، والإلكترونيات الاستهلاكية، وغيرها من العوامل الرئيسية، من بين عوامل أخرى، التي تعزز سوق الإنترنت للأدوات الوسيطة (IOT)

سوق الحجم و توقّر

- قيمة السوق العالمية (25):14-74 مليار

- القيمة السوقية المتوقعة (2033):57-72 مليار

- التنبؤات المتوقعة لـ CAGR (2026-2033):18.60%

ما هي أهم عمليات النقل من سوق ITO للبرمجيات المتوسطة؟

- إن زيادة التحول نحو النتائج واقتصادات السحب، وارتفاع اعتماد تكنولوجيا تكنولوجيا المعلومات في المشاريع الصغيرة والمتوسطة الحجم، وزيادة الطائرات بلا طيار لإنفاذ الامتثال، سوف تؤدي أيضاً إلى خلق فرص جديدة لسوق البرمجيات الوسيطة للإنترنت للأشياء في الفترة المتوقعة المذكورة أعلاه

- ومع ذلك، فإن ارتفاع مستوى الاندماج مع النظم القديمة، وعدم وجود معايير موحدة في مجال تكنولوجيا المعلومات والاتصالات، وعدم قابلية التشغيل المتبادل، وارتفاع الشواغل المتعلقة بأمن البيانات والخصوصية، هي العوامل الرئيسية التي من بين عوامل أخرى تقيد نمو السوق، في حين أن ندرة القوة العاملة الماهرة، واستمرار تحديات التنفيذ والأمن، والتعطل المستمر في اللوجستيات وسلسلة الإمداد، ستزيد من تحدي سوق الأدوات الوسيطة على شبكة الإنترنت (IOT)

- سيطرت أمريكا الشمالية على سوق IOTT للبرمجيات الوسطى بحصة 32.16 في المائة من الإيرادات في عام 2025، مدفوعة باعتماد سريع للحوسبة السحابية، ومبادرات تحويل رقمية قوية، ونشرات واسعة النطاق لعلوم الأرض في جميع أنحاء الولايات المتحدة وكندا

- ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل للأرصدة السمكية الإجمالية الإجمالية في آسيا حيث بلغ 7.12 في المائة من عام 2026 إلى عام 2033، وذلك بفضل توسيع نطاق التشغيل الآلي الصناعي، وارتفاع استثمارات المدن الذكية، وسرعة انتشار 5G، وزيادة اختراق أجهزة اليوت عبر الصين واليابان والهند وكوريا الجنوبية وجنوب شرق آسيا.

- وسيطر قطاع إدارة الأجهزة على السوق بحصة قدرها 38.7 في المائة في عام 2025، مدفوعة بالتوسع السريع في الأجهزة المرتبطة عبر البيئات الصناعية والتجارية والمستهلكة.

تقرير عن نطاق استخدام تكنولوجيا المعلومات

|

الصفات الأولى |

ITOT: الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

ما هو الاتجاه الرئيسي في سوق ITO للبرمجيات المتوسطة؟

":: زيادة التحول نحو منصات البرامج الوسيطة للبرمجيات"

- وتشهد سوق IOT في السوق الوسيطة للبرمجيات اعتمادا قويا لمنهاجي سحابي وفضي ومبنيين على حافة مصمَّمَين لدعم القدرة على توصيل الأجهزة على نطاق واسع، وتجهيز البيانات في الوقت الحقيقي، والتكامل السلس عبر النظم الإيكولوجية غير المتجانسة لشبكة تكنولوجيا المعلومات المتكاملة

- يقوم البائعون بإدخال حلول متوسطة ومتوسطة ومتوسطة مع برامجيات حاسوبية ذات قدرة عالية على التنفيذ مع تحليل متقدمة، وعمليات تنسيق للأجهزة، وإدارة API، وإدارة ومسار مأمون للبيانات من أجل تعزيز الكفاءة التشغيلية وقابلية التوسيع

- ويؤدي تزايد الطلب على الهياكل المتوسطة للبرمجيات الخفيفة الوزن والمتداخلة والقابلة للتشغيل والصغرية الخدمات القائمة على الخدمات إلى دفع عملية الانتشار عبر قطاعات الصناعة التحويلية والمدن الذكية والرعاية الصحية والبيئات الصناعية التشغيل

- فعلى سبيل المثال، قامت شركات مثل مايكروسوفت، وخدمات شبكة الأمازون، وشركة IBM، وشركة SAP، بتعزيز برامج برامجياتها الوسيطة في مجال تكنولوجيا المعلومات والاتصالات مع ما يلي:مُدخل:: قدرات إدارة دورة حياة الجهاز المحسنة

- وتعجل الحاجة المتزايدة إلى التبادل المأمون للبيانات، والرصد الآني في الوقت الحقيقي، والتشغيل المتبادل المتعدد النكهات، بالانتقال نحو نظم إيكولوجية متوسطة برامجية مرنة ومركزة على البرامجيات

- مع توسع عمليات نشر تكنولوجيا المعلومات والاتصالات من حيث التعقيد والحجم، ستظل منصات البرامج المتوسطة المدى التي تستخدم تكنولوجيا المعلومات والاتصالات ضرورية من أجل تكامل الأجهزة، ومواءمة البيانات، والتشغيل الآلي الذكي عبر البيئات المترابطة.

ما هي المحركات الرئيسية لسوق ITO للبرمجيات المتوسطة؟

- ويؤدي ارتفاع مستوى اعتماد أجهزة تكنولوجيا المعلومات والاتصالات عبر التصنيع الذكي، والمركبات المرتبطة، والشبكات الذكية، ورصد الرعاية الصحية، وأتمتة التجزئة إلى دفع الطلب على حلول برامج متوسطة قابلة للتطوير

- فعلى سبيل المثال، خلال عام 2025، وسع كبار البائعين، مثل نظامي سيسكو ستمز وأوراكل، نطاق قدراتهم في مجال البرامج المتوسطة البرمجية في مجال تكنولوجيا تكنولوجيا المعلومات لدعم تحسين تحليل البيانات، وتوفير الأجهزة المأمونة، والتكامل المتعدد السُجُن

- :: تسريع وتيرة نشر البرامج المتوسطة في جميع المؤسسات العالمية

- وقد أدت أوجه التقدم التي أُحرزت في مجال الحوسبة التحفيزية، والربط بين 5G، وتوحيد مؤشر أسعار أسعار الصرف القياسية لأسعار الصرف المعدلة، وأُطر التطبيقات المحوَّاة إلى تعزيز مرونة المنبر وأدائه

- :: تشجيع المؤسسات على اعتماد برامج حاسوبية متوسطة ذات آليات متكاملة للأمن والتشفير ومراقبة الدخول

- ومن المتوقع أن تشهد سوق إيوت أوسط وور، المدعومة باستثمارات مستمرة في التحول الرقمي، والهياكل الأساسية الذكية، وأتمتة المؤسسات، نموا قويا طويل الأجل

ما هو العامل الذي يتحدى نمو سوق ITO للبرمجيات المتوسطة؟

- تكاليف التنفيذ العالي والتكامل المرتبطة بعمليات النشر الوسيطة الواسعة النطاق لوسائل النشر الوسيطة في مجال تكنولوجيا تكنولوجيا تكنولوجيا تكنولوجيا المعلومات، التي تقيد اعتماد المؤسسات الصغيرة والمتوسطة الحجم

- فعلى سبيل المثال، خلال الفترة 2024-2025، ارتفعت تكاليف النشر الإجمالية لعدد من مقدمي الحلول العالمية إلى مستوى أعلى خلال الفترة 2024-2025، حالات انقطاع سلسلة الإمدادات، وارتفاع نفقات الهياكل الأساسية السحابية، وزيادة أمن الفضاء الحاسوبي

- :: زيادة التعقيد في إدماج النظم الموروثة المتنوعة، وبروتوكولات الاتصال المتعددة، والنظم الإيكولوجية غير المتجانسة والنظم الإيكولوجية غير المتجانسة في جداول النشر والتحديات التقنية

- وضع لوائح لخصوصية البيانات، والقيود المفروضة على نقل البيانات عبر الحدود، ومتطلبات الامتثال، واشتراطات الامتثال، مما يخلق عقبات تشغيلية في عمليات الإطلاق العالمية في مجال نقل البيانات عبر الحدود

- :: يؤدي التنافس من خلال التنمية الداخلية الداخلية للبرمجيات المتوسطة، ومنصات مفتوحة المصدر، ونظم إيكولوجية متكاملة رأسياً في مجال تكنولوجيا المعلومات والاتصالات، إلى نشوء ضغط للتسعير وتمايز في الحدود

- وبغية التصدي لهذه التحديات، تركز الشركات على هياكل الوحدات النموذجية، ونماذج التسعير القائمة على الاشتراكات، وأدوات التكامل ذات الرموز المنخفضة، والأطر الأمنية المعززة للتعجيل باعتماد حلول البرمجيات المتوسطة القائمة على تكنولوجيا المعلومات والاتصالات على الصعيد العالمي

كيف يتم تنظيم سوق ITO للأوراق المتوسطة؟

وتقسم السوق على أساسنوع من أنواع عمل المنبر، وحجم المنظمة،.

• حسب المنبر

وعلى أساس نوع المنبر، فإن سوق البرمجيات الوسطى IOT مقسمة إلى إدارة الأجهزة، وإدارة التطبيقات، وإدارة التوصيل. ولقد هيمنة قطاع إدارة الأجهزة على السوق بحصة قدرها 38.7% في عام 2025، مدفوعة بالتوسع السريع في الأجهزة المترابطة عبر البيئات الصناعية والتجارية والمستهلكة. فالمشاريع تحتاج بشكل متزايد إلى منصات مركزية لتوفير الأجهزة، والرصد، وتحديثات المعدات الثابتة، وإدارة دورة الحياة، والتشخيصات عن بعد. ومع نمو النظم الإيكولوجية في مجال تكنولوجيا المعلومات في الحجم والتعقيد، تضمن منصات إدارة الأجهزة استمرار التشغيل، وإنفاذ الأمن، ووضوح الأداء في الوقت الحقيقي.

ومن المتوقع أن ينمو الجزء الخاص بإدارة الاتصال في أسرع وقت ممكن من عام 2026 إلى عام 2033، بدعم من زيادة نشر 5G و LPWAN وشبكات الحواف. والواقع أن الحاجة المتزايدة إلى التنسيق السلس للشبكة، وإدارة النظام المتكامل، والتوصيل الآمن للبيانات عبر البيئات المتعددة الشبكات تعمل على التعجيل باعتماد حلول برامجية متوسطة تركز على الاتصال.

• حسب المنظمة

واستناداً إلى حجم المنظمة، فإن سوق البرمجيات المتوسطة الحجم IOT مقسمة إلى مؤسسات كبرى ومؤسسات صغيرة ومتوسطة الحجم. وكان قطاع المؤسسات الكبرى يهيمن على السوق بحصة بلغت 64.5% في عام 2025، وذلك بسبب الاستثمارات الكبيرة في التحول الرقمي، ومبادرات الصناعة 4.0، وعمليات نشر تكنولوجيا المعلومات والاتصالات على نطاق المؤسسة. وتحتاج المنظمات الكبرى إلى منصات برامج متوسطة قابلة للتطوير قادرة على التعامل مع أحجام الأجهزة العالية، والتحليلات في الوقت الحقيقي، والامتثال عبر الحدود، والتكامل المتعدد الطوابق. والواقع أن قوتها المالية وقدراتها التقنية تمكن من تبني هياكل البرمجيات المتوسطة المتقدمة على نحو أسرع.

ومن المتوقع أن ينمو قطاع المؤسسات الصغيرة والمتوسطة في أسرع مستوياته من عام 2026 إلى عام 2033، مدفوعاً بزيادة توافر برامج البرامج المتوسطة القائمة على السحب، والقائمة على المشاركة، والمنخفضة الشفرة. والواقع أن نماذج SaaS الفعالة من حيث التكلفة وأطر النشر المبسطة تمكن المؤسسات الصغيرة والمتوسطة الحجم من اعتماد حلول تكنولوجيا المعلومات من أجل التشغيل الآلي، وتتبع الأصول، والصيانة التنبؤية.

& عمودي

وعلى أساس رأسي، تُقسم سوق البرمجيات المتوسطة الحجم IOTT إلى قطاعات التصنيع، والحكومة والدفاع، والسيارات والنقل، والطاقة والمرافق، والرعاية الصحية، والبيع بالتجزئة، والأعمال المصرفية، والخدمات المالية، والتأمين، وغيرها. وكان قطاع التصنيع يهيمن على السوق بحصة قدرها 27.9% في عام 2025، مدفوعاً باعتماد قوي لحلول المصانع الذكية، ونظم الصيانة التنبؤية، والتشغيل الآلي الصناعي، والتكنولوجيات الرقمية التوأمة. وتؤدي برامج البرمجيات الوسطى إلى تمكين التكامل السلس للأجهزة، ورصد الإنتاج في الوقت الحقيقي، وتحليلات تشغيلية عبر البيئات الصناعية المترابطة.

ومن المتوقع أن ينمو قطاع الطاقة والمرافق في أسرع وقت ممكن من عام 2026 إلى عام 2033، بفضل زيادة نشر الشبكات الذكية، ونظم القياس الذكية، ورصد الطاقة المتجددة، وإدارة موارد الطاقة الموزعة. والواقع أن زيادة التركيز على كفاءة الطاقة، ورصد البنية الأساسية عن بعد، وتحديث الشبكات تعمل على تسريع تبني البرمجيات المتوسطة عبر شبكات المرافق العالمية.

ما هي المنطقة التي تملك أكبر حصة من سوق ITO للبرمجيات المتوسطة؟

- كانت أميركا الشمالية هي التي هيمنت على سوق IOTT Middelware في عام 2025، حيث بلغت حصة الإيرادات 32.16% في عام 2025، وكان الدافع وراء ذلك الاعتماد السريع للحوسبة السحابية، ومبادرات التحول الرقمي القوية، ونشر تكنولوجيا المعلومات والاتصالات على نطاق واسع في مختلف أنحاء الولايات المتحدة وكندا. وتتزايد الشركات عبر قطاعات التصنيع، والرعاية الصحية، والتجزئة، والطاقة في نشر برامج البرمجيات المتوسطة لإدارة الأجهزة المترابطة، والتمكين من إجراء التحليلات في الوقت الحقيقي، وضمان التكامل الآمن للبيانات.

- إن مقدمي التكنولوجيا الرائدة في أميركا الشمالية يستحدثون حلولاً متوسطة لبرمجيات تكنولوجيا المعلومات والاتصالات المتوسطة ذات القدرة على التكيف مع التسارع والتكامل والسحب، مع تعزيز الأمن، والقابلية للتدرج، وقابلية التشغيل المشترك المتعدد الأطراف، وتعزيز الميزة التكنولوجية للمنطقة. والاستثمار المستمر في البنية الأساسية الذكية، وشبكات 5G، وأتمتة المؤسسات يدعم التوسع في الأسواق على الأمد البعيد.

- كما أن التركيز العالي للتكنولوجيا المبدعة، والنظام الإيكولوجي لرؤوس أموال المجازفة القوية، والبنية التحتية الناضجة لتكنولوجيا تكنولوجيا المعلومات تعزز من قيادة أمريكا الشمالية في المشهد العالمي للبرمجيات المتوسطة التي تستخدم فيها تكنولوجيا المعلومات

الولايات المتحدة الأمريكية

إن الولايات المتحدة هي أكبر مساهم في أمريكا الشمالية، بدعم من تبني مشروع واسع النطاق من قبل شركة IoT والوجود القوي من جانب كبار مقدمي سحابات وبرامجيات. إن التنفيذ السريع لاستراتيجيات الصناعة 4.0، ومشاريع المدن الذكية، ونظم الرعاية الصحية المرتبطة بها، يدفع الطلب على برامج برامجيات متوسطة قابلة للتطوير. كما أن زيادة نشر التحليلات التي تحركها AI، وأطر أمن الفضاء الحاسوبي، وحلول الحوسبة الطرفية تزيد من التعجيل بنمو الأسواق المحلية.

السوق الوسيطة للمدار الأوسط

تساهم كندا بشكل مطرد في التوسع الإقليمي، بدعم من مبادرات الابتكار المدعومة من الحكومة وزيادة اعتماد حلول تكنولوجيا المعلومات والاتصالات في مشاريع الطاقة، والمرافق، والبنية الأساسية الذكية. إن الطلب المتزايد على إدارة الأجهزة الآمنة، وتكامل البيانات، والربط بين السحابة تعزز نشر البرمجيات المتوسطة في مختلف المؤسسات ومنظمات القطاع العام.

السوق الوسيطية للسوق

ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل للدواء الإجمالي الإجمالي في آسيا حيث بلغ 7.22% في الفترة من 2026 إلى 2033، مدفوعاً بتوسيع نطاق التشغيل الآلي الصناعي، وارتفاع الاستثمارات في المدن الذكية، وسرعة انتشار 5G، وزيادة اختراق الأجهزة التي تعمل على إنتاج الأيوت في مختلف أنحاء الصين واليابان والهند وكوريا الجنوبية وجنوب شرق آسيا. والنمو القوي في رقمنة الصناعات التحويلية والبنية الأساسية المرتبطة بها يعمل بشكل كبير على تسريع الطلب على البرمجيات المتوسطة في مختلف أنحاء المنطقة.

شركة INST

إن الصين من المساهمين الرئيسيين في النمو في منطقة آسيا والمحيط الهادئ بسبب مبادرات التصنيع الذكية الواسعة النطاق، وبرامج المدن الذكية، والتوسع في النظم الإيكولوجية المحلية في مجال تكنولوجيا المعلومات والاتصالات. ولا يزال الدعم الحكومي للبنية الأساسية الرقمية والتحديث الصناعي يدفع إلى تبني برامج البرمجيات المتوسطة.

o اليابان السوق الوسيطة لسوق البرامج

وتبرهن اليابان على النمو المطرد المدعوم بتكنولوجيات التشغيل الآلي المتقدمة، والتكامل بين الروبوتات، واعتماد تكنولوجيا المعلومات الصناعية القوية. والتركيز على هندسة الدقة والتحول الرقمي يعزز تنفيذ البرمجيات المتوسطة عبر الصناعات المتعددة.

IT IT IT IND Q

بدأت الهند في الظهور باعتبارها سوقاً مرتفعة النمو تحركها البنية الأساسية الرقمية الآخذة في التوسع، ونمو النظام الإيكولوجي الناشئ، ومبادرات المدن الذكية والتصنيع المدعومة من الحكومة. كما يدعم تبني سحابة الشركات الصاعدة التوسع في الأدوات المتوسطة.

جنوب كوريا

وتسهم كوريا الجنوبية إلى حد كبير بفضل البنية الأساسية القوية لـ 5G، وتصنيع الإلكترونيات المتقدمة، والاستثمارات في المصانع الذكية. فزيادة نشر الأجهزة المترابطة والتشغيل الآلي الذي تحركه منظمة العفو الدولية تدعم نمو سوق البرمجيات المتوسطة والمتوسطة المستدامة.

من هي الشركات الكبرى في سوق ITO للأوراق المتوسطة؟

وتتولى شركات راسخة قيادة صناعة البرمجيات الوسيطة ITO أساساً، ومن بينها:

- مايكروسو ميكرو)الولايات المتحدة الأمريكية(

- IBM (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- مبسSSS)ألمانيا(

- (الولايات المتحدة الأمريكية)

- هيتاشي، المحدودة (اليابان)

- LP (الولايات المتحدة الأمريكية)

- ما)الولايات المتحدة الأمريكية(

- روبرت بوش غمبه (ألمانيا)

- )الولايات المتحدة الأمريكية(

- عام (الولايات المتحدة الأمريكية)

- شنايدر ستيك (فرنسا)

- (الولايات المتحدة الأمريكية)

- دافرا (أيرلندا)

- Soft LLC (الولايات المتحدة الأمريكية)

- إكس)ألمانيا(

- شركة TIIPCO TIPCO Sox Inc. (الولايات المتحدة)

- سيمنس (ألمانيا)

- Turche (إيطاليا)

- فلورا (الولايات المتحدة الأمريكية)

- Litmus Automation Inc. (الولايات المتحدة الأمريكية)

- أيلا شبكة الشبكات Inc. (الولايات المتحدة الأمريكية)

- شركة تشيو المحدودة (U.K.)

- (الولايات المتحدة الأمريكية)

ما هي التطورات الحديثة في سوق ITO للبرمجيات المتوسطة؟

- في مايو/أيار 2024، دخلت هيتاشي، المحدودة، وغوغل في شراكة متعددة السنوات لتسريع ابتكار المشاريع وإنتاجيتها من خلال التكنولوجيات البرمجية المستقلة، بهدف تعزيز مبادرات التحول الرقمي عبر الصناعات. ومن المتوقع أن يؤدي هذا التعاون إلى خلق فرص جديدة لبرامج البرمجيات المتوسطة التي تعمل على تكنولوجيا المعلومات والاتصالات من خلال دمج قدرات التحليل والتشغيل الآلي والبيانات الذكية التي تحركها الذكاء الصناعي، وبالتالي تعزيز كفاءة المشاريع وإدارة النظم الإيكولوجية الذكية.

- وفي نيسان/أبريل 2024، أعلنت شركة مايكروسوفت (Microsoft Corporation) ومجموعة برمجيات السحب عن تحالف استراتيجي مدته ثماني سنوات لتقديم حلول مشتركة للسُحب وقدرات قياس نسبي مشتركة لما يزيد على 100 مليون مستخدم على الصعيد العالمي. ومن المتوقع أن يدفع هذا الاتفاق الابتكار داخل سوق البرمجيات المتوسطة في مجال تكنولوجيا المعلومات عن طريق التمكين من تعميق التكامل بين تكنولوجيات الحوسبة السحابية وتكنولوجيات الذكاء البنفسجي، وتحسين تجهيز البيانات في الوقت الحقيقي، وإمكانية التوسيع، وقابلية التشغيل المتبادل عبر المنصات للتطبيقات المترابطة عبر مختلف الصناعات العمودية.

- وفي كانون الأول/ديسمبر 2024، اشترت شركة ALOT، وهي شركة تعمل في الولايات المتحدة، ومزودة بتحليلات فيديو تعمل باليد العاملة، وهي شركة تعمل بنظام TnM AI، وهي شركة تابعة لشركة ALOT في كوريا الجنوبية تركز على تكنولوجيات المدن الذكية والمصانع الذكية، لتعزيز حافظتها الخاصة بالاستخبارات الاصطناعية وتوسيع نطاق تأثيرها في منطقة آسيا والمحيط الهادئ.

- وفي كانون الأول/ديسمبر 2024، حصل Rev.io، وهو مقدم لحلول برامجيات إعداد الفواتير وبرمجيات المكاتب الخلفية، على منصة متخصصة لإعداد فواتير تكنولوجيا المعلومات والاتصالات لتوسيع نطاق قدراته الخدمية وتعزيز إدارة فواتير الاشتراكات واستخدام النظم الإيكولوجية ذات الصلة بالأجهزة.

- في سبتمبر/أيلول 2023، أعلنت شركة إنترفيشن للنظم عن اتفاقية تعاون استراتيجي متعددة السنوات مع شركة خدمات شبكة الإنترنت في الأمازون، لتسريع تحديث السحاب واعتماده بين القطاع العام والعملاء التجاريين. وتستفيد هذه الشراكة من خبرة إنترفيون في مجال النظام الآلي للمعلومات والاتصالات من أجل تقديم حلول متقدمة في مجال السحب وتحديث البيانات، وفي نهاية المطاف تعزيز دور البنية الأساسية السحابية القابلة للتطوير في تعزيز نشرات البرمجيات المتوسطة والمتوسطة ومبادرات التحول الرقمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.