Global Jam Jelly And Preserves Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

295.10 Billion

USD

432.69 Billion

2024

2032

USD

295.10 Billion

USD

432.69 Billion

2024

2032

| 2025 –2032 | |

| USD 295.10 Billion | |

| USD 432.69 Billion | |

| % | |

|

تجزئة سوق عبوات المربى والهلام والمعلبات العالمية، حسب المادة (الزجاج وغيره)، والقناة (عبر الإنترنت وخارجه) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تغليف المربى والهلام والمعلبات

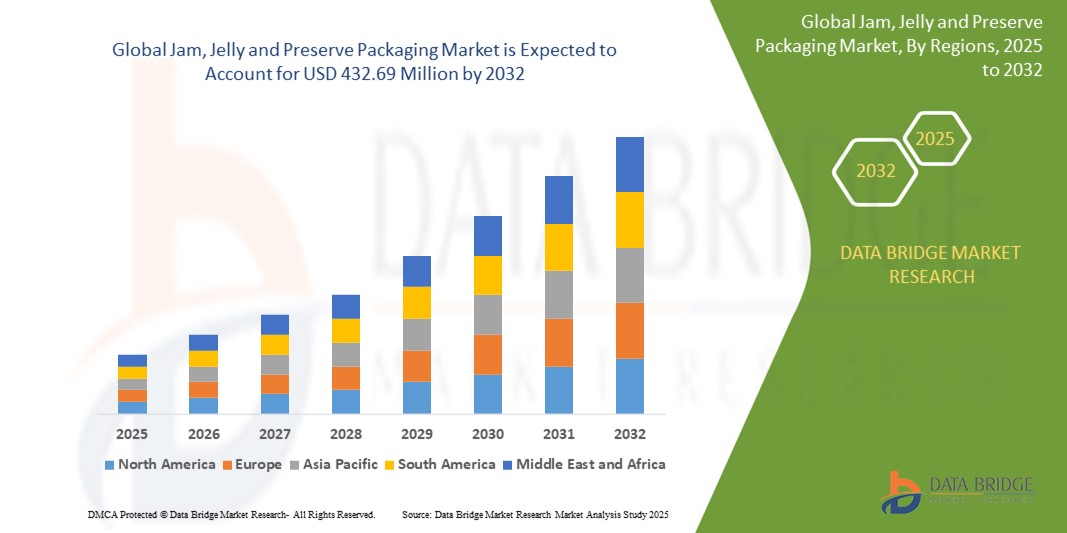

- تم تقييم حجم سوق التعبئة والتغليف للمربى والهلام والمربى العالمي بـ 295.1 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 432.69 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة

- ويأتي هذا النمو مدفوعًا بعوامل مثل الطلب المتزايد على الأطعمة الجاهزة، والتغليف المستدام، وعروض المنتجات المتميزة.

تحليل سوق عبوات المربى والهلام والمعلبات

- يشهد سوق تغليف المربى والهلام والمعلبات تحولًا نحو المواد المستدامة، مع تفضيل متزايد للخيارات القابلة لإعادة التدوير والقابلة للتحلل البيولوجي لتلبية المخاوف البيئية وطلب المستهلكين على المنتجات الصديقة للبيئة

- هناك اتجاه متزايد نحو تصميمات التغليف المبتكرة التي تعزز الراحة والجاذبية، مثل الحصص الفردية والأكياس القابلة لإعادة الإغلاق، والتي تلبي عادات الاستهلاك أثناء التنقل للمستهلكين المعاصرين

- ومن المتوقع أن تهيمن أمريكا الشمالية على سوق تغليف المربى والهلام والمعلبات بسبب قاعدة المستهلكين القوية والطلب على المنتجات المتميزة وشبكات التوزيع المتقدمة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق تغليف المربى والهلام والمعلبات خلال الفترة المتوقعة بسبب ارتفاع الدخول المتاحة والتوسع الحضري وتبني العادات الغذائية الغربية.

- من المتوقع أن يهيمن قطاع الزجاج على سوق عبوات المربى والهلام والمعلبات، مستحوذًا على أكبر حصة بنسبة 50.5% في عام 2025، نظرًا لقدرته على الحفاظ على نكهة وجودة ونضارة المنتج، بالإضافة إلى كونه صديقًا للبيئة وقابلًا لإعادة التدوير، مما يجذب المستهلكين الذين يفضلون خيارات التغليف المستدامة. علاوة على ذلك، يعزز التغليف الزجاجي من الانطباع الراقي عن المنتجات، مما يجعله الخيار الأمثل للعلامات التجارية الفاخرة أو العضوية. كما أن متانته وقدرته على الحفاظ على سلامة المنتج أثناء النقل يعززان مكانته كمواد رائدة في تغليف المعلبات.

نطاق التقرير وتجزئة سوق عبوات المربى والهلام والمعلبات

|

صفات |

رؤى رئيسية حول سوق تغليف المربى والهلام والمعلبات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق تغليف المربى والهلام والمعلبات

"صعود التغليف المستدام والصديق للبيئة"

- يختار المستهلكون بشكل متزايد المربيات والهلاميات والمعلبات المعبأة في مواد قابلة لإعادة التدوير أو قابلة للتحلل البيولوجي أو مصنوعة من نفايات ما بعد الاستهلاك

- تكتسب الجرار الزجاجية والملصقات الورقية شعبية كبيرة كبدائل صديقة للبيئة للحاويات البلاستيكية التقليدية، حيث تتبنى العلامات التجارية مثل Bonne Maman العبوات الزجاجية القابلة لإعادة التدوير بالكامل

- تتبنى الشركات الأحبار النباتية والمواد اللاصقة القائمة على الماء لتقليل تأثيرها البيئي وجذب المتسوقين المهتمين بالبيئة

- تظهر أشكال التغليف القابلة لإعادة الاستخدام والقابلة لإعادة التعبئة في متاجر الأطعمة المتخصصة وأسواق المزارعين، مما يوفر للعملاء طريقة مستدامة للاستمتاع بمنتجاتهم المفضلة

- على سبيل المثال، تشجع شركة The Jammery، وهي شركة كندية متخصصة في الحفاظ على البيئة، العملاء على إعادة البرطمانات الزجاجية الفارغة لإعادة استخدامها، مما يعزز نظام التعبئة والتغليف المغلق الذي يدعم تقليل النفايات والممارسات الصديقة للبيئة.

ديناميكيات سوق تغليف المربى والهلام والمعلبات

سائق

"التحول المتزايد للمستهلكين نحو المنتجات الطبيعية والعضوية"

- يختار المستهلكون بشكل متزايد المنتجات الغذائية الطبيعية والعضوية والنظيفة، مما يؤدي إلى زيادة الطلب على التغليف الذي يتماشى مع اتجاهات الصحة والعافية

- تتحول العلامات التجارية إلى التغليف الذي يعكس النقاء والجودة، مثل الجرار الزجاجية والأختام القابلة للتحلل والملصقات الصديقة للبيئة لتتناسب مع صورة العروض العضوية

- على سبيل المثال، تستخدم شركة St. Dalfour عبوات زجاجية ووضع علامات قليلة للتأكيد على الجودة الطبيعية لمحمياتها، بينما تتميز شركة Crofter's Organic بوضع علامات صديقة للبيئة ومكونات نظيفة

- أصبحت العبوات الشفافة أكثر شعبية لأنها تسمح للمستهلكين برؤية المنتج بالداخل، مما يعزز الثقة ويضمن الأصالة

- تركز ابتكارات التغليف على الاستدامة والرسائل الصحية، مما يساعد العلامات التجارية على جذب المشترين المهتمين بالبيئة وتمييز أنفسهم في سوق تنافسية

فرصة

"ازدهار التجارة الإلكترونية وقنوات البيع المباشر للمستهلك"

- يؤدي صعود التجارة الإلكترونية ومنصات البيع المباشر للمستهلك إلى زيادة الحاجة إلى التغليف الذي يضمن سلامة المنتج وراحته وجاذبيته على الرف أثناء التسليم

- لم تعد العبوات مجرد أداة وظيفية فحسب، بل تعمل أيضًا كأداة تسويقية، مما يوفر للعلامات التجارية فرصة لإنشاء تجارب فتح علب لا تُنسى والتواصل مع المستهلكين بصريًا

- على سبيل المثال، تستخدم العلامات التجارية للمربى الحرفية على منصات مثل Etsy ملصقات مخصصة وصناديق متينة وصديقة للبيئة لتبرز وتضمن تسليمًا آمنًا، بينما تستخدم شركات مثل Harry & David عبوات تحمل علامة تجارية على طراز الهدايا لمبيعات المربى الفاخرة عبر الإنترنت.

- يتم اعتماد مواد التغليف خفيفة الوزن والمتينة لتقليل أضرار الشحن والتكلفة، مع الحفاظ على القيمة الجمالية وإشراك المستهلك

- تشجع النماذج القائمة على الاشتراك والمتاجر المتخصصة عبر الإنترنت على استخدام التنسيقات المبتكرة مثل العبوات الفردية والأختام المقاومة للتلاعب، مما يعزز الراحة ويبني ثقة المستهلك

ضبط النفس/التحدي

"التكلفة العالية لحلول التغليف المستدامة"

- أحد التحديات الرئيسية في سوق تغليف المربى والهلام والمعلبات هو التكلفة العالية للتحول إلى بدائل مستدامة مثل الزجاج والبلاستيك القابل للتحلل والتغليف الورقي

- هذه المواد، على الرغم من كونها صديقة للبيئة، غالبًا ما تتطلب تكاليف إنتاج ونقل ومناولة أعلى، مما قد يضغط على المنتجين الأصغر حجمًا

- على سبيل المثال، قد يفضل صانعو المربى المحليون في أسواق المزارعين الجرار البلاستيكية بسبب التكلفة، في حين تستطيع العلامات التجارية الأكبر مثل Bonne Maman تحمل تكاليف استخدام وترويج العبوات الزجاجية الفاخرة.

- إن البنية التحتية غير المتسقة لإعادة التدوير والتسميد عبر المناطق تحد من الفوائد العملية للمواد الصديقة للبيئة، مما يقلل من تأثيرها الإجمالي

- يؤدي الافتقار إلى توحيد معايير التعبئة والتغليف واللوائح المتغيرة بسرعة إلى زيادة التعقيد والتكلفة، مما يجعل من الصعب على العلامات التجارية الأصغر اعتماد حلول مستدامة على نطاق واسع

نطاق سوق عبوات المربى والهلام والمعلبات

يتم تقسيم السوق على أساس المادة والقناة.

|

التجزئة |

التجزئة الفرعية |

|

حسب المادة |

|

|

حسب القناة |

|

في عام 2025، من المتوقع أن يهيمن الزجاج على السوق بأكبر حصة في قطاع المواد

من المتوقع أن يهيمن قطاع الزجاج على سوق عبوات المربى والهلام والمعلبات، مستحوذًا على أكبر حصة بنسبة 50.5% في عام 2025، نظرًا لقدرته على الحفاظ على نكهة وجودة ونضارة المنتج، بالإضافة إلى كونه صديقًا للبيئة وقابلًا لإعادة التدوير، مما يجذب المستهلكين الذين يفضلون خيارات التغليف المستدامة. علاوة على ذلك، يعزز التغليف الزجاجي من الانطباع الراقي عن المنتجات، مما يجعله الخيار الأمثل للعلامات التجارية الفاخرة أو العضوية. كما أن متانته وقدرته على الحفاظ على سلامة المنتج أثناء النقل يعززان مكانته كمواد رائدة في تغليف المعلبات.

من المتوقع أن يشكل القطاع غير المتصل بالإنترنت أكبر حصة خلال فترة التوقعات في سوق القنوات

في عام 2025، من المتوقع أن يهيمن قطاع التجزئة التقليدية على السوق بحصة سوقية تبلغ 35.5% بفضل حضوره الراسخ في منافذ البيع بالتجزئة التقليدية، مما يوفر للمستهلكين سهولة الشراء الفوري، وإمكانية فحص المنتجات مباشرةً، والتوافر الواسع لمختلف أنواع المربى والهلام والمربى في محلات السوبر ماركت والهايبر ماركت. إضافةً إلى ذلك، توفر متاجر التجزئة التقليدية تجربة تسوق شخصية وفرصًا ترويجية، مما يزيد من إقبال المستهلكين على الشراء ويشجعهم على الشراء الاندفاعي. يتيح الوجود الفعلي لهذه المتاجر للعلامات التجارية بناء علاقات قوية مع العملاء وتعزيز ولائهم، مما يضمن استمرار هيمنتها على السوق.

تحليل إقليمي لسوق عبوات المربى والهلام والمعلبات

"تستحوذ أمريكا الشمالية على الحصة الأكبر في سوق تغليف المربى والهلام والمعلبات"

- من المتوقع أن تستحوذ أمريكا الشمالية على 40.5% من سوق التعبئة والتغليف للمربى والهلام والمربى العالمي

- تسيطر أمريكا الشمالية على حصة رائدة من السوق العالمية بسبب أنماط الاستهلاك الناضجة والحضور القوي للعلامة التجارية في جميع أنحاء الولايات المتحدة وكندا

- تحولت تفضيلات المستهلكين في المنطقة نحو المنتجات العضوية ومنخفضة السكر والحرفية، مما يدفع الطلب على التغليف عالي الجودة والمستدام

- تستفيد المنطقة من البنية التحتية الراسخة لتجارة التجزئة والتجارة الإلكترونية، مما يجعل توزيع المنتجات المعبأة وإمكانية الوصول إليها فعالاً للغاية

- يركز اللاعبون الرئيسيون على الابتكارات مثل الجرار القابلة للتحلل الحيوي والأكياس المرنة والعبوات الفردية لتتماشى مع اتجاهات المستهلكين المهتمين بالبيئة

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق تغليف المربى والهلام والمعلبات

- تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو، مدفوعًا بالعادات الغذائية المتغيرة والتأثير المتزايد لثقافة الطعام الغربية، وخاصة في المناطق الحضرية

- يساهم ارتفاع الدخل المتاح والسكان الأصغر سنًا والواعيين بالصحة في زيادة الطلب على المربى والهلام والمعلبات المعبأة

- إن التوسع السريع في تنسيقات البيع بالتجزئة الحديثة ومنصات البقالة عبر الإنترنت في دول مثل الهند والصين وإندونيسيا يعزز إمكانية الوصول إلى السوق

- يتبنى المصنعون المحليون بشكل متزايد تنسيقات التغليف المبتكرة التي تعكس القدرة على تحمل التكاليف والجاذبية البصرية للاستحواذ على حصة السوق الإقليمية

حصة سوق تغليف المربى والهلام والمعلبات

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة أجانتا بوتل المحدودة (الهند)

- شركة برلين للتغليف ذ.م.م (الولايات المتحدة)

- شركة بورا للتغليف (الهند)

- كوناجرا براندز المحدودة (الولايات المتحدة)

- شركة فيستو إس إي وشركاه كيه جي (ألمانيا)

- شركة فيوتشرستيك للتغليف المحدودة (الهند)

- شركة إتش بي فولر (الولايات المتحدة)

- شركة كانيشكا تكنوباك للصناعات (الهند)

- شركة إل دي للتغليف المحدودة (الصين)

- شركة تغليف التجزئة المحدودة (المملكة المتحدة)

- شركة باكيرو المحدودة (ألمانيا)

- شركة سانجيف فليكسي باكيدج المحدودة (الهند)

- شركة شول آي بي إن (الولايات المتحدة)

- شركة إس إف للتغليف المحدودة (الصين)

- شركة تريفيوم للتغليف (هولندا)

- ترنهير (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المربيات والهلاميات والمعلبات العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق المربيات والهلام والمعلبات العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق المربيات والهلاميات والمعلبات العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 العوامل المؤثرة على قرار الشراء

5.3 اتجاهات الصناعة والآفاق المستقبلية

5.4 سلوكيات التسوق وديناميكياتها

5.4.1 توصيات من العائلة والأصدقاء

5.4.2 البحث

5.4.3 اندفاعي

5.4.4 الإعلان

5.4.4.1. الإعلانات التلفزيونية

5.4.4.2. إعلان عبر الإنترنت

5.4.4.3. إعلانات داخل المتجر

5.4.4.4. الإعلانات الخارجية

5.5 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.6 الأنشطة الترويجية

5.7 ديناميكيات الدخل المتاح للمستهلك/ديناميكيات الإنفاق

5.8 استراتيجية إطلاق منتج جديد

5.8.1 عدد إطلاقات المنتجات الجديدة

5.8.1.1. تمديد الخط

5.8.1.2. التغليف الجديد

5.8.1.3. تم إعادة إطلاقه

5.8.1.4. تركيبة جديدة

5.9 اتجاهات مستوى المستهلك

5.1 تلبية متطلبات المستهلك

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 مؤشر التسعير (السعر في نهاية B2B والأسعار عند FOB)

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 سوق المربيات والهلاميات والمعلبات العالمية، حسب النوع

11.1 نظرة عامة

11.2 مربى

11.2.1 المربيات حسب النكهة

11.2.1.1. مزيج الفواكه

11.2.1.2. ثمرة واحدة

11.2.1.2.1. بلاك بيري

11.2.1.2.2. التوت الأزرق

11.2.1.2.3. الفراولة

11.2.1.2.4. التيار الأسود

11.2.1.2.5. المشمش

11.2.1.2.6. العنب

11.2.1.2.7. التوت البري

11.2.1.2.8. توت العليق

11.2.1.2.9. أبل

11.2.1.2.10. برتقالي

11.2.1.2.11. البرقوق

11.2.1.2.12. ليمون

11.2.1.2.13. الخوخ

11.2.1.2.14. الأناناس

11.2.1.2.15. الجوافة

11.2.1.2.16. الموز

11.2.1.2.17. كيوي

11.2.1.2.18. آخرون

11.3 جيلي

11.3.1 جيلي، حسب النكهة

11.3.1.1. مزيج الفواكه

11.3.1.2. ثمرة واحدة

11.3.1.2.1. بلاك بيري

11.3.1.2.2. التوت الأزرق

11.3.1.2.3. الفراولة

11.3.1.2.4. التيار الأسود

11.3.1.2.5. المشمش

11.3.1.2.6. العنب

11.3.1.2.7. التوت البري

11.3.1.2.8. توت العليق

11.3.1.2.9. أبل

11.3.1.2.10. برتقالي

11.3.1.2.11. البرقوق

11.3.1.2.12. ليمون

11.3.1.2.13. الخوخ

11.3.1.2.14. الأناناس

11.3.1.2.15. الجوافة

11.3.1.2.16. الموز

11.3.1.2.17. كيوي

11.3.1.2.18. آخرون

11.4 المحميات

11.4.1 المربى حسب النكهة

11.4.1.1. مزيج الفواكه

11.4.1.2. ثمرة واحدة

11.4.1.2.1. بلاك بيري

11.4.1.2.2. التوت الأزرق

11.4.1.2.3. الفراولة

11.4.1.2.4. التيار الأسود

11.4.1.2.5. المشمش

11.4.1.2.6. العنب

11.4.1.2.7. التوت البري

11.4.1.2.8. توت العليق

11.4.1.2.9. أبل

11.4.1.2.10. برتقالي

11.4.1.2.11. البرقوق

11.4.1.2.12. ليمون

11.4.1.2.13. الخوخ

11.4.1.2.14. الأناناس

11.4.1.2.15. الجوافة

11.4.1.2.16. الموز

11.4.1.2.17. كيوي

11.4.1.2.18. آخرون

12 سوقًا عالميًا للمربى والهلام والمعلبات، حسب النكهة

12.1 نظرة عامة

12.2 مزيج الفواكه

12.3 فاكهة واحدة

12.3.1 بلاك بيري

12.3.2 التوت الأزرق

12.3.3 الفراولة

12.3.4 التيار الأسود

12.3.5 المشمش

12.3.6 العنب

12.3.7 التوت البري

12.3.8 توت العليق

12.3.9 أبل

12.3.10 برتقالي

12.3.11 البرقوق

12.3.12 ليمون

12.3.13 الخوخ

12.3.14 الأناناس

12.3.15 الجوافة

12.3.16 الموز

12.3.17 كيوي

12.3.18 آخرون

13 سوقًا عالميًا للمربى والهلام والمعلبات، حسب محتوى كولوري

13.1 نظرة عامة

13.2 عادي/مع سعرات حرارية

13.3 سعرات حرارية منخفضة

13.4 خالي من السعرات الحرارية

14 سوقًا عالميًا للمربيات والهلاميات والمعلبات، حسب الفئة

14.1 نظرة عامة

14.2 التقليدية

14.3 عضوي

15 سوقًا عالميًا للمربى والهلام والمعلبات، حسب الطبيعة

15.1 نظرة عامة

15.2 الكائنات المعدلة وراثيًا

15.3 غير معدل وراثيًا

16 سوقًا عالميًا للمربيات والهلاميات والمعلبات، حسب العلامة التجارية

16.1 نظرة عامة

16.2 ذات العلامة التجارية

16.3 العلامة التجارية الخاصة

17 سوق المربيات والهلام والمعلبات العالمية، حسب المستخدمين النهائيين

17.1 نظرة عامة

17.2 المنزلية/التجزئة

17.3 صناعة خدمات الأغذية

17.3.1 صناعة خدمات الطعام، حسب النوع

17.3.1.1. الفنادق

17.3.1.2. المطاعم

17.3.1.3. المقاهي

17.3.1.4. المقاصف

17.3.1.5. مطبخ الأشباح

17.3.1.6. أوتهرز

18 سوق المربيات والهلام والمعلبات العالمية، حسب نوع التغليف

18.1 نظرة عامة

18.2 كيسًا

18.3 أواني الغمس

18.4 أكياس

18.5 جرة

18.5.1 البلاستيك

18.5.2 الزجاج

18.6 زجاجات

18.6.1 البلاستيك

18.6.2 الزجاج

18.6.2.1. آخرون

19 سوقًا عالميًا للمربى والهلام والمعلبات، حسب قنوات التوزيع

19.1 نظرة عامة

19.2 البيع بالتجزئة في المتاجر

19.2.1 متاجر التجزئة

19.2.2 محلات السوبر ماركت/الهايبر ماركت

19.2.3 المتاجر المتخصصة

19.2.4 متاجر البقالة

19.2.5 تجار الجملة

19.2.6 الآخرين

19.3 البيع بالتجزئة خارج المتاجر

19.3.1 بائع تجزئة للتجارة الإلكترونية

19.3.2 موقع الشركة الإلكتروني

20 سوقًا عالميًا للمربيات والهلاميات والمعلبات، ومشهد الشركة

20.1 تحليل أسهم الشركة: عالميًا

20.2 تحليل أسهم الشركة: أمريكا الشمالية

20.3 تحليل أسهم الشركة: أوروبا

20.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

20.5 عمليات الدمج والاستحواذ

20.6 تطوير المنتجات الجديدة والموافقات عليها

20.7 التوسعات والشراكات

20.8 التغييرات التنظيمية

21 سوقًا عالميًا للمربيات والهلاميات والمعلبات، حسب المنطقة الجغرافية

21.1 نظرة عامة (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

21.2 أمريكا الشمالية

21.2.1 الولايات المتحدة

21.2.2 كندا

21.2.3 المكسيك

21.3 أوروبا

21.3.1 ألمانيا

21.3.2 المملكة المتحدة

21.3.3 إيطاليا

21.3.4 فرنسا

21.3.5 إسبانيا

21.3.6 سويسرا

21.3.7 هولندا

21.3.8 بلجيكا

21.3.9 روسيا

21.3.10 الدنمارك

21.3.11 السويد

21.3.12 بولندا

21.3.13 تركيا

21.3.14 بقية أوروبا

21.4 منطقة آسيا والمحيط الهادئ

21.4.1 اليابان

21.4.2 الصين

21.4.3 كوريا الجنوبية

21.4.4 الهند

21.4.5 أستراليا

21.4.6 سنغافورة

21.4.7 تايلاند

21.4.8 إندونيسيا

21.4.9 ماليزيا

21.4.10 الفلبين

21.4.11 نيوزيلندا

21.4.12 فيتنام

21.4.13 بقية منطقة آسيا والمحيط الهادئ

21.5 أمريكا الجنوبية

21.5.1 البرازيل

21.5.2 الأرجنتين

21.5.3 بقية أمريكا الجنوبية

21.6 الشرق الأوسط وأفريقيا

21.6.1 جنوب أفريقيا

21.6.2 الإمارات العربية المتحدة

21.6.3 المملكة العربية السعودية

21.6.4 عُمان

21.6.5 قطر

21.6.6 الكويت

21.6.7 بقية دول الشرق الأوسط وأفريقيا

22 سوق المربيات والهلام والمعلبات العالمية، وتحليل SWOT وDBMR

23 سوق المربيات والهلام والمعلبات العالمية، نبذة عن الشركة

23.1 كرافت فودز

23.1.1 نظرة عامة على الشركة

23.1.2 تحليل الإيرادات

23.1.3 التواجد الجغرافي

23.1.4 محفظة المنتجات

23.1.5 التطورات الأخيرة

23.2 مورفي أوركاردز

23.2.1 نظرة عامة على الشركة

23.2.2 تحليل الإيرادات

23.2.3 التواجد الجغرافي

23.2.4 محفظة المنتجات

23.2.5 التطورات الأخيرة

23.3 باكستر وأبناؤه

23.3.1 نظرة عامة على الشركة

23.3.2 تحليل الإيرادات

23.3.3 التواجد الجغرافي

23.3.4 محفظة المنتجات

23.3.5 التطورات الأخيرة

23.4 ناكوداس

23.4.1 نظرة عامة على الشركة

23.4.2 تحليل الإيرادات

23.4.3 التواجد الجغرافي

23.4.4 محفظة المنتجات

23.4.5 التطورات الأخيرة

23.5 دور

23.5.1 نظرة عامة على الشركة

23.5.2 تحليل الإيرادات

23.5.3 التواجد الجغرافي

23.5.4 محفظة المنتجات

23.5.5 التطورات الأخيرة

23.6 شركة كيبي

23.6.1 نظرة عامة على الشركة

23.6.2 تحليل الإيرادات

23.6.3 التواجد الجغرافي

23.6.4 محفظة المنتجات

23.6.5 التطورات الأخيرة

23.7 بي آند جي للأغذية

23.7.1 نظرة عامة على الشركة

23.7.2 تحليل الإيرادات

23.7.3 التواجد الجغرافي

23.7.4 محفظة المنتجات

23.7.5 التطورات الأخيرة

23.8 هيروميا

23.8.1 نظرة عامة على الشركة

23.8.2 تحليل الإيرادات

23.8.3 التواجد الجغرافي

23.8.4 محفظة المنتجات

23.8.5 التطورات الأخيرة

23.9 جيلي بريسكو

23.9.1 نظرة عامة على الشركة

23.9.2 تحليل الإيرادات

23.9.3 التواجد الجغرافي

23.9.4 محفظة المنتجات

23.9.5 التطورات الأخيرة

23.1 برازويلز

23.10.1 نظرة عامة على الشركة

23.10.2 تحليل الإيرادات

23.10.3 التواجد الجغرافي

23.10.4 محفظة المنتجات

23.10.5 التطورات الأخيرة

23.11 يونيليفر

23.11.1 نظرة عامة على الشركة

23.11.2 تحليل الإيرادات

23.11.3 محفظة المنتجات

23.11.4 التواجد الجغرافي

23.11.5 التطورات الأخيرة

23.12 حصان المربى

23.12.1 نظرة عامة على الشركة

23.12.2 تحليل الإيرادات

23.12.3 محفظة المنتجات

23.12.4 التواجد الجغرافي

23.12.5 التطورات الأخيرة

23.13 ذا ناشفيل جام

23.13.1 نظرة عامة على الشركة

23.13.2 تحليل الإيرادات

23.13.3 التواجد الجغرافي

23.13.4 محفظة المنتجات

23.13.5 التطورات الأخيرة

23.14 شركة هاجو المحدودة

23.14.1 نظرة عامة على الشركة

23.14.2 تحليل الإيرادات

23.14.3 التواجد الجغرافي

23.14.4 محفظة المنتجات

23.14.5 التطورات الأخيرة

23.15 أطعمة ستوت

23.15.1 نظرة عامة على الشركة

23.15.2 تحليل الإيرادات

23.15.3 التواجد الجغرافي

23.15.4 محفظة المنتجات

23.15.5 التطورات الأخيرة

23.16 محميات نورفولك

23.16.1 نظرة عامة على الشركة

23.16.2 تحليل الإيرادات

23.16.3 التواجد الجغرافي

23.16.4 محفظة المنتجات

23.16.5 التطورات الأخيرة

23.17 هارتليز فروت

23.17.1 نظرة عامة على الشركة

23.17.2 تحليل الإيرادات

23.17.3 التواجد الجغرافي

23.17.4 محفظة المنتجات

23.17.5 التطورات الأخيرة

23.18 أهوتا

23.18.1 نظرة عامة على الشركة

23.18.2 تحليل الإيرادات

23.18.3 التواجد الجغرافي

23.18.4 محفظة المنتجات

23.18.5 التطورات الأخيرة

23.19 مقاطعة ساوثريدج جام

23.19.1 نظرة عامة على الشركة

23.19.2 تحليل الإيرادات

23.19.3 التواجد الجغرافي

23.19.4 محفظة المنتجات

23.19.5 التطورات الأخيرة

23.2 بون مامان

23.20.1 نظرة عامة على الشركة

23.20.2 تحليل الإيرادات

23.20.3 التواجد الجغرافي

23.20.4 محفظة المنتجات

23.20.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

24 تقارير ذات صلة

25 الخاتمة

26 استبيان

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.