Global Lactose Intolerance Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

33.85 Billion

USD

57.25 Billion

2024

2032

USD

33.85 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 33.85 Billion | |

| USD 57.25 Billion | |

| % | |

|

تجزئة سوق علاج عدم تحمل اللاكتوز العالمي، حسب النوع (عدم تحمل اللاكتوز الأولي، عدم تحمل اللاكتوز الثانوي، عدم تحمل اللاكتوز الخلقي، وعدم تحمل اللاكتوز النمائي)، العلاج (المكملات الغذائية، مكملات اللاكتاز الإنزيمية، وغيرها)، طريقة الإعطاء (عن طريق الفم والحقن)، المستخدمون النهائيون (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج عدم تحمل اللاكتوز

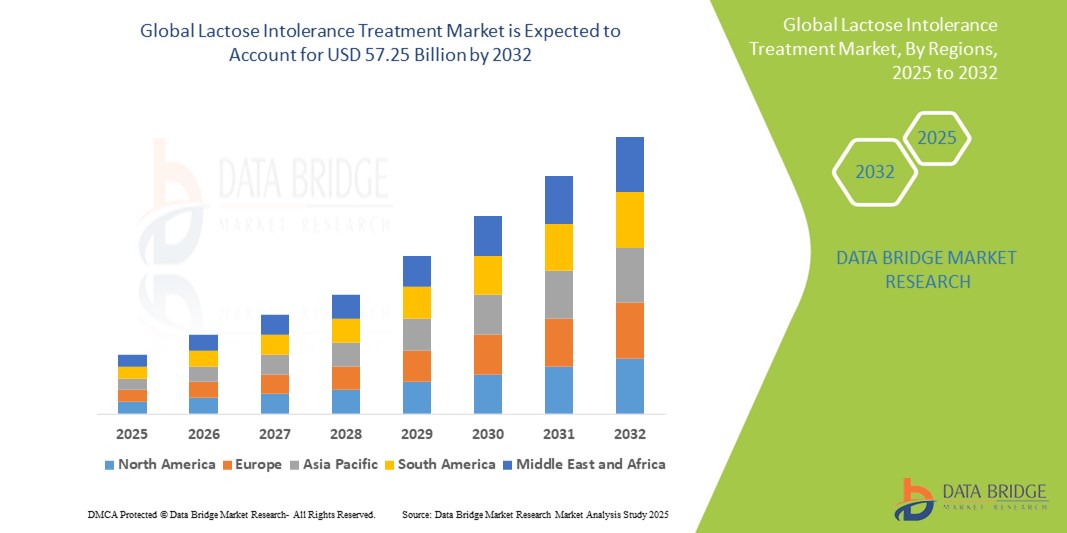

- تم تقدير حجم سوق علاج عدم تحمل اللاكتوز العالمي بـ 33.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 57.25 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.79٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد أجهزة المنازل المتصلة وتقنيات المنازل الذكية والتقدم التكنولوجي فيها، مما أدى إلى زيادة الرقمنة في كل من البيئات السكنية والتجارية. وينبع هذا الارتباط من تحول مجتمعي أوسع نحو الصحة والعافية، حيث يتزايد استخدام المستهلكين للتكنولوجيا لإدارة حالاتهم الصحية الشخصية، بما في ذلك عدم تحمل الطعام.

- علاوة على ذلك، يُسهم تزايد طلب المستهلكين على حلول آمنة وسهلة الاستخدام ومتكاملة لمنازلهم وشركاتهم في ترسيخ الحلول الذكية كنظام التحكم في الدخول الحديث المُفضّل. وينعكس هذا التركيز على الراحة والتحكم في الحياة اليومية في مجال الرعاية الصحية، حيث يسعى المستهلكون إلى طرق سهلة وفعّالة لإدارة حالات مثل عدم تحمل اللاكتوز. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول علاج عدم تحمل اللاكتوز، مما يُعزز نمو هذا القطاع بشكل كبير، حيث يصبح الأفراد أكثر وعيًا ومبادرةً في إدارة احتياجاتهم الغذائية من خلال خيارات متاحة بسهولة ومتطورة تقنيًا.

تحليل سوق علاج عدم تحمل اللاكتوز

- أصبح علاج عدم تحمل اللاكتوز، بما في ذلك المكملات الغذائية وبدائل الإنزيمات وبدائل الأطعمة والمشروبات الخالية من اللاكتوز، جانبًا أساسيًا بشكل متزايد في إدارة صحة الجهاز الهضمي الحديثة بسبب الوعي المتزايد والوعي الصحي المتنامي والتوافر المتزايد للمنتجات الاستهلاكية المناسبة في كل من البيئات السريرية والتجزئة.

- الطلب المتزايد على علاجات عدم تحمل اللاكتوز مدفوع في المقام الأول بالانتشار العالمي المتزايد لسوء امتصاص اللاكتوز، وتحول المستهلكين بشكل أكبر نحو الرعاية الصحية الوقائية، والتوافر المتزايد للبدائل الجذابة الخالية من اللاكتوز في منافذ البقالة والخدمات الغذائية السائدة.

- تهيمن أمريكا الشمالية على سوق علاج عدم تحمل اللاكتوز بأكبر حصة إيرادات بنسبة 62.3٪ في عام 2024، وتتميز بالوعي المبكر وتشخيص اضطرابات الجهاز الهضمي، والإنفاق الاستهلاكي المرتفع على منتجات الصحة والعافية، والحضور القوي للاعبين الرئيسيين في الصناعة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع منطقة نموًا في سوق علاج عدم تحمل اللاكتوز خلال الفترة المتوقعة، بحصة سوقية تبلغ 8.7٪، بسبب زيادة التحضر، وأنماط النظام الغذائي المتغيرة، وانتشار عدم تحمل اللاكتوز في دول مثل الصين والهند واليابان.

- يُهيمن قطاع عدم تحمل اللاكتوز الأولي على سوق علاجات عدم تحمل اللاكتوز، بحصة سوقية تبلغ 65.2%. ويعود ذلك إلى ارتفاع معدل انتشاره عالميًا، إذ يتطور عادةً مع التقدم في السن نتيجةً للانخفاض الطبيعي في إنتاج إنزيم اللاكتاز.

نطاق التقرير وتجزئة سوق علاج عدم تحمل اللاكتوز

|

صفات |

رؤى رئيسية حول سوق علاج عدم تحمل اللاكتوز |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج عدم تحمل اللاكتوز

" التغذية الشخصية وحلول صحة الجهاز الهضمي المدعومة بالذكاء الاصطناعي "

- إن الاتجاه المهم والمتسارع في سوق علاج عدم تحمل اللاكتوز العالمي هو التكامل المتزايد للذكاء الاصطناعي (AI) ومنصات التغذية الشخصية، مما يتيح حلولاً صحية هضمية مصممة خصيصًا للأفراد بناءً على الجينات وبيانات الميكروبيوم وعادات نمط الحياة.

- على سبيل المثال، تستفيد شركات مثل ZOE وDayTwo من خوارزميات الذكاء الاصطناعي واختبار ميكروبيوم الأمعاء لتوفير إرشادات غذائية شخصية، بما في ذلك التوصيات بشأن البدائل الخالية من اللاكتوز التي تتوافق مع ملفات تعريف الجهاز الهضمي الفردية.

- تُستخدم التطبيقات المدعومة بالذكاء الاصطناعي بشكل متزايد لتتبع الأعراض، وتحليل المدخول الغذائي، والتوصية بمكملات إنزيمات أو أطعمة محددة خالية من اللاكتوز. حتى أن بعض المنصات تُدمج بيانات قابلة للارتداء لمراقبة استجابات الجهاز الهضمي وتعديل الاقتراحات الغذائية آنيًا.

- تتيح هذه الأنظمة الذكية للمستخدمين إدارة عدم تحمل اللاكتوز بشكل استباقي، مما يوفر قدرًا أكبر من التحكم والراحة من خلال تطبيقات الهاتف المحمول التي تتصل بأجهزة مسح الطعام وأجهزة المطبخ الذكية ومنصات الصحة الرقمية.

- يُعيد هذا التقارب بين الذكاء الاصطناعي والتكنولوجيا الحيوية وعلم التغذية صياغة توقعات المستهلكين من خلال تقديم مناهج مُخصصة ومدعومة بالبيانات لإدارة عدم تحمل اللاكتوز. وتستثمر الشركات الرائدة الآن في أدوات رقمية تُمكّن المستهلكين من تحديد مستويات اللاكتوز المُحتملة وتحسين خططهم الغذائية وفقًا لذلك.

- يتزايد الطلب على حلول ذكية وشخصية لعلاج عدم تحمل اللاكتوز بسرعة في الأسواق العالمية، حيث يسعى المستهلكون المهتمون بالصحة إلى طرق مصممة خصيصًا ومدعومة بالتكنولوجيا لتحسين صحة الجهاز الهضمي وتقليل القيود الغذائية.

ديناميكيات سوق علاج عدم تحمل اللاكتوز

سائق

"تزايد الطلب مدفوعًا بارتفاع الوعي بصحة الجهاز الهضمي والتحولات الغذائية"

- إن الوعي العالمي المتزايد بصحة الجهاز الهضمي والعدد المتزايد من الأفراد الذين تم تشخيص إصابتهم بعدم تحمل اللاكتوز هما من العوامل الرئيسية الدافعة للطلب على حلول علاج عدم تحمل اللاكتوز

- على سبيل المثال، في مارس 2024، وسّعت نستله هيلث ساينس محفظة منتجاتها الغذائية الخالية من اللاكتوز في أوروبا وآسيا، مما يعكس تزايد طلب المستهلكين على خيارات صحية هضمية سهلة المنال ومريحة. ومن المتوقع أن تدفع هذه الخطوات الاستراتيجية من قِبَل الجهات الفاعلة الرئيسية نمو قطاع علاجات عدم تحمل اللاكتوز خلال الفترة المتوقعة.

- مع تزايد وعي المستهلكين بأعراض عدم تحمل اللاكتوز وسعيهم إلى تحسين صحة أمعائهم بشكل عام، هناك زيادة في استخدام بدائل الألبان الخالية من اللاكتوز ومكملات الإنزيمات ومحاليل البروبيوتيك المصممة خصيصًا لاحتياجات الجهاز الهضمي الفردية

- علاوة على ذلك، فإن التحول العالمي نحو الأنظمة الغذائية القائمة على النباتات والشعبية المتزايدة لأنماط الحياة الموجهة نحو العافية تجعل المنتجات الخالية من اللاكتوز ومنتجات الألبان البديلة ضرورية في كل من الأسواق المتقدمة والناشئة.

- تُعدّ سهولة الوصول إلى خيارات الأطعمة والمشروبات الخالية من اللاكتوز على نطاق واسع، ومكملات الإنزيمات المتاحة دون وصفة طبية، وتطبيقات الهاتف المحمول لتتبع حالات عدم تحمل اللاكتوز، عوامل رئيسية تدفع نحو تبني هذا المنتج. كما أن التوجه نحو الصحة الوقائية واستهلاك منتجات ذات علامات تجارية نظيفة يدعم نمو سوق علاج عدم تحمل اللاكتوز عبر فئات سكانية متعددة.

ضبط النفس/التحدي

" وعي المستهلك المحدود والإزعاج المتصور من التغييرات الغذائية "

- من أهمّ المعوقات التي تحول دون انتشار علاجات عدم تحمل اللاكتوز على نطاق واسع هو محدودية الوعي في العديد من المناطق بهذه الحالة وأعراضها وخيارات العلاج أو التحكم الغذائي المتاحة. هذه الفجوة في الوعي تدفع العديد من الأفراد إلى الاستمرار في تناول الأطعمة التي تحتوي على اللاكتوز دون إدراك سبب انزعاجهم.

- على سبيل المثال، تظهر الدراسات في أجزاء من آسيا وأفريقيا انتشارًا كبيرًا لعدم تحمل اللاكتوز ولكن معدلات التشخيص منخفضة، مما يحد من الطلب على حلول العلاج المستهدفة.

- بالإضافة إلى ذلك، يرى بعض المستهلكين أن التحول إلى المنتجات الخالية من اللاكتوز أو منتجات الألبان البديلة أمر غير مريح، مشيرين إلى اختلافات المذاق، والتوافر المحدود في المناطق الريفية، والارتباك بشأن وضع العلامات على الأغذية باعتبارها حواجز.

- يتطلب التغلب على هذه التحديات الاستثمار في تثقيف المستهلك، ووضع معايير أكثر وضوحًا لوضع العلامات على الأغذية، وبذل جهود من جانب مصنعي الأغذية لتعزيز طعم وقيمة البدائل الخالية من اللاكتوز الغذائية.

- تشكل حساسية الأسعار في بعض الأسواق تحديًا أيضًا، حيث غالبًا ما تحمل المنتجات الخالية من اللاكتوز ومكملات الإنزيمات علاوة سعرية مقارنة بمنتجات الألبان التقليدية

- يجب على الشركات التركيز على تحسين القدرة على تحمل التكاليف وإمكانية الوصول لتعزيز اختراق السوق على نطاق أوسع والنمو المستدام في المناطق المحرومة

نطاق سوق علاج عدم تحمل اللاكتوز

يتم تقسيم السوق على أساس النوع والعلاج وطريقة الإدارة والمستخدم النهائي.

• حسب النوع

يُقسّم سوق علاج عدم تحمل اللاكتوز، حسب نوعه، إلى: عدم تحمل اللاكتوز الأولي، وعدم تحمل اللاكتوز الثانوي، وعدم تحمل اللاكتوز الخلقي، وعدم تحمل اللاكتوز النمائي. وقد هيمن قطاع عدم تحمل اللاكتوز الأولي على أكبر حصة من إيرادات السوق بنسبة 65.2% في عام 2024، مدفوعًا بانتشاره العالمي الواسع، لا سيما بين السكان الآسيويين والأفارقة واللاتينيين. يعاني الأفراد المصابون بهذا النوع من عدم تحمل اللاكتوز من انخفاض إنتاج اللاكتيز بعد الطفولة، مما يستلزم تعديلات غذائية وعلاجًا طويل الأمد.

من المتوقع أن يشهد قطاع عدم تحمل اللاكتوز الثانوي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع حالات اضطرابات الجهاز الهضمي، مثل داء كرون وداء الاضطرابات الهضمية. غالبًا ما يكون هذا النوع من عدم تحمل اللاكتوز مؤقتًا، ولكنه يتطلب إدارة غذائية سريعة، مما يزيد الطلب على الدعم التشخيصي والمكملات الغذائية القائمة على الإنزيمات.

• عن طريق العلاج

بناءً على العلاج، يُقسّم سوق علاج عدم تحمل اللاكتوز إلى مكملات غذائية، ومكملات إنزيم اللاكتاز، وغيرها. وقد استحوذ قطاع مكملات إنزيم اللاكتاز على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بتزايد تفضيل المستهلكين لمنتجات الإنزيمات الهضمية التي تُمكّنهم من تناول منتجات الألبان دون أي إزعاج. هذه المكملات متوفرة على نطاق واسع، وبأسعار معقولة، وسهلة الدمج في الروتين اليومي.

من المتوقع أن يشهد قطاع المكملات الغذائية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، وذلك بفضل تزايد وعي المستهلكين بصحة الأمعاء، وتزايد شعبية البروبيوتيك والبريبايوتيك في إدارة أعراض عدم تحمل اللاكتوز بشكل طبيعي. ويشهد السوق طلبًا متزايدًا على الأغذية الوظيفية التي تعزز صحة الجهاز الهضمي.

• عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم سوق علاج عدم تحمل اللاكتوز إلى علاجات فموية وحقن. وقد استحوذت العلاجات الفموية على الحصة السوقية الأكبر في عام ٢٠٢٤، بفضل سهولة استخدامها وسعرها المناسب وتوافرها الواسع للأقراص القابلة للمضغ والكبسولات والقطرات السائلة. وتُعدّ مكملات اللاكتاز الفموية الخيار الأمثل لدى المستهلكين لإدارة اللاكتوز أثناء التنقل.

من المتوقع أن يشهد قطاع الحقن أسرع معدل نمو سنوي مركب بين عامي 2025 و2032 نظرًا لمحدودية استخدامه في حالات عدم تحمل اللاكتوز. ومع ذلك، قد تؤدي الأبحاث الجارية في مجال العلاج الإنزيمي إلى طلب متخصص في حالات التشوهات الخلقية الشديدة، مع إمكانية توسيع نطاق استخدامه من خلال ابتكارات مستقبلية.

• حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج عدم تحمل اللاكتوز إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. وقد استحوذ قطاع الرعاية المنزلية على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بتوجه المستهلكين المتزايد نحو إدارة حالات عدم تحمل الطعام ذاتيًا باستخدام المنتجات التي تُصرف دون وصفة طبية ومجموعات التشخيص المنزلية.

من المتوقع أن تشهد العيادات التخصصية أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على استشارات صحة الجهاز الهضمي والعلاج الغذائي المُخصصة. تلعب هذه العيادات دورًا محوريًا في تشخيص الأسباب الكامنة ووضع خطط علاجية فعّالة مُخصصة لكل مريض.

تحليل إقليمي لسوق علاج عدم تحمل اللاكتوز

- تهيمن أمريكا الشمالية على سوق علاج عدم تحمل اللاكتوز بأكبر حصة إيرادات بنسبة 62.3٪ في عام 2024، مدفوعة بالوعي المتزايد بقضايا صحة الجهاز الهضمي والانتشار الكبير لعدم تحمل اللاكتوز، وخاصة بين السكان البالغين

- يقدر المستهلكون في المنطقة بشكل كبير توافر بدائل الألبان الخالية من اللاكتوز والمكملات الغذائية القائمة على الإنزيمات والإرشادات الغذائية الشخصية، والتي تتوافق مع الاتجاهات المتزايدة في الحياة الصحية والرعاية الصحية الوقائية.

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية الراسخة للرعاية الصحية، والدخول المتاحة المرتفعة، ووجود لاعبين رئيسيين يقدمون حلولاً مبتكرة للمنتجات، مما يضع أمريكا الشمالية كمركز رئيسي لتشخيص وعلاج عدم تحمل اللاكتوز.

نظرة عامة على سوق علاج عدم تحمل اللاكتوز في الولايات المتحدة

استحوذ سوق علاج عدم تحمل اللاكتوز في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 64.3% في عام 2024 في أمريكا الشمالية، مدفوعًا بانتشار عدم تحمل اللاكتوز بين البالغين وتزايد وعي المستهلكين بصحة الجهاز الهضمي. يدعم نمو السوق التوافر الواسع لمنتجات الألبان الخالية من اللاكتوز، ومكملات اللاكتاز الإنزيمية، والتعديلات الغذائية الموصوفة من قبل الأطباء. كما أن الطلب المتزايد على البدائل النباتية والنظيفة، إلى جانب نهج الرعاية الصحية الاستباقية، يُسرّع نمو السوق. إضافةً إلى ذلك، يُعزز وجود شركات الأدوية والمكملات الغذائية الرئيسية توافر المنتجات وسهولة الوصول إليها عبر منصات البيع بالتجزئة والإلكترونية.

نظرة عامة على سوق علاج عدم تحمل اللاكتوز في أوروبا

من المتوقع أن يشهد سوق علاج عدم تحمل اللاكتوز في أوروبا نموًا بمعدل نمو سنوي مركب قدره 6.7% خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بارتفاع معدلات التشخيص وتزايد الطلب على حلول الأغذية الوظيفية. تشهد دول مثل ألمانيا وفرنسا وإيطاليا ارتفاعًا في الطلب على المكملات الغذائية الإنزيمية ومنتجات الألبان الخالية من اللاكتوز نتيجةً لتزايد الوعي الصحي. كما أن البيئات التنظيمية المواتية، وتزايد وعي المستهلكين، ووجود جهات فاعلة رئيسية في قطاعي الأغذية والأدوية الأوروبيين، تعزز النمو. ويكتسب السوق زخمًا متزايدًا لدى كل من البالغين والأطفال.

نظرة عامة على سوق علاج عدم تحمل اللاكتوز في المملكة المتحدة

من المتوقع أن ينمو سوق علاج عدم تحمل اللاكتوز في المملكة المتحدة بمعدل نمو سنوي مركب قدره 6.2% خلال الفترة المتوقعة، مدعومًا بتزايد طلب المستهلكين على بدائل الألبان وزيادة الوعي بصحة الجهاز الهضمي. وتساهم شعبية الأنظمة الغذائية النباتية، إلى جانب الانتشار الواسع للمنتجات الخالية من اللاكتوز والمنتجات الإنزيمية في قطاع التجزئة، في تعزيز نمو السوق. كما تساهم حملات التوعية وتوصيات مقدمي الرعاية الصحية في زيادة معدلات التشخيص، مما يشجع الأفراد على اتباع أنظمة غذائية ومكملات غذائية مصممة خصيصًا لهم.

نظرة عامة على سوق علاج عدم تحمل اللاكتوز في ألمانيا

من المتوقع أن يشهد سوق علاج عدم تحمل اللاكتوز في ألمانيا نموًا بمعدل نمو سنوي مركب قدره 6.5% خلال الفترة المتوقعة، مدفوعًا بانتشار واسع لعدم تحمل اللاكتوز وتزايد الطلب على الحلول الصحية الطبيعية. وتدعم قاعدة التصنيع القوية للأدوية والمكملات الغذائية في البلاد توافر العلاجات الأنزيمية المتقدمة. علاوة على ذلك، يُسهم الإقبال المتزايد على المكملات الغذائية العضوية والخالية من مسببات الحساسية في دفع عجلة نمو السوق. كما أن اهتمام سكان ألمانيا بالصحة يدفعهم إلى الإقبال على منتجات الألبان الخالية من اللاكتوز وخطط التغذية المتخصصة.

نظرة عامة على سوق علاج عدم تحمل اللاكتوز في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاجات عدم تحمل اللاكتوز في منطقة آسيا والمحيط الهادئ نموًا بنسبة 8.7% بين عامي 2025 و2032، وذلك نظرًا لارتفاع معدل الإصابة بعدم تحمل اللاكتوز في دول مثل الصين واليابان والهند. وتساهم التحولات الثقافية الغذائية، وارتفاع الإنفاق على الرعاية الصحية، وتزايد تبني العادات الغذائية الغربية في زيادة الطلب على البدائل والمكملات الغذائية الخالية من اللاكتوز. كما تساهم برامج التوعية الصحية التي تقودها الحكومات، وتوسع العلامات التجارية المحلية للمغذيات الدوائية، في هذا النمو، حيث يُسهم المستهلكون في المناطق الحضرية بشكل خاص في زيادة الطلب في قطاعي التجزئة والتجارة الإلكترونية.

نظرة عامة على سوق علاج عدم تحمل اللاكتوز في اليابان

يشهد سوق علاجات عدم تحمل اللاكتوز في اليابان نموًا متزايدًا، بمعدل نمو سنوي مركب متوقع يبلغ 7.1% ، مدعومًا بشيخوخة السكان وارتفاع معدل انتشار عدم تحمل اللاكتوز لدى البالغين. ويتجه المستهلكون اليابانيون بشكل متزايد إلى المكملات الغذائية الإنزيمية ومنتجات الألبان الخالية من اللاكتوز مع تزايد الوعي بصحة الجهاز الهضمي. ويزداد نمو السوق بفضل الابتكار في الأغذية الوظيفية وتفضيل المنتجات سهلة الاستخدام والمعززة للصحة. بالإضافة إلى ذلك، أصبح دمج علاجات عدم تحمل اللاكتوز في الروتين الصحي اليومي أكثر شيوعًا بفضل التثقيف وسهولة الوصول.

نظرة عامة على سوق علاج عدم تحمل اللاكتوز في الصين

استحوذ سوق علاج عدم تحمل اللاكتوز في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بارتفاع معدل انتشار عدم تحمل اللاكتوز بين البالغين والرضع، بالإضافة إلى تزايد الوعي الصحي والتحضر. ويؤدي النمو السريع للطبقة المتوسطة وتنوع الأنظمة الغذائية إلى زيادة الطلب على كل من العلاجات الإنزيمية الصيدلانية وبدائل الألبان النباتية. وتُسرّع قدرات الإنتاج المحلية وشبكات التوزيع القوية عبر التجارة الإلكترونية من توسع السوق. كما تدعم المبادرات الحكومية الهادفة إلى تحسين التغذية وصحة الأمعاء نمو هذا القطاع.

حصة سوق علاج عدم تحمل اللاكتوز

وتقود صناعة علاج عدم تحمل اللاكتوز في المقام الأول شركات راسخة، بما في ذلك:

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة أمجين (الولايات المتحدة)

- نوفو نورديسك إيه/إس (الدنمارك)

- شركة ماكليودز للصناعات الدوائية المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة لوبين للأدوية (الولايات المتحدة)

- والتر بوشنيل (الهند)

- Nature's Way Brands, LLC (الولايات المتحدة)

- بروفارما (الولايات المتحدة)

- شركة Recordati Industria Chimica e Farmaceutica SpA (إيطاليا)

- نوفوزيمز أ/س (الدنمارك)

أحدث التطورات في سوق علاج عدم تحمل اللاكتوز العالمي

- في أبريل 2023، أعلنت شركة MEGGLE GmbH & Co. KG عن توسيع نطاق عائلة منتجات InhaLac الخاصة بها مع درجة جديدة من اللاكتوز المطحون، مما يشير إلى التقدم المستمر في مشتقات اللاكتوز للتطبيقات الصيدلانية وغيرها

- في مارس 2022، أطلقت شركة Arla Foods Ingredients Group P/S منتجين عضويين جديدين، Lacroprodan وPremium Lactose Organic، بهدف توسيع محفظة منتجاتها في القطاع العضوي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاج عدم تحمل اللاكتوز العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق علاج عدم تحمل اللاكتوز العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 علم الأوبئة

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق علاج عدم تحمل اللاكتوز العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 تحليل براءات الاختراع

6.1.1 مشهد براءات الاختراع

6.1.2 رقم مكتب براءات الاختراع والعلامات التجارية الأمريكي

6.1.3 انتهاء صلاحية براءة الاختراع

6.1.4 رقم EPIO

6.1.5 قوة وجودة براءات الاختراع

6.1.6 مطالبات براءات الاختراع

6.1.7 استشهادات براءات الاختراع

6.1.8 التقاضي بشأن براءات الاختراع والترخيص

6.1.9 ملف براءة الاختراع

6.1.10 الدول الحاصلة على براءة اختراع

6.1.11 الخلفية التكنولوجية

6.2 معدل علاج المخدرات حسب الأسواق الناضجة

6.3 الاتجاهات الديموغرافية: التأثيرات على جميع معدلات الإصابة

6.4 مخطط تدفق المريض

6.5 استراتيجيات التسعير الرئيسية

6.6 استراتيجيات تسجيل المرضى الرئيسية

6.7 المقابلات مع المتخصصين

6.8 لقطات أخرى من KOL

7 علم الأوبئة

7.1 معدل الإصابة حسب الجنس

7.2 معدل العلاج

7.3 معدل الوفيات

7.4 نموذج الالتزام بالدواء والتبديل العلاجي

7.5 معدلات نجاح علاج المرضى

8 عمليات الدمج والاستحواذ

8.1 الترخيص

8.2 اتفاقيات التسويق

9 الإطار التنظيمي

9.1 عملية الموافقة التنظيمية

9.2 سهولة الموافقة التنظيمية على المناطق الجغرافية

9.3 مسارات الموافقة التنظيمية

9.4 الترخيص والتسجيل

9.5 مراقبة ما بعد التسويق

9.6 إرشادات ممارسات التصنيع الجيدة (GMPS)

10 تحليل خطوط الأنابيب

10.1 التجارب السريرية وتحليل المرحلة

10.2 خط أنابيب العلاج الدوائي

10.3 مرشحو المرحلة الثالثة

10.4 مرشحو المرحلة الثانية

10.5 مرشحو المرحلة الأولى

10.6 آخرون (ما قبل السريرية والبحثية)

الجدول 1 سوق التجارب السريرية العالمية لـ XX

اسم الشركة المجال العلاجي

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة

عدد مراحل المشاريع

مشاريع ما قبل السريرية/البحثية XX

التطوير السريري XX

المرحلة الأولى XX

المرحلة الثانية XX

المرحلة الثالثة XX

تم تقديمه/الموافقة عليه في الولايات المتحدة ولكن لم يتم تسويقه بعد XX

المجموع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة

المجال العلاجي مشروع ما قبل السريري/البحثي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة

مشروع ما قبل السريرية/البحث التكنولوجي

XX XX

XX XX

XX XX

XX XX

XX XX

إجمالي المشاريع XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

الشكل 1 أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لـ XX

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

11 تحليل الأدوية المُسوّقة

11.1 المخدرات

11.1.1 اسم العلامة التجارية

11.1.2 اسم المنتج العام

11.2 المؤشرات العلاجية

11.3 الفئة الدوائية للدواء

11.4 المؤشرات الأساسية للدواء

11.5 حالة السوق

11.6 نوع الدواء

11.7 نموذج جرعات الدواء

11.8 الجرعات المتاحة

11.9 طريقة إعطاء الدواء

11.1 تواتر الجرعات

11.11 نظرة ثاقبة على المخدرات

11.12 نظرة عامة على أنشطة تطوير الأدوية مثل MILSTONE التنظيمية وبيانات السلامة وبيانات الفعالية وبيانات حصرية السوق.

11.12.1 توقعات السوق

11.12.2 المنافسة المتبادلة

11.12.3 المحفظة العلاجية

11.12.4 سيناريو التطوير الحالي

12 الوصول إلى السوق

12.1 توقعات السوق لعشر سنوات

12.2 التحديثات الأخيرة للتجارب السريرية

12.3 الأدوية الجديدة المعتمدة من إدارة الغذاء والدواء سنويًا

12.4 الشركة المصنعة للأدوية والصفقات

12.5 تناول الدواء الرئيسي

12.6 ممارسات العلاج الحالية

12.7 تأثير العلاج القادم

13 تحليل البحث والتطوير

13.1 التحليل المقارن

13.2 المشهد التنموي للأدوية

13.3 رؤى متعمقة حول المعالم التنظيمية

13.4 التقييم العلاجي

13.5 التعاونات والشراكات القائمة على الأصول

14 نظرة عامة على السوق

14.1 السائقين

14.2 القيود

14.3 الفرص

14.4 التحديات

15 سوق علاج عدم تحمل اللاكتوز العالمي، حسب النوع

15.1 نظرة عامة

15.2 عدم تحمل اللاكتوز الأولي

15.3 عدم تحمل اللاكتوز الثانوي

15.4 عدم تحمل اللاكتوز الخلقي

15.5 عدم تحمل اللاكتوز التنموي

16 سوق علاج عدم تحمل اللاكتوز العالمي، حسب العلاج

16.1 نظرة عامة

16.2 الأدوية

16.2.1 فيتامين د

16.2.1.1. حسب النموذج

16.2.1.1.1. فيتامين د2 (إرغوكالسيفيرول أو ما قبل فيتامين د)

16.2.1.1.2. فيتامين د3 ("كوليكالسيفيرول").

16.2.1.2. حسب شكل الجرعة

16.2.1.2.1. أقراص

16.2.1.2.2. كبسولات

16.2.1.2.3. مسحوق

16.2.1.3. عن طريق التغليف

16.2.1.3.1. عبوة نفطة

16.2.1.3.2. أكياس صغيرة

16.2.1.3.3. آخرون

16.2.1.4. آخرون

16.2.2 الكالسيوم

16.2.2.1. حسب النموذج

16.2.2.1.1. كربونات الكالسيوم

16.2.2.1.2. سترات الكالسيوم

16.2.2.2. حسب شكل الجرعة

16.2.2.2.1. أقراص

16.2.2.2.2. كبسولات

16.2.2.2.3. مسحوق

16.2.2.3. عن طريق التغليف

16.2.2.3.1. عبوة نفطة

16.2.2.3.2. عبوة زجاجات

16.2.2.3.3. آخرون

16.2.2.4. آخرون

16.2.3 أقراص اللاكتاز

16.2.3.1. حسب شكل الجرعة

16.2.3.1.1. جهاز لوحي

16.2.3.1.2. كبسولة

16.2.3.2. عن طريق التغليف

16.2.3.2.1. عبوة صندوقية

16.2.3.2.2. عبوة زجاجات

16.2.3.2.3. آخرون

16.2.3.3. آخرون

16.3 المكملات الغذائية

16.3.1 بدائل الحليب

16.3.1.1. حليب الصويا

16.3.1.1.1. حسب الذوق

16.3.1.1.1.1 غير محلى

16.3.1.1.1.2 محلى

16.3.1.1.2. حسب النكهة

16.3.1.1.2.1 فانيليا

16.3.1.1.2.2 الشوكولاتة

16.3.1.1.2.3 آخرون

16.3.1.2. حليب اللوز

16.3.1.2.1. حسب الذوق

16.3.1.2.1.1 محلى

16.3.1.2.1.2 غير محلى

16.3.1.2.2. حسب النكهة

16.3.1.2.2.1 فانيليا

16.3.1.2.2.2 الشوكولاتة

16.3.1.2.2.3 آخرون

16.3.1.3. حليب جوز الهند

16.3.1.3.1. حسب الذوق

16.3.1.3.1.1 محلى

16.3.1.3.1.2 غير محلى

16.3.1.3.2. حسب النكهة

16.3.1.3.2.1 بيستها

16.3.1.3.2.2 روز

16.3.1.3.2.3 الشوكولاتة

16.3.1.3.2.4 آخرون

16.3.1.4. حليب الأرز

16.3.1.4.1. غير محلى

16.3.1.4.2. محلى

16.3.1.5. آخرون

16.3.2 المكسرات

16.3.2.1. جوز البرازيل

16.3.2.2. الفاصوليا المجففة

16.3.2.3. اللوز

16.3.2.4. آخرون

16.3.3 الحبوب المدعمة بالكالسيوم

16.3.4 العصائر المدعمة بالكالسيوم

16.3.5 آخرون

16.4 مكملات اللاكتاز الأنزيمية

16.4.1 حسب العلامة التجارية

16.4.1.1. كوليف

16.4.1.2. لاكتيد الأصلي

١٦.٤.١.٣. أقراص لاكتيد سريعة المفعول للمضغ

16.4.1.4. أقراص لاكتيد سريعة المفعول

16.4.2 حسب النموذج

16.4.2.1. أقراص

16.4.2.2. كبسولات

16.4.2.3. القطرات

16.4.2.4. مسحوق

16.4.3 آخرون

16.5 البروبيوتيك

16.5.1 حسب التعبئة والتغليف

16.5.1.1. زجاجة

16.5.1.2. صندوق

16.5.2 حسب شكل الجرعة

16.5.2.1. كبسولة/صلبة

16.5.2.2. المشروبات/السوائل

16.6 آخرون

17 سوق علاج عدم تحمل اللاكتوز العالمي، حسب طريقة الإدارة

17.1 نظرة عامة

17.2 عن طريق الفم

17.2.1 قرص

17.2.2 مسحوق

17.2.3 الحل

17.2.4 آخرون

17.3 الحقن الوريدي

17.3.1 وريدي

17.3.2 تحت الجلد

17.3.3 آخرون

17.4 آخرون

18 سوق علاج عدم تحمل اللاكتوز العالمي، حسب طريقة الشراء

18.1 نظرة عامة

18.2 الأدوية الموصوفة طبيًا

18.3 بدون وصفة طبية

19 سوق علاج عدم تحمل اللاكتوز العالمي، حسب نوع السكان

19.1 نظرة عامة

19.2 طب الأطفال

19.2.1 عدم تحمل اللاكتوز الأولي

19.2.2 عدم تحمل اللاكتوز الثانوي

19.2.3 عدم تحمل اللاكتوز الخلقي

19.2.4 عدم تحمل اللاكتوز التنموي

19.3 بالغين

19.3.1 عدم تحمل اللاكتوز الأولي

19.3.2 عدم تحمل اللاكتوز الثانوي

19.3.3 عدم تحمل اللاكتوز الخلقي

19.3.4 عدم تحمل اللاكتوز التنموي

19.4 الشيخوخة

19.4.1 عدم تحمل اللاكتوز الأولي

19.4.2 عدم تحمل اللاكتوز الثانوي

19.4.3 عدم تحمل اللاكتوز الخلقي

19.4.4 عدم تحمل اللاكتوز التنموي

20 سوق علاج عدم تحمل اللاكتوز العالمي، حسب الجنس

20.1 نظرة عامة

20.2 ذكر

20.3 أنثى

21 سوق علاج عدم تحمل اللاكتوز العالمي، حسب المستخدم النهائي

21.1 نظرة عامة

21.2 المستشفى

21.2.1 خاص

21.2.2 الحكومة

21.3 عيادات متخصصة

21.4 الرعاية الصحية المنزلية

21.5 آخرون

22 سوق علاج عدم تحمل اللاكتوز العالمي، حسب قنوات التوزيع

22.1 نظرة عامة

22.2 العطاء المباشر

22.3 مبيعات التجزئة

22.3.1 صيدلية المستشفى

22.3.2 الصيدلية عبر الإنترنت

22.3.3 مخازن الأدوية

22.4 آخرون

23 سوق علاج عدم تحمل اللاكتوز العالمي، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 عمليات الدمج والاستحواذ

23.6 تطوير المنتجات الجديدة والموافقات عليها

23.7 التوسعات

23.8 التغييرات التنظيمية

23.9 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق علاج عدم تحمل اللاكتوز العالمي، حسب المنطقة الجغرافية

السوق العالمية لعلاج عدم تحمل اللاكتوز (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1 أمريكا الشمالية

24.1.1 الولايات المتحدة

24.1.2 كندا

24.1.3 المكسيك

24.2 أوروبا

24.2.1 ألمانيا

24.2.2 المملكة المتحدة

24.2.3 إيطاليا

24.2.4 فرنسا

24.2.5 إسبانيا

24.2.6 روسيا

24.2.7 سويسرا

24.2.8 تركيا

24.2.9 بلجيكا

24.2.10 هولندا

24.2.11 الدنمارك

24.2.12 السويد

24.2.13 بولندا

24.2.14 النرويج

24.2.15 فنلندا

24.2.16 بقية أوروبا

24.3 منطقة آسيا والمحيط الهادئ

24.3.1 اليابان

24.3.2 الصين

24.3.3 كوريا الجنوبية

24.3.4 الهند

24.3.5 سنغافورة

24.3.6 تايلاند

24.3.7 إندونيسيا

24.3.8 ماليزيا

24.3.9 الفلبين

24.3.10 أستراليا

24.3.11 نيوزيلندا

24.3.12 فيتنام

24.3.13 تايوان

24.3.14 بقية منطقة آسيا والمحيط الهادئ

24.4 أمريكا الجنوبية

24.4.1 البرازيل

24.4.2 الأرجنتين

24.4.3 بقية أمريكا الجنوبية

24.5 الشرق الأوسط وأفريقيا

24.5.1 جنوب أفريقيا

24.5.2 مصر

24.5.3 البحرين

24.5.4 الإمارات العربية المتحدة

24.5.5 الكويت

24.5.6 عُمان

24.5.7 قطر

24.5.8 المملكة العربية السعودية

24.5.9 بقية دول الشرق الأوسط وأفريقيا

24.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

25 سوق علاج عدم تحمل اللاكتوز العالمي، تحليل SWOT وDBMR

26 سوق علاج عدم تحمل اللاكتوز العالمي، نبذة عن الشركة

26.1 شركة جونسون آند جونسون

26.1.1 نظرة عامة على الشركة

26.1.2 تحليل الإيرادات

26.1.3 التواجد الجغرافي

26.1.4 محفظة المنتجات

26.1.5 التطورات الأخيرة

26.2 أبوت

26.2.1 نظرة عامة على الشركة

26.2.2 تحليل الإيرادات

26.2.3 التواجد الجغرافي

26.2.4 محفظة المنتجات

26.2.5 التطورات الأخيرة

26.3 شركة ماكنيل للتغذية، ذ.م.م

26.3.1 نظرة عامة على الشركة

26.3.2 تحليل الإيرادات

26.3.3 التواجد الجغرافي

26.3.4 محفظة المنتجات

26.3.5 التطورات الأخيرة

26.4 شركة سانوتاكت المحدودة

26.4.1 نظرة عامة على الشركة

26.4.2 تحليل الإيرادات

26.4.3 التواجد الجغرافي

26.4.4 محفظة المنتجات

26.4.5 التطورات الأخيرة

26.5 كويست فيتامينز المحدودة

26.5.1 نظرة عامة على الشركة

26.5.2 تحليل الإيرادات

26.5.3 التواجد الجغرافي

26.5.4 محفظة المنتجات

26.5.5 التطورات الأخيرة

26.6 أدفاكير فارما

26.6.1 نظرة عامة على الشركة

26.6.2 تحليل الإيرادات

26.6.3 التواجد الجغرافي

26.6.4 محفظة المنتجات

26.6.5 التطورات الأخيرة

26.7 باير ايه جي

26.7.1 نظرة عامة على الشركة

26.7.2 تحليل الإيرادات

26.7.3 التواجد الجغرافي

26.7.4 محفظة المنتجات

26.7.5 التطورات الأخيرة

26.8 فيلنيكس ميديكير

26.8.1 نظرة عامة على الشركة

26.8.2 تحليل الإيرادات

26.8.3 التواجد الجغرافي

26.8.4 محفظة المنتجات

26.8.5 التطورات الأخيرة

26.9 فينسي فارما ساينس

26.9.1 نظرة عامة على الشركة

26.9.2 تحليل الإيرادات

26.9.3 التواجد الجغرافي

26.9.4 محفظة المنتجات

26.9.5 التطورات الأخيرة

26.1 فيمكورب

26.10.1 نظرة عامة على الشركة

26.10.2 تحليل الإيرادات

26.10.3 التواجد الجغرافي

26.10.4 محفظة المنتجات

26.10.5 التطورات الأخيرة

26.11 نوفالاب للرعاية الصحية

26.11.1 نظرة عامة على الشركة

26.11.2 تحليل الإيرادات

26.11.3 التواجد الجغرافي

26.11.4 محفظة المنتجات

26.11.5 التطورات الأخيرة

26.12 مختبرات رين

26.12.1 نظرة عامة على الشركة

26.12.2 تحليل الإيرادات

26.12.3 التواجد الجغرافي

26.12.4 محفظة المنتجات

26.12.5 التطورات الأخيرة

26.13 صحة كيري الاستباقية

26.13.1 نظرة عامة على الشركة

26.13.2 تحليل الإيرادات

26.13.3 التواجد الجغرافي

26.13.4 محفظة المنتجات

26.13.5 التطورات الأخيرة

26.14 أوستيلين

26.14.1 نظرة عامة على الشركة

26.14.2 تحليل الإيرادات

26.14.3 التواجد الجغرافي

26.14.4 محفظة المنتجات

26.14.5 التطورات الأخيرة

26.15 ماكليودز للأدوية المحدودة

26.15.1 نظرة عامة على الشركة

26.15.2 تحليل الإيرادات

26.15.3 التواجد الجغرافي

26.15.4 محفظة المنتجات

26.15.5 التطورات الأخيرة

26.16 لوبين

26.16.1 نظرة عامة على الشركة

26.16.2 تحليل الإيرادات

26.16.3 التواجد الجغرافي

26.16.4 محفظة المنتجات

26.16.5 التطورات الأخيرة

26.17 ماركة ناتشرز واي

26.17.1 نظرة عامة على الشركة

26.17.2 تحليل الإيرادات

26.17.3 التواجد الجغرافي

26.17.4 محفظة المنتجات

26.17.5 التطورات الأخيرة

26.18 نوفوزيمز إيه/إس

26.18.1 نظرة عامة على الشركة

26.18.2 تحليل الإيرادات

26.18.3 التواجد الجغرافي

26.18.4 محفظة المنتجات

26.18.5 التطورات الأخيرة

26.19 أدم

26.19.1 نظرة عامة على الشركة

26.19.2 تحليل الإيرادات

26.19.3 التواجد الجغرافي

26.19.4 محفظة المنتجات

26.19.5 التطورات الأخيرة

26.2 ريكورداتي سبا

26.20.1 نظرة عامة على الشركة

26.20.2 تحليل الإيرادات

26.20.3 التواجد الجغرافي

26.20.4 محفظة المنتجات

26.20.5 التطورات الأخيرة

26.21 شركة كويكر للشوفان (بيبسيكو، المحدودة)

26.21.1 نظرة عامة على الشركة

26.21.2 تحليل الإيرادات

26.21.3 التواجد الجغرافي

26.21.4 محفظة المنتجات

26.21.5 التطورات الأخيرة

26.22 شركة تارجت براندز (دايتون هدسون كورب)

26.22.1 نظرة عامة على الشركة

26.22.2 تحليل الإيرادات

26.22.3 التواجد الجغرافي

26.22.4 محفظة المنتجات

26.22.5 التطورات الأخيرة

26.23 جنرال ميلز

26.23.1 نظرة عامة على الشركة

26.23.2 تحليل الإيرادات

26.23.3 التواجد الجغرافي

26.23.4 محفظة المنتجات

26.23.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

27 تقارير ذات صلة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.