Global Leukemia Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

20.70 Billion

USD

35.56 Billion

2025

2033

USD

20.70 Billion

USD

35.56 Billion

2025

2033

| 2026 –2033 | |

| USD 20.70 Billion | |

| USD 35.56 Billion | |

| % | |

|

تقسيم سوق علاجات سرطان الدم العالمي، حسب نوع العلاج (العلاج الكيميائي، العلاج الموجه، وغيرها)، ونوع سرطان الدم (سرطان الدم الليمفاوي الحاد، سرطان الدم النخاعي الحاد، سرطان الدم الليمفاوي المزمن، سرطان الدم النخاعي المزمن، وغيرها)، ونوع الجزيء (الجزيئات الصغيرة، والمستحضرات البيولوجية)، والجنس (ذكور وإناث)، وطريقة الإعطاء (عن طريق الفم، والحقن، وغيرها)، والمستخدمين النهائيين (المستشفيات، والرعاية المنزلية، والعيادات المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاجات سرطان الدم

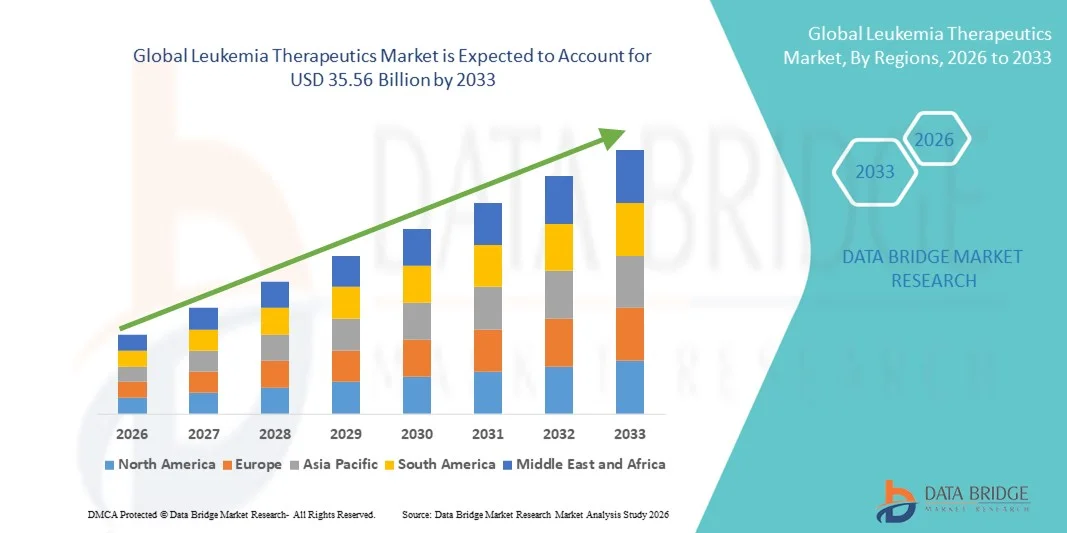

- بلغت قيمة سوق علاجات سرطان الدم العالمية 20.7 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 35.56 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.00% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى ارتفاع معدلات الإصابة بسرطان الدم لدى الأطفال والبالغين على حد سواء، والتقدم المتزايد في العلاجات الموجهة والعلاجات المناعية، وتوسع أنشطة البحث والتطوير في مجال أورام الدم. ويساهم التقدم المستمر في الطب الدقيق، وعلاج الخلايا التائية المعدلة وراثيًا (CAR-T)، والأجسام المضادة وحيدة النسيلة، ومثبطات التيروزين كيناز (TKIs) في تحسين نتائج العلاج بشكل ملحوظ، ويدفع باتجاه اعتمادها في المستشفيات ومراكز علاج السرطان المتخصصة.

- علاوة على ذلك، فإن تزايد الوعي بأهمية التشخيص المبكر، وتحسين فرص الحصول على رعاية متقدمة لمرضى السرطان، وزيادة الموافقات التنظيمية على علاجات اللوكيميا الجديدة، كلها عوامل تُرسّخ مكانة علاجات اللوكيميا كعنصر أساسي في علاج الأورام الحديث. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول علاجات اللوكيميا، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق علاجات سرطان الدم

- تُعدّ علاجات سرطان الدم، بما في ذلك العلاجات الموجهة والعلاج الكيميائي والعلاج المناعي والأجسام المضادة وحيدة النسيلة وعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T)، مكونات حيوية متزايدة الأهمية في علاج الأورام الحديث نظرًا لقدرتها على تحسين معدلات البقاء على قيد الحياة، وتعزيز دقة العلاج، وتقليل خطر الانتكاس في جميع أنواع سرطان الدم الحاد والمزمن في المستشفيات ومراكز السرطان المتخصصة.

- يتزايد الطلب على علاجات سرطان الدم بشكل أساسي نتيجة لارتفاع معدل الإصابة العالمي بسرطان الدم الليمفاوي الحاد (ALL)، وسرطان الدم النخاعي الحاد (AML)، وسرطان الدم الليمفاوي المزمن (CLL)، وسرطان الدم النخاعي المزمن (CML)، إلى جانب التطورات المستمرة في الطب الدقيق، وزيادة التجارب السريرية، وتزايد الموافقات التنظيمية على العلاجات البيولوجية الجديدة والعوامل المستهدفة.

- هيمنت أمريكا الشمالية على سوق علاجات سرطان الدم بحصة إيرادات بلغت 41.3% في عام 2025، وتتميز ببنية تحتية متطورة لعلاج الأورام، ووجود قوي لشركات الأدوية الرائدة، وارتفاع الإنفاق على الرعاية الصحية، وأطر سداد مواتية، واعتماد سريع للعلاجات المبتكرة مثل CAR-T ومثبطات الكيناز من الجيل التالي، حيث تستحوذ الولايات المتحدة على غالبية الإيرادات الإقليمية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق علاجات سرطان الدم خلال فترة التوقعات، مدفوعةً بزيادة معدل الإصابة بالسرطان، وتوسيع نطاق الوصول إلى خيارات العلاج المتقدمة، وارتفاع الاستثمارات في مجال الرعاية الصحية، وتزايد أنشطة البحث السريري في دول مثل الصين واليابان وكوريا الجنوبية والهند.

- هيمن قطاع الجزيئات الصغيرة على السوق بحصة إيرادات بلغت 56.2% في عام 2025، مدفوعاً بالاستخدام الواسع النطاق لمثبطات التيروزين كيناز والعلاجات الفموية الموجهة.

نطاق التقرير وتجزئة سوق علاجات سرطان الدم

|

صفات |

رؤى رئيسية حول سوق علاجات سرطان الدم |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاجات سرطان الدم

التطورات في العلاجات الموجهة والعلاج المناعي

- يُعدّ التطور السريع للعلاجات الموجهة وأساليب العلاج المناعي اتجاهًا هامًا ومتسارعًا في سوق علاجات سرطان الدم العالمي. وعلى عكس العلاج الكيميائي التقليدي، صُممت هذه العلاجات المبتكرة لاستهداف الخلايا السرطانية تحديدًا مع تقليل الضرر الذي يلحق بالأنسجة السليمة، مما يُحسّن نتائج العلاج ويُقلل من الآثار الجانبية.

- على سبيل المثال، أدى تطوير مثبطات التيروزين كيناز (TKIs) لعلاج ابيضاض الدم النخاعي المزمن (CML) والعلاجات بالأجسام المضادة وحيدة النسيلة لعلاج ابيضاض الدم الليمفاوي الحاد (ALL) وزيادة استخدامها إلى تغيير جذري في مجال العلاج. بالإضافة إلى ذلك، برز العلاج بالخلايا التائية ذات مستقبلات المستضد الخيمرية (CAR-T) كخيار علاجي ثوري لمرضى ابيضاض الدم الذين يعانون من انتكاس أو مقاومة للعلاج، حيث أظهر معدلات هدأة واعدة.

- يُتيح التركيز المتزايد على الطب الدقيق استراتيجيات علاجية مُخصصة تعتمد على التحليل الجيني والتشخيص الجزيئي. تسمح العلاجات الموجهة بالعلامات الحيوية للأطباء بتصميم أنظمة دوائية مُخصصة وفقًا لطفرات مُحددة مثل FLT3 أو BCR-ABL أو IDH1/2، مما يُعزز الفعالية العلاجية.

- علاوة على ذلك، فإن الاستثمارات المستمرة في أبحاث الأورام، وزيادة التجارب السريرية لمجموعات الأدوية الجديدة، والموافقات التنظيمية على أدوية الجيل التالي لعلاج سرطان الدم، كلها عوامل تُسرّع وتيرة الابتكار في السوق. وتعمل شركات الأدوية على توسيع نطاق منتجاتها في مجال الأورام لتطوير خيارات علاجية أكثر أمانًا وفعالية وموجهة.

- يُعيد هذا التوجه نحو العلاجات الشخصية والمُخصصة لآلية المرض تشكيل إدارة سرطان الدم بشكل جذري، مما يُحسّن معدلات البقاء على قيد الحياة، ويعزز جودة حياة المرضى.

- يتزايد الطلب على العلاجات المتقدمة لسرطان الدم، ولا سيما العلاجات الموجهة والعلاجات المناعية، في المستشفيات ومراكز أبحاث السرطان وعيادات الأورام المتخصصة في جميع أنحاء العالم، حيث يولي مقدمو الرعاية الصحية الأولوية لنهج العلاج القائم على الدقة.

ديناميكيات سوق علاجات سرطان الدم

السائق

ارتفاع معدل انتشار سرطان الدم وزيادة الوعي بالتشخيص المبكر

- يُعدّ تزايد حالات الإصابة بسرطان الدم عالميًا عاملًا رئيسيًا يُحفّز نمو سوق علاجات هذا المرض. وتُساهم عوامل مثل شيخوخة السكان، والاستعداد الوراثي، والتعرض البيئي، والمخاطر المرتبطة بنمط الحياة في ارتفاع عدد الحالات المُشخّصة في جميع أنحاء العالم.

- على سبيل المثال، تتزايد حالات الإصابة بسرطان الدم النخاعي الحاد (AML) وسرطان الدم الليمفاوي المزمن (CLL) بشكل مطرد بين كبار السن، مما يزيد الطلب على خيارات العلاج المتقدمة، بما في ذلك الأدوية الموجهة والعلاجات المناعية. وتؤدي برامج الفحص المبكر وتحسين القدرات التشخيصية إلى الكشف في الوقت المناسب وزيادة معدلات بدء العلاج.

- بالإضافة إلى ذلك، تُشجع حملات التوعية المتزايدة، والمبادرات الحكومية لمكافحة السرطان، والتحسينات في البنية التحتية للرعاية الصحية، المرضى على طلب التشخيص المبكر والعلاج المتخصص. كما يُسهم توسيع نطاق الوصول إلى مراكز الأورام وتحسين سياسات التعويض في الدول المتقدمة في دعم نمو السوق.

- تساهم الاستثمارات المتزايدة في البحث والتطوير من قبل شركات الأدوية وشركات التكنولوجيا الحيوية أيضًا في طرح علاجات جديدة وأنظمة علاجية مركبة، مما يعزز نمو السوق بشكل عام

- يستمر الطلب المتزايد على حلول علاجية فعالة وطويلة الأمد لسرطان الدم في كل من الاقتصادات المتقدمة والناشئة في دفع اعتماد العلاجات المبتكرة

ضبط النفس/التحدي

ارتفاع تكاليف العلاج والآثار الجانبية الضارة

- تشكل التكلفة الباهظة المرتبطة بعلاجات سرطان الدم المتقدمة، ولا سيما العلاجات الموجهة وعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T)، عائقًا كبيرًا أمام انتشارها على نطاق واسع. غالبًا ما تتضمن هذه العلاجات عمليات تصنيع معقدة، وإقامات مطولة في المستشفى، ومراقبة مكثفة، مما يؤدي إلى عبء مالي كبير على المرضى وأنظمة الرعاية الصحية.

- فعلى سبيل المثال، قد تصل تكلفة العلاج بالخلايا التائية المعدلة وراثيًا (CAR-T) وبعض الأدوية البيولوجية الحديثة إلى مئات الآلاف من الدولارات لكل دورة علاجية، مما يحد من إمكانية الحصول عليها في البلدان ذات الدخل المنخفض والمتوسط حيث قد تكون تغطية التأمين الصحي غير كافية.

- علاوة على ذلك، وعلى الرغم من التطورات العلاجية، غالباً ما ترتبط علاجات سرطان الدم بآثار جانبية خطيرة مثل تثبيط المناعة، والعدوى، وفقر الدم، وتسمم الأعضاء. ويمكن أن تؤثر هذه الآثار الجانبية على التزام المريض بالعلاج وعلى النتائج الإجمالية للعلاج.

- كما أن التحديات التنظيمية وطول مدة التجارب السريرية تؤخر طرح العلاجات الجديدة في السوق، مما يزيد من تكاليف التطوير لشركات الأدوية.

- سيكون التصدي لهذه التحديات من خلال استراتيجيات تصنيع فعالة من حيث التكلفة، ودعم موسع لسداد التكاليف، وبرامج مساعدة المرضى، وتطوير أساليب علاجية أكثر أمانًا، أمرًا بالغ الأهمية لضمان النمو المستدام في سوق علاجات سرطان الدم.

نطاق سوق علاجات سرطان الدم

يتم تقسيم السوق على أساس العلاج، ونوع سرطان الدم، ونوع الجزيء، والجنس، وطريقة الإعطاء، والمستخدمين النهائيين، وقناة التوزيع.

- حسب العلاج

استنادًا إلى نوع العلاج، يُقسّم سوق علاجات سرطان الدم العالمي إلى العلاج الكيميائي، والعلاج الموجّه، وأنواع أخرى. استحوذ العلاج الموجّه على الحصة الأكبر من إيرادات السوق بنسبة 48.7% في عام 2025، مدفوعًا بالتوجه المتزايد نحو الطب الدقيق وتحسينات السلامة مقارنةً بالعلاج الكيميائي التقليدي. تعمل الأدوية الموجّهة على تثبيط المسارات الجزيئية المسؤولة عن تطور سرطان الدم، مما يُحسّن نتائج العلاج. يُعزّز تزايد الموافقات على مثبطات التيروزين كيناز والأجسام المضادة وحيدة النسيلة من اعتماد هذه العلاجات. كما يدعم ارتفاع معدل انتشار سرطانات الدم المزمنة الطلب عليها. يُفضّل الأطباء بشكل متزايد الأنظمة العلاجية الموجّهة نظرًا لانخفاض سميتها الجهازية. تُسرّع خطوط التجارب السريرية القوية من وتيرة الابتكار. يُحسّن نظام التأمين الصحي المُناسب للأدوية الجديدة لعلاج الأورام في الأسواق المتقدمة من إمكانية الوصول إليها. يُساهم تزايد الوعي بالعلاج الشخصي للسرطان في استدامة النمو. يُحسّن توسيع نطاق التشخيصات المصاحبة من دقة اختيار المرضى. يُعزّز تزايد الإنفاق على الرعاية الصحية في الاقتصادات الناشئة من الإقبال على هذه العلاجات. تُعزّز الاستثمارات المستمرة في البحث والتطوير من قِبل شركات الأدوية من هيمنتها. وقد ساهمت هذه العوامل مجتمعة في تمكين العلاج الموجه من الريادة في عام 2025.

من المتوقع أن يشهد قطاع العلاج الكيميائي أسرع نمو بمعدل نمو سنوي مركب قدره 9.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بدوره المستمر كعلاج أساسي في علاج سرطان الدم الحاد. وتدعم الأنظمة العلاجية المركبة التي تجمع بين العلاج الكيميائي والعلاج المناعي هذا التوسع. كما أن ارتفاع معدلات تشخيص سرطان الدم الليمفاوي الحاد وسرطان الدم النخاعي الحاد يُسرّع من استخدام العلاج. وتُسهم فعاليته من حيث التكلفة، مقارنةً بالعلاجات البيولوجية الأحدث، في استمرار اعتماده في المناطق النامية. ويُعزز توسيع البنية التحتية للأورام عالميًا إمكانية الوصول إلى العلاج. كما تُسهم برامج علاج السرطان الحكومية المتنامية في توفير العلاج بأسعار معقولة. وتُقلل التطورات في الرعاية الداعمة من الآثار الجانبية، مما يُحسّن من الالتزام بالعلاج. ويُعزز ارتفاع حالات سرطان الدم لدى الأطفال الطلب على العلاج الكيميائي. ولا تزال الإرشادات السريرية تُوصي بالعلاج الكيميائي كخط علاج أول في العديد من الحالات. كما يُعزز توسيع وحدات الأورام في المستشفيات من عمليات الشراء. ويُسهم تزايد توافر الأدوية الجنيسة في تعزيز اختراق السوق. وتُؤكد هذه العوامل مجتمعةً على مكانة العلاج الكيميائي كقطاع نامٍ بثبات خلال فترة التوقعات.

- سرطان الدم

استنادًا إلى نوع سرطان الدم، يُقسّم السوق إلى سرطان الدم الليمفاوي الحاد (ALL)، وسرطان الدم النخاعي الحاد (AML)، وسرطان الدم الليمفاوي المزمن (CLL)، وسرطان الدم النخاعي المزمن (CML)، وأنواع أخرى. استحوذ سرطان الدم الليمفاوي المزمن (CLL) على الحصة الأكبر من الإيرادات بنسبة 29.8% في عام 2025، نظرًا لانتشاره الواسع بين كبار السن. يُساهم ارتفاع متوسط العمر المتوقع بشكل كبير في زيادة حالات الإصابة بسرطان الدم الليمفاوي المزمن. يُحسّن توفر العديد من العلاجات الموجهة إدارة المرض على المدى الطويل. تُعزز سياسات السداد المواتية وصول المرضى إلى العلاج. يدعم الوعي المتزايد والتشخيص المبكر ارتفاع معدلات العلاج. يدعم النشاط القوي في مجال التجارب السريرية الابتكار. تُعزز الأنظمة العلاجية المركبة الفعالية العلاجية. يُساهم توسع مراكز الأورام المتخصصة في دعم الطلب. تُطيل معدلات بقاء المرضى على قيد الحياة مدة العلاج. يُحسّن الإقبال المتزايد على العلاجات الموجهة الفموية الالتزام بالعلاج. يُساهم الرصد المستمر والعلاج الداعم في تدفقات الإيرادات المتكررة. هذه العوامل مكنت سرطان الدم الليمفاوي المزمن من السيطرة في عام 2025.

من المتوقع أن يشهد قطاع ابيضاض الدم النخاعي الحاد (AML) أسرع نمو بمعدل نمو سنوي مركب قدره 10.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الأبحاث في مجال العلاجات المناعية والاستهدافية الحديثة. كما أن ارتفاع معدلات الإصابة بين المرضى كبار السن يُسرّع الطلب على العلاج. وتُحسّن التطورات في التحليل الجيني من تصنيف المخاطر واختيار العلاج. ويُعزز تزايد عدد الموافقات من إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) للأدوية المُخصصة لعلاج ابيضاض الدم النخاعي الحاد من خط إنتاج الأدوية. ويدعم توسيع برامج زراعة نخاع العظم النمو العلاجي العام. كما يُعزز زيادة التمويل الحكومي لأنواع السرطان النادرة والعدوانية النشاط البحثي. ويُحسّن تحسين الرعاية الداعمة من معدلات بقاء المرضى على قيد الحياة. ويُسرّع ارتفاع الوعي بالتدخل المبكر من التشخيص. ويدعم التعاون القوي بين شركات التكنولوجيا الحيوية ومعاهد البحوث الابتكار. كما تُوسّع زيادة المشاركة في التجارب السريرية من خيارات العلاج. وتجعل هذه العوامل مجتمعةً من ابيضاض الدم النخاعي الحاد أسرع قطاعات سرطان الدم نموًا.

- حسب نوع الجزيء

استنادًا إلى نوع الجزيء، ينقسم السوق إلى جزيئات صغيرة وأدوية بيولوجية. هيمنت فئة الجزيئات الصغيرة بحصة إيرادات بلغت 56.2% في عام 2025، مدفوعةً بالاستخدام الواسع النطاق لمثبطات التيروزين كيناز والعلاجات الفموية الموجهة. تتميز هذه الأدوية بسهولة تناولها والتزام المرضى بها. كما أن المنافسة القوية من الأدوية الجنيسة تُحسّن من القدرة على تحمل التكاليف وسهولة الوصول إليها. وتدعم الفعالية السريرية الراسخة استمرار تفضيل الأطباء لها. وتضمن متطلبات العلاج طويل الأمد استقرار الإيرادات. ويُعزز الامتصاص السريع والنشاط الجهازي النتائج العلاجية. كما يُعزز توسيع نماذج علاج الأورام الفموية من الإقبال عليها. وتدعم زيادة الطاقة الإنتاجية استقرار الإمدادات. وتُعزز المؤشرات الواسعة النطاق عبر أنواع سرطان الدم من اختراق السوق. ويُحافظ الابتكار المستمر في مثبطات الجيل التالي على النمو. وتُعزز الموافقات التنظيمية المواتية من الهيمنة. وقد ضمنت هذه العوامل مجتمعةً الريادة في عام 2025.

من المتوقع أن يشهد قطاع المنتجات البيولوجية أسرع نمو بمعدل نمو سنوي مركب قدره 11.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام الأجسام المضادة وحيدة النسيلة وعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T). كما يُعزز التركيز المتزايد على العلاج المناعي توسع السوق، وتُسرّع زيادة التخصص وتحسين معدلات البقاء على قيد الحياة من وتيرة استخدام هذه المنتجات. ويدعم توسيع مرافق تصنيع العلاج الخلوي المتقدم العرض، بينما تُعزز الموافقات التنظيمية المتزايدة للمنتجات البيولوجية المبتكرة تسويقها. كما تُعزز ثقة الأطباء المتزايدة في الأنظمة العلاجية القائمة على المنتجات البيولوجية من استخدامها. ويُعزز ارتفاع الاستثمار في أبحاث المنتجات البيولوجية لعلاج الأورام تطوير خطوط الإنتاج. ويدعم توسع العلاجات المركبة التي تُدمج المنتجات البيولوجية الطلب، كما تُحسّن معدلات الشفاء المرتفعة من اعتماد العلاج، ويُساهم ازدياد الإنفاق على الرعاية الصحية عالميًا في دفع النمو. كل هذه العوامل مجتمعة تجعل المنتجات البيولوجية أسرع قطاعات الجزيئات نموًا.

- حسب الجنس

استنادًا إلى الجنس، يُقسّم السوق إلى فئتين: الذكور والإناث. استحوذت فئة الذكور على الحصة الأكبر من إيرادات السوق بنسبة 54.1% في عام 2025، ويعزى ذلك إلى ارتفاع معدلات الإصابة بسرطان الدم بين الرجال على مستوى العالم. تشير البيانات الوبائية إلى انتشار أكبر لأنواع معينة من سرطان الدم لدى الذكور. تساهم حملات التوعية المتزايدة في الكشف المبكر لدى الفئات الأكثر عرضة للخطر. كما تدعم البنية التحتية القوية للإدارة السريرية إمكانية الوصول إلى العلاج. ويساهم توسيع خدمات الأورام في تحسين نتائج المرضى. كما أن زيادة التغطية التأمينية الصحية تعزز القدرة على تحمل تكاليف العلاج. ويعزز الإقبال المتزايد على العلاجات الموجهة والمناعية مساهمة هذه الفئة. وتدعم مبادرات الفحص المستمر التشخيص المبكر. وتؤدي زيادة معدلات البقاء على قيد الحياة إلى إطالة مدة العلاج. كما يعزز توسيع مراكز علاج السرطان المتخصصة الإقبال على العلاج. وقد ساهمت هذه العوامل مجتمعة في هيمنة فئة الذكور في عام 2025.

من المتوقع أن يشهد قطاع النساء أسرع نمو بمعدل نمو سنوي مركب قدره 9.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتحسن معدلات التشخيص وسهولة الوصول إلى خدمات علاج الأورام. كما أن ازدياد الوعي بالأورام الدموية الخبيثة يُسرّع من الإقبال على فحوصات الكشف المبكر. وتُسهم البنية التحتية المتنامية للرعاية الصحية في الأسواق الناشئة في دعم وصول النساء إلى هذه الخدمات. وتُعزز برامج التوعية بالسرطان التي تقودها الحكومات الكشف المبكر. كما يُحسّن توسع التغطية التأمينية من القدرة على تحمل التكاليف. ويُساهم توسيع نطاق استشارات الأورام عن بُعد في تحسين الوصول إلى الخدمات. كما أن تحسن معدلات البقاء على قيد الحياة يزيد من الالتزام بالعلاج على المدى الطويل. ويُعزز ازدياد مشاركة المريضات في التجارب السريرية من الابتكار. كل هذه العوامل تُهيئ قطاع النساء لنمو مطرد خلال الفترة المتوقعة.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى ثلاثة قطاعات: العلاج الفموي، والعلاج بالحقن، وأنواع أخرى. هيمن قطاع العلاج الفموي بحصة بلغت 51.6% في عام 2025، مدفوعًا بتزايد الإقبال على العلاجات الفموية الموجهة وتحسين راحة المرضى. تُقلل العلاجات الفموية من زيارات المستشفى، مما يُحسّن فعالية التكلفة والتزام المرضى بالعلاج. تدعم نماذج الإعطاء المنزلي الالتزام بالعلاج وتُخفف العبء على الرعاية الصحية. يُوسّع خط الإنتاج القوي لمثبطات الكيناز الفموية خيارات العلاج المتاحة. تُفضّل التركيبات الفموية لعلاج سرطان الدم المزمن نظرًا لسهولة استخدامها على المدى الطويل. تُعزز الصيدليات المتخصصة كفاءة التوزيع ووصول المرضى إلى العلاج. تُعزز الأدلة السريرية القوية التي تدعم الأنظمة العلاجية الفموية ثقة الأطباء. تُغطي سياسات السداد بشكل متزايد علاجات الأورام الفموية. يُسرّع تفضيل المرضى للعلاجات غير الجراحية من اعتمادها. تُشجع برامج التوعية المتزايدة على البدء المبكر بالعلاج الفموي. يُعزز الابتكار المستمر في تطوير الأدوية الفموية ريادة السوق. تدعم أدوات الالتزام الرقمية وتطبيقات الصحة المتنقلة إدارة العلاج. ضمنت هذه العوامل مجتمعةً هيمنة الإعطاء الفموي في عام 2025.

من المتوقع أن يشهد قطاع العلاج بالحقن أسرع نمو بمعدل نمو سنوي مركب قدره 10.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام العلاجات البيولوجية القابلة للحقن وعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T). يُفضل العلاج بالحقن في حالات العلاجات المناعية عالية الفعالية والموجهة التي تتطلب إشرافًا طبيًا في المستشفى. ويضمن توسيع مراكز علاج الأورام بالحقن سهولة الوصول إلى هذه العلاجات. كما أن زيادة الموافقات على الأجسام المضادة وحيدة النسيلة والعلاجات البيولوجية تُسرّع من انتشارها في السوق. وتُعزز أجهزة الحقن المتطورة سلامة العلاج ودقته. ويُحسّن نمو برامج الرعاية الداعمة من قدرة المرضى على تحمل العلاج والالتزام به. وتستثمر المستشفيات والعيادات المتخصصة في البنية التحتية للعلاج بالحقن. وتُساهم الأنظمة العلاجية المركبة التي تتضمن عوامل الحقن في زيادة الطلب. ويدعم توسيع التجارب السريرية للعلاجات القابلة للحقن الابتكار. وتتحسن نتائج المرضى ومعدلات الشفاء مع تحسين إدارة العلاج بالحقن. ويتيح دمج التطبيب عن بُعد مراقبة العلاجات القائمة على الحقن. كما أن تزايد الوعي بين أطباء الأورام يُعزز تفضيل هذا النوع من العلاج. تساهم هذه العوامل مجتمعة في جعل الإدارة عن طريق الحقن الوريدي القطاع الأسرع نمواً.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى المستشفيات، والرعاية المنزلية، والعيادات المتخصصة، وقطاعات أخرى. هيمنت المستشفيات على السوق بحصة إيرادات بلغت 47.3% في عام 2025، وذلك بفضل توفر بنية تحتية شاملة لعلاج الأورام وأقسام متخصصة في أمراض الدم. يُسهم ارتفاع معدلات دخول المرضى المصابين بسرطان الدم الحاد والمزمن في استمرار الطلب على العلاج. تمتلك المستشفيات مرافق تشخيصية وزراعية متطورة تدعم العلاجات المعقدة. تُسهّل هياكل السداد المواتية الحصول على العلاجات عالية التكلفة. يضمن أخصائيو الرعاية الصحية المهرة الإدارة الآمنة للعلاج الكيميائي والعلاج الموجه والعلاجات البيولوجية. تحافظ المستشفيات على برامج التزام طويلة الأمد بالعلاج. تُعزز أحجام العلاج الكبيرة توليد الإيرادات. تُحسّن أنظمة السجلات الطبية الإلكترونية المتقدمة تتبع العلاج. تعمل المستشفيات كمواقع رئيسية للتجارب السريرية وبرامج الوصول المبكر. تُعزز الشراكات الاستراتيجية مع شركات الأدوية توافر الأدوية. يدعم الاستثمار المستمر في أقسام الأورام توسيع القدرات. ضمنت هذه العوامل مجتمعةً للمستشفيات مكانتها كقطاع المستخدم النهائي المهيمن في عام 2025.

من المتوقع أن يشهد قطاع العيادات المتخصصة أسرع نمو بمعدل نمو سنوي مركب قدره 9.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على مراكز رعاية الأورام المتخصصة التي تقدم أساليب علاجية شخصية. توفر هذه العيادات علاجات متخصصة للمرضى الخارجيين، تشمل العلاج الكيميائي، والعلاج المناعي، وعلاج الخلايا التائية المعدلة وراثيًا (CAR-T). يدعم توسع شبكات الأورام الخاصة وصول المرضى إلى العلاجات المتقدمة. تُحسّن برامج الطب الشخصي نتائج العلاج. كما يشجع الوعي المتزايد بالأورام الدموية الخبيثة على زيارة العيادات مبكرًا. يُمكّن دمج الطب عن بُعد من مراقبة استجابة المريض للعلاج عن بُعد. يُعزز نمو دعم الحقن الوريدي المنزلي من اعتماد العيادات المتخصصة. يضمن تزايد الاستثمار في البنية التحتية للعيادات تقديم رعاية عالية الجودة. توفر العيادات أوقات انتظار أقصر وخدمات تتمحور حول المريض، مما يزيد من إقبال المرضى عليها. تُحسّن الشراكات مع مختبرات التشخيص من تخطيط العلاج. تُؤهل هذه العوامل مجتمعة العيادات المتخصصة لتكون قطاعًا سريع النمو من المستخدمين النهائيين.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة. استحوذت صيدليات المستشفيات على الحصة الأكبر من الإيرادات بنسبة 52.4% في عام 2025، مدعومةً بارتفاع أعداد المرضى الداخليين لتلقي علاجات سرطان الدم، والرقابة التنظيمية الصارمة على صرف أدوية الأورام. تساهم اتفاقيات الشراء بالجملة في خفض التكاليف وضمان استمرارية الإمداد. توفر صيدليات المستشفيات إدارة سلسلة التبريد ودعم الالتزام بالعلاجات البيولوجية وعلاجات CAR-T. يضمن التوزيع المركزي توفير العلاجات الموجهة عالية التكلفة في الوقت المناسب. يُحسّن التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات من تتبع المخزون وإدارة المرضى. تُعزز الشراكات طويلة الأمد مع شركات الأدوية استقرار الإمداد. يدعم طاقم الصيدلية ذو الخبرة تحضير الأدوية وإعطائها بشكل آمن. تبقى صيدليات المستشفيات نقطة الوصول الرئيسية لعلاجات سرطان الدم المعقدة وعالية الخطورة. تُعزز البرامج التثقيفية للمرضى الالتزام بالعلاج. يدعم التغطية التأمينية القوية لعلاجات المرضى الداخليين هيمنة صيدليات المستشفيات. كما تُساهم المشاركة في التجارب السريرية في زيادة توافر الأدوية في المستشفيات. تعزز هذه العوامل مجتمعة مكانة صيدليات المستشفيات كقناة التوزيع الرئيسية في عام 2025.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو بمعدل نمو سنوي مركب قدره 10.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الرعاية الصحية الرقمية وتفضيل المرضى المتزايد لتوصيل الأدوية المتخصصة إلى منازلهم. توفر المنصات الإلكترونية راحة كبيرة، خاصةً لمرضى سرطان الدم المزمن الذين يحتاجون إلى علاج مستمر. تتيح خدمات الصيدلة عن بُعد الاستشارات والإرشادات عن بُعد. كما يُساهم ازدياد انتشار الإنترنت والتجارة الإلكترونية في توسيع نطاق الوصول إلى المناطق الحضرية وشبه الحضرية. يُقلل التوصيل المنزلي من زيارات المستشفيات، مما يُحسّن راحة المرضى. يُعزز التكامل مع تطبيقات الهاتف المحمول إدارة الوصفات الطبية ومتابعة الالتزام بالعلاج. تُسهّل الصيدليات الإلكترونية الوصول إلى العلاجات الفموية والحقنية. تضمن الشراكات مع مزودي الخدمات اللوجستية توصيلًا آمنًا عبر سلسلة التبريد. تُعزز حملات توعية المرضى ثقتهم في شراء الأدوية عبر الإنترنت. يُسرّع ارتفاع التغطية التأمينية للطلبات الإلكترونية من وتيرة الإقبال عليها. يُعزز التوسع في نماذج التوصيل القائمة على الاشتراك من الاحتفاظ بالعملاء. تُساهم هذه العوامل مجتمعةً في جعل الصيدليات الإلكترونية قناة التوزيع الأسرع نموًا.

تحليل إقليمي لسوق علاجات سرطان الدم

- هيمنت أمريكا الشمالية على سوق علاجات سرطان الدم بحصة إيرادات بلغت 41.3% في عام 2025.

- تتميز ببنية تحتية متطورة لعلاج الأورام، وحضور قوي لشركات الأدوية الرائدة، وارتفاع الإنفاق على الرعاية الصحية، وأطر سداد مواتية.

- التبني السريع للعلاجات المبتكرة مثل CAR-T ومثبطات الكيناز من الجيل التالي

نظرة عامة على سوق علاجات سرطان الدم في الولايات المتحدة:

استحوذ سوق علاجات سرطان الدم في الولايات المتحدة على غالبية إيرادات أمريكا الشمالية في عام 2025، مدفوعًا بارتفاع معدل انتشار سرطان الدم، وزيادة وعي المرضى، وقوة التمويل المخصص للرعاية الصحية. ويساهم التبني السريع لعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T)، ومثبطات التيروزين كيناز، وغيرها من العلاجات الموجهة، بشكل كبير في توسع السوق. بالإضافة إلى ذلك، تُتيح برامج البحث والتطوير القوية، والتجارب السريرية الجارية، والتغطية التأمينية المواتية، الوصول بشكل أسرع إلى العلاجات المتقدمة في المستشفيات ومراكز الأورام المتخصصة ومؤسسات البحث.

نظرة عامة على سوق علاجات سرطان الدم في أوروبا:

من المتوقع أن يشهد سوق علاجات سرطان الدم في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات الإصابة بسرطان الدم، ودعم الحكومات لأبحاث الأورام، وتزايد الإقبال على العلاجات الدقيقة. وتشهد دول مثل ألمانيا وفرنسا وإيطاليا نموًا كبيرًا بفضل أنظمة الرعاية الصحية المتطورة، وتزايد أنشطة التجارب السريرية، والبنية التحتية الصيدلانية الراسخة التي تدعم طرح أدوية جديدة لعلاج سرطان الدم.

نظرة عامة على سوق علاجات سرطان الدم في المملكة المتحدة:

من المتوقع أن يشهد سوق علاجات سرطان الدم في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا باعتماد علاجات الجيل الجديد، وزيادة الاستثمارات في الرعاية الصحية العامة والخاصة، وشبكة الأبحاث السريرية المتطورة في البلاد. ومن المتوقع أن يُسهم الطلب المتزايد على أساليب العلاج الشخصية وتحسين الوصول إلى العلاجات الموجهة في استدامة النمو في كل من المستشفيات العامة ومراكز الأورام الخاصة.

نظرة عامة على سوق علاجات سرطان الدم في ألمانيا:

من المتوقع أن يشهد سوق علاجات سرطان الدم في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، وذلك بفضل البنية التحتية المتطورة للرعاية الصحية، والدعم الحكومي القوي للابتكار في مجال الأورام، وزيادة وعي المرضى. كما أن وجود شركات الأدوية الرائدة ومشاركتها الفعّالة في التجارب السريرية لعلاجات الخلايا التائية المعدلة وراثيًا (CAR-T) ومثبطات الكيناز يُسهم في تسريع نمو السوق في البلاد.

نظرة عامة على سوق علاجات سرطان الدم في منطقة آسيا والمحيط الهادئ:

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع أسواق علاجات سرطان الدم نموًا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب. ويعزى هذا النمو إلى ارتفاع معدلات الإصابة بسرطان الدم، وتوسع البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية، وتحسن فرص الحصول على العلاجات المبتكرة في دول مثل الصين واليابان والهند وكوريا الجنوبية. كما يدعم قطاعا الأدوية الحيوية والبحوث التعاقدية الناشئان في المنطقة سرعة طرح خيارات علاجية جديدة.

نظرة عامة على سوق علاجات سرطان الدم في اليابان:

يشهد سوق علاجات سرطان الدم في اليابان نموًا متسارعًا بفضل معايير الرعاية الصحية العالية، ومرافق البحث الطبي المتقدمة، والتركيز القوي على الطب الدقيق. ويُسهم التوسع في استخدام علاجات الخلايا التائية المعدلة وراثيًا (CAR-T) والأدوية الموجهة، إلى جانب مبادرات الحكومة لتحسين رعاية مرضى الأورام، في دفع عجلة النمو في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق علاجات سرطان الدم في الصين:

استحوذ سوق علاجات سرطان الدم في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتوسع البنية التحتية لعلاج الأورام، وارتفاع عدد المرضى، وتزايد حالات الإصابة بسرطان الدم، والدعم الحكومي القوي للعلاجات المبتكرة. وتُعدّ زيادة أنشطة البحوث السريرية، وتزايد الإقبال على العلاجات الموجهة، وتحسين إمكانية الوصول إلى الرعاية الصحية، من العوامل الرئيسية التي تدفع نمو السوق في الصين.

حصة سوق علاجات سرطان الدم

تتصدر شركات راسخة صناعة علاجات سرطان الدم، بما في ذلك:

- نوفارتيس (سويسرا)

- بريستول-مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة أبفي (الولايات المتحدة)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- شركة جلعاد للعلوم (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- روش (سويسرا)

- أمجن (الولايات المتحدة)

- شركة تاكيدا للأدوية (اليابان)

- أسترازينيكا (المملكة المتحدة)

- سانوفي (فرنسا)

- باير (ألمانيا)

- شركة جاز للأدوية (أيرلندا)

- بيجين (الصين)

- شركة صن للأدوية (الهند)

- شركة أوتسوكا للأدوية (اليابان)

- دايتشي سانكيو (اليابان)

- شركة إنسيت (الولايات المتحدة الأمريكية)

- أستيلاس فارما (اليابان)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

آخر التطورات في سوق علاجات سرطان الدم العالمي

- في أغسطس 2023، منحت إدارة الغذاء والدواء الأمريكية الموافقة على المرحلة الثالثة من التجارب السريرية لعقار ليسافتوكلاكس، وهو مثبط انتقائي لبروتين BCL-2، لعلاج سرطان الدم الليمفاوي المزمن (CLL) وسرطان الغدد الليمفاوية الليمفاوية الصغيرة (SLL) في حالات الانتكاس أو المقاومة للعلاج، مما يشير إلى التقدم المحرز في العلاجات الفموية الموجهة لأورام الخلايا البائية الخبيثة

- في مايو 2023، حصل دواء إيفوسيدينيب (الاسم التجاري تيبسوفو) المُستهدف لعلاج سرطان الدم على موافقة الاتحاد الأوروبي لعلاج بعض مرضى سرطان الدم النخاعي الحاد (AML) الذين يعانون من طفرة IDH1، مما يوفر خيارًا علاجيًا دقيقًا لحالات سرطان الدم الخاصة بهذه الطفرة.

- في نوفمبر 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء أوبيكابتاجين أوتوليوسيل (أوكاتزيل)، وهو علاج مناعي بالخلايا التائية المعدلة وراثيًا والموجهة ضد CD19 للبالغين المصابين بابيضاض الدم الليمفاوي الحاد من الخلايا البائية السلفية الناكس أو المقاوم للعلاج (r/r ALL)، مما يمثل تقدمًا كبيرًا في العلاجات الخلوية الشخصية لسرطان الدم العدواني

- في أبريل 2025، منحت وكالة تنظيم الأدوية ومنتجات الرعاية الصحية في المملكة المتحدة (MHRA) ترخيصًا تسويقيًا مشروطًا لعقار أوبيكابتاجين أوتوليوسيل (أوكاتزيل) لعلاج المرضى البالغين المصابين بسرطان الدم الليمفاوي الحاد من النوع ب المتكرر أو المقاوم للعلاج، مما يمهد الطريق لاعتماده سريريًا على نطاق أوسع في أوروبا.

- في يوليو 2025، وافقت المفوضية الأوروبية على دواء أوبيكابتاجين أوتوليوسيل (أوكاتزيل) للمرضى البالغين الذين تبلغ أعمارهم 26 عامًا فأكثر والذين يعانون من سرطان الدم الليمفاوي الحاد من الخلايا البائية السلفية الناكس أو المقاوم للعلاج في جميع أنحاء الاتحاد الأوروبي، مما يمثل أحد أوائل علاجات الخلايا التائية المعدلة وراثيًا (CAR-T) المرخصة لعلاج سرطان الدم الليمفاوي الحاد لدى البالغين في أوروبا

- في نوفمبر 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء كومزيفتي (زيفتومينيب)، وهو مثبط مينين يُؤخذ عن طريق الفم مرة واحدة يوميًا للبالغين المصابين بابيضاض الدم النخاعي الحاد المتكرر أو المقاوم للعلاج مع طفرة NPM1، مما يوسع خيارات العلاج الموجه عن طريق الفم لأنواع فرعية صعبة من ابيضاض الدم النخاعي الحاد

- في يناير 2025، حصل دواء LYT-200، وهو دواء تجريبي لعلاج سرطان الدم يستهدف سرطان الدم النخاعي الحاد، على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية، بهدف تسريع تطويره ومراجعته نظرًا للحاجة الماسة غير الملباة في علاج سرطان الدم النخاعي الحاد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.