Global Liability Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

290.45 Billion

USD

462.93 Billion

2024

2032

USD

290.45 Billion

USD

462.93 Billion

2024

2032

| 2025 –2032 | |

| USD 290.45 Billion | |

| USD 462.93 Billion | |

| % | |

|

السوق العالمية لسوق التأمين ضد المسؤولية العالمية، حسب النوع (التأمين ضد المسؤولية العامة، والتأمين ضد المسؤولية المهنية، والتأمين ضد المسؤولية المهنية، والتأمين ضد المسؤولية، والتأمين ضد المسؤولية، والتأمين على المسؤولية، والتأمين على المسؤولية، والتأمين على المسؤولية، والتأمين على البساط)، والتطبيق (التجارة، والصناعة، والسكن)، وقطاع المستعمل النهائي (الشركات، والمؤسسات الصغيرة والمتوسطة، والمنظمات التي تعمل لحسابها الخاص، والمنظمات غير الربحية، والكيانات الحكومية)، وقناة التوزيع (المبيعات، والسماسرة، والمنبر الإلكتروني، ووكلاء التأمين، والبانكاسسورون)، ومصطلح السياسة العامة (الأجل القصير والمتوسط والطويل والأجل الطويل والأجل المتوسط والأجل الطويل) - الاتجاهات الصناعية والتوقعات حتى 2032

سوق التأمين ضد المسؤولية

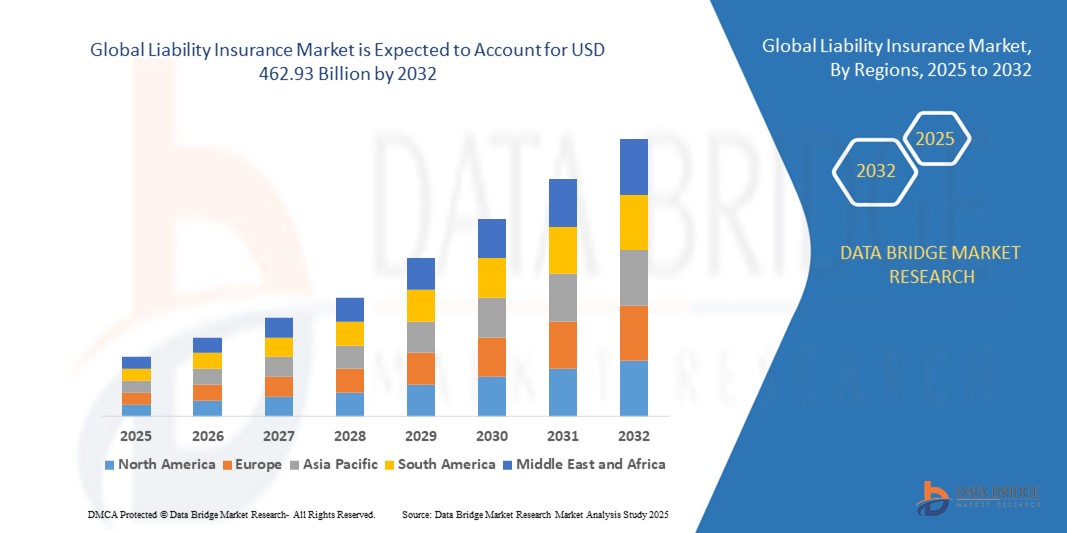

- قُدِّر حجم سوق التأمين العالمي ضد المسؤولية قبل الغير بقيمة291.45 بليون دولار في عام 2024ومن المتوقع أن يتم ذلك(أ) 662.93 46 مليار, ما(أ) النسبة المئويةخلال الفترة التي

- ويغذي نمو السوق إلى حد كبير زيادة الوعي بالحماية المالية من المطالبات القانونية، وزيادة المخاطر التجارية الناجمة عن العولمة، والزيادة المفاجئة في الدعاوى القضائية عبر الصناعات

- :: دعم توسيع الأسواق أيضاً من خلال التأمين ضد المسؤولية قبل الغير في عدة قطاعات

سوق

- تشهد سوق التأمين على المسؤولية تجاه المسؤولية المالية نمواً قوياً بسبب زيادة مساءلة الشركات، وزيادة الأخطاء والإغفالات المهنية، وارتفاع تواتر الهجمات الإلكترونية التي تتطلب تغطية

- :: تبرز المؤسسات الصغيرة والمتوسطة الحجم بوصفها قطاعاً رئيسياً من قطاعات النمو، حيث أنها تعترف بصورة متزايدة بأهمية التأمين ضد المسؤولية تجاه الغير في الوقاية من المخاطر غير المتوقعة

- هيمنت أمريكا الشمالية على سوق التأمين ضد المسؤولية قبل الغير بأكبر حصة من الإيرادات قدرها 38.5 في المائة في عام 2024، مدفوعا بارتفاع تكاليف التقاضي، وولايات تنظيمية صارمة، ووعي قوي بين الشركات فيما يتعلق بإدارة المخاطر

- ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في العالم.تكاليف التأمين:: بسبب الاقتصادات الآخذة في التوسع، وتزايد الطلب على التغطية المهنية والتغطية المتعلقة بالمسؤولية عن المسؤولية في الفضاء الإلكتروني، وتنامي التكامل بين برامج التأمين الرقمي

- وكان الجزء المتعلق بالتأمين العام ضد المسؤولية أكبر حصة من إيرادات السوق في عام 2024، مدعوماً بتغطية واسعة النطاق لمطالبات التعويض عن الإصابات البدنية، والأضرار في الممتلكات، والإصابات الشخصية.

التقرير المتعلق بهذا التقرير

| الصفات الأولى | مخاطر التأمين الرئيسية |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما | • الطلب المتزايد على التأمين ضد مخاطر الإنترنت |

| جاري | وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

سوق التأمين ضد المسؤولية

تزايد اعتماد المنهاجات الرقمية والحلول التقنية الاستئمانية

• يؤدي الإدماج المتزايد للتكنولوجيات الرقمية في صناعة التأمين إلى إعادة تشكيل عروض التأمين ضد المسؤولية قبل الغير من خلال تمكين إصدار السياسات بشكل أسرع وتقييم المخاطر وتجهيز المطالبات.

• الزيادة المفاجئة في المشاريع الناشئة في شركة InSururTETEC وشركـة InSurTETTEH وشركـة AI-Power Enterprower تساعد شركات التأمين على تكييف تغطية المسؤولية تجاه الغير حسب الطلب استنادا إلى بيانات المخاطر الخاصة بكل صناعة على حدة - يؤدي التشغيل الآلي في الكشف عن الغش والتحليل التنبؤي إلى زيادة دعم الكفاءة التشغيلية وتحسين إدارة المخاطر

• منصات السحاب والتطبيقات المحمولة تجعل التأمين على المسؤولية تجاه المسؤولية أيسر منالاً بالنسبة إلى المشاريع الصغيرة والمتوسطة الحجم والأفراد، مما يقلل من الحواجز التي تعترض الدخول إلى الأسواق، وهذا الوصول إلى التكنولوجيا الرقمية يكفل توسيع نطاق تغلغل السياسات عبر الأسواق الناشئة حيث تكون قنوات التوزيع التقليدية محدودة.

• وعلى سبيل المثال، في عام 2023، أقامت شركات التأمين المتعددة في الولايات المتحدة وأوروبا شراكة مع شركات InsurTeech من أجل الأخذ بسياسات المسؤولية القائمة على مبادرة العفو الدولية، مما ساعد على خفض عدد مرات تسوية المطالبات بنحو 30 في المائة تقريبا.

• في حين تعمل عملية رقمنة البيانات على التعجيل بالابتكار في مجال التأمين ضد المسؤولية، فإن النمو الطويل الأجل يعتمد على الحفاظ على أمن الفضاء الحاسوبي، وضمان الامتثال للأنظمة، وتعزيز ثقة العملاء في المنصات الرقمية. ويتعين على شركات التأمين أن تواصل الاستثمار في إيجاد حلول آمنة وقابلة للقياس للاستفادة من هذه الفرصة بالكامل.

سوق التأمين ضد المسؤولية

سائق

المخاطر الناشئة على الأعمال التجارية والولايات التنظيمية

• إن الزيادة العالمية في مخاطر الأعمال التجارية، بما في ذلك الدعاوى القضائية، والهجمات الإلكترونية، والأخطاء المهنية، تجعل من تأمين المسؤولية عن المسؤولية أمرا أساسيا للشركات وللمشاريع الصغيرة والمتوسطة الحجم على حد سواء.

• زيادة الوعي بين أوساط الأعمال التجارية بشأن التعرض المالي بسبب التقاضي ومطالبات الأطراف الثالثة هي التي تدفع الطلب المطرد.

• تدعم مبادرات القطاعين العام والخاص توسيع نطاق التأمين ضد المسؤولية من خلال الإعانات وبرامج التوعية والحوافز السياساتية، وقد عزز ذلك من الاعتماد على صعيد الاقتصادات المتقدمة النمو والنامية على السواء.

• على سبيل المثال، في عام 2022، وسع الاتحاد الأوروبي نطاق متطلبات الامتثال للتأمين المهني ضد التعويض في الخدمات المالية، مما زاد الطلب على سياسات المسؤولية في الدول الأعضاء المتعددة

• في حين أن الدعم التنظيمي وارتفاع المخاطر يدفعان بتوسع الأسواق، يجب على شركات التأمين أن تكفل أيضا القدرة على تحمل التكلفة، وتصميم السياسات المبتكرة، وتحسين أدوات تقييم المخاطر للحفاظ على زخم النمو الطويل الأجل

التعرّض/التحديي

التكاليف المرتفعة للدبلوميوم والتوعية المحدودة في الأسواق الناشئة

• لا تزال التكلفة المرتفعة نسبياً لأقساط التأمين ضد المسؤولية قبل الغير تشكل حاجزاً كبيراً، لا سيما بالنسبة للمؤسسات الصغيرة والشركات الناشئة ذات الميزانيات المحدودة.

• انعدام الوعي في أوساط الأعمال التجارية في المناطق الريفية وشبه الحضرية بشأن أهمية تغطية المسؤولية القانونية، مما يزيد من الحد من النفاذ، وكثيرا ما تؤدي هذه الفجوة المعرفية إلى نقص التأمين، مما يجعل الأعمال التجارية عرضة للخسائر المالية.

كما أن محدودية وجود شركات التأمين والوكلاء المتخصصة في هذه المناطق يؤدي إلى تباطؤ نمو الأسواق، حيث تعتمد الأعمال التجارية التجارية على منتجات التأمين التقليدية التي قد لا تغطي مخاطر المسؤولية تغطية كافية.

• على سبيل المثال، في عام 2023، أشارت تقارير من جنوب شرق آسيا إلى أن أكثر من 60 في المائة من المشاريع الصغيرة والمتوسطة الحجم لديها تغطية تبعية ضئيلة أو معدومة بسبب ارتفاع تكاليف الأقساط والافتقار إلى منتجات مصممة خصيصاً ومناسبة لحجم عملياتها

• في حين أن ابتكار المنتجات والمناهج الرقمية يتصدىان تدريجيا لهذه التحديات، فإن كفالة القدرة على تحمل التكلفة، وحملات التوعية الموجهة، ونماذج التوزيع المحلية، لا تزال حاسمة الأهمية لإطلاق الإمكانات غير المستغلة في الأسواق الناشئة

سوق التأمين ضد

وتقسم السوق على أساس النوع، والتطبيق، وقطاع المستعمل النهائي، وقناة التوزيع، ومصطلح السياسة العامة.

- نوع

وعلى أساس النوع، تُقسم سوق التأمين ضد المسؤولية إلى التأمين العام ضد المسؤولية، والتأمين ضد المسؤولية المهنية، والتأمين ضد المسؤولية تجاه الغير، والتأمين على المسؤولية على المسؤولية على الإنترنت.() ويحتل الجزء المتعلق بالتأمين العام ضد المسؤولية أكبر حصة من إيرادات السوق في عام 2024، مدعوماً بتغطية واسعة النطاق لمطالبات الضرر البدني، والضرر في الممتلكات، ومطالبات الإصابة الشخصية.() ومدى انطباقه الواسع على مختلف الصناعات يجعل منه أساساً لحماية المسؤولية التجارية.

ومن المتوقع أن يشهد قطاع التأمين على المسؤولية الإلكترونية أسرع معدلات النمو من عام 2025 إلى عام 2032، وذلك بسبب الزيادة المفاجئة في الهجمات الإلكترونية، وخرق البيانات، وتنامي متطلبات الامتثال التنظيمي للأمن الرقمي. والواقع أن زيادة التحول الرقمي عبر المؤسسات التجارية تعمل على تغذية الطلب على سياسات المسؤولية عن المسؤولية الإلكترونية التي توفر الحماية من الخسائر المالية الناجمة عن المخاطر السيبرانية.

- ألف -

وعلى أساس الطلب، تُقسم السوق إلى سوق تجارية وصناعية وإسكانية، ويهيمن القطاع التجاري على السوق في عام 2024، حيث تواجه الأعمال التجارية تعرضا مستمرا لمطالبات أطراف ثالثة ودعاوى قضائية، مما يجعل تغطية المسؤولية شرطا تشغيليا حاسما.

ومن المتوقع أن يشهد الجزء السكني أسرع معدل نمو من عام 2025 إلى عام 2032، مدعوما بزيادة وعي ملاك المنازل بتغطية المسؤولية الشخصية وزيادة اعتماد سياسات جامعة للمسؤولية للحماية من المطالبات القانونية غير المتوقعة.

- حسب قطاع الاستخدام النهائي

واستناداً إلى قطاع المستعمل النهائي، تصنف السوق إلى شركات، ومؤسسات صغيرة ومتوسطة، ومنظمات تعمل لحسابها الخاص، ومنظمات غير ربحية، وكيانات حكومية، ويستأثر قطاع الشركات بأكبر حصة سوقية في عام 2024، وذلك بسبب التعرض لمخاطر عالية في المؤسسات الكبيرة ومتطلبات التأمين الإلزامي ضد المسؤولية في العديد من الصناعات الخاضعة للتنظيم.

ومن المتوقع أن يشهد قطاع المؤسسات الصغيرة والمتوسطة أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعاً بالوعي المتزايد بالمخاطر المالية، وزيادة الدعاوى القضائية، وعروض التأمين المصممة خصيصاً للمشاريع الصغيرة والمتوسطة الحجم التي لها هياكل أقساط فعالة من حيث التكلفة.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق التأمين ضد المسؤولية إلى مبيعات مباشرة، وبورصة، ومنصة على الإنترنت، ووكلاء تأمين، وشركاء بنكسارانس. وكان قطاع السماسرة أكبر حصة من عائدات السوق في عام 2024، حيث ظل السماسرة قناة مفضلة لحلول المسؤولية المكيفة حسب الطلب وتوجيهات الخبراء في بيئات المخاطر المعقدة.

ومن المتوقع أن يشهد الجزء المتعلق بالمنبر الإلكتروني أسرع معدل نمو في الفترة من 2025 إلى 2032، بسبب تزايد اعتماد منصات التأمين الرقمي، وإصدار السياسات الفورية، وزيادة اختراق حلول InsurTech التي تعزز إمكانية الوصول إليها وملاءمتها.

- أولاً

واستناداً إلى مصطلح السياسة العامة، تُقسم السوق إلى قطاعات قصيرة الأجل ومتوسطة الأجل وطويلة الأجل، ويستأثر الجزء المتوسط الأجل بأكبر حصة سوقية في عام 2024، إذ يوازن بين القدرة على تحمل التكاليف والتغطية الكافية، مما يجعله الخيار الأكثر اعتماداً بين الأعمال التجارية ذات المستويات المختلفة.

ومن المتوقع أن يشهد الجزء الطويل الأجل أسرع معدل للنمو من عام 2025 إلى عام 2032، حيث تسعى المؤسسات التجارية بشكل متزايد إلى تحقيق الاستقرار الطويل الأجل في التغطية للتخفيف من المخاطر المتكررة وضمان مزايا التكاليف الأعلى على مدى فترات طويلة.

سوق التأمين من المسؤولية

• هيمنت أمريكا الشمالية على سوق التأمين ضد المسؤولية قبل الغير بأكبر حصة من الإيرادات بلغت 38.5 في المائة في عام 2024، ويعزى ذلك إلى ارتفاع تكاليف التقاضي، والولايات التنظيمية الصارمة، والوعي القوي بين الشركات فيما يتعلق بإدارة المخاطر.

• تعتمد الأعمال التجارية في المنطقة اعتمادا كبيرا على التأمين ضد المسؤولية تجاه الغير للتخفيف من حدة التعرض المالي الناشئ عن الدعاوى القضائية، والتجنيد بالمنتجات، والمطالبات المتعلقة بالإهمال المهني.

• وهذا الاعتماد الواسع النطاق يدعمه أيضا وجود شركات تأمين عالمية رائدة، وقنوات متقدمة للتوزيع الرقمي، وإطار قانوني متين، يجعل أمريكا الشمالية سوقا ناضجة ومحكومة تنظيما عاليا للتأمين ضد المسؤولية.

سوق التأمين ضد مسؤولية المسؤولية في الولايات المتحدة

الواقع أن سوق التأمين ضد المسؤولية المالية في الولايات المتحدة استحوذت على أكبر حصة من الإيرادات في عام 2024 داخل أميركا الشمالية، وهو ما يغذيه تزايد وتيرة التقاضي وتزايد تعقيد المخاطر التي تتعرض لها الشركات. والواقع أن الطلب المتزايد على تغطية المسؤولية عن المسؤولية عن الفضاء الإلكتروني، إلى جانب زيادة الرقابة التنظيمية في قطاعات الخدمات المالية، والرعاية الصحية، والصناعات التحويلية، يؤدي إلى تبني السياسات. وبالإضافة إلى ذلك، فإن الوجود القوي لشركات InsurTech التي تعرض على شركات التأمين تحت الطلب بقيادة منظمة العفو الدولية وتجهيز المطالبات الرقمية يعمل على زيادة تعزيز نمو الأسواق.

سوق التأمين ضد المسؤولية في أوروبا

ومن المتوقع أن تشهد سوق التأمين ضد المسؤولية في أوروبا أسرع معدلات النمو من عام 2025 إلى عام 2032، مدفوعاً في المقام الأول بمعايير امتثال أكثر صرامة، وتنفيذ أنظمة المسؤولية على نطاق الاتحاد الأوروبي، وزيادة الوعي بالمخاطر بين المؤسسات الصغيرة والمتوسطة الحجم. وتشهد المنطقة طفرة في الطلب على التعويض المهني والتأمين ضد المسؤولية عن المنتجات، وخاصة في صناعات مثل المستحضرات الصيدلانية، والسيارات، والخدمات المالية. وتتزايد زيادة إدماج التغطية بالمسؤولية في التخطيط لاستمرارية تصريف الأعمال، مما يعزز دورها في مختلف القطاعات التجارية.

المملكة المتحدة، سوق التأمين ضد المسؤولية

ومن المتوقع أن تشهد سوق التأمين ضد المسؤولية قبل الغير في المملكة المتحدة أسرع معدل نمو من عام 2025 إلى عام 2032، يدعمه الاتجاه المتزايد لإدارة المخاطر في الشركات والتركيز القوي للبيئة القانونية على المساءلة. فالشواغل بشأن الإهمال المهني، والمخاطر السيبرانية، وسلامة أماكن العمل تشجع الشركات الصغيرة والشركات الكبرى على حد سواء على تبني سياسات المسؤولية. فضلاً عن ذلك فإن موقف لندن باعتبارها مركزاً عالمياً للتأمين يزيد من دعم النمو من خلال الوصول إلى الخبرات المتخصصة في مجال التأمين ضد المسؤولية، ومختلف منتجات التأمين ضد المسؤولية.

ألمانيا شركة Insight

ومن المتوقع أن تشهد سوق التأمين ضد المسؤولية في ألمانيا أسرع معدل للنمو من عام 2025 إلى عام 2032، مدفوعاً بالقاعدة الصناعية الراسخة في البلاد، والتركيز على الإبداع، ومعايير الجودة والسلامة الصارمة. والطلب على التأمين ضد المسؤولية عن المنتجات مرتفع بشكل خاص بين المصنعين، في حين تختار المؤسسات الصغيرة والمتوسطة الحجم على نحو متزايد التعويض المهني وتغطية المسؤولية عبر الإنترنت. ولا تزال البيئة التنظيمية البنيوية في ألمانيا وتفضيل الحماية الشاملة تعجل من اعتماد التأمين ضد المسؤولية عبر الشركات والقطاعات الصناعية.

سوق التأمين ضد المسؤولية تجاه الغير

ومن المتوقع أن تشهد سوق التأمين ضد المسؤولية في منطقة آسيا والمحيط الهادئ أسرع معدلات النمو من عام 2025 إلى عام 2032، مدعومة بالتصنيع السريع، والتحضر، والتوسع في المشاريع الصغيرة والمتوسطة الحجم في مختلف أنحاء المنطقة. والواقع أن زيادة الوعي بمخاطر الأعمال التجارية، إلى جانب المبادرات الحكومية التي تشجع على تبني التأمين، تعمل على تعزيز النمو. والواقع أن بلداناً مثل الصين واليابان والهند تقود الطلب على التأمين ضد المسؤولية الإلكترونية والتأمين ضد التعويضات المهنية، حيث يؤدي التحول الرقمي والتجارة عبر الحدود إلى تعريض الشركات لمخاطر جديدة.

اليابان سوق التأمين ضد المسؤولية

ومن المتوقع أن تشهد سوق التأمين ضد المسؤولية في اليابان أسرع معدلات النمو من عام 2025 إلى عام 2032 بسبب ارتفاع نمو قطاع الشركات في اليابان، وزيادة الاعتماد الرقمي، والتركيز القوي على الامتثال التنظيمي. ويتزايد الطلب على التأمين ضد المسؤولية على شبكة الإنترنت بسرعة مع قيام الشركات بدمج أنظمة تكنولوجيا المعلومات المتقدمة والعمليات القائمة على تكنولوجيا المعلومات. وبالإضافة إلى ذلك، من المتوقع أن يؤدي شيخوخة سكان اليابان والحاجة إلى تغطية المسؤولية المرتبطة بالرعاية الصحية إلى زيادة دفع النمو، وخاصة في سياسات سوء الممارسات الطبية والتعويض المهني.

سوق الصين للتأمين ضد المسؤولية

الواقع أن سوق التأمين ضد المسؤولية في الصين استأثرت بأكبر حصة من عائدات السوق في منطقة آسيا والمحيط الهادئ في عام 2024، بدعم من التوسع الصناعي السريع، وارتفاع الطبقة المتوسطة، وتزايد التركيز التنظيمي على مساءلة الشركات. والطلب قوي بشكل خاص في التأمين ضد المسؤولية عن المسؤولية عن المنتجات، حيث تعمل الصين على تعزيز قوانين حماية المستهلك وتوسيع أسواق صادراتها. والواقع أن دفع الحكومة نحو تخفيف المخاطر المالية، إلى جانب صعود شركات التأمين المحلية ومنصات InSurTech، يجعل تأمين المسؤولية أيسر منالاً وأيسر تكلفة بالنسبة للأعمال التجارية من مختلف الأحجام.

سوق التأمين

وتقود صناعة التأمين ضد المسؤولية شركات راسخة في المقام الأول، منها:

- أليانز (ألمانيا)

- أكسا (فرنسا)

- فريق زيوريز للتأمين (سويسرا)

- شركة شوب المحدودة (سويسرا)

- المجموعة الدولية الأمريكية (الولايات المتحدة الأمريكية)

- شركة بيركشير هاثاواي Inc. (الولايات المتحدة)

- مجموعة التأمين المتبادل الحر (الولايات المتحدة)

- المسافرون على التعويض شركة (الولايات المتحدة الأمريكية)

- شركة Tokio Marine Adgings, Inc. (اليابان)

- مجموعة ميونيخ (ألمانيا)

التطورات المستجدّة في سوق التأمين العالمي ضد المسؤولية

- في يناير/كانون الثاني 2024، أطلق فريق التأمين في زيورخ منتجاً جديداً للتأمين ضد المسؤولية قِبَل الغير مصمماً خصيصاً للمؤسسات الصغيرة والمتوسطة الحجم. وهذا التطور يوفر تغطية شاملة تشمل المسؤولية العامة، والمسؤولية المهنية، والمسؤولية عن المنتجات، بما يمكِّن المؤسسات الصغيرة والمتوسطة الحجم من توفير حماية أفضل من التعرض لمختلف المخاطر. ومن خلال تلبية الاحتياجات الفريدة للشركات الأصغر حجما، فإن المنتج يعزز الحماية المالية، ويبني القدرة على التكيف، ومن المتوقع أن يعزز موقع زيوريخ في قطاع التأمين على المشاريع الصغيرة والمتوسطة الحجم في الوقت الذي يؤدي فيه إلى المزيد من تبني تغطية المسؤولية في هذه السوق.

- في فبراير/شباط 2024، قدمت شركة أليانز SE حلاً للتأمين ضد مسؤولية المديرين والموظفين يهدف إلى حماية قادة الشركات من المسؤوليات القانونية المرتبطة بمسؤولياتهم الإدارية. ويقدم المنتج تغطية لتكاليف الدفاع، والتسويات، والأحكام في القضايا التي تنطوي على أفعال غير مشروعة أو انتهاكات ائتمانية. وهذا الإطلاق لا يدعم إدارة الشركات وإدارة المخاطر فحسب، بل إنه يعمل أيضاً على توسيع حافظة منتجات شركة Allianz، وتعزيز دورها كطرف رئيسي في تلبية احتياجات الشركات الناشئة في مجال تأمين المسؤولية على نطاق عالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.