Global Lithium Chemical Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

34.76 Billion

USD

53.75 Billion

2024

2032

USD

34.76 Billion

USD

53.75 Billion

2024

2032

| 2025 –2032 | |

| USD 34.76 Billion | |

| USD 53.75 Billion | |

| % | |

|

تجزئة سوق كيميائيات الليثيوم العالمية، حسب النوع (كربونات الليثيوم، كلوريد الليثيوم، هيدروكسيد الليثيوم، فلوريد الليثيوم، بروميد الليثيوم، وغيرها)، الدرجة (الدرجة الصناعية، درجة البطاريات، وغيرها)، التطبيق (البطاريات، مواد التشحيم، صهر وسبائك الألومنيوم، معالجة الهواء، الطب، الزجاج والسيراميك، علم المعادن، البوليمرات، الشحوم، وغيرها)، المستخدم النهائي (الصناعة، الإلكترونيات والكهرباء، النقل، الطب، محطات الطاقة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق المواد الكيميائية الليثيوم

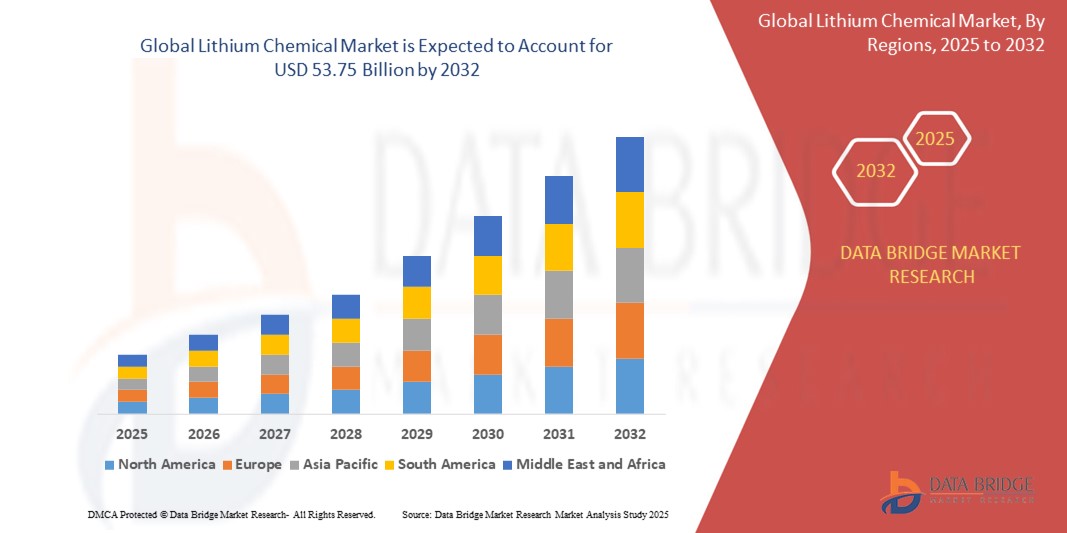

- تم تقييم حجم سوق المواد الكيميائية الليثيوم العالمية بـ 34.76 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 53.75 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.60٪ خلال الفترة المتوقعة

- إن توسع السوق مدفوع إلى حد كبير بالطلب المتزايد على بطاريات الليثيوم أيون، والذي تغذيته الكهرباء السريعة لقطاع السيارات والتحول العالمي نحو أنظمة تخزين الطاقة المتجددة

- علاوة على ذلك، يساهم التكامل المتزايد للحلول القائمة على الليثيوم في الإلكترونيات الاستهلاكية، بما في ذلك الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة القابلة للارتداء، في استدامة الطلب في السوق

تحليل سوق المواد الكيميائية الليثيوم

- أصبحت المواد الكيميائية الليثيوم، وخاصة كربونات الليثيوم وهيدروكسيد الليثيوم، ذات أهمية متزايدة في تشغيل المركبات الكهربائية (EVs) والإلكترونيات المحمولة وأنظمة تخزين الطاقة المتجددة واسعة النطاق نظرًا لدورها الأساسي في إنتاج بطاريات الليثيوم أيون.

- الطلب المتزايد على المركبات الكهربائية والتحول العالمي نحو حلول الطاقة منخفضة الكربون هما المحركان الرئيسيان لنمو سوق المواد الكيميائية الليثيومية، بدعم من أطر السياسات العدوانية والاستثمارات المتزايدة في تقنيات البطاريات.

- تهيمن أمريكا الشمالية على سوق كيميائيات الليثيوم بحصة إيرادات تبلغ 40.01% في عام 2025، مدعومةً باعتماد قوي على المركبات الكهربائية، وبنية تحتية متطورة لاستخراج الليثيوم، واستثمارات كبيرة في معالجة الليثيوم محليًا. وتتصدر الولايات المتحدة هذا المجال بتوسع سريع في منشآت الليثيوم، مدعومةً بالتمويل الفيدرالي، ومتطلبات الاستدامة، ومبادرات من جهات فاعلة رئيسية مثل ألبمارل وليفنت.

- من المتوقع أن تكون أوروبا أسرع المناطق نموًا في سوق كيميائيات الليثيوم خلال فترة التوقعات، مدفوعةً بأهداف الاتحاد الأوروبي الصارمة لانبعاثات الكربون، والتمويل الكبير لمصانع البطاريات العملاقة، والطلب المتزايد من شركات صناعة السيارات الرائدة التي تنتقل إلى أساطيل السيارات الكهربائية. وتتصدر دول مثل ألمانيا وفرنسا والمملكة المتحدة هذا التحول، مدعومةً بشراكات استراتيجية لضمان أمن المواد الخام.

- من المتوقع أن يهيمن قطاع كربونات الليثيوم على السوق بحصة سوقية تبلغ 43.2% بحلول عام 2025، بفضل تطبيقه واسع النطاق في تصنيع كاثود بطاريات الليثيوم أيون. كما أن فعاليته من حيث التكلفة وأدائه الكيميائي يجعلانه الخيار الأمثل في صناعة البطاريات.

نطاق التقرير وتجزئة سوق المواد الكيميائية الليثيوم

|

صفات |

رؤى رئيسية حول سوق كيميائيات الليثيوم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق كيميائيات الليثيوم

" التطورات التكنولوجية الاستراتيجية وتكامل سلسلة التوريد "

- إن الاتجاه الرئيسي والمتسارع في سوق المواد الكيميائية الليثيوم العالمية هو دمج التقنيات المتقدمة مثل الذكاء الاصطناعي وإنترنت الأشياء وأتمتة العمليات عبر سلسلة قيمة الليثيوم - من الاستكشاف إلى التكرير - مما يتيح كفاءة تشغيلية أكبر وصيانة تنبؤية ومراقبة الجودة في الوقت الفعلي.

- على سبيل المثال، في أكتوبر 2023، أعلنت شركة SQM وريو تينتو عن مبادرات تعتمد على الذكاء الاصطناعي لتحسين استخراج الليثيوم من موارد المحلول الملحي، مما يزيد الإنتاجية ويقلل الأثر البيئي. تشير هذه الجهود إلى تحول أوسع في الصناعة نحو التحول الرقمي لتلبية الطلب المتزايد وضغوط الاستدامة.

- يتزايد سعي مصنعي البطاريات وشركات صناعة السيارات إلى بناء استراتيجيات تكامل رأسي مع منتجي الليثيوم لتأمين إمدادات المواد الخام. في مايو 2024، وسّعت جنرال موتورز شراكتها مع شركة Lithium Americas Corp لتطوير مشروع Thacker Pass في نيفادا، وهو مورد رئيسي لليثيوم، وهو أمر بالغ الأهمية لخطة جنرال موتورز لتطوير السيارات الكهربائية.

- يُعدّ اعتماد تقنيات الاستخلاص المباشر لليثيوم (DLE) اتجاهًا رئيسيًا آخر، إذ يسمح بإنتاج أسرع وأنظف وأكثر قابلية للتوسع لليثيوم. وتنشر شركات مثل Lilac Solutions وEnergyX مشاريع تجريبية لاستخراج الليثيوم المباشر في جميع أنحاء أمريكا الجنوبية والشمالية، محققةً نتائج واعدة.

- يكتسب الدفع نحو إعادة تدوير البطاريات وسلاسل توريد الليثيوم ذات الحلقة المغلقة زخمًا متزايدًا مع سعي المصنّعين لاستعادة الليثيوم من البطاريات منتهية الصلاحية. في عام ٢٠٢٤، عززت شركتا ريدوود ماتيريالز وأسيند إليمنتس قدراتهما على استعادة الليثيوم في الولايات المتحدة، مما يعزز التوجه نحو ممارسات الاقتصاد الدائري.

- تُعيد هذه التطورات صياغة التوقعات في قطاعي البطاريات والطاقة النظيفة، حيث يُولي أصحاب المصلحة الأولوية للاستدامة والكفاءة وتأمين إمدادات الليثيوم. ونتيجةً لذلك، يستثمر منتجو كيماويات الليثيوم في الأدوات الرقمية والتحالفات الاستراتيجية وتقنيات الاستخراج النظيف للحفاظ على قدرتهم التنافسية في هذه السوق سريعة التطور.

ديناميكيات سوق كيميائيات الليثيوم

سائق

"الحاجة المتزايدة بسبب الطلب المتزايد على السيارات الكهربائية والتحول إلى الطاقة النظيفة"

- إن الطلب العالمي المتزايد على المركبات الكهربائية والتحول المتسارع للطاقة النظيفة هما من المحركات الرئيسية للحاجة المتزايدة إلى المواد الكيميائية التي تحتوي على الليثيوم، وخاصة كربونات الليثيوم وهيدروكسيد الليثيوم، وهي مواد خام أساسية لبطاريات الليثيوم أيون.

- على سبيل المثال، في أبريل 2024، أعلنت شركة ستيلانتيس عن اتفاقية توريد استراتيجية مع شركة "الموارد الحرارية المُتحكم بها" (CTR) لتأمين الليثيوم المُستدام المصدر من منشأتها الحرارية الأرضية في كاليفورنيا لإنتاج بطاريات السيارات الكهربائية مستقبلًا. تُساعد هذه الشراكات على تأمين الإمداد مع تعزيز المصادر المُراعية للبيئة.

- مع سعي الدول لوضع أهداف طموحة ومتزايدة لانبعاثات صفرية صافية، وفرض حظر على المركبات العاملة بمحركات الاحتراق الداخلي، من المتوقع أن ينمو الطلب على الليثيوم بشكل كبير. تلعب مواد الليثيوم الكيميائية دورًا رئيسيًا في إنتاج بطاريات المركبات الكهربائية، والأجهزة الإلكترونية الاستهلاكية، وأنظمة تخزين الطاقة واسعة النطاق.

- بالإضافة إلى ذلك، فإن التقدم السريع في تكنولوجيا البطاريات والشعبية المتزايدة لتخزين الطاقة على نطاق الشبكة يجعل المواد الكيميائية الليثيومية لا غنى عنها في البنية التحتية للطاقة المتجددة.

- إن التوسع العالمي لمصانع البطاريات العملاقة، بدعم من الاستثمارات العامة والخاصة، يعزز استهلاك كيميائيات الليثيوم. ويشمل ذلك مصانع تيسلا العملاقة، وتوسعات CATL في أوروبا والصين، ومصانع LG Energy Solution الجديدة في الولايات المتحدة.

- بشكل عام، يرتفع الطلب على المواد الكيميائية الليثيوم ليس فقط في قطاع السيارات ولكن أيضًا في التطبيقات الصناعية والاستهلاكية، مدعومًا بدفع عالمي نحو الكهربة واستدامة الطاقة

ضبط النفس/التحدي

" المخاوف بشأن عدم استقرار سلسلة التوريد وارتفاع تكاليف الإنتاج "

- على الرغم من الطلب المتزايد، يواجه سوق المواد الكيميائية الليثيوم تحديات كبيرة تتعلق بعدم استقرار سلسلة التوريد، وتكاليف الإنتاج المرتفعة، والمخاطر الجيوسياسية التي تهدد العرض العالمي المستمر.

- على سبيل المثال، أدت الاضطرابات السياسية وقضايا ندرة المياه في تشيلي والأرجنتين، وهما اثنتان من أكبر الدول المنتجة لليثيوم في العالم، إلى تعطيل عمليات تعدين الليثيوم، مما أثر على العرض والأسعار.

- يتطلب استخراج الليثيوم ومعالجته، وخاصة من الصخور الصلبة ومصادر المياه المالحة، كميات كبيرة من المياه والطاقة والوقت، مما يزيد من تكاليف الإنتاج والمخاوف البيئية

- إن التسعير المتقلب للمواد الكيميائية التي تحتوي على الليثيوم، كما يتضح من التقلبات الحادة في الأسعار بين عامي 2022 و2024، جعل من الصعب على الشركات المصنعة في المراحل النهائية التخطيط للاستثمارات طويلة الأجل أو تأمين عقود شراء مستقرة.

- علاوة على ذلك، يُشكل نقص طاقة التكرير الكافية خارج الصين خطرًا استراتيجيًا. فرغم أن التعدين قد يتوسع في مناطق مثل أستراليا والولايات المتحدة، إلا أن جزءًا كبيرًا من معالجة هيدروكسيد الليثيوم لا يزال مُركّزًا في الصين، مما يُؤدي إلى اختناقات في الإمدادات.

- يظل الاستثمار الرأسمالي الأولي المطلوب لإنشاء مناجم الليثيوم أو المصانع القائمة على DLE مرتفعًا، مما يردع الوافدين الجدد، وخاصة في المناطق النامية

- إن التغلب على هذه التحديات يتطلب تنويع مصادر التوريد، وزيادة الاستثمار في تقنيات التكرير وإعادة التدوير، والتعاون العالمي لتثبيت الأسعار وتبسيط إجراءات التصاريح وجداول الإنتاج.

نطاق سوق كيميائيات الليثيوم

يتم تقسيم السوق على أساس النوع والدرجة والتطبيق والمستخدم النهائي.

حسب النوع

يُقسّم سوق كيميائيات الليثيوم، حسب نوعه، إلى كربونات الليثيوم، وكلوريد الليثيوم، وهيدروكسيد الليثيوم، وفلوريد الليثيوم، وبروميد الليثيوم، وغيرها. يُهيمن قطاع كربونات الليثيوم على أكبر حصة من إيرادات السوق، بنسبة 43.2% بحلول عام 2025، بفضل سمعته الراسخة في إنتاج البطاريات وسهولة دمجه في أنظمة تصنيع خلايا أيونات الليثيوم الحالية. غالبًا ما يُعطي المُصنّعون الأولوية لكربونات الليثيوم لاستقرارها وأدائها المُلاحظ في تطبيقات تخزين الطاقة. كما يشهد السوق طلبًا قويًا على كربونات الليثيوم نظرًا لتوافقها مع مختلف كيمياء الكاثود وتوافر تركيبات مُتنوعة، مما يُعزز كثافة الطاقة وكفاءتها.

من المتوقع أن يشهد قطاع هيدروكسيد الليثيوم أسرع معدل نمو بنسبة 21.7% في الفترة من 2025 إلى 2032، مدفوعًا بالاعتماد المتزايد على كيمياء البطاريات عالية النيكل المستخدمة في المركبات الكهربائية. يوفر هيدروكسيد الليثيوم استقرارًا حراريًا أعلى، مما يجعله مناسبًا لبطاريات الجيل التالي، كما يوفر دمجه في سلاسل توريد المركبات الكهربائية للمنتجين عقود توريد طويلة الأجل وفوائد من حيث التكلفة. كما يساهم الدفع المتزايد نحو بطاريات المركبات الكهربائية عالية الأداء في الطلب المتزايد عليه عالميًا.

• حسب الدرجة

بناءً على الدرجة، يُقسّم سوق كيميائيات الليثيوم إلى كيميائيات صناعية، وكيميائيات بطاريات، وغيرها. وقد استحوذت كيميائيات البطاريات على أكبر حصة من إيرادات السوق في عام 2025، مدفوعةً بالطلب الواسع من قطاع المركبات الكهربائية والإلكترونيات الاستهلاكية على مركبات الليثيوم عالية النقاء. غالبًا ما يتميز الليثيوم عالي النقاء بمعايير جودة ثابتة، مما يجعله الخيار الأمثل لمصنعي بطاريات أيونات الليثيوم حول العالم.

من المتوقع أن يشهد قطاع الدرجة الصناعية أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا باستخدامه في التطبيقات غير المرتبطة بالبطاريات مثل السيراميك والزجاج ومواد التشحيم ومعالجة الهواء. تحظى مركبات الليثيوم الصناعية بشعبية خاصة بسبب فعاليتها من حيث التكلفة وخصائصها الوظيفية في العمليات الصناعية المتنوعة.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق كيميائيات الليثيوم إلى: البطاريات، ومواد التشحيم، وصهر وسبائك الألومنيوم، ومعالجة الهواء، والصناعات الطبية، والزجاج والسيراميك، والمعادن، والبوليمرات، والشحوم، وغيرها. سيستحوذ قطاع البطاريات على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالاستخدام الواسع لليثيوم في البطاريات القابلة لإعادة الشحن في السيارات الكهربائية، والإلكترونيات المحمولة، وأنظمة تخزين الطاقة. توفر تطبيقات البطاريات فرص نمو طويلة الأجل، مدفوعةً بأهداف إزالة الكربون ومبادرات التحول في مجال الطاقة في مختلف الاقتصادات.

من المتوقع أن يشهد قطاع زيوت التشحيم أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، بفضل دوره المتنامي في شحوم التشحيم عالية الحرارة المستخدمة في القطاعين الصناعي والسيارات. وتُقدّر زيوت التشحيم القائمة على الليثيوم بشكل خاص لخصائصها في التكثيف ومقاومتها للماء، مما يجعلها مثالية للتطبيقات التي تتطلب أداءً عاليًا.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق كيميائيات الليثيوم إلى قطاعات صناعية، وإلكترونيات وكهرباء، ونقل، وطبية، ومحطات توليد الطاقة، وغيرها. وقد شكّل قطاع الإلكترونيات والكهرباء أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بالانتشار المتزايد للأجهزة التي تعمل بالليثيوم، وتزايد استهلاك الإلكترونيات الاستهلاكية، والطلب المتزايد على حلول الطاقة المدمجة. ويواصل الوتيرة السريعة للتحول الرقمي والابتكار التكنولوجي تعزيز الطلب على هذا القطاع.

من المتوقع أن يشهد قطاع النقل أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بكهربة المركبات، والتوجيه الحكومي للنقل منخفض الانبعاثات، وزيادة الاستثمارات في البنية التحتية للسيارات الكهربائية. يستفيد مصنعو السيارات من حلول الليثيوم عالية الأداء التي يمكن دمجها في منصات البطاريات المختلفة، مما يوفر المرونة وقابلية التوسع.

تحليل إقليمي لسوق المواد الكيميائية الليثيوم

- تهيمن أمريكا الشمالية على سوق المواد الكيميائية الليثيوم العالمية، حيث تمثل أكبر حصة من الإيرادات بنسبة 40.01٪ في عام 2024، مدفوعة بالنمو القوي في قطاع المركبات الكهربائية (EV)، والسياسات الحكومية المواتية التي تدعم تصنيع البطاريات، وزيادة الاستثمارات في البنية التحتية لتكرير وإعادة تدوير الليثيوم.

- بالإضافة إلى ذلك، تسلط الشراكات الاستراتيجية المتنامية بين شركات صناعة السيارات وموردي الليثيوم (GM–Lithium Americas، Ford–Albemarle) الضوء على التزام المنطقة ببناء سلسلة توريد ليثيوم مرنة ومتكاملة رأسياً.

- كما يستفيد السوق الإقليمي من زيادة الاستثمار في تقنيات إعادة تدوير البطاريات، مع قيام شركات مثل Redwood Materials وAscend Elements بتطوير جهود استرداد الليثيوم، مما يساعد على تلبية الطلب المتزايد بشكل مستدام ومحليًا.

نظرة عامة على سوق كيميائيات الليثيوم في الولايات المتحدة

استحوذ سوق كيميائيات الليثيوم في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 81% بحلول عام 2025، مدفوعًا بالطلب المتزايد على المركبات الكهربائية، وأنظمة تخزين الطاقة، وإنتاج البطاريات محليًا. ويساهم تركيز البلاد على إعادة توطين سلاسل توريد الليثيوم - والذي تجسده استثمارات إدارة بايدن من خلال قانون خفض التضخم - في تعزيز استخراج الليثيوم وتكريره وإعادة تدويره محليًا بشكل كبير. وتعمل شركات رائدة مثل شركة ألبمارل وليفنت على توسيع عملياتها لتلبية الطلب المتزايد من قطاعي السيارات والطاقة.

نظرة عامة على سوق كيميائيات الليثيوم في أوروبا

من المتوقع أن يشهد سوق كيميائيات الليثيوم الأوروبي نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بلوائح بيئية صارمة، ومتطلبات قوية لتبني المركبات الكهربائية، وتحالفات استراتيجية في مجال المواد الخام. ويعزز قانون المواد الخام الحرجة للاتحاد الأوروبي ولوائح جوازات سفر البطاريات من القدرة على الحصول على الليثيوم محليًا وتكريره. وتستثمر دول مثل فرنسا وألمانيا في مصانع البطاريات العملاقة واستخلاص الليثيوم الأخضر لتقليل الاعتماد على الواردات وضمان الاستدامة.

نظرة عامة على سوق كيميائيات الليثيوم في المملكة المتحدة

من المتوقع أن ينمو سوق كيميائيات الليثيوم في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، وذلك بفضل زيادة الاستثمار في تقنيات البطاريات والاهتمام المتزايد بالمركبات الكهربائية. وتُسهم المبادرات الحكومية، مثل مركز تصنيع البطاريات في المملكة المتحدة (UKBIC) واستكشاف مصادر الليثيوم المحلية (مثل كورنوال)، في دفع عجلة الابتكار. علاوة على ذلك، يدعم الطلب المتزايد على تخزين الطاقة في البيئات السكنية والتجارية الحاجة المتزايدة إلى مركبات الليثيوم.

نظرة عامة على سوق كيميائيات الليثيوم في ألمانيا

من المتوقع أن يشهد سوق كيميائيات الليثيوم الألماني نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بقوة قطاع السيارات في البلاد والتوجه نحو التحول إلى الطاقة الكهربائية. تضمن ريادة ألمانيا في تصنيع البطاريات وشراكاتها مع موردي الليثيوم طلبًا ثابتًا على كربونات وهيدروكسيد الليثيوم. كما يدعم تركيز البلاد على المصادر المستدامة والأخلاقية الاستثمارات في تقنيات استخراج الليثيوم الصديقة للبيئة.

نظرة عامة على سوق كيميائيات الليثيوم في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق كيميائيات الليثيوم في منطقة آسيا والمحيط الهادئ نموًا أسرع بمعدل نمو سنوي مركب يتجاوز 24% في عام 2025، مدفوعًا بالإنتاج الضخم للسيارات الكهربائية في الصين والهند واليابان، وهيمنة منطقة آسيا والمحيط الهادئ على تصنيع البطاريات. وتستحوذ الصين وحدها على حصة كبيرة من الطلب العالمي على الليثيوم بفضل سلسلة القيمة القوية للبطاريات وسياسات الكهربة المدعومة حكوميًا. إضافةً إلى ذلك، تُعزز أستراليا، أكبر منتج لليثيوم في العالم، منظومة إمدادات الليثيوم الإقليمية.

نظرة عامة على سوق كيميائيات الليثيوم في اليابان

يكتسب سوق كيميائيات الليثيوم في اليابان زخمًا بفضل قطاع التصنيع المتقدم، والتوسع الحضري السريع، والسعي الدؤوب نحو دمج الطاقة المتجددة. ويدعم الحضور القوي لليابان في تكنولوجيا البطاريات، وخاصةً من شركات مثل باناسونيك، الطلب المستمر على مركبات الليثيوم عالية النقاء. علاوة على ذلك، تُسهم الحوافز الحكومية والابتكارات التكنولوجية في تعزيز الإنتاج المحلي لأنظمة تخزين الطاقة القائمة على الليثيوم.

نظرة عامة على سوق كيميائيات الليثيوم في الصين

ستستحوذ سوق كيميائيات الليثيوم الصينية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدعومةً بهيمنتها على قطاع تصنيع البطاريات العالمي ونمو قطاع السيارات الكهربائية السريع. وقد ساهمت الاستثمارات الاستراتيجية للصين في تعدين الليثيوم (محليًا وخارجيًا)، ومصانع المعالجة، ومصانع البطاريات العملاقة، إلى جانب دعم سياسات مثل "صنع في الصين 2025"، في ترسيخ مكانة البلاد كدولة رائدة عالميًا في الطلب على كيميائيات الليثيوم وإنتاجها.

حصة سوق المواد الكيميائية الليثيوم

وتدار صناعة الكيماويات الليثيوم بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة ألبمارل (الولايات المتحدة)

- ليفنت (الولايات المتحدة)

- SQM SA (تشيلي)

- شركة سيتشوان بريفو لمواد الليثيوم المحدودة (الصين)

- شركة ليثيوم أمريكاس (كندا)

- شركة بيلبارا مينيرالز المحدودة (أستراليا)

- شركة نيوميتالز المحدودة (أستراليا)

- مجموعة بالينجهيرست (المملكة المتحدة)

- شركة جانفينج لليثيوم المحدودة (الصين)

- تاليسون ليثيوم بي تي واي المحدودة (أستراليا)

- شركة مودي كيمي فارما المحدودة (الهند)

- مجموعة سوفيما (إيطاليا)

- ألتورا مايننج (أستراليا)

- شركة إنفينيتي ليثيوم المحدودة (أستراليا)

- شركة بروكيم الدولية (الولايات المتحدة)

- شركة العناصر الحرجة لليثيوم (كندا)

أحدث التطورات في سوق كيميائيات الليثيوم العالمية

- في مارس 2024، أعلنت شركة ألبمارل عن خططها لتوسيع طاقتها الإنتاجية من هيدروكسيد الليثيوم في الولايات المتحدة الأمريكية لتلبية الطلب المتزايد على بطاريات السيارات الكهربائية. ومن المتوقع أن تُعالج منشأة ميجا-فليكس التابعة للشركة في ولاية كارولينا الجنوبية مواد خام متنوعة من الليثيوم، بما في ذلك البطاريات المُعاد تدويرها، باستثمار أولي لا يقل عن 1.3 مليار دولار أمريكي. وتهدف المنشأة إلى إنتاج ما يقارب 50,000 طن متري من هيدروكسيد الليثيوم المُستخدم في البطاريات سنويًا، مع إمكانية التوسع حتى 100,000 طن متري.

- في مايو 2024، نجحت شركة جانفينج ليثيوم في دمج تقنية جديدة لاستخراج الليثيوم مباشرةً، محققةً معدلات استخلاص أفضل وخفضًا للأثر البيئي. يُعزز هذا التطور كفاءة إنتاج الليثيوم مع تقليل استهلاك المياه والمواد الكيميائية، بما يتماشى مع ممارسات الصناعة المستدامة.

- في أبريل 2024، أطلقت شركة SQM SA عملية جديدة لاستخلاص المحلول الملحي تهدف إلى تحسين كفاءة الإنتاج مع تقليل استهلاك المياه. يتماشى هذا التطوير مع ممارسات إنتاج الليثيوم المستدامة، مما يضمن الحفاظ على الموارد مع تلبية احتياجات الصناعة المتزايدة.

- في يونيو 2024، أبرمت شركة ليفنت اتفاقيات توريد طويلة الأجل مع كبرى شركات تصنيع البطاريات لضمان إمداد مستقر بمركبات الليثيوم عالية النقاء. تدعم هذه الاتفاقيات الطلب المتزايد على الليثيوم في بطاريات المركبات الكهربائية وحلول تخزين الطاقة. تعزز شراكات ليفنت الاستراتيجية التزامها بإنتاج الليثيوم المستدام وموثوقية سلسلة التوريد العالمية.

- في سبتمبر 2024، طرحت شركة فاكتوريال بطارية Solstice، وهي بطارية صلبة بالكامل مصممة لتعزيز أداء السيارات الكهربائية واستدامتها. طُوّرت بالتعاون مع مرسيدس-بنز، وحققت Solstice كثافة طاقة مذهلة تبلغ 450 واط/كجم، مما يزيد مدى السيارة الكهربائية بنسبة تصل إلى 80% مع تقليل وزنها وتحسين كفاءتها. تتميز البطارية بنظام إلكتروليت قائم على الكبريتيد، مما يضمن سلامة أكبر مقارنةً بالإلكتروليتات السائلة التقليدية. تتوقع فاكتوريال اعتمادها من قِبل الشركات المصنعة للمعدات الأصلية قبل نهاية العقد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.