Global Logistics Automation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

36.43 Billion

USD

86.47 Billion

2024

2032

USD

36.43 Billion

USD

86.47 Billion

2024

2032

| 2025 –2032 | |

| USD 36.43 Billion | |

| USD 86.47 Billion | |

| % | |

|

تقسيم سوق أتمتة الخدمات اللوجستية العالمية، حسب المكونات (الأجهزة والبرامج والخدمات)، والوظيفة (إدارة المخزون والتخزين، وخدمات النقل اللوجستية)، ونوع الخدمات اللوجستية (خدمات المبيعات، وخدمات الإنتاج، وخدمات الاسترداد، وخدمات المشتريات اللوجستية)، وحجم المؤسسة (الشركات الكبيرة والصغيرة والمتوسطة)، وتطبيقات البرامج (إدارة المخزون، وإدارة الطلبات، وإدارة الساحات، وإدارة الشحن، وإدارة العمالة، وإدارة البائعين، ودعم العملاء، وغيرها)، ووسيلة نقل البضائع (الجوي والبري والبحري)، والتطبيق (النقل، ونظام المعلومات والترفيه، ونظام السلامة والتنبيه، وغيرها)، والمستخدم النهائي (التجزئة والتجارة الإلكترونية ، والتصنيع، والنفط والغاز والطاقة، والأغذية والمشروبات، والبريد والطرود، والبقالة، والسلع العامة، والملابس، والسلع الاستهلاكية سريعة التداول، والأدوية والرعاية الصحية، والخدمات اللوجستية والنقل، والسيارات، والفضاء والدفاع، والأغذية والمشروبات، والمواد الكيميائية ). وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أتمتة الخدمات اللوجستية

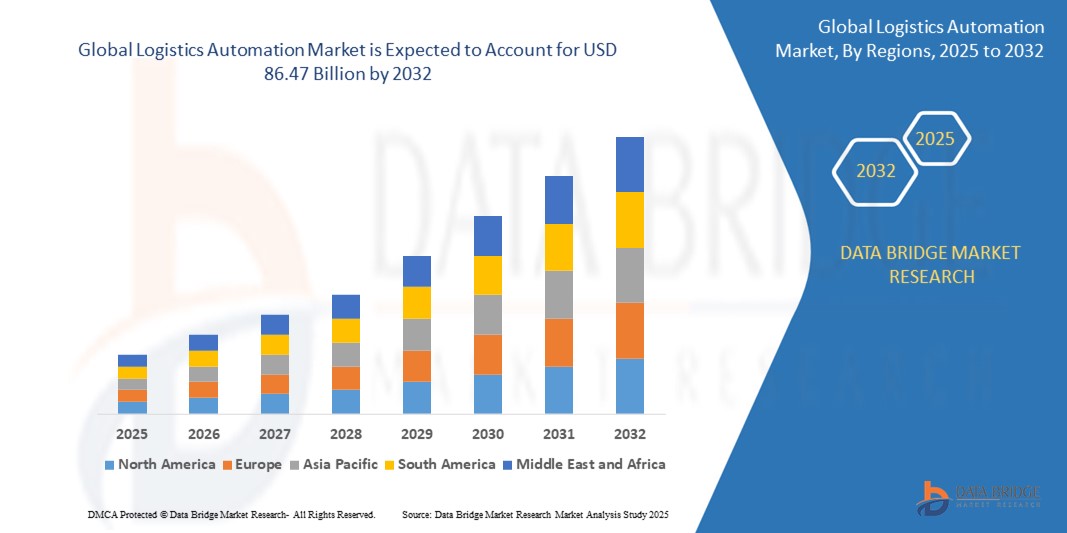

- تم تقييم حجم سوق أتمتة الخدمات اللوجستية العالمية بـ 36.43 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 86.47 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.41٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من خلال التبني المتزايد للتقنيات المتقدمة مثل إنترنت الأشياء والذكاء الاصطناعي والروبوتات في عمليات سلسلة التوريد والمستودعات، مما يتيح تحسين الكفاءة وخفض التكاليف التشغيلية ورؤى البيانات في الوقت الفعلي.

- علاوة على ذلك، فإن الطلب المتزايد على عمليات لوجستية أسرع، خالية من الأخطاء، ولا تتطلب تلامسًا، لا سيما في قطاعي التجارة الإلكترونية والتجزئة، يدفع الشركات إلى الاستثمار في أنظمة مناولة المواد والفرز والنقل الآلية. تُسرّع هذه الاتجاهات بشكل كبير من نشر حلول أتمتة الخدمات اللوجستية، مما يعزز توسع السوق عالميًا.

تحليل سوق أتمتة الخدمات اللوجستية

- أصبحت أتمتة الخدمات اللوجستية، التي تنطوي على استخدام الروبوتات والذكاء الاصطناعي وإنترنت الأشياء لتبسيط عمليات سلسلة التوريد والمستودعات، عنصرًا حاسمًا في كل من القطاعين الصناعي والتجزئة نظرًا لقدرتها على تعزيز الكفاءة التشغيلية وتقليل الخطأ البشري وتمكين تحليل البيانات في الوقت الفعلي.

- إن الطلب المتزايد على أتمتة الخدمات اللوجستية مدفوع إلى حد كبير بالحاجة إلى عمليات سلسلة توريد أسرع وأكثر فعالية من حيث التكلفة، والاعتماد المتزايد على منصات التجارة الإلكترونية، والتعقيد المتزايد لشبكات التجارة العالمية.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق أتمتة الخدمات اللوجستية، حيث تمتلك أكبر حصة من الإيرادات بنسبة 40٪، وذلك بفضل بنيتها التحتية المتقدمة، وتبنيها المبكر للتكنولوجيا، ومستوى عالٍ من الاستثمار من كل من الشركات الخاصة والمبادرات الحكومية في الأتمتة وحلول الخدمات اللوجستية الذكية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أتمتة الخدمات اللوجستية خلال فترة التنبؤ، مدفوعة بالتصنيع السريع وتوسع التجارة الإلكترونية وزيادة الطلب على حلول لوجستية فعالة في دول مثل الصين والهند.

- من المتوقع أن يهيمن قطاع الأجهزة على سوق أتمتة الخدمات اللوجستية بحصة سوقية كبرى تبلغ 67.1%. ونظرًا للطلب المتزايد على النقل الآلي، تستحوذ فئة الروبوتات ذاتية القيادة على الحصة السوقية الأكبر بين حلول الأجهزة. ومن المتوقع أن تستحوذ المركبات ذاتية القيادة على معظم الإنفاق في مجال الروبوتات ذاتية القيادة.

نطاق التقرير وتجزئة سوق أتمتة الخدمات اللوجستية

|

صفات |

رؤى السوق الرئيسية لأتمتة الخدمات اللوجستية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق أتمتة الخدمات اللوجستية

"زيادة اعتماد الذكاء الاصطناعي والروبوتات لتحسين كفاءة سلسلة التوريد"

- من الاتجاهات الرئيسية سريعة النمو في سوق أتمتة الخدمات اللوجستية العالمية التكامل المتزايد للذكاء الاصطناعي والروبوتات لتحسين إدارة سلسلة التوريد والكفاءة التشغيلية. يُحدث دمج هذه التقنيات تحولاً جذرياً في العمليات اللوجستية من خلال تقليل العمل اليدوي، وتقليل الأخطاء، وتحسين عمليات اتخاذ القرار.

- على سبيل المثال، تُنشر الروبوتات المدعومة بالذكاء الاصطناعي والروبوتات المتنقلة ذاتية التشغيل (AMRs) في المستودعات ومراكز التوزيع لأتمتة إدارة المخزون، وتلبية الطلبات، والتغليف. وقد طبقت شركات مثل أمازون بالفعل أنظمة روبوتية لتحسين عمليات المستودعات، بينما تحذو شركات أخرى حذوها، مما يزيد الطلب على حلول الأتمتة.

- يُمكّن دمج الذكاء الاصطناعي في أتمتة الخدمات اللوجستية من استخدام ميزات مثل التحليلات التنبؤية لتحسين المسارات وجداول التسليم، مما يُقلل تكاليف النقل ويُحسّن دقة التسليم. كما تُشير البيانات اللحظية من أنظمة الذكاء الاصطناعي إلى تحسينات في تصميم المستودعات، ومستويات المخزون، وتوزيع العمالة، مما يُحسّن الأداء العام لسلسلة التوريد.

- يُعزز التكامل السلس للذكاء الاصطناعي والروبوتات مع أجهزة إنترنت الأشياء والمنصات السحابية الرؤية الفورية لعمليات سلسلة التوريد، مما يُمكّن الشركات من الاستجابة السريعة للاضطرابات وتبسيط سير العمل. ومن خلال دمج التحليلات المتقدمة، يُمكن للشركات تحسين توقعات سلسلة التوريد وضمان تخطيط أفضل للطلب.

- إن هذا الاتجاه نحو المزيد من الأتمتة والكفاءة واتخاذ القرارات في الوقت الفعلي يعيد تشكيل صناعة الخدمات اللوجستية، حيث تقود شركات مثل Dematic وZebra Technologies وKiva Systems الجهود في مجال ابتكار الأتمتة

- يتوسع الطلب على الحلول المعتمدة على الذكاء الاصطناعي والروبوتات بسرعة عبر مختلف القطاعات، بما في ذلك التجارة الإلكترونية وتجارة التجزئة والتصنيع والأدوية، حيث تسعى الشركات إلى خفض التكاليف وتحسين الكفاءة التشغيلية وتعزيز تجربة العملاء.

ديناميكيات سوق أتمتة الخدمات اللوجستية

سائق

"الطلب المتزايد على الكفاءة وخفض التكاليف في عمليات سلسلة التوريد"

- إن الحاجة المتزايدة إلى زيادة الكفاءة وخفض التكاليف في العمليات اللوجستية وسلسلة التوريد تدفع الطلب على حلول أتمتة الخدمات اللوجستية

- على سبيل المثال، في يناير 2024، أطلقت شركة DHL نظام فرز آلي يعمل بالذكاء الاصطناعي لتحسين كفاءة معالجة الطرود، وتقليل الأخطاء، وتقليل الجهد البشري. ومن المتوقع أن تدفع هذه الابتكارات قطاع أتمتة الخدمات اللوجستية إلى الأمام.

- مع سعي الشركات لتبسيط سلاسل التوريد، توفر الأتمتة فوائد جمة، مثل تسريع المعالجة، وخفض تكاليف العمالة، وتحسين الدقة. تساعد حلول الأتمتة في التخزين والنقل وإدارة المخزون على خفض التكاليف التشغيلية، مع تلبية المتطلبات المتزايدة للتجارة الإلكترونية والتجارة العالمية.

- أدى تزايد تعقيد سلاسل التوريد، نتيجةً للعولمة والطلب على التوصيل الفوري، إلى سعي الشركات إلى حلول آلية تُعزز الكفاءة التشغيلية. تُمكّن الأنظمة الآلية الشركات من تحقيق عمليات توصيل أسرع وأكثر موثوقية، مما يُحسّن رضا العملاء بشكل عام.

- إن الحاجة إلى عمليات لوجستية قابلة للتوسع والتكيف لدعم الكميات المتزايدة من البضائع تُسرّع أيضًا من اعتماد الأتمتة. وتُصبح التقنيات الرئيسية، مثل المركبات ذاتية القيادة والطائرات بدون طيار وأنظمة الفرز الروبوتية، محوريةً في التحول الرقمي لقطاع اللوجستيات.

- يدفع هذا الدافع نحو الكفاءة والحلول الفعالة من حيث التكلفة شركات الخدمات اللوجستية، بما في ذلك الشركات الرائدة مثل FedEx وUPS وMaersk، إلى تبني التقنيات المتطورة لتظل قادرة على المنافسة، مما يغذي نمو سوق أتمتة الخدمات اللوجستية.

ضبط النفس/التحدي

"تحديات الاستثمار الأولي والتكامل المرتفعة"

- من أبرز التحديات التي تعيق انتشار أتمتة الخدمات اللوجستية ارتفاع تكلفة الاستثمار الأولي اللازم لأنظمة الأتمتة، بما في ذلك الروبوتات وحلول الذكاء الاصطناعي والمركبات ذاتية القيادة. قد تجد العديد من الشركات الصغيرة والمتوسطة صعوبة في تبرير هذه الاستثمارات، خاصةً إذا كانت ميزانياتها محدودة أو عائداتها الاستثمارية منخفضة.

- على سبيل المثال، غالبًا ما يتطلب تنفيذ أنظمة آلية، مثل حلول الفرز الروبوتية أو مركبات التوصيل ذاتية القيادة، نفقات رأسمالية كبيرة للمعدات والبرمجيات والبنية التحتية. قد تُشكّل هذه النفقات عائقًا أمام الشركات غير المجهزة ماليًا لتحمل هذه التكاليف.

- قد يكون دمج تقنيات الأتمتة الجديدة مع الأنظمة القديمة الحالية معقدًا ويستغرق وقتًا طويلًا، مما يُسهم في زيادة مقاومة الأتمتة الشاملة. قد تحتاج الشركات إلى إصلاح شامل لبنيتها التحتية اللوجستية وسلسلة التوريد، وهو ما يتطلب جهدًا كبيرًا وخبرة وصيانة مستمرة.

- من التحديات الأخرى نقص القوى العاملة الماهرة لإدارة وصيانة أنظمة أتمتة الخدمات اللوجستية المتقدمة. فمع تزايد اعتماد الصناعة على الذكاء الاصطناعي والروبوتات، تزداد الحاجة إلى مهارات متخصصة غير متوفرة على نطاق واسع في القوى العاملة، مما يُشكل تحديًا أمام التنفيذ السلس والتشغيل المستمر.

- على الرغم من فوائد التكلفة على المدى الطويل، إلا أن التعقيد والتكلفة الأولية لتطبيق حلول أتمتة الخدمات اللوجستية غالبًا ما يُثيران ترددًا لدى الشركات، لا سيما في القطاعات ذات هوامش الربح المحدودة. ويؤدي هذا إلى تباطؤ معدل التبني في بعض قطاعات السوق.

- إن التغلب على هذه التحديات من خلال حلول فعالة من حيث التكلفة واستراتيجيات تكامل أفضل وتنمية المواهب سيكون أمرًا بالغ الأهمية لدفع التبني الأوسع لتقنيات أتمتة الخدمات اللوجستية.

نطاق سوق أتمتة الخدمات اللوجستية

يتم تقسيم السوق على أساس المكون والوظيفة ونوع الخدمات اللوجستية وحجم المنظمة وتطبيق البرنامج وطريقة نقل البضائع والتطبيق والمستخدم النهائي

حسب المكون

بناءً على مكوناته، يُقسّم سوق أتمتة الخدمات اللوجستية إلى أجهزة، وبرمجيات، وخدمات. ومن المتوقع أن يستحوذ قطاع الأجهزة على أكبر حصة من الإيرادات بنسبة 67.1%، مدفوعًا بالاعتماد المتزايد على المعدات الآلية، مثل الروبوتات، والناقلات، والمركبات ذاتية القيادة، والطائرات بدون طيار. تُعد أنظمة الأجهزة هذه أساسية لتبسيط العمليات في مرافق التخزين والنقل والفرز، مما يُحسّن الكفاءة ويُقلل من تكاليف العمل اليدوي.

يشهد قطاع الخدمات، الذي يشمل الاستشارات وتكامل الأنظمة وخدمات الصيانة، توسعًا ملحوظًا. ومع تزايد اعتماد الشركات على أتمتة الخدمات اللوجستية، ستزداد الحاجة إلى خدمات متخصصة لدمج هذه الأنظمة المعقدة وصيانتها. وتبحث الشركات عن دعم شامل، يشمل الاستشارات الاستراتيجية، لضمان دمج حلول الأتمتة بسلاسة في بنيتها التحتية الحالية.

حسب الوظيفة

بناءً على وظيفتها، تُقسّم سوق أتمتة الخدمات اللوجستية إلى إدارة المخزون والتخزين، وخدمات النقل اللوجستية. ومن المتوقع أن يستحوذ قطاع إدارة المخزون والتخزين على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالطلب المتزايد على حلول التخزين وإدارة المخزون الفعالة. ويتزايد اعتماد الأنظمة الآلية، مثل أنظمة الالتقاط الروبوتية، وأحزمة النقل، وأنظمة التخزين والاسترجاع الآلية (ASRS)، لتبسيط إدارة المخزون وتحسين عمليات المستودعات.

من المتوقع أن يشهد قطاع النقل واللوجستيات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الأتمتة في شبكات النقل وحلول التوصيل للميل الأخير. ويتم دمج تقنيات مثل المركبات ذاتية القيادة والطائرات بدون طيار وأنظمة الشحن الآلية في سلسلة القيمة اللوجستية لتحسين نقل البضائع. وتوفر هذه الحلول تخطيطًا أفضل للمسارات، وخفضًا للتكاليف، وأوقات تسليم أسرع، مما يجعلها مطلوبة بشدة في القطاعات التي تعتمد على النقل السريع والفعال، مثل التجارة الإلكترونية والتجارة العالمية.

حسب نوع الخدمات اللوجستية

بناءً على نوع الخدمات اللوجستية، يُقسّم سوق أتمتة الخدمات اللوجستية إلى لوجستيات المبيعات، ولوجستيات الإنتاج، ولوجستيات الاسترداد، ولوجستيات المشتريات. ومن المتوقع أن يستحوذ قطاع لوجستيات المبيعات على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بالطلب المتزايد على كفاءة تنفيذ الطلبات والتسليم في الوقت المحدد، لا سيما في قطاع التجارة الإلكترونية. وتلعب الأنظمة الآلية، مثل الفرز الآلي، والتعبئة التلقائية، وأنظمة إدارة المستودعات (WMS)، دورًا حاسمًا في تسريع عملية تنفيذ الطلبات، وتحسين دقة المخزون، وخفض تكاليف التشغيل.

من المتوقع أن يشهد قطاع لوجستيات الإنتاج نموًا ملحوظًا، نظرًا للطلب المتزايد على الأتمتة في عمليات التصنيع والإنتاج. وتُعتمد حلول الأتمتة، بما في ذلك المركبات الموجهة آليًا (AGVs) والأذرع الآلية وأنظمة النقل، على نطاق واسع في مرافق الإنتاج لتبسيط مناولة المواد وعمليات التجميع ونقل المنتجات.

حسب حجم المنظمة

بناءً على حجم المؤسسة، يُقسّم سوق أتمتة الخدمات اللوجستية إلى شركات كبيرة، وشركات صغيرة، ومتوسطة. وقد استحوذت الشركات الكبيرة على أكبر حصة من إيرادات السوق في عام 2024، بفضل استثماراتها الكبيرة في تقنيات الأتمتة المتقدمة لتبسيط العمليات اللوجستية المعقدة عبر سلاسل التوريد العالمية. وتستفيد هذه الشركات من وفورات الحجم، وتحتاج إلى حلول متكاملة لإدارة المخزون، وأتمتة النقل، وتحسين المستودعات.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد القدرة على تحمل تكاليف حلول الأتمتة السحابية وسهولة الوصول إليها. وتعتمد الشركات الصغيرة والمتوسطة بشكل متزايد على تقنيات لوجستية قابلة للتطوير، مثل أدوات الجرد الآلية، وأنظمة إدارة النقل (TMS)، وأتمتة العمليات الروبوتية (RPA)، لتعزيز قدرتها التنافسية، وتحسين دقة التسليم، وخفض تكاليف التشغيل.

حسب تطبيق البرنامج

بناءً على تطبيقات البرمجيات ، يُقسّم سوق أتمتة الخدمات اللوجستية إلى إدارة المخزون، وإدارة الطلبات، وإدارة الساحات، وإدارة الشحن، وإدارة العمالة، وإدارة الموردين، ودعم العملاء، وغيرها. وقد شكّل قطاع إدارة المخزون أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالحاجة المتزايدة إلى تتبع دقيق وآني للبضائع في جميع المستودعات ومراكز التوزيع. تُساعد الأتمتة في إدارة المخزون الشركات على تقليل حالات نفاد المخزون أو التخزين الزائد، وتقليل الأخطاء اليدوية، وتحسين الكفاءة التشغيلية من خلال تقنيات مثل مسح الباركود، وتحديد الهوية بموجات الراديو (RFID)، وأنظمة التخزين والاسترجاع الآلية (ASRS).

يشهد قطاعا إدارة الطلبات والشحن زخمًا متزايدًا، مدعومين بالنمو السريع للتجارة الإلكترونية وتجارة التجزئة متعددة القنوات. تُسهّل هذه التطبيقات معالجة كميات كبيرة من الطلبات بسلاسة، وتسريع إنجازها، وتحسين رضا العملاء.

يشهد قطاعا إدارة الساحات وإدارة العمالة إقبالاً متزايداً في المستودعات الكبيرة ومراكز الخدمات اللوجستية، حيث يتطلب التعقيد التشغيلي تنسيقاً دقيقاً وتحسيناً للموارد. تساعد الأنظمة الآلية في إدارة جدولة الموانئ، وتتبع المركبات، وتخطيط القوى العاملة، ومراقبة الإنتاجية.

من المتوقع أن ينمو قطاع إدارة البائعين ودعم العملاء بشكل مطرد، حيث تسعى الشركات إلى أتمتة عمليات الشراء وتعزيز تجربة العملاء من خلال الاتصالات في الوقت الفعلي وتحديثات الخدمة.

حسب وسيلة نقل البضائع

بناءً على طريقة نقل البضائع ، يُقسّم سوق أتمتة الخدمات اللوجستية إلى جوي وبرّي وبحري. وقد شكّل قطاع النقل البري أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالحجم الكبير لحركة الشحن المحلية والإقليمية، لا سيما في قطاعات التجارة الإلكترونية وتجارة التجزئة والسلع الاستهلاكية سريعة الاستهلاك. وتُطبّق تقنيات الأتمتة على نطاق واسع في هذا القطاع لتحسين تحسين المسارات، وتتبع الأساطيل، وجدولة التسليم. وتُحسّن تحليلات البيانات الفورية وحلول المعلوماتية عن بُعد أداء السائقين ووضوح الشحنات، مما يُسهم في رفع الكفاءة وخفض التكاليف التشغيلية.

ويشهد قطاع الشحن الجوي اعتماداً متزايداً على الأتمتة للشحنات الحساسة للوقت وعالية القيمة، مع اكتساب تقنيات مثل أنظمة مناولة البضائع الآلية، والتنبؤ بالطلب القائم على الذكاء الاصطناعي، وحلول الأمتعة الذكية زخماً في المطارات الرئيسية ومراكز الخدمات اللوجستية.

يشهد قطاع الشحن البحري نموًا ملحوظًا، مدعومًا بتكامل أتمتة الموانئ والحاويات الذكية وأنظمة التتبع القائمة على إنترنت الأشياء. ومع استمرار توسع التجارة العالمية، تستفيد شركات الشحن من أتمتة الخدمات اللوجستية لتحسين عمليات التحميل والتفريغ، وتقليل أوقات التسليم، وتحسين شفافية سلسلة التوريد.

حسب الطلب

بناءً على التطبيق، يُقسّم سوق أتمتة الخدمات اللوجستية إلى قطاعات النقل، وأنظمة المعلومات والترفيه، وأنظمة السلامة والتنبيه، وغيرها. وقد استحوذ قطاع النقل على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالطلب المتزايد على الرؤية الشاملة، وتحسين المسارات، والتتبع الفوري للشحنات. وتشمل حلول الأتمتة في هذا القطاع أنظمة إدارة النقل المتقدمة (TMS)، والمركبات ذاتية القيادة، وأدوات تخطيط المسارات المدعومة بالذكاء الاصطناعي، والتي تُحسّن بشكل كبير سرعة التسليم ودقته وفعاليته من حيث التكلفة.

يشهد قطاع أنظمة السلامة والتنبيه نموًا ملحوظًا خلال الفترة المتوقعة من 2025 إلى 2032، نظرًا للحاجة إلى تحسين السلامة التشغيلية، والامتثال للوائح التنظيمية، والكشف الفوري عن المخاطر. تُساعد التنبيهات الآلية، وأدوات الصيانة التنبؤية، وأجهزة الاستشعار المُدعّمة بإنترنت الأشياء، مُشغّلي الخدمات اللوجستية على تقليل الحوادث، وتوقف العمل، والتكاليف المرتبطة بها.

حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أتمتة الخدمات اللوجستية إلى قطاعات البيع بالتجزئة والتجارة الإلكترونية، والتصنيع، والنفط والغاز والطاقة، والأغذية والمشروبات، والبريد والطرود، والبقالة، والسلع العامة، والملابس، والسلع الاستهلاكية سريعة التداول، والأدوية والرعاية الصحية، والخدمات اللوجستية والنقل، والسيارات، والفضاء والدفاع، والأغذية والمشروبات، والكيماويات، وغيرها. وقد شكّل قطاع البيع بالتجزئة والتجارة الإلكترونية أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالنمو الهائل للتسوق عبر الإنترنت والحاجة إلى حلول لوجستية سريعة ودقيقة وقابلة للتطوير. تُمكّن الأتمتة هذه القطاعات من التعامل مع كميات كبيرة من الطلبات بسرعة ودقة، باستخدام تقنيات مثل الفرز الآلي، والروبوتات، وتتبع المخزون في الوقت الفعلي.

يشهد قطاع الأدوية والرعاية الصحية نموًا ملحوظًا خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالطلب على الامتثال الصارم للأنظمة، والخدمات اللوجستية الحساسة لدرجة الحرارة، وإمكانية التتبع. تُسهم الأتمتة في هذا القطاع في ضمان تسليم دقيق وفي الوقت المناسب للمنتجات الطبية مع تقليل الأخطاء البشرية.

تحليل إقليمي لسوق أتمتة الخدمات اللوجستية

- تُهيمن أمريكا الشمالية على سوق أتمتة الخدمات اللوجستية بحصة إيرادات تبلغ 40%، مدفوعةً بالاعتماد السريع على التقنيات المتقدمة، مثل الذكاء الاصطناعي والروبوتات وإنترنت الأشياء، في عمليات الخدمات اللوجستية وسلسلة التوريد. ويساهم وجود جهات فاعلة رئيسية في هذا القطاع، بالإضافة إلى منظومة تجارة إلكترونية راسخة، بشكل كبير في نمو السوق في المنطقة.

- تستثمر الشركات في الولايات المتحدة وكندا بشكل متزايد في الأتمتة لتعزيز الكفاءة وتقليل التكاليف التشغيلية وتلبية توقعات المستهلكين المتزايدة لتسليم أسرع ودقة الطلب

- أدى تركيز المنطقة على التحول الرقمي، إلى جانب ارتفاع تكاليف العمالة ووجود قوى عاملة ماهرة، إلى تسريع نشر الأنظمة الآلية في التخزين وإدارة المخزون والخدمات اللوجستية للنقل. هذه العوامل مجتمعةً تضع أمريكا الشمالية في صدارة تبني أتمتة الخدمات اللوجستية في مختلف القطاعات الصناعية.

نظرة على سوق أتمتة الخدمات اللوجستية في الولايات المتحدة

استحوذ سوق أتمتة الخدمات اللوجستية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالرقمنة السريعة لسلاسل التوريد وارتفاع معدل تبني التقنيات المتقدمة، بما في ذلك الروبوتات والذكاء الاصطناعي وإنترنت الأشياء. ويتزايد استثمار كبار اللاعبين في قطاع الخدمات اللوجستية ومقدمي الخدمات اللوجستية الخارجية في الأتمتة لتحسين الكفاءة التشغيلية وتقليل الاعتماد على العمالة. كما تعمل شركات التجارة الإلكترونية العملاقة مثل أمازون وول مارت على تسريع تبني الأتمتة في مراكز التوزيع وعمليات التوصيل، مما يضع الولايات المتحدة في صدارة الابتكار اللوجستي العالمي.

نظرة عامة على سوق أتمتة الخدمات اللوجستية في أوروبا

من المتوقع أن ينمو سوق أتمتة الخدمات اللوجستية الأوروبية بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بلوائح بيئية صارمة، ونقص في العمالة، ودفع قوي نحو التحول الرقمي في قطاع الخدمات اللوجستية. وتنشر أسواق رئيسية، مثل ألمانيا والمملكة المتحدة وفرنسا، بنشاط أتمتة المستودعات والمركبات ذاتية القيادة والتحليلات المتقدمة لتلبية توقعات المستهلكين المتزايدة. ويدفع التزام المنطقة بالاستدامة والكفاءة الاستثمار في البنية التحتية اللوجستية الذكية في قطاعات التجزئة والتصنيع والسيارات.

نظرة عامة على سوق أتمتة الخدمات اللوجستية في المملكة المتحدة

من المتوقع أن يشهد سوق أتمتة الخدمات اللوجستية في المملكة المتحدة نموًا بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بالحاجة المتزايدة لتحسين عمليات التوصيل في الميل الأخير والمستودعات. ويشجع النمو السريع للتجارة الإلكترونية وتجارة التجزئة متعددة القنوات، إلى جانب ضغط نقص العمالة وارتفاع تكاليف التشغيل، الشركات على الاستثمار في أنظمة التخزين الآلية والروبوتات وحلول البرمجيات المدعومة بالذكاء الاصطناعي. كما تساهم المبادرات الحكومية التي تشجع الابتكار الرقمي والبنية التحتية الذكية في نمو السوق.

نظرة عامة على سوق أتمتة الخدمات اللوجستية في ألمانيا

من المتوقع أن يشهد سوق أتمتة الخدمات اللوجستية في ألمانيا نموًا ملحوظًا، مدفوعًا بمكانة البلاد كمركز تصنيع ولوجستي في أوروبا. بفضل قاعدتها الصناعية القوية، تقود ألمانيا تبني تقنيات الثورة الصناعية الرابعة في جميع العمليات اللوجستية. ويشهد السوق نموًا متزايدًا بفضل الطلب المتزايد على مناولة المواد الآلية، والمستودعات الذكية، والتحليلات التنبؤية لتعزيز شفافية سلسلة التوريد وسرعة استجابتها. كما أن التركيز على كفاءة الطاقة والاستدامة يشجع على اعتماد حلول الأتمتة الخضراء.

نظرة عامة على سوق أتمتة الخدمات اللوجستية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يسجل سوق أتمتة الخدمات اللوجستية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب عالميًا بحلول عام 2025، مدفوعًا بتزايد انتشار التجارة الإلكترونية، والتوسع الحضري السريع، وتوسع قطاعات التصنيع في دول مثل الصين والهند وجنوب شرق آسيا. وتساهم مبادرات التحول الرقمي التي تقودها الحكومات، إلى جانب زيادة الاستثمارات الأجنبية المباشرة في البنية التحتية اللوجستية، في تعزيز الطلب على الحلول الآلية. كما تبرز منطقة آسيا والمحيط الهادئ كمركز إنتاج لمعدات الأتمتة، مما يُسهم في تطبيقها بتكلفة معقولة في جميع عمليات الخدمات اللوجستية.

نظرة عامة على سوق أتمتة الخدمات اللوجستية في اليابان

يشهد سوق أتمتة الخدمات اللوجستية في اليابان زخمًا متزايدًا بفضل شيخوخة القوى العاملة، وارتفاع تكاليف العمالة، والتقدم التكنولوجي. وتستفيد اليابان من الروبوتات والذكاء الاصطناعي والروبوتات المتنقلة ذاتية التشغيل (AMRs) لمعالجة نقص العمالة وتحسين كفاءة المستودعات. ويساهم الطلب على عمليات لوجستية دقيقة وعالية السرعة، لا سيما في المناطق الحضرية ولوجستيات الرعاية الصحية، في تسريع انتشار الأتمتة. ويدعم تركيز اليابان على تطوير المدن الذكية والبنية التحتية المتقدمة تكامل أنظمة الخدمات اللوجستية الآلية عبر سلسلة التوريد.

نظرة على سوق أتمتة الخدمات اللوجستية في الصين

استحوذت الصين على أكبر حصة من الإيرادات في سوق أتمتة الخدمات اللوجستية في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعةً بالنمو القوي في التجارة الإلكترونية والتصنيع والخدمات اللوجستية الحضرية. ويساهم سعي الحكومة نحو الخدمات اللوجستية الذكية والبنية التحتية الرقمية في إطار مبادرة "صنع في الصين 2025" في تحفيز الطلب على روبوتات المستودعات، ومركبات التوصيل ذاتية القيادة، ومنصات الخدمات اللوجستية المدعومة بالذكاء الاصطناعي. كما أن قوة مزودي التكنولوجيا المحليين والتطور الحضري السريع يجعلان من الصين لاعبًا رئيسيًا في ابتكار ونشر أتمتة الخدمات اللوجستية.

حصة سوق أتمتة الخدمات اللوجستية

إن صناعة الأقفال الذكية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- SAP SE (ألمانيا)

- أوراكل (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- شركة دايفوكو المحدودة ( اليابان)

- ديماتيك (الولايات المتحدة)

- شركة إي كي روبوتيكس المحدودة (ألمانيا)

- مجموعة هارديس (فرنسا)

- فالكون أوتوتك (الهند)

- شركة جراي أورانج المحدودة (الولايات المتحدة)

- شركة توشيبا (اليابان)

- شركة موراتا للآلات المحدودة (اليابان)

- شركة زيبرا تكنولوجيز (الولايات المتحدة)

- القفز العالي (الولايات المتحدة)

- شركة يونغهاينريش إيه جي (ألمانيا)

- شركة KNAPP AG (النمسا)

- لوكس روبوتيكس (الولايات المتحدة)

- مانهاتن أسوشيتس (الولايات المتحدة)

- شركة سيستم لوجيستكس سبا (إيطاليا)

- مجموعة تي جي دبليو اللوجستية المحدودة (النمسا)

- شركة سيغريد (الولايات المتحدة)

أحدث التطورات في سوق أتمتة الخدمات اللوجستية العالمية

- في عام ٢٠٢٣، أدخلت شركة ديماتيك تقنيات أتمتة متطورة في منشأة كيون اللوجستية المُطوّرة حديثًا، والمصممة لتحسين كفاءة عمليات توصيل العملاء بشكل ملحوظ في جميع أنحاء أوروبا. ويتمثل جوهر هذا التنفيذ في نظام ديماتيك متعدد المكوكات عالي الديناميكية، والذي يضم ١١٠ آلاف موقع تخزين و١٥٠ مكوكًا عالي السرعة، مما يُمكّن من عمليات تخزين واسترجاع آلية بدقة وإنتاجية أعلى. ويعكس هذا التنفيذ الاستراتيجي توجهًا أوسع في سوق أتمتة اللوجستيات العالمي، حيث تتبنى الشركات الرائدة بشكل متزايد أنظمة ذكية عالية السعة لتعزيز مرونة العمليات وقابلية التوسع.

- في عام ٢٠٢٣، كشفت سويس لوج عن نظامها المتنقل الآلي المتطور CarryPick، الذي يتميز بسرعة تشغيلية فائقة ومنصة رفع دوارة مبتكرة. يُسهّل هذا النظام المُحسّن عمليات تخزين واسترجاع أسرع وأكثر مرونة ضمن سير عمل لوجستيات نقل البضائع إلى الأفراد، مما يُعزز في نهاية المطاف كفاءة المستودعات وإنتاجيتها بشكل عام. يتماشى هذا التطور مع الطلب العالمي المتزايد على حلول أتمتة مرنة وعالية الأداء في مجال الخدمات اللوجستية. مع تزايد الضغوط على الشركات لتحسين سرعة إنجاز الطلبات وكفاءة العمل، لا سيما في التجارة الإلكترونية والتوزيع متعدد القنوات، يعكس اعتماد أنظمة روبوتية متقدمة مثل CarryPick تحوّل السوق نحو أتمتة مرنة وقابلة للتطوير.

- في عام ٢٠٢٢، طرحت شركة o9 Solutions حل "استشعار التوريد"، وهو حل رائد مصمم لمساعدة الشركات على الكشف الاستباقي عن أي انقطاعات محتملة في سلسلة التوريد والتخفيف من حدتها. من خلال ترجمة الصدمات على المستوى الكلي إلى رؤى محلية ذات صلة بسلسلة التوريد الخاصة بكل شركة، تُمكّن المنصة من اتخاذ قرارات أكثر استنارة وسرعة استجابة. يُبرز هذا الابتكار الأهمية المتزايدة للتحليلات التنبؤية والبيانات الفورية في مجال أتمتة الخدمات اللوجستية. مع تزايد تعقيد سلاسل التوريد العالمية وتعرضها للانقطاعات، تُعدّ حلول مثل "استشعار التوريد" فعّالة في تمكين استجابات سريعة وآليّة.

- في عام ٢٠٢١، أطلقت SAP نظام SAP Yard Logistics، وهو حل شامل مصمم لتحسين عمليات إدارة الساحات، مما يُمكّن الشركات من إدارة جميع عمليات الساحات بكفاءة. من خلال تسهيل التخطيط والتنفيذ السلس داخل الساحات، يوفر SAP Yard Logistics سيناريوهات بسيطة ومعقدة، مما يعزز الاستدامة وممارسات الإدارة المستقبلية. يؤكد هذا التطور على الطلب المتزايد على الحلول المتكاملة والآلية في العمليات اللوجستية. مع تزايد أولوية قطاع اللوجستيات للكفاءة والاستدامة، يُعدّ SAP Yard Logistics مُمكّنًا رئيسيًا لإدارة ساحات أكثر ذكاءً واستدامة.

- في عام ٢٠٢١، كشفت شركة مانهاتن أسوشيتس عن نظام مانهاتن لإدارة المستودعات النشطة، وهو أول نظام إدارة مستودعات (WMS) سحابي من فئة المؤسسات، مصمم لدمج جميع جوانب التوزيع. يُحدث هذا الحل الرائد نقلة نوعية في عمليات المستودعات من خلال توفير رؤية مُحسّنة ومرونة وقابلية للتوسع، مُلبيًا بفعالية المتطلبات المُتطورة لبيئات الأعمال الحديثة. يُمثل نظام مانهاتن لإدارة المستودعات النشطة قفزة نوعية في تطور أتمتة الخدمات اللوجستية، حيث تسعى الشركات بشكل متزايد إلى حلول سحابية قابلة للتوسع لتعزيز الكفاءة التشغيلية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.