Global Managed Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

366.59 Billion

USD

752.19 Billion

2025

2033

USD

366.59 Billion

USD

752.19 Billion

2025

2033

| 2026 –2033 | |

| USD 366.59 Billion | |

| USD 752.19 Billion | |

| % | |

|

تجزئة سوق الخدمات المُدارة عالميًا، حسب الحل (مركز البيانات المُدار، الشبكة المُدارة، التنقل المُدار، البنية التحتية المُدارة، النسخ الاحتياطي والاسترداد المُدار، الاتصالات المُدارة، المعلومات المُدارة، الأمن المُدار، وخدمات المعلومات المُدارة)، نوع نظام المعلومات الإدارية (استعانة بمصادر خارجية لعمليات الأعمال، أنظمة دعم الأعمال، إدارة المشاريع والمحافظ الاستثمارية، وغيرها)، النشر (مُستضاف ومحلي)، حجم المؤسسة (الشركات الصغيرة والمتوسطة والكبيرة)، الاستخدام النهائي (الخدمات المصرفية والمالية والتأمين، الحكومة، الرعاية الصحية، تكنولوجيا المعلومات والاتصالات، التصنيع، الإعلام والترفيه، تجارة التجزئة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق الخدمات المُدارة

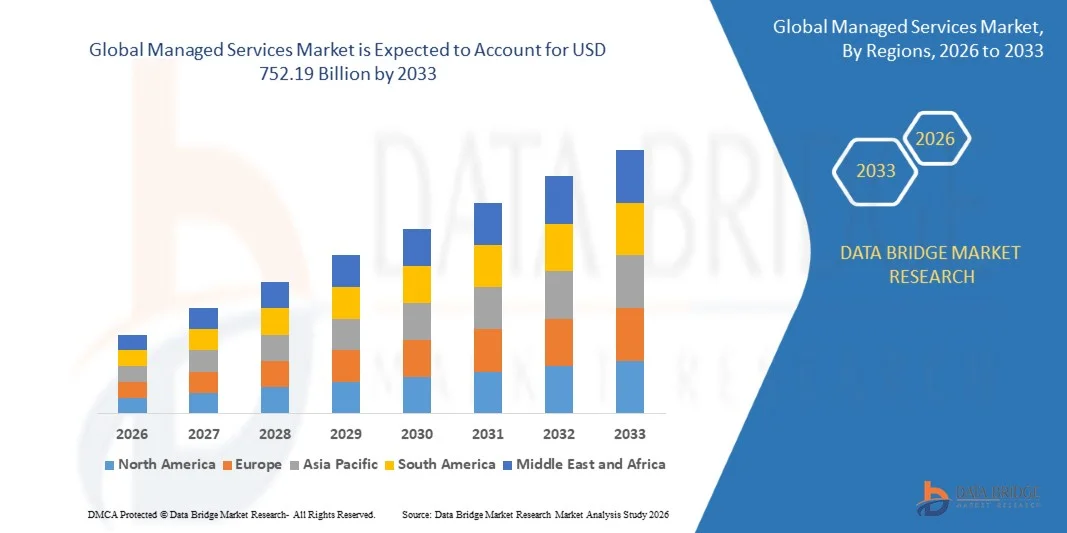

- تم تقدير حجم سوق الخدمات المُدارة العالمية بـ 366.59 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 752.19 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.40٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للحوسبة السحابية ومبادرات التحول الرقمي واستعانة بمصادر خارجية لتكنولوجيا المعلومات عبر الصناعات، مما يؤدي إلى زيادة الطلب على الخدمات المدارة التي تعمل على تحسين العمليات وتعزيز الأمان وتقليل التكاليف التشغيلية.

- علاوة على ذلك، يُسهم اعتماد المؤسسات المتزايد على حلول تكنولوجيا المعلومات القابلة للتطوير والآمنة والفعّالة من حيث التكلفة في تعزيز تبني الخدمات المُدارة. وتُولي المؤسسات أولوية متزايدة لخدمات مثل الأمن المُدار، وإدارة الشبكات، وعمليات مراكز البيانات، والنسخ الاحتياطي والاسترداد، لضمان استمرارية الأعمال، والكفاءة التشغيلية، والامتثال، مما يُعزز نمو السوق بشكل كبير.

تحليل سوق الخدمات المُدارة

- أصبحت الخدمات المُدارة، التي تقدم إدارة خارجية للبنية التحتية لتكنولوجيا المعلومات والشبكات والأمن والتطبيقات، ضرورية للمؤسسات التي تهدف إلى تبسيط العمليات وتقليل تعقيد تكنولوجيا المعلومات والتركيز على أهداف الأعمال الأساسية عبر مختلف القطاعات

- إن الطلب المتزايد على الخدمات المُدارة مدفوع في المقام الأول بمخاوف الأمن السيبراني المتزايدة، والحاجة إلى عمليات سحابية متعددة سلسة، والرقمنة المتزايدة في قطاعات الخدمات المصرفية والمالية والتأمين والرعاية الصحية والتصنيع وتكنولوجيا المعلومات والاتصالات، مما يدفع الشركات إلى تبني حلول مُدارة شاملة من البداية إلى النهاية.

- سيطرت أمريكا الشمالية على سوق الخدمات المُدارة بحصة بلغت 33.5% في عام 2025، وذلك بسبب الطلب المتزايد على تحسين تكنولوجيا المعلومات، وتبني الحوسبة السحابية، والتحول الرقمي للمؤسسات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الخدمات المُدارة خلال فترة التنبؤ بسبب التحول الرقمي السريع والتوسع الحضري وزيادة استثمارات البنية التحتية لتكنولوجيا المعلومات في دول مثل الصين واليابان والهند.

- هيمن قطاع الخدمات المحلية على السوق بحصة سوقية بلغت 51.5% في عام 2025، وذلك بفضل حاجة المؤسسات إلى مزيد من التحكم وخصوصية البيانات وتخصيص موارد تكنولوجيا المعلومات. تُفضل المؤسسات في القطاعات شديدة التنظيم، مثل قطاع الخدمات المصرفية والمالية والتأمين (BFSI) والقطاع الحكومي، الحلول المحلية للامتثال لمتطلبات الأمن والامتثال الصارمة. إن القدرة على تخصيص البنية التحتية والحفاظ على الملكية الكاملة للبيانات والعمليات تجعل الخدمات المُدارة المحلية أكثر جاذبية للعمليات واسعة النطاق.

نطاق التقرير وتقسيم سوق الخدمات المُدارة

|

صفات |

رؤى السوق الرئيسية للخدمات المُدارة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الخدمات المُدارة

"الاعتماد المتزايد على الخدمات المُدارة السحابية الأصلية"

- يشهد سوق الخدمات المُدارة توجهًا قويًا نحو اعتماد حلول سحابية أصلية، مع تسارع الشركات في مبادرات التحول الرقمي. وتتجه المؤسسات بشكل متزايد نحو تبني البيئات الحاوية، وهياكل الخدمات المصغرة، ومنصات تنسيق السحابة، لتعزيز قابلية التوسع والمرونة والكفاءة التشغيلية من خلال مزودي الخدمات المُدارة (MSPs).

- على سبيل المثال، وسّعت شركتا IBM وAccenture plc مجموعتيهما من الخدمات المُدارة السحابية لدعم العمليات السحابية الهجينة ومتعددة السحابات عبر أنظمة مؤسسية معقدة. تستفيد هذه العروض من أدوات تنسيق الحاويات مثل Kubernetes وRed Hat OpenShift لتوفير النشر المستمر والإدارة الموحدة لأحمال العمل السحابية.

- يُعزى التحول نحو الخدمات المُدارة السحابية أيضًا إلى الاستخدام المتزايد لنماذج البرمجيات كخدمة (SaaS)، والمنصة كخدمة (PaaS)، والبنية التحتية كخدمة (IaaS). تتعاون الشركات مع مقدمي الخدمات المُدارة لإدارة تكاليف السحابة، وتحسين استخدام الموارد، والحفاظ على الامتثال عبر الأنظمة الموزعة، مما يُحسّن مرونة الأعمال.

- تُمكّن التطورات المستمرة في تقنيات مراقبة السحابة وأتمتتها وتكاملها من تنسيق بيئات السحابة بسلاسة. يُمكّن هذا التطور المؤسسات من توزيع أعباء العمل ديناميكيًا، وتقليل زمن الوصول، وتقليل وقت التوقف عن العمل من خلال حلول إدارة ذكية مُصممة خصيصًا لأطر عمل مُختلفة لمُوردي السحابة.

- بالإضافة إلى ذلك، يُعزز اعتماد أمن الحاويات المُدارة، والمراقبة القائمة على الذكاء الاصطناعي، وخدمات أتمتة DevOps دور مُقدمي الخدمات المُدارة في أنظمة تكنولوجيا المعلومات المؤسسية. تُمكّن هذه الحلول المؤسسات من تحسين سرعة التطوير، وضمان الامتثال الأمني المستمر، والحفاظ على مرونة عمليات تكنولوجيا المعلومات.

- مع استمرار الشركات في التحول نحو استراتيجيات هجينة تعتمد على السحابة، من المتوقع أن يتسارع اعتماد الخدمات المُدارة القائمة على السحابة عالميًا. إن القدرة على ضمان قابلية التوسع الفوري، وتعزيز الموثوقية، وخفض التكاليف التشغيلية، ستجعل الإدارة القائمة على السحابة جزءًا لا غنى عنه من استراتيجيات تحديث تكنولوجيا المعلومات في المؤسسات.

ديناميكيات سوق الخدمات المُدارة

سائق

"تزايد طلب المؤسسات على الأمن السيبراني وتحسين تكنولوجيا المعلومات"

- يُعدّ الطلب المتزايد من جانب المؤسسات على الأمن السيبراني وتحسين البنية التحتية لتكنولوجيا المعلومات عاملاً رئيسياً في دفع عجلة سوق الخدمات المُدارة. وتلجأ المؤسسات بشكل متزايد إلى الاستعانة بمصادر خارجية لإدارة وظائف تكنولوجيا المعلومات لديها لمواجهة التعقيد المتزايد، والحد من التهديدات السيبرانية، وضمان الامتثال للوائح التنظيمية دون الحاجة إلى زيادة ميزانيات تكنولوجيا المعلومات الداخلية.

- على سبيل المثال، تعاونت شركتا كيندريل القابضة وتاتا للخدمات الاستشارية (TCS) مع شركات كبرى لتقديم خدمات إدارة شاملة للأمن وتحسين الحوسبة السحابية. تدمج حلولهما إدارة الشبكات، وكشف التهديدات، وأتمتة الامتثال لتعزيز مرونة البنية التحتية الرقمية في مواجهة المخاطر السيبرانية المتطورة.

- مع تزايد الهجمات الإلكترونية واختراقات البيانات التي تستهدف المؤسسات في مختلف القطاعات، أصبحت الإدارة الاستباقية لأنظمة تكنولوجيا المعلومات أمرًا أساسيًا لاستمرارية الأعمال. يساعد مزودو الخدمات المُدارة المؤسسات على إنشاء مراكز عمليات أمنية متقدمة (SOCs)، ومراقبة مستمرة للتهديدات، وأطر استجابة للحوادث باستخدام الذكاء الاصطناعي والتحليلات التنبؤية.

- بالإضافة إلى ذلك، أدى تزايد اعتماد نماذج العمل عن بُعد وبيئات تكنولوجيا المعلومات الموزعة إلى زيادة الحاجة إلى إدارة مركزية للخدمات. تضمن الخدمات المُدارة رؤيةً متسقةً للشبكة، وصيانةً فعّالة، واستخدامًا مُحسّنًا لموارد السحابة، مما يُقلل من وقت التوقف عن العمل وانعدام الكفاءة التشغيلية.

- سيعزز التطور المستمر للمشهد الرقمي والأهمية المتزايدة لأنظمة تكنولوجيا المعلومات الآمنة والفعّالة الطلب على الخدمات المُدارة. ومع إعطاء الشركات الأولوية لشراكات تكنولوجيا المعلومات الاستراتيجية لتحقيق المرونة والأمن السيبراني وضبط التكاليف، فإن مزودي الخدمات المُدارة في وضع جيد يؤهلهم للعب دور محوري في أطر تحسين تكنولوجيا المعلومات العالمية.

ضبط النفس/التحدي

"الاعتماد الكبير على متخصصي تكنولوجيا المعلومات المهرة"

- لا يزال الاعتماد الكبير على متخصصي تكنولوجيا المعلومات المهرة يُمثل تحديًا كبيرًا لمقدمي الخدمات المُدارة. يتطلب تقديم خدمات متقدمة، مثل تنسيق الحوسبة السحابية، وإدارة الأمن السيبراني، والتحليلات القائمة على الذكاء الاصطناعي، قوة عاملة متخصصة بارعة في التقنيات متعددة المجالات والأدوات الرقمية الناشئة.

- على سبيل المثال، أفادت شركات مثل إنفوسيس وويبرو بوجود تحديات مستمرة في توسيع نطاق عمليات خدماتها المُدارة بسبب تزايد المنافسة على مهندسي الحوسبة السحابية، ومهندسي DevOps، ومحللي الأمن السيبراني. ويمكن أن تؤثر قيود المواهب الناتجة عن ذلك على جودة الخدمة، وأوقات الاستجابة، وكفاءة تنفيذ المشروع بشكل عام.

- أدى التطور التكنولوجي السريع في أنظمة الحوسبة السحابية والأتمتة إلى اتساع فجوة المهارات في مجالات رئيسية مثل استخبارات التهديدات، وإدارة الهوية، وحاويات البرامج. يجب على مقدمي الخدمات المدارة الاستثمار باستمرار في تطوير المهارات والحصول على الشهادات للحفاظ على خبرتهم في التعامل مع بيئات تكنولوجيا المعلومات الهجينة المعقدة.

- بالإضافة إلى ذلك، يمكن أن يؤدي ارتفاع معدلات دوران الموظفين والاعتماد على المقاولين إلى عرقلة استمرارية الخدمة ورضا العملاء، لا سيما في عمليات النشر واسعة النطاق التي تتطلب تغطية دعم على مدار الساعة طوال أيام الأسبوع. كما أن نقص المتخصصين المدربين يُعيق قدرة مقدمي الخدمات الأصغر على المنافسة بفعالية مع الشركات العالمية الرائدة.

- يتطلب التصدي لتحديات الاعتماد على القوى العاملة تطويرًا استراتيجيًا للمواهب، وشراكات مع معاهد التدريب التكنولوجي، واعتماد أتمتة قائمة على الذكاء الاصطناعي لتقليل التدخلات اليدوية. وسيظل تطوير قوى عاملة ماهرة وقابلة للتطوير في مجال تكنولوجيا المعلومات أمرًا بالغ الأهمية للحفاظ على الكفاءة التشغيلية وضمان القدرة التنافسية طويلة الأمد في سوق الخدمات المُدارة.

نطاق سوق الخدمات المُدارة

يتم تقسيم السوق على أساس الحل ونوع نظام المعلومات الإدارية والنشر وحجم المؤسسة والاستخدام النهائي.

• حسب الحل

بناءً على الحلول، يُقسّم سوق الخدمات المُدارة إلى مراكز بيانات مُدارة، وشبكات مُدارة، وخدمات متنقلة مُدارة، وبنية تحتية مُدارة، ونسخ احتياطي واسترداد مُدار، واتصالات مُدارة، ومعلومات مُدارة، وأمان مُدار، وخدمات معلومات مُدارة (MIS). وسيُسيطر قطاع مراكز البيانات المُدارة على السوق بأكبر حصة من الإيرادات في عام 2025، مدفوعًا بتزايد حاجة المؤسسات إلى حلول تخزين بيانات قابلة للتطوير وآمنة وموفرة للطاقة. تُعطي المؤسسات الأولوية لخدمات مراكز البيانات المُدارة لتقليل تعقيدات تكنولوجيا المعلومات، وتحسين الكفاءة التشغيلية، وضمان استمرارية الأعمال دون انقطاع. ويزيد الاعتماد المتزايد على الحوسبة السحابية، والمحاكاة الافتراضية، والبنية التحتية الهجينة لتكنولوجيا المعلومات من الطلب على مراكز البيانات المُدارة، بدعم من مُقدمي الخدمات الذين يُقدمون خدمات شاملة للمراقبة والصيانة والأمن.

من المتوقع أن يشهد قطاع الأمن المُدار أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد وتيرة وتعقيد التهديدات السيبرانية في مختلف القطاعات. وتستثمر الشركات في حلول أمنية متقدمة، مثل الكشف عن التهديدات، وإدارة الثغرات الأمنية، ومراقبة الامتثال، لحماية البيانات الحساسة وضمان الالتزام باللوائح التنظيمية. وقد أدى نمو العمل عن بُعد والأجهزة المتصلة إلى تسريع الطلب على خدمات الأمن المُدار، مما يجعلها بالغة الأهمية للشركات التي تسعى إلى استراتيجيات فعّالة للأمن السيبراني.

• حسب نوع نظام المعلومات الإدارية

بناءً على نوع أنظمة المعلومات الإدارية، يُقسّم السوق إلى تعهيد العمليات التجارية (BPO)، وأنظمة دعم الأعمال، وإدارة المشاريع والمحافظ، وغيرها. وقد استحوذ قطاع تعهيد العمليات التجارية على أكبر حصة من إيرادات السوق في عام 2025، مدفوعًا بتعهيد وظائف الأعمال غير الأساسية لخفض التكاليف التشغيلية، وتعزيز الكفاءة، والتركيز على المبادرات الاستراتيجية. وتعتمد الشركات بشكل متزايد على خدمات تعهيد العمليات التجارية (BPO) في عمليات الرواتب، والموارد البشرية، والمالية، ودعم العملاء، حيث يقدم مزودو الخدمات العالميون حلولاً موحدة عبر مختلف المناطق الجغرافية. وتعزز هيمنة هذا القطاع قدرته على تقديم حلول مرنة وقابلة للتطوير ومدعومة بالتكنولوجيا، تتوافق مع احتياجات الأعمال المتطورة.

من المتوقع أن تشهد إدارة المشاريع ومحافظ الأعمال أسرع معدل نمو سنوي مركب بين عامي 2026 و2033، مدفوعًا بالتركيز المتزايد على كفاءة تخصيص الموارد، وتخفيف المخاطر، وتتبع أداء المشاريع. وتعتمد المؤسسات في مختلف القطاعات خدمات إدارة المشاريع ومحافظ الأعمال لتحسين إنجاز المشاريع، وتعزيز التعاون، وتحقيق الأهداف الاستراتيجية. كما تدعم أدوات إدارة المشاريع ومحافظ الأعمال السحابية والتحليلات الفورية هذا التبني السريع لهذا القطاع من خلال تمكين اتخاذ القرارات القائمة على البيانات وتعزيز الشفافية.

• حسب النشر

بناءً على طريقة النشر، يُقسّم السوق إلى حلول مستضافة وحلول محلية. وقد هيمن قطاع الحلول المحلية على السوق محققًا أكبر حصة إيرادات بلغت 51.5% في عام 2025، مدفوعةً بحاجة المؤسسات إلى مزيد من التحكم وخصوصية البيانات وتخصيص موارد تكنولوجيا المعلومات. تُفضّل المؤسسات في القطاعات شديدة التنظيم، مثل قطاع الخدمات المصرفية والمالية والتأمين (BFSI) والقطاع الحكومي، الحلول المحلية للامتثال لمتطلبات الأمن والامتثال الصارمة. إن القدرة على تخصيص البنية التحتية والحفاظ على الملكية الكاملة للبيانات والعمليات تجعل الخدمات المُدارة المحلية أكثر جاذبيةً للعمليات واسعة النطاق.

من المتوقع أن يشهد النشر المُستضاف أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتفضيل الشركات للخدمات السحابية التي تُقلل من النفقات الرأسمالية الأولية وتُبسط إدارة تكنولوجيا المعلومات. تُوفر الخدمات المُدارة المُستضافَة للشركات قابلية التوسع، وإمكانية الوصول عن بُعد، والتحديثات التلقائية، مما يُتيح النشر السريع والتكامل السلس مع البنية التحتية الحالية لتكنولوجيا المعلومات. ويدعم نمو هذا القطاع أيضًا الانتشار الواسع لنماذج البرمجيات كخدمة (SaaS) والتحول نحو مبادرات التحول الرقمي في مختلف القطاعات.

• حسب حجم المؤسسة

بناءً على حجم المؤسسة، يُقسّم سوق الخدمات المُدارة إلى شركات صغيرة ومتوسطة (SMEs) وشركات كبيرة. وقد هيمنت الشركات الكبيرة على السوق محققةً أكبر حصة من الإيرادات في عام 2025، مدفوعةً بمتطلباتها الشاملة للبنية التحتية لتكنولوجيا المعلومات، وعملياتها المعقدة، واعتمادها المتزايد على الحلول المُدارة المتقدمة. وتستفيد الشركات بشكل متزايد من الخدمات المُدارة لتحسين التكاليف، وتعزيز الكفاءة التشغيلية، والحفاظ على استمرارية الأعمال دون انقطاع مع إدارة بيئات تكنولوجيا المعلومات العالمية. كما أن توافر عروض الخدمات الشاملة وشبكات الدعم العالمية يعزز تفضيل الشركات الكبيرة للخدمات المُدارة.

من المتوقع أن تشهد الشركات الصغيرة والمتوسطة أسرع معدل نمو بين عامي 2026 و2033، مدفوعةً بالحاجة المتزايدة إلى حلول تكنولوجيا معلومات ميسورة التكلفة وقابلة للتطوير ومرنة. وتعتمد الشركات الصغيرة والمتوسطة بشكل متزايد على الخدمات المُدارة للوصول إلى تكنولوجيا وأمان ودعم على مستوى المؤسسات دون الحاجة إلى استثمارات أولية كبيرة. كما تُمكّن نماذج الخدمات السحابية والمستضافة الشركات الصغيرة والمتوسطة من الاستفادة من الخدمات المُدارة لنمو أعمالها، والتحول الرقمي، وتعزيز تنافسيتها.

• حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُقسّم سوق الخدمات المُدارة إلى قطاعات الخدمات المصرفية والمالية والتأمينية، والقطاع الحكومي، والرعاية الصحية، وتكنولوجيا المعلومات والاتصالات، والتصنيع، والإعلام والترفيه، وتجارة التجزئة، وغيرها. وسيُهيمن قطاع الخدمات المصرفية والمالية والتأمينية على السوق محققًا أكبر حصة من الإيرادات في عام 2025، مدفوعًا باعتماد القطاع على بنية تحتية لتكنولوجيا المعلومات آمنة ومتوافقة مع المعايير وعالية الأداء. وتتزايد الاستعانة بمصادر خارجية لعمليات تكنولوجيا المعلومات والأمن السيبراني وإدارة البيانات من البنوك وشركات التأمين والمؤسسات المالية لضمان الكفاءة التشغيلية والامتثال للوائح التنظيمية والحد من المخاطر. كما أن اعتماد الخدمات المصرفية الرقمية والمدفوعات عبر الهاتف المحمول وحلول التكنولوجيا المالية يُعزز الطلب على الخدمات المُدارة في قطاع الخدمات المصرفية والمالية والتأمينية.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع معدل نمو بين عامي 2026 و2033، مدفوعًا بتزايد رقمنة السجلات الطبية، واعتماد التطبيب عن بُعد، والحاجة إلى أنظمة تكنولوجيا معلومات آمنة وموثوقة. ويستفيد مقدمو الرعاية الصحية من الخدمات المُدارة لضمان أمن البيانات، وإدارة سجلات المرضى، والتكامل السلس لتطبيقات الرعاية الصحية. كما أن التركيز المتزايد على الرعاية المُركزة على المريض، والامتثال للوائح التنظيمية، وحلول الرعاية الصحية القائمة على التكنولوجيا، يُسرّع من اعتماد الخدمات المُدارة في هذا القطاع.

تحليل إقليمي لسوق الخدمات المُدارة

- سيطرت أمريكا الشمالية على سوق الخدمات المُدارة بأكبر حصة إيرادات بلغت 33.5% في عام 2025، مدفوعة بالطلب المتزايد على تحسين تكنولوجيا المعلومات، وتبني الحوسبة السحابية، والتحول الرقمي للمؤسسات.

- تستعين المؤسسات في المنطقة بشكل متزايد بمصادر خارجية لعمليات تكنولوجيا المعلومات وإدارة الشبكات ووظائف الأمان للتركيز على أهداف الأعمال الأساسية مع تقليل التكاليف التشغيلية

- يتم دعم التبني الواسع النطاق من خلال البنية التحتية المتقدمة لتكنولوجيا المعلومات والوعي العالي بفوائد الخدمات المدارة ووجود مزودي خدمات عالميين رائدين يقدمون حلولاً شاملة

نظرة ثاقبة على سوق الخدمات المُدارة في الولايات المتحدة

استحوذ سوق الخدمات المُدارة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، مدفوعًا بالاعتماد السريع على الحوسبة السحابية، وتزايد مخاوف الأمن السيبراني، وزيادة اعتماد الشركات على حلول تكنولوجيا المعلومات المُدارة. تُعطي الشركات الأولوية لخدمات الأمن المُدارة والنسخ الاحتياطي والشبكات لضمان سلاسة العمليات والامتثال وحماية البيانات. ويساهم الطلب المتزايد على بيئات تكنولوجيا المعلومات الهجينة، إلى جانب دمج الذكاء الاصطناعي والتحليلات في إدارة الخدمات، في تعزيز نمو السوق.

نظرة عامة على سوق الخدمات المُدارة في أوروبا

من المتوقع أن يشهد سوق الخدمات المُدارة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بالحاجة المتزايدة إلى التحول الرقمي، وتعهيد تكنولوجيا المعلومات، وحلول الشبكات الآمنة في مختلف القطاعات. وتعزز اللوائح الصارمة المتعلقة بخصوصية البيانات، والاعتماد المتزايد على الخدمات السحابية، والطلب على الكفاءة التشغيلية، الإقبال على الخدمات المُدارة. ويشهد السوق نموًا ملحوظًا في قطاعات الخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والقطاع الحكومي، بدعم من مقدمي الخدمات الذين يقدمون حلولًا مُصممة خصيصًا وقابلة للتطوير.

نظرة عامة على سوق الخدمات المُدارة في المملكة المتحدة

من المتوقع أن ينمو سوق الخدمات المُدارة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بتركيز الشركات على تحسين تكاليف تكنولوجيا المعلومات، والأمن السيبراني، وتبني الحوسبة السحابية المُدارة. وتتزايد إقبال المؤسسات على الخدمات المُدارة لتعزيز الكفاءة التشغيلية وتلبية المتطلبات التنظيمية. ومن المتوقع أن يُسهم كل من البنية التحتية القوية لتكنولوجيا المعلومات في البلاد، والاعتماد الواسع على التقنيات الرقمية، والحضور القوي لمقدمي الخدمات، في دعم نمو السوق.

نظرة عامة على سوق الخدمات المُدارة في ألمانيا

من المتوقع أن يشهد سوق الخدمات المُدارة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتركيز البلاد على الابتكار التكنولوجي والأمن السيبراني والتحول الرقمي. وتعتمد الشركات في ألمانيا حلول تكنولوجيا المعلومات المُدارة لتعزيز الكفاءة وحماية البيانات الحساسة ودعم بيئات تكنولوجيا المعلومات الهجينة. كما أن القاعدة الصناعية القوية، ومتطلبات الامتثال التنظيمي، والطلب المتزايد على خدمات السحابة والأمن المتقدمة، كلها عوامل تُعزز تبني السوق.

نظرة عامة على سوق الخدمات المُدارة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الخدمات المُدارة في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتحول الرقمي السريع والتوسع العمراني وزيادة الاستثمارات في البنية التحتية لتكنولوجيا المعلومات في دول مثل الصين واليابان والهند. ويساهم تزايد اعتماد الشركات على حلول الحوسبة السحابية والتنقل والأمن السيبراني، إلى جانب المبادرات الحكومية الرامية إلى تعزيز التحول الرقمي، في زيادة الطلب على الخدمات المُدارة. كما أن تنامي قدرات الاستعانة بمصادر خارجية في مجال تكنولوجيا المعلومات في المنطقة، إلى جانب وجود مزودي خدمات بأسعار تنافسية، يُسرّع من توسع السوق.

نظرة عامة على سوق الخدمات المُدارة في اليابان

يشهد سوق الخدمات المُدارة في اليابان زخمًا متزايدًا بفضل تزايد اعتماد الشركات على حلول الحوسبة السحابية، ومبادرات التحول الرقمي، وتحديث البنية التحتية لتكنولوجيا المعلومات. تُولي المؤسسات أولوية لخدمات الشبكات المُدارة والأمن والنسخ الاحتياطي لتحسين العمليات وضمان استمرارية الأعمال. ويحظى السوق بدعم إضافي من البيئة التكنولوجية المتقدمة في اليابان، والإنفاق الكبير على تكنولوجيا المعلومات في الشركات، والتركيز على حلول تكنولوجيا المعلومات الآمنة والفعّالة في مختلف القطاعات.

نظرة عامة على سوق الخدمات المُدارة في الصين

سيستحوذ سوق الخدمات المُدارة في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2025، مدفوعًا بالنمو السريع للمؤسسات الرقمية، وتوسع البنية التحتية لتكنولوجيا المعلومات، واعتماد حلول الحوسبة السحابية والأمن السيبراني. وتلجأ المؤسسات الصينية بشكل متزايد إلى الاستعانة بمصادر خارجية لعمليات تكنولوجيا المعلومات من مقدمي الخدمات المُدارة لضمان كفاءة التكلفة، والموثوقية التشغيلية، وقابلية التوسع. ويُعد الدعم الحكومي للمبادرات الرقمية، ومشاريع المدن الذكية المتنامية، وقوة مقدمي الخدمات المحليين، عوامل رئيسية تدفع نمو السوق.

حصة سوق الخدمات المُدارة

إن صناعة الخدمات المُدارة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أكسنتشر (الولايات المتحدة)

- شركة أرياكا نتوركس (الولايات المتحدة)

- شركة AT&T (الولايات المتحدة)

- شركة بي إم سي للبرمجيات (الولايات المتحدة)

- برودكوم (الولايات المتحدة)

- شركة سيسكو سيستمز (الولايات المتحدة)

- شركة DXC للتكنولوجيا (الولايات المتحدة)

- شركة HP Development، LP (الولايات المتحدة)

- شركة آي بي إم (IBM) (الولايات المتحدة)

- شركة أتيرا نتووركس المحدودة (إسرائيل)

- شركة إتش سي إل تكنولوجيز المحدودة (الهند)

- فوجيتسو (اليابان)

- لينوفو (الصين)

- شركة ScalePad Software Inc. (كندا)

- Telefonaktiebolaget LM إريكسون (السويد)

أحدث التطورات في سوق الخدمات المُدارة العالمية

- في أكتوبر 2023، أطلقت لوجيكاليس باقة "الاتصال الذكي"، التي تضم SASE وSSE وSD‑WAN وشبكة الجيل الخامس الخاصة المدعومة من سيسكو. تُوسّع هذه المبادرة نطاق خدمات لوجيكاليس المُدارة، مما يُمكّن العملاء من الوصول إلى حلول اتصال سحابية أصلية مدعومة من سيسكو ومتكاملة مع منصة لوجيكاليس الرقمية للنسيج. تُعزز هذه الباقة مكانة الشركة في مجال الشبكات المُدارة والوصول الآمن من خلال توفير كفاءة تشغيلية مُحسّنة، وتكامل سحابي سلس، وأمان مُتقدم لعملاء المؤسسات.

- في سبتمبر 2023، أطلقت شركة Cloud5 Communications قسمًا متخصصًا للخدمات المُدارة لدعم متطلبات تكنولوجيا المعلومات في مختلف القطاعات، مثل الضيافة، وسكن الطلاب، ورعاية كبار السن. يتيح هذا القسم للعملاء إدارة عمليات تكنولوجيا المعلومات، والبنية التحتية التكنولوجية، والأمن بكفاءة، مع تمكين Cloud5 من توسيع مصادر إيراداتها المتكررة. تُرسخ هذه الخطوة مكانة الشركة كمزود متخصص للخدمات المُدارة المُصممة خصيصًا للأسواق المتخصصة ذات الاحتياجات التشغيلية المُحددة.

- في مايو 2023، أطلقت شركة NTT Ltd. منصة خدمات الشبكات المُدارة SPEKTRA من الجيل الجديد، مستفيدةً من عمليات AIOps والتحليلات التنبؤية والأتمتة لتعزيز موثوقية الخدمة وكفاءتها التشغيلية. توفر المنصة إدارة استباقية للحوادث، ورؤية أوضح لأداء التطبيقات، واتفاقيات مستوى خدمة مرنة تتوافق مع نتائج الأعمال. يُعزز هذا التطوير محفظة خدمات NTT المُدارة، ويعزز ريادتها في تقديم حلول تكنولوجيا المعلومات الذكية والآلية.

- في مايو 2023، أكملت شركتا ألفار كابيتال ووالتر كابيتال بارتنرز عملية الاستحواذ على شركة MSP الكندية، ودمجها مع مجموعة أكسس. يُعزز هذا الاندماج قدرة الشركة المُدمجة على تقديم حلول متقدمة في مجال تكنولوجيا المعلومات والأمن السيبراني، ويُوسّع قدراتها الخدمية، ويُعزز مكانتها التنافسية في سوق الخدمات المُدارة الكندية.

- في يناير 2023، أطلقت شركة Rackspace Technology خدمة Rackspace Technology Modern Operations، وهي خدمة سحابية عامة مُدارة لـ Azure وAWS وGCP. توفر الخدمة دعمًا مُدارًا على مدار الساعة طوال أيام الأسبوع، ومرونة سحابية، وقدرات ابتكارية، مما يُساعد الشركات على إدارة بيئات سحابية متعددة مُعقدة بكفاءة. يُعزز هذا التطور مكانة Rackspace كمزود رئيسي لخدمات سحابية مُدارة شاملة، ويدعم مبادرات التحول الرقمي للشركات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.