Global Mechanistic Target Of Rapamycin Mtor Inhibitors Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.74 Billion

USD

10.19 Billion

2025

2033

USD

7.74 Billion

USD

10.19 Billion

2025

2033

| 2026 –2033 | |

| USD 7.74 Billion | |

| USD 10.19 Billion | |

| % | |

|

تقسيم السوق العالمي لمثبطات mTOR (الهدف الميكانيكي للراباميسين)، حسب المؤشر (زراعة الأعضاء، والأورام، وغيرها)، وأنواع المنتجات (أفينيتور، وراباميون، وتوريسيل، وزورتريس، وغيرها)، وطريقة الإعطاء (عن طريق الفم، والحقن، وغيرها)، والمستخدمين النهائيين (المستشفيات، والعيادات المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق مثبطات الهدف الآلي للراباميسين (mTOR)

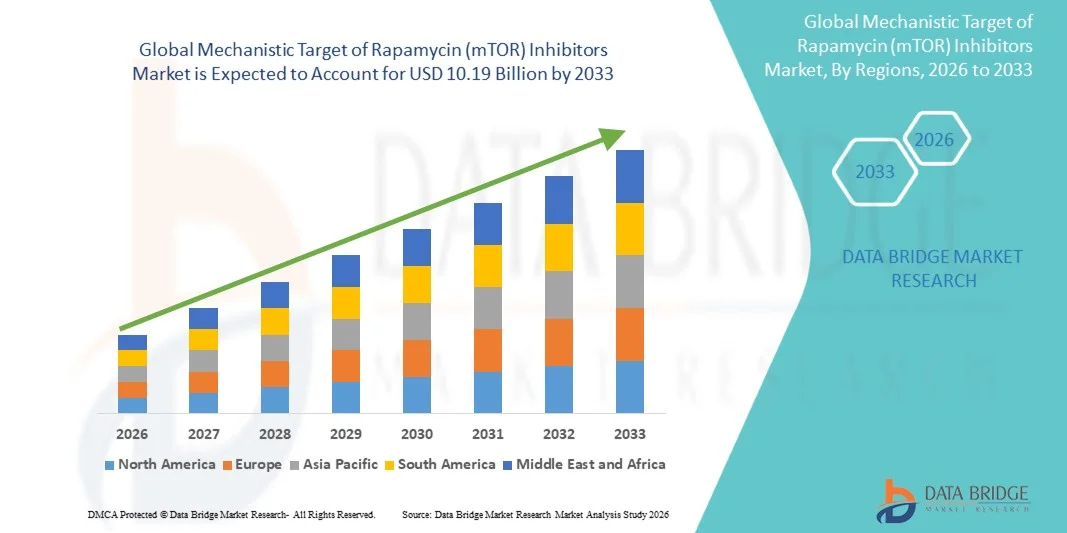

- بلغت قيمة سوق مثبطات mTOR العالمية 7.74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 10.19 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.50% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ازدياد انتشار السرطان، وعمليات زراعة الأعضاء، والاضطرابات الوراثية النادرة، مما يؤدي إلى زيادة اعتماد العلاجات الموجهة مثل مثبطات mTOR في مختلف البيئات السريرية لتحسين نتائج العلاج.

- علاوة على ذلك، فإن الطلب المتزايد على الطب الدقيق، إلى جانب الأبحاث المتنامية في مسارات الإشارات الخلوية والعلاجات المثبطة للمناعة، يُرسخ مكانة مثبطات mTOR كفئة علاجية بالغة الأهمية في طب الأورام وزراعة الأعضاء. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول مثبطات mTOR، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق مثبطات الهدف الآلي للراباميسين (mTOR)

- تُعد مثبطات الهدف الآلي للراباميسين (mTOR) فئة حيوية من العلاجات الموجهة، وتُستخدم على نطاق واسع في علم الأورام، وزراعة الأعضاء، وإدارة الأمراض النادرة، وذلك لقدرتها على تنظيم نمو الخلايا وتكاثرها والاستجابة المناعية من خلال تثبيط مسار إشارات mTOR.

- يرجع الطلب المتزايد على مثبطات mTOR في المقام الأول إلى ارتفاع معدل انتشار السرطان، وزيادة عمليات زراعة الأعضاء، وتزايد اعتماد أساليب الطب الدقيق، إلى جانب توسيع نطاق الأبحاث السريرية في العلاجات الجزيئية المستهدفة لتحسين نتائج المرضى.

- هيمنت أمريكا الشمالية على سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) بحصة إيرادات بلغت 41.8% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، واستثمارات قوية في البحث والتطوير، واعتماد واسع النطاق للعلاجات الجديدة للأورام والعلاجات المثبطة للمناعة، ووجود شركات الأدوية الكبرى.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) خلال الفترة المتوقعة، وذلك نتيجة لزيادة الإنفاق على الرعاية الصحية، وارتفاع معدلات الإصابة بالسرطان، وتحسين فرص الحصول على العلاجات المتقدمة، وتوسع أنشطة التجارب السريرية في الاقتصادات الناشئة.

- استحوذ قطاع الأدوية الفموية على الحصة الأكبر من إيرادات السوق بنسبة 66.9% في عام 2025، مدفوعاً بسهولة الاستخدام وارتفاع نسبة التزام المرضى بالعلاجات طويلة الأمد.

نطاق التقرير وتجزئة سوق مثبطات mTOR (الهدف الآلي للراباميسين)

|

صفات |

رؤى رئيسية حول سوق مثبطات الهدف الآلي للراباميسين (mTOR) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق مثبطات الهدف الآلي للراباميسين (mTOR)

" التطورات في علم الأورام الدقيق وأساليب العلاج المركب "

- يُعدّ تزايد اعتماد أساليب علم الأورام الدقيق والعلاجات المركبة اتجاهًا هامًا ومتسارعًا في السوق العالمية لمثبطات الهدف الميكانيكي للراباميسين (mTOR)، بهدف تحسين فعالية العلاج والتغلب على مقاومة الأدوية في السرطان والأمراض المزمنة الأخرى.

- على سبيل المثال، يتم دراسة مثبطات mTOR مثل إيفيروليموس وتيمسيروليموس بشكل متزايد بالاشتراك مع العلاج الكيميائي والعلاج المناعي والعوامل الموجهة لتعزيز الاستجابة العلاجية في مؤشرات الأورام.

- يُمكّن استخدام استراتيجيات العلاج القائمة على المؤشرات الحيوية الأطباء من تحديد مجموعات فرعية من المرضى الذين من المرجح أن يستفيدوا من تثبيط مسار mTOR بشكل أفضل.

- تركز شركات الأدوية أيضاً على مثبطات mTOR من الجيل التالي التي توفر انتقائية محسنة وسمية أقل مقارنة بالعوامل السابقة

- تساهم التجارب السريرية المتزايدة التي تستكشف التثبيط المزدوج لمسارات PI3K/AKT/mTOR في توسيع الإمكانات العلاجية لهذه الفئة من الأدوية.

- هذا التحول نحو الطب الشخصي والأنظمة العلاجية المركبة يحسن بشكل كبير نتائج إدارة الأمراض على المدى الطويل

- من المتوقع أن يؤدي تزايد عدد العلاجات الجديدة التي تستهدف mTOR إلى تعزيز توسع السوق في المستقبل

ديناميكيات سوق مثبطات الهدف الآلي للراباميسين (mTOR)

السائق

"تزايد انتشار السرطان وتوسع استخدام العلاجات الموجهة"

- يُعدّ تزايد العبء العالمي للسرطان محركاً رئيسياً لسوق مثبطات mTOR، حيث تلعب هذه الأدوية دوراً حاسماً في استراتيجيات علاج السرطان الموجهة.

- فعلى سبيل المثال، أظهرت أنواع من السرطان مثل سرطان الخلايا الكلوية وسرطان الثدي وبعض أنواع الأورام اللمفاوية استجابة لتثبيط مسار mTOR، مما يزيد من اعتمادها سريريًا.

- إن زيادة الوعي بالعلاجات الموجهة بين أطباء الأورام يدفع بشكل أكبر إلى دمج مثبطات mTOR في بروتوكولات العلاج.

- فعلى سبيل المثال، تتجه المستشفيات بشكل متزايد إلى استخدام التشخيص الجزيئي لدعم اتخاذ قرارات العلاج الموجهة في رعاية مرضى الأورام.

- يساهم الاستثمار القوي في أبحاث الأورام وتطوير الأدوية في تسريع الابتكار في العلاجات القائمة على mTOR.

- إن تزايد توافر الأدوية البيولوجية والأدوية الموجهة من خلال قنوات الرعاية المتخصصة يدعم بشكل أكبر توسع السوق

ضبط النفس/التحدي

" الآثار الجانبية، ومقاومة الأدوية، وارتفاع تكاليف العلاج "

- يُعدّ ظهور آثار جانبية خطيرة، مثل تثبيط المناعة واضطرابات التمثيل الغذائي والعدوى، أحد التحديات الرئيسية في سوق مثبطات mTOR، مما قد يحدّ من استخدامها على المدى الطويل.

- فعلى سبيل المثال، قد يعاني المرضى الذين يتلقون مثبطات mTOR من مضاعفات مثل التهاب الفم، وارتفاع نسبة الدهون في الدم، وزيادة خطر الإصابة بالعدوى بسبب كبت المناعة.

- يؤدي تطور مقاومة الأدوية بمرور الوقت إلى تقليل فعالية العلاج، ولا يزال يشكل مصدر قلق سريري كبير.

- فعلى سبيل المثال، قد تقوم الخلايا السرطانية بتنشيط مسارات إشارات بديلة، مما يقلل من فعالية العلاج بتثبيط mTOR على المدى الطويل

- تشكل التكاليف المرتفعة للعلاجات الموجهة للسرطان عائقاً أمام انتشار استخدامها على نطاق واسع، لا سيما في المناطق ذات الدخل المنخفض والمتوسط.

- فعلى سبيل المثال، قد يؤدي العلاج المطول بمثبطات mTOR ذات العلامات التجارية إلى عبئ مالي على المرضى وأنظمة الرعاية الصحية.

- يتطلب التصدي لهذه التحديات تطوير تركيبات أكثر أمانًا، واستراتيجيات دمج محسّنة، وخيارات علاجية أكثر فعالية من حيث التكلفة

نطاق سوق مثبطات الهدف الآلي للراباميسين (mTOR)

يتم تقسيم السوق على أساس المؤشر، وأنواع المنتجات، وطريقة الإعطاء، والمستخدمين النهائيين، وقناة التوزيع.

• حسب الإشارة

استنادًا إلى دواعي الاستخدام، يُقسّم سوق مثبطات الهدف الميكانيكي للراباميسين (mTOR) إلى زراعة الأعضاء، والأورام، وغيرها. وقد استحوذ قطاع الأورام على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا بتزايد عبء السرطان عالميًا وتزايد استخدام مثبطات mTOR في العلاج الموجه للسرطان. تُستخدم الأدوية التي تستهدف مسار mTOR على نطاق واسع في علاج سرطان الخلايا الكلوية، وسرطان الثدي، وأورام الغدد الصماء العصبية. كما يُسهم تزايد تبني الطب الدقيق في دعم الطلب. ويُعزز الوعي المتزايد بأهمية التشخيص المبكر للسرطان الإقبال على العلاج. كما يُحسّن توسيع البنية التحتية للأورام في الأسواق المتقدمة والناشئة من إمكانية الوصول إلى العلاج. وتُعزز الفعالية السريرية القوية في كبح نمو الورم من تفضيل الأطباء. ويُساهم ارتفاع الإنفاق على الرعاية الصحية عالميًا في نمو هذا القطاع. وتُوسّع الأبحاث والتجارب السريرية المستمرة نطاق التطبيقات العلاجية. كما تُعزز سياسات السداد المواتية في رعاية الأورام من تبني هذه الأدوية. ويُساهم تزايد عدد كبار السن أيضًا في زيادة معدل الإصابة بالسرطان. بشكل عام، لا يزال علم الأورام هو القطاع المهيمن بسبب ارتفاع معدل انتشار المرض والاعتماد على العلاج.

من المتوقع أن يشهد قطاع زراعة الأعضاء أسرع معدل نمو سنوي مركب بنسبة 8.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة عمليات زراعة الأعضاء على مستوى العالم. وتلعب مثبطات mTOR دورًا حاسمًا في منع رفض الأعضاء المزروعة، مما يعزز الطلب عليها. كما أن ارتفاع حالات فشل الأعضاء في مراحلها النهائية يدعم هذا النمو. ويساهم تحسن معدلات نجاح عمليات زراعة الأعضاء في زيادة الإقبال عليها. كما أن زيادة توافر المتبرعين في المناطق المتقدمة يُسرّع من وتيرة هذه العمليات. ويعزز الوعي المتزايد بالرعاية ما بعد الزرع من استخدام الأدوية. وتُحسّن التطورات في العلاج المثبط للمناعة من نتائج المرضى. ويدعم توسع مراكز زراعة الأعضاء عالميًا إمكانية الوصول إلى الأعضاء. وتُعزز المبادرات الحكومية التي تُشجع التبرع بالأعضاء نمو السوق. كما أن ارتفاع معدلات البقاء على قيد الحياة بعد الزرع يُشجع على استخدامها. وبشكل عام، تشهد تطبيقات زراعة الأعضاء نموًا سريعًا نظرًا لتزايد الحاجة السريرية إليها.

• حسب أنواع المنتجات

استنادًا إلى أنواع المنتجات، يُقسّم سوق مثبطات mTOR إلى أفينيتور، وراباميون، وتوريسيل، وزورتريس، وغيرها. استحوذ أفينيتور على الحصة الأكبر من إيرادات السوق بنسبة 38.6% في عام 2025، مدفوعًا بفعاليته السريرية القوية واعتماده الواسع في العديد من مؤشرات الأورام. يُستخدم على نطاق واسع في علاج أنواع السرطان المتقدمة مثل سرطان الثدي وسرطان الخلايا الكلوية. يدعم تفضيل الأطباء القوي له، بالإضافة إلى المبادئ التوجيهية السريرية المعتمدة، هيمنته. كما أن تزايد عبء السرطان عالميًا يُعزز الطلب عليه. ويُساهم الإقبال الكبير عليه في كل من الأسواق المتقدمة والناشئة في تعزيز حصته السوقية. كما يُعزز البحث والتطوير المستمر وتوسيع نطاق استخدامه. ويُساهم الوعي القوي بالعلامة التجارية والدعم التسويقي في ريادته. ويضمن توفره في صيدليات المستشفيات سهولة الوصول إليه. ويُحسّن ارتفاع الإنفاق على الرعاية الصحية من القدرة على تحمل تكاليفه. كما يدعم اعتماد المرضى المتزايد على العلاج طويل الأمد استمرار الإيرادات. وبشكل عام، يبقى أفينيتور المنتج الرائد نظرًا لتطبيقاته العلاجية الواسعة.

من المتوقع أن يشهد قطاع راباميون أسرع معدل نمو سنوي مركب بنسبة 7.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بدوره المحوري في تثبيط المناعة بعد زراعة الأعضاء. ويدعم تزايد عدد عمليات زراعة الكلى الطلب على الدواء، كما أن ازدياد الوعي بأهمية الوقاية من رفض الأعضاء المزروعة بعد الزرع يعزز استخدامه، بالإضافة إلى توسع مراكز زراعة الأعضاء لتحسين إمكانية الوصول إليه. ويفضل الأطباء استخدام راباميون كعلاج وقائي طويل الأمد، كما أن ارتفاع معدلات البقاء على قيد الحياة بعد الزرع يدعم استمرار استخدامه. ويساهم تحسين البنية التحتية للرعاية الصحية في الاقتصادات الناشئة في زيادة الإقبال عليه، كما أن سياسات التعويضات المواتية تدعم النمو بشكل أكبر. وتساهم التطورات في العلاج المثبط للمناعة في تحسين النتائج، بينما يعزز توفر الأدوية الجنيسة القدرة على تحمل التكاليف. وبشكل عام، يشهد راباميون نموًا مطردًا بفضل تطبيقاته المتعلقة بزراعة الأعضاء.

• عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم سوق مثبطات mTOR إلى ثلاثة أقسام: الفموية، والحقنية، وغيرها. استحوذت المثبطات الفموية على الحصة الأكبر من إيرادات السوق بنسبة 66.9% في عام 2025، مدفوعةً بسهولة الإعطاء وارتفاع معدل التزام المرضى بالعلاجات طويلة الأمد. تُفضّل مثبطات mTOR الفموية على نطاق واسع لعلاج السرطان المزمن وزراعة الأعضاء. ويُسهم تزايد توفر تركيبات الأقراص في زيادة الإقبال عليها. يُفضّل المرضى خيارات العلاج غير الجراحية، ويصف الأطباء الأدوية الفموية بشكل متكرر للمرضى الخارجيين. كما يُعزز سهولة الوصول إليها عبر الصيدليات والمستشفيات من استخدامها. ويُساهم تزايد أعداد مرضى السرطان وزراعة الأعضاء في دعم الطلب عليها. وتُحسّن تركيبات الأدوية المُطوّرة من فعاليتها وسلامتها. ويُعزز الوعي المتزايد بأهمية الالتزام بالعلاج طويل الأمد من استخدامها. كما تُعزز فعاليتها من حيث التكلفة مقارنةً بالحقن من تفضيلها. ويُسهم توسيع نطاق الوصول إلى الرعاية الصحية في الأسواق الناشئة في دعم النمو. وبشكل عام، يهيمن الإعطاء الفموي نظرًا لسهولته وفعاليته.

من المتوقع أن يشهد قطاع الحقن الوريدي أسرع معدل نمو سنوي مركب بنسبة 7.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامه في وحدات الرعاية الحادة بالمستشفيات. تُستخدم مثبطات mTOR القابلة للحقن في الحالات الشديدة والمتقدمة التي تتطلب تدخلًا فوريًا. يدعم ارتفاع حالات دخول المستشفيات لتلقي علاج السرطان هذا النمو. تُحسّن التطورات في تقنيات التسريب سلامة وكفاءة العلاج. كما يُعزز تفضيل الأطباء المتزايد للجرعات المُتحكم بها من اعتماد هذا الأسلوب. ويُساهم تزايد توافر مراكز الأورام المتخصصة في تعزيز إمكانية الوصول إلى العلاج. يدعم ارتفاع الإنفاق على الرعاية الصحية خيارات العلاج المتقدمة. يُحفز التوسع في الأبحاث السريرية في العلاجات الموجهة الابتكار. يُحسّن تحسين مراقبة المرضى من النتائج. يُساهم تزايد انتشار الحالات المعقدة في زيادة الطلب. بشكل عام، يكتسب العلاج عن طريق الحقن الوريدي زخمًا في وحدات الرعاية الحرجة.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق مثبطات mTOR إلى المستشفيات والعيادات المتخصصة وقطاعات أخرى. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 58.4% في عام 2025، مدفوعًا بتدفق المرضى الكبير لتلقي علاجات السرطان وزراعة الأعضاء. توفر المستشفيات بنية تحتية متطورة لإدارة الأدوية ومراقبتها. يدعم التواجد القوي لأقسام الأورام وزراعة الأعضاء الطلب. كما أن تزايد عدد العمليات الجراحية يعزز الاستخدام. وتُحسّن التغطية التأمينية القدرة على تحمل التكاليف في المستشفيات. ويؤدي ارتفاع معدل انتشار الأمراض المزمنة إلى زيادة زيارات المستشفيات. ويُحسّن توفر الكوادر الطبية المؤهلة النتائج. كما تُعد المستشفيات مراكز رئيسية للتجارب السريرية. وتُعزز الاستثمارات الحكومية البنية التحتية للمستشفيات. ويدعم التوسع في استخدام العلاجات المتقدمة الطلب بشكل أكبر. وتُعزز ثقة المرضى في الرعاية المؤسسية تفضيلهم لها. وبشكل عام، تبقى المستشفيات القطاع المهيمن من بين المستخدمين النهائيين.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع معدل نمو سنوي مركب بنسبة 8.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الرعاية المتخصصة في طب الأورام وزراعة الأعضاء. تقدم هذه العيادات علاجًا متخصصًا مع تحسين تجربة المريض. ويدعم النمو تزايد الإقبال على الرعاية الخارجية، كما يعزز توسع مراكز الرعاية المتنقلة سهولة الوصول إلى الخدمات. ويساهم ازدياد تخصص الأطباء في تحسين كفاءة العلاج، بينما يدفع الوعي المتزايد بالرعاية الشخصية إلى تبنيها. ويدعم تحسين البنية التحتية في المناطق الحضرية التوسع، كما يعزز ارتفاع تكلفة الرعاية الصحية في العيادات الخاصة الطلب. ويساهم دمج العلاجات المتقدمة في تحسين النتائج، بينما يدعم توسع شبكات الإحالة تدفق المرضى. وبشكل عام، تبرز العيادات التخصصية كقطاع سريع النمو.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق مثبطات mTOR إلى صيدليات المستشفيات، والصيدليات العامة، وقنوات أخرى. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 55.7% في عام 2025، مدفوعةً بالاعتماد الكبير على علاجات السرطان وزراعة الأعضاء في المستشفيات. تُصرف معظم مثبطات mTOR في بيئات سريرية خاضعة للرقابة. يدعم التكامل القوي لسلسلة التوريد توافر الدواء. كما أن ازدياد حالات دخول المستشفيات يُحفّز الطلب. وتضمن الوصفات الطبية التي يُشرف عليها الأطباء الاستخدام المنتظم. وتدعم برامج المشتريات الحكومية التوزيع. ويُعزز ارتفاع معدل انتشار حالات الأورام الاستهلاك. ويضمن توافر أماكن تخزين الأدوية المتخصصة السلامة. كما تُحسّن التغطية التأمينية القدرة على تحمل التكاليف في المستشفيات. ويدعم تزايد عدد مراكز الرعاية الصحية المتخصصة التوسع. وتُعزز متطلبات المراقبة السريرية هيمنة صيدليات المستشفيات. وبشكل عام، تبقى صيدليات المستشفيات قناة التوزيع الرئيسية.

من المتوقع أن يشهد قطاع الصيدليات بالتجزئة أسرع معدل نمو سنوي مركب بنسبة 7.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد إمكانية الحصول على العلاجات الوقائية. كما يدعم تزايد توفر الأدوية الجنيسة هذا التوسع. ويعزز ارتفاع معدلات العلاج في العيادات الخارجية الطلب على هذه الأدوية. ويفضل المرضى سهولة الوصول إلى الصيدليات، مما يُحسّن من نطاق الوصول إليها. ويدعم تزايد الوعي بإدارة الأمراض المزمنة هذا النمو. كما يُعزز دمج الوصفات الطبية الرقمية من سهولة الاستخدام. ويُحفز نمو البنية التحتية للرعاية الصحية في المناطق الناشئة الإقبال على هذه الخدمات. ويُشجع تحسن القدرة على تحمل التكاليف على الشراء. ويدعم توسيع نطاق التغطية التأمينية مبيعات التجزئة. وبشكل عام، تتوسع الصيدليات بالتجزئة بشكل مطرد كقناة توزيع رئيسية.

تحليل إقليمي لسوق مثبطات الهدف الآلي للراباميسين (mTOR)

- هيمنت أمريكا الشمالية على سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) بحصة إيرادات بلغت 41.8% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، واستثمارات قوية في البحث والتطوير، وانتشار واسع النطاق للعلاجات الحديثة للأورام والعلاجات المثبطة للمناعة، ووجود شركات الأدوية الكبرى. كما تستفيد المنطقة من إمكانية الوصول المبكر إلى العلاجات البيولوجية المبتكرة وبيئة بحثية سريرية راسخة، مما يُسرّع من اعتماد العلاجات التي تستهدف mTOR في العديد من المؤشرات العلاجية.

- يعتمد مقدمو الرعاية الصحية والمرضى في المنطقة بشكل متزايد على العلاجات الموجهة المتقدمة وأنظمة العلاج المثبطة للمناعة، مع دمج قوي لنهج الطب الدقيق في علاج الأورام وزراعة الأعضاء.

- وتتعزز هذه الهيمنة بشكل أكبر من خلال أطر السداد المواتية، والمسارات التنظيمية القوية للأدوية اليتيمة وأدوية الأورام، والابتكار المستمر من قبل شركات الأدوية الرائدة، مما يعزز مكانة أمريكا الشمالية كمساهم رئيسي في الإيرادات في سوق مثبطات mTOR العالمية

نظرة عامة على سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في الولايات المتحدة

استحوذ سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالإقبال الكبير على العلاجات الموجهة للأورام والاستخدام الواسع النطاق للعوامل المثبطة للمناعة في طب زراعة الأعضاء. وتستفيد الولايات المتحدة من نظام رعاية صحية متطور للغاية، واعتماد سريع للطب الدقيق، وتوافر واسع النطاق لمثبطات mTOR المعتمدة من إدارة الغذاء والدواء الأمريكية، مثل إيفيروليموس وتيمسيروليموس. فعلى سبيل المثال، تُدمج مراكز علاج السرطان الرائدة في الولايات المتحدة بشكل متزايد مثبطات مسار mTOR في بروتوكولات العلاج المركب لسرطان الخلايا الكلوية وسرطان الثدي. إضافةً إلى ذلك، يُسهم النشاط القوي في مجال البحث والتطوير الدوائي والتجارب السريرية الجارية لمثبطات mTOR من الجيل التالي في تسريع نمو السوق.

نظرة عامة على سوق مثبطات mTOR في أوروبا

من المتوقع أن يشهد سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بتزايد حالات الإصابة بالسرطان وأمراض المناعة الذاتية، فضلًا عن قوة أنظمة الرعاية الصحية العامة. فعلى سبيل المثال، تعمل شبكات الأورام الأوروبية بنشاط على تعزيز التشخيص المبكر وبروتوكولات العلاج الموحدة التي تشمل العلاجات الموجهة مثل مثبطات mTOR. كما تستفيد المنطقة من دعم تنظيمي قوي للأدوية اليتيمة وزيادة تغطية التأمين الصحي للأدوية البيولوجية المتقدمة. ويساهم التوسع المتزايد في استخدام الطب الدقيق ونهج العلاج القائمة على المؤشرات الحيوية في دعم نمو السوق في الاقتصادات الأوروبية الرئيسية.

نظرة عامة على سوق مثبطات mTOR في المملكة المتحدة

من المتوقع أن يشهد سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات انتشار السرطان وتزايد استخدام العلاجات المثبطة للمناعة في عمليات زراعة الأعضاء. فعلى سبيل المثال، تتبنى هيئة الخدمات الصحية الوطنية (NHS) بشكل متزايد علاجات الأورام الموجهة، بما في ذلك مثبطات mTOR، كجزء من مسارات الرعاية الموحدة. كما أن البنية التحتية القوية للبحوث السريرية في البلاد، والمشاركة المتزايدة في التجارب السريرية الدولية للأدوية، تدعم بشكل أكبر الابتكار وتبني العلاجات المتقدمة.

نظرة عامة على سوق مثبطات mTOR في ألمانيا

من المتوقع أن يشهد سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا ببنية تحتية قوية للرعاية الصحية، ووعي متزايد بالعلاجات الموجهة، وتزايد الطلب على علاجات الأورام المتقدمة. فعلى سبيل المثال، تُدمج المستشفيات الألمانية مثبطات mTOR ضمن بروتوكولات علاجية مركبة لإدارة السرطان، لا سيما في حالات سرطان الكلى والثدي. كما أن تركيز ألمانيا على الطب الدقيق، إلى جانب قدراتها التصنيعية الدوائية القوية، يُسهم في دفع نمو السوق.

نظرة عامة على سوق مثبطات mTOR في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة، وذلك بفضل ارتفاع الإنفاق على الرعاية الصحية، وزيادة معدلات الإصابة بالسرطان، وتحسين فرص الحصول على العلاجات المتقدمة، وتوسيع نطاق التجارب السريرية في الاقتصادات الناشئة مثل الصين والهند وكوريا الجنوبية. فعلى سبيل المثال، تستثمر الحكومات في جميع أنحاء المنطقة في البنية التحتية لعلاج الأورام، وتوسع نطاق تغطية التأمين الصحي للعلاجات الموجهة المنقذة للحياة. كما أن التوسع الحضري السريع والوعي المتزايد بالطب الدقيق يُسهمان في تسريع اعتماد مثبطات mTOR في أنظمة الرعاية الصحية العامة والخاصة على حد سواء.

نظرة عامة على سوق مثبطات mTOR في اليابان

يشهد سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في اليابان نموًا متزايدًا بفضل نظام الرعاية الصحية المتطور، والتركيز القوي على ابتكارات علاج الأورام، والاعتماد الواسع للعلاجات المثبطة للمناعة في رعاية مرضى زراعة الأعضاء. فعلى سبيل المثال، تستخدم المستشفيات اليابانية بشكل متزايد مثبطات mTOR في إدارة ما بعد زراعة الأعضاء لتحسين نتائج بقاء الطعوم. كما أن ارتفاع نسبة كبار السن في البلاد والتركيز الكبير على البحوث الطبية الحيوية المتقدمة يدعمان نمو السوق بشكل مطرد.

نظرة عامة على سوق مثبطات mTOR في الصين

استحوذ سوق مثبطات mTOR (الهدف الميكانيكي للراباميسين) في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتزايد عبء السرطان، وتوسع البنية التحتية للرعاية الصحية، وزيادة الإقبال على العلاجات الموجهة للأورام. فعلى سبيل المثال، تُدرج المستشفيات الحضرية الكبرى مثبطات mTOR بشكل متزايد ضمن بروتوكولات العلاج القياسية للسرطان، لا سيما سرطان الخلايا الكلوية. كما تُعزز القدرات التصنيعية الدوائية المحلية القوية، إلى جانب الدعم الحكومي لتطوير أدوية الأورام، من توسع السوق في جميع أنحاء البلاد.

حصة السوق لمثبطات الهدف الآلي للراباميسين (mTOR)

تتولى شركات راسخة قيادة صناعة مثبطات الهدف الميكانيكي للراباميسين (mTOR)، بما في ذلك:

- نوفارتيس (سويسرا)

- شركة فايزر (الولايات المتحدة)

- روش (سويسرا)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- أسترازينيكا (المملكة المتحدة)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- شركة أبفي (الولايات المتحدة)

- أمجن (الولايات المتحدة)

- شركة تاكيدا للأدوية (اليابان)

- أستيلاس فارما (اليابان)

- باير (ألمانيا)

- سانوفي (فرنسا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- شركة سي إس إل المحدودة (أستراليا)

- شركة إيساي المحدودة (اليابان)

- دايتشي سانكيو (اليابان)

- إيبسن (فرنسا)

- ساندوز (سويسرا)

آخر التطورات في السوق العالمية لمثبطات الهدف الميكانيكي للراباميسين (mTOR)

- في مارس 2021، أعلنت شركة نوفارتس عن بيانات سريرية محدثة لعقار إيفيروليموس (أفينيتور)، مسلطة الضوء على تحسن البقاء على قيد الحياة دون تطور المرض لدى المرضى المصابين بأورام الغدد الصماء العصبية المتقدمة، مما يعزز دوره كمثبط رئيسي لـ mTOR في علاج الأورام. وقد عزز هذا التحديث مكانة إيفيروليموس كدواء رابالوج واسع الاستخدام في علاج السرطان.

- في يونيو 2021، أحرزت شركة عدي للعلوم الحيوية تقدماً في برنامجها الخاص بدواء ناب-سيروليموس (ABI-009) لعلاج ساركوما الأنسجة الرخوة، حيث أعلنت عن نتائج مشجعة للمرحلة الثانية من التجارب السريرية، وتقدمت نحو إجراء مناقشات تنظيمية مع إدارة الغذاء والدواء الأمريكية، مما يمثل خطوة مهمة لتركيبات مثبطات mTOR المرتبطة بالألبومين.

- في فبراير 2022، واصلت شركة فايزر توسيع محفظتها في مجال الأورام من خلال أدلة واقعية محدثة تدعم استخدام تيمسيروليموس (توريسيل) في سرطان الخلايا الكلوية، مما يعزز أهميته السريرية كمثبط لمسار mTOR في أنواع السرطان التي يصعب علاجها

- في سبتمبر 2022، قدمت شركة نوفارتس بيانات جديدة طويلة الأجل لعقار إيفيروليموس في علاج سرطان الثدي والأورام المرتبطة بمرض التصلب الحدبي (TSC) في مؤتمر رئيسي للأورام، مما يدل على فعالية مستدامة وملف أمان يمكن التحكم فيه في بيئات العلاج الممتدة

- في مايو 2023، وسّعت إدارة الغذاء والدواء الأمريكية نطاق الموافقة على دواء إيفيروليموس (أفينيتور) ليشمل مؤشرات إضافية للأورام النادرة، بما في ذلك بعض أورام الغدد الصماء العصبية المتقدمة، مما يعزز نطاقه العلاجي ضمن رعاية الأورام القائمة على تثبيط mTOR

- في أكتوبر 2023، واصلت شركة تاكيدا والشركات الشريكة لها تطوير مثبطات مسار mTOR الانتقائية من الجيل التالي، مع التركيز على تحسين الخصوصية وتقليل كبت المناعة مقارنةً بنظائر الراباميسين من الجيل الأول، حيث دخلت المركبات قيد التطوير في المراحل المبكرة من التقييم قبل السريري.

- في يناير 2024، أعلنت شركة عدي للعلوم الحيوية عن تحديثات سريرية إضافية لعقار ناب-سيروليموس في علاج أورام الخلايا الظهارية الجلدية الخبيثة المتقدمة، مما أظهر معدلات استجابة مستدامة ودعم استمرار التواصل مع الجهات التنظيمية لتوسيع نطاق استخدامه العلاجي.

- في أغسطس 2024، أعلنت شركة نوفارتس عن دراسات جارية لإدارة دورة حياة دواء إيفيروليموس في مجالات الأورام وزراعة الأعضاء، مع التركيز على العلاجات المركبة مع عوامل العلاج المناعي لتعزيز كفاءة استهداف مسار mTOR

- في أبريل 2025، وسّعت العديد من شركات التكنولوجيا الحيوية أبحاثها في مثبطات mTOR التنافسية مع ATP من الجيل التالي، والتي تستهدف كلاً من معقدات mTORC1 و mTORC2 للتغلب على المقاومة التي لوحظت مع نظائر الراباميسين من الجيل الأول، مع دخول العديد من المركبات المرحلة الأولى من التجارب السريرية.

- في يوليو 2025، سلطت برامج الأبحاث السريرية الناشئة الضوء على النتائج المحسنة من الأنظمة المركبة التي تشمل مثبطات mTOR ومثبطات نقاط التفتيش المناعية في الأورام الصلبة، مما يشير إلى اتجاه متزايد نحو مناهج العلاج المركب في علم الأورام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.