Global Medical Device Cybersecurity Solutions Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.22 Billion

USD

60.39 Billion

2024

2032

USD

12.22 Billion

USD

60.39 Billion

2024

2032

| 2025 –2032 | |

| USD 12.22 Billion | |

| USD 60.39 Billion | |

| % | |

|

تجزئة سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، حسب الحلول (حلول إدارة الهوية والوصول، حلول مكافحة الفيروسات/البرامج الضارة، حلول التشفير، حلول منع فقدان البيانات، إدارة المخاطر والامتثال، أنظمة كشف التطفل/منع التطفل، حلول التعافي من الكوارث، حلول رفض الخدمة الموزعة، وغيرها)، والنوع (أمن الشبكات، أمن نقاط النهاية، أمن التطبيقات، أمن السحابة، وغيرها من أنواع الأمن)، ونوع الجهاز (الأجهزة الطبية للمستشفيات، الأجهزة الطبية القابلة للارتداء والأجهزة الخارجية، والأجهزة الطبية المدمجة داخليًا)، والمستخدم النهائي (مقدمو الرعاية الصحية، مصنعو الأجهزة الطبية، والجهات الدافعة للرعاية الصحية) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق حلول الأمن السيبراني للأجهزة الطبية

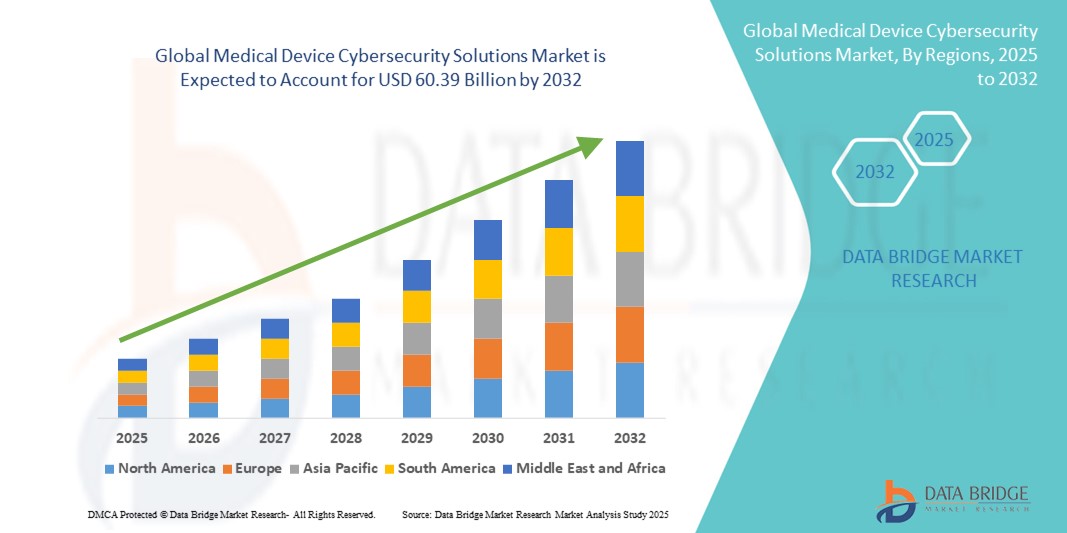

- تم تقدير حجم سوق حلول الأمن السيبراني للأجهزة الطبية العالمية بنحو 12.22 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 60.39 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 22.10٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى تزايد اعتماد الأجهزة الطبية المتصلة، وتقنيات الصحة الرقمية، ومنصات الطب عن بُعد، مما يؤدي إلى زيادة تكامل المعدات الطبية مع شبكات المستشفيات والأنظمة السحابية. يُولّد هذا التحول الرقمي في قطاع الرعاية الصحية طلبًا قويًا على حلول أمن سيبراني فعّالة لحماية بيانات المرضى وضمان سلامة الأجهزة.

- علاوة على ذلك، تُرسّخ المخاوف المتزايدة بشأن خروقات البيانات، وهجمات برامج الفدية، والوصول غير المصرح به إلى الأجهزة الطبية الحيوية، حلول الأمن السيبراني كعنصر أساسي في البنية التحتية للرعاية الصحية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول الأمن السيبراني للأجهزة الطبية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق حلول الأمن السيبراني للأجهزة الطبية

- تتزايد أهمية حلول الأمن السيبراني للأجهزة الطبية لحماية الأجهزة الطبية المتصلة من التهديدات السيبرانية، وضمان سلامة المرضى، وحماية البيانات، والامتثال للمتطلبات التنظيمية الصارمة. ويؤدي التحول الرقمي السريع للرعاية الصحية، والاعتماد المتزايد على إنترنت الأشياء الطبية (IoMT)، وتزايد تعقيد الهجمات السيبرانية، إلى زيادة الطلب على حلول الأمن السيبراني المتقدمة في هذا السوق.

- الطلب المتزايد على حلول الأمن السيبراني للأجهزة الطبية مدفوع في المقام الأول بالزيادة في الأجهزة الطبية المتصلة، والتعرض المتزايد لبرامج الفدية وانتهاكات البيانات، والتطبيق الأكثر صرامة لمعايير الامتثال مثل HIPAA، وإرشادات FDA، وGDPR

- سيطرت أمريكا الشمالية على سوق حلول الأمن السيبراني للأجهزة الطبية، مستحوذةً على أكبر حصة إيرادات بلغت 40.5% في عام 2024، وتتميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق على تقنيات الصحة الرقمية ، وبيئة تنظيمية قوية. وتشهد الولايات المتحدة الأمريكية، على وجه الخصوص، نموًا ملحوظًا بفضل الاستثمارات الكبيرة في الأمن السيبراني لمؤسسات الرعاية الصحية، وتزايد الوعي بالمخاطر السيبرانية، والابتكارات من الشركات الرائدة والناشئة التي تركز على منصات الأمن الآلي والقائمة على الذكاء الاصطناعي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق حلول الأمن السيبراني للأجهزة الطبية خلال فترة التوقعات، حيث من المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.5% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وتزايد اعتماد أنظمة الرعاية الصحية المتصلة، وتزايد المبادرات الحكومية لتعزيز الأمن السيبراني الطبي. تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية استثمارات متسارعة في البنية التحتية لتكنولوجيا المعلومات في قطاع الرعاية الصحية، مما يُتوقع أن يعزز توسع السوق بشكل كبير.

- هيمن قطاع الأجهزة الطبية للمستشفيات على سوق حلول الأمن السيبراني للأجهزة الطبية بأكبر حصة من إيرادات السوق بنسبة 41.5٪ في عام 2024، حيث تتطلب معدات الرعاية الحرجة - مثل أجهزة التنفس الصناعي ومضخات التسريب وأجهزة المسح الضوئي والروبوتات الجراحية - وقت تشغيل مستمر وتشغيل آمن.

نطاق التقرير وتجزئة سوق حلول الأمن السيبراني للأجهزة الطبية

|

صفات |

رؤى السوق الرئيسية لحلول الأمن السيبراني للأجهزة الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق حلول الأمن السيبراني للأجهزة الطبية

حماية معززة من خلال الامتثال التنظيمي والتكامل الأمني المتقدم

- من الاتجاهات المهمة والمتسارعة في سوق حلول الأمن السيبراني للأجهزة الطبية العالمية التركيز المتزايد على الامتثال للأنظمة والأطر الأمنية الدولية، مثل قانون التأمين الصحي والمساءلة (HIPAA) واللائحة العامة لحماية البيانات (GDPR) وإرشادات إدارة الغذاء والدواء الأمريكية (FDA) للأمن السيبراني. يُولي مقدمو الرعاية الصحية ومصنعو الأجهزة الأولوية لبروتوكولات أمن سيبراني فعّالة لتجنب العقوبات وحماية بيانات المرضى وضمان استمرارية العمليات السريرية.

- على سبيل المثال، يُقدّم مُزوّدو الحلول الرائدون منصاتٍ للأمن السيبراني تُضمّن أطرًا مُتوافقة، مما يُمكّن المستشفيات والعيادات من تلبية المتطلبات التنظيمية المُتطورة. وتُقدّم الشركات حلولًا مُزوّدة بالمراقبة الفورية والتشفير وإدارة التصحيحات، بما يتماشى مع معايير الأمن السيبراني العالمية، مما يُعزّز اعتمادها بين مؤسسات الرعاية الصحية.

- أدى الترابط المتزايد بين الأجهزة الطبية ضمن منظومة إنترنت الأشياء الطبية (IoMT) إلى تزايد الحاجة إلى قنوات اتصال آمنة، وأدوات كشف التسلل، وتقييم المخاطر. وتشمل حلول الأمن السيبراني المتقدمة الآن فحصًا مستمرًا للثغرات الأمنية وأنظمة مصادقة الأجهزة لمنع الوصول غير المصرح به وحماية معلومات المرضى الحساسة.

- يُسهّل التكامل السلس لأمن الأجهزة الطبية السيبراني مع البنية التحتية الأوسع لتكنولوجيا المعلومات في المستشفيات المراقبة المركزية للتهديدات، وإدارة المخاطر بشكل مُبسّط، والاستجابة للحوادث. ومن خلال منصة واحدة، يُمكن لمؤسسات الرعاية الصحية إدارة أمن البيانات السريرية ووظائف الأجهزة، مما يضمن الموثوقية وسلامة المرضى.

- هذا التوجه نحو بيئات أجهزة طبية أكثر تنظيمًا وأمانًا وترابطًا يُعيد صياغة أولويات الأمن السيبراني في قطاع الرعاية الصحية بشكل جذري. ونتيجةً لذلك، تُطوّر شركات مثل MedCrypt وCynerio حلولًا متخصصة للمراقبة الآنية، ونماذج أمان الثقة الصفرية، وأطر حماية خاصة بالأجهزة.

- يتزايد الطلب على حلول الأمن السيبراني للأجهزة الطبية بسرعة في أسواق الرعاية الصحية المتقدمة والناشئة، حيث تولي المستشفيات والعيادات ومؤسسات البحث الأولوية بشكل متزايد للامتثال التنظيمي وسلامة المرضى والمرونة ضد الهجمات السيبرانية.

ديناميكيات سوق حلول الأمن السيبراني للأجهزة الطبية

سائق

الحاجة المتزايدة بسبب المخاوف الأمنية المتزايدة في مجال الرعاية الصحية والتحول الرقمي السريع

- إن الانتشار المتزايد للهجمات الإلكترونية التي تستهدف مقدمي الرعاية الصحية والأجهزة الطبية، إلى جانب التبني المتسارع للأنظمة البيئية الصحية الرقمية، يشكل محركًا مهمًا للطلب المتزايد على حلول الأمن السيبراني للأجهزة الطبية.

- على سبيل المثال، في أبريل 2024، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) إرشادات مُحدثة للأمن السيبراني لمُصنّعي الأجهزة الطبية، مُشددةً على تشديد اختبارات الأمان قبل التسويق ومراقبة ما بعده. ومن المتوقع أن تُسهم هذه المبادرات من قِبَل الجهات التنظيمية والتعاون مع الجهات الفاعلة في القطاع في دفع نمو قطاع حلول الأمن السيبراني للأجهزة الطبية خلال الفترة المُتوقعة.

- مع تزايد وعي مقدمي الرعاية الصحية بالتهديدات الأمنية المحتملة والسعي إلى حماية محسنة لبيانات المرضى، توفر حلول الأمن السيبراني المتقدمة ميزات أساسية مثل اكتشاف التهديدات وتشفير البيانات ومنع التطفل وتنبيهات العبث - مما يوفر ترقية مقنعة على أنظمة أمن تكنولوجيا المعلومات التقليدية

- علاوة على ذلك، فإن الشعبية المتزايدة للأجهزة الطبية المتصلة والمنصات المستندة إلى السحابة وأنظمة الرعاية الصحية التي تعتمد على الذكاء الاصطناعي تجعل الأمن السيبراني جزءًا لا يتجزأ من تكنولوجيا المعلومات في مجال الرعاية الصحية، مما يوفر تكاملاً سلسًا مع أنظمة معلومات المستشفيات ومنصات مراقبة المرضى عن بعد.

- تُعدّ سهولة المراقبة المركزية، وإدارة الامتثال، والقدرة على تأمين البيانات الحساسة عبر أنواع متعددة من الأجهزة، عوامل رئيسية تُعزز اعتماد حلول الأمن السيبراني للأجهزة الطبية في قطاعي مقدمي الرعاية الصحية والمصنّعين على حد سواء. كما يُسهم التوجه نحو تبني الصحة الرقمية، والتوافر المتزايد لخيارات الأمن السيبراني سهلة الاستخدام والمتوافقة مع اللوائح التنظيمية، في نمو السوق.

ضبط النفس/التحدي

مخاوف بشأن ثغرات الأمن السيبراني وتكاليف التنفيذ المرتفعة

- تُشكّل المخاوف المُحيطة بثغرات الأمن السيبراني في الأجهزة الطبية المُتصلة وأنظمة تكنولوجيا المعلومات الصحية تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لاعتماد الأجهزة الطبية على الاتصال الشبكي والبرمجيات، فهي عُرضة لمحاولات الاختراق وهجمات برامج الفدية واختراق البيانات، مما يُثير قلق مؤسسات الرعاية الصحية بشأن سلامة المرضى والامتثال.

- على سبيل المثال، أدت التقارير البارزة عن هجمات برامج الفدية على أنظمة المستشفيات وانتهاكات السجلات الصحية للمرضى إلى تردد بعض المؤسسات في تبني تقنيات طبية متصلة متقدمة دون وجود ضمانات قوية للأمن السيبراني.

- إن معالجة هذه المخاوف من خلال التشفير القوي، وبروتوكولات المصادقة الآمنة، وتقييمات الثغرات الأمنية، وتحديثات البرامج الدورية أمرٌ بالغ الأهمية لبناء الثقة بين أصحاب المصلحة. تُركز شركات مثل IBM وCisco وFortinet على قدراتها المتقدمة في الكشف عن التهديدات وإدارة الامتثال في حلولها لطمأنة مقدمي الرعاية الصحية ومصنعي الأجهزة.

- علاوة على ذلك، فإن التكلفة الأولية المرتفعة نسبيًا لأنظمة الأمن السيبراني للأجهزة الطبية المتقدمة، مقارنةً بأمن تكنولوجيا المعلومات التقليدي، قد تُشكّل عائقًا أمام تبنيها من قِبَل المستشفيات ومرافق الرعاية الصحية الصغيرة، لا سيما في المناطق النامية ذات الميزانيات المحدودة. في حين أن حلول الأمن السحابية قد جعلت الأمن السيبراني أكثر سهولة، إلا أن الميزات المتميزة، مثل التحليلات المدعومة بالذكاء الاصطناعي وحماية نقاط النهاية المتقدمة، غالبًا ما تكون أعلى سعرًا.

- في حين أن التكاليف تتناقص تدريجيًا بفضل التقدم التكنولوجي، إلا أن الاهتمام المُتصوَّر بالأمن السيبراني القوي لا يزال يعيق انتشاره، وخاصةً لمقدمي الرعاية الصحية الذين يحرصون على توفير ميزانية محدودة. وسيكون التغلب على هذه التحديات من خلال تحسين الأطر التنظيمية، والتعاون بين القطاعات، وتطوير حلول أمن سيبراني للأجهزة الطبية بأسعار معقولة، أمرًا حيويًا لاستدامة نمو السوق.

نطاق سوق حلول الأمن السيبراني للأجهزة الطبية

يتم تقسيم السوق على أساس الحلول والنوع ونوع الجهاز والمستخدم النهائي.

- بواسطة الحلول

بناءً على الحلول، يُقسّم سوق حلول الأمن السيبراني للأجهزة الطبية إلى حلول إدارة الهوية والوصول، وحلول مكافحة الفيروسات/البرامج الضارة، وحلول التشفير، وحلول منع فقدان البيانات، وإدارة المخاطر والامتثال، وأنظمة كشف التسلل/منع التسلل، وحلول التعافي من الكوارث، وحلول منع الخدمة الموزعة، وحلول أخرى. هيمن قطاع حلول إدارة الهوية والوصول (IAM) على أكبر حصة من إيرادات السوق بنسبة 27.0% في عام 2024، مدعومًا بدوره المحوري في فرض مصادقة المستخدم الآمنة، والمصادقة متعددة العوامل، والتحكم في الوصول القائم على الأدوار في شبكات الرعاية الصحية. تُعد حلول إدارة الهوية والوصول (IAM) محورية في الحفاظ على سلامة بيانات المرضى ومنع الوصول غير المصرح به عبر أنظمة الأجهزة المترابطة. كما أن دمج حلول إدارة الهوية والوصول (IAM) مع المصادقة البيومترية، ومنصات الهوية المركزية، ومراقبة الجلسات في الوقت الفعلي يُعزز الثقة المؤسسية والامتثال. لا تزال اللوائح التنظيمية، مثل قانون نقل التأمين الصحي والمساءلة (HIPAA) واللائحة العامة لحماية البيانات (GDPR) وإرشادات إدارة الغذاء والدواء الأمريكية (FDA) للأمن السيبراني، تُعزز تبني حلول إدارة الهوية والوصول (IAM)، حيث تُساعد هذه الحلول في مسارات التدقيق والحوكمة. وتعتمد مؤسسات الرعاية الصحية بشكل متزايد على حلول إدارة الهوية والوصول (IAM) لإدارة وصول الموظفين والأجهزة والمستخدمين الخارجيين في المستشفيات والعيادات ومنصات الرعاية الصحية عن بُعد. ويتزايد الاستثمار في حلول إدارة الهوية والوصول (IAM) بفضل الحاجة إلى منصات أمان قابلة للتطوير والتشغيل البيني في توسيع نطاق نشر إنترنت الأشياء الطبية (IoMT).

من المتوقع أن يشهد قطاع أنظمة كشف التسلل/منع التسلل (IDS/IPS) أسرع معدل نمو سنوي مركب بنسبة 20.1% بين عامي 2025 و2032، مدفوعًا بالارتفاع الملحوظ في التهديدات السيبرانية التي تستهدف البنية التحتية الطبية، بما في ذلك برامج الفدية واختراقات الشبكات. توفر حلول أنظمة كشف التسلل/منع التسلل للمستشفيات والعيادات قدرات مراقبة آنية، وكشف عن الشذوذ، والاستجابة الآلية، وهي أمور حيوية للتخفيف المبكر من حدة التهديدات. يُعزز دمج التحليلات السلوكية، والكشف المدعوم بتقنيات التعلم الآلي، ومعلومات التهديدات المركزية دقة الكشف ويُقلل من معدلات الإيجابيات الخاطئة. يزيد الانتشار السريع لخدمات الطب عن بُعد، وأجهزة المراقبة عن بُعد، والأنظمة السحابية من مساحة الهجوم، مما يستلزم نشر أنظمة كشف التسلل/منع التسلل المتقدمة. علاوة على ذلك، تُعزز التوقعات التنظيمية للدفاع الاستباقي ضد التهديدات وتخطيط الاستجابة للحوادث أهمية هذه الأنظمة. غالبًا ما تبدأ استراتيجية الأمن السيبراني في قطاع الرعاية الصحية الآن بطبقات قوية من أنظمة كشف التسلل/منع التسلل لحماية سلامة الأجهزة وضمان استمرارية الخدمات السريرية أثناء الحوادث السيبرانية.

- حسب النوع

بناءً على النوع، يُقسّم سوق حلول الأمن السيبراني للأجهزة الطبية إلى أمن الشبكات، وأمن نقاط النهاية، وأمن التطبيقات، وأمن السحابة، وأنواع أمنية أخرى. وقد هيمن قطاع أمن الشبكات على أكبر حصة من إيرادات السوق بنسبة 35.3% في عام 2024، نظرًا لتشغيل مؤسسات الرعاية الصحية شبكات معقدة تربط أنظمة التصوير، ومضخات التسريب، ومنصات السجلات الصحية الإلكترونية، ومحطات العمل السريرية، مما يتطلب نقلًا آمنًا للبيانات. وتُعدّ تدابير أمن الشبكات - بما في ذلك جدران الحماية من الجيل التالي، والبوابات الآمنة، ومنع التطفل - جزءًا لا يتجزأ من منع انتقال التهديدات داخل البنية التحتية للمستشفيات. كما يُسهّل نظام الدفاع المركزي للشبكة الامتثال والمراقبة لعمليات التدقيق التنظيمية. ونظرًا لأن الأجهزة الطبية المتخصصة غالبًا ما تفتقر إلى الأمان المدمج، فإن حلول أمن الشبكات تُعدّ نقاط تحكم حرجة للكشف عن الأنشطة الضارة وحظرها. وتُفضّل المستشفيات وأقسام تكنولوجيا المعلومات في مجال الرعاية الصحية التدابير على مستوى الشبكة نظرًا لتغطيتها الواسعة عبر أقسام متعددة، وقدرتها على اعتراض التهديدات قبل وصولها إلى نقاط النهاية الحرجة. ولا يزال الاستثمار في التجزئة الآمنة، وشبكات VPN المشفرة، وبنية الشبكات القائمة على مبدأ الثقة الصفرية، يُعزز هيمنة استثمارات أمن الشبكات.

من المتوقع أن يشهد قطاع أمن السحابة أسرع معدل نمو سنوي مركب بنسبة 19.9% خلال الفترة 2025-2032، مدفوعًا بالتحول المتزايد نحو المنصات السحابية للسجلات الصحية الإلكترونية، والرعاية الصحية عن بُعد، وأرشيفات التصوير الطبي، وأدوات التشخيص عن بُعد. تُعد حلول أمن السحابة - مثل وسطاء أمان الوصول السحابي (CASBs)، وبوابات واجهة برمجة التطبيقات الآمنة، وحماية أحمال العمل السحابية - ضرورية بشكل متزايد لحماية بيانات الرعاية الصحية أثناء النقل وفي حالة السكون. يستثمر مقدمو الخدمات في التشفير السحابي الأصلي، وضوابط الوصول القائمة على الهوية، والكشف الفوري عن الاختراقات لضمان الامتثال، لا سيما مع متطلبات تخزين البيانات عبر الحدود. ويزيد ظهور بنى السحابة الهجينة وأنظمة مراقبة المرضى الموزعة من الحاجة إلى أمن سحابي ديناميكي. يعتمد التحول الرقمي السريع، بما في ذلك التحليلات القائمة على الذكاء الاصطناعي ومبادرات البيانات الضخمة في مجال الرعاية الصحية، على أطر عمل سحابية آمنة. إن القدرة على توسيع نطاق أمن السحابة بسرعة تجعله جذابًا لكل من أنظمة المستشفيات الكبيرة والعيادات الصغيرة التي تنتقل إلى البنية التحتية السحابية.

- حسب نوع الجهاز

بناءً على نوع الجهاز، يُقسّم سوق حلول الأمن السيبراني للأجهزة الطبية إلى أجهزة طبية للمستشفيات، وأجهزة طبية خارجية وقابلة للارتداء، وأجهزة طبية مدمجة داخليًا. وقد هيمن قطاع الأجهزة الطبية للمستشفيات على أكبر حصة من إيرادات السوق بنسبة 41.5% في عام 2024، حيث تتطلب معدات الرعاية الحرجة - مثل أجهزة التنفس الصناعي، ومضخات التسريب، وأجهزة التصوير، والروبوتات الجراحية - تشغيلًا مستمرًا وآمنًا. تعمل هذه الأجهزة في بيئات عالية الخطورة، مما يجعلها أهدافًا رئيسية للتهديدات السيبرانية التي قد تُعرّض سلامة المرضى للخطر. يجب أن تضمن حلول الأمن السيبراني المُصممة خصيصًا لأجهزة المستشفيات إدارة التحديثات، والتحقق من سلامتها، وتحديثات البرامج الثابتة الآمنة ضمن سير العمل السريري. تُخصص المستشفيات جزءًا كبيرًا من ميزانيات الأمن السيبراني لحماية هذه الأجهزة نظرًا لتعقيدها وتداعياتها التنظيمية. يُعزز التكامل مع دفاعات شبكات المستشفيات وأنظمة المراقبة المركزية حماية البنية التحتية الطبية المترابطة. مع توسع أنظمة الرعاية الصحية في مخزونات الأجهزة المتصلة، يظل الأمن السيبراني المُركز على المستشفيات أمرًا أساسيًا.

من المتوقع أن يشهد قطاع الأجهزة الطبية القابلة للارتداء والأجهزة الخارجية أسرع معدل نمو سنوي مركب بنسبة 18.4% من عام 2025 إلى عام 2032، مدفوعًا بالنمو الهائل في الأجهزة القابلة للارتداء الموجهة للمستهلكين والأجهزة السريرية - بما في ذلك أجهزة مراقبة الجلوكوز المستمرة وأجهزة تتبع القلب عن بُعد وأجهزة استشعار الصحة عن بُعد. تُولّد هذه الأجهزة بيانات صحية شخصية حساسة يجب نقلها بأمان إلى مقدمي الرعاية الصحية، مما يزيد الطلب على التشفير وبروتوكولات الاتصال اللاسلكي الآمنة ومصادقة الأجهزة. إن التحول نحو مراقبة المرضى عن بُعد والرعاية المنزلية، وخاصةً بعد الجائحة، يزيد من الاعتماد على أمان الأجهزة القابلة للارتداء. يطالب المرضى بالخصوصية وضمان حماية بياناتهم من التنصت. وإدراكًا لذلك، يقوم مصنعو الأجهزة بتضمين ميزات الأمن السيبراني في مرحلة التصميم، بما في ذلك الكشف عن العبث والاقتران الآمن والتشفير اللاسلكي (OTA). مع ظهور تقنية الجيل الخامس والحوسبة الطرفية التي تُمكّن المراقبة في الوقت الفعلي، يجب أن تحافظ الأجهزة القابلة للارتداء على دفاعات قوية ضد الهجمات القائمة على الشبكة - مما يُحفز نمو حلول الأمان في هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق حلول الأمن السيبراني للأجهزة الطبية إلى مقدمي الرعاية الصحية، ومصنعي الأجهزة الطبية، والجهات الدافعة للرعاية الصحية. وقد هيمن قطاع مقدمي الرعاية الصحية على أكبر حصة من إيرادات السوق بنسبة 38.2% في عام 2024، نظرًا لأن المستشفيات والعيادات ومراكز الرعاية الصحية المتنقلة تستخدم مجموعات واسعة من الأجهزة المتصلة التي تُعدّ جزءًا لا يتجزأ من تشخيص المرضى وعلاجهم وإدارة بياناتهم. ويُعدّ مقدمو الرعاية الصحية أهدافًا عالية القيمة لمجرمي الإنترنت نظرًا لتوافر سجلات المرضى، واحتمالية حدوث تعطل في العمليات، ووجود أجهزة إنقاذ حياة. واستجابةً لذلك، يستثمر مقدمو الرعاية الصحية بكثافة في استراتيجيات الأمن السيبراني متعددة الطبقات، بما في ذلك التحكم في الوصول، وتجزئة الشبكة، وأنظمة الاستجابة للحوادث، للحفاظ على الاستمرارية والامتثال للمعايير التنظيمية. كما أن تهديدات برامج الفدية المتكررة وزيادة الغرامات التنظيمية على خروقات البيانات تُعزز الإنفاق. ويُعزز التعاون مع موردي الأمن السيبراني لتصميم حلول مُخصصة للبيئات السريرية الدور المهيمن لقطاع مقدمي الرعاية الصحية.

من المتوقع أن يشهد قطاع مُصنّعي الأجهزة الطبية أسرع معدل نمو سنوي مركب بنسبة 17.8% خلال الفترة 2025-2032، حيث يواجه المُصنّعون توقعات تنظيمية متزايدة (مثل متطلبات توثيق إدارة الغذاء والدواء الأمريكية (FDA) وإرشادات الاتحاد الأوروبي بشأن الأدوية والأدوية) تُلزمهم بتطبيقات أمنية مُقنعة من خلال التصميم. يُدمج المُصنّعون الأمن السيبراني من خلال تحديثات البرامج الثابتة الآمنة، وتشفير الأجهزة، واختبار التهديدات ضمن دورة حياة تطوير منتجاتهم. مع تزايد هجمات سلسلة التوريد، يواجه مُصنّعو المعدات الأصلية ضغوطًا لتأمين ليس فقط وظائف الأجهزة، بل أيضًا سلسلة التوريد ومصدر البرامج. بالإضافة إلى ذلك، يُشارك المُصنّعون في برامج مراقبة ما بعد التسويق والإفصاح عن الثغرات الأمنية، ويتعاونون مع شركات الأمن السيبراني لإصدار التصحيحات والتحديثات، مما يجعلهم مُتبنّين ديناميكيين لمنصات الأمن السيبراني المُحسّنة للأجهزة الطبية. ويزداد الطلب في السوق بفضل عملاء الرعاية الصحية الذين يشترطون الأمن السيبراني المُعتمد كشرط لشراء أساطيل أجهزتهم.

تحليل إقليمي لسوق حلول الأمن السيبراني للأجهزة الطبية

- سيطرت أمريكا الشمالية على سوق حلول الأمن السيبراني للأجهزة الطبية بأكبر حصة إيرادات بلغت 40.5٪ في عام 2024، والتي تتميز ببنية تحتية متقدمة للرعاية الصحية، وتبني كبير لتقنيات الصحة الرقمية، وبيئة تنظيمية قوية

- يضع مقدمو الرعاية الصحية ومصنعو الأجهزة في المنطقة الأمن السيبراني على رأس أولوياتهم لحماية بيانات المرضى وضمان الامتثال التنظيمي، لا سيما في ضوء تزايد هجمات برامج الفدية والتصيد الاحتيالي على المستشفيات والأجهزة المتصلة.

- كما يدعم السوق وجود شركات الأمن السيبراني الرائدة، والتبني القوي للسحابة، والاستثمارات المستمرة في حلول الأمن الآلية والمدفوعة بالذكاء الاصطناعي والمصممة خصيصًا لبيئات الرعاية الصحية.

نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية في الولايات المتحدة

حقق سوق حلول الأمن السيبراني للأجهزة الطبية في الولايات المتحدة أعلى إيرادات في أمريكا الشمالية عام ٢٠٢٤، مدعومًا باستثمارات ضخمة من مؤسسات الرعاية الصحية، وتزايد الوعي بالمخاطر السيبرانية، والسياسات الفيدرالية الداعمة. وتشهد الولايات المتحدة تبنيًا متسارعًا لمنصات الأمن السيبراني المتقدمة التي توفر الكشف الفوري عن التهديدات، وتجزئة الشبكات، ومراقبة الامتثال. علاوة على ذلك، فإن العدد المتزايد من الأجهزة الطبية المتصلة، إلى جانب إرشادات الأمن السيبراني المحدثة الصادرة عن إدارة الغذاء والدواء الأمريكية (FDA) للمصنّعين، يدفع المستشفيات والعيادات وشركات الأجهزة إلى تطبيق أطر أمنية شاملة.

نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية في أوروبا

من المتوقع أن يشهد سوق حلول الأمن السيبراني للأجهزة الطبية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بلوائح حماية البيانات الصارمة، مثل اللائحة العامة لحماية البيانات (GDPR) ولائحة الأجهزة الطبية للاتحاد الأوروبي (MDR). ويؤدي تنامي الرقمنة في أنظمة الرعاية الصحية، واعتماد التطبيب عن بُعد والمنصات السحابية، إلى زيادة الحاجة إلى ضمانات قوية للأمن السيبراني في جميع أنحاء المنطقة. وتشهد أوروبا طلبًا كبيرًا على اتصالات الأجهزة الطبية الآمنة، وحماية نقاط النهاية، والحلول المتوافقة مع اللوائح التنظيمية، لضمان سلامة المرضى وتعزيز قدرة المؤسسات على مواجهة الهجمات السيبرانية.

نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية في المملكة المتحدة

من المتوقع أن ينمو سوق حلول الأمن السيبراني للأجهزة الطبية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بالتحول الرقمي السريع لهيئة الخدمات الصحية الوطنية (NHS) وتزايد دمج الأجهزة المتصلة في قطاع الرعاية الصحية. يدفع تزايد المخاوف بشأن حوادث برامج الفدية واختراقات البيانات مقدمي الرعاية الصحية إلى الاستثمار في منصات الأمن السيبراني التي توفر التشفير وكشف التسلل وإدارة الامتثال. ومن المتوقع أن يُسهم النظام البيئي القوي لتكنولوجيا المعلومات الصحية في المملكة المتحدة والمبادرات الحكومية المدعومة للأمن الصحي الرقمي في تحفيز نمو السوق بشكل أكبر.

نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية في ألمانيا

من المتوقع أن يشهد سوق حلول الأمن السيبراني للأجهزة الطبية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتركيز البلاد على حماية البيانات والابتكار التكنولوجي والامتثال للوائح التنظيمية. ويعتمد قطاع الرعاية الصحية في ألمانيا بشكل نشط على بنى تحتية آمنة قائمة على السحابة وأمن متقدم لنقاط النهاية لإدارة المخاطر السيبرانية المتزايدة. ويتزايد الطلب على منصات الأمن التي تركز على الخصوصية والقائمة على الذكاء الاصطناعي، بما يتماشى مع توقعات المستهلكين المحليين بشأن سلامة البيانات والثقة المؤسسية. كما أن الموقف الحكومي القوي تجاه الامتثال للأمن السيبراني عبر البنى التحتية الحيوية يعزز من تبني السوق لهذه الحلول.

نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق حلول الأمن السيبراني للأجهزة الطبية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 9.5% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، وتزايد اعتماد أنظمة الرعاية الصحية المتصلة، وتزايد المبادرات الحكومية لتعزيز الأمن السيبراني الطبي. تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية استثمارات متسارعة في البنية التحتية لتكنولوجيا المعلومات في قطاع الرعاية الصحية، وأنظمة المستشفيات السحابية، ومنصات التطبيب عن بُعد، وجميعها تتطلب ضمانات أمنية سيبرانية متقدمة. ومن المتوقع أن تعزز القدرة على تحمل تكاليف حلول الأمن السيبراني، إلى جانب تزايد الموردين المحليين والتعاون الدولي، توسع السوق في جميع أنحاء المنطقة بشكل كبير.

نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية في اليابان

يشهد سوق حلول الأمن السيبراني للأجهزة الطبية في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية في البلاد، والاعتماد السريع على التقنيات الرقمية، والتركيز الكبير على سلامة المرضى. وتولي المستشفيات ومقدمو الرعاية الصحية في اليابان أهمية متزايدة للأمن السيبراني مع استمرار ارتفاع عدد الأجهزة المتصلة ومنصات الرعاية الصحية عن بُعد. ويساهم شيخوخة السكان، إلى جانب السياسات الحكومية التي تشجع على أنظمة صحية رقمية آمنة، في زيادة الطلب على حلول الأمن السيبراني للأجهزة الطبية. كما يشهد السوق نموًا في المنصات الآلية المعتمدة على الذكاء الاصطناعي والمصممة للكشف عن التهديدات السيبرانية المعقدة والحد منها آنيًا.

نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية في الصين

استحوذ سوق حلول الأمن السيبراني للأجهزة الطبية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بتوسع البنية التحتية للرعاية الصحية في البلاد، ومبادرات الرقمنة القوية، والنمو السريع للأجهزة الطبية المتصلة. ويُسرّع توجه الصين نحو "المستشفيات الذكية" وقوانين أمن البيانات المدعومة حكوميًا من اعتماد حلول الأمن السيبراني المتقدمة. ويساهم الموردون المحليون، إلى جانب الشركات العالمية، في توفير أسعار تنافسية ونشر أنظمة الأمن على نطاق واسع في مرافق الرعاية الصحية العامة والخاصة. ويُجبر تزايد وتيرة الهجمات الإلكترونية على مؤسسات الرعاية الصحية المستشفيات ومُصنّعي الأجهزة على دمج حلول شاملة للأمن السيبراني.

حصة سوق حلول الأمن السيبراني للأجهزة الطبية

تقود شركات راسخة بشكل أساسي صناعة حلول الأمن السيبراني للأجهزة الطبية، بما في ذلك:

- سيسكو (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- برودكوم (الولايات المتحدة)

- شركة ماكافي، ذ.م.م (الولايات المتحدة)

- شركة تشيك بوينت لتقنيات البرمجيات المحدودة (إسرائيل)

- شبكات بالو ألتو. (الولايات المتحدة)

- ClearDATA (الولايات المتحدة)

- شركة DXC للتكنولوجيا (الولايات المتحدة)

- شركة سوفوس المحدودة (المملكة المتحدة)

- شركة فورتينيت (الولايات المتحدة)

- شركة Zscaler، Inc. (الولايات المتحدة)

- شركة فاير آي (الولايات المتحدة)

أحدث التطورات في سوق حلول الأمن السيبراني للأجهزة الطبية العالمية

- في ديسمبر 2022، أعلنت شركة Palo Alto Networks عن عرضها لأمن إنترنت الأشياء الطبي - وهو حل مخصص لاكتشاف وتجزئة وحماية الأجهزة الطبية المتصلة في بيئات الرعاية الصحية

- في أغسطس 2023، وسعت MedCrypt قدرات منصتها (بما في ذلك التحسينات التي طرأت على Helm وGuardian) لتوفير إدارة ثغرات SBOM، وحماية وقت التشغيل، وذكاء أمان المنتج الذي يستهدف مصنعي الأجهزة الطبية الأصليين.

- في سبتمبر 2023، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) إرشادات نهائية بعنوان "الأمن السيبراني في الأجهزة الطبية: اعتبارات نظام الجودة ومحتوى طلبات ما قبل التسويق"، موضحة التوقعات المتعلقة بتضمين الأمن السيبراني في أنظمة جودة الأجهزة وطلبات ما قبل التسويق.

- في مارس 2024، أصدرت إدارة الغذاء والدواء الأمريكية مسودة "تحديثات مختارة لإرشادات الأمن السيبراني قبل التسويق: القسم 524 ب من قانون الأغذية والأدوية ومستحضرات التجميل" التي اقترحت توضيحات لتعريفات الأجهزة السيبرانية وتوقعات ما قبل التسويق، مما دفع الشركات المصنعة إلى تسريع أعمال الامتثال.

- في فبراير 2024، أدى حادث فدية كبير شمل Change Healthcare (جزء من UnitedHealth Group) إلى تعطيل الخدمات وسلط الضوء على التعرض المنهجي لسلسلة التوريد في تكنولوجيا المعلومات الخاصة بالرعاية الصحية - وهو الحدث الذي زاد بشكل كبير من التركيز على أمان البائعين والأجهزة

- في يونيو 2024، تسبب هجومٌ ببرنامج فدية على شركة سينوفيز (مُقدّم خدمات علم الأمراض والفحوصات) في تعطيلٍ واسع النطاق لخدمات هيئة الخدمات الصحية الوطنية (NHS) في جنوب شرق لندن؛ وربطت التحقيقات اللاحقة الحادثَ بأعطالٍ حرجة في الخدمة، وأفادت بوفاة مريض واحد على الأقل نتيجةً لهذا التعطيل. جدد الحادثُ إلحاح الجهات التنظيمية ومُقدّمي الخدمات على المرونة التشغيلية والحماية السيبرانية لخدمات الرعاية الصحية الأساسية.

- في يناير 2025، حددت إدارة الغذاء والدواء الأمريكية ووكالة الأمن السيبراني والتكامل (CISA) علنًا نقاط ضعف الأمن السيبراني في بعض أجهزة مراقبة المرضى (على سبيل المثال، نماذج Contec/Epsimed)، محذرة مقدمي الرعاية الصحية من إمكانية الوصول غير المصرح به وحثت على التخفيف من المخاطر - مما يؤكد استمرار المخاطر على مستوى الجهاز

- في يونيو 2025، أصدرت إدارة الغذاء والدواء الأمريكية نسخة محدثة/مستبدلة من إرشاداتها المتعلقة بالأمن السيبراني قبل التسويق (استمرارًا للزخم التنظيمي 2023-2024)، مما يوضح بشكل أكبر التزامات الشركة المصنعة فيما يتعلق بضوابط الأمن السيبراني قبل التسويق وبعده للأجهزة الطبية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق حلول الأمن السيبراني للأجهزة الطبية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق حلول الأمن السيبراني للأجهزة الطبية العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لحلول الأمن السيبراني للأجهزة الطبية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

5.3 العمليات الجراحية/الإجراءات الجراحية بالحجم

5.4 المستشفيات وأطباء المسالك البولية في منطقة الشرق الأوسط

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12 إطار السداد

13 تحليل خريطة الفرص

14 بيانات القاعدة المثبتة

15 تحليل سلسلة القيمة

16 اقتصاد الرعاية الصحية

16.1 نفقات الرعاية الصحية

16.2 النفقات الرأسمالية

16.3 اتجاهات الإنفاق الرأسمالي

16.4 تخصيص النفقات الرأسمالية

16.5 مصادر التمويل

16.6 معايير الصناعة

16.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

16.8 هيكل نظام الرعاية الصحية

16.9 سياسات الحكومة

16.1 التنمية الاقتصادية

17 سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، حسب العروض

17.1 نظرة عامة

17.2 الحلول

17.2.1 حلول إدارة الهوية والوصول

17.2.2 حلول مكافحة الفيروسات/مكافحة البرامج الضارة

17.2.3 حلول التشفير

17.2.4 حلول منع فقدان البيانات

17.2.5 إدارة المخاطر والامتثال

17.2.6 أنظمة كشف التطفل/أنظمة منع التطفل

17.2.7 حلول التعافي من الكوارث

17.2.8 حلول رفض الخدمة الموزعة

17.2.9 حلول أخرى

17.3 الخدمات

17.3.1 الخدمات المُدارة

17.3.2 الخدمات المهنية

18 سوقًا عالميًا لحلول الأمن السيبراني للأجهزة الطبية، حسب النوع

18.1 نظرة عامة

18.2 أمان الشبكة

18.3 أمان نقطة النهاية

18.4 أمان التطبيق

18.5 أمن السحابة

18.6 أنواع الأمان الأخرى

19 سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، حسب النشر

19.1 نظرة عامة

19.2 السحابة

19.2.1 السحابة الخاصة

19.2.2 السحابة العامة

19.2.3 السحابة الهجينة

19.3 في الموقع

20 سوقًا عالميًا لحلول الأمن السيبراني للأجهزة الطبية، حسب فئة الأجهزة

20.1 نظرة عامة

20.2 الصف الأول

20.3 الصف الثاني

20.4 الصف الثالث

21 سوقًا عالميًا لحلول الأمن السيبراني للأجهزة الطبية، حسب التخصصات العلاجية للجهاز

21.1 نظرة عامة

21.2 جراحة العظام

21.3 أمراض القلب والأوعية الدموية

21.4 العناية بالجروح والأمراض الجلدية

21.5 الجراحة العامة والتجميلية

21.6 العمود الفقري

21.7 المنتجات البيولوجية والمركبة

21.8 طب الأعصاب وجراحة الأعصاب

21.9 التصوير

21.1 طب الأسنان

21.11 الصحة الرقمية

21.12 التشخيص المختبري

21.13 التخدير

21.14 آخرون

22 سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، حسب نوع الجهاز

22.1 نظرة عامة

22.2 الأجهزة الطبية للمستشفيات

22.2.1 أجهزة مراقبة العلامات الحيوية

22.2.1.1. أجهزة مراقبة نسبة السكر في الدم

22.2.1.2. أجهزة تخطيط كهربية القلب/مراقبة معدل ضربات القلب

22.2.1.3. أجهزة قياس ضغط الدم

22.2.1.4. شاشات متعددة المعلمات

22.2.1.5. آخرون

22.2.2 أنظمة التصوير

22.2.3 مضخة التسريب الذكية

22.2.4 أجهزة مراقبة الجنين

22.2.5 آخرون

22.3 الأجهزة الطبية القابلة للارتداء والخارجية

22.3.1 رعاية مرضى السكري

22.3.2 مراقبة اللياقة البدنية

22.3.3 تتبع النوم

22.3.4 آخرون

22.4 الأجهزة الطبية المدمجة داخليًا

22.4.1 جهاز تنظيم ضربات القلب

22.4.2 أجهزة مراقبة القلب القابلة للزرع

22.4.3 الأجهزة العصبية

22.4.4 أجهزة السمع

22.4.5 آخرون

22.5 آخرون

23 سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، حسب حجم المؤسسة

23.1 نظرة عامة

23.2 مؤسسة كبيرة

23.3 شركة متوسطة الحجم

23.4 الشركات الصغيرة الحجم

24 سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، حسب المستخدم النهائي

24.1 نظرة عامة

24.2 منظمة أبحاث العقود

24.3 مصنعي المكونات

24.4 مصنعي المعدات الأصلية

24.5 مصنعو الأجهزة الطبية

24.6 دافعو تكاليف الرعاية الصحية

24.7 آخرون

25 سوقًا عالميًا لحلول الأمن السيبراني للأجهزة الطبية، ومشهد الشركة

25.1 تحليل أسهم الشركة: عالميًا

25.2 تحليل أسهم الشركة: أمريكا الشمالية

25.3 تحليل أسهم الشركة: أوروبا

25.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

25.5 عمليات الدمج والاستحواذ

25.6 تطوير المنتجات الجديدة والموافقات عليها

25.7 التوسعات

25.8 التغييرات التنظيمية

25.9 الشراكة والتطورات الاستراتيجية الأخرى

26 سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، حسب المنطقة الجغرافية

السوق العالمية لحلول الأمن السيبراني للأجهزة الطبية (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

26.1 أمريكا الشمالية

26.1.1 الولايات المتحدة

26.1.2 كندا

26.1.3 المكسيك

26.2 أوروبا

26.2.1 ألمانيا

26.2.2 فرنسا

26.2.3 المملكة المتحدة

26.2.4 المجر

26.2.5 ليتوانيا

26.2.6 النمسا

26.2.7 أيرلندا

26.2.8 النرويج

26.2.9 بولندا

26.2.10 إيطاليا

26.2.11 إسبانيا

26.2.12 روسيا

26.2.13 تركيا

26.2.14 هولندا

26.2.15 سويسرا

26.2.16 بقية أوروبا

26.3 منطقة آسيا والمحيط الهادئ

26.3.1 اليابان

26.3.2 الصين

26.3.3 كوريا الجنوبية

26.3.4 الهند

26.3.5 أستراليا

26.3.6 سنغافورة

26.3.7 تايلاند

26.3.8 ماليزيا

26.3.9 إندونيسيا

26.3.10 الفلبين

26.3.11 فيتنام

26.3.12 بقية منطقة آسيا والمحيط الهادئ

26.4 أمريكا الجنوبية

26.4.1 البرازيل

26.4.2 الأرجنتين

26.4.3 بيرو

26.4.4 كولومبيا

26.4.5 فنزويلا

26.4.6 بقية أمريكا الجنوبية

26.5 الشرق الأوسط وأفريقيا

26.5.1 جنوب أفريقيا

26.5.2 المملكة العربية السعودية

26.5.3 الإمارات العربية المتحدة

26.5.4 مصر

26.5.5 الكويت

26.5.6 إسرائيل

26.5.7 بقية دول الشرق الأوسط وأفريقيا

26.6 رؤى أولية رئيسية: حسب البلدان الرئيسية

27 سوق حلول الأمن السيبراني للأجهزة الطبية العالمية، وتحليل SWOT وDBMR

28 سوقًا عالميًا لحلول الأمن السيبراني للأجهزة الطبية، نبذة عن الشركة

29 نبذة عن الشركة للأجهزة المعتمدة على تقنية الاتصالات اللاسلكية

29.1 أمر

29.1.1 نظرة عامة على الشركة

29.1.2 تحليل الإيرادات

29.1.3 التواجد الجغرافي

29.1.4 محفظة المنتجات

29.1.5 التطورات الأخيرة

29.2 تريميدكس.

29.2.1 نظرة عامة على الشركة

29.2.2 تحليل الإيرادات

29.2.3 التواجد الجغرافي

29.2.4 محفظة المنتجات

29.2.5 التطورات الأخيرة

29.3 شركة دي إكس سي للتكنولوجيا

29.3.1 نظرة عامة على الشركة

29.3.2 تحليل الإيرادات

29.3.3 التواجد الجغرافي

29.3.4 محفظة المنتجات

29.3.5 التطورات الأخيرة

29.4 بشكل مشابه

29.4.1 نظرة عامة على الشركة

29.4.2 تحليل الإيرادات

29.4.3 التواجد الجغرافي

29.4.4 محفظة المنتجات

29.4.5 التطورات الأخيرة

29.5 فورسكاوت

29.5.1 نظرة عامة على الشركة

29.5.2 تحليل الإيرادات

29.5.3 التواجد الجغرافي

29.5.4 محفظة المنتجات

29.5.5 التطورات الأخيرة

29.6 TÜV RHEINLAND

29.6.1 نظرة عامة على الشركة

29.6.2 تحليل الإيرادات

29.6.3 التواجد الجغرافي

29.6.4 محفظة المنتجات

29.6.5 التطورات الأخيرة

29.7 أتوس إس إي

29.7.1 نظرة عامة على الشركة

29.7.2 تحليل الإيرادات

29.7.3 التواجد الجغرافي

29.7.4 محفظة المنتجات

29.7.5 التطورات الأخيرة

29.8 برودكوم

29.8.1 نظرة عامة على الشركة

29.8.2 تحليل الإيرادات

29.8.3 التواجد الجغرافي

29.8.4 محفظة المنتجات

29.8.5 التطورات الأخيرة

29.9 الملكية الفكرية لشركة AT&T.

29.9.1 نظرة عامة على الشركة

29.9.2 تحليل الإيرادات

29.9.3 التواجد الجغرافي

29.9.4 محفظة المنتجات

29.9.5 التطورات الأخيرة

29.1 شركة سوفوس المحدودة

29.10.1 نظرة عامة على الشركة

29.10.2 تحليل الإيرادات

29.10.3 التواجد الجغرافي

29.10.4 محفظة المنتجات

29.10.5 التطورات الأخيرة

29.11 CLOUDWAVE SENSATO للأمن السيبراني

29.11.1 نظرة عامة على الشركة

29.11.2 تحليل الإيرادات

29.11.3 التواجد الجغرافي

29.11.4 محفظة المنتجات

29.11.5 التطورات الأخيرة

29.12 شركة بوز ألين هاميلتون

29.12.1 نظرة عامة على الشركة

29.12.2 تحليل الإيرادات

29.12.3 التواجد الجغرافي

29.12.4 محفظة المنتجات

29.12.5 التطورات الأخيرة

29.13 شركة آي بي إم

29.13.1 نظرة عامة على الشركة

29.13.2 تحليل الإيرادات

29.13.3 التواجد الجغرافي

29.13.4 محفظة المنتجات

29.13.5 التطورات الأخيرة

29.14 شركة كراودسترايك القابضة

29.14.1 نظرة عامة على الشركة

29.14.2 تحليل الإيرادات

29.14.3 التواجد الجغرافي

29.14.4 محفظة المنتجات

29.14.5 التطورات الأخيرة

29.15 إمبريفاتا، المحدودة.

29.15.1 نظرة عامة على الشركة

29.15.2 تحليل الإيرادات

29.15.3 التواجد الجغرافي

29.15.4 محفظة المنتجات

29.15.5 التطورات الأخيرة

29.16 شبكات بالو ألتو

29.16.1 نظرة عامة على الشركة

29.16.2 تحليل الإيرادات

29.16.3 التواجد الجغرافي

29.16.4 محفظة المنتجات

29.16.5 التطورات الأخيرة

29.17 إيمبرفا

29.17.1 نظرة عامة على الشركة

29.17.2 تحليل الإيرادات

29.17.3 التواجد الجغرافي

29.17.4 محفظة المنتجات

29.17.5 التطورات الأخيرة

29.18 شركة سيسكو سيستمز

29.18.1 نظرة عامة على الشركة

29.18.2 تحليل الإيرادات

29.18.3 التواجد الجغرافي

29.18.4 محفظة المنتجات

29.18.5 التطورات الأخيرة

29.19 شركة أبسولوت للبرمجيات

29.19.1 نظرة عامة على الشركة

29.19.2 تحليل الإيرادات

29.19.3 التواجد الجغرافي

29.19.4 محفظة المنتجات

29.19.5 التطورات الأخيرة

29.2 فورترا، ذ.م.م

29.20.1 نظرة عامة على الشركة

29.20.2 تحليل الإيرادات

29.20.3 التواجد الجغرافي

29.20.4 محفظة المنتجات

29.20.5 التطورات الأخيرة

29.21 ALLCLEAR ID.

29.21.1 نظرة عامة على الشركة

29.21.2 تحليل الإيرادات

29.21.3 التواجد الجغرافي

29.21.4 محفظة المنتجات

29.21.5 التطورات الأخيرة

29.22 شركة أرميس

29.22.1 نظرة عامة على الشركة

29.22.2 تحليل الإيرادات

29.22.3 التواجد الجغرافي

29.22.4 محفظة المنتجات

29.22.5 التطورات الأخيرة

29.23 كلاروتي

29.23.1 نظرة عامة على الشركة

29.23.2 تحليل الإيرادات

29.23.3 التواجد الجغرافي

29.23.4 محفظة المنتجات

29.23.5 التطورات الأخيرة

29.24 شركة تريند مايكرو

29.24.1 نظرة عامة على الشركة

29.24.2 تحليل الإيرادات

29.24.3 التواجد الجغرافي

29.24.4 محفظة المنتجات

29.24.5 التطورات الأخيرة

29.25 جنرال إلكتريك للرعاية الصحية

29.25.1 نظرة عامة على الشركة

29.25.2 تحليل الإيرادات

29.25.3 التواجد الجغرافي

29.25.4 محفظة المنتجات

29.25.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

30 تقريرًا ذات صلة

31 استبيان

32 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.