Global Medical Device Engineering Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.66 Billion

USD

11.83 Billion

2024

2032

USD

7.66 Billion

USD

11.83 Billion

2024

2032

| 2025 –2032 | |

| USD 7.66 Billion | |

| USD 11.83 Billion | |

| % | |

التقسيم العالمي لسوق هندسة الأجهزة الطبية، حسب نوع الخدمة (خدمات ابتكار وتصميم المنتجات/التصميم الصناعي، خدمات النماذج الأولية، خدمات هندسة الإلكترونيات، خدمات تطوير واختبار البرمجيات، خدمات الاتصال والتنقل، خدمات الأمن السيبراني، خدمات اختبار المنتجات، خدمات الاستشارات التنظيمية، خدمات دعم وصيانة المنتجات)، نوع الجهاز (معدات التصوير التشخيصي، المعدات الجراحية، أجهزة مراقبة المرضى وأجهزة دعم الحياة، أجهزة الليزر الطبية، أجهزة التشخيص المخبري، الأجهزة الطبية الأخرى) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق هندسة الأجهزة الطبية

يشهد سوق هندسة الأجهزة الطبية نموًا قويًا، مدفوعًا بالتقدم في تكنولوجيا الرعاية الصحية، وزيادة الاستثمار في البحث والتطوير، والطلب المتزايد على الحلول الطبية المبتكرة. مع توقع نمو حجم السوق بمعدل نمو سنوي مركب يزيد عن 5.8٪، تستفيد الصناعة من تطوير الأجهزة قليلة التدخل، وتقنيات الصحة القابلة للارتداء، وأدوات التشخيص التي تعمل بالذكاء الاصطناعي وإنترنت الأشياء. تشمل العوامل الرئيسية المؤثرة على هذا النمو الشيخوخة السكانية العالمية والانتشار المتزايد للأمراض المزمنة، مما يستلزم أجهزة طبية متقدمة للإدارة الفعالة. تدفع التغييرات التنظيمية، مثل MDR (لائحة الأجهزة الطبية) للاتحاد الأوروبي ومتطلبات إدارة الغذاء والدواء الصارمة، الشركات إلى الاستثمار في حلول هندسية عالية الجودة لضمان الامتثال والسلامة. تعمل التطورات التكنولوجية، بما في ذلك الطباعة ثلاثية الأبعاد، والروبوتات، والمواد الذكية، على إعادة تشكيل هندسة الأجهزة الطبية. تمكن هذه الابتكارات من إنشاء نماذج أولية أسرع، وكفاءة التكلفة، وتحسين وظائف الجهاز. تبرز منطقة آسيا والمحيط الهادئ كمساهم كبير، مدفوعة بانخفاض تكاليف التصنيع والبنية التحتية للرعاية الصحية المتنامية. لا تزال هناك تحديات مثل ارتفاع تكاليف البحث والتطوير والعقبات التنظيمية، ولكن الطلب على الأجهزة الطبية المتطورة في التشخيص والعلاج وأنظمة المراقبة يضمن مسارًا إيجابيًا للصناعة. ومن شأن دمج حلول الصحة الرقمية أن يعزز هذا السوق.

حجم سوق هندسة الأجهزة الطبية

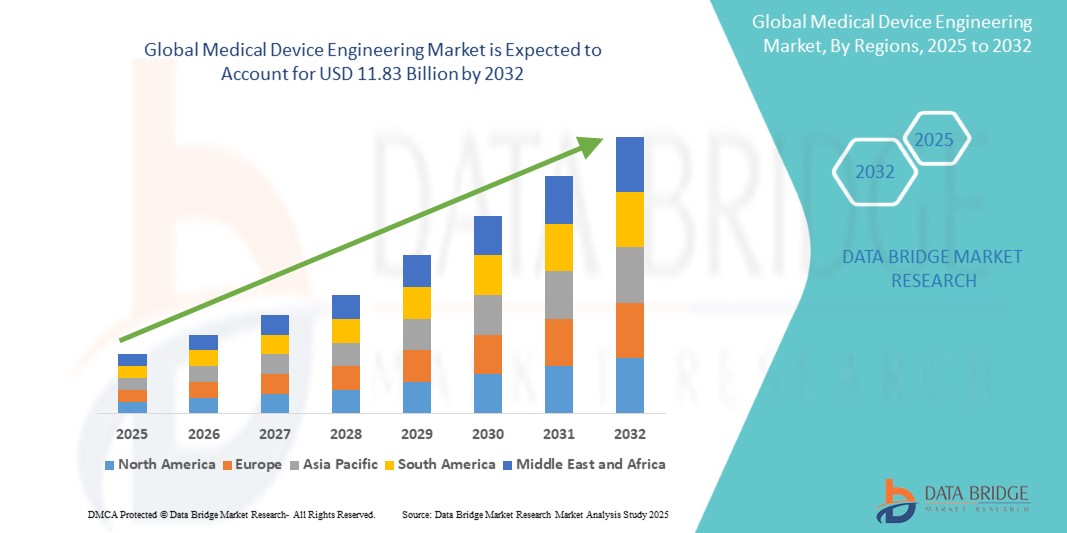

تم تقييم حجم سوق هندسة الأجهزة الطبية العالمية بنحو 7.66 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.83 مليار دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب بنسبة 5.8٪ خلال الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليل الخبراء المتعمق وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل الأسعار والإطار التنظيمي.

اتجاهات سوق هندسة الأجهزة الطبية

"دمج الذكاء الاصطناعي والتعلم الآلي في الأجهزة الطبية"

يعد دمج قدرات الذكاء الاصطناعي والتعلم الآلي أحد أكثر الاتجاهات التحويلية في سوق هندسة الأجهزة الطبية . حيث تمكن الذكاء الاصطناعي والتعلم الآلي الأجهزة الطبية من أداء وظائف أكثر تقدمًا مثل التشخيص وتحليل البيانات وتوصيات العلاج الشخصية، مما يمهد الطريق لجيل جديد من الأجهزة الطبية "الذكية"

يمكن للأجهزة الطبية التي تعمل بالذكاء الاصطناعي تحليل مجموعات البيانات المعقدة وتحديد الأنماط التي قد لا تكون واضحة للمشغلين البشريين. على سبيل المثال، تساعد خوارزميات الذكاء الاصطناعي المضمنة في أجهزة التصوير مثل أجهزة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب أخصائيي الأشعة على اكتشاف التشوهات مثل الأورام أو الكسور أو جلطات الدم بشكل أكثر دقة وفي مرحلة مبكرة. وهذا يساعد مقدمي الرعاية الصحية على إجراء تشخيصات أسرع وأكثر دقة، مما يؤدي إلى نتائج أفضل للمرضى. يمكن للأجهزة التي تعمل بالذكاء الاصطناعي إنشاء خطط علاج فردية من خلال تحليل البيانات الفسيولوجية الفريدة للمريض والتاريخ الطبي والمعلومات الجينية. وهذا مفيد بشكل خاص في مجالات مثل علم الأورام، حيث يمكن تصميم العلاجات لتتناسب مع الملف الجيني المحدد لورم المريض، مما يحسن فعالية العلاجات.

نطاق التقرير وتقسيم سوق هندسة الأجهزة الطبية

|

صفات |

رؤى أساسية حول سوق بكرات الزراعة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الولايات المتحدة الأمريكية، كندا، المكسيك، ألمانيا، فرنسا، المملكة المتحدة، هولندا، سويسرا، بلجيكا، روسيا، إيطاليا، إسبانيا، تركيا، بقية أوروبا، الصين، اليابان، الهند، كوريا الجنوبية، سنغافورة، ماليزيا، أستراليا، تايلاند، إندونيسيا، الفلبين، بقية دول آسيا والمحيط الهادئ، المملكة العربية السعودية، الإمارات العربية المتحدة، جنوب أفريقيا، مصر، إسرائيل، بقية دول الشرق الأوسط وأفريقيا، البرازيل، الأرجنتين، بقية دول أمريكا الجنوبية |

|

اللاعبون الرئيسيون في السوق |

L&T Technology Services Limited (الهند)، Infosys Limited (الهند)، HCL Technologies Limited (الهند)، Cyient (الهند)، Wipro (الهند)، Tech Mahindra Limited (الهند)، TATA Consultancy Services Limited (الهند)، FLEX LTD (الولايات المتحدة)، Capgemini (فرنسا)، Embien Technologies India Pvt Ltd. (الهند)، Alten Group (فرنسا)، Accenture (أيرلندا)، Consonance (بولندا)، Althea Group (الولايات المتحدة)، MED INSTITUTE (الولايات المتحدة)، Saraca Solutions Private Limited (الهند)، Nemedio Inc. (الولايات المتحدة)، Sternum (إسرائيل)، Medcrypt (الولايات المتحدة)، MCRA, LLC (الولايات المتحدة)، North American Science Associates, LLC (الولايات المتحدة)، MedQtech (السويد)، Veranex (الولايات المتحدة)، Ontogen Medtech LLC (الولايات المتحدة)، Seisa Media (الولايات المتحدة)، وSimplexity Product Development (الولايات المتحدة). |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

تعريف سوق هندسة الأجهزة الطبية

هندسة الأجهزة الطبية هي مجال متعدد التخصصات يركز على تصميم وتطوير وتصنيع الأجهزة المستخدمة للأغراض الطبية، مثل التشخيص أو العلاج أو المراقبة أو الوقاية من الأمراض. وهي تدمج مبادئ الهندسة الميكانيكية والكهربائية والبرمجيات والهندسة الطبية الحيوية لإنشاء أجهزة مبتكرة وموثوقة، تتراوح من أجهزة مراقبة الصحة القابلة للارتداء وأنظمة التصوير إلى الأدوات الجراحية والأطراف الاصطناعية قليلة التوغل. ويؤكد هذا المجال على الامتثال للمعايير التنظيمية الصارمة والسلامة والتصميم الذي يركز على المستخدم لضمان الفعالية وراحة المريض. تعمل التطورات في علم المواد والروبوتات وتقنيات الصحة الرقمية، مثل الذكاء الاصطناعي وإنترنت الأشياء، على إعادة تشكيل هندسة الأجهزة الطبية لتحسين نتائج الرعاية الصحية.

ديناميكيات سوق هندسة الأجهزة الطبية

السائقين

- تزايد انتشار الأمراض المزمنة

إن الانتشار المتزايد للأمراض المزمنة مثل أمراض القلب والأوعية الدموية والسكري والسرطان واضطرابات الجهاز التنفسي هو المحرك الرئيسي لسوق هندسة الأجهزة الطبية. الأمراض المزمنة هي حالات طويلة الأمد، وغالبًا ما تكون مرتبطة بأسلوب الحياة وتتطلب مراقبة مستمرة وإدارتها وعلاجها. ومع شيوع هذه الأمراض بشكل متزايد بسبب عوامل مثل الشيخوخة السكانية والتحضر وأنماط الحياة المستقرة، هناك حاجة متزايدة للأجهزة الطبية التي يمكن أن تساعد في التشخيص والمراقبة والعلاج. تتطلب الحالات مثل مرض السكري وأمراض القلب والأوعية الدموية المراقبة المستمرة. أصبحت الأجهزة مثل أجهزة مراقبة الجلوكوز وأجهزة مراقبة معدل ضربات القلب وحتى أجهزة تخطيط كهربية القلب القابلة للارتداء ضرورية للمرضى، مما يسمح بتتبع الصحة في الوقت الفعلي والاستجابة السريعة للأحداث السلبية.

على سبيل المثال، وفقًا لتقرير الاتحاد الدولي للسكري لعام 2021، يعاني 10.5% من السكان البالغين (20-79 عامًا) من مرض السكري، ونصفهم تقريبًا لا يدركون أنهم يعيشون مع هذه الحالة. وبحلول عام 2045، تُظهر توقعات الاتحاد الدولي للسكري أن 1 من كل 8 بالغين، أي ما يقرب من 783 مليونًا، سيعيشون مع مرض السكري، بزيادة قدرها 46%.

لقد أدى الطلب على الأجهزة الطبية المستخدمة في إدارة الأمراض المزمنة إلى ابتكارات في الأجهزة المحمولة وسهلة الاستخدام والفعّالة من حيث التكلفة، مما يجعل الرعاية الصحية أكثر سهولة في الوصول إليها. على سبيل المثال، يساعد تطوير الأجهزة المتصلة التي تنقل البيانات إلى مقدمي الرعاية الصحية في الوقت الفعلي في معالجة إدارة الأمراض المزمنة على مستوى المريض والنظام. ومن المتوقع أن يزداد هذا الاتجاه، مما يساهم بشكل كبير في نمو سوق هندسة الأجهزة الطبية.

- التطورات التكنولوجية في الأجهزة الطبية

إن الابتكار التكنولوجي السريع هو محرك قوي في سوق هندسة الأجهزة الطبية، حيث يعيد تشكيل الأجهزة ويعزز قدراتها. إن التقدم في مجالات مثل الذكاء الاصطناعي والروبوتات والطباعة ثلاثية الأبعاد والمواد المتوافقة بيولوجيًا تمكن من تطوير أجهزة طبية متطورة توفر قدرًا أكبر من الدقة والأتمتة والقدرة على التكيف مع احتياجات المرضى الفردية. إن تبني هذه التقنيات المتقدمة يمكّن سوق الأجهزة الطبية من تلبية الطلبات المتزايدة على حلول أكثر فعالية وكفاءة وتركيزًا على المريض. إن الشركات التي تستثمر في هذه التقنيات على استعداد للاستحواذ على حصة في السوق من خلال تقديم أجهزة مبتكرة يسهل على الأطباء استخدامها وتوفر فوائد سريرية محسنة. على سبيل المثال، تستفيد شركة فيليبس من الذكاء الاصطناعي في أجهزة التصوير التشخيصي الخاصة بها، مثل IntelliSpace AI Workflow Suite. تستخدم هذه المنصة الذكاء الاصطناعي لتحسين جودة التصوير وتسريع سير عمل التشخيص والمساعدة في التشخيص المبكر والأكثر دقة. وهي مصممة لأطباء الأشعة لتبسيط عمليات التصوير وتوفير نتائج أفضل للمرضى. ومع تبني أنظمة الرعاية الصحية في جميع أنحاء العالم بشكل متزايد لهذه الحلول المتقدمة، فمن المتوقع أن تشهد سوق هندسة الأجهزة الطبية نموًا قويًا مدفوعًا بالتقدم التكنولوجي.

فرص

- التوسع في الأجهزة القابلة للارتداء وأجهزة المراقبة عن بعد

مع ارتفاع الطلب على الطب عن بعد والطلب على إدارة الصحة الاستباقية، تقدم الأجهزة القابلة للارتداء والمراقبة عن بعد فرصة كبيرة في سوق هندسة الأجهزة الطبية. تسمح هذه الأجهزة، بما في ذلك الساعات الذكية وأجهزة مراقبة الجلوكوز المستمرة وأجهزة مراقبة القلب، بمراقبة الصحة في الوقت الفعلي خارج الإعدادات السريرية التقليدية. توفر القدرة على تتبع العلامات الحيوية مثل معدل ضربات القلب ومستويات الأكسجين والجلوكوز بيانات مستمرة للمريض وتمكن الأفراد من إدارة صحتهم بشكل أكثر فعالية. تقدم الأجهزة القابلة للارتداء قيمة هائلة للمرضى الذين يعانون من حالات مزمنة مثل مرض السكري وارتفاع ضغط الدم وأمراض القلب. مع زيادة الوعي بالرعاية الصحية الوقائية والاستثمار المتزايد في التقنيات القابلة للارتداء، من المتوقع أن يشهد هذا القطاع نموًا كبيرًا. وفقًا لأبحاث السوق، من المتوقع أن ينمو قطاع الأجهزة الطبية القابلة للارتداء بمعدل نمو سنوي مركب مرتفع على مدى العقد المقبل، مما يساهم بشكل كبير في توسع سوق الأجهزة الطبية بشكل عام.

على سبيل المثال، في أغسطس 2024، أعلنت شركة Dexcom عن توفر جهاز مراقبة الجلوكوز المستمر الجديد Stelo رسميًا للشراء في الولايات المتحدة. نظام Stelo Glucose Biosensor هو جهاز مراقبة الجلوكوز المستمر المتكامل الذي لا يحتاج إلى وصفة طبية (OTC) والمخصص لقياس وتسجيل وتحليل وعرض قيم الجلوكوز بشكل مستمر لدى الأشخاص الذين تبلغ أعمارهم 18 عامًا أو أكثر ولا يتناولون الأنسولين. يساعد نظام Stelo Glucose Biosensor في اكتشاف مستويات الجلوكوز الطبيعية (السليمة) والمنخفضة أو المرتفعة (الديسجلايسيمي). قد يساعد نظام Stelo Glucose Biosensor المستخدم أيضًا على فهم كيفية تأثير تعديل نمط الحياة والسلوك، بما في ذلك النظام الغذائي والتمارين الرياضية، على ارتفاع الجلوكوز. وبالتالي، من المتوقع أن يؤدي زيادة توافر أجهزة المراقبة القابلة للارتداء والمراقبة عن بُعد إلى دفع نمو السوق خلال فترة التنبؤ.

- الطلب المتزايد على الأجهزة الجراحية قليلة التدخل

إن التحول نحو الإجراءات الجراحية الأقل توغلاً يمثل فرصة كبيرة أخرى لهندسة الأجهزة الطبية. تعمل الأجهزة الجراحية الأقل توغلاً، بما في ذلك الأدوات الجراحية بالمنظار، وأدوات الجراحة بمساعدة الروبوت، والأجهزة التنظيرية، على تقليل وقت التعافي، وتسبب صدمات أقل، وتقلل من المضاعفات بعد الجراحة. يتوسع سوق الأجهزة الجراحية الأقل توغلاً مع بحث المرضى ومقدمي الرعاية الصحية عن خيارات تقصر مدة إقامتهم في المستشفى وتحسن نتائج المرضى. تتضمن تقنيات الجراحة الأقل توغلاً شقوقًا أصغر، مما يقلل من خطر العدوى والألم والندبات. على سبيل المثال، تمكن الجراحة بمساعدة الروبوت من تحقيق دقة أكبر في الإجراءات المعقدة مثل جراحات القلب والعظام، مما يحسن النتائج وأوقات التعافي.

ويتعزز هذا الاتجاه من خلال التقدم التكنولوجي في الروبوتات والتصوير والأدوات الجراحية. ومن المتوقع أن يشهد سوق أجهزة MIS نموًا قويًا، مع توقعات تشير إلى ارتفاع الطلب، وخاصة في تطبيقات العظام والأوعية الدموية والجهاز الهضمي. كما تتعزز الفرصة من خلال الشيخوخة السكانية التي تتطلب غالبًا تدخلات جراحية للحالات المزمنة، والتي يمكن لتقنيات MIS معالجتها بمضاعفات أقل وتعافي أسرع. على سبيل المثال، يعد نظام Mako من Stryker عبارة عن منصة بمساعدة الروبوت تمكن جراحي العظام من إجراء جراحات دقيقة وغير جراحية لاستبدال الركبة والورك. يدمج نظام Mako التصوير ثلاثي الأبعاد والأذرع الروبوتية، مما يسمح بتحسين الدقة والتخطيط الجراحي المحدد للمريض. إن إدخال هذا النوع من الأجهزة يعزز نمو السوق خلال فترة التنبؤ.

القيود/التحديات

- الامتثال التنظيمي وتأخير الموافقة

إن أحد أهم التحديات التي تواجه صناعة هندسة الأجهزة الطبية هو التعامل مع المتطلبات التنظيمية المعقدة والصارمة. للحصول على الموافقة التنظيمية، يجب أن تخضع الأجهزة الطبية لاختبارات وتجارب سريرية صارمة لإثبات السلامة والفعالية. يمكن أن تكون هذه العملية مستهلكة للوقت ومكلفة، وغالبًا ما تؤدي إلى تأخير إطلاق المنتجات ودخول السوق. علاوة على ذلك، يتطور المشهد التنظيمي باستمرار، مع إدخال لوائح ومعايير جديدة. يمكن أن يخلق هذا تحديات إضافية للمصنعين، الذين يجب أن يظلوا على اطلاع بأحدث المتطلبات وتكييف منتجاتهم وفقًا لذلك.

وعلاوة على ذلك، قد يختلف المشهد التنظيمي بشكل كبير عبر مختلف البلدان. وقد يكون الحصول على الموافقات في أسواق متعددة عملية معقدة ومكلفة. وقد يعيق هذا التوزيع العالمي للأجهزة الطبية ويحد من الوصول إلى الأسواق.

- ارتفاع التكاليف الأولية للأجهزة الطبية

إن التكلفة المرتفعة للأجهزة الطبية تشكل عائقًا كبيرًا أمام نمو سوق هندسة الأجهزة الطبية. تساهم المواد باهظة الثمن وعمليات التصنيع المعقدة والمتطلبات التنظيمية الصارمة في التكلفة الإجمالية لهذه الأجهزة. ونتيجة لذلك، قد يكافح مقدمو الرعاية الصحية، وخاصة في البلدان النامية، من أجل تحمل تكاليف التقنيات الطبية المتقدمة، مما يحد من تبني السوق. بالإضافة إلى ذلك، يمكن أن تمنع الأسعار المرتفعة الابتكار من الشركات الصغيرة التي تفتقر إلى الموارد المالية للاستثمار في البحث والتطوير والامتثال للمعايير التنظيمية. وهذا يقيد إمكانية الوصول إلى التقنيات الجديدة وقابليتها للتوسع.

على سبيل المثال، وفقًا للمجلس الأمريكي للعلوم والصحة، نادرًا ما يتم ذكر تكلفة الأجهزة الطبية. فهي تمثل حوالي 5% من الإنفاق على الرعاية الصحية، أو ما يقرب من 120 مليار دولار أمريكي في عام 2017. وبالتالي، فإن التكلفة المرتفعة للأجهزة الطبية تحد من نمو سوق هندسة الأجهزة الطبية.

نطاق سوق هندسة الأجهزة الطبية

يتم تقسيم السوق على أساس نوع الخدمة ونوع الجهاز. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

نوع الخدمة

- خدمات ابتكار وتصميم المنتجات/التصميم الصناعي

- خدمات النماذج الأولية

- خدمات هندسة الالكترونيات

- خدمات تطوير واختبار البرمجيات

- خدمات الاتصال والتنقل

- خدمات الأمن السيبراني

- خدمات اختبار المنتجات

- خدمات الاستشارات التنظيمية

- خدمة دعم المنتج والصيانة

نوع الجهاز

- أجهزة التصوير التشخيصي

- المعدات الجراحية

- أجهزة مراقبة المرضى وأجهزة دعم الحياة

- الليزر الطبي

- أجهزة التشخيص المخبري

- أجهزة طبية أخرى

تحليل إقليمي لسوق هندسة الأجهزة الطبية

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد ونوع الجهاز ونوع الخدمة كما هو مذكور أعلاه.

الدول التي يغطيها السوق هي الولايات المتحدة وكندا والمكسيك وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية.

من المتوقع أن تهيمن أمريكا الشمالية على السوق بسبب التقدم في تكنولوجيا الأجهزة الطبية والإنفاق المرتفع على الرعاية الصحية ووجود لاعبين رئيسيين. بالإضافة إلى ذلك، من المتوقع أن تؤدي التكلفة المرتفعة للأجهزة الطبية ومعدلات التبني المرتفعة للأجهزة الطبية إلى زيادة نمو السوق.

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو بسبب الزيادة السريعة في عدد سكان المنطقة. تساهم المبادرات الحكومية والاستثمارات التي تهدف إلى تحديث قطاع الرعاية الصحية، إلى جانب زيادة الوعي بين الناس حول فوائد الأجهزة الطبية المتقدمة، والزيادة في نشاط الشركات الناشئة في مجال الأجهزة الطبية في توسع السوق.

يقدم قسم الدولة في التقرير أيضًا عوامل التأثير الفردية على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية العالمية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل توقعات لبيانات الدولة.

حصة سوق هندسة الأجهزة الطبية

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Medical Device Engineering Market Leaders Operating in the Market Are:

- L&T Technology Services Limited (India)

- Infosys Limited (India)

- HCL Technologies Limited (India)

- Cyient (India)

- Wipro (India)

- Tech Mahindra Limited (India)

- TATA Consultancy Services Limited (India)

- FLEX LTD (U.S.)

- Capgemini (France)

- Embien Technologies India Pvt Ltd. (India)

- Alten Group (France)

- Accenture (Ireland)

- Consonance (Poland)

- Althea Group (U.S.)

- MED INSTITUTE (U.S.)

- Saraca Solutions Private Limited (India)

- Nemedio Inc. (U.S.)

- Sternum (Israel)

- Medcrypt (U.S.)

- MCRA, LLC (U.S.)

- North American Science Associates, LLC (U.S.)

- MedQtech (Sweden)

- Veranex (U.S.)

- Ontogen Medtech LLC (U.S.)

- Seisa Media (U.S.)

- Simplexity Product Development (U.S.)

Latest Developments in Medical Device Engineering Market

- In November 2023, L&T Technology Services Limited (LTTS) (India) partnered with NVIDIA Corporation (U.S.) to develop software-defined architectures for medical devices, specifically for endoscopy, aimed at improving image quality and product scalability

- In October 2023, Alten Group (France) acquired East Japan Institute of Technology Co., Ltd. (Japan). This acquisition supports Alten’s strategy to strengthen its engineering capabilities in Japan and reach a significant market presence, establishing itself as a leading engineering services provider in the region

- In January 2022, HCL Technologies Limited (India) acquired Starschema (U.S.), a move that enhances HCL's digital engineering capabilities, especially in dassssta engineering, and broadens its footprint in Central and Eastern Europe

- In September 2024, Vision Engineering, a U.K. designer, manufacturer, and exporter of ergonomic microscopes and measuring systems, launched OPTA, a cost-effective entry-level product for its patented optical stereo microscope technology. Available for less than $1,200, with a choice of three stands and two lenses, OPTA redefines the entry point for users to benefit from Vision Engineering’s image quality, ergonomic design, and ease of use. This product aims to enhance image quality and ergonomics, making advanced microscopy more accessible. The launch of this type of devices boosts the growth of medical device engineering market

- في يونيو 2022، قدمت شركة Siemens Healthineers نظام Symbia Pro.specta، وهو نظام تصوير مقطعي محوسب بإصدار فوتون واحد/تصوير مقطعي محوسب (SPECT/CT) حاصل على علامة CE وموافقة إدارة الغذاء والدواء (FDA) ويتميز بتقنيات التصوير المقطعي المحوسب بإصدار فوتون واحد وإصدار محوسب متقدم. تتضمن الإمكانيات تصويرًا مقطعيًا محوسبًا بجرعة منخفضة يصل إلى 64 شريحة للحصول على تفاصيل مذهلة، وتصحيح حركة SPECT تلقائيًا لمزيد من وضوح الصورة، وسير عمل بديهي وآلي لتوجيه المستخدم خلال عملية اتخاذ القرار بالكامل للفحص

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.