Global Medical Device Technologies Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

539.14 Billion

USD

814.95 Billion

2024

2032

USD

539.14 Billion

USD

814.95 Billion

2024

2032

| 2025 –2032 | |

| USD 539.14 Billion | |

| USD 814.95 Billion | |

| % | |

|

تجزئة سوق تقنيات الأجهزة الطبية العالمية، حسب مجال الجهاز ( التشخيص المختبري ، أجهزة القلب، أجهزة تقويم العظام، أجهزة التصوير التشخيصي، أجهزة التنظير الداخلي، أجهزة طب العيون، أجهزة توصيل الأدوية، أجهزة إدارة الجروح، وغيرها)، والنوع (التشخيص الجزيئي، التصوير التشخيصي، المراقبة غير الجراحية، توصيل الأدوية، تقنيات مساعدة الحركة، السوائل الدقيقة والأنظمة الكهرومغناطيسية، الغرسات الحيوية، المواد الحيوية الجراحة البسيطة/غير الجراحية، والطب عن بُعد)، والمستخدم النهائي (المستشفيات والعيادات، صناعات الأجهزة الطبية، شركات الأدوية والبحوث، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق تقنيات الأجهزة الطبية

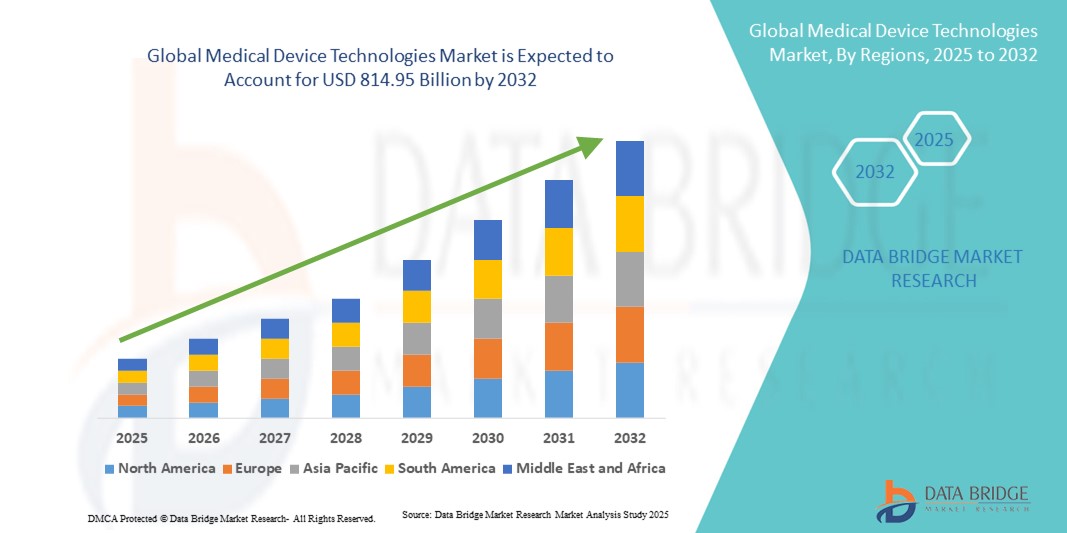

- تم تقييم حجم سوق تقنيات الأجهزة الطبية العالمية بـ 539.14 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 814.95 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.30٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في تقنيات الرعاية الصحية المتقدمة، مما يؤدي إلى زيادة الكفاءة والدقة والأتمتة في الإجراءات الطبية

- علاوة على ذلك، فإن الطلب المتزايد على الحلول الطبية المبتكرة التي تعمل على تحسين رعاية المرضى وتقليل المخاطر الإجرائية وتحسين النتائج التشخيصية والعلاجية يدفع إلى زيادة استخدام حلول تقنيات الأجهزة الطبية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق تقنيات الأجهزة الطبية

- تُعدّ تقنيات الأجهزة الطبية من المكونات الحيوية المتزايدة لأنظمة الرعاية الصحية الحديثة في كل من المستشفيات والعيادات، نظرًا لقدرتها على تعزيز دقة التشخيص، وتبسيط رعاية المرضى، ودعم التدخلات العلاجية المتقدمة. وتلعب هذه التقنيات دورًا حاسمًا في تحسين نتائج الرعاية الصحية، وزيادة الكفاءة التشغيلية، والتكامل مع أنظمة تكنولوجيا المعلومات وإدارة المرضى في المستشفيات على نطاق أوسع.

- يُعزى الطلب المتزايد على تقنيات الأجهزة الطبية بشكل رئيسي إلى ارتفاع نفقات الرعاية الصحية، وتزايد انتشار الأمراض المزمنة والأمراض المرتبطة بنمط الحياة، وتزايد اعتماد حلول التشخيص والعلاج المتقدمة. علاوة على ذلك، تُسهم الابتكارات التكنولوجية المستمرة، والموافقات التنظيمية، وتحديث البنية التحتية للرعاية الصحية في انتشار هذه التقنيات على نطاق واسع في الأسواق المتقدمة والناشئة.

- هيمنت أمريكا الشمالية على سوق تقنيات الأجهزة الطبية، مستحوذةً على أكبر حصة إيرادات بلغت 41.5% في عام 2024، مدفوعةً بارتفاع الإنفاق على الرعاية الصحية، والاعتماد القوي على التقنيات الطبية المتقدمة، والتواجد القوي لأبرز اللاعبين في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا في تركيبات الأجهزة في المستشفيات والعيادات ومراكز الأبحاث بفضل الابتكارات المستمرة وتوسع البنية التحتية للرعاية الصحية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تقنيات الأجهزة الطبية خلال فترة التوقعات، بمعدل نمو سنوي مركب مرتفع، وذلك بفضل التوسع الحضري المتزايد، وزيادة استثمارات الرعاية الصحية، وتزايد الطلب على حلول التشخيص والعلاج المتقدمة. كما أن التحديث السريع للبنية التحتية للرعاية الصحية في دول مثل الصين والهند وجنوب شرق آسيا يُسرّع من تبني هذه التقنيات.

- هيمن قطاع التشخيص المخبري (IVD) على سوق تقنيات الأجهزة الطبية، محققًا إيرادات سوقية بلغت 35.8% في عام 2024، مدفوعًا بتزايد الطلب على الكشف المبكر عن الأمراض، وتزايد انتشار الأمراض المزمنة، والاعتماد المتزايد على أنظمة التشخيص الآلي في المستشفيات والعيادات. تُمكّن أجهزة التشخيص المخبري من إجراء اختبارات سريعة ودقيقة لعينات الدم والبول وغيرها من العينات البيولوجية، مما يُساعد على التشخيص والعلاج في الوقت المناسب.

نطاق التقرير وتقسيم سوق تقنيات الأجهزة الطبية

|

صفات |

رؤى رئيسية حول سوق تقنيات الأجهزة الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق تقنيات الأجهزة الطبية

تزايد اعتماد حلول التشخيص والعلاج المتقدمة

- من الاتجاهات المهمة والمتسارعة في سوق تقنيات الأجهزة الطبية العالمية، التبني الواسع النطاق لأجهزة التشخيص والمراقبة والعلاج المتقدمة، المصممة لتعزيز الدقة السريرية والكفاءة ونتائج المرضى. ويعتمد مقدمو الرعاية الصحية بشكل متزايد على هذه التقنيات لدعم الكشف المبكر عن الأمراض، ووضع خطط علاجية شخصية، وتحسين سير العمل التشغيلي.

- على سبيل المثال، يُقدّم المُصنّعون أنظمة تصوير من الجيل الجديد، وأجهزة تشخيص مخبرية، وأجهزة جراحية طفيفة التوغل، وأدوات مراقبة ذكية تُوفّر دقة أعلى، ونتائج أسرع، ومخاطر إجرائية أقل. وتكتسب هذه الأجهزة زخمًا متزايدًا في المستشفيات والعيادات التخصصية ومراكز التشخيص حول العالم.

- يتم حاليًا دمج الأجهزة الطبية المتقدمة مع أنظمة تكنولوجيا المعلومات في المستشفيات والسجلات الصحية الإلكترونية، مما يتيح مشاركة سلسة للبيانات، ومراقبة فورية للمرضى، وتحسين عملية اتخاذ القرارات السريرية. يُسهم هذا الاتصال في تحسين سلامة المرضى، وكفاءة سير العمل، وجودة تقديم الرعاية الصحية بشكل عام.

- يُحدث التوجه نحو أجهزة طبية أكثر ذكاءً وأتمتةً وموثوقيةً تغييرًا جذريًا في الممارسات السريرية. تُولي المستشفيات والعيادات أولويةً لاعتماد أجهزة لا تُحسّن النتائج فحسب، بل تُقلل أيضًا من تكاليف التشغيل وتُقلل من الأخطاء البشرية أثناء التشخيص والعلاج.

- يركز المصنعون على الابتكارات التي تجمع بين التطور التكنولوجي وسهولة الاستخدام والامتثال للوائح التنظيمية وسلامة المرضى، مما يُنتج حلولاً تلبي التوقعات المتزايدة لأنظمة الرعاية الصحية الحديثة. والنتيجة هي زيادة سريعة في اعتماد هذه الحلول في الأسواق المتقدمة والناشئة على حد سواء، مما يدعم النمو الشامل لقطاع تقنيات الأجهزة الطبية.

ديناميكيات سوق تقنيات الأجهزة الطبية

سائق

الحاجة المتزايدة بسبب تزايد اعتماد تقنيات الرعاية الصحية المتقدمة

- إن الانتشار المتزايد للحالات الطبية المعقدة والطلب المتزايد على حلول الرعاية الصحية الدقيقة والفعالة والآمنة هي محركات مهمة لزيادة اعتماد الأجهزة الطبية المتقدمة

- على سبيل المثال، قام معهد عموم الهند للعلوم الطبية (AIIMS) في دلهي بتركيب روبوت جراحي جديد في قسم الجراحة العامة، مما يُشير إلى تكامل أوسع لأنظمة الجراحة الروبوتية في الرعاية الصحية العامة. وفي الوقت نفسه، أجرى مركز أبولو للسرطان في كلكتا أول عملية استئصال ورم غدي بروستاتي نادر بمساعدة الروبوت في الهند.

- مع تركيز مقدمي الرعاية الصحية على تحسين نتائج المرضى وكفاءة التشغيل، توفر الأجهزة الطبية المتقدمة إمكانيات مثل المراقبة في الوقت الفعلي والتشخيص التنبئي والتوصيل العلاجي الآلي، مما يوفر مزايا كبيرة مقارنة بالأجهزة التقليدية

- علاوة على ذلك، فإن التكامل المتزايد بين أنظمة الرعاية الصحية المتصلة والحلول الرقمية يتيح تبادل البيانات بسلاسة والتشغيل البيني عبر الأجهزة، مما يعزز عملية صنع القرار وكفاءة سير العمل في المستشفيات والعيادات.

- إن الطلب على الأجهزة التي تدعم الإجراءات الأقل تدخلاً، والطب عن بعد، ومراقبة المرضى عن بعد، إلى جانب التوافر المتزايد لحلول تقنيات الأجهزة الطبية سهلة الاستخدام والمدعومة بالذكاء الاصطناعي، يساهم بشكل أكبر في نمو السوق.

ضبط النفس/التحدي

المخاوف بشأن الأمن السيبراني والتكاليف الأولية المرتفعة

- تُشكّل المخاوف المُحيطة بثغرات الأمن السيبراني في تقنيات الأجهزة الطبية المُتصلة تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لاعتماد هذه الأجهزة على الاتصال الشبكي ومنصات البرمجيات، فهي عُرضة لمحاولات الاختراق وهجمات برامج الفدية واختراق البيانات، مما يُثير قلق مُقدّمي الرعاية الصحية والمرضى بشأن أمن المعلومات الطبية الحساسة وسلامة العمليات.

- على سبيل المثال، أدت التقارير البارزة عن نقاط الضعف في أجهزة الرعاية الصحية المتصلة إلى تردد بعض المستشفيات والعيادات في تبني الحلول الطبية الرقمية المتقدمة، مما أدى إلى تأخير تكامل تقنيات الذكاء الاصطناعي، وإنترنت الأشياء، والمراقبة عن بعد.

- إن معالجة مخاوف الأمن السيبراني هذه من خلال التشفير القوي وبروتوكولات المصادقة الآمنة والتحديثات الدورية للبرامج والبرامج الثابتة أمرٌ بالغ الأهمية لبناء الثقة بين المستخدمين النهائيين. تُركز الشركات التي تُركز على تقنيات الأجهزة الطبية على أساليب التشفير المتقدمة والمصادقة متعددة العوامل والامتثال للمعايير التنظيمية مثل قانون نقل التأمين الصحي والمساءلة (HIPAA) وإرشادات إدارة الغذاء والدواء الأمريكية (FDA) للأمن السيبراني لطمأنة المشترين. إضافةً إلى ذلك، فإن التكلفة الأولية المرتفعة نسبيًا لبعض أنظمة تقنيات الأجهزة الطبية المتقدمة مقارنةً بالأجهزة التقليدية قد تُشكل عائقًا أمام مؤسسات الرعاية الصحية التي تُراعي الميزانية، وخاصةً في المناطق النامية. في حين أن حلولًا أكثر فعالية من حيث التكلفة تدخل السوق، فإن الميزات المتميزة مثل التشخيص القائم على الذكاء الاصطناعي، ومراقبة المرضى عن بُعد، والأتمتة المتكاملة غالبًا ما تكون بأسعار أعلى.

- في حين أن أسعار الأجهزة الرقمية الأساسية تتناقص تدريجيًا، فإن التكلفة العالية المتوقعة للتقنيات المتقدمة المتصلة لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة لمقدمي الرعاية الصحية الذين لا يحتاجون على الفور إلى المجموعة الكاملة من الميزات المقدمة.

- إن التغلب على هذه التحديات من خلال تعزيز تدابير الأمن السيبراني، والتدريب المستهدف للعاملين في مجال الرعاية الصحية، وتثقيف المستهلكين حول أفضل الممارسات، وتطوير خيارات أكثر بأسعار معقولة لتقنيات الأجهزة الطبية سيكون أمرًا حيويًا للنمو المستدام للسوق والتبني الأوسع عبر المستشفيات والعيادات ومنظمات البحث.

نطاق سوق تقنيات الأجهزة الطبية

يتم تقسيم السوق على أساس مساحة الجهاز، والنوع، والمستخدم النهائي.

- حسب منطقة الجهاز

بناءً على مجال الأجهزة، يُقسّم سوق تقنيات الأجهزة الطبية إلى: التشخيص المختبري (IVD)، وأجهزة أمراض القلب، وأجهزة تقويم العظام، وأجهزة التصوير التشخيصي، وأجهزة التنظير الداخلي، وأجهزة طب العيون، وأجهزة توصيل الأدوية، وأجهزة إدارة الجروح، وغيرها من مجالات الأجهزة. هيمن قطاع التشخيص المختبري (IVD) على أكبر حصة سوقية من الإيرادات بنسبة 35.8% في عام 2024، مدفوعًا بتزايد الطلب على الكشف المبكر عن الأمراض، وتزايد انتشار الأمراض المزمنة، والاعتماد المتزايد على أنظمة التشخيص الآلي في المستشفيات والعيادات. تُمكّن أجهزة التشخيص المختبري من إجراء اختبارات سريعة ودقيقة لعينات الدم والبول وغيرها من العينات البيولوجية، مما يُساعد على التشخيص والعلاج في الوقت المناسب. كما تُعزز التقنيات المتقدمة، مثل التشخيص الجزيئي والفحوصات في نقطة الرعاية، من فائدة أجهزة التشخيص المختبري في الرعاية الصحية الحديثة.

من المتوقع أن يشهد قطاع أجهزة التصوير التشخيصي أسرع نمو بمعدل نمو سنوي مركب قدره 12.4% بين عامي 2025 و2032. ويعزى هذا النمو إلى التطورات التكنولوجية في وسائل التصوير، مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والموجات فوق الصوتية، والتي تُحسّن دقة التشخيص ونتائج المرضى. ويدعم هذا التبني السريع الطلب المتزايد على أدوات التشخيص غير الجراحية، إلى جانب ارتفاع نفقات الرعاية الصحية وتوسع مراكز التصوير. بالإضافة إلى ذلك، يتيح التكامل مع أنظمة الذكاء الاصطناعي والتصوير الرقمي تحسين تحليل الصور وكفاءة سير العمل، مما يُعزز نمو السوق في هذا القطاع.

- حسب النوع

يُقسّم سوق تقنيات الأجهزة الطبية، حسب نوعها، إلى التشخيص الجزيئي، والتصوير التشخيصي، والمراقبة غير الباضعة، وتوصيل الأدوية، وتقنيات المساعدة على الحركة، والسوائل الدقيقة والأنظمة الكهروميكانيكية الصغرى (MEMS)، والغرسات الحيوية، والمواد الحيوية، والجراحة البسيطة/غير الباضعة، والتطبيب عن بُعد. وقد استحوذ قطاع التشخيص الجزيئي على أكبر حصة من إيرادات السوق بنسبة 30.6% في عام 2024. وتدعم هيمنته الحاجة المتزايدة إلى الطب الشخصي، وانتشار الأمراض المعدية المتزايد، والتطورات في الاختبارات الجينومية. ويتيح التشخيص الجزيئي الكشف الدقيق والدقيق عن الأمراض على المستوى الجزيئي، مما يساعد الأطباء على اتخاذ قرارات علاجية مدروسة، ويحسّن نتائج المرضى.

من المتوقع أن يشهد قطاع الطب عن بُعد أسرع نمو بمعدل نمو سنوي مركب قدره 14.2% بين عامي 2025 و2032، مدفوعًا بالتحول العالمي نحو خدمات الرعاية الصحية عن بُعد، والذي تسارعت وتيرة انتشاره بسبب جائحة كوفيد-19. تتيح منصات الطب عن بُعد، إلى جانب الأجهزة الطبية المتصلة، مراقبة صحة المرضى في الوقت الفعلي من مواقع نائية، مما يزيد من إمكانية الوصول إلى الرعاية الصحية ويقلل من زيارات المستشفيات. كما أن الابتكارات التكنولوجية المستمرة، بما في ذلك الاستشارات الافتراضية المدعومة بالذكاء الاصطناعي، وأجهزة المراقبة القابلة للارتداء، ومنصات البيانات الآمنة، تعزز اعتماد هذه الخدمات في كل من الأسواق المتقدمة والناشئة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق تقنيات الأجهزة الطبية إلى المستشفيات والعيادات، وصناعات الأجهزة الطبية، والمؤسسات الدوائية والبحثية، وغيرها. وقد هيمن قطاع المستشفيات والعيادات على أكبر حصة من إيرادات السوق بنسبة 42.3% في عام 2024. وتُعدّ المستشفيات من أبرز مستهلكي الأجهزة الطبية المتطورة نظرًا لارتفاع أعداد مرضاها، واحتياجاتها من الرعاية الحرجة، وازدياد طلبها على التشخيص الدقيق والإجراءات الجراحية طفيفة التوغل. كما أن الاستثمار في البنية التحتية الطبية الحديثة واعتماد الأجهزة الآلية والمتصلة يعززان هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع المؤسسات الصيدلانية والبحثية أسرع نمو بمعدل نمو سنوي مركب قدره 13.7% بين عامي 2025 و2032. ويعزى ذلك إلى تزايد الطلب على تقنيات التشخيص والمراقبة المتقدمة في الأبحاث السريرية، وتطوير الأدوية، والفحوصات المخبرية. وتحتاج هذه المؤسسات إلى أجهزة طبية دقيقة وقابلة للتطوير وعالية الإنتاجية لتسريع الأبحاث، وضمان الامتثال، وتحسين النتائج. ويُمكّن الابتكار المستمر في التشخيص الجزيئي، وأنظمة الموائع الدقيقة، وأنظمة المراقبة غير الباضعة من التبني السريع للأجهزة الطبية في هذا القطاع، مما يُسهم في ارتفاع معدل نموه.

تحليل إقليمي لسوق تقنيات الأجهزة الطبية

- سيطرت أمريكا الشمالية على سوق تقنيات الأجهزة الطبية بأكبر حصة إيرادات بلغت 41.5٪ في عام 2024، مدفوعة بالإنفاق المرتفع على الرعاية الصحية، والتبني القوي للتقنيات الطبية المتقدمة، والحضور الراسخ للاعبين الرئيسيين في الصناعة.

- تستفيد المنطقة من بنية تحتية قوية للرعاية الصحية، وزيادة في سعة المستشفيات والعيادات، واستثمارات ضخمة في حلول التشخيص والعلاج الحديثة. ويساهم الطلب المتزايد على الأجهزة الطبية عالية الدقة، وتحسين مراقبة المرضى، وأنظمة العلاج قليلة التدخل في تعزيز نمو السوق.

- كما تعمل المبادرات التعاونية بين مقدمي الرعاية الصحية من القطاعين العام والخاص، فضلاً عن الابتكار التكنولوجي المستمر، على تعزيز السوق في كندا والمكسيك ودول أمريكا الشمالية الأخرى.

نظرة عامة على سوق تقنيات الأجهزة الطبية في الولايات المتحدة

استحوذ سوق تقنيات الأجهزة الطبية في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 78%، في أمريكا الشمالية عام 2024، بفضل التبني السريع لأنظمة التشخيص المتقدمة، والأجهزة العلاجية، وحلول مراقبة المرضى في المستشفيات والعيادات ومراكز الأبحاث. ويساهم التركيز المتزايد على تحسين نتائج المرضى، والكفاءة التشغيلية، والتكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات، في تعزيز انتشار هذه التقنيات. كما أن الابتكار المستمر من جانب المصنّعين المحليين، والاستثمارات المتزايدة في البنية التحتية للرعاية الصحية، يعززان توسع السوق.

نظرة عامة على سوق تقنيات الأجهزة الطبية في أوروبا

من المتوقع أن يشهد سوق تقنيات الأجهزة الطبية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدعومًا بارتفاع الإنفاق على الرعاية الصحية، وتحديث البنية التحتية السريرية، وتنامي الوعي بالتقنيات الطبية المتقدمة. ويشهد هذا السوق إقبالًا قويًا في المستشفيات والعيادات التخصصية، حيث تُسهم تقنيات مثل التصوير الدقيق، والتشخيص المخبري، والأجهزة العلاجية قليلة التدخل في تحسين الكفاءة السريرية وسلامة المرضى.

نظرة عامة على سوق تقنيات الأجهزة الطبية في المملكة المتحدة

من المتوقع أن ينمو سوق تقنيات الأجهزة الطبية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمار في الرعاية الصحية واعتماد حلول تشخيصية وعلاجية مبتكرة. وتولي المستشفيات والعيادات أولوية متزايدة للمعدات التي تعزز كفاءة سير العمل ودقة العلاج والامتثال للمعايير التنظيمية الصارمة، مما يؤدي إلى نمو مطرد في السوق.

نظرة عامة على سوق تقنيات الأجهزة الطبية في ألمانيا

من المتوقع أن يشهد سوق تقنيات الأجهزة الطبية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا ببنية تحتية متطورة للرعاية الصحية، وتركيز متزايد على الابتكار التكنولوجي، وأطر تنظيمية قوية. وتعتمد المستشفيات ومراكز الأبحاث أجهزة تشخيصية ورصدية وعلاجية عالية الدقة، مما يساهم في سلامة المرضى، وكفاءة العمليات، ورفع معايير الرعاية.

نظرة عامة على سوق تقنيات الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق تقنيات الأجهزة الطبية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة 2025-2032، مدفوعًا بالتوسع الحضري السريع، وزيادة استثمارات الرعاية الصحية، والطلب المتزايد على الحلول التشخيصية والعلاجية المتقدمة. وتعمل دول مثل الصين والهند وجنوب شرق آسيا على تحديث بنيتها التحتية للرعاية الصحية، وتوسيع شبكات المستشفيات، واعتماد أجهزة طبية مبتكرة، مما يدعم انتشار السوق ونموها على نطاق واسع.

نظرة عامة على سوق تقنيات الأجهزة الطبية في اليابان

يشهد سوق تقنيات الأجهزة الطبية في اليابان نموًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية، والتوسع الحضري السريع، والتركيز الكبير على سلامة المرضى وكفاءة العمليات. وتستثمر المستشفيات والعيادات بشكل متزايد في أحدث أجهزة التشخيص والمراقبة والعلاج لتحسين نتائج العلاج وتبسيط سير العمل الطبي.

نظرة عامة على سوق تقنيات الأجهزة الطبية في الصين

استحوذ سوق تقنيات الأجهزة الطبية في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وارتفاع معدلات الاستثمار في التكنولوجيا الطبية، والتوسع الحضري السريع. وتعتمد المستشفيات والعيادات بشكل متزايد على أجهزة التشخيص والعلاج المتقدمة، في ظل المبادرات الحكومية التي تدعم تحديث الرعاية الصحية، وتحسين إمكانية الوصول إليها، وزيادة اعتماد التقنيات الطبية عالية الجودة.

حصة سوق تقنيات الأجهزة الطبية

إن صناعة تقنيات الأجهزة الطبية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أبوت (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سيمنز (ألمانيا)

- كونينكليكي فيليبس إن في (هولندا)

- سترايكر (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- سميث+نيفيو (المملكة المتحدة)

- شركة جنرال إلكتريك (الولايات المتحدة)

- شركة زينيث للرعاية الصحية المحدودة (الهند)

- كياجن (ألمانيا)

- أوليمبوس أمريكا (الولايات المتحدة)

- شركة نوفارتيس إيه جي (ألمانيا)

- بيوميرو (فرنسا)

- BD (الولايات المتحدة)

أحدث التطورات في سوق تقنيات الأجهزة الطبية العالمية

- في أبريل 2021، أطلقت شركة أبوت، الرائدة عالميًا في مجال الرعاية الصحية والتشخيص، منصتها الجديدة للتصوير، المدعومة ببرنامج Ultreon 1.0، الحاصلة الآن على علامة CE في أوروبا. تجمع هذه المنصة المبتكرة بين التصوير المقطعي البصري التوافقي (OCT) والذكاء الاصطناعي لتحسين قدرة الأطباء على التصور. من خلال دمج الرؤى المدعومة بالذكاء الاصطناعي، تهدف أبوت إلى تحسين دقة التشخيص ونتائج المرضى، مما يعزز التزامها بتطوير تقنيات الأجهزة الطبية العالمية.

- في يوليو 2022، قدّمت شركة ثيرمو فيشر ساينتيفيك، الرائدة في توفير حلول المختبرات والتشخيص، أدواتٍ سريرية وبحثية متقدمة خلال مؤتمر AACC 2022. صُممت هذه الحلول لتحسين الإنتاجية والمرونة في تطوير التشخيص، ودعم تطبيقات مثل اختبارات الحساسية، وأمراض المناعة الذاتية، ومراقبة الأدوية. يُبرز هذا الإطلاق التزام ثيرمو فيشر بالابتكار في سوق تقنيات الأجهزة الطبية المتنامي.

- في نوفمبر 2023، كشفت شركة روش، الرائدة عالميًا في مجال الرعاية الصحية، عن نظام LightCycler PRO، وهو نظام qPCR من الجيل التالي للتشخيص السريري والأبحاث. تُحسّن هذه المنصة المتطورة الرعاية الصحية الشخصية من خلال توفير إمكانيات تشخيص دقيقة وسريعة ومرنة. تُؤكد مبادرة روش التزامها بدعم الأبحاث والتطورات التشخيصية في سوق تقنيات الأجهزة الطبية العالمي.

- في أكتوبر 2024، أطلقت شركة جونسون آند جونسون ميدتك، الرائدة في مجال الأجهزة الطبية، نظام VOLT للطلاء بتقنية القفل المحسّن بزاوية متغيرة لجراحات العظام. يُحسّن هذا النظام إدارة الكسور من خلال تعزيز الثبات والكفاءة، مما يُحقق نتائج أفضل للمرضى. يُبرز هذا الإطلاق التزام جونسون آند جونسون ميدتك بدفع عجلة الابتكار في صناعة تقنيات الأجهزة الطبية حول العالم.

- في أبريل 2025، عرضت شركة سيمنز، الرائدة عالميًا في مجال التكنولوجيا الطبية والصناعية، أحدث ابتكاراتها في مجال تصنيع الأدوية في معرض هانوفر ميسي 2025. تهدف هذه الحلول إلى تسريع التحول الرقمي، وتحسين الإنتاج، ودعم أهداف الاستدامة في عمليات تصنيع الأدوية والأجهزة الطبية. تُعزز مبادرة سيمنز مكانتها كلاعب رئيسي في سوق تقنيات الأجهزة الطبية المتطور.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.