Global Medical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.56 Billion

USD

18.98 Billion

2024

2032

USD

12.56 Billion

USD

18.98 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 18.98 Billion | |

| % | |

|

تجزئة سوق الأجهزة الطبية العالمية، حسب المنتج (أجهزة التنفس الصناعي، أجهزة قياس التنفس، أجهزة تركيز الأكسجين، أجهزة التخدير، وأجهزة ضغط مجرى الهواء الإيجابي المستمر/ضغط الهواء الثنائي)، الوضع (محمول، سطح مكتب، مستقل)، التطبيق (تشخيصي وعلاجي)، المنشأة (كبيرة، صغيرة، ومتوسطة)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، العيادات التخصصية، مراكز الرعاية طويلة الأمد، مراكز إعادة التأهيل، ومؤسسات الرعاية المنزلية)، قنوات التوزيع (المبيعات المباشرة والموزعين الخارجيين) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأجهزة الطبية

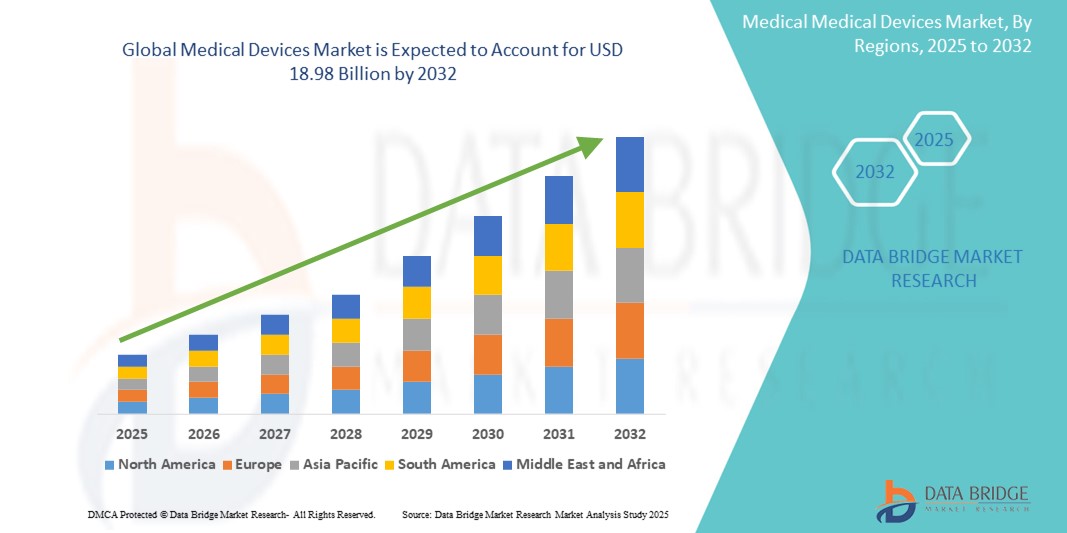

- تم تقييم حجم سوق الأجهزة الطبية العالمية بـ 12.56 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 18.98 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.30٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للأمراض المزمنة، وارتفاع عدد السكان المسنين، والتقدم التكنولوجي في الأجهزة التشخيصية والعلاجية، مما يؤدي إلى اعتماد واسع النطاق عبر أنظمة الرعاية الصحية العالمية.

- علاوة على ذلك، فإن الطلب المتزايد على الإجراءات الجراحية قليلة التدخل، ودمج الذكاء الاصطناعي والروبوتات في التقنيات الطبية، وتوسع حلول الرعاية الصحية المنزلية، كلها عوامل تُرسّخ دور الأجهزة الطبية كأدوات أساسية في تقديم الرعاية الصحية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد الأجهزة الطبية المبتكرة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأجهزة الطبية

- الأجهزة الطبية، التي تشمل أدوات التشخيص والعلاج والمراقبة، أصبحت مكونات حيوية بشكل متزايد في أنظمة الرعاية الصحية الحديثة في كل من المستشفيات ومرافق الرعاية المنزلية بسبب دقتها المحسنة وقدرات المراقبة عن بعد والتكامل السلس مع النظم البيئية الصحية الرقمية.

- الطلب المتزايد على الأجهزة الطبية مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة، وشيخوخة السكان، وزيادة الإنفاق على الرعاية الصحية، والتفضيل المتزايد للإجراءات الأقل تدخلاً وحلول الرعاية المنزلية.

- هيمنت أمريكا الشمالية على سوق الأجهزة الطبية بحصة إيرادات بلغت 40.05% في عام 2024، وتتميز ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع عليها، وحضور قوي لأبرز الجهات الفاعلة في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا في تركيبات الأجهزة الطبية، لا سيما في مجال المراقبة عن بُعد والجراحة بمساعدة الروبوتات، مدفوعةً بابتكارات شركات التكنولوجيا الطبية العريقة والشركات الناشئة في مجال الصحة الرقمية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأجهزة الطبية خلال فترة التوقعات بسبب زيادة التحضر وتوسيع البنية التحتية للرعاية الصحية وارتفاع الدخول المتاحة في دول مثل الصين والهند.

- هيمن قطاع أجهزة التنفس الصناعي على سوق الأجهزة الطبية بحصة سوقية بلغت 29.6% في عام 2024، مدفوعًا بالطلب المتزايد في إعدادات الرعاية الحرجة، وخاصة استجابةً لتفشي أمراض الجهاز التنفسي والسكان المسنين المتزايدين الذين يحتاجون إلى دعم تنفسي متقدم.

نطاق التقرير وتجزئة سوق الأجهزة الطبية

|

صفات |

رؤى رئيسية حول سوق الأجهزة الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأجهزة الطبية

" الاعتماد المتزايد على حلول الرعاية الصحية المتصلة والموجهة للمستخدم "

- من الاتجاهات المهمة والمتسارعة في سوق الأجهزة الطبية العالمية التكامل المتزايد للتقنيات الذكية وميزات الاتصال التي تُحسّن تجربة المستخدم وكفاءة التشغيل في مختلف مرافق الرعاية الصحية. تُساعد هذه التطورات مُقدّمي الرعاية على تبسيط تقديم الرعاية، مع تمكين المرضى من إدارة صحتهم بفعالية.

- على سبيل المثال، تُوفر الأجهزة الطبية القابلة للارتداء من الجيل التالي الآن مراقبةً آنيةً وتتبعًا صحيًا عبر الهاتف المحمول، مما يسمح للمرضى بمشاركة البيانات الحيوية مباشرةً مع الأطباء. وتكتسب أدوات التشخيص عن بُعد وحلول مراقبة الصحة القائمة على التطبيقات زخمًا متزايدًا، لا سيما بين مرضى الأمراض المزمنة وكبار السن.

- يتيح دمج الأجهزة الطبية مع المنصات المحمولة وأنظمة الحوسبة السحابية ميزات مثل تحليلات البيانات الشخصية، والتنبيهات عن بُعد للقراءات غير الطبيعية، والتتبع الصحي المستمر. يضمن هذا التدخل في الوقت المناسب، ويعزز نهجًا استباقيًا للرعاية، مما يقلل من حالات إعادة الدخول إلى المستشفى، ويحسن النتائج.

- يُنشئ المزامنة السلسة للأجهزة الطبية المتصلة مع منصات الرعاية الصحية عن بُعد، والسجلات الصحية الإلكترونية، وتطبيقات الهاتف المحمول، منظومة متكاملة تُمكّن المرضى ومقدمي الرعاية الصحية من التعاون في الوقت الفعلي. وقد أصبح هذا الأمر بالغ الأهمية بعد الجائحة، حيث أصبحت الرعاية عن بُعد والحلول الطبية المنزلية هي السائدة.

- يُعيد هذا التحول نحو أجهزة طبية أكثر سهولة في الاستخدام، وقابلية للتشغيل البيني، وقائمة على البيانات، صياغة توقعات المرضى، ويضع معايير جديدة للراحة وتخصيص الرعاية. ونتيجةً لذلك، تُركز شركات رائدة مثل ميدترونيك، وفيليبس، وجنرال إلكتريك للرعاية الصحية على تطوير أجهزة تدعم المراقبة عن بُعد، والإدارة الذاتية، والتوافق مع أنظمة تكنولوجيا المعلومات الصحية الأوسع.

- يتزايد الطلب على الأجهزة الطبية المتصلة والذكية والموجهة للمستخدم بسرعة في كل من بيئات المستشفيات والرعاية المنزلية، حيث يبحث المرضى عن حلول رعاية صحية يمكن الوصول إليها ومخصصة ومدعومة بالتكنولوجيا

ديناميكيات سوق الأجهزة الطبية

سائق

"الحاجة المتزايدة بسبب ارتفاع عبء المرض والتقدم التكنولوجي"

- إن الانتشار المتزايد للأمراض المزمنة، وشيخوخة السكان، والطلب المتزايد على التشخيص المبكر والدقيق هي عوامل مهمة تغذي نمو سوق الأجهزة الطبية على مستوى العالم

- على سبيل المثال، في أبريل 2024، أعلنت شركة ميدترونيك عن تطوير استراتيجي في منصاتها للمراقبة عن بُعد، بهدف إدارة الرعاية المزمنة، مما يتيح جمع بيانات آنية بدقة أكبر، وتعزيز مشاركة المرضى. ومن المتوقع أن تدفع هذه المبادرات، التي تنفذها الشركات الرائدة، نمو قطاع الأجهزة الطبية خلال الفترة المتوقعة.

- مع سعي المرضى والمقدمين للحصول على حلول رعاية صحية أكثر كفاءة وأقل تدخلاً وفعالية من حيث التكلفة، تكتسب الأجهزة الطبية مثل أجهزة المراقبة عن بعد، والأجهزة القابلة للارتداء التشخيصية، والأدوات الجراحية الأقل تدخلاً قوة جذب واسعة النطاق، مما يوفر بدائل مقنعة للطرق التقليدية.

- علاوة على ذلك، فإنّ الاعتماد المتزايد على أنظمة الرعاية الصحية المتصلة ومنصات الصحة الرقمية يجعل الأجهزة الطبية جزءًا لا يتجزأ من البنية التحتية للرعاية الصحية الحديثة. توفر هذه الأجهزة تكاملاً سلسًا مع السجلات الصحية الإلكترونية (EHRs)، والتخزين السحابي، ومنصات الطب عن بُعد.

- تُعدّ سهولة تتبع الصحة في الوقت الفعلي، والاستشارات عن بُعد، وقدرات الكشف المبكر، عوامل رئيسية تُحفّز تبني هذه الخدمات في المستشفيات والرعاية المنزلية. ويساهم التوجه نحو الطب الشخصي، إلى جانب تزايد توافر الأجهزة الطبية سهلة الاستخدام والمحمولة والمتصلة بالإنترنت، في تعزيز نمو السوق.

ضبط النفس/التحدي

" المخاوف بشأن أمن البيانات والتكاليف الأولية المرتفعة "

- تُشكّل المخاوف المتعلقة بخصوصية البيانات وثغرات الأمن السيبراني في الأجهزة الطبية المتصلة تحديًا كبيرًا أمام انتشارها في السوق على نطاق أوسع. ونظرًا لأن هذه الأجهزة غالبًا ما تنقل بيانات المرضى الحساسة عبر الشبكات، فإنها عرضة للاختراق والوصول غير المصرح به، مما يثير مخاوف بشأن السرية والامتثال.

- على سبيل المثال، أصدرت العديد من الهيئات التنظيمية، بما في ذلك إدارة الغذاء والدواء ووكالة الأدوية الأوروبية، إرشادات تتناول مخاطر الأمن السيبراني في الأجهزة الطبية، مما يعكس الحاجة المتزايدة إلى تأمين البنية التحتية لإنترنت الأشياء في مجال الرعاية الصحية.

- إن معالجة هذه التحديات الأمنية من خلال التشفير الشامل وهندسة البرمجيات الآمنة وتحديثات البرامج الثابتة الروتينية والامتثال لمعايير حماية البيانات الدولية أمر بالغ الأهمية لبناء الثقة بين مقدمي الرعاية الصحية والمرضى.

- بالإضافة إلى ذلك، فإن التكلفة الأولية المرتفعة نسبيًا للأجهزة الطبية المتطورة - وخاصةً تلك التي تتضمن الروبوتات والتصوير والمراقبة الآنية - قد تحد من اعتمادها، لا سيما في بيئات الرعاية الصحية التي تتأثر بالتكلفة أو الموارد المحدودة. وبينما تُسهم اقتصاديات الحجم وتزايد المنافسة في انخفاض الأسعار، لا تزال القدرة على تحمل التكاليف تشكل عائقًا في بعض المناطق.

- إن التغلب على هذه التحديات من خلال التوافق التنظيمي، وزيادة الاستثمار في ابتكارات الأمن السيبراني، وتثقيف مقدمي الخدمات والمرضى، وتطوير بدائل الأجهزة الطبية منخفضة التكلفة سيكون ضروريًا لتحقيق نمو مستدام للسوق في جميع المناطق العالمية.

نطاق سوق الأجهزة الطبية

يتم تقسيم السوق على أساس المنتج والوضع والتطبيق والمنشأة والمستخدم النهائي وقناة التوزيع.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق الأجهزة الطبية إلى أجهزة التنفس الصناعي، وأجهزة قياس التنفس، وأجهزة تركيز الأكسجين، وأجهزة التخدير، وأجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP)/ضغط الهواء الإيجابي المستمر (BIPAP). وقد استحوذ قطاع أجهزة التنفس الصناعي على أكبر حصة من إيرادات السوق بنسبة 29.6% في عام 2024، مدفوعًا بزيادة الطلب على الرعاية الحرجة، لا سيما في ظل تفشي أمراض الجهاز التنفسي وتزايد أعداد كبار السن.

من المتوقع أن يشهد قطاع CPAP/BIPAP أسرع معدل نمو سنوي مركب بنسبة 8.9% من عام 2025 إلى عام 2032، وذلك بسبب ارتفاع معدل الإصابة بانقطاع التنفس أثناء النوم، وزيادة الوعي، والتفضيل المتزايد للعلاجات التنفسية المنزلية.

• حسب الوضع

بناءً على طريقة الاستخدام، يُقسّم السوق إلى أجهزة محمولة، وأجهزة مكتبية، وأجهزة مستقلة. وقد هيمنت الأجهزة المحمولة على السوق بحصة إيرادات بلغت 41.2% في عام 2024، مع تحوّل الرعاية الصحية نحو الرعاية المنزلية ومراقبة المرضى عن بُعد. تُحسّن قابلية النقل التزام المرضى بالعلاج وتدعم العلاج طويل الأمد خارج نطاق الرعاية السريرية.

ومن المتوقع أن يسجل قطاع الأجهزة المكتبية أسرع معدل نمو بنسبة 9.3% خلال الفترة المتوقعة بسبب تنوعه واعتماده المتزايد في العيادات الصغيرة ومختبرات التشخيص.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأجهزة الطبية إلى تشخيصي وعلاجي. وقد استحوذ قطاع التشخيص على أكبر حصة من الإيرادات بنسبة 54.1% في عام 2024، مدفوعًا بارتفاع عبء الأمراض والتركيز المتزايد على التشخيص المبكر والدقيق.

ومن المتوقع أن يشهد القطاع العلاجي أسرع معدل نمو سنوي مركب بنسبة 10.1% في الفترة من 2025 إلى 2032، مدفوعًا بالتقدم التكنولوجي في أجهزة العلاج والطلب المتزايد على الحلول العلاجية غير الجراحية.

• حسب المنشأة

بناءً على نوع المنشأة، يُصنف السوق إلى منشآت كبيرة وصغيرة ومتوسطة. وقد استحوذت شريحة المنشآت الكبيرة على أعلى حصة بنسبة 48.7% في عام 2024، مدعومةً بميزانيات أكبر، وإقبال كبير من المرضى، واستثمارات في معدات متطورة.

ومن المتوقع أن تشهد قطاعات المرافق الصغيرة والمتوسطة أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، وذلك بسبب اللامركزية في خدمات الرعاية الصحية وزيادة الاستثمارات في القدرات التشخيصية في المناطق من الدرجة الثانية والثالثة.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الأجهزة الطبية إلى مستشفيات، ومراكز جراحة متنقلة، وعيادات متخصصة، ومراكز رعاية طويلة الأمد، ومراكز إعادة تأهيل، ومؤسسات رعاية منزلية. وقد استحوذ قطاع المستشفيات على الحصة الأكبر بنسبة 37.4% في عام 2024، مدفوعًا بارتفاع عدد المرضى، والإجراءات الجراحية، والقدرات التشخيصية الشاملة.

من المتوقع أن ينمو قطاع إعدادات الرعاية المنزلية بأسرع معدل نمو سنوي مركب بنسبة 11.6% خلال الفترة 2025-2032، بدعم من الاتجاه المتزايد للرعاية الصحية المنزلية والطلب على الأجهزة المحمولة سهلة الاستخدام لإدارة الأمراض المزمنة.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مبيعات مباشرة وموزعين تابعين لجهات خارجية. وسيستحوذ قطاع المبيعات المباشرة على حصة 63.9% في عام 2024، مع تزايد انخراط كبرى الشركات المصنعة في البيع المباشر لمقدمي ومؤسسات الرعاية الصحية لبناء علاقات طويلة الأمد وضمان دعم الخدمات.

ومن المتوقع أن يشهد قطاع الموزعين الخارجيين أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، وذلك بسبب انتشاره في الأسواق الريفية والأسواق غير المخترقة بشكل كافٍ، مما يساعد على توسيع نطاق الوصول إلى الأجهزة الطبية على مستوى العالم.

تحليل إقليمي لسوق الأجهزة الطبية

- سيطرت أمريكا الشمالية على سوق الأجهزة الطبية بأكبر حصة إيرادات بلغت 40.05% في عام 2024، مدفوعة بالبنية التحتية القوية للرعاية الصحية، والإنفاق المرتفع على الرعاية الصحية، والتبني السريع للتقنيات الطبية المتقدمة.

- تستفيد المنطقة من وجود كبار اللاعبين في الصناعة، والانتشار المتزايد للأمراض المزمنة، وسياسات السداد المواتية

- يُعزز الاستثمار المتزايد في الصحة الرقمية، وحلول الرعاية المنزلية، وأنظمة مراقبة المرضى عن بُعد نمو السوق. كما يُسهم التوجه نحو الرعاية الشخصية والوقائية في زيادة الطلب على الأجهزة الطبية التشخيصية والعلاجية في جميع أنحاء المنطقة.

نظرة عامة على سوق الأجهزة الطبية في الولايات المتحدة

استحوذ سوق الأجهزة الطبية الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 81% في عام 2024، بفضل الاعتماد الكبير على التقنيات المبتكرة، والتغطية التأمينية الشاملة، والبيئة التنظيمية المتينة التي تشجع البحث والتطوير. وقد أدى تزايد عبء أمراض مثل السكري وأمراض القلب والأوعية الدموية واضطرابات الجهاز التنفسي إلى انتشار استخدام أجهزة المراقبة والتصوير والعلاج. علاوة على ذلك، تُعدّ الولايات المتحدة مركزًا رئيسيًا للتجارب السريرية وموافقات إدارة الغذاء والدواء الأمريكية، مما يُسرّع من توافر أجهزة الجيل التالي في السوق المحلية.

نظرة عامة على سوق الأجهزة الطبية في أوروبا

من المتوقع أن ينمو سوق الأجهزة الطبية في أوروبا بمعدل نمو سنوي مركب قدره 7.2% خلال الفترة المتوقعة، مدعومًا بتقدم السن الديموغرافي، والمبادرات الحكومية لرقمنة الرعاية الصحية، واللوائح التنظيمية الصارمة للأجهزة الطبية التي تُعزز الجودة والابتكار. يُعزز ارتفاع الإنفاق العام على الرعاية الصحية، وخاصةً في دول مثل ألمانيا وفرنسا والمملكة المتحدة، الوصول إلى التقنيات الطبية المتقدمة. كما يشهد السوق اتجاهًا متزايدًا نحو اعتماد الأجهزة القابلة للارتداء والتشخيصات المنزلية، لا سيما في مجال الرعاية المزمنة وكبار السن.

نظرة عامة على سوق الأجهزة الطبية في المملكة المتحدة

من المتوقع أن ينمو سوق الأجهزة الطبية في المملكة المتحدة بمعدل نمو سنوي مركب قدره 7.8% خلال الفترة 2025-2032، مدفوعًا بالتركيز القوي على التكنولوجيا الصحية، والشراكات بين القطاعين العام والخاص، ومبادرات هيئة الخدمات الصحية الوطنية (NHS) لتحديث البنية التحتية للرعاية الصحية. ويعزز الوعي الصحي المتزايد وجهود التشخيص المبكر الطلب على أدوات التصوير والتشخيص والمراقبة. كما أن منظومة الابتكار المتنامية في مجال التكنولوجيا الطبية في المملكة المتحدة، وإمكانية الوصول إلى الحلول المتكاملة مع الذكاء الاصطناعي، تُسرّع من وتيرة تطوير السوق.

نظرة عامة على سوق الأجهزة الطبية في ألمانيا

من المتوقع أن يشهد سوق الأجهزة الطبية في ألمانيا نموًا بمعدل نمو سنوي مركب قدره 7.5% خلال الفترة المتوقعة، مدفوعًا بمنظومة رعاية صحية راسخة وثقة عالية بالتقنيات الطبية المتقدمة والدقيقة والفعالة. وتُعد ألمانيا رائدة في تبني المعدات الجراحية وأجهزة التنفس الصناعي وأدوات التشخيص في المستشفيات. كما أن قاعدة التصنيع القوية ودعم رقمنة الرعاية الصحية يعززان مكانة السوق في أوروبا.

نظرة عامة على سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 9.6% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وتزايد أعداد الطبقة المتوسطة، وزيادة استثمارات الرعاية الصحية في الصين والهند واليابان. وتُعد زيادة حالات الأمراض المرتبطة بنمط الحياة، وتحسين البنية التحتية للرعاية الصحية، والبرامج الحكومية الداعمة (مثل برنامج أيوشمان بهارات في الهند وبرنامج الصين الصحية 2030 في الصين) من أهم محركات النمو. كما أصبحت المنطقة مركزًا رئيسيًا للتصنيع والبحث والتطوير في مجال الأجهزة الطبية، حيث تقدم حلولاً فعّالة من حيث التكلفة للأسواق المحلية والعالمية.

نظرة عامة على سوق الأجهزة الطبية في اليابان

يواصل سوق الأجهزة الطبية في اليابان نموه المطرد، مدعومًا بشيخوخة السكان في البلاد وريادتها في مجال الجراحة الروبوتية، والتصوير التشخيصي، والتقنيات قليلة التوغل. ويعزز التركيز المتزايد على رعاية المسنين وحلول المراقبة المنزلية الطلب على الأجهزة المدمجة والذكية وسهلة الاستخدام. كما أن الدعم التنظيمي للابتكار ودمج الذكاء الاصطناعي وإنترنت الأشياء في الرعاية الصحية يُسرّع من تطوير واعتماد التقنيات الطبية المتقدمة.

نظرة عامة على سوق الأجهزة الطبية في الصين

استحوذ سوق الأجهزة الطبية الصيني على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومًا بقطاع الرعاية الصحية سريع التطور والجهود الحكومية لتعزيز الإنتاج والابتكار المحلي. وتشهد البلاد نموًا ملحوظًا في مجالات مثل التصوير التشخيصي، والرعاية التنفسية، والأجهزة الطبية للاستخدام المنزلي، نظرًا لارتفاع معدل انتشار الأمراض المزمنة وتحسين إمكانية الوصول إلى الرعاية الصحية. وقد ساهمت سياسة "صنع في الصين 2025" الصينية في تسريع توطين تصنيع الأجهزة الطبية المتطورة، مما جعل البلاد موردًا عالميًا رئيسيًا.

حصة سوق الأجهزة الطبية

وتقود صناعة الأجهزة الطبية في المقام الأول شركات راسخة، بما في ذلك:

- GE Healthcare (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- ميدترونيك (الولايات المتحدة)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- فياير (الولايات المتحدة)

- شركة جيتنج (السويد)

- ndd Medical Technologies (سويسرا)

- ريس ميد (الولايات المتحدة)

- شركة إنفاكير (الولايات المتحدة)

- شركة نيديك للمنتجات الطبية (اليابان)

- O2 CONCEPTS، ذ.م.م (الولايات المتحدة)

- شركة تيجين المحدودة (اليابان)

- مجموعة GCE (المملكة المتحدة)

- شركة إينوجين (الولايات المتحدة)

- شركة تليفليكس المحدودة (الولايات المتحدة)

- شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية المحدودة (الصين)

- شركة إم جي سي للتشخيص (الولايات المتحدة)

- شركة هيل روم القابضة (الولايات المتحدة)

- شركة درايف ديفيلبيس للرعاية الصحية (الولايات المتحدة)

- شركة ميدمارك (الولايات المتحدة)

- شركة كاير (الولايات المتحدة)

- مجموعة GCE (المملكة المتحدة)

- شركة فيشر آند بايكل للرعاية الصحية المحدودة (نيوزيلندا)

- شيلر (سويسرا)

أحدث التطورات في سوق الأجهزة الطبية العالمية

- في مارس 2025، حصلت شركة CMR Surgical، وهي شركة عالمية رائدة في مجال الروبوتات الجراحية ومقرها المملكة المتحدة، على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على نظام Versius الجراحي، المصمم لإجراءات المرارة ذات الوصول المحدود. يمثل هذا الإنجاز دخول CMR رسميًا إلى السوق الأمريكية، معززًا مكانتها كلاعب رئيسي في مجال الجراحة بمساعدة الروبوت. من خلال الاستفادة من التصميم المدمج وسهولة الاستخدام المعيارية، تلبي CMR Surgical الطلب المتزايد على حلول جراحية فعالة وقابلة للتطوير في سوق الأجهزة الطبية العالمية.

- في مارس 2025، أعلنت شركة زيدوس لعلوم الحياة، وهي شركة رائدة في مجال الأدوية والرعاية الصحية ومقرها الهند، عن استحواذها على حصة 85.6% في شركة أمبليتيود سرجيكال الفرنسية مقابل 256.8 مليون يورو. تُوسّع هذه الخطوة الاستراتيجية نطاق حضور زيدوس في قطاع الأجهزة الجراحية العظمية العالمي، مما يُظهر التزامها بالابتكار والتوسع في السوق الدولية في صناعة الأجهزة الطبية.

- في أبريل 2025، أطلقت هيئة تنظيم الأدوية ومنتجات الرعاية الصحية في المملكة المتحدة (MHRA) مشروعها التجريبي الثاني للذكاء الاصطناعي، داعيةً الشركات التي تستخدم تقنيات طبية مدعومة بالذكاء الاصطناعي، وخاصةً تلك العاملة في مجال رعاية الجهاز التنفسي وتشخيص السرطان، للمشاركة. تُؤكد هذه المبادرة على الأهمية المتزايدة للذكاء الاصطناعي في تطوير قدرات الأجهزة الطبية وضمان الجاهزية التنظيمية لحلول الرعاية الصحية من الجيل التالي.

- في يونيو 2025، فرض الاتحاد الأوروبي قيودًا جديدة على مُصنّعي الأجهزة الطبية الصينيين، مما حدّ من وصولهم إلى عقود المشتريات العامة التي تتجاوز قيمتها 5 ملايين يورو ما لم يستوفوا معايير إنتاج محلية محددة. يهدف هذا التحول في السياسات إلى ضمان الوصول المتبادل وتعزيز القدرة التنافسية للمُصنّعين الأوروبيين، مع ما يترتب على ذلك من آثار على ديناميكيات السوق العالمية وسلاسل التوريد في قطاع الأجهزة الطبية.

- في فبراير 2025، كشفت شركة بروكر، وهي شركة رائدة في مجال أجهزة علوم الحياة، عن خططها لإطلاق لوحة CosMx Human Whole Transcriptome تجاريًا، والتي تدمج تقنيات التحليل المكاني المتعدد مع تصوير الأنسجة عالي الدقة. يؤكد هذا التطور تركيز الشركة على التشخيص الدقيق والطب الشخصي، مما يعزز مكانتها في سوق الأجهزة الطبية العالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.