Global Medical Image Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.97 Billion

USD

8.96 Billion

2024

2032

USD

5.97 Billion

USD

8.96 Billion

2024

2032

| 2025 –2032 | |

| USD 5.97 Billion | |

| USD 8.96 Billion | |

| % | |

|

تجزئة سوق إدارة الصور الطبية العالمية، حسب المنتج (نظام أرشفة الصور والاتصالات (PACS)، والأرشيفات المحايدة للبائعين (VNA)، والأرشيف السريري المستقل عن التطبيق (AICA)، وعارضات المؤسسات/العارضات العالمية)، ونموذج التسليم (هجين، قائم على الويب/السحابة، ومحلي)، والتخصص (الجراحة، والأورام، وطب الأسنان، وغيرها)، والمستخدم النهائي (المستشفيات، وسلاسل/مراكز الأشعة، ومراكز الجراحة الخارجية، وغيرها)، وقنوات التوزيع (العطاءات المباشرة، والجهات الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق إدارة الصور الطبية

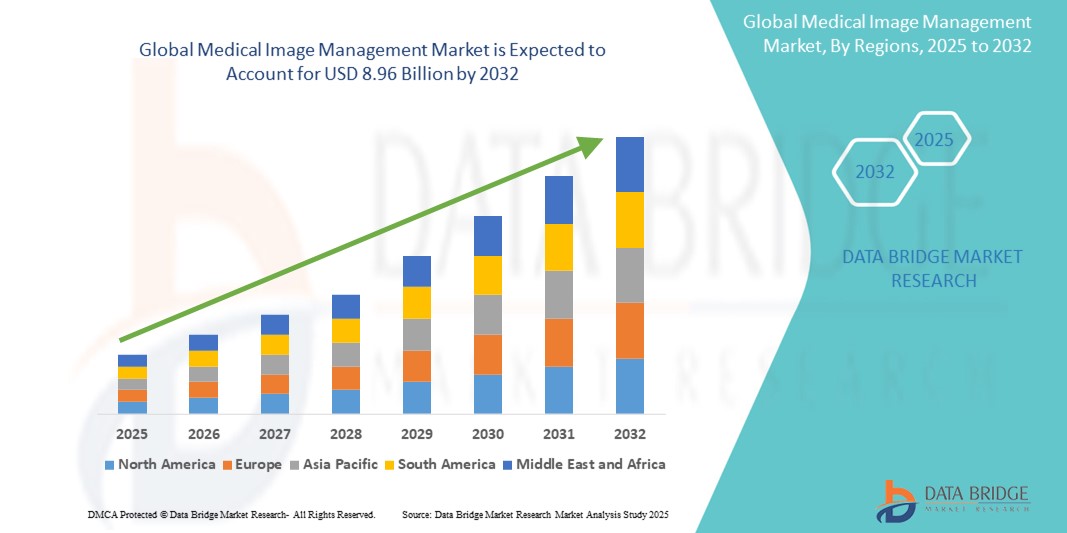

- تم تقييم حجم سوق إدارة الصور الطبية العالمية بـ 5.97 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 8.96 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.20٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على حلول فعالة ومتكاملة للتعامل مع الأحجام المتزايدة من بيانات التصوير المعقدة، إلى جانب التقدم التكنولوجي في وسائل التصوير التشخيصي وبرامج إدارة الصور، بما في ذلك دمج الذكاء الاصطناعي والمنصات القائمة على السحابة.

- علاوة على ذلك، فإن الطلب المتزايد من جانب المستهلكين على الكشف المبكر عن الأمراض، والانتشار المتزايد للأمراض المزمنة، والمبادرات الحكومية التي تشجع على اعتماد السجلات الطبية الإلكترونية تعمل على ترسيخ أنظمة إدارة الصور الطبية كأدوات أساسية لتقديم الرعاية الصحية الحديثة، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق إدارة الصور الطبية

- أصبحت أنظمة إدارة الصور الطبية، التي تشمل حلولاً مثل أنظمة أرشفة الصور والاتصالات (PACS) والأرشيفات المحايدة للبائعين (VNA)، ذات أهمية متزايدة في الرعاية الصحية الحديثة بسبب الحجم المتزايد وتعقيد بيانات التصوير، والحاجة إلى التخزين والاسترجاع الفعالين، والتكامل السلس مع السجلات الصحية الإلكترونية.

- إن الطلب المتزايد على حلول إدارة الصور الطبية مدفوع في المقام الأول بالتقدم التكنولوجي السريع في وسائل التصوير التشخيصي، والانتشار المتزايد للأمراض المزمنة التي تتطلب التصوير المتكرر، وزيادة الاستثمارات في البنية التحتية الصحية الرقمية وتكنولوجيا المعلومات في الرعاية الصحية.

- تهيمن أمريكا الشمالية على سوق إدارة الصور الطبية بأكبر حصة إيرادات تبلغ 41.5٪ في عام 2024، وتتميز بأنظمة الرعاية الصحية المتطورة في المنطقة، والتبني المبكر والواسع النطاق لتقنيات التصوير المتقدمة، والمبادرات الحكومية المهمة التي تعزز التحول الرقمي وتنفيذ السجلات الصحية الإلكترونية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق إدارة الصور الطبية خلال فترة التوقعات بسبب زيادة الإنفاق على الرعاية الصحية، وتوسع مجموعة المرضى بسرعة، وزيادة الوعي بالكشف المبكر عن الأمراض، والتحسينات المستمرة في البنية التحتية للرعاية الصحية في جميع الاقتصادات الناشئة.

- تهيمن شريحة نظام أرشفة الصور والاتصالات (PACS) على سوق إدارة الصور الطبية بحصة سوقية تبلغ 50.5% في عام 2024، مدفوعًا باستخدامها على نطاق واسع ووظيفتها الحاسمة في إدارة وتخزين الصور الطبية، وخاصة داخل أقسام الأشعة حيث يتم التعامل مع غالبية دراسات التصوير.

نطاق التقرير وتجزئة سوق إدارة الصور الطبية

|

صفات |

رؤى رئيسية حول سوق إدارة الصور الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق إدارة الصور الطبية

"تحسين التشخيص وتحسين سير العمل من خلال الذكاء الاصطناعي والتعلم العميق"

- من الاتجاهات المهمة والمتسارعة في سوق إدارة الصور الطبية العالمية التكامل المتزايد للذكاء الاصطناعي (AI) وتقنيات التعلم العميق التابعة له، عبر مختلف مراحل سير عمل التصوير. يُحدث هذا التكامل بين التقنيات تحولاً جذرياً في قدرات التشخيص، ويُحسّن كفاءة سير العمل، ويُحسّن رعاية المرضى.

- على سبيل المثال، تُستخدم خوارزميات الذكاء الاصطناعي الآن لتحليل مجموعات بيانات ضخمة من الصور الطبية (الأشعة السينية، والتصوير المقطعي المحوسب، والتصوير بالرنين المغناطيسي، والموجات فوق الصوتية) بسرعة ودقة ملحوظتين، مما يُساعد في الكشف المبكر عن التشوهات الدقيقة، مثل الآفات السرطانية، التي قد لا تكتشفها العين البشرية. تُطوّر شركات مثل Qure.ai وNiramai أدوات تشخيصية قائمة على الذكاء الاصطناعي لحالات مُحددة، بينما تُدمج شركات رئيسية مثل GE HealthCare وSiemens Healthineers الذكاء الاصطناعي في أنظمة التصوير ومنصات الإدارة الخاصة بها.

- يُتيح دمج الذكاء الاصطناعي في إدارة الصور الطبية ميزاتٍ مثل التجزئة الآلية للصور وإعادة بنائها، وتحسين جودة الصورة من خلال تقليل الضوضاء، وأنظمة فرز ذكية تُعطي الأولوية للحالات الحرجة لأخصائيي الأشعة، مما يُخفف عبء عملهم بشكل كبير. كما تُستخدم معالجة اللغة الطبيعية (NLP) لاستخراج المعلومات ذات الصلة من الملاحظات السريرية غير المنظمة وتقارير الأشعة، مما يُحسّن إدارة البيانات ودعم اتخاذ القرار.

- يُسهّل التكامل السلس للأدوات المدعومة بالذكاء الاصطناعي مع أنظمة أرشفة الصور والاتصالات (PACS) والأرشيفات المحايدة للبائعين (VNA) اتباع نهج أكثر مركزية وذكاءً لإدارة بيانات التصوير المعقدة. وهذا يُنشئ بيئة موحدة وآلية لالتقاط الصور وتحليلها وتخزينها وإعداد التقارير عنها، مما يُسهّل عمليات المعالجة ويزيد من اتساق التشخيصات.

- هذا التوجه نحو أنظمة تصوير طبي أكثر ذكاءً وبديهية وترابطًا يُحدث تغييرًا جذريًا في توقعات دقة وكفاءة التشخيص في مجال الرعاية الصحية. ونتيجةً لذلك، تُركز الشركات على تطوير حلول مُدعّمة بالذكاء الاصطناعي تُقدّم دعمًا تشخيصيًا مُحسّنًا، ومهامًا آلية، وقدرات تحليلية تنبؤية.

- يتزايد الطلب على حلول إدارة الصور الطبية التي توفر تكاملاً سلسًا بين الذكاء الاصطناعي والتعلم العميق بسرعة في جميع المستشفيات ومراكز التشخيص ومؤسسات البحث، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد لتحسين نتائج المرضى وتقليل التكاليف وتحسين سير العمل التشغيلي.

ديناميكيات سوق إدارة الصور الطبية

سائق

"تزايد حجم الصور الطبية وارتفاع معدل انتشار الأمراض المزمنة"

- إن الحجم المتزايد للصور الطبية الناتجة عن وسائل التشخيص المتقدمة، إلى جانب الانتشار العالمي المتزايد للأمراض المزمنة، يعد محركًا مهمًا للطلب المتزايد على حلول إدارة الصور الطبية

- على سبيل المثال، يُنتج الابتكار المستمر في تقنيات التصوير، مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني، إلى جانب الاستخدام المتزايد للتصوير ثلاثي الأبعاد ورباعي الأبعاد، مجموعات بيانات ضخمة تتطلب أنظمة متطورة لتخزينها واسترجاعها وتحليلها بكفاءة. وتتطلب هذه الزيادة الكبيرة في البيانات أنظمة قوية لإدارة الصور لضمان سلامة البيانات وإمكانية الوصول إليها.

- مع تزايد أعمار سكان العالم، تزداد حالات الأمراض المزمنة كالسرطان وأمراض القلب والأوعية الدموية والاضطرابات العصبية، والتي تعتمد جميعها بشكل كبير على التصوير التشخيصي للكشف المبكر والتشخيص والمتابعة المستمرة. ويؤدي هذا التحول الديموغرافي مباشرةً إلى زيادة الطلب على إجراءات التصوير، وبالتالي على حلول إدارة الصور الطبية الشاملة.

- علاوة على ذلك، تُسهم المبادرات الحكومية التي تُشجع على اعتماد السجلات الطبية الإلكترونية ورقمنة بيانات الرعاية الصحية عالميًا في جعل أنظمة إدارة الصور الطبية جزءًا لا يتجزأ من البنية التحتية للرعاية الصحية الحديثة. تُسهّل هذه الأنظمة التكامل السلس مع السجلات الطبية الإلكترونية، مما يُحسّن تنسيق رعاية المرضى ويُبسّط سير العمل السريري.

- تُعدّ الحاجة المُلحّة إلى تشخيصات دقيقة وفي الوقت المناسب، إلى جانب الرغبة في سير عمل فعّال وتحسين نتائج المرضى، عوامل رئيسية تُحفّز اعتماد حلول إدارة الصور الطبية في المستشفيات ومراكز التشخيص وغيرها من مرافق الرعاية الصحية. كما يُسهم الوعي المتزايد بين مُقدّمي الرعاية الصحية بفوائد بيانات التصوير المركزية والمتاحة في نموّ السوق.

ضبط النفس/التحدي

مخاوف تتعلق بأمن البيانات والخصوصية وتكاليف التنفيذ والتشغيل البيني المرتفعة

- تُشكّل المخاوف المُحيطة بثغرات الأمن السيبراني في أنظمة تكنولوجيا المعلومات في قطاع الرعاية الصحية، بما في ذلك حلول إدارة الصور الطبية، تحديًا كبيرًا أمام توسيع نطاق انتشارها في السوق. ونظرًا لاعتماد هذه الأنظمة على الاتصال الشبكي والبرمجيات لإدارة بيانات المرضى الحساسة، فإنها عُرضة لمحاولات الاختراق واختراق البيانات، مما يُثير قلق مُقدّمي الرعاية الصحية والمرضى بشأن أمن معلوماتهم وخصوصيتها.

- على سبيل المثال، أدت التقارير البارزة عن هجمات برامج الفدية واختراقات البيانات التي تستهدف مؤسسات الرعاية الصحية إلى تردد بعض مقدمي الخدمات في الاستثمار في حلول إدارة الصور الرقمية المتقدمة أو دمجها بالكامل. ويزيد من تفاقم هذه المخاوف احتمالية تعطل رعاية المرضى والعواقب المالية والقانونية الوخيمة المرتبطة بهذه الحوادث.

- إن معالجة مخاوف الأمن السيبراني هذه من خلال التشفير القوي، وبروتوكولات المصادقة الآمنة، والتحديثات الدورية للبرامج، والالتزام بالأطر التنظيمية الصارمة، أمرٌ بالغ الأهمية لبناء الثقة بين مؤسسات الرعاية الصحية. تُركز الشركات العاملة في مجال إدارة الصور الطبية، مثل Sectra وPhilips، على ميزات الأمان المتقدمة وشهادات الامتثال في عروضها لطمأنة المشترين المحتملين. إضافةً إلى ذلك، فإن التكلفة الأولية المرتفعة نسبيًا لبعض أنظمة إدارة الصور الطبية الشاملة، مقارنةً بصيانة أنظمة قديمة ومتفرقة، قد تُشكل عائقًا أمام تبنيها من قِبل مقدمي الرعاية الصحية ذوي الميزانية المحدودة، وخاصةً في المناطق النامية أو العيادات الصغيرة.

- في حين أن الأسعار تتناقص تدريجيًا بسبب التقدم التكنولوجي والضغوط التنافسية، فإن التكلفة العالية المتصورة لتكنولوجيا إدارة الصور الطبية المتقدمة لا تزال قادرة على إعاقة التبني على نطاق واسع، وخاصة بالنسبة لأولئك الذين لا يرون على الفور العائد الجذاب على الاستثمار أو ضرورة المجموعة الكاملة من الميزات المتقدمة المقدمة.

- إن التغلب على هذه التحديات من خلال تدابير الأمن السيبراني المعززة، والعروض الواضحة لعائد الاستثمار، والتدريب الشامل على أفضل ممارسات أمن البيانات، وتطوير خيارات إدارة الصور الطبية الأكثر قابلية للتطوير وبأسعار معقولة سيكون أمرًا حيويًا للنمو المستدام للسوق.

نطاق سوق إدارة الصور الطبية

يتم تقسيم السوق على أساس المنتج ونموذج التسليم والتخصص والمستخدم النهائي وقناة التوزيع

- حسب المنتج

بناءً على المنتج، يُقسّم سوق إدارة الصور الطبية إلى نظام أرشفة الصور والتواصل (PACS)، والأرشيفات المحايدة للبائعين (VNA)، والأرشيف السريري المستقل عن التطبيقات (AICA)، وعارضات المؤسسات/العارضات الشاملة. يُهيمن قطاع نظام أرشفة الصور والتواصل (PACS) على أكبر حصة من إيرادات السوق بنسبة 50.5% في عام 2024، مدفوعًا باعتماده طويل الأمد ودوره المحوري في تخزين واسترجاع وتوزيع الصور الطبية، وخاصةً في أقسام الأشعة. ويظل نظام PACS أساسًا لسير عمل الصور بكفاءة وإعداد التقارير التشخيصية في مرافق الرعاية الصحية عالميًا.

من المتوقع أن يشهد قطاع الأرشيفات المحايدة للبائعين (VNA) أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة إلى حلول تخزين مركزية مستقلة عن البائعين، تُعالج تحديات التوافق التشغيلي وتُقلل من صوامع البيانات. تُوفر أرشيفات VNA لمؤسسات الرعاية الصحية مرونة أكبر، وسهولة أكبر في نقل البيانات، ورؤية موحدة لبيانات تصوير المرضى عبر تخصصات وأقسام متعددة، مما يُسهم في تحسين حوكمة البيانات وتوفير التكاليف على المدى الطويل.

- حسب طريقة التسليم

بناءً على نموذج التسليم، يُقسّم سوق إدارة الصور الطبية إلى حلول هجينة، وحلول قائمة على الويب/السحابة، وخدمات محلية. وقد استحوذ قطاع الخدمات المحلية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بتفضيل المستشفيات الكبيرة وأنظمة الرعاية الصحية التقليدية الحفاظ على التحكم المباشر في أمن بياناتها وبنيتها التحتية. توفر الحلول المحلية أقصى قدر من التخصيص والاستقلالية في إدارة البيانات، مما يجذب المؤسسات ذات سياسات الأمن الصارمة وموارد تكنولوجيا المعلومات الكبيرة.

من المتوقع أن يشهد قطاع الخدمات القائمة على الويب/السحابة أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بمزاياه المتمثلة في قابلية التوسع، وانخفاض التكاليف الأولية، وإمكانية الوصول عن بُعد، وتقليل أعباء صيانة تكنولوجيا المعلومات. تُسهّل الحلول السحابية خدمات الأشعة عن بُعد، وتُتيح مشاركة البيانات بسهولة أكبر بين المرافق المنتشرة جغرافيًا، وتدعم التوجه المتزايد للعمل عن بُعد لمقدمي الرعاية الصحية، مما يجعلها أكثر جاذبية لمجموعة واسعة من مقدمي الخدمات.

- حسب التخصص

بناءً على التخصص، يُقسّم سوق إدارة الصور الطبية إلى الجراحة، والأورام، وطب الأسنان، وغيرها. وقد استحوذ قطاع الأورام على حصة سوقية كبيرة في عام 2024، ويعود ذلك بشكل رئيسي إلى ارتفاع معدل الإصابة بالسرطان وانتشاره المتزايد عالميًا، مما يتطلب تصويرًا تشخيصيًا مكثفًا للفحص والتشخيص وتحديد المرحلة ومراقبة العلاج. غالبًا ما تتطلب الطبيعة المعقدة لرعاية السرطان تصويرًا متعدد الوسائط وأرشفة طويلة الأمد للصور، مما يعزز الطلب على حلول إدارة متخصصة.

من المتوقع أن يشهد قطاع جراحة العظام نموًا كبيرًا. ويعود ذلك إلى الطلب الكبير على التصوير في تشخيص أمراض الجهاز العضلي الهيكلي، مثل الكسور والتهاب المفاصل واستبدال المفاصل، والتي غالبًا ما تتطلب تحليلًا دقيقًا للصور وتتبعًا طوليًا للعلاج والتعافي.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق إدارة الصور الطبية إلى مستشفيات، ومراكز/سلاسل الأشعة، ومراكز الجراحة الخارجية، وغيرها. يُهيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام 2024، بنسبة 58%. وتنبع هذه الهيمنة من شمولية تقنيات التصوير، وأعداد المرضى الكبيرة، والحاجة الماسة إلى أنظمة متكاملة لإدارة كميات هائلة من البيانات الطبية المُولّدة من مختلف الأقسام. وتُعدّ المستشفيات مراكز رئيسية لمجموعة واسعة من إجراءات التصوير التشخيصي.

من المتوقع أن يشهد قطاع سلاسل/مراكز الأشعة نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بتخصصها في خدمات التصوير التشخيصي، وزيادة إحالات المرضى من الممارسين الخاصين، وتركيزها على الكفاءة والفعالية من حيث التكلفة من خلال سير عمل مُحسّن لإدارة الصور. وغالبًا ما تستخدم هذه المراكز أنظمة إدارة صور متطورة للتعامل مع إنتاجية عالية وتقديم تقارير تشخيصية سريعة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق إدارة الصور الطبية إلى مناقصات مباشرة، ومدراء خارجيين، وغيرها. وقد استحوذ قطاع المناقصات المباشرة على حصة سوقية بارزة في عام ٢٠٢٤، حيث تُفضّل المستشفيات الكبيرة وشبكات التوصيل المتكاملة الشراء المباشر من الموردين الرئيسيين عبر المناقصات لضمان حلول شاملة ودعم طويل الأمد وتكامل مُخصّص مع بنيتها التحتية الحالية لتكنولوجيا المعلومات.

من المتوقع أن يشهد قطاع مسؤولي الأنظمة الخارجية أسرع معدل نمو بين عامي 2025 و2032. ويعزى هذا النمو إلى الطلب المتزايد على الخدمات المُدارة، واستعانة جهات خارجية بعمليات تكنولوجيا المعلومات، والرغبة في الحصول على خبرة متخصصة في إدارة البيانات والأمن السيبراني دون الحاجة إلى البنية التحتية الداخلية. يقدم مسؤولو الأنظمة الخارجية حلولاً قابلة للتطوير وفعالة من حيث التكلفة، مما يجذب بشكل خاص مرافق الرعاية الصحية الصغيرة والمتوسطة الحجم.

تحليل إقليمي لسوق إدارة الصور الطبية

- تهيمن أمريكا الشمالية على سوق إدارة الصور الطبية بأكبر حصة إيرادات بنسبة 41.5٪ في عام 2024، مدفوعة بأنظمة الرعاية الصحية المتطورة في المنطقة، والتبني المبكر والواسع النطاق لتقنيات التصوير المتقدمة، والمبادرات الحكومية المهمة التي تعزز التحول الرقمي وتنفيذ السجلات الصحية الإلكترونية.

- يقدر المستهلكون ومقدمو الرعاية الصحية في المنطقة بشكل كبير الحلول المتكاملة لإدارة بيانات التصوير المعقدة بكفاءة وأمان

- ويتم دعم هذا التبني الواسع النطاق من خلال سياسات السداد المواتية، والتركيز القوي على تحسين نتائج المرضى، ووجود العديد من اللاعبين الرئيسيين في الصناعة، مما يؤدي إلى إنشاء أنظمة إدارة الصور الطبية المتقدمة كمكون أساسي لتقديم الرعاية الصحية في المنطقة.

نظرة عامة على سوق إدارة الصور الطبية في الولايات المتحدة

استحوذ سوق إدارة الصور الطبية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 76.6% في عام 2024، مدفوعًا بالاعتماد السريع على السجلات الصحية الرقمية وتقنيات التصوير المتقدمة. وتولي مرافق الرعاية الصحية أولوية متزايدة لدمج أنظمة أرشفة الصور والاتصالات (PACS) والأرشيفات المحايدة للبائعين (VNA) لإدارة الحجم المتزايد للصور الطبية وتعقيدها. ويعزز الطلب القوي على التحليلات المدعومة بالذكاء الاصطناعي والمنصات السحابية، إلى جانب الاستثمارات الحكومية والخاصة الكبيرة في تكنولوجيا المعلومات الصحية، نمو هذا السوق.

نظرة عامة على سوق إدارة الصور الطبية في أوروبا

من المتوقع أن يشهد سوق إدارة الصور الطبية في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الإنفاق على الرعاية الصحية، وتزايد أعداد كبار السن، وتنامي الوعي بالكشف المبكر عن الأمراض. كما تدفع الأطر التنظيمية الصارمة المتعلقة بخصوصية البيانات وأمنها إلى اعتماد حلول متطورة لإدارة الصور. وتشهد المنطقة نموًا ملحوظًا في دمج الذكاء الاصطناعي في سير عمل التصوير، والتحول نحو أنظمة أكثر توافقًا، بهدف تعزيز كفاءة التشخيص في المستشفيات والعيادات.

نظرة عامة على سوق إدارة الصور الطبية في المملكة المتحدة

من المتوقع أن ينمو سوق إدارة الصور الطبية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بمبادرات الرقمنة المستمرة لهيئة الخدمات الصحية الوطنية (NHS) والتركيز الكبير على تحسين مسارات رعاية المرضى. ويشجع الطلب المتزايد على مشاركة الصور بكفاءة، إلى جانب الاستثمارات الكبيرة في الذكاء الاصطناعي للأشعة واعتماد السجلات الصحية الإلكترونية (EHRs)، مقدمي الرعاية الصحية على تطبيق حلول متقدمة لإدارة الصور. ومن المتوقع أن يواصل تركيز المملكة المتحدة على التطورات التكنولوجية وتبسيط إجراءات الرعاية الصحية تحفيز نمو السوق.

نظرة عامة على سوق إدارة الصور الطبية في ألمانيا

من المتوقع أن يشهد سوق إدارة الصور الطبية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بحلول الصحة الرقمية، وبنية تحتية متينة للرعاية الصحية، وتركيز قوي على الابتكار التكنولوجي. ويعزز نظام الرعاية الصحية المتطور في ألمانيا، إلى جانب تركيزه على رعاية المرضى عالية الجودة وقدرات التشخيص المتقدمة، اعتماد أنظمة إدارة صور متطورة. كما يتزايد انتشار دمج الذكاء الاصطناعي والحوسبة السحابية في سير عمل التصوير الطبي، بما يتماشى مع التوجهات المحلية نحو تكنولوجيا معلومات رعاية صحية آمنة وفعالة.

نظرة عامة على سوق إدارة الصور الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق إدارة الصور الطبية في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الإنفاق على الرعاية الصحية، والتوسع السريع في بنيتها التحتية، والتقدم التكنولوجي في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو الرعاية الصحية الرقمية، بدعم من المبادرات الحكومية التي تشجع على الرقمنة والرعاية الصحية المتاحة للجميع، في تعزيز اعتماد حلول إدارة الصور الطبية. علاوة على ذلك، يُسهم الانتشار المتزايد للأمراض المزمنة ووجود عدد كبير من المرضى في تسريع توسع السوق في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق إدارة الصور الطبية في اليابان

يشهد سوق إدارة الصور الطبية في اليابان زخمًا متزايدًا بفضل ثقافة التكنولوجيا المتقدمة في البلاد، والشيخوخة السكانية السريعة، والطلب المتزايد على قدرات التشخيص المتقدمة. ويولي السوق الياباني أهمية كبيرة للدقة في التشخيص الطبي، ويعزى اعتماد إدارة الصور الطبية إلى الحاجة المتزايدة إلى معالجة فعالة لبيانات التصوير المعقدة. ويساهم دمج الذكاء الاصطناعي في التصوير الطبي، وسعي الحكومة نحو التحول الرقمي في مجال الصحة، في تعزيز هذا النمو، حيث يسعى مقدمو الرعاية الصحية إلى تحسين دقة التشخيص وكفاءة سير العمل.

نظرة عامة على سوق إدارة الصور الطبية في الهند

شكّل سوق إدارة الصور الطبية في الهند حصةً كبيرةً من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع قطاع الرعاية الصحية في البلاد، والتحول الرقمي السريع، وتزايد عبء الأمراض المزمنة على المرضى. وتساهم الاستثمارات المتزايدة للهند في البنية التحتية للرعاية الصحية، والاعتماد المتزايد على السجلات الصحية الإلكترونية، في زيادة شعبية حلول إدارة الصور المتقدمة في المستشفيات العامة والخاصة على حد سواء. ويُعدّ سعي الحكومة نحو مبادرات الصحة الرقمية، وتوافر حلول فعّالة من حيث التكلفة من جهات محلية ودولية، عوامل رئيسية تُسهم في نمو السوق في الهند.

حصة سوق إدارة الصور الطبية

إن صناعة إدارة الصور الطبية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- GE HealthCare (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة فوجي فيلم القابضة (اليابان)

- شركة كانون للأنظمة الطبية (اليابان)

- مجموعة أغفا-جيفيرت (بلجيكا)

- كيرستريم هيلث (الولايات المتحدة)

- شركة سيكترا إيه بي (السويد)

- شركة كونيكا مينولتا (اليابان)

- ميراتيف (الولايات المتحدة)

- شركة إنفينيت للرعاية الصحية المحدودة (كوريا الجنوبية)

- تغيير الرعاية الصحية (الولايات المتحدة)

- شركة ماخ 7 للتكنولوجيا (أستراليا)

- إنتليراد (كندا)

- أمبرا هيلث (الولايات المتحدة)

- تيرا ريكون (الولايات المتحدة)

- شركة فيزاج إيميجنج (الولايات المتحدة)

- نوفاراد (الولايات المتحدة)

- شركة رام سوفت (كندا)

- شركة ديل (الولايات المتحدة)

أحدث التطورات في سوق إدارة الصور الطبية العالمية

- في نوفمبر 2024، أعلنت GE HealthCare وRadNet عن تعاون استراتيجي يهدف إلى تحويل أنظمة التصوير وتسريع اعتماد الذكاء الاصطناعي (AI) في التصوير الطبي، مع التركيز بشكل خاص على تحسين فحص سرطان الثدي.

- في يناير 2024، عرضت شركة رويال فيليبس مجموعتها الشاملة من محفظة التصوير المؤسسي التي تعتمد على الذكاء الاصطناعي، بما في ذلك أنظمة الموجات فوق الصوتية والتصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب من الجيل التالي، في المؤتمر السنوي السادس والسبعين للجمعية الهندية للأشعة والتصوير (IRIA) 2024

- في يناير 2024، أعلنت شركة فوجيفيلم ديوسينث للتكنولوجيا الحيوية وشركة إس إتش إل الطبية عن شراكة استراتيجية تهدف إلى تلبية الطلب المتزايد في السوق على أدوية الحقن الذاتي. ويهدف هذا التعاون، المُدمج في برنامج إدارة التحالفات الخاص بشركة إس إتش إل، إلى تحسين العمليات وتعزيز الكفاءة لشركات الأدوية والتكنولوجيا الحيوية التي تقدم خدمات أجهزة الحقن الذاتي الجاهزة، بالاستفادة بشكل رئيسي من منصة مولي الرائدة في مجال الحقن الذاتي من إس إتش إل.

- في يناير 2024، استعرضت رويال فيليبس، الشركة العالمية الرائدة في مجال تكنولوجيا الرعاية الصحية، مجموعتها المتميزة من حلول التصوير المؤسسي المدعومة بالذكاء الاصطناعي في المؤتمر السنوي السادس والسبعين للجمعية الهندية للأشعة والتصوير (IRIA) لعام 2024. وخلال هذا الحدث الذي عُقد في فيجاياوادا، سلّطت فيليبس الضوء على الجيل الجديد من أنظمة الموجات فوق الصوتية والتصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب، كما قدّمت سلسلة أنظمة الموجات فوق الصوتية المدمجة 5000 المتطورة، والتي تُركّز على الأداء وسهولة الحمل بفضل قدراتها المتميزة في مجال الموجات فوق الصوتية. ويُبرهن هذا على التزام فيليبس بتطوير التصوير التشخيصي من خلال الذكاء الاصطناعي المتكامل.

- في يونيو 2024، أصدرت شركة أبولو قدرات محسّنة لإدارة الصور الطبية متعددة التخصصات لمنصتها arcc في SIIM24

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.