Global Medical Imaging Workstations Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.02 Billion

USD

15.66 Billion

2024

2032

USD

8.02 Billion

USD

15.66 Billion

2024

2032

| 2025 –2032 | |

| USD 8.02 Billion | |

| USD 15.66 Billion | |

| % | |

|

تجزئة سوق محطات عمل التصوير الطبي العالمية، حسب النمط ( التصوير بالرنين المغناطيسي، التصوير المقطعي المحوسب، الموجات فوق الصوتية، تصوير الثدي بالأشعة السينية، التصوير الشعاعي الرقمي المباشر، التصوير الشعاعي الرقمي بالأشعة السينية المحوسبة، وغيرها)، المكونات (برامج التصور، وحدات العرض، بطاقات التحكم في العرض، وحدات المعالجة المركزية، وغيرها)، وضع الاستخدام (العميل النحيف والعميل السميك)، التطبيق (التصوير التشخيصي، المراجعة السريرية، التصوير المتقدم، التصوير ثلاثي الأبعاد ، وغيرها)، نوع التخصص السريري (الأورام، أمراض القلب، التصوير العام أو الأشعة، أمراض النساء والتوليد، جراحة العظام، أمراض الكبد، أمراض الأعصاب، صحة الثدي، أمراض المسالك البولية، وغيرها)، المستخدمون النهائيون (المستشفيات، مراكز التشخيص، مراكز العيادات الخارجية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق محطات عمل التصوير الطبي

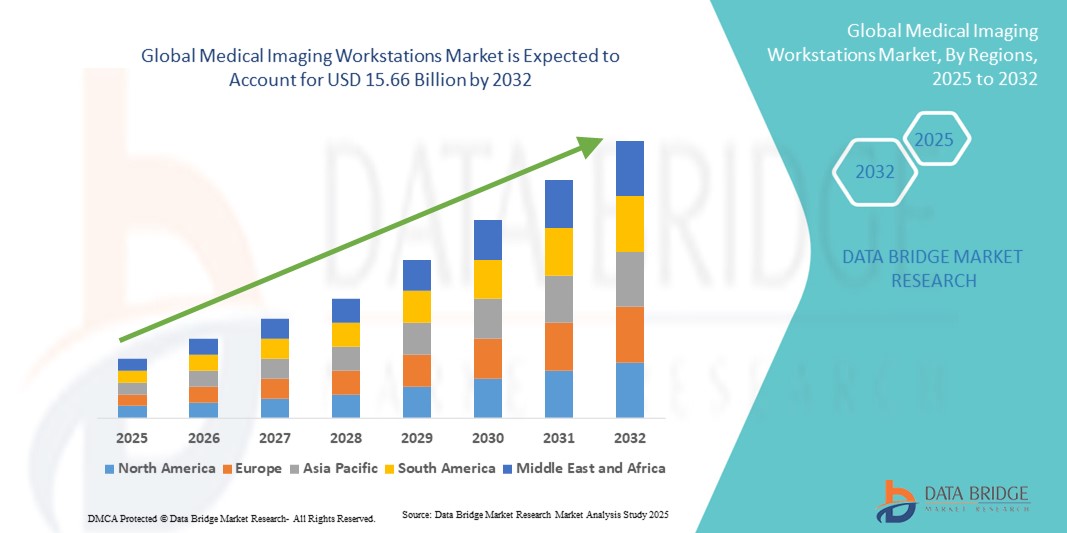

- تم تقييم حجم سوق محطات عمل التصوير الطبي العالمية بـ 8.02 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 15.66 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.72٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات التصوير المتقدمة ودمج منصات البرامج المتطورة، مما يؤدي إلى تعزيز القدرات التشخيصية وكفاءة سير العمل في مرافق الرعاية الصحية

- علاوة على ذلك، فإن الطلب المتزايد على التصوير الدقيق وعالي الدقة وتحليل البيانات في الوقت الفعلي عبر المستشفيات ومراكز التشخيص ومؤسسات البحث يعمل على تسريع استخدام حلول محطات عمل التصوير الطبي، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق محطات عمل التصوير الطبي

- أصبحت محطات عمل التصوير الطبي، التي توفر منصات متقدمة لعرض الصور الطبية وتحليلها وإدارتها، مكونات حيوية بشكل متزايد لمرافق الرعاية الصحية الحديثة في كل من المستشفيات ومراكز التشخيص نظرًا لقدراتها على التصوير عالي الدقة والتكامل مع أنظمة أرشفة الصور والاتصالات (PACS) ودعم سير عمل التصوير متعدد الوسائط.

- الطلب المتزايد على محطات عمل التصوير الطبي مدفوع في المقام الأول بالاعتماد المتزايد على تقنيات التصوير المتقدمة مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني والموجات فوق الصوتية، والانتشار المتزايد للأمراض المزمنة، والتركيز المتزايد على سير العمل التشخيصي الدقيق والفعال

- سيطرت أمريكا الشمالية على سوق محطات عمل التصوير الطبي، محققةً أكبر حصة إيرادات بلغت 42.3% في عام 2024، مدعومةً بارتفاع نفقات الرعاية الصحية، والبنية التحتية المتطورة للمستشفيات، ووجود مزودي محطات عمل التصوير الرائدين. وشهدت الولايات المتحدة نموًا كبيرًا في التركيبات، لا سيما في شبكات المستشفيات الكبيرة ومراكز التشخيص المتخصصة، مدفوعةً بالابتكارات في تكامل البرامج، والتصوير ثلاثي الأبعاد، وحلول معالجة الصور في الوقت الفعلي. ويعزز التركيز القوي على كفاءة سير العمل، والكشف المبكر عن الأمراض، والامتثال للوائح التنظيمية، ريادة المنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق محطات عمل التصوير الطبي خلال فترة التوقعات، بمعدل نمو سنوي مركب مرتفع، مدفوعًا بالتوسع الحضري السريع، وزيادة استثمارات الرعاية الصحية، والطلب المتزايد على حلول التصوير المتقدمة في دول مثل الصين والهند واليابان. ويساهم توسع شبكات المستشفيات، والمبادرات الحكومية لتحسين البنية التحتية للرعاية الصحية، والاعتماد المتزايد على حلول التصوير الرقمي، في تسريع نمو السوق في جميع أنحاء المنطقة.

- سيطرت شريحة العملاء السميكين على سوق محطات عمل التصوير الطبي بحصة إيرادات سوقية بلغت 41.2% في عام 2024، مدفوعة بقوتها العالية في المعالجة وتخزين البيانات محليًا والقدرة على التعامل مع تطبيقات التصوير متعددة الوسائط المعقدة بكفاءة.

نطاق التقرير وتقسيم سوق محطات عمل التصوير الطبي

|

صفات |

رؤى رئيسية حول سوق محطات عمل التصوير الطبي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق محطات عمل التصوير الطبي

كفاءة محسنة من خلال تكامل التصوير المتقدم

- من الاتجاهات المهمة والمتسارعة في سوق محطات عمل التصوير الطبي العالمي التكامل المتزايد لبرامج التصوير المتقدمة، وأدوات التشخيص المدعومة بالذكاء الاصطناعي، والتوافق السلس مع أنظمة أرشفة الصور والاتصالات (PACS) وأنظمة معلومات الأشعة (RIS) في المستشفيات. يُحسّن هذا الدمج بين التقنيات دقة التشخيص، وكفاءة سير العمل، وإدارة المرضى في جميع مرافق الرعاية الصحية بشكل كبير.

- على سبيل المثال، تُمكّن محطات إعادة البناء ثلاثية الأبعاد الحديثة أخصائيي الأشعة من تحليل صور متعددة الوسائط من فحوصات الرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني على منصة واحدة، مما يُبسّط عمليات التشخيص المعقدة. وبالمثل، تُوفّر مجموعات التصوير المتقدمة معالجة فورية للصور وميزات إعداد تقارير تعاونية، مما يُحسّن التواصل بين أخصائيي الأشعة والجراحين والأطباء المُحيلين.

- يتيح دمج أدوات البرمجيات الذكية الكشف الآلي عن الحالات الشاذة، وتحديد أولويات الحالات الحرجة، وتحسين تصور الصور، مما يُسهّل اتخاذ القرارات السريرية بشكل أسرع وأكثر دقة. تضمن التحسينات المستمرة في أجهزة وبرامج محطات العمل التوافق مع وسائل التصوير الناشئة وزيادة أحجام الصور، مما يدعم المستشفيات ومراكز التشخيص في إدارة معدل تدفق المرضى المرتفع.

- يُسهّل التكامل السلس لمحطات عمل التصوير الطبي مع السجلات الصحية الإلكترونية وحلول التخزين الرقمية الإدارة المركزية لبيانات تصوير المرضى. يُمكن للأطباء الوصول إلى سجلات التصوير السابقة، وتتبع تطور المرض، ومشاركة النتائج المهمة مع زملائهم، مما يُحسّن تخطيط العلاج ونتائج المرضى.

- يُحدث هذا التوجه نحو أنظمة تصوير أكثر كفاءةً وترابطًا وأعلى أداءً تغييرًا جذريًا في توقعات خدمات التشخيص. ونتيجةً لذلك، تُطوّر شركاتٌ مثل سيمنز هيلثينرز، وجنرال إلكتريك للرعاية الصحية، وفيليبس محطات عملٍ مزودةٍ بمعالجةٍ متقدمةٍ للصور، وإعداد تقاريرٍ آلية، وميزاتٍ سحابيةٍ لدعم ممارسات الأشعة الحديثة.

- يتزايد الطلب على محطات العمل التي توفر تحليلات تصوير شاملة، والتكامل مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات، وكفاءة سير العمل المحسنة بسرعة في كل من المستشفيات ومراكز التشخيص، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للدقة والسرعة والتشغيل البيني السلس في رعاية المرضى.

ديناميكيات سوق محطات عمل التصوير الطبي

سائق

الحاجة المتزايدة بسبب الطلب المتزايد على قدرات التشخيص المتقدمة

- يُعدّ الانتشار المتزايد للأمراض المعقدة، إلى جانب الطلب المتزايد على التصوير التشخيصي الدقيق والفعال، دافعًا رئيسيًا لزيادة اعتماد محطات عمل التصوير الطبي. وتحتاج المستشفيات ومراكز التشخيص بشكل متزايد إلى محطات عمل قادرة على التعامل مع صور عالية الدقة، وبيانات متعددة الوسائط، وأدوات معالجة لاحقة متقدمة لدعم القرارات السريرية الحاسمة.

- على سبيل المثال، في أبريل 2024، طرحت شركة سيمنز هيلثينيرز أحدث منصاتها لمحطات العمل Syngo Carbon، المصممة لتبسيط سير عمل الأشعة، وتحسين تحليل الصور، وتمكين التعاون عن بُعد بين الأطباء. ومن المتوقع أن تُسهم هذه التطورات التكنولوجية التي تُقدمها الشركات الرائدة في نمو سوق محطات عمل التصوير الطبي بشكل ملحوظ خلال الفترة المتوقعة.

- في ظل سعي مقدمي الرعاية الصحية لتحسين دقة التشخيص ونتائج المرضى، توفر محطات عمل التصوير الحديثة ميزات مثل إعادة بناء الصور بمساعدة الذكاء الاصطناعي، والكشف الآلي عن الشذوذ، وقدرات التصور المتقدمة. تعزز هذه الحلول الكفاءة وتقلل من أخطاء التشخيص، مما يجعلها لا غنى عنها في المستشفيات والعيادات التخصصية ومراكز الأبحاث.

- علاوة على ذلك، فإن الاعتماد المتزايد على حلول التصوير عن بعد والحلول السحابية يشجع مرافق الرعاية الصحية على الاستثمار في محطات العمل المتكاملة التي تسمح بالوصول السلس إلى بيانات تصوير المرضى، ودعم الاستشارات عن بعد، وتمكين التقارير في الوقت الفعلي عبر مواقع متعددة.

- إن الحاجة إلى سير عمل التصوير الموحد، والامتثال للمتطلبات التنظيمية، والتكامل مع أنظمة معلومات المستشفيات ونظام PACS يدفع إلى اعتماد محطات عمل التصوير الطبي المتطورة، مما يضمن قدرة مقدمي الرعاية الصحية على تلبية أحجام المرضى المتزايدة دون المساومة على الجودة أو الكفاءة.

ضبط النفس/التحدي

المخاوف بشأن التكاليف الأولية المرتفعة وتعقيدات التكامل

- يُشكّل الاستثمار الرأسمالي المرتفع نسبيًا اللازم لمحطات عمل التصوير الطبي المتقدمة تحديًا، لا سيما بالنسبة لمرافق الرعاية الصحية الصغيرة والمتوسطة. فالأنظمة المتطورة التي تدعم الوسائط المتعددة، وأدوات الذكاء الاصطناعي، وسعات التخزين الكبيرة قد تكون باهظة التكلفة، مما يحد من استخدامها في المناطق ذات الميزانية المحدودة.

- على سبيل المثال، قد تؤخر مراكز الرعاية الصحية في البلدان النامية أو تتجنب الترقية إلى محطات العمل الحديثة بسبب التكاليف الأولية، على الرغم من أن الفوائد طويلة الأجل تشمل تحسين دقة التشخيص وكفاءة سير العمل.

- قد تُعيق تعقيدات التكامل مع أنظمة معلومات المستشفيات الحالية، وأنظمة PACS، ومنصات السجلات الصحية الإلكترونية، عملية النشر السلس. يتطلب ضمان التوافق بين مختلف البرامج وأنظمة التصوير تخطيطًا وتدريبًا ودعمًا تقنيًا مكثفًا.

- إن معالجة هذه التحديات من خلال نماذج تمويل مرنة، وتصميمات محطات عمل معيارية، ودعم التكامل الذي يقدمه البائعون، أمرٌ أساسي لتسهيل تطبيقها على نطاق أوسع. إضافةً إلى ذلك، فإن التحديثات المستمرة للبرامج، وبرامج تدريب المستخدمين، والحلول القابلة للتطوير، من شأنها مساعدة مرافق الرعاية الصحية على تعظيم عائد الاستثمار مع تعزيز القدرات السريرية.

- إن التغلب على حواجز التكلفة والتكامل، مع إظهار قيمة دقة التشخيص المحسنة وكفاءة سير العمل، سيكون أمرًا حيويًا للنمو المستدام لسوق محطات عمل التصوير الطبي العالمية.

نطاق سوق محطات عمل التصوير الطبي

يتم تقسيم السوق على أساس الطريقة والمكونات وطريقة الاستخدام والتطبيق ونوع التخصص السريري والمستخدمين النهائيين.

- حسب النمط

بناءً على طريقة الاستخدام، يُقسّم سوق محطات التصوير الطبي إلى التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، والموجات فوق الصوتية، والتصوير الشعاعي للثدي، والتصوير الشعاعي الرقمي المباشر، والتصوير الشعاعي الرقمي بالأشعة السينية المحوسبة، وغيرها. هيمن قطاع التصوير بالرنين المغناطيسي على أكبر حصة من إيرادات السوق بنسبة 38.6% في عام 2024، مدفوعًا بالطلب المتزايد على التصوير عالي الدقة للتشخيصات العصبية والعضلية الهيكلية والأورام. توفر محطات التصوير بالرنين المغناطيسي إعادة بناء متقدمة للصور، وتصورًا متعدد المستويات، وتوافقًا مع أدوات التحليل القائمة على الذكاء الاصطناعي، مما يضمن دقة التشخيص وكفاءة سير العمل. يتزايد استخدام المستشفيات ومراكز التشخيص لمحطات التصوير بالرنين المغناطيسي نظرًا لدوره الحيوي في الكشف المبكر عن الأمراض وإدارة الحالات المعقدة. تعزز التحديثات المستمرة في بروتوكولات التصوير، وتكامل البرامج، وأداء محطات العمل ريادة قطاع التصوير بالرنين المغناطيسي. كما يستفيد القطاع من الدعم القوي للموردين، والتكامل مع نظام PACS، والعدد المتزايد من تركيبات التصوير بالرنين المغناطيسي في المناطق الناشئة. تُعدّ محطات عمل التصوير بالرنين المغناطيسي ضرورية للمستشفيات المتخصصة ومراكز الأبحاث الأكاديمية والعيادات الكبيرة متعددة التخصصات. ويعزز الوعي المتزايد بالتصوير غير الجراحي للتشخيص المبكر هيمنة السوق.

من المتوقع أن يشهد قطاع التصوير الشعاعي الرقمي المباشر (DDR) أسرع نمو بمعدل نمو سنوي مركب قدره 13.4% بين عامي 2025 و2032، مدفوعًا بالحاجة إلى التقاط أسرع للصور، وتقليل التعرض للإشعاع، والتكامل مع أنظمة PACS وأنظمة معلومات المستشفيات. تُمكّن محطات عمل DDR من مراجعة سريعة للصور، وتحسين كفاءة سير العمل، ودعم بيئات الطوارئ والإنتاجية العالية. يُسهم تزايد الاعتماد في العيادات الخارجية، ومراكز تصوير العظام، وأقسام الطوارئ في التوسع السريع للسوق. كما تُعزز التطورات التكنولوجية في أجهزة الكشف عالية الدقة، وتحسين الصور في الوقت الفعلي، وقدرات الوصول عن بُعد هذا النمو. يُقدم الموردون محطات عمل DDR مدمجة وفعالة من حيث التكلفة، ومناسبة للمستشفيات الصغيرة والمتوسطة. يُعزز تفضيل الحلول الرقمية على الأنظمة التناظرية، بالإضافة إلى الطلب على سرعة تشخيص مُحسّنة، من اعتمادها.

- حسب المكونات

بناءً على المكونات، يُقسّم سوق محطات عمل التصوير الطبي إلى برامج التصور، ووحدات العرض، وبطاقات التحكم في العرض، ووحدات المعالجة المركزية، وغيرها. وقد هيمن قطاع برامج التصور على أكبر حصة من إيرادات السوق بنسبة 36.9% في عام 2024، بفضل قدرته على توفير معالجة متقدمة للصور، وتكامل متعدد الوسائط، وقدرات إعادة بناء ثلاثية الأبعاد في الوقت الفعلي. تُعطي المستشفيات ومراكز التصوير الأولوية لمحطات العمل المزوّدة ببرامج تصور قوية لتعزيز دقة التشخيص وتبسيط سير العمل. وتُعزز تحديثات البرامج، والتحليلات المدعومة بالذكاء الاصطناعي، والواجهات سهلة الاستخدام هيمنة هذا القطاع. ويضمن التكامل مع أنظمة PACS وRIS وغيرها من أنظمة تكنولوجيا المعلومات في المستشفيات الكفاءة التشغيلية. كما يدعم برنامج التصور التطبيقات متعددة التخصصات في الأشعة، وأمراض القلب، والأورام، والأعصاب. ويُحسّن الاستثمار المستمر في البحث والتطوير من قِبل الموردين الرئيسيين ميزات البرنامج، مما يجعله لا غنى عنه لمراكز التصوير المتطورة. كما يُعزز توافقه مع محطات عمل العملاء الرقيقة والسميكة مكانته في السوق.

من المتوقع أن يشهد قطاع وحدات العرض أسرع نمو بمعدل نمو سنوي مركب قدره 12.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على شاشات العرض عالية الدقة والألوان، والتي تدعم التصوير متعدد الوسائط والمراجعة السريرية المتقدمة. تُحسّن وحدات العرض تفسير الصور، وتدعم التصور ثلاثي الأبعاد، وتقلل من أخطاء التشخيص. يُشجع الاعتماد المتزايد على التصوير الرقمي وتكامل أنظمة PACS المستشفيات على تحديث تقنيات العرض. كما يدعم الطلب المتزايد في مراكز المرضى الخارجيين والعيادات التخصصية التوسع. تُحسّن التطورات التكنولوجية، مثل شاشات OLED و4K، ثقة الأطباء وكفاءة سير العمل. يُقدم الموردون شاشات عرض مريحة وكبيرة الحجم، مُصممة خصيصًا لضمان دقة التشخيص. كما أن الوعي المتزايد بدور جودة العرض في سلامة المرضى وزيادة ثقة التشخيص يُعزز من اعتماد هذه الشاشات.

- حسب وضع الاستخدام

بناءً على نمط الاستخدام، يُقسّم السوق إلى نظامي العميل النحيف والعميل الكثيف. وقد هيمن قطاع العميل الكثيف على أكبر حصة من إيرادات السوق بنسبة 41.2% في عام 2024، بفضل قدرته العالية على المعالجة، وتخزينه المحلي للبيانات، وقدرته على التعامل بكفاءة مع تطبيقات التصوير المعقدة متعددة الوسائط. تُفضّل المستشفيات ومراكز التشخيص الكبيرة أنظمة العميل الكثيف للمهام التي تتطلب معالجة آنية، وإعادة بناء ثلاثية الأبعاد، وتحليلًا متقدمًا للصور. تدعم محطات عمل العميل الكثيف التكامل مع أنظمة PACS وRIS وبرامج التصور، مما يُتيح سير عمل سلسًا في أقسام الأشعة والتخصصات. كما تُعزز الموثوقية العالية، ومواصفات الأجهزة القوية، والتوافق مع أنظمة التصوير المتعددة، ريادته في السوق. كما يستفيد هذا القطاع من حضور قوي للموردين، واعتماد واسع النطاق في المستشفيات الأكاديمية، ومرافق الرعاية الحرجة. وتُعزز التحديثات المتكررة وخدمات الدعم المستمرة من جاذبيته لمؤسسات الرعاية الصحية الكبيرة.

من المتوقع أن يشهد قطاع الأجهزة العميلة الخفيفة أسرع نمو بمعدل نمو سنوي مركب قدره 13.5% بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على حلول التصوير السحابية والشبكية. تُقلل الأجهزة العميلة الخفيفة تكاليف البنية التحتية لتكنولوجيا المعلومات، وتُبسط الصيانة، وتتيح الوصول عن بُعد إلى بيانات التصوير، مما يدعم التطبيب عن بُعد وشبكات التشخيص الموزعة. وتتزايد أعداد المستشفيات ومراكز التشخيص في المناطق الناشئة التي تنشر الأجهزة العميلة الخفيفة لخفض النفقات الرأسمالية. ويُعزز التكامل مع نظام PACS السحابي، وأدوات التشخيص المدعومة بالذكاء الاصطناعي، والوصول عبر الإنترنت، من وظائف هذه الأجهزة. كما أن مرونة هذا القطاع وقابليته للتوسع وانخفاض استهلاكه للطاقة تجعله جذابًا لمرافق الرعاية الصحية الصغيرة والمتوسطة على حد سواء. كما أن الاهتمام المتزايد بالاستشارات عن بُعد وسير عمل معالجة الصور المركزية يُسرّع من اعتمادها عالميًا.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى التصوير التشخيصي، والمراجعة السريرية، والتصوير المتقدم، والتصوير ثلاثي الأبعاد، وغيرها. وقد هيمن قطاع التصوير التشخيصي على أكبر حصة من إيرادات السوق بنسبة 39.7% في عام 2024، مدفوعًا بالطلب المتزايد على حلول تشخيصية دقيقة وسريعة ومتعددة الوسائط في المستشفيات ومراكز التصوير. تدعم محطات العمل في هذا القطاع تحليل الصور عالي الدقة، وإعداد التقارير الآلية، وإعادة بناء الصور متعددة المستويات. يُحسّن التكامل مع أنظمة PACS وRIS وEMR كفاءة سير العمل ويُقلل من وقت إنجاز التشخيص. تُعطي المستشفيات والمراكز التخصصية الأولوية لمحطات عمل التصوير التشخيصي لحالات الأورام وأمراض القلب والأعصاب. تُعزز التحديثات المستمرة للبرامج والأجهزة، إلى جانب الدعم الذي يُقدمه البائعون، ريادته في السوق. وتتعزز هيمنة هذا القطاع من خلال زيادة أعداد المرضى، وتوسيع شبكات المستشفيات، والحاجة إلى نتائج تصوير دقيقة وقابلة للتكرار.

من المتوقع أن يشهد قطاع التصوير ثلاثي الأبعاد أسرع نمو بمعدل نمو سنوي مركب قدره 14.1% بين عامي 2025 و2032، مدفوعًا بتزايد الاعتماد على التخطيط الجراحي، وعلم الأورام، والتصوير المتقدم لأمراض القلب والأوعية الدموية. توفر محطات عمل التصوير ثلاثي الأبعاد إعادة بناء حجمية، وتصورًا متعدد الزوايا، وتكاملًا مع أنظمة تخطيط العلاج. يدعم نمو السوق الطلب المتزايد على التدخلات الموجهة بدقة في المستشفيات والمراكز التخصصية. يقدم الموردون خوارزميات برمجية متقدمة، وتجزئة بمساعدة الذكاء الاصطناعي، وأدوات تصور آني. ويزداد هذا النمو مدفوعًا بتزايد عدد الإجراءات المعقدة التي تتطلب تصورًا تشريحيًا مفصلًا. كما أن تحسين معالجة الصور، وواجهات المستخدم المُحسّنة، واعتماد هذه التقنيات في مستشفيات الأبحاث يعزز التوسع السريع لهذا القطاع.

- حسب نوع التخصص السريري

بناءً على نوع التخصص السريري، يُقسّم السوق إلى أمراض القلب، والأورام، والتصوير العام، وأمراض النساء والتوليد، وجراحة العظام، والكبد، والأعصاب، وصحة الثدي، والمسالك البولية، وغيرها. هيمن قطاع أمراض القلب على أكبر حصة من إيرادات السوق بنسبة 37.5% في عام 2024، ويعزى ذلك إلى الانتشار المتزايد لأمراض القلب والأوعية الدموية والحاجة إلى التصوير الدقيق للتشخيص المبكر والإدارة المستمرة للمرضى. تدعم محطات العمل في مجال أمراض القلب التصوير متعدد الوسائط، والتحليل الآلي، والتكامل مع أنظمة معلومات المستشفيات. ويشهد اعتماد هذه الأجهزة في وحدات رعاية القلب، ومستشفيات القلب المتخصصة، ومراكز التشخيص الكبيرة، ارتفاعًا ملحوظًا نظرًا لأهمية التصوير الدقيق لنتائج المرضى. وتُعزز التحسينات المستمرة في البرامج، وأدوات التصور، والتكامل مع الوسائل المتقدمة، ريادة السوق. كما تُعزز برامج التدريب، ودعم الموردين، وإمكانية وصول المستخدمين المتعددين، الكفاءة التشغيلية. ويحافظ وعي المرضى المتزايد، وتزايد عدد إجراءات تشخيص القلب، على هذه الهيمنة.

من المتوقع أن يشهد قطاع طب الأعصاب أسرع نمو بمعدل نمو سنوي مركب قدره 13.7% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار الاضطرابات العصبية وزيادة الطلب على التصوير العصبي عالي الدقة. تدعم محطات عمل طب الأعصاب التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب المتقدم، وتحليلات التصوير الوظيفي، لرسم خرائط الدماغ، والتخطيط الجراحي، وتطبيقات البحث. ويتزايد اعتماد هذه الأجهزة في المستشفيات الأكاديمية، ومراكز علوم الأعصاب، والعيادات المتخصصة. ويعمل الموردون على دمج التجزئة القائمة على الذكاء الاصطناعي، ودمج الصور متعدد الوسائط، وميزات التصور الفوري. ويساهم توسيع خدمات طب الأعصاب وإعادة التأهيل العصبي، إلى جانب المبادرات الحكومية لإدارة الأمراض العصبية، في تسريع النمو بشكل أكبر.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات ومراكز تشخيص ومراكز رعاية متنقلة وغيرها. وقد هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 42.8% في عام 2024، مدفوعًا بأعداد المرضى الكبيرة، ومتطلبات التصوير المعقدة، والاستثمار في محطات العمل متعددة الوسائط. تعتمد المستشفيات حلول التصوير المتقدمة لتطبيقات الأشعة، وأمراض القلب، والأورام، والأعصاب. ويضمن التكامل مع أنظمة PACS وRIS وEMR كفاءة سير العمل ودقة التشخيص. وتحتاج المستشفيات الكبيرة والمراكز الأكاديمية إلى محطات عمل عالية الأداء قادرة على التعامل مع مهام التصوير المتقدم، وإعادة البناء ثلاثي الأبعاد، والمراجعة السريرية. ويعزز دعم الموردين، والتدريب، واتفاقيات الخدمة طويلة الأجل، ريادة هذا القطاع في السوق. كما أن الامتثال للوائح ومعايير ضمان الجودة يعززان من اعتماد هذا القطاع.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع نمو بمعدل نمو سنوي مركب قدره 14.5% بين عامي 2025 و2032، مدفوعًا بالعدد المتزايد من مرافق التشخيص للمرضى الخارجيين والطلب المتزايد على تقنيات التصوير المتقدمة. تعتمد هذه المراكز على محطات عمل لتشخيص سريع ودقيق مع معدل استجابة مرتفع للمرضى. يدعم التكامل مع أنظمة PACS السحابية ومنصات الطب عن بُعد الاستشارات عن بُعد والاتصال متعدد المواقع. يُسرّع التركيز المتزايد على الرعاية الصحية الوقائية والتشخيص المبكر وحلول التصوير الفعالة من حيث التكلفة من وتيرة تبني هذا القطاع. كما يُعزز توسع المراكز التخصصية وزيادة الاستثمارات في معدات التصوير الحديثة مسار النمو السريع لهذا القطاع.

تحليل إقليمي لسوق محطات عمل التصوير الطبي

- سيطرت أمريكا الشمالية على سوق محطات عمل التصوير الطبي بأكبر حصة إيرادات بلغت 42.3% في عام 2024، بدعم من الإنفاق المرتفع على الرعاية الصحية والبنية التحتية المتقدمة للمستشفيات ووجود مزودي محطات عمل التصوير الرائدين

- التركيز القوي على كفاءة سير العمل والكشف المبكر عن الأمراض والامتثال التنظيمي يعزز ريادة المنطقة

- إن اعتماد محطات العمل المتكاملة التي تسمح بالوصول السلس إلى بيانات التصوير متعدد الوسائط ودعم خدمات الأشعة عن بعد يعزز الكفاءة التشغيلية والنتائج السريرية

نظرة عامة على سوق محطات عمل التصوير الطبي في الولايات المتحدة

استحوذ سوق محطات عمل التصوير الطبي في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 68% في عام 2024، في أمريكا الشمالية، مدفوعًا بالانتشار الواسع لتقنيات التصوير المتقدمة، مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب والتصوير المقطعي بالإصدار البوزيتروني، والطلب المتزايد على أدوات التشخيص المدعومة بالذكاء الاصطناعي. تُولي المستشفيات ومراكز التشخيص أولوية للاستثمار في محطات العمل التي توفر عرضًا عالي الدقة للصور، وإعداد تقارير آلية، وإدارة فعّالة لسير العمل. ويساهم التركيز على تحسين دقة التشخيص، وتقليل وقت انتظار المرضى، وضمان الامتثال لمعايير الرعاية الصحية، في نمو قوي في السوق الأمريكية.

نظرة عامة على سوق محطات عمل التصوير الطبي في أوروبا

من المتوقع أن يشهد سوق محطات عمل التصوير الطبي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بارتفاع الإنفاق على الرعاية الصحية، وتزايد انتشار الأمراض المزمنة، والحاجة إلى حلول تشخيصية فعّالة. ويتزايد اعتماد محطات العمل المتطورة القادرة على التعامل مع مجموعات بيانات التصوير الضخمة ودعم التشخيص متعدد التخصصات في المستشفيات ومراكز التصوير. ويعزز التكامل مع أنظمة معلومات المستشفيات (HIS) ومنصات PACS، إلى جانب التركيز على أمن البيانات والامتثال للوائح الاتحاد الأوروبي، النمو في المنطقة.

نظرة عامة على سوق محطات عمل التصوير الطبي في المملكة المتحدة

من المتوقع أن ينمو سوق محطات عمل التصوير الطبي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في البنية التحتية للتصوير الرقمي، وتوسع شبكات المستشفيات الخاصة والعامة، وتزايد الطلب على قدرات التشخيص الدقيق. ويتزايد استخدام محطات العمل المتطورة المزودة بتحليلات مدعومة بالذكاء الاصطناعي، وميزات التعاون الفوري، ودعم متعدد الوسائط في أقسام الأشعة لتحسين الكفاءة ونتائج المرضى.

نظرة عامة على سوق محطات عمل التصوير الطبي في ألمانيا

من المتوقع أن يشهد سوق محطات عمل التصوير الطبي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالاستثمارات الحكومية الكبيرة في البنية التحتية للرعاية الصحية، والتركيز على التشخيص عالي الجودة، والاعتماد المتزايد على حلول الصحة الرقمية. وتقوم المستشفيات ومراكز التشخيص المتخصصة بدمج محطات العمل التي توفر تصورًا متقدمًا، وإعادة بناء ثلاثية الأبعاد، وإعداد تقارير آلية، مما يتيح تشخيصًا دقيقًا وإدارة أفضل لسير العمل السريري. ويدعم الابتكار المستمر في تكنولوجيا محطات العمل، بما في ذلك تكامل البرامج والتوافق مع أنظمة المستشفيات، نمو السوق.

نظرة عامة على سوق محطات عمل التصوير الطبي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق محطات عمل التصوير الطبي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع الحضري السريع، وزيادة استثمارات الرعاية الصحية، وتزايد الطلب على حلول التصوير المتقدمة في دول مثل الصين والهند واليابان. ويساهم توسع شبكات المستشفيات، والمبادرات الحكومية لتعزيز البنية التحتية للرعاية الصحية، والاعتماد المتزايد على حلول التصوير الرقمي، في تسريع نمو السوق في جميع أنحاء المنطقة. كما تشهد المنطقة زيادة في تركيب محطات العمل متعددة الوسائط القادرة على التشخيص بمساعدة الذكاء الاصطناعي، والتعاون عن بُعد، وإدارة البيانات بكفاءة، مما يدعم مسار النمو المرتفع.

نظرة عامة على سوق محطات عمل التصوير الطبي في اليابان

يشهد سوق محطات عمل التصوير الطبي في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، وثقافة التكنولوجيا المتقدمة، والحاجة المتزايدة إلى تصوير تشخيصي فعال. وتعتمد المستشفيات ومراكز التشخيص محطات عمل تُمكّن من معالجة الصور آنيًا، وإعادة بناء الصور ثلاثية الأبعاد، والتكامل مع أنظمة معلومات المستشفيات. ويعزز الوعي المتزايد بالكشف المبكر عن الأمراض المزمنة والمرتبطة بالعمر الطلب على محطات عمل التصوير عالية الأداء في مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق محطات عمل التصوير الطبي في الصين

استحوذ سوق محطات عمل التصوير الطبي في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع السريع في شبكات المستشفيات، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية، وتزايد الطلب على حلول التصوير المتقدمة. ويتزايد اعتماد محطات العمل المزودة بتقنيات التصوير عالي الدقة، والتقارير الآلية، وميزات التعاون السحابي في المستشفيات ومراكز التشخيص والعيادات التخصصية. وتُعدّ المبادرات الحكومية التي تشجع على الرعاية الصحية الرقمية ومشاريع المستشفيات الذكية، إلى جانب تنامي الطبقة المتوسطة وارتفاع معدلات تبني التكنولوجيا، عوامل رئيسية تدفع نمو السوق في الصين.

حصة سوق محطات عمل التصوير الطبي

إن صناعة محطات عمل التصوير الطبي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- GE HealthCare (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة فوجي فيلم القابضة (اليابان)

- كيرستريم هيلث (الولايات المتحدة)

- مجموعة أغفا-جيفيرت (بلجيكا)

- إيساوتي سبا (إيطاليا)

- شركة سيكترا (السويد)

- شركة إنفينيت للرعاية الصحية المحدودة (كوريا الجنوبية)

- ميدترونيك (أيرلندا)

- شركة أوليمبوس (اليابان)

- سترايكر (الولايات المتحدة)

- سميث+نيفيو (المملكة المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة Erbe Elektromedizin GmbH (ألمانيا)

أحدث التطورات في سوق محطات عمل التصوير الطبي العالمية

- في مارس 2025، أعلنت جنرال إلكتريك للرعاية الصحية وNVIDIA عن تعاون لتطوير التصوير التشخيصي المستقل. تركز الشراكة على تطوير أنظمة الأشعة السينية والموجات فوق الصوتية المدعومة بالذكاء الاصطناعي باستخدام منصة Isaac للرعاية الصحية من NVIDIA. تهدف هذه المبادرة إلى تحسين سير عمل التشخيص وتقليل أعباء العمل على الأطباء.

- في مارس 2025، حصلت شركة Canon Medical Systems على موافقة الجهات التنظيمية لإجراء تحسينات جوهرية في مجال الذكاء الاصطناعي على جهاز التصوير المقطعي المحوسب Aquilion ONE / INSIGHT Edition. تشمل هذه التحسينات مصفوفة PIQE 1024 وتقنيات SilverBeam، مما يُوسّع نطاق قدرات النظام ليشمل مجموعة أوسع من التطبيقات السريرية.

- في أبريل 2025، أعلنت شركة Turner Imaging Systems انضمامها إلى برنامج Connect التابع لشركة NVIDIA. من المتوقع أن يُسرّع هذا التعاون تطوير حلول الأشعة السينية المحمولة المدعومة بالذكاء الاصطناعي، بهدف إعادة تعريف تشخيصات نقطة الرعاية.

- في أغسطس 2025، أعلنت شركة Sectra أن ستة من مقدمي الرعاية الصحية الكنديين سيدمجون خدمات التصوير مع حلول التصوير السحابية للمؤسسات. من المتوقع أن تُحسّن هذه الخطوة رعاية المرضى من خلال تحسين التعاون وتبسيط سير العمل عبر مواقع متعددة.

- في مايو 2025، أطلقت كونيكا مينولتا للرعاية الصحية في أمريكا منصة Exa Teleradiology. صُمم هذا الحل السحابي لتسهيل سير عمل التصوير بالأشعة عن بُعد المُحسّن بالذكاء الاصطناعي عبر أنظمة ومرافق متعددة، بهدف تحسين تجربة القراءة لأخصائيي الأشعة عن بُعد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.