Global Medical Laser Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.08 Billion

USD

7.64 Billion

2025

2033

USD

5.08 Billion

USD

7.64 Billion

2025

2033

| 2026 –2033 | |

| USD 5.08 Billion | |

| USD 7.64 Billion | |

| % | |

|

تصنيف السوق العالمي لنظم الليزر الطبية العالمية، حسب المنتج (الليزر دالة، والليزر في الدولة الصلبة (كريستال)، والليزر الغازي، والليزر دالي، والليزر)، والتطبيق (الدراسة الديمغرافية، وعلم العيون، وعلم النساء، وعلم الأوروب، وطب الأسنان، وطب القلب، وما إلى ذلك) - اتجاهات الصناعة والتنبؤ إلى 2033

سوق النظم الطبيةأولاً - مقدمة

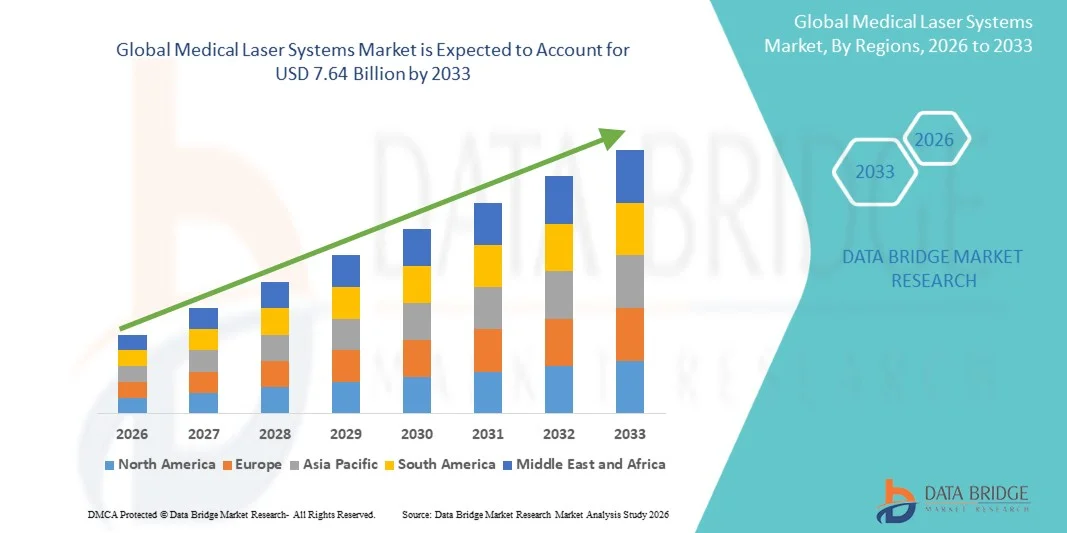

قيمة سوق أنظمة الليزر الطبية كانت5.08 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك7.64 بليون و2033« النامية فيالمعدل الإجمالي الإجمالي الإجمالي للفئة المئوية بنسبة 5,55 في المائة من 2026 إلى 2033● تشهد سوق نظم الليزر الطبية نموا مطردا مدفوعا بارتفاع الطلب على الإجراءات الجراحية التي لا تنطوي على أي غزوات طفيفة، وزيادة تفضيل تكنولوجيات العلاج القائمة على الدقة، وأوجه التقدم المستمر في أداء أجهزة الليزر في جميع تطبيقات علم الجلد، وعلم العيون، وعلم الأورام، والجراحة التجميلية، وزيادة اعتماد النظم المعتمدة على الليزر في كل من الإجراءات العلاجية والجمالية يزيد من تسارع توسع السوق، مدعوما بتحسين نتائج المرضى، وتخفيض وقت التعافي، وانخفاض خطر المضاعفات مقارنة بأساليب الجراحة التقليدية.

إن تزايد انتشار الأمراض المزمنة، بما في ذلك السرطان، واضطرابات القلب والأوعية الدموية، وأوضاع العيون، من قبيل أمراض عد العين، واعتلال الشبكية السكري، يزيد إلى حد كبير من الطلب على نظم الليزر الطبي عبر المستشفيات، والعيادات المتخصصة، والمراكز الجراحية الإسعافية. وبالإضافة إلى ذلك، فإن ارتفاع الوعي الجمالي والطلب المتزايد على إجراءات التجميل مثل إعادة المشي على الجلد، وإزالة الشعر، وإزالة الوشم، والعلاج المضاد للوجبات، تعمل على زيادة تعزيز النفاذ إلى الأسواق. كما يعمل توسيع البنية الأساسية للرعاية الصحية في الاقتصادات الناشئة، إلى جانب زيادة الاستثمارات في التكنولوجيات الجراحية المتقدمة ومرافق الرعاية الخارجية، على تشجيع تبني الأجهزة الطبية القائمة على الليزر على نطاق أوسع على الصعيد العالمي.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن أمريكا الشمالية على سوق نظم الليزر الطبية بأكبر حصة من الإيرادات بلغت 36 في المائة في عام 2025، بدعم من الهياكل الأساسية المتقدمة للرعاية الصحية، واعتماد إجراءات الحد الأدنى من التدخل، والاستثمار القوي في ابتكار التكنولوجيا الطبية.

- وسيطر قطاع لازرات ديود على السوق بحصة قدرها 42.18 في المائة في عام 2025، بسبب تصميمها المدمج، وفعاليتها من حيث التكلفة، وكفاءتها العالية في استخدام الطاقة، وإمكانية تطبيقها السريرية على نطاق واسع في جميع مجالات علم الجلد، وطب الأسنان، وطب العيون، والإجراءات الجراحية الثانوية.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموا خلال الفترة المتوقعة، وأن يُغذّيها توسيع الهياكل الأساسية للرعاية الصحية، وزيادة وعي المرضى، وزيادة اعتماد العلاجات الطبية المتقدمة القائمة على الليزر في بلدان مثل الصين والهند.

- وقاد قطاع علم الجلد السوق عن طريق التطبيق، نظراً لتزايد الطلب على الإجراءات الجمالية من قبيل إعادة عرض البشرة، وإزالة الشعر، ومعالجة الجروح الوعائية والصبغية باستخدام العلاجات التي تعتمد على الليزر.

- كما أن الجزء الخاص بعلم العيون كان له أيضا نصيب كبير، مدعوما بزيادة انتشار اضطرابات الرؤية وتنامي اعتماد إجراءات تعمل بالليزر للتكسير والعكس والعداد.

- ويشهد قطاع تطبيقات أمراض النساء نموا قويا، مدفوعا بزيادة استخدام نظم الليزر في العلاجات التي تحدث أقل قدر من الامتداد، مثل إدارة الرضوخ الداخلي وإجراءات الإصابة بآفات عنق الرحم.

- ولا تزال أجهزة الليزر الغازية وأجهزة الليزر التي تعمل في الدول الصلبة تؤدي دوراً داعماً رئيسياً في الإجراءات المتخصصة، في حين أن أوجه التقدم التكنولوجي في تحديد الأهداف بدقة ونظم السلامة آخذة في توسيع نطاق استخدامها ليشمل التطبيقات الجراحية المعقدة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2525): 5.08 مليار

- القيمة السوقية المتوقعة (2033): 7.64 مليار

- التنبؤات التنبؤات بالتوقعات (2026-2033): 5.25%

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المتعلق بسوقالتكون

|

الصفات الأولى |

طراز SystSS: |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب المنتج:شاشات ليزر، وأجهزة ليزر، وأجهزة ليزر، وأجهزة ليزر، وأجهزة ليزر داي من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىألف -: أمراض الجلد، أمراض الفم، أمراض النساء، أمراض الرحم، أمراض الأسنان، أمراض الأسنان، أمراض القلب، مسائل أخرى |

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

Lumenis Ltd. (إسرائيل) |

|

ما |

:: زيادة الطلب على الإجراءات الجمالية والجلدية التي لا تنطوي إلا على حد أدنى من التطفل :: توسيع تطبيقات الليزر العثثثومية في السكان المسنين :: التقدم التكنولوجي في نظم الآتي المتكاملة والليزر المحمولة |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

سوق نظم المعالجة الطبية

الاتجاه: النمو في الإجراءات الأقل انخفاضاً إلى أدنى حد من التعارض في الإجراءات التخديرية والجراحة

ويتزايد اختيار المرضى للإجراءات التي تعتمد على الليزر مثل إعادة تشكيل صورة الجلد، وإزالة الوشم، والحد من الشعر، وتصحيح رؤية نظام المعلومات الجغرافية في أمريكا اللاتينية، ومعالجة الاعتلال الوعائي بسبب انخفاض وقت التعافي، وانخفاض خطر المضاعفات، وتحسين النتائج السريرية. وتتزايد بسرعة توسع العيادات والمستشفيات في حافظات علاجاتها بالليزر، حيث تكتسب نظم الليزر الثنائية ونظم الليزر في الدول الصلبة قدرة قوية على الحركة بسبب دقتها وكفاءتها وقابليتها للتكيف عبر مؤشرات متعددة. فعلى سبيل المثال، ووفقاً لاتجاهات التبني السريرية المبلغ عنها في ممارسات علم الجلد في مختلف أنحاء أمريكا الشمالية وأوروبا، نمت الإجراءات الجمالية القائمة على الليزر نمواً مطرداً على مدى السنوات القليلة الماضية، مدعومة بارتفاع الدخل المتاح والسياحة الطبية في العلاجات التجميلية.

شركة MASS

سائق السوق الرئيسي: ارتفاع معدل انتشار الأمراض المزمنة والاضطرابات في العظام

إن العبء العالمي المتزايد للأمراض المزمنة مثل السكري، وظروف القلب والأوعية الدموية، واضطرابات الرؤية المرتبطة بالعمر، يدفع الطلب القوي على نظم الليزر الطبي، ولا سيما في طب العيون والتطبيقات الجراحية. والواقع أن الظروف مثل اعتلال القلب، والزرقوق، والكاتر أصبحت أكثر انتشاراً مع شيخوخة السكان؛ فعلى سبيل المثال، يقدر الاتحاد الدولي لمرضى السكري أن أكثر من 530 مليون شخص على الصعيد العالمي يعيشون مع مرض السكري، وهو عامل خطر رئيسي للإصابة بالأمراض المعوية المعالجة بالليزر. ونتيجة لهذا، فإن المستشفيات ومراكز رعاية العيون المتخصصة تعمل بشكل متزايد على نشر إجراءات مساعدة بالليزر مثل تجويف الضوء، والليزر اللامركزي، والليزر الانتقائي، كما يجري دمج أنظمة الليزر الطبية في أمراض القلب والتطبيقات البولية، حيث تساعد التدخلات التي تعتمد على الليزر على الحد الأدنى من التوسع في المساعدة على تقليص مدة الإقامة في المستشفيات وتحسين الدقة الإجرائية، وزيادة تعزيز التوسع في الأسواق.

القيود الرئيسية/التحدي الرئيسي: ارتفاع تكلفة رأس المال المرتفع وعبء الامتثال التنظيمي

وعلى الرغم من المزايا السريرية القوية، فإن ارتفاع تكلفة نظم الليزر الطبية المتقدمة لا يزال يشكل عائقاً رئيسياً أمام الاعتماد على نطاق واسع، لا سيما في العيادات الصغيرة وتطوير نظم الرعاية الصحية. ذلك أن منصات الليزر فوق الحمراء المدمجة بتوجيهات للتصوير، ونظم الدقة الآلية، والقدرات المتعددة الموجات، قد تتطلب استثمارات أولية كبيرة إلى جانب التكاليف المتكررة للصيانة، والمواد الاستهلاكية، وتدريب المشغلين. وبالإضافة إلى ذلك، فإن الموافقات التنظيمية الصارمة من هيئات مثل هيئة تنمية الحراجة في الولايات المتحدة والسلطات الأوروبية المعنية بالطاقة الكهربائية تضيف تعقيداً ووقتاً إلى تسويق المنتجات. فعلى سبيل المثال، كثيراً ما تخضع نظم الليزر الجراحية العالية الجودة المستخدمة في علم الأورام وعلم العيون للتحقق السريري المتعدد المراحل قبل الموافقة عليها، وتمديد الفترة الزمنية إلى السوق، وزيادة تكاليف البحث والتطوير. وهذا يحد من إمكانية الوصول بالنسبة لمقدمي الرعاية الصحية من المستوى المتوسط، وخاصة في المناطق الحساسة من حيث التكاليف مثل أجزاء آسيا والمحيط الهادئ وأفريقيا وأمريكا اللاتينية.

الفرص السوقية الرئيسية: توسيع نطاق نظم الليزر المتكاملة والموجَّهة على نحو

ويمثل دمج تكنولوجيات الاستخبارات الصناعية والروبوتات والتصوير المتقدم في نظم الليزر الطبي فرصة رئيسية للنمو في السوق، إذ يتزايد استخدام المنصات القائمة على استخدام الأجهزة الفضائية لتعزيز دقة المعالجة، وتهيئة بيئات البارامترات الآلية، وإتاحة التعرف على الأنسجة في الوقت الحقيقي أثناء الإجراءات الجراحية. فعلى سبيل المثال، تقوم نظم الليزر بالليزر بالعيون حالياً بإدماج التصوير التشخيصي القائم على الذكاء البنفسجي لتحسين الدقة في تخطيط علاج الأمراض الشبكية، في حين تستخدم منصات علم الجلد خوارزميات التعلم الآلية لتكييف توصيل الطاقة استناداً إلى نوع الجلد وحالته. وبالإضافة إلى ذلك، فإن تطوير غرف التشغيل الذكية والنظم الإيكولوجية المرتبطة رقمياً للرعاية الصحية يساعد على التكامل السلس لأجهزة الليزر مع نظم المعلومات في المستشفيات. ومن المتوقع أيضاً أن يؤدي الاعتماد المتزايد للتحليلات الجراحية القائمة على سحابية وتخطيط العلاج عن بعد في مراكز الرعاية الصحية المتقدمة تكنولوجياً في جميع أنحاء أمريكا الشمالية وأوروبا إلى دفع الابتكار وتوسيع الأسواق من الجيل المقبل.

شركة SSS

وتقسم سوق نظم الليزر الطبية على أساس المنتج والتطبيق.

- )

واستناداً إلى المنتج، فإن سوق نظم الليزر الطبي مقسمة إلى ليزر ثنائي الديويات، وليزرات الحالة الصلبة (crystal)، وليزر الغاز، وليزر الأصباغ، وأجزاء الليزر ديودي هيمنت على السوق بحصة قدرها 42.18 في المائة في عام 2025، وذلك بسبب تصميمها المدمج، وفعاليتها من حيث التكلفة، وكفاءتها العالية من حيث الطاقة، وانطباقها السريري الواسع النطاق على أمراض الجلد، وطب الأسنان، وطب العيون، والإجراءات الجراحية الثانوية، وقد أدى سهولة اندماجها في النظم المحمولة والخارجية للمرضى إلى زيادة تعزيز اعتمادها في المستشفيات والعيادات المتخصصة، وبالإضافة إلى ذلك، فإن أوجه التقدم التكنولوجي المستمر في دقة طول الأمواج وكفاءة التبريد تؤدي إلى تعزيز دقة العلاج وسلامة المرضى، وزيادة تعزيز هيمنة القطاع في جميع بيئات الرعاية الصحية العالمية.

ومن المتوقع أن يشهد قطاع اللازرات التابع للدولة الصلبة (Crystal) أسرع نسبة لـ 6.7 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الطلب على التطبيقات الجراحية العالية القدرة والعلاجات الدقيقة في علم الأورام وعلم العيون.وتتيح هذه الليزر جودة شعاعية أعلى وتغلغل أنسجة أعمق، مما يجعلها مناسبة للإجراءات المعقدة التي تتطلب دقة عالية.ويؤدي ارتفاع الاستثمارات في الهياكل الأساسية الجراحية المتقدمة عبر الاقتصادات المتقدمة، إلى جانب التوسع في استخدامها في العمليات الجراحية ذات الحد الأدنى من التوسع، إلى تسريع النمو القطاعي. وعلاوة على ذلك، فإن الابتكار المستمر في المواد البلورية وكفاءة استخدام الطاقة يؤدي إلى تحسين النتائج السريرية، ودعم الاعتماد الأوسع نطاقاً في المستشفيات والمراكز الجراحية المتخصصة.

- ألف -

وعلى أساس التطبيق، فإن سوق نظم الليزر الطبية مقسمة إلى قسم أمراض الجلد، وطب العيون، وطب النساء، وعلم البول، وطب الأسنان، وعلم القلب، وغير ذلك، وعلى أساس التطبيق، يهيمن قطاع علم الدم على السوق بحصة قدرها 34.92 في المائة في عام 2025، مدفوعة بزيادة الطلب على إجراءات جمالية مثل إعادة الترطيب بالجلد، وإزالة الندبة، وإزالة الأوشام، وتصحيح الأصباغ، ومعالجة خفض الشعر، والتفضيل المتزايد للمستهلكين للإجراءات التجميلية غير المفرغة، إلى جانب زيادة الدخل المتاح، والسياحة الطبية في علم الجلديات الراقية، يزيد إلى حد كبير من الاعتماد، وبالإضافة إلى ذلك، فإن التوافر الواسع النطاق لنظم الليزر المتطورة للثنائيود وثاني أكسيد الكربون في عيادات علم الجلد والمراكز الجمالية يزيد من دعم هيمنة القطاع على الصعيد العالمي.

ومن المتوقع أن يسجل الجزء الخاص بعلم العيون أسرع العمليات الجراحية الشاملة للأفقياء حيث بلغ 7.1% في الفترة من 2026 إلى 2033، وهو ما يغذيه ارتفاع معدل الانتشار العالمي لاضطرابات الرؤية مثل كُتْر العين، والجليوكوما، واعتلال العين السكري، والأخطاء في الانعكاس. والواقع أن زيادة تبني العمليات الجراحية بمساعدة الليزر مثل LASIK، والتخثر الضوئي، والعلاج بالعيون، تعمل على دفع النمو القوي في هذا القطاع. وتؤدي زيادة أعداد المسنين، وخاصة في أميركا الشمالية وأوروبا وأجزاء من آسيا والمحيط الهادئ، إلى زيادة الطلب على العلاجات المتطورة للليزر في العيون. وعلاوة على ذلك، فإن الإبداع المستمر في أنظمة الليزر الدقيقة والتكنولوجيات الجراحية الموجهة للصور يعمل على تحسين النتائج السريرية، مما يجعل علم العيون واحداً من أسرع مجالات التطبيق التوسعية في السوق العالمية.

شركة CASS

وسيطر أمريكا الشمالية على سوق نظم الليزر الطبي اللازر الطبية، واستأثرت بأكبر حصة من إيرادات3.6 في المائة في عام 2009الواقع أن هذه البلدان لا تستطيع أن تُعَد جزءاً لا يتجزأ من الاقتصاد العالمي. فبدعم من البنية الأساسية المتقدمة للرعاية الصحية، وارتفاع مستوى اعتماد الإجراءات المعتمدة على الليزر والتي لا تدخل إلا بقدر ضئيل، والاستثمارات القوية في ابتكار التكنولوجيا الطبية، ووجود مستشفيات ثابتة، وعيادات متخصصة، ومؤسسات بحثية. وتستفيد المنطقة أيضاً من المعايير التنظيمية الصارمة، وارتفاع أحجام الإجراءات عبر علم الجلد، وطب العيون، وطب الأسنان، وجراحة التجميل، وتزايد تبني أنظمة الليزر الموجهة نحو الذكاء الاصطناعي والصور. ولا تزال زيادة التركيز على نتائج العلاج الدقيق والتكنولوجيات الجراحية المتقدمة تعزز مركز القيادة في أميركا الشمالية في السوق العالمية.

الولايات المتحدة الأمريكية في المجال الطبي

إن سوق أنظمة الليزر الطبية في الولايات المتحدة تشهد نمواً قوياً بسبب ارتفاع الاستثمارات في تكنولوجيات العلاج الطبي المتقدمة، وزيادة انتشار الأمراض المزمنة، والتوسع في اعتماد إجراءات تعتمد على الليزر في الحد الأدنى من التدخل عبر مرافق الرعاية الصحية. والواقع أن النظام البيئي المتطور للرعاية الصحية في البلاد، إلى جانب الاختراق القوي لنظم التشخيص والليزر الجراحي التي تعمل بأجهزة الذكاء الحديثة، يقود الطلب عبر أمراض الجلد، وطب العيون، وعلم الأورام، وتطبيقات طب الأسنان. فضلاً عن ذلك، فإن التركيز المتزايد على سلامة المرضى، وتقليص وقت التعافي، والإجراءات الجراحية الخارجية تعمل على التعجيل باعتماد أنظمة الليزر الطبية في مختلف المستشفيات والعيادات المتخصصة.

شركة Europ Essys System Marc

لا تزال سوق أنظمة الليزر الطبية الأوروبية تشكل أحد العوامل الرئيسية المساهمة في العائدات العالمية، وذلك بفضل الدعم الحكومي القوي للرعاية الصحية، والبنية الأساسية المتقدمة للبحوث الطبية، وارتفاع الطلب على العلاجات الجراحية القائمة على الدقة. إن الاستخدام الواسع النطاق لنظم الليزر في علم الجلد، وعلم العيون، وعلم النساء، وعلم البول، وتطبيقات طب الأسنان، يدعم توسع الأسواق في مختلف أنحاء المنطقة. فزيادة الاستثمارات في التكنولوجيات الجراحية ذات الحد الأدنى من التوسع، إلى جانب معايير الجودة الصارمة للرعاية الصحية وقوة عاملة طبية عالية المهارة، لا تزال تعمل على تعزيز تبني أنظمة الليزر الطبية في مختلف أنحاء أوروبا.

المملكة المتحدة لبريطانيا العظمى

وتشهد سوق نظم الليزر الطبية في المملكة المتحدة نموا مطردا، يدعمه تزايد اعتماد تكنولوجيات الليزر المتقدمة في المستشفيات والعيادات الخاصة ومراكز الجراحة التجميلية. ويساهم في توسع السوق الطلب المتزايد على الإجراءات الجمالية، إلى جانب الاستخدام المتزايد لنظم الليزر في علاجات العيون وطب الأسنان. وعلاوة على ذلك، فإن التكامل بين التصوير بمساعدة الذكاء الصناعي، ونظم الدقة الآلية، وأدوات التشخيص المتقدمة، يعمل على تحسين دقة وكفاءة العلاج، ووضع المملكة المتحدة في مركز ابتكار رئيسي في صناعة نظم الليزر الطبية.

شركة BCB

الواقع أن سوق أنظمة الليزر الطبية الألمانية آخذة في التوسع بشكل مطرد بسبب قاعدة تصنيع الأجهزة الطبية القوية في البلاد، وقدرات البحث السريري المتقدمة، وزيادة تبني تكنولوجيات الليزر عالية الدقة. فالمستشفيات، والعيادات المتخصصة، ومعاهد البحوث تستخدم على نحو متزايد أنظمة الليزر في الإجراءات الجراحية، والعلاج الجلدي، وتطبيقات طب العيون. والواقع أن التقدم المستمر في هندسة الليزر الطبي، إلى جانب التمويل القوي للرعاية الصحية والسياسات التي تحركها الابتكارات، يزيد من دفع نمو السوق في ألمانيا.

شركة آسيا والمحيط الهادئ

ومن المتوقع أن تشهد سوق نظم الليزر الطبية في آسيا والمحيط الهادئ نمواً سريعاً، مدفوعاً بتوسيع البنية الأساسية للرعاية الصحية، وارتفاع السياحة الطبية، وزيادة وعي المرضى، وتزايد الطلب على العلاجات المتقدمة القائمة على الليزر عبر الاقتصادات الناشئة مثل الصين والهند واليابان. وتشهد المنطقة تبنياً قوياً لنظم الليزر الطبي في علم الجلد، وطب العيون، والإجراءات التجميلية، بدعم من المبادرات الحكومية لتحديث نظم الرعاية الصحية وتحسين فرص الحصول على التكنولوجيات الطبية المتقدمة. وبالإضافة إلى ذلك، فإن زيادة الاستثمارات في مرافق الرعاية الصحية الخاصة وتحديث المستشفيات تعمل على زيادة تسريع توسع الأسواق في مختلف أنحاء آسيا والمحيط الهادئ.

شركة حاسبة طبية يابانية

الواقع أن سوق أنظمة الليزر الطبية اليابانية تشهد نمواً مطرداً بسبب ارتفاع الطلب على التكنولوجيات المتطورة ذات الدقة الجراحية، وزيادة انتشار اضطرابات العين والجلد المرتبطة بالعمر، والتركيز القوي على الإبداع الطبي. وتتبنى المستشفيات وعيادات التخصص بشكل متزايد أنظمة ليزر للجراحات الجراحية في العيون، والإجراءات المتعلقة بالجلد، والعلاجات الأقل غزواً. فضلاً عن ذلك فإن التكامل بين الأنظمة المدعومة بالروبوت ومنصات الليزر العالية الدقة يعمل على زيادة تعزيز الكفاءة السريرية ودعم نمو السوق في اليابان.

شركة الصين الطبية

إن سوق أنظمة الليزر الطبية الصينية تنمو بسرعة، مدفوعة بتوسيع البنية الأساسية للرعاية الصحية، وارتفاع أعباء الأمراض المزمنة، وزيادة الطلب على العلاج الجمالي، والدعم الحكومي القوي للتقدم التكنولوجي الطبي. والواقع أن تبني أنظمة الليزر في علم الجلد، وطب العيون، وطب الأسنان، والتطبيقات الجراحية يعمل على تعزيز الطلب على الأسواق إلى حد كبير. وبالإضافة إلى ذلك، فإن التوسع الحضري السريع، وارتفاع الدخل المتاح، وزيادة الاستثمارات في تحديث المستشفيات والبحث والتطوير في المجال الطبي تجعل الصين واحدة من أسرع الأسواق نمواً لأنظمة الليزر الطبية على مستوى العالم.

سوق سوق SSS

وتقود صناعة نظم الليزر الطبية بالدرجة الأولى شركات راسخة، منها:

- Lumenis Ltd. (إسرائيل)

- شركة Science Corcor (الولايات المتحدة الأمريكية)

- شركة Olimpus Corporation (اليابان)

- شركة باوش + شركة لومب (الولايات المتحدة الأمريكية)

- شركة Alcon Inc. (سويسرا)

- شركة كانديلا (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- فوتونا d.o.o. (سلوفينيا)

- شركة IPG Corporation (الولايات المتحدة الأمريكية)

- Biolase Inc. (الولايات المتحدة)

- لينتون لاسرس Ltd. (U.K.)

- س. ب. أ. )إيطاليا(

- (إسرائيل)

- ألما لازر (شركة Sisram Medal Ltd.) (إسرائيل)

- MedTech GmbH (ألمانيا)

- S.p.A. (إيطاليا)

- (الولايات المتحدة الأمريكية)

- شركة SSpepeciscis Incoror (U.S.)

- شارل ليزر (إسرائيل)

- Heraus Heraus Holding GmbH (ألمانيا)

- شركة upcon Cor شركة (اليابان)

- شركة NIDEK Co. Ltd. (اليابان)

- شركة Shanule Schanhay Opto- Elelectcrics Co. Ltd. (الصين)

- شركة Shenzhen New Industrises Biodminedistic Indesigning Co., Ltd. (الصين)

- Peen Qianjing Medic Medicing Co., Ltd. (الصين)

- شركة Alengers Medings Systems Ltd. (الهند)

- PPPhotonix Ltd. (U.K.)

- (الولايات المتحدة الأمريكية)

- شركة Irididex Corpor (الولايات المتحدة)

- لازار غمبه (ألمانيا)

- LLC (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق النظم الطبية

- في مارس/آذار 2021، أعلنت شركة بوسطن العلمية اتفاقاً نهائياً للحصول على عمل جراحي في لومينيس بنحو 1.07 مليار دولار من دولارات الولايات المتحدة، الأمر الذي عزز موقعها في مجال تكنولوجيات البولية والليزر الجراحي. ووسعت عملية الشراء نطاق حافظة الليزر في بوسطن العلمية المستخدمة في الإجراءات الأقل غزواً مثل الحجر الكلى وعلاجات البروستاتا، وتعزيز قيادتها في الأجهزة الطبية المتقدمة القائمة على الطاقة وتوسيع نطاق عروضها العالمية للليزر الجراحي.

- في يناير/كانون الثاني 2024، تلقت شركة باوش + لومب موافقة من الولايات المتحدة الأمريكية من هيئة تنمية الحراجة على برنامج تينيو إكسيمر ليزر للليزر من أجل إجراءات تصحيح الرؤية في جامعة لاسكنك، بما في ذلك معالجة قصر النظر وقصر النظر في النزعة الاستدراجية. وقد عزز هذا الإطلاق حافظة ليزر الشركة من أجل تمكينها من اتخاذ إجراءات جراحية أسرع وأكثر دقة في مجال إعادة التشفير وتعزيز وجودها في الجزء الخاص بالتصحيحات السريعة النمو في الرؤية في سوق نظم الليزر الطبية.

- في سبتمبر/أيلول 2021، أدخلت تكنولوجيا زييس الطبية نظام فيسوماكس 800 فيمتو الثاني من نظام ليزر، المصمم من أجل جراحة العين العكسية في الجيل التالي. وقد حسّن النظام كفاءة سير العمل، وخفض وقت العلاج بالليزر، وعزز الدقة في إجراءات مثل جراحة العين SMILE، مما سجل تقدماً كبيراً في تكنولوجيا ليزر ثامن العيون وتعزيز قيادة زييس في الحلول الإصلاحية للرؤية.

- في أبريل/نيسان 2022، وسعت شركة Alcon Inc. نطاق نظامها الإيكولوجي لجراحة عدسة العين بمساعدة الليزر بمساعدة في الثانية من قبل فيمتو (FLACS) من خلال مواصلة الارتقاء بنظام LinSx وما يتصل به من منصات ليزرية، مع التركيز على تحسين الدقة الجراحية، والتكامل التصويري، والكفاءة الإجرائية. وقد دعمت هذه التعزيزات تبني إجراءات لمعالجة عدسة العين بمساعدة الليزر على نطاق أوسع عبر المستشفيات ومراكز الرعاية بالعيون على مستوى العالم، مما عزز الموقف القوي لآلكون في أنظمة الليزر بالعيون.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أنظمة الليزر الطبية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق أنظمة الليزر الطبية العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق أنظمة الليزر الطبية العالمية: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

5.3 تحليل متعمق للتقنيات التشغيلية حسب البلد

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 تفاصيل تحليل التكلفة

8 خريطة طريق التكنولوجيا

9 متتبع الابتكار والتحليل الاستراتيجي

9.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

9.1.1 المشاريع المشتركة

9.1.2 عمليات الدمج والاستحواذ

9.1.3 الترخيص والشراكة

9.1.4 التعاون التكنولوجي

9.1.5 عمليات التخارج الاستراتيجية

9.2 عدد المنتجات قيد التطوير

9.3 مرحلة التطوير

9.4 الجداول الزمنية والمعالم

9.5 استراتيجيات ومنهجيات الابتكار

9.6 تقييم المخاطر والتخفيف منها

9.7 التوقعات المستقبلية

10 الامتثال التنظيمي

10.1 الهيئات التنظيمية

10.2 التصنيفات التنظيمية

10.2.1 الفئة الأولى

10.2.2 الفئة الثانية

10.2.3 الفئة الثالثة

10.3 التقديمات التنظيمية

10.4 التناغم الدولي

10.5 أنظمة الامتثال وإدارة الجودة

10.6 التحديات والاستراتيجيات التنظيمية

11 إطار السداد

12 تحليل سلسلة القيمة

13 اقتصاد الرعاية الصحية

13.1 نفقات الرعاية الصحية

13.2 النفقات الرأسمالية

13.3 اتجاهات الإنفاق الرأسمالي

13.4 تخصيص النفقات الرأسمالية

13.5 مصادر التمويل

13.6 معايير الصناعة

13.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

13.8 هيكل نظام الرعاية الصحية

13.9 سياسات الحكومة

13.1 التنمية الاقتصادية

14 سوق أنظمة الليزر الطبية العالمية، حسب النوع

14.1 نظرة عامة

14.2 أنظمة الليزر العلاجية

14.3 أنظمة الليزر التشخيصية

14.4 أنظمة الليزر التجميلية

15 سوق أنظمة الليزر الطبية العالمية، حسب المنتجات

(ملاحظة: سيتم توفير تحليل القيمة السوقية والحجم وASP لجميع القطاعات والقطاعات الفرعية للمنتج)

15.1 نظرة عامة

15.2 ليزرات الحالة الصلبة (البلورية)

15.2.1 حسب النوع

15.2.1.1. ليزر ثنائي

15.2.1.2. هولميوم

15.2.1.3. ليزر ND: YAG

15.2.1.4. ليزر غاياس

15.2.1.5. ليزر ER:YAG

15.2.1.6. ليزر HO:YAG

15.2.1.7. ليزر الثوليوم

15.2.1.8. ليزر INGAASP

15.2.1.9. آخرون

15.2.2 حسب طول الموجة

15.2.2.1. 420 ميل بحري

15.2.2.2. 810 ميل بحري

15.2.2.3. 1200 ميل بحري

15.2.2.4. آخرون

15.2.3 بالقوة

15.2.3.1. 60 واط

15.2.3.2. 80 واط

15.2.3.3. آخرون

15.2.4 آخرون

15.3 ليزر الغاز

15.3.1 حسب النوع

15.3.1.1. ليزر ثاني أكسيد الكربون

15.3.1.2. ليزر الأرجون

15.3.1.3. ليزر الكريبتون

15.3.1.4. ليزر الهيليوم-النيون

15.3.1.5. ليزرات الإكسيمر

15.3.1.6. آخرون

15.3.2 حسب طول الموجة

15.3.2.1. 980 ميل بحري

15.3.2.2. 10600 ميل بحري

15.3.2.3. آخرون

15.3.3 بالقوة

15.3.3.1. 10 واط

15.3.3.2. 50 واط

15.3.3.3. 70 واط

15.3.3.4. آخرون

15.3.4 آخرون

15.4 ليزر الألياف

15.4.1 حسب النوع

15.4.1.1. ليزرات ألياف HO:YAG

15.4.1.2. ليزر ألياف الثوليوم

15.4.1.3. ليزر الألياف الثنائي

15.4.1.4. ليزر ألياف الهولميوم

15.4.1.5. آخرون

15.4.2 حسب طول الموجة

15.4.2.1. 780 ميل بحري

15.4.2.2. 1080 ميل بحري

15.4.2.3. آخرون

15.4.3 بالقوة

15.4.3.1. 30 واط

15.4.3.2. 35 واط

15.4.3.3. 140 واط

15.4.3.4. آخرون

15.4.4 آخرون

ليزر الصبغة 15.5

15.6 آخرون

16 سوق أنظمة الليزر الطبية العالمية، حسب الوسيلة

16.1 نظرة عامة

16.2 ثابت

16.2.1 سطح الطاولة

16.2.2 الوقوف على الأرض

16.3 محمول

16.3.1 مثبتة على عربة

16.3.2 محمول باليد

17 سوق أنظمة الليزر الطبية العالمية، حسب مدة النبضة

17.1 نظرة عامة

17.2 مستمر

17.3 عدم الاستمرار

17.3.1 ميلي ثانية

17.3.2 ميكروثانية

17.3.3 نانوثانية

17.3.4 آخرون

18 سوق أنظمة الليزر الطبية العالمية، حسب النطاق السعري

18.1 نظرة عامة

18.2 أنظمة الليزر القياسية

18.3 أنظمة الليزر المتميزة

19 سوق أنظمة الليزر الطبية العالمية، حسب فئة الليزر

19.1 نظرة عامة

19.2 الصف الأول

19.3 الصف الثاني

19.4 الصف الثالث

19.5 الصف الرابع

19.6 آخرون

20 سوق أنظمة الليزر الطبية العالمية، حسب التطبيق

20.1 نظرة عامة

20.2 الأمراض الجلدية

20.2.1 تجديد البشرة

20.2.2 توحيد لون البشرة (التصبغ)

20.2.3 شد الجلد وإزالة الآفات

20.2.4 آخرون

20.3 طب العيون

20.3.1 تصحيح خطأ الانكسار

20.3.2 إزالة إعتام عدسة العين

20.3.3 علاج الجلوكوما

20.3.4 علاج اعتلال الشبكية السكري

20.3.5 آخرون

20.4 أمراض النساء

20.4.1 علاج تآكلات عنق الرحم

20.4.2 خلل التنسج داخل الظهارة العنقية (CIN)

20.4.3 آخرون

20.5 طب المسالك البولية

20.5.1 إجراءات البروستاتا

20.5.2 تفتيت الحصى

20.5.3 أورام الظهارة البولية

20.5.4 شق تضيقات المسالك البولية السفلية

20.5.5 آخرون

20.6 طب الأسنان

20.6.1 تسوس الأسنان

20.6.2 أمراض اللثة

20.6.3 خزعة أو إزالة الآفة

20.6.4 آخرون

20.7 أمراض القلب

20.7.1 قسطرة الشرايين بالليزر

20.7.2 توصيل الأوعية الدموية بالليزر

20.7.3 إعادة تنشيط الأوعية الدموية بالليزر عبر عضلة القلب في حالات أمراض القلب الإقفارية في المرحلة النهائية

20.7.4 آخرون

20.8 آخرون

21 سوق أنظمة الليزر الطبية العالمية، حسب المستخدم النهائي

21.1 نظرة عامة

21.2 المستشفيات

21.2.1 حسب النوع

21.2.1.1. عام

21.2.1.2. خاص

21.2.2 حسب المستوى

21.2.2.1. المستوى 1

21.2.2.2. المستوى 2

21.2.2.3. المستوى 3

21.3 عيادات متخصصة

21.3.1 العامة

21.3.2 خاص

21.4 المعهد الأكاديمي والبحثي

21.4.1 العامة

21.4.2 خاص

21.5 المنتجعات الطبية

21.6 مراكز الصدمات

21.7 مراكز الأمراض الجلدية

21.8 مراكز الجراحة الخارجية

21.9 آخرون

22 سوق أنظمة الليزر الطبية العالمية، حسب قنوات التوزيع

22.1 نظرة عامة

22.2 العطاء المباشر

22.3 مبيعات التجزئة

22.3.1 عبر الإنترنت

22.3.1.1. موقع الشركة الإلكتروني

22.3.1.2. منصة التجارة الإلكترونية

22.3.1.3. آخرون

22.3.2 غير متصل بالإنترنت

22.3.2.1. بائع الأجهزة الطبية

22.3.2.2. موزع تابع لجهة خارجية

22.3.2.3. آخرون

22.4 آخرون

23 سوق أنظمة الليزر الطبية العالمية، مشهد الشركة

23.1 تحليل أسهم الشركة: عالميًا

23.2 تحليل أسهم الشركة: أمريكا الشمالية

23.3 تحليل أسهم الشركة: أوروبا

23.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

23.5 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

23.6 عمليات الدمج والاستحواذ

23.7 تطوير المنتجات الجديدة والموافقات عليها

23.8 التوسعات

23.9 التغييرات التنظيمية

23.1 الشراكة والتطورات الاستراتيجية الأخرى

24 سوق أنظمة الليزر الطبية العالمية، حسب المنطقة الجغرافية

24.1 سوق أنظمة الليزر الطبية العالمية، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

24.1.1 أمريكا الشمالية

24.1.1.1. الولايات المتحدة

24.1.1.2. كندا

24.1.1.3. المكسيك

24.1.2 أوروبا

24.1.2.1. ألمانيا

24.1.2.2. فرنسا

24.1.2.3. المملكة المتحدة

24.1.2.4. إيطاليا

24.1.2.5. إسبانيا

24.1.2.6. روسيا

24.1.2.7. تركيا

24.1.2.8. هولندا

24.1.2.9. سويسرا

24.1.2.10. بقية أوروبا

24.1.3 منطقة آسيا والمحيط الهادئ

24.1.3.1. اليابان

24.1.3.2. الصين

24.1.3.3. كوريا الجنوبية

24.1.3.4. الهند

24.1.3.5. أستراليا

24.1.3.6. سنغافورة

24.1.3.7. تايلاند

24.1.3.8. ماليزيا

24.1.3.9. إندونيسيا

24.1.3.10. الفلبين

24.1.3.11. بقية منطقة آسيا والمحيط الهادئ

24.1.4 أمريكا الجنوبية

24.1.4.1. البرازيل

24.1.4.2. الأرجنتين

24.1.4.3. بقية أمريكا الجنوبية

24.1.5 الشرق الأوسط وأفريقيا

24.1.5.1. جنوب أفريقيا

24.1.5.2. المملكة العربية السعودية

24.1.5.3. الإمارات العربية المتحدة

24.1.5.4. مصر

24.1.5.5. إسرائيل

24.1.5.6. بقية دول الشرق الأوسط وأفريقيا

24.1.6 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

25 تحليل السوق العالمي لأنظمة الليزر الطبية، SWOT وDBMR

26 سوق أنظمة الليزر الطبية العالمية، نبذة عن الشركة

26.1 شركة لومينيس بي المحدودة

26.1.1 نظرة عامة على الشركة

26.1.2 تحليل الإيرادات

26.1.3 التواجد الجغرافي

26.1.4 محفظة المنتجات

26.1.5 التطورات الأخيرة

26.2 شركة إيريديكس

26.2.1 نظرة عامة على الشركة

26.2.2 تحليل الإيرادات

26.2.3 التواجد الجغرافي

26.2.4 محفظة المنتجات

26.2.5 التطورات الأخيرة

26.3 شركة كارل زايس ميديتيك إيه جي

26.3.1 نظرة عامة على الشركة

26.3.2 تحليل الإيرادات

26.3.3 التواجد الجغرافي

26.3.4 محفظة المنتجات

26.3.5 التطورات الأخيرة

26.4 كوانتيل ميديكال إيليكس

26.4.1 نظرة عامة على الشركة

26.4.2 تحليل الإيرادات

26.4.3 التواجد الجغرافي

26.4.4 محفظة المنتجات

26.4.5 التطورات الأخيرة

26.5 توبكون للرعاية الصحية

26.5.1 نظرة عامة على الشركة

26.5.2 تحليل الإيرادات

26.5.3 التواجد الجغرافي

26.5.4 محفظة المنتجات

26.5.5 التطورات الأخيرة

26.6 OD-OS

26.6.1 نظرة عامة على الشركة

26.6.2 تحليل الإيرادات

26.6.3 التواجد الجغرافي

26.6.4 محفظة المنتجات

26.6.5 التطورات الأخيرة

26.7 شركة نيديك المحدودة

26.7.1 نظرة عامة على الشركة

26.7.2 تحليل الإيرادات

26.7.3 التواجد الجغرافي

26.7.4 محفظة المنتجات

26.7.5 التطورات الأخيرة

26.8 شركة ميدا المحدودة

26.8.1 نظرة عامة على الشركة

26.8.2 تحليل الإيرادات

26.8.3 التواجد الجغرافي

26.8.4 محفظة المنتجات

26.8.5 التطورات الأخيرة

26.9 ألكون

26.9.1 نظرة عامة على الشركة

26.9.2 تحليل الإيرادات

26.9.3 التواجد الجغرافي

26.9.4 محفظة المنتجات

26.9.5 التطورات الأخيرة

26.1 شركة آرك ليزر المحدودة

26.10.1 نظرة عامة على الشركة

26.10.2 تحليل الإيرادات

26.10.3 التواجد الجغرافي

26.10.4 محفظة المنتجات

26.10.5 التطورات الأخيرة

26.11 شركة هايدلبرغ للهندسة

26.11.1 نظرة عامة على الشركة

26.11.2 تحليل الإيرادات

26.11.3 التواجد الجغرافي

26.11.4 محفظة المنتجات

26.11.5 التطورات الأخيرة

26.12 لايت ميد

26.12.1 نظرة عامة على الشركة

26.12.2 تحليل الإيرادات

26.12.3 التواجد الجغرافي

26.12.4 محفظة المنتجات

26.12.5 التطورات الأخيرة

26.13 لوميبيرد الطبية

26.13.1 نظرة عامة على الشركة

26.13.2 تحليل الإيرادات

26.13.3 التواجد الجغرافي

26.13.4 محفظة المنتجات

26.13.5 التطورات الأخيرة

26.14 نورلاس

26.14.1 نظرة عامة على الشركة

26.14.2 تحليل الإيرادات

26.14.3 التواجد الجغرافي

26.14.4 محفظة المنتجات

26.14.5 التطورات الأخيرة

26.15 أيون ميديتك

26.15.1 نظرة عامة على الشركة

26.15.2 تحليل الإيرادات

26.15.3 التواجد الجغرافي

26.15.4 محفظة المنتجات

26.15.5 التطورات الأخيرة

26.16 شركة سيموفيجن بي في (شركة تابعة لشركة هيلكو فيجن)

26.16.1 نظرة عامة على الشركة

26.16.2 تحليل الإيرادات

26.16.3 التواجد الجغرافي

26.16.4 محفظة المنتجات

26.16.5 التطورات الأخيرة

26.17 شركة كوهيرنت

26.17.1 نظرة عامة على الشركة

26.17.2 تحليل الإيرادات

26.17.3 التواجد الجغرافي

26.17.4 محفظة المنتجات

26.17.5 التطورات الأخيرة

26.18 شركة مودولايت

26.18.1 نظرة عامة على الشركة

26.18.2 تحليل الإيرادات

26.18.3 التواجد الجغرافي

26.18.4 محفظة المنتجات

26.18.5 التطورات الأخيرة

26.19 بوش + لومب

26.19.1 نظرة عامة على الشركة

26.19.2 تحليل الإيرادات

26.19.3 التواجد الجغرافي

26.19.4 محفظة المنتجات

26.19.5 التطورات الأخيرة

26.2 شركة جونسون آند جونسون للخدمات المحدودة

26.20.1 نظرة عامة على الشركة

26.20.2 تحليل الإيرادات

26.20.3 التواجد الجغرافي

26.20.4 محفظة المنتجات

26.20.5 التطورات الأخيرة

26.21 شارع هاج

26.21.1 نظرة عامة على الشركة

26.21.2 تحليل الإيرادات

26.21.3 التواجد الجغرافي

26.21.4 محفظة المنتجات

26.21.5 التطورات الأخيرة

26.22 أنظمة زيمر للعيون

26.22.1 نظرة عامة على الشركة

26.22.2 تحليل الإيرادات

26.22.3 التواجد الجغرافي

26.22.4 محفظة المنتجات

26.22.5 التطورات الأخيرة

26.23 KONINKLIJKE PHILIPS NV

26.23.1 نظرة عامة على الشركة

26.23.2 تحليل الإيرادات

26.23.3 التواجد الجغرافي

26.23.4 محفظة المنتجات

26.23.5 التطورات الأخيرة

26.24 شركة بوسطن العلمية أو الشركات التابعة لها

26.24.1 نظرة عامة على الشركة

26.24.2 تحليل الإيرادات

26.24.3 التواجد الجغرافي

26.24.4 محفظة المنتجات

26.24.5 التطورات الأخيرة

26.25 ديناميكا الدم

26.25.1 نظرة عامة على الشركة

26.25.2 تحليل الإيرادات

26.25.3 التواجد الجغرافي

26.25.4 محفظة المنتجات

26.25.5 التطورات الأخيرة

26.26 كريولايف

26.26.1 نظرة عامة على الشركة

26.26.2 تحليل الإيرادات

26.26.3 التواجد الجغرافي

26.26.4 محفظة المنتجات

26.26.5 التطورات الأخيرة

26.27 شركة لاسوس ليزرتكنيك المحدودة

26.27.1 نظرة عامة على الشركة

26.27.2 تحليل الإيرادات

26.27.3 التواجد الجغرافي

26.27.4 محفظة المنتجات

26.27.5 التطورات الأخيرة

26.28 شركة فوجيكورا المحدودة.

26.28.1 نظرة عامة على الشركة

26.28.2 تحليل الإيرادات

26.28.3 التواجد الجغرافي

26.28.4 محفظة المنتجات

26.28.5 التطورات الأخيرة

26.29 سترايكر

26.29.1 نظرة عامة على الشركة

26.29.2 تحليل الإيرادات

26.29.3 التواجد الجغرافي

26.29.4 محفظة المنتجات

26.29.5 التطورات الأخيرة

26.3 فوتوميدكس

26.30.1 نظرة عامة على الشركة

26.30.2 تحليل الإيرادات

26.30.3 التواجد الجغرافي

26.30.4 محفظة المنتجات

26.30.5 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

27 تقارير ذات صلة

28 الخاتمة

29 استبيان

30 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.