Global Medical X Ray 2d Radiography Equipment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

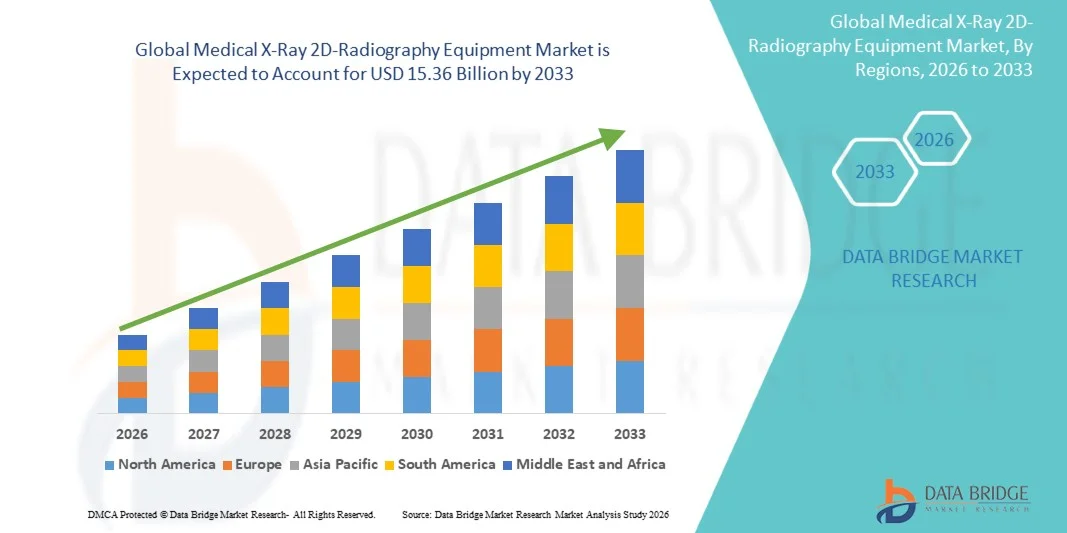

5.34 Billion

USD

15.36 Billion

2025

2033

USD

5.34 Billion

USD

15.36 Billion

2025

2033

| 2026 –2033 | |

| USD 5.34 Billion | |

| USD 15.36 Billion | |

| % | |

|

تقسيم سوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية العالمية، حسب النوع (رقمي وتناظري)، ونوع المنتج (أنظمة الأشعة الرقمية الثابتة وأنظمة الأشعة الرقمية المحمولة)، والتكنولوجيا (التصوير الشعاعي القائم على الأفلام، والتصوير الشعاعي المحوسب [CR]، والتصوير الشعاعي المباشر [DR])، وقابلية النقل (ثابتة ومحمولة)، والتطبيق (طب الأسنان، والطب البيطري، والتصوير الشعاعي للثدي، والصدر، وأمراض القلب والأوعية الدموية، وجراحة العظام، وغيرها)، والمستخدمين النهائيين (المستشفيات، ومراكز التشخيص، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

- بلغت قيمة سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية العالمية 5.34 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 15.36 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 14.12% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد تقنيات التصوير المتقدمة والتطورات التكنولوجية المستمرة في معدات التشخيص، مما يؤدي إلى تعزيز الرقمنة في المستشفيات والعيادات ومراكز التشخيص.

- علاوة على ذلك، فإن تزايد طلب مقدمي الرعاية الصحية على حلول تشخيصية دقيقة وفعالة وسهلة الاستخدام يجعل أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية أداةً أساسية في التصوير الطبي الحديث. وتساهم هذه العوامل المتضافرة في تسريع تبني هذه الحلول، مما يعزز نمو صناعة أجهزة التصوير الطبي بشكل ملحوظ.

تحليل سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

- لا تزال أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية، التي تضم أنظمة الأشعة السينية التشخيصية الأساسية المستخدمة في مختلف البيئات السريرية، حجر الزاوية في التصوير الطبي نظرًا لفعاليتها وموثوقيتها المثبتة، وقدراتها الرقمية المتزايدة وكفاءتها في استخدام الجرعات التي تدعم التشخيص الأسرع والأكثر وضوحًا.

- إن الطلب المتزايد على حلول التصوير الإشعاعي المتقدمة مدفوع في المقام الأول بارتفاع نفقات الرعاية الصحية، وتزايد انتشار الأمراض المزمنة، والتحول المستمر من أنظمة التصوير التناظرية إلى الرقمية التي توفر جودة صورة فائقة وكفاءة في سير العمل.

- هيمنت أمريكا الشمالية على سوق معدات التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في عام 2025، حيث استحوذت على ما يقدر بنحو 40% من الإيرادات العالمية، مدعومة ببنية تحتية راسخة للرعاية الصحية، واعتماد قوي لأنظمة الأشعة السينية الرقمية، واستثمارات كبيرة في تحديثات التصوير التشخيصي في المستشفيات والعيادات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية خلال فترة التوقعات، مدفوعة بتوسع البنية التحتية للرعاية الصحية، وارتفاع الدخل المتاح، وتزايد عبء الأمراض، والمبادرات الحكومية لتوسيع نطاق الوصول إلى تقنيات التشخيص الحديثة في جميع أنحاء الصين والهند واليابان وجنوب شرق آسيا.

- هيمن القطاع الرقمي على السوق بحصة إيرادات بلغت 61.5% في عام 2025، مدفوعًا بالتطورات التكنولوجية السريعة والطلب المتزايد على جودة صور أعلى.

نطاق التقرير وتجزئة سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

|

صفات |

أهم المعلومات السوقية حول أجهزة التصوير الشعاعي ثنائي الأبعاد في المجال الطبي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

" التطورات في تكنولوجيا التصوير وتكامل سير العمل الرقمي "

- من أبرز الاتجاهات في السوق العالمية لأجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية، التقدم التكنولوجي المستمر في أنظمة التصوير، بما في ذلك الانتقال من أنظمة الأشعة السينية التناظرية إلى الرقمية.

- تُفضّل أجهزة التصوير الشعاعي الرقمي (DR) بشكل متزايد نظرًا لدقة صورها العالية، وأوقات المعالجة الأسرع، وانخفاض تعرض المرضى للإشعاع.

- يُساهم دمج برامج التصوير المتقدمة، مثل تحسين الصور الآلي، والكشف بمساعدة الحاسوب (CAD)، وحلول الأرشفة الرقمية، في تحسين دقة التشخيص وكفاءة سير العمل في المستشفيات ومراكز التشخيص.

- فعلى سبيل المثال، في يونيو 2023، أطلقت شركة Carestream Health نظام DRX Plus الخاص بها مع برنامج معالجة صور مُحسّن، مما يمكّن أخصائيي الأشعة من اكتشاف الكسور والأمراض الدقيقة بسرعة وبدقة أعلى.

- تكتسب أنظمة الأشعة السينية المحمولة والمدمجة شعبية متزايدة، لا سيما في أقسام الطوارئ والعيادات الخارجية ومرافق الرعاية الصحية الريفية، حيث تسمح بإجراء التصوير في موقع المريض دون الحاجة إلى غرفة أشعة مخصصة.

- علاوة على ذلك، تُساهم ابتكارات مثل أجهزة الكشف المسطحة، وتقنيات تقليل الجرعة، وتحسين حساسية أجهزة الكشف في تشكيل السوق من خلال توفير تصوير أكثر دقة مع تعزيز السلامة لكل من المرضى والمشغلين.

- يُتيح التوجه نحو أنظمة الرعاية الصحية المتصلة، حيث يمكن دمج أنظمة الأشعة السينية مع أنظمة معلومات المستشفيات وأنظمة أرشفة الصور والاتصالات، إمكانية إعداد التقارير بشكل أسرع، وإجراء الاستشارات عن بُعد، وتحسين رعاية المرضى.

ديناميكيات سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

السائق

"تزايد الطلب على الكشف المبكر عن الأمراض وزيادة الإنفاق على الرعاية الصحية"

- يؤدي تزايد انتشار الأمراض المزمنة والإصابات الرضحية والأمراض المرتبطة بنمط الحياة إلى زيادة الحاجة إلى التصوير التشخيصي الدقيق وفي الوقت المناسب، مما يحفز بشكل مباشر اعتماد أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

- يُسهم تزايد الإنفاق على الرعاية الصحية في كل من المناطق المتقدمة والنامية في تسهيل الاستثمار في البنية التحتية المتقدمة للتصوير التشخيصي، مما يسمح للمستشفيات والعيادات بالتحول من أنظمة الأشعة السينية التقليدية إلى الحلول الرقمية. فعلى سبيل المثال، أطلقت شركة سيمنز هيلثينيرز في مارس 2024 نظام لومينوس دي آر في الهند، مستهدفةً المستشفيات الحضرية ومراكز التشخيص الريفية على حد سواء لتحسين الكشف المبكر عن اضطرابات الجهاز العضلي الهيكلي.

- إن تزايد الوعي بين المتخصصين في الرعاية الصحية والمرضى بشأن فوائد التشخيص المبكر والرعاية الوقائية يشجع على اعتماد أنظمة التصوير بالأشعة السينية على نطاق أوسع

- بالإضافة إلى ذلك، فإن توسع مرافق الرعاية الصحية في الاقتصادات الناشئة، مدفوعًا بمبادرات حكومية لتحسين الوصول إلى الرعاية الصحية، يخلق طلبًا كبيرًا على معدات التصوير الشعاعي الفعالة من حيث التكلفة والموثوقة.

ضبط النفس/التحدي

" ارتفاع تكاليف المعدات وتحديات الامتثال التنظيمي "

- تشكل التكلفة المرتفعة نسبياً لأنظمة الأشعة السينية الرقمية المتقدمة، بما في ذلك أجهزة الكشف المسطحة ووحدات التحكم الرقمية، عائقاً أمام اعتمادها، لا سيما في العيادات الصغيرة أو مرافق الرعاية الصحية في البلدان النامية. في حين أن الأنظمة التناظرية أقل تكلفة، إلا أنها توفر وظائف محدودة وكفاءة أقل.

- يُضيف الامتثال للمعايير التنظيمية الصارمة المتعلقة بالسلامة الإشعاعية، واعتماد المعدات، والبروتوكولات السريرية مزيدًا من التعقيد ويزيد من التكلفة الإجمالية للتنفيذ بالنسبة لمقدمي الرعاية الصحية.

- فعلى سبيل المثال، في يوليو 2023، واجهت شركة GE Healthcare تأخيرات في طرح أنظمة Definium DR الخاصة بها في أوروبا بسبب متطلبات شهادة CE الإضافية، مما يسلط الضوء على التحديات التنظيمية في الأسواق الرئيسية.

- تُعدّ الصيانة الدورية والمعايرة والحاجة إلى كوادر مدربة لتشغيل أنظمة الأشعة السينية المتطورة تحديات تشغيلية إضافية قد تُبطئ من تبني السوق لهذه الأنظمة

- علاوة على ذلك، فإن المخاوف بشأن توقف المعدات عن العمل، والأعطال التقنية، والحاجة إلى تحديثات البرامج المستمرة، قد تعيق التكامل السلس في سير العمل بالمستشفيات، لا سيما في المناطق ذات البنية التحتية المحدودة للدعم التقني.

- سيكون التغلب على هذه التحديات من خلال تحسين التكاليف، وبرامج التدريب المحسّنة، وتبسيط الإجراءات التنظيمية أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

نطاق سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

يتم تقسيم السوق على أساس النوع، ونوع المنتج، والتكنولوجيا، وقابلية النقل، والتطبيق، والمستخدمين النهائيين.

• حسب النوع

استنادًا إلى النوع، ينقسم سوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية إلى قسمين: رقمي وتناظري. وقد هيمن القطاع الرقمي على السوق بحصة إيرادات بلغت 61.5% في عام 2025، مدفوعًا بالتطورات التكنولوجية السريعة والطلب المتزايد على جودة صور أعلى. وتُفضل المستشفيات ومراكز التشخيص بشكل متزايد الحلول الرقمية نظرًا لكفاءتها العالية في سير العمل وسرعة معالجة الصور مقارنةً بالأنظمة التناظرية. كما تُقلل الأنظمة الرقمية من تعرض المرضى للإشعاع، وهو ما أصبح مطلبًا أساسيًا في الرعاية الصحية الحديثة. ويتيح التوافق مع أنظمة أرشفة الصور والاتصالات (PACS) التكامل السلس مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات، مما يُعزز اعتمادها. كما يُساهم تزايد استخدام التصوير الشعاعي الرقمي المدعوم بالذكاء الاصطناعي للكشف والإبلاغ الآلي في تعزيز هذه الهيمنة. علاوة على ذلك، تُعزز المبادرات الحكومية وسياسات الرعاية الصحية الداعمة للرقمنة الطلب. وتُحسّن سهولة تخزين الصور واسترجاعها ومشاركتها عن بُعد الكفاءة السريرية. وتدعم الأنظمة الرقمية استخدامها في أقسام متعددة، من جراحة العظام إلى تصوير الصدر، مما يزيد من فائدتها. كما يُتيح تكاملها المتزايد مع منصات التطبيب عن بُعد إجراء الاستشارات عن بُعد. تُعدّ الصيانة أسهل مقارنةً بالأنظمة التناظرية، مما يُحسّن كفاءة التكلفة على المدى الطويل. ونتيجةً لذلك، يستمر القطاع الرقمي في الهيمنة على الأسواق المتقدمة والناشئة.

من المتوقع أن يشهد قطاع التصوير التناظري أسرع معدل نمو سنوي مركب بنسبة 14.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بتكلفته المعقولة واستمرار استخدامه في المناطق ذات الميزانيات المحدودة للرعاية الصحية. لا تزال أنظمة التصوير التناظري شائعة في العيادات الصغيرة والمستشفيات الريفية والأسواق الناشئة حيث البنية التحتية أو الاستثمار في تكنولوجيا المعلومات محدود. وتعزز التحسينات المستمرة في جودة الأفلام وسرعة المعالجة وتباين الصور من فائدة التصوير التناظري. يُعد التصوير التناظري مفيدًا بشكل خاص لأغراض الفحص الأساسية حيث لا يكون التصوير عالي الدقة ضروريًا. يدعم تزايد الوعي بحلول الرعاية الصحية الفعالة من حيث التكلفة اعتماد التصوير التناظري. غالبًا ما تعتمد المستشفيات التي تُجري ترقية تدريجية من التناظري إلى الرقمي على الأنظمة الهجينة، مما يحافظ على أهمية التصوير التناظري. بالإضافة إلى ذلك، يُسهم التدريب والإلمام بأنظمة التصوير التناظري بين الفنيين في استمرار استخدامها. تتميز أنظمة التصوير التناظري بانخفاض تكاليف صيانتها، مما يجعلها جذابة للبيئات ذات الموارد المحدودة. كما أن متانتها وموثوقيتها في ظل الظروف الصعبة تجذب مراكز التشخيص الصغيرة. يُغذي توسع السوق في الاقتصادات الناشئة، إلى جانب زيادة إنشاء مرافق الرعاية الصحية، النمو. كما يُساهم ارتفاع معدل استخدامها لأغراض التعليم والتدريب في المؤسسات الطبية في ذلك. يشهد قطاع الأجهزة التناظرية نمواً تدريجياً ولكنه ثابت، مما يضمن وجوداً كبيراً على مستوى العالم.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم السوق إلى أنظمة الأشعة الرقمية الثابتة وأنظمة الأشعة الرقمية المحمولة. استحوذت أنظمة الأشعة الرقمية الثابتة على الحصة الأكبر من الإيرادات بنسبة 55.8% في عام 2025، مدفوعةً بقدرتها على التعامل مع أعداد كبيرة من المرضى وتقديم دقة صور فائقة لتطبيقات تشخيصية متعددة. تُفضل المستشفيات ومراكز التشخيص الكبيرة الأنظمة الثابتة لتكاملها مع شبكات تكنولوجيا المعلومات وأنظمة أرشفة الصور والاتصالات (PACS) الخاصة بالمستشفيات. توفر هذه الأنظمة ميزات متقدمة مثل التحكم التلقائي في التعريض، والتصوير متعدد الزوايا، ولوحات كاشف كبيرة لدراسات الصدر والعظام والقلب والأوعية الدموية. إن موثوقية الأنظمة الثابتة وعمرها التشغيلي الطويل يجعلانها استثمارًا مفضلًا على المدى الطويل. يسمح معدل الإنتاجية العالي والتوافق مع وسائط متعددة بالتصوير المتزامن عبر الأقسام. كما أن زيادة الاستثمارات في البنية التحتية للمستشفيات وارتفاع الطلب على الفحوصات التشخيصية الروتينية يعزز من اعتمادها. تُحسّن كفاءة سير العمل وجودة الصورة المحسّنة والقدرة على دعم التشخيص بمساعدة الذكاء الاصطناعي من فائدتها. كما أنها تُمكّن من الصيانة والمراقبة المركزية، مما يقلل من التحديات التشغيلية. يتيح التكامل مع خدمات التطبيب عن بُعد الاستشارة والمراجعة عن بُعد. يُحسّن التصميم الجمالي والمريح للأنظمة الثابتة من راحة المريض. وتُحقق المستشفيات الكبيرة وفورات كبيرة في التكاليف من خلال العمليات ذات الحجم الكبير، مما يُعزز هيمنتها.

من المتوقع أن يشهد قطاع أنظمة الأشعة الرقمية المحمولة أسرع معدل نمو سنوي مركب بنسبة 16.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التصوير بجانب سرير المريض، والرعاية الطارئة، وخدمات الرعاية الصحية المتنقلة. تتيح الأنظمة المحمولة التصوير في موقع المريض، مما يقلل الحاجة إلى النقل ويحسن كفاءة الرعاية، لا سيما في وحدات العناية المركزة وأقسام الطوارئ. وهي مفيدة بشكل خاص في عمليات الإغاثة في حالات الكوارث، والمستشفيات المتنقلة، ومراكز الرعاية الصحية الريفية. وقد ساهمت التطورات التكنولوجية في المواد خفيفة الوزن، وكفاءة البطاريات، والاتصال اللاسلكي في جعل الأنظمة المحمولة عملية وموثوقة للغاية. كما يدعم تزايد استخدامها في المستشفيات البيطرية، والقطاع العسكري، والطب الرياضي نمو السوق. وتعتمد خدمات الرعاية الصحية عن بُعد بشكل متزايد على أنظمة الأشعة السينية المحمولة للتشخيص المنزلي. وتشجع فعالية التكلفة مقارنةً بالأنظمة الثابتة الكبيرة المستشفيات والعيادات الصغيرة على تبني الأجهزة المحمولة. كما أن تعدد الوظائف وسهولة الاستخدام وسرعة الإعداد تعزز الكفاءة التشغيلية. وتوفر الأنظمة المحمولة الآن صورًا عالية الدقة تضاهي الأنظمة الثابتة. ويتيح التكامل مع تطبيقات الهاتف المحمول والتخزين السحابي مشاركة الصور فورًا مع المتخصصين. يُسهم ازدياد الوعي بالرعاية الصحية والمبادرات الحكومية للتشخيص عبر الأجهزة المحمولة في تعزيز استخدامها. كما أن ارتفاع أعداد كبار السن ومرضى الأمراض المزمنة يزيد الطلب على التصوير التشخيصي الفوري. ومن المتوقع أن يستمر نمو هذا القطاع بقوة في المناطق المتقدمة والناشئة على حد سواء.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى التصوير الشعاعي التقليدي، والتصوير الشعاعي المحوسب (CR)، والتصوير الشعاعي المباشر (DR). وقد هيمن قطاع التصوير الشعاعي المباشر (DR) على السوق بحصة إيرادات بلغت 49.3% في عام 2025، مدفوعًا بقدرته على التقاط الصور الفورية، ودقة مخرجاته العالية، وانخفاض مستوى التعرض للإشعاع. تُستخدم أنظمة التصوير الشعاعي المباشر (DR) على نطاق واسع في المستشفيات الحديثة ومراكز التشخيص المتقدمة. وتتيح كفاءتها سرعة معالجة المرضى، لا سيما في الأقسام ذات الإقبال الكبير مثل جراحة العظام، وتصوير الصدر، وتصوير القلب والأوعية الدموية. ويضمن التكامل مع شبكات تكنولوجيا المعلومات في المستشفيات وأنظمة أرشفة الصور والاتصالات (PACS) سير عمل سلسًا. كما تُستخدم أنظمة التصوير الشعاعي المباشر (DR) بشكل متزايد في التشخيص المدعوم بالذكاء الاصطناعي وتحليل الصور عن بُعد. وهي تدعم تطبيقات متعددة التخصصات، مما يعزز تنوعها. ويتعزز اعتماد التصوير الشعاعي المباشر (DR) بزيادة التمويل الحكومي لرقمنة الرعاية الصحية وتحديث البنية التحتية للتصوير. كما أن انخفاض تكاليف التشغيل والصيانة مقارنةً بأنظمة التصوير الشعاعي المحوسب (CR) والأنظمة التقليدية يعزز مكانة السوق. وتفضل المستشفيات التصوير الشعاعي المباشر (DR) لما يتميز به من خصائص متقدمة مثل التصوير الديناميكي، وإعادة البناء ثلاثي الأبعاد، وتحسين الجرعة. تساهم موثوقيتها وتوافقها مع منصات التطبيب عن بُعد في تحسين الوصول السريري. كما يعزز الابتكار التكنولوجي المستمر، بما في ذلك أجهزة الكشف اللاسلكية والاتصال السحابي، من فائدة التصوير الرقمي المباشر. وتعكس هيمنة التصوير الرقمي المباشر التوجه العالمي نحو الرقمنة ودمج الذكاء الاصطناعي في التصوير الطبي.

من المتوقع أن يشهد قطاع التصوير الشعاعي المحوسب (CR) أسرع معدل نمو سنوي مركب بنسبة 13.9% خلال الفترة من 2026 إلى 2033، نظرًا لما يوفره من انتقال سلس من الأنظمة التناظرية إلى الرقمية. وتُعتمد تقنية التصوير الشعاعي المحوسب على نطاق واسع في الأسواق الناشئة والعيادات الصغيرة التي تُحدّث أنظمتها من الأنظمة القائمة على الأفلام. فهي تتميز بتكلفة معقولة، وسهولة التكامل مع أنظمة أرشفة الصور والاتصالات (PACS)، وجودة صور محسّنة مقارنةً بالأنظمة التناظرية. وتُعد أنظمة التصوير الشعاعي المحوسب مفيدة بشكل خاص للمستشفيات التي تُوازن بين التكلفة والتطور التكنولوجي. ويُساهم تزايد الطلب على التشخيص الروتيني ورعاية المرضى الخارجيين في دفع عجلة النمو. كما تُعزز التحسينات التكنولوجية في سرعة المسح الضوئي ودقته وتوافق البرامج من اعتماد هذه التقنية. ويُعدّ التصوير الشعاعي المحوسب حلاً فعالاً من حيث التكلفة للاستخدام في أقسام متعددة، بما في ذلك أقسام الصدر والأسنان والعظام. ويُساهم التدريب وسهولة الاستخدام في زيادة شعبيته بين الفنيين. كما يُتيح توافقه مع البنية التحتية التناظرية الحالية التحديث التدريجي. وتُفضل مرافق الرعاية الصحية في المناطق الريفية وشبه الحضرية استخدام التصوير الشعاعي المحوسب نظرًا لانخفاض تكلفته وموثوقيته. ويُساهم تزايد الوعي بسير العمل الرقمي والتشخيص السحابي في زيادة اعتماده. كما يُساهم التوسع المتزايد في المستشفيات ومراكز التشخيص في الاقتصادات الناشئة في تعزيز نمو السوق.

• عن طريق قابلية النقل

استنادًا إلى سهولة النقل، ينقسم سوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية إلى أنظمة ثابتة وأنظمة محمولة. استحوذت الأنظمة الثابتة على الحصة الأكبر من إيرادات السوق بنسبة 58.6% في عام 2025، مدفوعةً بتفضيل المستشفيات الكبيرة ومراكز التشخيص متعددة التخصصات للتصوير عالي الإنتاجية. تُفضّل الأنظمة الثابتة لجودة صورها الفائقة، وثباتها، وقدرتها على دعم الفحوصات المعقدة مثل تصوير الصدر والقلب والأوعية الدموية والعظام. تتكامل هذه الأنظمة بسلاسة مع شبكات تكنولوجيا المعلومات في المستشفيات، وأنظمة أرشفة الصور والاتصالات (PACS)، والسجلات الصحية الإلكترونية، مما يتيح إدارة فعّالة لسير العمل ومراقبة طويلة الأمد. يضمن موثوقية ومتانة أنظمة الأشعة السينية الثابتة أداءً متسقًا وتقليل وقت التوقف. كما تُعزز الميزات المتقدمة، بما في ذلك التحكم الآلي في التعريض، والتصوير متعدد الزوايا، ومصفوفات الكاشف الكبيرة، الكفاءة السريرية. تعتمد المستشفيات على الأنظمة الثابتة للأقسام التي تتطلب تصويرًا مستمرًا للمرضى وأعدادًا كبيرة منهم. كما أنها توفر تصميمات مريحة، تدعم راحة المريض وسهولة استخدام الفنيين. يسمح التركيب على نطاق واسع ببرامج الصيانة والتدريب المركزية، مما يقلل من تكاليف التشغيل. تساهم المبادرات الحكومية التي تشجع تحديث البنية التحتية للمستشفيات في هيمنة الأنظمة الثابتة. وتفضل المستشفيات بشكل متزايد استخدام هذه الأنظمة في التشخيص القائم على الذكاء الاصطناعي ودعم التطبيب عن بُعد. ويضمن عمرها الطويل ودعمها لتقنيات متعددة استمرار اعتمادها على نطاق واسع. وبشكل عام، لا تزال الأنظمة الثابتة تشكل العمود الفقري للتصوير الشعاعي في المستشفيات على مستوى العالم.

من المتوقع أن يشهد قطاع الأجهزة المحمولة أسرع معدل نمو سنوي مركب بنسبة 17.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات التصوير الطبي بجانب سرير المريض، والرعاية الطارئة، وخدمات التشخيص المتنقلة. تتيح الأنظمة المحمولة التصوير في موقع المريض، مما يقلل من تنقله ويحسن كفاءة الرعاية، لا سيما في وحدات العناية المركزة، وغرف الطوارئ، والمستشفيات الميدانية. وقد ساهمت التصاميم خفيفة الوزن، وعمر البطارية المحسن، والاتصال اللاسلكي في تعزيز سهولة الحمل والاستخدام بشكل كبير. تُستخدم الأنظمة المحمولة على نطاق واسع في مرافق الرعاية الصحية الريفية وشبه الحضرية حيث يصعب تركيب الأجهزة الثابتة. وتساهم خدمات التصوير المتنقلة، والاستجابة للكوارث، والرعاية الصحية المنزلية في هذا النمو. تدعم هذه الأنظمة النشر السريع، والتشخيص الفوري، والاستشارات عن بُعد من خلال نقل الصور عبر الحوسبة السحابية. كما تُساهم التطبيقات البيطرية، والطب الرياضي، والتطبيقات العسكرية في زيادة الطلب. توفر الأنظمة المحمولة صورًا عالية الدقة تُضاهي الأجهزة الثابتة، مما يجعلها متعددة الاستخدامات. تستفيد المستشفيات ومراكز التشخيص من انخفاض تكاليف التشغيل ومتطلبات المساحة. ويشجع ازدياد الوعي بحلول التصوير الطبي عند نقطة الرعاية على تبنيها. تساهم التطورات التكنولوجية المستمرة، مثل التحليل المدعوم بالذكاء الاصطناعي، في توسيع نطاق استخداماتها. كما تدعم مبادرات الحكومات والمنظمات غير الحكومية التي تُعنى بتعزيز إمكانية الوصول إلى الرعاية الصحية في المناطق النائية هذا النمو. وتضمن مرونة الأنظمة المحمولة حصولها على حصة متزايدة في الأسواق الناشئة.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية إلى قطاعات تشمل طب الأسنان، والطب البيطري، والتصوير الشعاعي للثدي، والصدر، وأمراض القلب والأوعية الدموية، وجراحة العظام، وغيرها. وقد هيمن قطاع الصدر على السوق بحصة إيرادات بلغت 35.4% في عام 2025، مدفوعًا بارتفاع معدل انتشار أمراض الجهاز التنفسي، وبرامج فحص السل، والتصوير الروتيني للصدر في المستشفيات. تُعدّ صور الأشعة السينية للصدر من أكثر الإجراءات التشخيصية شيوعًا، وتُجرى في المستشفيات ومراكز التشخيص والعيادات الخارجية. وتُساهم المبادرات الحكومية وبرامج التوعية للكشف المبكر عن أمراض الرئة في زيادة الإقبال على هذه الأجهزة. تحتاج المستشفيات إلى صور عالية الجودة لتشخيص دقيق للالتهاب الرئوي، ومرض الانسداد الرئوي المزمن، وغيرها من أمراض الجهاز التنفسي. يتيح التكامل مع الأنظمة الرقمية إمكانية إعداد التقارير الفورية، والاستشارات عن بُعد، والأرشفة الآلية. يُستخدم تصوير الصدر على نطاق واسع في التقييمات قبل الجراحة والفحوصات الصحية الروتينية. ويُساهم ارتفاع إنتاجية صور الأشعة السينية للصدر في هيمنتها في المراكز ذات الحجم الكبير من الحالات. توفر أنظمة التصوير الرقمي المباشر (DR) والتصوير الرقمي المحوسب (CR) المتقدمة وضوحًا محسنًا للصور، وتقليلًا للجرعة الإشعاعية، وكشفًا مدعومًا بالذكاء الاصطناعي. وتعتمد المستشفيات متعددة التخصصات على تصوير الصدر لتغطية تشخيصية شاملة. كما يدعم هيمنة هذا القطاع التحديثات المستمرة في البنية التحتية للمستشفيات وبرامج الرعاية الوقائية. وبشكل عام، لا يزال تصوير الصدر بالأشعة السينية محركًا رئيسيًا للطلب على سوق الأشعة السينية ثنائية الأبعاد عالميًا.

من المتوقع أن يشهد قطاع جراحة العظام أسرع معدل نمو سنوي مركب بنسبة 15.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اضطرابات الجهاز العضلي الهيكلي، والإصابات الرياضية، وشيخوخة السكان. تتطلب تقنيات التصوير في جراحة العظام أنظمة عالية الدقة للكشف عن الكسور، والتخطيط لاستبدال المفاصل، والمتابعة بعد العمليات الجراحية. وتعتمد المستشفيات ومراكز جراحة العظام المتخصصة بشكل متزايد على أنظمة التصوير المحمولة والرقمية المباشرة (DR) لتحقيق تشخيص دقيق وراحة أكبر للمرضى. ويساهم نمو جراحات العظام، ومرافق رعاية الإصابات، وبرامج إعادة التأهيل في زيادة الطلب. وتتيح أنظمة التصوير المحمولة إجراء التشخيص بجانب سرير المريض غير القادر على الحركة. كما أن ارتفاع معدل انتشار هشاشة العظام والتهاب المفاصل والإصابات الرياضية عالميًا يعزز استخدام تقنيات التصوير في جراحة العظام. وتُحسّن التطورات التكنولوجية في أجهزة الكشف الرقمية، والكشف عن الكسور باستخدام الذكاء الاصطناعي، وإعادة البناء ثلاثي الأبعاد من كفاءة التشخيص. ويضمن التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات وأنظمة أرشفة الصور والاتصالات (PACS) سرعة إعداد التقارير وتحسين سير العمل السريري. وتستفيد تطبيقات جراحة العظام من إمكانيات التصوير متعددة الوسائط. ويساهم توسع عيادات جراحة العظام والمراكز المتخصصة في الأسواق الناشئة في دفع عجلة النمو. تساهم التغطية التأمينية وبرامج التوعية الصحية في تعزيز استخدام التصوير الطبي في جراحة العظام. كما تضمن مرونة هذا النوع من التصوير، التي تناسب مختلف الفئات العمرية، استمرار الطلب عليه.

• من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية إلى المستشفيات ومراكز التشخيص وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 62.7% في عام 2025، مدفوعًا بأقسام متعددة التخصصات، وارتفاع عدد المرضى، والطلب على خدمات التشخيص المتقدمة. تستثمر المستشفيات بكثافة في أنظمة التصوير الشعاعي الرقمي المباشر (DR) والتصوير الشعاعي المحوسب (CR) والتصوير الشعاعي الرقمي لتحسين سير العمل، وزيادة عدد المرضى، وإدارة الصور. يُمكّن تكامل أنظمة تكنولوجيا المعلومات في المستشفيات، وأنظمة أرشفة الصور والاتصالات (PACS)، والسجلات الصحية الإلكترونية من إعداد التقارير بسلاسة والمراقبة المركزية. تُفضّل المستشفيات الكبيرة الأنظمة الثابتة للتصوير المستمر عالي الحجم، بينما تدعم الأنظمة المحمولة رعاية الطوارئ وتشخيص العناية المركزة. يُساهم التمويل الحكومي لتوسيع وتحديث البنية التحتية للمستشفيات في هيمنتها على السوق. كما تستخدم المستشفيات أنظمة الأشعة السينية في تطبيقات متعددة، بما في ذلك تصوير الصدر، وجراحة العظام، وأمراض القلب والأوعية الدموية، والأسنان. يُعزز التشخيص المدعوم بالذكاء الاصطناعي، وتكامل التطبيب عن بُعد، والاتصال السحابي من اعتماد المستشفيات لهذه الأنظمة. تُقدّر المستشفيات الموثوقية طويلة الأمد، والميزات المتقدمة، والإنتاجية العالية التي توفرها أنظمة الأشعة السينية الحديثة. يضمن الاستخدام متعدد الأقسام أقصى فائدة وعائد على الاستثمار. وتعزز القوة الشرائية للمستشفيات وقدراتها التكنولوجية هيمنتها. كما تعمل برامج التدريب والدعم المستمرة على تحسين استخدام النظام واعتماده. وبشكل عام، تظل المستشفيات أكبر شريحة مستخدمة نهائية في سوق التصوير الشعاعي ثنائي الأبعاد العالمي.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع معدل نمو سنوي مركب بنسبة 14.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع في مرافق التصوير المستقلة، ومراكز العيادات الخارجية، والعيادات التخصصية. تستفيد مراكز التشخيص من أنظمة الأشعة السينية المدمجة عالية الكفاءة التي تتيح إجراء فحوصات متعددة بأقل تكاليف تشغيلية. كما أن زيادة الاستعانة بمصادر خارجية لخدمات التصوير من قبل المستشفيات ومقدمي الرعاية الصحية يعزز من اعتماد هذه الأنظمة. وتُعد الأنظمة المحمولة ذات قيمة خاصة لمراكز التشخيص ذات المساحة المحدودة. ويؤدي ارتفاع معدلات التشخيص في العيادات الخارجية والفحوصات الوقائية إلى زيادة الطلب المستمر. كما يُحسّن التكامل مع تخزين الصور السحابي، ومنصات التطبيب عن بُعد، وتطبيقات الهاتف المحمول من الكفاءة التشغيلية. وتُعطي مراكز التشخيص الأولوية للأنظمة الفعالة من حيث التكلفة، والمتعددة الاستخدامات، وسهلة الصيانة. وتُحسّن التطورات التكنولوجية في أنظمة التصوير الرقمي المباشر (DR) والتصوير الرقمي المحوسب (CR) من سرعة التصوير وجودته وسير العمل. وتُساهم المبادرات الحكومية والاستثمارات الخاصة في البنية التحتية للتشخيص في توسيع السوق. كما يُساهم نمو السياحة العلاجية وبرامج الفحص الصحي في زيادة اعتماد هذه الأنظمة. تُقدّم مراكز التشخيص خدماتها لتخصصات طبية متعددة، مما يزيد من استخدام أجهزة الأشعة السينية متعددة الوظائف. وبشكل عام، تبرز مراكز التشخيص كقطاع سريع النمو على مستوى العالم.

تحليل إقليمي لسوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية

- هيمنت أمريكا الشمالية على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في عام 2025، حيث استحوذت على حصة تقدر بنحو 40% من الإيرادات العالمية.

- يعود نمو السوق إلى بنية تحتية راسخة للرعاية الصحية، واعتماد قوي لأنظمة الأشعة السينية الرقمية.

- استثمارات كبيرة في تحديثات التصوير التشخيصي في المستشفيات والعيادات

نظرة عامة على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في الولايات المتحدة

استحوذ سوق أجهزة التصوير الشعاعي ثنائي الأبعاد في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتحديث مرافق التصوير في المستشفيات والعيادات، واعتماد أنظمة التصوير الشعاعي ثنائي الأبعاد المتقدمة، وتزايد الطلب على حلول تشخيصية عالية الجودة. وتساهم المبادرات الحكومية الداعمة لتحديث أجهزة التشخيص واستثمارات القطاع الخاص في توسيع السوق.

نظرة عامة على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في أوروبا

من المتوقع أن يشهد سوق أجهزة التصوير الشعاعي ثنائي الأبعاد في أوروبا نموًا مطردًا خلال الفترة المتوقعة، مدعومًا بزيادة الإنفاق على الرعاية الصحية، والمعايير التنظيمية الصارمة، واستبدال أنظمة التصوير الشعاعي القديمة بأجهزة رقمية متطورة. وتشهد المنطقة إقبالًا كبيرًا على هذه الأجهزة في المستشفيات والعيادات الخاصة ومراكز التشخيص.

نظرة عامة على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة التصوير الشعاعي ثنائي الأبعاد في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا باعتماد أنظمة التصوير الحديثة والبرامج الحكومية الرامية إلى تحسين القدرات التشخيصية. كما أن تزايد الطلب على الكشف المبكر عن الأمراض والرعاية الوقائية يشجع المستشفيات والعيادات على تحديث أجهزة الأشعة السينية لديها.

نظرة عامة على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في ألمانيا

من المتوقع أن يشهد سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية في ألمانيا نموًا مطردًا، مدعومًا بالبنية التحتية المتطورة للرعاية الصحية، والوعي المتزايد بحلول التشخيص الرقمي، ومبادرات تحديث مرافق التصوير الطبي. كما يُسهم دمج أنظمة الأشعة السينية الفعالة والصديقة للبيئة في المستشفيات ومراكز التشخيص في تعزيز هذا النمو.

نظرة عامة على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية خلال الفترة المتوقعة، مدفوعةً بتوسع البنية التحتية للرعاية الصحية، وارتفاع الدخل المتاح، وتزايد انتشار الأمراض المزمنة والأمراض المرتبطة بنمط الحياة. كما تُسهم المبادرات الحكومية الرامية إلى تعزيز الوصول إلى تقنيات التشخيص الحديثة في الصين والهند واليابان وجنوب شرق آسيا في سرعة تبني هذه التقنيات.

نظرة عامة على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية في الصين

استحوذ سوق أجهزة التصوير الشعاعي ثنائي الأبعاد في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، ونمو الطبقة المتوسطة، وقوة التصنيع المحلي لأجهزة التصوير الشعاعي. كما أن تركيز الحكومة على تحسين القدرات التشخيصية وتحديث المستشفيات يُسهم بشكل كبير في تعزيز نمو السوق.

نظرة عامة على سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية في اليابان

يشهد سوق أجهزة التصوير الشعاعي ثنائي الأبعاد في اليابان نمواً متزايداً بفضل منظومة الرعاية الصحية المتطورة تقنياً في البلاد، وتزايد عدد العيادات الخاصة، وارتفاع معدلات استخدام حلول التصوير الشعاعي الرقمي. ويُعزى هذا النمو إلى التركيز على الرعاية الوقائية وتحديث المستشفيات، مما يُحفز الطلب على أنظمة التصوير الشعاعي ثنائي الأبعاد.

حصة سوق أجهزة التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية

تتصدر شركات راسخة صناعة معدات التصوير الشعاعي ثنائي الأبعاد بالأشعة السينية الطبية، بما في ذلك:

- جي إي هيلثكير (الولايات المتحدة)

- شركة سيمنز هيلثينيرز (ألمانيا)

- أنظمة كانون الطبية (اليابان)

- شركة فيليبس للرعاية الصحية (هولندا)

- شركة فوجي فيلم القابضة (اليابان)

- شركة شيمادزو (اليابان)

- كيرستريم هيلث (الولايات المتحدة)

- شركة بلانمد المحدودة (فنلندا)

- أنظمة هيتاشي الطبية (اليابان)

- أنظمة نيوسوفت الطبية (الصين)

- شركة يونايتد إيميجينج للرعاية الصحية (الصين)

- أنظمة مينفاوند الطبية (الصين)

- شركة هولوجيك (الولايات المتحدة الأمريكية)

- أنظمة ألينجرز الطبية (الهند)

- شركة فاريكس للتصوير (الولايات المتحدة الأمريكية)

- شركة كونيكا مينولتا للرعاية الصحية (اليابان)

- أنظمة التصوير ديلفت (هولندا)

- شركة رادكال (الولايات المتحدة الأمريكية)

آخر التطورات في سوق معدات التصوير الشعاعي ثنائي الأبعاد للأشعة السينية الطبية العالمية

- في سبتمبر 2021، أطلقت شركة GE Healthcare جهاز AMX Navigate، وهو نظام تصوير بالأشعة السينية رقمي محمول جديد مصمم لتحسين سهولة المناورة والاستخدام في البيئات السريرية المزدحمة، ويتميز بعمود حركة حرة مدعوم بالطاقة لتقليل إجهاد الفنيين وتعزيز كفاءة سير العمل. ويعكس هذا الإطلاق الاتجاه المستمر نحو حلول التصوير الشعاعي المحمولة التي تركز على المستخدم.

- في يوليو 2023، قدمت شركة كانون للأنظمة الطبية نظام زيكسيرا i9 الرقمي للأشعة السينية بترددات الراديو، وهو حل متعدد الاستخدامات للأشعة السينية الرقمية يوفر جودة صورة عالية وجرعة إشعاع منخفضة وتصميمًا صغيرًا لتحسين الكفاءة السريرية في مختلف بيئات الرعاية الصحية

- في سبتمبر 2023، أطلقت شركة Carestream Health مجموعة متطورة من أجهزة معالجة أفلام الأشعة السينية الرقمية التي تدمج خوارزميات تصوير محسّنة لتقديم جودة صور تشخيصية محسّنة وأوقات معالجة أسرع، بهدف تحسين سير العمل السريري في التشخيص الطبي.

- في نوفمبر 2023، قدمت شركة Carestream أيضًا نظام Horizon Digital X-ray، وهو حل فعال من حيث التكلفة ومصمم لمختلف مرافق الرعاية الصحية، مما يوسع نطاق الوصول إلى التصوير الشعاعي الرقمي عالي الجودة دون المساس بالأداء التشخيصي.

- في يناير 2024، أطلقت شركة Carestream Health نظام الأشعة السينية DRX-Excel Plus، وهو حل تصوير شعاعي رقمي ثنائي في واحد يتميز بإيقاف الشبكة التلقائي، والتحكم التلقائي في المرشح، وواجهة شاشة تعمل باللمس، مع تقديم تقنيات الحد من الجرعة لتحسين جودة الصورة وسلامة المريض.

- في يوليو 2024، بدأت شركة سيمنز هيلثينيرز التصنيع المحلي لجهاز التصوير الشعاعي الرقمي Multix Impact E في الهند، مما يمثل خطوة استراتيجية لتحسين الوصول الإقليمي إلى تكنولوجيا التصوير المتقدمة ذات التشغيل البديهي وقدرات الجرعات المنخفضة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.