Global Medtech Ipo Innovations Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.98 Billion

USD

6.62 Billion

2024

2032

USD

1.98 Billion

USD

6.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.98 Billion | |

| USD 6.62 Billion | |

| % | |

|

تجزئة سوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية العالمية، حسب النوع ( التشخيص المعزز بالذكاء الاصطناعي ، منصات الجراحة الروبوتية، الأجهزة الصحية القابلة للارتداء، الأدوات الجراحية قليلة التوغل، وغيرها)، ومجال التطبيق (أمراض القلب، جراحة العظام، طب الأعصاب، الأورام، الجراحة العامة، وغيرها)، والتركيز التكنولوجي (الذكاء الاصطناعي والتعلم الآلي، إنترنت الأشياء الطبية (IoMT)، الطباعة ثلاثية الأبعاد والغرسات الشخصية، تقنية النانووالواقع المعزز/الافتراضي )، والبيئة السريرية (المستشفيات، مراكز الجراحة الخارجية ، الرعاية عن بُعد/المنزلية، العيادات التخصصية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية

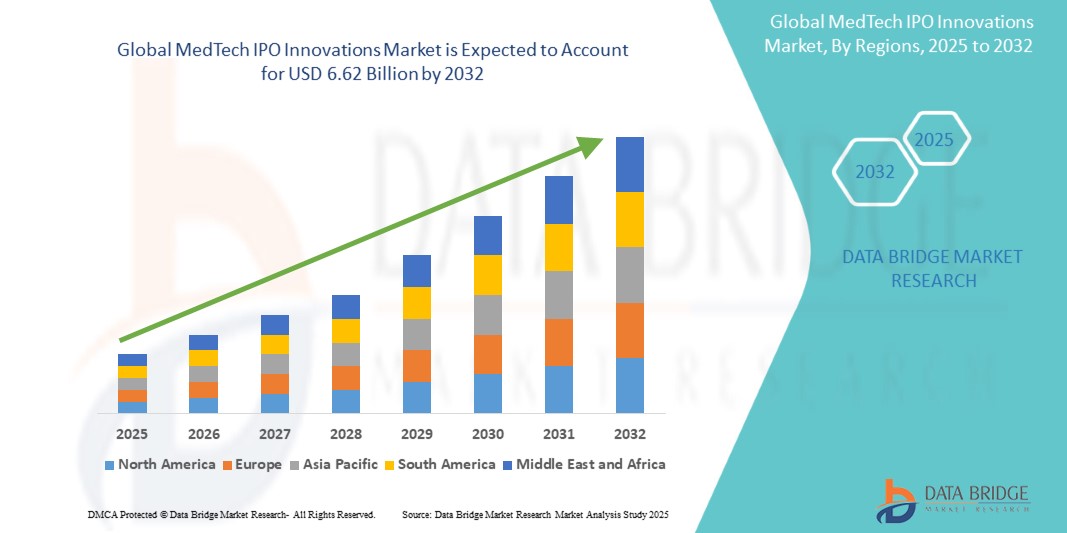

- تم تقييم حجم سوق ابتكارات الاكتتاب العام الأولي في مجال التكنولوجيا الطبية العالمية بنحو 1.98 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.62 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 16.30٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للتقنيات الطبية المتقدمة والابتكار المستمر في قطاع الرعاية الصحية، مما يؤدي إلى تسريع التحول الرقمي والتحديث في جميع المستشفيات والعيادات والمراكز الجراحية

- علاوة على ذلك، يُسهم تزايد اهتمام المستثمرين بالحلول الطبية المتطورة، إلى جانب الطلب القوي على الإجراءات الجراحية طفيفة التوغل وتحسين نتائج رعاية المرضى، في ترسيخ مكانة MedTech IPO Innovations كقوة دافعة في قطاع الرعاية الصحية. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول MedTech IPO Innovations، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق ابتكارات الاكتتاب العام الأولي لشركات التكنولوجيا الطبية

- تُعد ابتكارات الاكتتاب العام الأولي في مجال التكنولوجيا الطبية، والتي تشمل التقنيات الطبية المتقدمة التي تم تقديمها من خلال الاكتتابات العامة الأولية، ذات أهمية متزايدة في إعادة تشكيل تقديم الرعاية الصحية في مجالات مثل التشخيص والعلاج والحلول الجراحية نظرًا لتركيزها على الابتكار وإمكانية الوصول والنمو الذي يقوده المستثمرون.

- الطلب المتزايد على ابتكارات الاكتتاب العام الأولي في مجال التكنولوجيا الطبية مدفوع في المقام الأول بارتفاع استثمارات الرعاية الصحية، والانتشار المتزايد للأمراض المزمنة، والاعتماد المتزايد على الذكاء الاصطناعي وحلول الصحة الرقمية، وخط أنابيب قوي من الشركات الناشئة المدعومة بالاكتتاب العام الأولي والتي تستهدف الاحتياجات الطبية غير الملباة.

- هيمنت أمريكا الشمالية على سوق ابتكارات الاكتتابات العامة الأولية في قطاع التكنولوجيا الطبية عالميًا، محققةً أكبر حصة إيرادات بلغت 41.3% في عام 2024، مدعومةً بارتفاع الإنفاق على البحث والتطوير، والبنية التحتية المتطورة للرعاية الصحية، ووجود شركات رائدة في مجال التكنولوجيا الطبية تستغل الاكتتابات العامة الأولية بنشاط لتوسيع محافظها الاستثمارية. وتواصل الولايات المتحدة قيادة النمو من خلال إطلاق اكتتابات عامة أولية هامة في مجالات الصحة الرقمية، والجراحة طفيفة التوغل، والأجهزة المدعومة بالتكنولوجيا الحيوية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق ابتكارات الاكتتاب العام الأولي في مجال التكنولوجيا الطبية العالمية خلال الفترة المتوقعة، حيث تسجل معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا بالتحضر المتزايد، وتوسيع نطاق الوصول إلى الرعاية الصحية، وزيادة اهتمام المستثمرين بشركات التكنولوجيا الطبية الناشئة في جميع أنحاء الصين والهند واليابان.

- هيمن قطاع المستشفيات على سوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية العالمية بأكبر حصة من إيرادات السوق بنسبة 44.2% في عام 2024، مما يعكس دورها كمراكز رئيسية للتقنيات الطبية المتقدمة وتبني الأجهزة عالية القيمة.

نطاق التقرير وتجزئة سوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية

|

صفات |

ابتكارات الاكتتاب العام الأولي لشركات التكنولوجيا الطبية: رؤى رئيسية للسوق |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق ابتكارات الاكتتاب العام الأولي لشركات التكنولوجيا الطبية

راحة مُحسَّنة من خلال منصات الصحة الرقمية والرعاية المتصلة

- من الاتجاهات المهمة والمتسارعة في سوق ابتكارات الاكتتابات العامة الأولية لشركات التكنولوجيا الطبية العالمية التكامل المتزايد لتقنيات الصحة الرقمية مع منصات الرعاية المتصلة، مثل التطبيب عن بُعد، وتطبيقات الصحة عبر الهاتف المحمول، وأنظمة مراقبة المرضى عن بُعد. يُحسّن هذا التكامل بشكل كبير راحة المستخدم، وتفاعل المرضى، والنتائج السريرية في مختلف مرافق الرعاية الصحية.

- على سبيل المثال، تُطلق شركات التكنولوجيا الطبية الممولة من الاكتتابات العامة الأولية بشكل متزايد أجهزةً تتصل بسلاسة بالمنصات الرقمية، مما يُتيح جمع البيانات الصحية في الوقت الفعلي ونقلها إلى الأطباء لتحسين كفاءة المراقبة والتدخلات في الوقت المناسب. وتُعد أجهزة الاستشعار الحيوية القابلة للارتداء والتشخيصات قليلة التدخل في طليعة هذا الابتكار.

- يتيح التكامل مع المنصات المتصلة ميزات متقدمة مثل التتبع المستمر للعلامات الحيوية، وتنبيهات الصحة التنبؤية، وتوصيات العلاج الشخصية. على سبيل المثال، تُمكّن أدوات المراقبة عن بُعد التي يدعمها مبتكرو MedTech IPO مقدمي الرعاية الصحية من اكتشاف العلامات المبكرة للمضاعفات لدى مرضى الأمراض المزمنة، مما يُحسّن النتائج ويُقلل من حالات إعادة الدخول إلى المستشفى.

- علاوة على ذلك، تُتيح حلول الرعاية المتصلة للمرضى سهولة الوصول إلى الدعم الطبي من المنزل، مما يُقلل من أوقات السفر والانتظار مع ضمان استمرارية الرعاية. ويتماشى هذا الوصول الحر مع التفضيل العالمي المتزايد لتجارب الرعاية الصحية الرقمية.

- يُسهّل التكامل السلس لأجهزة التكنولوجيا الطبية مع أنظمة الرعاية الصحية عن بُعد وأنظمة السجلات الصحية الإلكترونية (EHR) التحكم المركزي وإدارة البيانات عبر سلسلة الرعاية الصحية. من خلال واجهة واحدة، يُمكن لمقدمي الخدمات إدارة تشخيص المرضى، والالتزام بالعلاج، والرعاية اللاحقة، مما يُوفر تجربة رعاية صحية موحدة وآلية.

- هذا التوجه نحو حلول التكنولوجيا الطبية الأكثر ذكاءً وسهولةً وترابطًا يُعيد صياغة توقعات المرضى ومقدمي الخدمات للرعاية الصحية الحديثة بشكل جذري. ونتيجةً لذلك، تُسرّع الشركات المُموَّلة من خلال الاكتتابات العامة الأولية تطوير أجهزة الجيل التالي التي تتكامل مع منصات الصحة الرقمية وقنوات التوزيع، مما يدعم النمو طويل الأمد وإمكانية الوصول.

- يتزايد الطلب على ابتكارات التكنولوجيا الطبية التي توفر التكامل الرقمي السلس والراحة بسرعة في كل من الأسواق المتقدمة والناشئة، حيث تعطي أنظمة الرعاية الصحية الأولوية بشكل متزايد للقدرة على تحمل التكاليف وإمكانية الوصول والحلول الشاملة التي تركز على المريض.

ديناميكيات سوق ابتكارات الاكتتاب العام الأولي لشركات التكنولوجيا الطبية

سائق

الحاجة المتزايدة بسبب ارتفاع متطلبات الرعاية الصحية والتقدم التكنولوجي

- يشهد سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية زخمًا قويًا، حيث تواجه أنظمة الرعاية الصحية حول العالم طلبًا متزايدًا على التقنيات المتقدمة والفعّالة من حيث التكلفة والمُركزة على المرضى. ويُعدّ الانتشار المتزايد للأمراض المزمنة، وشيخوخة السكان عالميًا، والتركيز المتزايد على الإجراءات طفيفة التوغل، عوامل رئيسية تُسهم في هذا النمو.

- على سبيل المثال، في فبراير 2024، استخدمت العديد من شركات التكنولوجيا الطبية التي دخلت سوق الاكتتابات العامة الأولية الأموال المجمعة لتوسيع نطاق أعمالها في منصات الجراحة الروبوتية، والتصوير التشخيصي من الجيل التالي، وأنظمة دعم القرارات السريرية القائمة على الذكاء الاصطناعي. تُبرز هذه التطورات دور الاكتتابات العامة الأولية كعوامل تمكين أساسية للابتكار والتوسع.

- مع إعطاء المستشفيات والعيادات الأولوية للتحول الرقمي، يطور مبتكرو التكنولوجيا الطبية أجهزة ومنصات تتكامل بسلاسة مع أنظمة الرعاية الصحية القائمة على البيانات. وهذا يضمن نتائج أفضل للمرضى، وكفاءة تشغيلية، ونماذج رعاية تنبؤية.

- علاوة على ذلك، فإن تزايد ثقة المستثمرين في تكنولوجيا الرعاية الصحية، إلى جانب المبادرات الحكومية المواتية التي تدعم البحث والتطوير الطبي ومراكز الابتكار، يُعزز نشاط الاكتتابات العامة الأولية. تُمثل هذه الاتجاهات المتقاربة اكتتابات التكنولوجيا الطبية كمسار حيوي للاستفادة من الموجة القادمة من التحول في الرعاية الصحية.

- إن التركيز على الطب الشخصي وأجهزة مراقبة الصحة القابلة للارتداء والتشخيص الدقيق يعيد تشكيل رعاية المرضى أيضًا، مما يشجع المزيد من الشركات الناشئة في مجال التكنولوجيا الطبية على متابعة الاكتتابات العامة الأولية لتمويل التوسع والتسويق.

ضبط النفس/التحدي

الحواجز التنظيمية العالية وضغوط التكلفة

- من أبرز التحديات التي تواجه سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية، هو التعامل مع المتطلبات التنظيمية الصارمة. يتطلب الحصول على الموافقات اللازمة للأجهزة والتقنيات الطبية الجديدة اختبارات سريرية مكثفة، وعمليات تحقق من السلامة، وجداول زمنية طويلة للموافقات، مما قد يؤخر التسويق.

- على سبيل المثال، غالبًا ما تواجه شركات التكنولوجيا الطبية المدرجة حديثًا تدقيقًا تنظيميًا متزايدًا من وكالات مثل إدارة الغذاء والدواء أو وكالة الأدوية الأوروبية أو السلطات الإقليمية، مما يزيد من الأعباء المالية والامتثالية.

- تُشكّل نفقات البحث والتطوير المرتفعة، إلى جانب ضغوط التكلفة من مُقدّمي الرعاية الصحية وشركات التأمين، تحديًا إضافيًا للشركات في الحفاظ على ربحيتها بعد الطرح العام الأولي. ويُعد هذا الأمر بالغ الأهمية للشركات الناشئة التي تعتمد بشكل كبير على رأس مال الطرح العام الأولي للتجارب السريرية والتسويق.

- إن حالة عدم اليقين في المشهد التنظيمي العالمي - وخاصة في الأسواق الناشئة - تزيد من تعقيد استراتيجيات التوسع لشركات MedTech المدعومة من الاكتتابات العامة الأولية

- للتغلب على هذه العوائق، يجب على الشركات الاستثمار في أطر تنظيمية أقوى، وتعزيز الشراكات مع مؤسسات الرعاية الصحية القائمة، وتطوير ابتكارات قابلة للتطوير تُوازن بين القدرة على تحمل التكاليف والتكنولوجيا المتقدمة. ستكون هذه الإجراءات حاسمة للحفاظ على ثقة المستثمرين وضمان النجاح طويل الأمد في سوق ابتكارات الاكتتابات العامة الأولية لشركات التكنولوجيا الطبية.

نطاق سوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية

يتم تقسيم السوق على أساس النوع ومنطقة التطبيق والتركيز التكنولوجي والإعداد السريري

• حسب النوع

بناءً على النوع، يُقسّم سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية العالمي إلى: التشخيص المُدار بالذكاء الاصطناعي، ومنصات الجراحة الروبوتية، والأجهزة الصحية القابلة للارتداء، والأدوات الجراحية طفيفة التوغل، وغيرها. وقد هيمن قطاع التشخيص المُدار بالذكاء الاصطناعي على أكبر حصة من إيرادات السوق بنسبة 36.5% في عام 2024، مدفوعًا بقدرته التحويلية على توفير كشف أسرع وأكثر دقة للأمراض في تخصصات متعددة، بما في ذلك أمراض القلب والأورام والأعصاب. وتستثمر أنظمة الرعاية الصحية بكثافة في التصوير المُدعم بالذكاء الاصطناعي، والخوارزميات التنبؤية، والمنصات القائمة على البيانات لتحسين دقة التشخيص وتقليل الأخطاء البشرية. ويتم دمج هذه الحلول بشكل متزايد مع سير عمل المستشفيات، مما يُقلل من وقت انتظار نتائج الاختبارات ويُحسّن نتائج المرضى. علاوة على ذلك، يُوفر التمويل المدعوم بالطرح العام الأولي للشركات الناشئة المُركزة على الذكاء الاصطناعي رأس مال لتسريع تسويق المنتجات. كما تُعزز الموافقات التنظيمية المُتزايدة والشراكات مع المستشفيات الكبرى من تبني هذه التقنيات. ومع تزايد الطلب العالمي على الطب الدقيق، رسّخت تقنيات التشخيص بالذكاء الاصطناعي مكانتها كركيزة أساسية للابتكار في قطاع التكنولوجيا الطبية. وتضمن قدرتهم على تحسين الدقة بشكل مستمر باستخدام نماذج التعلم الآلي الهيمنة على المدى الطويل في قطاع النوع.

من المتوقع أن يشهد قطاع الأجهزة الصحية القابلة للارتداء أسرع معدل نمو سنوي مركب بنسبة 19.8% بين عامي 2025 و2032، مدفوعًا بزيادة طلب المستهلكين على المراقبة الصحية في الوقت الفعلي، والرعاية الوقائية، وإدارة العافية الشخصية. تُعد الساعات الذكية، ولصقات تخطيط كهربية القلب، وأنظمة مراقبة الجلوكوز المستمرة من بين أكثر حلول الأجهزة القابلة للارتداء شيوعًا، حيث تتكامل بسلاسة مع تطبيقات الهاتف المحمول والمنصات السحابية. تُمكّن هذه الأجهزة المرضى من مراقبة المؤشرات الحيوية ومشاركة البيانات مع الأطباء، مما يُحسّن إدارة الأمراض ويزيد من تفاعلهم. ويحظى هذا القطاع بدعم إضافي من الاستثمارات المتزايدة في الرعاية الصحية عن بُعد، حيث تلعب الأجهزة القابلة للارتداء دورًا حاسمًا في تقليل حالات إعادة الدخول إلى المستشفى. تُطوّر الشركات الناشئة الممولة من الاكتتابات العامة الأولية ابتكارات سريعة في تكنولوجيا أجهزة الاستشعار الحيوي، مما يُعزز دقة الأجهزة القابلة للارتداء وقدرتها على تحمل التكاليف. كما يُسهّل توسيع البنية التحتية لشبكات الجيل الخامس وإنترنت الأشياء اعتمادها، مما يضمن اتصالاً سلسًا وإعداد تقارير فورية. ونظرًا للتحول نحو الرعاية الصحية الاستباقية والتشخيصات الوقائية، من المتوقع أن تُصبح الأجهزة القابلة للارتداء واحدة من أكثر القوى المُغيرة في صناعة التكنولوجيا الطبية.

• حسب مجال التطبيق

بناءً على مجال التطبيق، يُقسّم سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية العالمي إلى أمراض القلب، وجراحة العظام، والأعصاب، والأورام، والجراحة العامة، وغيرها. وقد شكّل قطاع أمراض القلب أكبر حصة من إيرادات السوق بنسبة 31.4% في عام 2024، نظرًا للعبء العالمي المتزايد لأمراض القلب والأوعية الدموية والحاجة المُلِحّة إلى حلول تشخيصية وعلاجية مُتقدمة. وتُحدث تقنيات تصوير القلب المُدعّمة بالذكاء الاصطناعي، وأجهزة مراقبة تخطيط كهربية القلب القابلة للارتداء، والقسطرة قليلة التوغل، نقلة نوعية في رعاية القلب. وتتبنى المستشفيات ابتكارات مدعومة بالطرح العام الأولي في مجال مراقبة القلب في الوقت الفعلي، وتحليل المخاطر التنبؤية، وأدوات التشخيص المُعتمدة على الذكاء الاصطناعي، لتحسين معدلات نجاة المرضى. كما تستفيد ابتكارات أمراض القلب من منظومة شراكات قوية بين شركات الأجهزة الطبية والمؤسسات الأكاديمية. ويزيد انتشار أمراض نمط الحياة، مثل ارتفاع ضغط الدم والسمنة، من الطلب على حلول أمراض القلب المُبتكرة. وتُعطي الحكومات ومُقدّمو الرعاية الصحية الأولوية للاستثمارات في صحة القلب، مما يُعزز هيمنة هذا القطاع. بفضل البحث المستمر والاعتماد المتزايد على أنظمة المراقبة المتقدمة، يحافظ طب القلب على مكانته باعتباره قطاع التطبيق الرائد.

من المتوقع أن يشهد قطاع الأورام أسرع معدل نمو سنوي مركب بنسبة 20.1% بين عامي 2025 و2032، مدفوعًا بتزايد حالات الإصابة بالسرطان عالميًا والطلب القوي على حلول الكشف المبكر والعلاج الشخصي. تُشكل الابتكارات في الخزعة السائلة، وتصوير الأورام القائم على الذكاء الاصطناعي، وجراحات الأورام بمساعدة الروبوتات مستقبل تشخيص وعلاج السرطان. تستفيد شركات التكنولوجيا الطبية الممولة من الاكتتابات العامة الأولية من علم الجينوم والذكاء الاصطناعي لابتكار حلول دقيقة في مجال الأورام، مما يُحسّن فعالية العلاج بشكل كبير. كما يتم تسويق تقنيات الإشعاع والجراحة المتقدمة من خلال استثمارات الاكتتابات العامة الأولية، مما يُوسّع نطاق الوصول إلى رعاية الأورام قليلة التوغل. ويزداد قطاع الأورام نموًا بفضل اعتماد منصات قائمة على البيانات تدمج تاريخ المريض وعلم الجينوم ونتائج التشخيص لتوفير رعاية شخصية. تُسرّع الشراكات مع معاهد السرطان الرائدة من وتيرة التحقق السريري والموافقة التنظيمية. ومع الطلب القوي من المرضى والتطورات التكنولوجية، من المتوقع أن يتفوق علم الأورام على القطاعات الأخرى في النمو، مما يجعله أسرع مجالات التطبيق توسعًا.

• بواسطة التركيز التكنولوجي

بناءً على التركيز التكنولوجي، يُقسّم سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية العالمي إلى الذكاء الاصطناعي والتعلم الآلي، وإنترنت الأشياء الطبية (IoMT)، والطباعة ثلاثية الأبعاد والغرسات المخصصة، وتكنولوجيا النانو، والواقع المعزز/الافتراضي. وقد حقق قطاع الذكاء الاصطناعي والتعلم الآلي أكبر حصة من إيرادات السوق بنسبة 39.7% في عام 2024، بفضل تطبيقه الواسع في مجالات التشخيص، واكتشاف الأدوية، والتحليلات التنبؤية. تُمكّن منصات الذكاء الاصطناعي مُقدّمي الرعاية الصحية من معالجة مجموعات بيانات ضخمة، وتحديد أنماط الأمراض، وتقديم علاجات دقيقة. وتعتمد المستشفيات حول العالم بشكل متزايد على أدوات التصوير المدعومة بالذكاء الاصطناعي للكشف المبكر عن الحالات المرضية وتحسين نتائج العلاج. وتُعد الشركات الممولة من الطرح العام الأولي في طليعة الشركات التي تُدمج حلول الذكاء الاصطناعي الجاهزة للاستخدام التجاري في سير العمل السريري. كما تُعزز هذه الأدوات الكفاءة التشغيلية، مما يُقلل من وقت التشخيص واستهلاك الموارد. ويُعزز الدعم التنظيمي المتزايد لتطبيقات الذكاء الاصطناعي في مجال الرعاية الصحية اعتماد هذه الحلول. بفضل قدرتها على التكامل في قطاعات متعددة بما في ذلك التشخيص وعلم الأورام والجراحة، تظل الذكاء الاصطناعي والتعلم الآلي التركيز التكنولوجي الأكثر هيمنة، مما يدعم النمو المستقبلي لقطاع التكنولوجيا الطبية.

من المتوقع أن يشهد قطاع الطباعة ثلاثية الأبعاد والغرسات المخصصة أسرع معدل نمو سنوي مركب بنسبة 21.3% بين عامي 2025 و2032، مدعومًا بالطلب المتزايد على الغرسات الجراحية المخصصة والأطراف الصناعية والنماذج التشريحية. يعتمد الجراحون بشكل متزايد على حلول الطباعة ثلاثية الأبعاد لإجراء العمليات الجراحية المعقدة بدقة أعلى ومخاطر أقل. تعمل شركات التكنولوجيا الطبية الناشئة المدعومة من الاكتتابات العامة الأولية على تطوير منصات قابلة للتطوير لغرسات مخصصة للمرضى وبأسعار معقولة، وخاصة في جراحة العظام والجراحة الترميمية. كما تتيح الطباعة ثلاثية الأبعاد إنشاء نماذج أولية أسرع وتقليل وقت طرح الأجهزة الجديدة في السوق. يمتد تنوع هذه التقنية إلى رعاية الأسنان وإعادة بناء الجمجمة وتطبيقات القلب. ويعزز اعتمادها بشكل أكبر من خلال كفاءة التكلفة، حيث تقلل الغرسات المخصصة من احتياجات جراحة المراجعة وتحسن نتائج المرضى. مع اهتمام المستثمرين القوي وتسريع التبني السريري، أصبحت الطباعة ثلاثية الأبعاد أسرع القطاعات نموًا في التركيز التكنولوجي، مما يعد بإعادة تعريف تقديم الرعاية الخاصة بالمريض.

• حسب البيئة السريرية

بناءً على البيئة السريرية، يُقسّم سوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية العالمي إلى مستشفيات، ومراكز جراحة متنقلة، ورعاية منزلية/عن بُعد، وعيادات تخصصية، وغيرها. هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 44.2% في عام 2024، مما يعكس دوره كمركز رئيسي للتقنيات الطبية المتقدمة واعتماد الأجهزة عالية القيمة. تُعدّ المستشفيات أول من يطبّق ابتكارات ممولة من الاكتتاب العام الأولي في الجراحة الروبوتية، وتشخيصات الذكاء الاصطناعي، والأدوات الجراحية قليلة التوغل، نظرًا لحالات مرضاها المعقدة وبنيتها التحتية واسعة النطاق. تُمكّن قوتها الشرائية من التبني المبكر للأجهزة الجديدة، والذي غالبًا ما تدعمه شراكات مع شركات ناشئة في مجال التكنولوجيا الطبية وشركات مصنعة راسخة. كما تعمل المستشفيات كمراكز تحقق رئيسية للتجارب السريرية والبرامج التجريبية، مما يُسرّع الموافقات التنظيمية. مع تزايد أعداد المرضى والطلب على الرعاية المتطورة، تظل المستشفيات المحرك الرئيسي لاعتماد التكنولوجيا الطبية. يضمن الجمع بين الموارد والخبرات والشراكات مكانتها الرائدة في البيئات السريرية.

من المتوقع أن يشهد قطاع الرعاية الصحية عن بُعد/المنزلية أسرع معدل نمو سنوي مركب بنسبة 22.5% من عام 2025 إلى عام 2032، مدفوعًا بالتحول العالمي نحو الرعاية الصحية اللامركزية والاعتماد المتزايد على الطب عن بُعد والأجهزة المتصلة. تطلق الشركات المدعومة من الاكتتاب العام أجهزة مراقبة صحية يمكن ارتداؤها، ومجموعات تشخيص عن بُعد، ومنصات صحية رقمية تنقل بيانات المرضى في الوقت الفعلي إلى الأطباء. وهذا يقلل من إعادة دخول المستشفى ويعزز إدارة الأمراض المزمنة. إن شيخوخة السكان، إلى جانب ارتفاع تكاليف الرعاية الصحية، تعمل على زيادة الطلب على حلول الرعاية المنزلية. يتم اعتماد تقنيات الرعاية عن بُعد على نطاق واسع لمراقبة القلب، وإدارة مرض السكري، والتعافي بعد الجراحة. إن التوسع في إنترنت الأشياء الطبية (IoMT) والاتصال بشبكات الجيل الخامس (5G) يزيد من تسريع هذا الاتجاه، مما يتيح تفاعلات سلسة بين المريض والطبيب. مع إعطاء المرضى الأولوية بشكل متزايد للراحة والقدرة على تحمل التكاليف، تبرز الرعاية عن بُعد/المنزلية كأسرع بيئة سريرية نموًا، مما يعيد تشكيل مستقبل تقديم الرعاية الصحية.

تحليل إقليمي لسوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية

- سيطرت أمريكا الشمالية على سوق ابتكارات الاكتتاب العام الأولي في مجال التكنولوجيا الطبية بأكبر حصة إيرادات بلغت 41.3% في عام 2024، بدعم من الإنفاق القوي على البحث والتطوير

- البنية التحتية المتقدمة للرعاية الصحية، ووجود شركات التكنولوجيا الطبية الرائدة التي تسعى بنشاط إلى الاكتتابات العامة الأولية لتوسيع محافظها

- تتعزز ريادة المنطقة من خلال الاستثمارات المستمرة في الصحة الرقمية والجراحة الروبوتية والتشخيصات المدعومة بالذكاء الاصطناعي، إلى جانب المسارات التنظيمية المواتية التي تشجع الابتكار وتسويق التقنيات الجديدة.

نظرة عامة على سوق ابتكارات الطرح العام الأولي لشركات التكنولوجيا الطبية الأمريكية

استحوذ سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية الأمريكية على أكبر حصة من الإيرادات، بنسبة 80.5% في عام 2024، في أمريكا الشمالية، مدفوعةً بإطلاق طروحات عامة أولية واسعة النطاق في منصات الجراحة طفيفة التوغل، والأجهزة المدعومة بالتكنولوجيا الحيوية، والعلاجات الرقمية. يساهم التمويل القوي لرأس المال الاستثماري، إلى جانب ثقة المستثمرين في تطورات التكنولوجيا الطبية، في تسريع وتيرة الطرح العام الأولي. علاوة على ذلك، تُعزز الشراكات الاستراتيجية بين مقدمي الرعاية الصحية وشركات التكنولوجيا الطبية الناشئة تبني هذه التقنيات، بينما يدعم الوضوح التنظيمي من إدارة الغذاء والدواء الأمريكية (FDA) وجود مجموعة قوية من الشركات الجاهزة للطرح العام الأولي.

نظرة عامة على سوق ابتكارات الاكتتاب العام الأولي لشركات التكنولوجيا الطبية في أوروبا

من المتوقع أن يشهد سوق ابتكارات الطرح العام الأولي لشركات التكنولوجيا الطبية في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بلوائح رعاية صحية صارمة، وتبني قوي لتقنيات التشخيص المتقدمة، وتركيز متزايد على الاستدامة في حلول الرعاية الصحية. وتستفيد المنطقة من منظومة بحثية راسخة، وثقة إيجابية من المستثمرين في شركات التكنولوجيا الطبية.

نظرة عامة على سوق ابتكارات الطرح العام الأولي لشركات التكنولوجيا الطبية في المملكة المتحدة

من المتوقع أن ينمو سوق ابتكارات الاكتتابات العامة الأولية في قطاع التكنولوجيا الطبية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بمبادرات البحث والتطوير المدعومة حكوميًا، ومركز فاعل للتكنولوجيا الحيوية، وزيادة في عدد الشركات الناشئة في هذا المجال التي تحصل على رأس المال من خلال الاكتتابات العامة الأولية. كما أن الطلب المتزايد على الطب الدقيق وحلول الصحة الرقمية يُعزز هذا التوسع.

نظرة عامة على سوق الابتكارات في قطاع التكنولوجيا الطبية الألمانية (MedTech)

من المتوقع أن يشهد سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بتركيز البلاد على ابتكارات الرعاية الصحية عالية التقنية والحلول الطبية الصديقة للبيئة. يدعم الإطار التنظيمي القوي في ألمانيا ومنظومة رأس المال الاستثماري القوية شركات التكنولوجيا الطبية في التوسع من خلال الطرح العام الأولي، لا سيما في مجالات التشخيص والتصوير والتقنيات قليلة التدخل.

نظرة عامة على سوق ابتكارات الاكتتاب العام الأولي لشركات التكنولوجيا الطبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق ابتكارات الاكتتابات العامة الأولية في قطاع التكنولوجيا الطبية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وتوسع نطاق الوصول إلى الرعاية الصحية، وتزايد اهتمام المستثمرين بشركات التكنولوجيا الطبية الناشئة في جميع أنحاء المنطقة. وتبرز دول مثل الصين والهند واليابان كمراكز رئيسية لنشاط الاكتتابات العامة الأولية، مدعومةً بحوافز حكومية، وبنية تحتية متطورة للرعاية الصحية، وطلب قوي على حلول رعاية صحية مبتكرة وبأسعار معقولة.

نظرة عامة على سوق ابتكارات الطرح العام الأولي لشركات التكنولوجيا الطبية اليابانية

يكتسب سوق ابتكارات الاكتتابات العامة الأولية في قطاع التكنولوجيا الطبية في اليابان زخمًا متزايدًا بفضل المشهد التكنولوجي المتقدم، والتركيز على الرعاية الأقل تدخلاً، والطلب المتزايد على حلول الرعاية الصحية التي تلبي احتياجات كبار السن. وتستفيد شركات التكنولوجيا الطبية اليابانية بشكل متزايد من الاكتتابات العامة الأولية لتمويل البحث والتطوير في مجال الجراحة بمساعدة الروبوتات وتقنيات التصوير المتقدمة، مما يعزز نموها بشكل أكبر.

نظرة عامة على سوق ابتكارات الطرح العام الأولي لشركة التكنولوجيا الطبية الصينية

استحوذ سوق ابتكارات الطرح العام الأولي في قطاع التكنولوجيا الطبية الصينية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بنمو سريع للطبقة المتوسطة، وزيادة الإنفاق على الرعاية الصحية، ودعم حكومي قوي لابتكارات التكنولوجيا الطبية. وتتجه شركات التكنولوجيا الطبية المحلية بشكل متزايد إلى الطرح العام الأولي لتوسيع نطاق إنتاجها والتوسع دوليًا، مع التركيز على مجالات تشمل التشخيص المدعوم بالذكاء الاصطناعي، والأجهزة الصحية القابلة للارتداء، ومنصات الجراحة من الجيل التالي.

حصة سوق ابتكارات الاكتتاب العام الأولي في قطاع التكنولوجيا الطبية

تقود شركات راسخة بشكل أساسي قطاع ابتكارات الاكتتاب العام الأولي في مجال التكنولوجيا الطبية، بما في ذلك:

- ميدترونيك (أيرلندا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- شركة إدواردز لعلوم الحياة (الولايات المتحدة)

- سميث آند نيفيو بي إل سي (المملكة المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- BD (الولايات المتحدة)

- شركة تيرومو (اليابان)

- كونينكليكي فيليبس إن في (هولندا)

أحدث التطورات في سوق ابتكارات الاكتتابات العامة الأولية لشركات التكنولوجيا الطبية العالمية

- في فبراير 2021، أكملت شركة Butterfly Network، وهي شركة مطورة لأجهزة الموجات فوق الصوتية المحمولة لكامل الجسم والمثبتة على شريحة، اندماجها مع شركة Longview Acquisition Corp. وبدأت التداول في بورصة نيويورك. مثّلت هذه الصفقة إحدى أبرز عمليات إدراج شركات الاستحواذ ذات الأغراض الخاصة (SPAC) في قطاع التكنولوجيا الطبية في ذلك العام.

- في يونيو 2024، أعلنت شركة Insightec، وهي شركة رائدة في تقنيات الموجات فوق الصوتية المركزة، عن جولة تمويل أسهم بقيمة 150 مليون دولار أمريكي بقيادة شركة Fidelity Management & Research لدعم توسعها العالمي والتطوير السريري لمنصات الموجات فوق الصوتية المركزة الموجهة بالرنين المغناطيسي.

- في أكتوبر 2024، أكملت شركة Ceribell، وهي شركة متخصصة في عصابات الرأس للكشف السريع عن النوبات باستخدام الذكاء الاصطناعي للمستشفيات، طرحًا عامًا أوليًا كبيرًا وبدأت التداول في سوق Nasdaq Global Select تحت الرمز CBLL، وجمعت حوالي 180 مليون دولار أمريكي لتوسيع المبيعات وتطوير المنتجات.

- في يونيو 2025، نجحت شركة Omada Health، وهي شركة متخصصة في الصحة الرقمية وتركز على إدارة الحالات المزمنة، في إتمام طرحها العام الأولي على بورصة ناسداك، مما يعكس ثقة المستثمرين المتجددة في الاكتتابات العامة الأولية للصحة الرقمية.

- في أغسطس 2025، أكملت شركة HeartFlow، وهي شركة تشخيص القلب المدعومة بالذكاء الاصطناعي، أول ظهور ناجح لها في بورصة ناسداك، مما أدى إلى تقييم الشركة بأكثر من 2 مليار دولار أمريكي وتوفير الأموال لتسريع تسويق تقنية التصوير التاجي ثلاثي الأبعاد الخاصة بها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.