Global Metal Forging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

94.88 Billion

USD

149.52 Billion

2024

2032

USD

94.88 Billion

USD

149.52 Billion

2024

2032

| 2025 –2032 | |

| USD 94.88 Billion | |

| USD 149.52 Billion | |

| % | |

|

تجزئة سوق تشكيل المعادن العالمي، حسب المواد الخام (الفولاذ الكربوني، الفولاذ السبائكي، الألومنيوم، المغنيسيوم، الفولاذ المقاوم للصدأ، التيتانيوم، وغيرها)، والتطبيقات (السيارات، الفضاء، النفط والغاز، البناء، الزراعة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق تشكيل المعادن

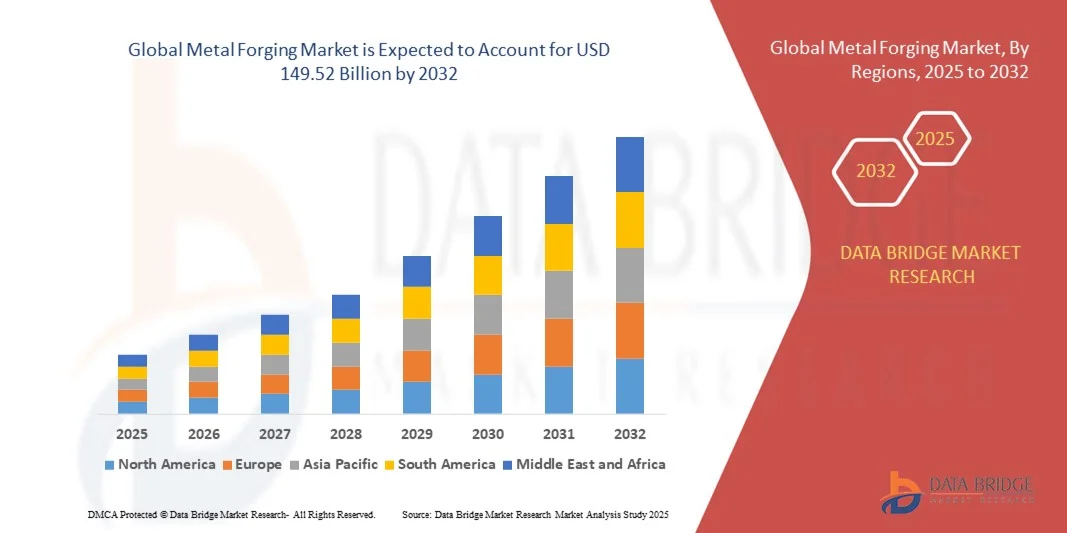

- تم تقييم حجم سوق تشكيل المعادن العالمي بـ 94.88 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 149.52 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.85٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة التصنيع، والطلب المتزايد على المكونات عالية القوة في قطاعات السيارات والفضاء والبناء، والتقدم التكنولوجي المستمر في عمليات التشكيل مثل التشكيل الدقيق، والتشكيل الساخن والبارد، والتشكيل بمساعدة المواد المضافة.

- علاوة على ذلك، فإن الحاجة المتزايدة إلى مواد خفيفة الوزن ومتينة وعالية الأداء في تطبيقات النقل والدفاع والطاقة تدفع إلى اعتماد المكونات المزورة، في حين يعمل دمج السبائك المتقدمة وأنظمة التشكيل الآلية على تعزيز كفاءة الإنتاج وجودة المنتج، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق تشكيل المعادن

- يتضمن تشكيل المعادن تحت قوى ضغط لإنتاج مكونات قوية ومتينة ومصممة بدقة. تُستخدم الأجزاء المطروقة على نطاق واسع في محركات السيارات، ومكونات الطائرات، والآلات الصناعية، ومعدات الدفاع، نظرًا لخصائصها الميكانيكية الفائقة، وموثوقيتها، ومقاومتها للتعب.

- الطلب المتزايد على تشكيل المعادن مدفوع في المقام الأول بالنمو السريع في الصناعات النهائية، والتحول نحو المواد خفيفة الوزن وعالية القوة، والاعتماد المتزايد على الأتمتة وتقنيات التصنيع المتقدمة، والتركيز القوي على الكفاءة والجودة والاستدامة في عمليات الإنتاج.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق تشكيل المعادن بحصة بلغت 54% في عام 2024، وذلك بسبب التصنيع السريع، وارتفاع تصنيع السيارات والطيران، والوجود القوي لمراكز إنتاج التشكيل.

- من المتوقع أن تكون أمريكا الشمالية أسرع منطقة نموًا في سوق تشكيل المعادن خلال فترة التنبؤ بسبب الطلب القوي على المكونات المزورة في قطاعات السيارات والفضاء والنفط والغاز والبناء.

- هيمن قطاع السيارات على السوق بحصة سوقية بلغت 42.5% في عام 2024، وذلك بفضل الحاجة المستمرة لمكونات عالية القوة والمتانة، مثل أعمدة الكرنك، والتروس، والمحاور، وأجزاء نظام التعليق. يعتمد مصنعو السيارات بشكل كبير على المكونات المطروقة لضمان سلامة المركبات وأدائها وعمرها الافتراضي. كما أن استخدام مواد خفيفة الوزن في مركبات الركاب والمركبات التجارية يدعم الطلب على القطع المطروقة، حيث توازن هذه المكونات بين تقليل الوزن والمتانة الميكانيكية. وتعزز سلاسل توريد السيارات الراسخة والطلب المستمر على قطع الغيار البديلة وقطع الغيار ما بعد البيع هيمنة هذا القطاع.

نطاق التقرير وتقسيم سوق تشكيل المعادن

|

صفات |

رؤى رئيسية حول سوق تشكيل المعادن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق تشكيل المعادن

الاستخدام المتزايد للمكونات المزورة خفيفة الوزن وعالية القوة

- من الاتجاهات الرئيسية المؤثرة في سوق تشكيل المعادن العالمي الاستخدام المتزايد للمكونات المطروقة خفيفة الوزن وعالية القوة في صناعات مثل السيارات والفضاء والبناء. إن الحاجة إلى مواد تحقق التوازن بين الأداء والسلامة والاستدامة تدفع المصنّعين نحو تقنيات تشكيل متقدمة لإنتاج مكونات ذات سلامة هيكلية أعلى ووزن أقل.

- على سبيل المثال، دأبت شركة بهارات فورج على توريد قطع الألمنيوم والتيتانيوم المطروقة لمصنعي المعدات الأصلية في قطاعي الطيران والسيارات، مما يُظهر كيف تتجه الشركات الرائدة نحو مكونات أخف وزنًا وأكثر متانة لتلبية متطلبات الكفاءة والأداء. وتُسرّع استراتيجيات مماثلة في جميع أنحاء القطاع تطوير منتجات مطروقة بدقة وجودة أعلى.

- أدى تزايد إنتاج المركبات الكهربائية والهجينة إلى زيادة الطلب على قطع الألمنيوم والمغنيسيوم خفيفة الوزن والمطروقة، والتي تُحسّن كفاءة استهلاك الوقود مع الحفاظ على المتانة. ويمتد هذا التوجه أيضًا إلى علب البطاريات ومكونات هياكل التنقل الكهربائي، والتي تتطلب حلولاً مطروقة متينة لضمان السلامة والأداء.

- في قطاع الطيران والفضاء، أصبح التيتانيوم المطروق والسبائك عالية القوة ضروريةً للأجزاء الهيكلية ومكونات التوربينات نظرًا لقدرتها على تحمل الإجهادات العالية ودرجات الحرارة القصوى. إضافةً إلى ذلك، تعتمد صناعات البناء والآلات الثقيلة بشكل متزايد على الفولاذ المطروق في المكونات طويلة الأمد في الأنظمة عالية الأحمال.

- يُمكّن التخصيص في عمليات التشكيل، مثل طرق التشكيل بالقالب المغلق والتشكيل الدقيق، من إنتاج أشكال هندسية معقدة تلبي متطلبات أداء الآلات الحديثة وأنظمة النقل خفيفة الوزن. تُحسّن هذه الابتكارات من استخدام المواد، وتُقلل من الهدر، وتُعزز تنافسية المنتجات المطروقة.

- يُعيد التحوّل المستمر نحو المكونات المُشكّلة خفيفة الوزن وعالية القوة تشكيل آفاق نمو السوق، حيث تُوائِم الصناعات استراتيجياتها في تبني هذه المنتجات لتحسين الأداء والسلامة والكفاءة بما يتماشى مع أهداف الاستدامة والإنتاجية العالمية. وهذا يضمن بقاء المنتجات المُشكّلة جزءًا لا يتجزأ من التطبيقات الصناعية الحيوية مستقبلًا.

ديناميكيات سوق تشكيل المعادن

سائق

النمو الصناعي والطلب المتزايد على الأجزاء المعدنية المتينة

- يُعزز التصنيع السريع والتوسع الاقتصادي في الأسواق الناشئة الطلب بشكل كبير على المكونات المطروقة التي تتميز بالمتانة والأداء العالي في تحمل الأحمال والموثوقية. ومع توسع الصناعات في قدراتها الإنتاجية، لا تزال القطع المطروقة تُشكل مدخلات أساسية في تصنيع معدات السيارات والطاقة والبناء.

- على سبيل المثال، عززت شركة لارسن آند توبرو (L&T) للهندسة الثقيلة قدراتها في مجال التشكيل بالطرق لتوفير قطع متينة لمشاريع النفط والغاز والطاقة والبنية التحتية. وهذا يُبرز كيف تستثمر الشركات الرائدة بشكل مباشر في عمليات التشكيل بالطرق لتلبية معايير المتانة المطلوبة للمعدات الحيوية والتطبيقات الشاقة.

- يُعد قطاع السيارات من أكبر مستهلكي المكونات المطروقة، حيث يستخدم الفولاذ المطروق في أعمدة الكرنك، وقضبان التوصيل، والتروس، والمحاور نظرًا لمتانته الميكانيكية الفائقة. إضافةً إلى ذلك، تعتمد الشاحنات الثقيلة ومركبات الطرق الوعرة بشكل متزايد على الأجزاء المطروقة لضمان مرونتها وعمر تشغيلي أطول في ظل الظروف الصعبة.

- يُعزز النمو الصناعي في قطاعات مثل الطاقة المتجددة والدفاع وآلات البناء نطاق السوق، إذ تتطلب هذه القطاعات منتجات مطروقة عالية الدقة تتمتع بموثوقية هيكلية طويلة الأمد. يُعدّ الفولاذ المطروق والسبائك المطروقة أساسيًا لهذه التطبيقات لضمان السلامة التشغيلية والمتانة في البيئات الحرجة.

- يُعزز توسع مشاريع البنية التحتية في الاقتصادات المتقدمة والنامية على حد سواء الطلب على المسبوكات كمدخلات أساسية للمعدات والآلات ومكونات البناء. ونتيجةً لذلك، لا تزال الحاجة إلى مواد موثوقة ومتينة وعالية القوة دافعًا قويًا يتماشى مع وتيرة التصنيع والتحديث العالميين.

ضبط النفس/التحدي

تكاليف الإنتاج المرتفعة ومتطلبات الطاقة

- من أهمّ المعوّقات التي تواجه سوق تشكيل المعادن ارتفاع تكلفة عمليات الإنتاج، إذ تتطلب كميات كبيرة من الطاقة لعمليات التسخين والتشكيل والتشطيب. إضافةً إلى ذلك، تُفاقم المعدات المتخصصة والعمالة الماهرة العبء المالي الإجمالي على المصنّعين الذين يعملون في بيئات تنافسية عالمية.

- على سبيل المثال، تواجه شركات مثل مجموعة شولر وتيسنكروب تحديات مستمرة في إدارة تكاليف الإنتاج نظرًا لطبيعة معدات التشكيل كثيفة الاستهلاك للطاقة والحاجة المستمرة للتحديثات التكنولوجية. وهذا يوضح كيف تتأثر الشركات العالمية بارتفاع تكاليف المدخلات في الوقت الذي تسعى فيه جاهدةً للحفاظ على الربحية والقدرة التنافسية.

- يظل استهلاك الطاقة من أعلى النفقات التشغيلية في صناعة تشكيل المعادن، وخاصةً في العمليات التي تتطلب درجات انصهار عالية، مثل سبائك الفولاذ والتيتانيوم. وهذا يجعل المصنّعين عرضة لتقلبات أسعار الطاقة، مما يؤثر بشكل أكبر على تخطيط الإنتاج واستراتيجيات إدارة التكاليف.

- ارتفاع أجور العمال، إلى جانب نقص فنيي التشكيل المهرة، يُفاقم التحديات التشغيلية التي يواجهها المنتجون. إضافةً إلى ذلك، تُفاقم اللوائح البيئية الأكثر صرامة، والتي تُطالب بخفض الانبعاثات والإنتاج المُستدام، تكاليف الامتثال وتُقيد هوامش الربح الإجمالية.

- لضمان الاستدامة طويلة الأمد، يجب على شركات التشكيل بالطرق اعتماد تقنيات أكثر كفاءة في استخدام الطاقة، وأتمتة العمليات الحيوية، وتعزيز ممارسات إعادة التدوير لتقليل الاعتماد على المدخلات. ومن خلال مواجهة هذه التحديات، يمكن لسوق التشكيل بالطرق المعدنية الحفاظ على قدرته على تلبية الطلب الصناعي المتزايد مع الحفاظ على التنافسية في بيئات التشغيل عالية التكلفة.

نطاق سوق تشكيل المعادن

يتم تقسيم السوق على أساس المواد الخام والتطبيق.

- حسب المواد الخام

بناءً على المواد الخام، يُقسّم سوق تشكيل المعادن إلى الفولاذ الكربوني، والفولاذ السبائكي، والألمنيوم، والمغنيسيوم، والفولاذ المقاوم للصدأ، والتيتانيوم، وغيرها. وقد هيمن قطاع الفولاذ الكربوني على أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2024، بفضل ارتفاع نسبة قوته إلى تكلفته، وتوافره الواسع، وملاءمته لمجموعة واسعة من تطبيقات التشكيل. تُستخدم مطروقات الفولاذ الكربوني على نطاق واسع في السيارات، والبناء، والآلات الصناعية نظرًا لمتانتها، ومقاومتها للتعب، وسهولة معالجتها. يُفضل المصنعون الفولاذ الكربوني لتعدد استخداماته، مما يسمح بإنتاج مكونات مطروقة معقدة وكبيرة الحجم ذات خصائص ميكانيكية موثوقة. وتعزز هيمنة هذا القطاع سلاسل التوريد الراسخة والأداء المُثبت في مختلف صناعات الاستخدام النهائي.

من المتوقع أن يشهد قطاع الألومنيوم أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على المواد خفيفة الوزن في قطاعي السيارات والفضاء. تتميز مسبوكات الألومنيوم بنسبة قوة إلى وزن ممتازة، ومقاومة للتآكل، وكفاءة عالية في استخدام الطاقة، مما يجعلها مثالية للتطبيقات التي تتطلب توفيرًا في استهلاك الوقود وخفضًا في الانبعاثات. ويعزز الاعتماد المتزايد على المركبات الكهربائية ومكونات الفضاء الحاجة إلى مسبوكات الألومنيوم عالية الأداء. علاوة على ذلك، حسّنت التطورات في تقنيات تشكيل الألومنيوم من دقة وتشطيب الأسطح، مما زاد من جاذبيتها في التطبيقات الهندسية الحديثة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق تشكيل المعادن إلى قطاعات السيارات، والفضاء، والنفط والغاز، والبناء، والزراعة، وغيرها. وقد هيمن قطاع السيارات على أكبر حصة من إيرادات السوق بنسبة 42.5% في عام 2024، مدفوعًا بالحاجة المستمرة إلى مكونات عالية القوة ومتينة، مثل أعمدة الكرنك، والتروس، والمحاور، وأجزاء نظام التعليق. ويعتمد مصنعو السيارات بشكل كبير على المكونات المطروقة لضمان سلامة المركبات وأدائها وطول عمرها الافتراضي. كما أن استخدام مواد خفيفة الوزن في مركبات الركاب والمركبات التجارية يدعم الطلب على القطع المطروقة، حيث توازن هذه المكونات بين تقليل الوزن والمتانة الميكانيكية. وتُعزز سلاسل توريد السيارات الراسخة والطلب المستمر على قطع الغيار البديلة وقطع الغيار ما بعد البيع هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع صناعة الطيران والفضاء أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على المكونات المطروقة خفيفة الوزن وعالية القوة في محركات الطائرات، ومعدات الهبوط، والأجزاء الهيكلية. تتطلب عمليات التشكيل بالطرق في قطاع الطيران والفضاء دقة وموثوقية وامتثالًا لمعايير جودة صارمة، مما يدفع الاستثمارات في تقنيات التشكيل بالطرق المتقدمة. ويساهم نمو قطاع الطيران التجاري، وارتفاع ميزانيات الدفاع، والتركيز على تصميمات الطائرات الموفرة للوقود، في تسريع اعتماد سبائك الألومنيوم والتيتانيوم والسبائك عالية الأداء المطروقة. ويدعم نمو هذا القطاع أيضًا الابتكارات في تطوير السبائك وأتمتتها في عمليات التشكيل بالطرق في قطاع الطيران والفضاء.

تحليل إقليمي لسوق تشكيل المعادن

- سيطرت منطقة آسيا والمحيط الهادئ على سوق تشكيل المعادن بأكبر حصة إيرادات بلغت 54% في عام 2024، مدفوعة بالتصنيع السريع، وارتفاع تصنيع السيارات والطيران، والوجود القوي لمراكز إنتاج التشكيل.

- إن مشهد التصنيع الفعال من حيث التكلفة في المنطقة، والاستثمارات المتزايدة في تقنيات التشكيل المتقدمة، وزيادة صادرات المكونات المزورة تعمل على تسريع توسع السوق

- إن توافر العمالة الماهرة والسياسات الحكومية المواتية والاعتماد المتزايد على المواد المزورة عالية القوة في العديد من الصناعات يساهم في زيادة استهلاك تشكيل المعادن

نظرة عامة على سوق تشكيل المعادن في الصين

استحوذت الصين على الحصة الأكبر في سوق تشكيل المعادن في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، بفضل مكانتها الرائدة عالميًا في تصنيع معدات السيارات والفضاء والقطاع الصناعي. وتُعدّ القاعدة الصناعية المتينة للبلاد، والسياسات المواتية التي تدعم التصنيع المتقدم، وقدرات التصدير الواسعة للمكونات المطروقة، من أهم محركات النمو. ويزداد الطلب بفضل الاستثمارات المستمرة في تطوير السبائك، والتشكيل عالي الدقة، واعتماد المعادن خفيفة الوزن في تطبيقات السيارات والفضاء.

نظرة عامة على سوق تشكيل المعادن في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعًا بتوسع إنتاج السيارات، وتطوير البنية التحتية، وتزايد الطلب على المكونات المطروقة المتينة في الآلات الصناعية. وتُعزز مبادرات مثل "صنع في الهند" والاستثمار في مرافق التشكيل المتطورة نمو السوق. كما يدعم تزايد استخدام الفولاذ عالي القوة ومطروقات الألومنيوم في قطاعات الطاقة والنقل والدفاع توسعًا قويًا في السوق.

نظرة عامة على سوق تشكيل المعادن في أوروبا

يشهد سوق تشكيل المعادن في أوروبا نموًا مطردًا، مدعومًا بصناعات السيارات والفضاء الراسخة، ومعايير الجودة الصارمة، والطلب المتزايد على المكونات المطروقة بدقة. وتركز المنطقة على الإنتاج الموفر للطاقة، والمواد عالية القوة، وممارسات التصنيع المستدامة، لا سيما في تطبيقات السيارات والفضاء. ويعزز الطلب على تشكيلات السبائك المتخصصة والتيتانيوم نمو السوق.

نظرة عامة على سوق تشكيل المعادن في ألمانيا

يعتمد سوق تشكيل المعادن في ألمانيا على قاعدة تصنيع قوية في قطاعي السيارات والطيران، وتقنيات صناعية متقدمة، ونموذج إنتاج موجه نحو التصدير. وتستفيد البلاد من شبكات بحث وتطوير راسخة، وخبرة هندسية دقيقة، واعتماد مكونات تشكيل عالية الأداء. ويشهد الطلب على هذه المنتجات طلبًا قويًا، لا سيما في الفولاذ عالي القوة، والسبائك خفيفة الوزن، ومكونات الآلات الأساسية.

نظرة عامة على سوق تشكيل المعادن في المملكة المتحدة

يدعم سوق المملكة المتحدة قطاعا الطيران والدفاع المتطوران، والاستثمارات في التصنيع المتقدم، والتركيز المتزايد على المواد المطروقة عالية الأداء. ويساهم تزايد أنشطة البحث والتطوير، واعتماد السبائك خفيفة الوزن، والتعاون بين الصناعة والمؤسسات الأكاديمية في دفع عجلة النمو. كما أن الطلب المتزايد على المكونات المطروقة حسب الطلب في تطبيقات السيارات والآلات الصناعية والطاقة يعزز نمو السوق.

نظرة عامة على سوق تشكيل المعادن في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية نموًا بمعدل نمو سنوي مركب هو الأسرع بين عامي 2025 و2032، مدفوعًا بالطلب القوي على المكونات المطروقة في قطاعات السيارات، والفضاء، والنفط والغاز، والبناء. وتعزز الاستثمارات في تقنيات التشكيل المتقدمة، والمواد خفيفة الوزن، والمكونات الدقيقة، توسع السوق. كما أن تزايد إعادة توطين عمليات التصنيع، والشراكات الاستراتيجية بين الجهات الصناعية، يدعم هذا النمو بشكل أكبر.

نظرة عامة على سوق تشكيل المعادن في الولايات المتحدة

استحوذت الولايات المتحدة على أكبر حصة في سوق أمريكا الشمالية في عام 2024، مدعومةً بصناعاتها الراسخة في قطاعي السيارات والطيران، وبنيتها التحتية القوية للبحث والتطوير، واعتمادها على مواد مطروقة عالية الأداء. ويشجع التركيز على الابتكار والتصنيع الدقيق وممارسات الإنتاج المستدامة على استخدام مسبوكات الفولاذ والألمنيوم والتيتانيوم المتطورة. كما أن وجود جهات صناعية رئيسية وسلاسل توريد متينة يعززان مكانة الولايات المتحدة الرائدة في المنطقة.

حصة سوق تشكيل المعادن

إن صناعة تشكيل المعادن يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة أنستيل فيجانو المحدودة (إيطاليا)

- أركونيك (الولايات المتحدة)

- ATI. (الولايات المتحدة)

- بهارات فورج (الهند)

- شركة بروك المحدودة (ألمانيا)

- مجموعة إلوود المحدودة (الولايات المتحدة)

- شركة اليابان للصب والتشكيل (اليابان)

- شركة هيلتون لتصنيع المعادن المحدودة (الهند)

- شركة إيس فورج المحدودة (الهند)

- مصنع تشوهان لتشكيل المعادن (الهند)

- ترينتون فورجينج (الولايات المتحدة)

- شركة براديب للمعادن المحدودة (الهند)

- مطروقات فولاذية AV (الهند)

- جرين باي دروب فورج (الولايات المتحدة)

- أدفانس فورجينجز (الهند)

- كالميت (الولايات المتحدة)

- شري Siddheshwari المعادن تزوير الجندي. المحدودة (الهند)

- فايكنج فورج (الولايات المتحدة)

- لارسن آند توبرو المحدودة (الهند)

- شركة بريسيجن كاستبارتس (الولايات المتحدة)

أحدث التطورات في سوق تشكيل المعادن العالمي

- في أكتوبر 2024، أعلنت شركة بهارات فورج المحدودة عن اتفاقية للاستحواذ على شركة AAMIMCPL، في خطوة استراتيجية تهدف إلى تعزيز حضورها في سوق تشكيل المعادن العالمي. من المتوقع أن يعزز هذا الاستحواذ المكانة التنافسية لشركة بهارات فورج من خلال دمج قدرات AAMIMCPL التصنيعية المتقدمة وخبرتها المتخصصة في إنتاج مكونات تشكيل عالية الجودة. سيوسع هذا التعاون نطاق عروض المنتجات في قطاعات رئيسية مثل السيارات والفضاء، مع تمكين الكفاءة التشغيلية، وتضافر جهود البحث والتطوير، وتحسين إدارة سلسلة التوريد، مما يدعم النمو وتوسيع الحصة السوقية.

- في مايو 2024، أكملت شركة بالو فورج إندستريز المحدودة عملية الاستحواذ الاستراتيجي على خطوط تشكيل بسعة 72,000 طن في كارناتاكا، الهند، مما عزز قدراتها الإنتاجية بشكل كبير. يُعد هذا التوسع بالغ الأهمية لتلبية الطلب المتزايد على المكونات المطروقة المصممة بدقة في قطاعات السيارات والفضاء والدفاع. بفضل التقنيات المتقدمة، تُمكّن خطوط التشكيل الجديدة شركة بالو فورج من تصنيع مجموعة أوسع من المنتجات عالية الجودة بكفاءة، مما يعزز مكانتها السوقية ويعزز قدرتها على خدمة العملاء الصناعيين المحليين والدوليين.

- في فبراير 2024، أعلنت شركتا أوفاكو وتيبنور عن شراكة استراتيجية لتعزيز حلول الصلب منخفضة الكربون، مما يعكس تركيزًا متزايدًا من جانب الصناعة على الإنتاج المستدام. يهدف هذا التعاون إلى دعم الجهات الصناعية الفاعلة في تحقيق الأهداف البيئية القائمة على أسس علمية، مع معالجة الضغوط التنظيمية للحد من الانبعاثات. تُرسخ هذه المبادرة مكانة الشركتين كشركتين رائدتين في إنتاج المعادن المستدامة، مما يجذب العملاء المهتمين بالبيئة، ويعزز تنافسيتهما في الأسواق التي تُولي ممارسات التصنيع الخضراء أولوية متزايدة.

- في مايو 2023، أبرمت شركة أركونيك اتفاقية نهائية للاستحواذ عليها من قِبل شركة أبولو جلوبال مانجمنت في صفقة نقدية بالكامل تُقدّر قيمتها بحوالي 5.2 مليار دولار أمريكي. يُتيح هذا الاستحواذ لشركة أركونيك الوصول إلى موارد مالية ضخمة وخبرة استراتيجية من شركة استثمار عالمية رائدة، مما يُمكّنها من تعزيز قدراتها التشغيلية، وتسريع مبادرات النمو، وتحسين تقديم الخدمات للعملاء. من المتوقع أن تُعزز هذه الخطوة مكانة أركونيك السوقية، وتُوسّع نطاق تأثيرها في قطاعي المعادن ومكونات الطيران.

- في نوفمبر 2022، أتمت شركة أركونيك بيع حصتها الكاملة في عملياتها الروسية لشركة بروميشليني إنفستيتسي ذ.م.م، الشركة الأم لشركة VSMPO-AVISMA، في صفقة نقدية بلغت قيمتها 230 مليون دولار أمريكي. هدفت هذه الصفقة إلى الحد من المخاطر الناجمة عن عدم اليقين الجيوسياسي وضمان حماية حقوق المساهمين. أتاحت هذه الصفقة لشركة أركونيك إعادة تركيز مواردها على الأسواق المستقرة وعالية النمو، مما حسّن المرونة التشغيلية والقدرة التنافسية طويلة الأجل في سلاسل التوريد العالمية لتصنيع المعادن وصناعة الطيران.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق تشكيل المعادن العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى سوق تشكيل المعادن العالمي

2.3 الأسواق المغطاة

2.4 النطاق الجغرافي

2.5 سنة مخصصة للدراسة

2.6 العملة والتسعير

2.7 منهجية البحث

2.8 منحنى خط حياة التكنولوجيا

2.9 النمذجة متعددة المتغيرات

2.1 المقابلات الأولية مع قادة الرأي الرئيسيين

2.11 شبكة موقف السوق DBMR

2.12 شبكة تغطية تطبيقات السوق

2.13 مصفوفة تحديات سوق DBMR

2.14 استيراد وتصدير البيانات

2.15 المصادر الثانوية

2.16 سوق تشكيل المعادن العالمي: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تغطية المواد الخام

5.2 سيناريو الاستيراد والتصدير

5.3 التقدم التكنولوجي للشركات

5.4 القوى الخمس لبورتر

5.5 معايير اختيار البائعين

5.6 تحليل بيستل

5.7 تغطية التنظيم

5.7.1 رموز المنتج

5.7.2 المعايير المعتمدة

5.7.3 معايير السلامة

6 تحليل التسعير

7 تحليل سلسلة التوريد

7.1 نظرة عامة

7.2 سيناريو التكلفة اللوجستية

7.3 أهمية مقدمي الخدمات اللوجستية

8 سيناريو تغير المناخ

8.1 المخاوف البيئية

8.2 استجابة الصناعة

8.3 دور الحكومة

8.4 توصيات المحللين

9 سوق تشكيل المعادن العالمي، حسب النوع، 2022-2031 (مليون دولار أمريكي)

9.1 نظرة عامة

9.2 التشكيل بالقالب المفتوح

9.3 التشكيل بالقالب المغلق / التشكيل بالضغط

9.4 التشكيل بدون وميض

9.5 تشكيل الحواجز

9.6 التشكيل التقليدي

9.7 التشكيل الدقيق

9.8 آخرون

10 سوق تشكيل المعادن العالمية، حسب المادة، 2022-2031 (مليون دولار أمريكي)

10.1 نظرة عامة

10.2 الألومنيوم

10.2.1 سلسلة 1000

10.2.2 سلسلة 2000

10.2.3 سلسلة 3000

10.2.4 سلسلة 4000

10.2.5 سلسلة 5000

10.2.6 سلسلة 6000

10.2.7 سلسلة 7000

10.2.8 سلسلة 8000

10.3 فولاذ

10.3.1 الفولاذ الكربوني

10.3.2 سبائك الفولاذ

10.3.3 الفولاذ المقاوم للصدأ

10.3.4 آخرون

10.4 نحاس

10.5 حديد

10.6 نحاس

10.7 منغنيزيوم

10.8 تيتانيوم

10.9 آخرون

11 سوق تشكيل المعادن العالمي، حسب المعدات، 2022-2031 (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 مكابس

11.2.1 مكابس هيدروليكية

11.2.2 المكابس الميكانيكية

11.2.3 مكابس البراغي

11.2.4 آخرون

11.3 مطارق

11.3.1 التأثير الفردي (التشكيل بالقطرات)

11.3.2 التأثير المزدوج

11.3.3 مطارق الضربة المضادة

11.3.4 آخرون

١٢ سوق تشكيل المعادن العالمي، حسب العملية، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 التشكيل الساخن

12.3 التشكيل البارد

13 سوق تشكيل المعادن العالمي، حسب التطبيق، 2022-2031 (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 تروس

13.3 العمود المرفقي

13.4 مكبس

محور 13.5

13.6 المحمل

13.7 حلقة داخلية خارجية

13.8 حلقة خارجية لمحمل أسطواني مدبب

13.9 أجزاء المحرك

13.1 أجزاء ناقل الحركة

13.11 أقراص المحرك

13.12 أجزاء الضاغط

13.13 العادم

13.14 سبينرز

13.15 الأنابيب والتجهيزات غير الملحومة

13.16 بار

13.17 منتجات اللحام

13.18 الحشيات

13.19 غسالات

13.2 قضبان التوصيل

13.21 آخرون

14 سوق تشكيل المعادن العالمي، حسب الاستخدام النهائي، 2022-2031 (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 السيارات

14.2.1 السيارات، حسب الاستخدام النهائي

14.2.1.1. مركبات الركاب

14.2.1.2. المركبات التجارية

14.2.1.3. المركبات الثقيلة

14.2.1.4. آخرون

14.2.2 السيارات، حسب نوع التشكيل

14.2.2.1. التشكيل بالقالب المفتوح

14.2.2.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.2.2.3. التشكيل بدون وميض

14.2.2.4. تشكيل الحواجز

14.2.2.5. التشكيل التقليدي

14.2.2.6. التشكيل الدقيق

14.2.2.7. آخرون

14.3 الفضاء

14.3.1 صناعة الطيران والفضاء، حسب نوع التشكيل

14.3.1.1. التشكيل بالقالب المفتوح

14.3.1.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.3.1.3. التشكيل بدون وميض

14.3.1.4. تشكيل الحواجز

14.3.1.5. التشكيل التقليدي

14.3.1.6. التشكيل الدقيق

14.3.1.7. آخرون

14.4 البحرية

14.4.1 البحرية، حسب نوع التشكيل

14.4.1.1. التشكيل بالقالب المفتوح

14.4.1.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.4.1.3. التشكيل بدون وميض

14.4.1.4. تشكيل الحواجز

14.4.1.5. التشكيل التقليدي

14.4.1.6. التشكيل الدقيق

14.4.1.7. آخرون

14.5 السكك الحديدية

14.5.1 السكك الحديدية، حسب نوع التشكيل

14.5.1.1. التشكيل بالقالب المفتوح

14.5.1.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.5.1.3. التشكيل بدون وميض

14.5.1.4. تشكيل الحواجز

14.5.1.5. التشكيل التقليدي

14.5.1.6. التشكيل الدقيق

14.5.1.7. آخرون

14.6 البناء والتشييد

14.6.1 البناء والتشييد، حسب نوع التشكيل

14.6.1.1. التشكيل بالقالب المفتوح

14.6.1.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.6.1.3. التشكيل بدون وميض

14.6.1.4. تشكيل الحواجز

14.6.1.5. التشكيل التقليدي

14.6.1.6. التشكيل الدقيق

14.6.1.7. آخرون

14.7 توليد الطاقة ونقلها

14.7.1 توليد الطاقة ونقلها، حسب نوع التشكيل

14.7.1.1. التشكيل بالقالب المفتوح

14.7.1.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.7.1.3. التشكيل بدون وميض

14.7.1.4. تشكيل الحواجز

14.7.1.5. التشكيل التقليدي

14.7.1.6. التشكيل الدقيق

14.7.1.7. آخرون

14.8 الزراعة

14.8.1 الزراعة، حسب نوع التشكيل

14.8.1.1. التشكيل بالقالب المفتوح

14.8.1.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.8.1.3. التشكيل بدون وميض

14.8.1.4. تشكيل الحواجز

14.8.1.5. التشكيل التقليدي

14.8.1.6. التشكيل الدقيق

14.8.1.7. آخرون

14.9 الرعاية الصحية

14.9.1 الرعاية الصحية، حسب نوع التشكيل

14.9.1.1. التشكيل بالقالب المفتوح

14.9.1.2. التشكيل بالقالب المغلق / التشكيل بالطباعة

14.9.1.3. التشكيل بدون وميض

14.9.1.4. تشكيل الحواجز

14.9.1.5. التشكيل التقليدي

14.9.1.6. التشكيل الدقيق

14.9.1.7. آخرون

14.1 آخرون

15 سوق تشكيل المعادن العالمي، حسب المنطقة الجغرافية، 2022-2031 (مليون دولار أمريكي)

15.1 سوق تشكيل المعادن العالمي (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

15.2 نظرة عامة

15.3 أمريكا الشمالية

15.3.1 الولايات المتحدة

15.3.2 كندا

15.3.3 المكسيك

15.4 أوروبا

15.4.1 ألمانيا

15.4.2 المملكة المتحدة

15.4.3 إيطاليا

15.4.4 فرنسا

15.4.5 إسبانيا

15.4.6 سويسرا

15.4.7 روسيا

15.4.8 تركيا

15.4.9 بلجيكا

15.4.10 هولندا

15.4.11 بقية أوروبا

15.5 منطقة آسيا والمحيط الهادئ

15.5.1 اليابان

15.5.2 الصين

15.5.3 كوريا الجنوبية

15.5.4 الهند

15.5.5 أستراليا

15.5.6 نيوزيلندا

15.5.7 تايوان

15.5.8 سنغافورة

15.5.9 تايلاند

15.5.10 إندونيسيا

15.5.11 ماليزيا

15.5.12 الفلبين

15.5.13 بقية منطقة آسيا والمحيط الهادئ

15.6 أمريكا الجنوبية

15.6.1 البرازيل

15.6.2 الأرجنتين

15.6.3 بقية أمريكا الجنوبية

15.7 الشرق الأوسط وأفريقيا

15.7.1 جنوب أفريقيا

15.7.2 مصر

15.7.3 المملكة العربية السعودية

15.7.4 الإمارات العربية المتحدة

15.7.5 إسرائيل

15.7.6 بقية دول الشرق الأوسط وأفريقيا

16 سوق تشكيل المعادن العالمي، مشهد الشركة

16.1 تحليل أسهم الشركة: عالميًا

16.2 تحليل أسهم الشركة: أمريكا الشمالية

16.3 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

16.4 تحليل أسهم الشركة: أوروبا

16.5 عمليات الدمج والاستحواذ

16.6 تطوير المنتجات الجديدة والموافقات عليها

16.7 التوسعات

16.8 التغييرات التنظيمية

16.9 الشراكة والتطورات الاستراتيجية الأخرى

17 تحليل SWOT وتحليل أبحاث السوق باستخدام Databridge

18 سوق تشكيل المعادن العالمي - نبذة عن الشركة

18.1 شركة أركونيك

18.1.1 لمحة عامة عن الشركة

18.1.2 تحليل الإيرادات

18.1.3 محفظة المنتجات

18.1.4 التطورات الأخيرة

18.2 شركة أيه تي آي لاديش المحدودة

18.2.1 لمحة عامة عن الشركة

18.2.2 تحليل الإيرادات

18.2.3 محفظة المنتجات

18.2.4 التطورات الأخيرة

18.3 بهارات فورج

18.3.1 لمحة عامة عن الشركة

18.3.2 تحليل الإيرادات

18.3.3 محفظة المنتجات

18.3.4 التطورات الأخيرة

18.4 شركة نيبون ستيل

18.4.1 لمحة عامة عن الشركة

18.4.2 تحليل الإيرادات

18.4.3 محفظة المنتجات

18.4.4 التطورات الأخيرة

18.5 شركة لارسن آند توبرو المحدودة

18.5.1 لمحة عامة عن الشركة

18.5.2 تحليل الإيرادات

18.5.3 محفظة المنتجات

18.5.4 التطورات الأخيرة

18.6 أمريكان هاندفورج

18.6.1 لمحة عامة عن الشركة

18.6.2 تحليل الإيرادات

18.6.3 محفظة المنتجات

18.6.4 التطورات الأخيرة

18.7 أندرسون شوميكر

18.7.1 لمحة عامة عن الشركة

18.7.2 تحليل الإيرادات

18.7.3 محفظة المنتجات

18.7.4 التطورات الأخيرة

18.8 براوو الولايات المتحدة الأمريكية

18.8.1 لمحة عامة عن الشركة

18.8.2 تحليل الإيرادات

18.8.3 محفظة المنتجات

18.8.4 التطورات الأخيرة

18.9 شركة بونتي المحدودة

18.9.1 لمحة عامة عن الشركة

18.9.2 تحليل الإيرادات

18.9.3 محفظة المنتجات

18.9.4 التطورات الأخيرة

18.1 شركة ماتكو فورج

18.10.1 لمحة عامة عن الشركة

18.10.2 تحليل الإيرادات

18.10.3 محفظة المنتجات

18.10.4 التطورات الأخيرة

18.11 شركة كوين سيتي للتشكيل

18.11.1 لمحة عن الشركة

18.11.2 تحليل الإيرادات

18.11.3 محفظة المنتجات

18.11.4 التطورات الأخيرة

18.12 شركة آرك المتحدة للهندسة، المحدودة

18.12.1 لمحة عامة عن الشركة

18.12.2 تحليل الإيرادات

18.12.3 محفظة المنتجات

18.12.4 التطورات الأخيرة

18.13 شركة كاب إنكوربوريتد

18.13.1 لمحة عامة عن الشركة

18.13.2 تحليل الإيرادات

18.13.3 محفظة المنتجات

18.13.4 التطورات الأخيرة

18.14 مجموعة جميع المعادن والتشكيل

18.14.1 لمحة عامة عن الشركة

18.14.2 تحليل الإيرادات

18.14.3 محفظة المنتجات

18.14.4 التطورات الأخيرة

18.15 شركة كيستون للتشكيل

18.15.1 لمحة عامة عن الشركة

18.15.2 تحليل الإيرادات

18.15.3 محفظة المنتجات

18.15.4 التطورات الأخيرة

18.16 FOTOGRAFIC.DE

18.16.1 لمحة عامة عن الشركة

18.16.2 تحليل الإيرادات

18.16.3 محفظة المنتجات

18.16.4 التطورات الأخيرة

18.17 مجموعة مان

18.17.1 لمحة عامة عن الشركة

18.17.2 تحليل الإيرادات

18.17.3 محفظة المنتجات

18.17.4 التطورات الأخيرة

18.18 هنري ويليامز المحدودة

18.18.1 لمحة عامة عن الشركة

18.18.2 تحليل الإيرادات

18.18.3 محفظة المنتجات

18.18.4 التطورات الأخيرة

18.19 وايمان جوردون

18.19.1 لمحة عامة عن الشركة

18.19.2 تحليل الإيرادات

18.19.3 محفظة المنتجات

18.19.4 التطورات الأخيرة

18.2 شولتز ستيل

18.20.1 لمحة عامة عن الشركة

18.20.2 تحليل الإيرادات

18.20.3 محفظة المنتجات

18.20.4 التطورات الأخيرة

18.21 شركة الصناعات الموحدة

18.21.1 لمحة عامة عن الشركة

18.21.2 تحليل الإيرادات

18.21.3 محفظة المنتجات

18.21.4 التطورات الأخيرة

18.22 شركة باسيفيك فورج المحدودة

18.22.1 لمحة عامة عن الشركة

18.22.2 تحليل الإيرادات

18.22.3 محفظة المنتجات

18.22.4 التطورات الأخيرة

18.23 أوتو فوكس

18.23.1 لمحة عامة عن الشركة

18.23.2 تحليل الإيرادات

18.23.3 محفظة المنتجات

18.23.4 التطورات الأخيرة

18.24 ويبر ميتالز

18.24.1 لمحة عامة عن الشركة

18.24.2 تحليل الإيرادات

18.24.3 محفظة المنتجات

18.24.4 التطورات الأخيرة

18.25 شركة ألكوا

18.25.1 لمحة عامة عن الشركة

18.25.2 تحليل الإيرادات

18.25.3 محفظة المنتجات

18.25.4 التطورات الأخيرة

19 تقارير ذات صلة

20 استبيان

21 الخاتمة

22 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.