Global Mono And Diglycerides And Derivatives Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.40 Million

USD

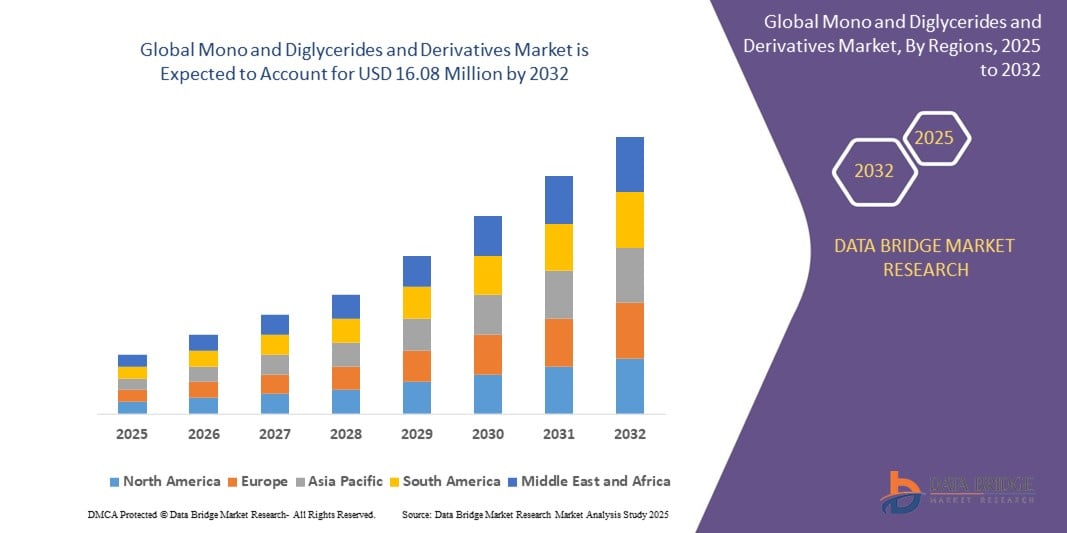

16.08 Million

2024

2032

USD

2.40 Million

USD

16.08 Million

2024

2032

| 2025 –2032 | |

| USD 2.40 Million | |

| USD 16.08 Million | |

| % | |

|

تجزئة سوق أحادي وثنائي الجليسريد ومشتقاته العالمية، حسب النوع (أحادي وثنائي الجليسريد، مشتقات أحادي الجليسريد، مشتقات الأحماض الدهنية، الليسيثين، وغيرها)، الاستخدام (المخبوزات والحلويات، منتجات الألبان ، الأطعمة الجاهزة، وغيرها)، المصدر (حيواني، نباتي، مواد كيميائية حيوية)، المجموعات المحبة للماء (كاتيونية، غير أيونية، أنيونية، وأمفوتيرية)، الأصل (صناعي وطبيعي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم ومعدل نمو سوق أحادي وثنائي الجليسريد ومشتقاته العالمي؟

- تم تقييم حجم سوق أحادي وثنائي الجليسريد ومشتقاته العالمي بـ 2.40 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16.08 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 26.80٪ خلال الفترة المتوقعة

- في سوق أحاديات وثنائيات الجليسريد ومشتقاتها، تُحسّن التطورات التكنولوجية عمليات الإنتاج، مما يضمن نقاءً أعلى وفعاليةً أعلى للمنتجات. وهذا يُعزز انتشار التطبيقات في قطاعات الأغذية والأدوية والعناية الشخصية، مما يُفيد المصنّعين من خلال زيادة الكفاءة وتحسين جودة المنتجات وتوسيع فرص السوق.

- على سبيل المثال، تُنظّم إدارة الغذاء والدواء الأمريكية (FDA) سلامة المستحلبات بدقة، وتحصر استخدامها في أطعمة ومشروبات محددة بكميات محددة. يُعزز هذا الإشراف الصارم سوق المستحلبات في البلاد ، ويضمن الامتثال وثقة المستهلك، مع تعزيز الابتكار في تركيبات المنتجات.

ما هي أهم النتائج المترتبة على سوق أحادي وثنائي الجليسريد ومشتقاته؟

- يُغذّي ارتفاع الدخل المتاح عالميًا تفضيل الأطعمة السهلة والغنية بالدهون، مثل المخبوزات والوجبات الجاهزة. تُلبّي الدهون الأحادية والثنائية، الضرورية لتحسين قوام الطعام وثباته، احتياجات المستهلكين من الجودة. ومع ازدياد القدرة الشرائية، يُعطي المستهلكون الأولوية للمنتجات الفاخرة، مما يزيد الطلب على الدهون الأحادية والثنائية في مختلف الأطعمة المُصنّعة.

- سيطرت أمريكا الشمالية على سوق أحادي وثنائي الجليسريد ومشتقاته بأكبر حصة إيرادات بلغت 38.4% في عام 2024، مدفوعة بالطلب القوي على المستحلبات النباتية النظيفة ومكونات الأغذية الوظيفية.

- من المتوقع أن ينمو سوق أحادي وثنائي الجليسريد ومشتقاته في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 22.7٪ من عام 2025 إلى عام 2032، مدفوعًا بالتوسع الحضري السريع وارتفاع الدخول المتاحة وزيادة استهلاك الأطعمة المصنعة والمجهزة.

- هيمن قطاع أحادي وثنائي الجليسريد على السوق بأكبر حصة إيرادات بلغت 41.3% في عام 2024، وذلك بسبب تطبيقه على نطاق واسع كمستحلبات ومثبتات في المخابز والحلويات ومنتجات الألبان والأغذية المصنعة.

نطاق التقرير وتجزئة سوق أحادي وثنائي الجليسريد ومشتقاته

|

صفات |

رؤى رئيسية حول سوق أحادي وثنائي الجليسريد ومشتقاته |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق أحادي وثنائي الجليسريد ومشتقاته؟

" الطلب على الملصقات النظيفة والمكونات الوظيفية "

- من الاتجاهات الرئيسية التي تُحرك سوق أحادي وثنائي الجليسريد ومشتقاته العالمية الطلب المتزايد على مكونات غذائية نباتية ذات علامات تجارية نظيفة ومتعددة الاستخدامات. يُظهر المستهلكون تفضيلًا واضحًا للمستحلبات المستدامة قليلة المعالجة التي تُحسّن جودة المنتج وخصائصه الصحية، تماشيًا مع التوجه العالمي نحو منتجات غذائية شفافة وطبيعية.

- على سبيل المثال، تُقدم مجموعة كيري (أيرلندا) حلولاً لمستحلبات ذات علامات تجارية نظيفة، بما في ذلك أحادي وثنائي الجليسريد، لتلبية الطلب المتزايد على المكونات الطبيعية غير المعدلة وراثيًا والخالية من مسببات الحساسية في قطاعات المخابز ومنتجات الألبان والحلويات. وبالمثل، تُركز شركة دوبونت (الولايات المتحدة) على منتجات أحادي وثنائي الجليسريد النباتية، مع التركيز على الأداء العملي وسهولة وضع الملصقات.

- يتم دمج أحادي وثنائي الجليسريد ومشتقاتهما بشكل متزايد في المنتجات الغذائية السائدة، بما في ذلك منتجات المخابز، وبدائل الألبان، والحلويات المجمدة، والأطعمة المصنعة، حيث توفر الاستحلاب الأساسي، وتعزيز الملمس، وإطالة العمر الافتراضي.

- إن هذا التركيز المتطور على العلامة النظيفة والفوائد الوظيفية يعيد تشكيل تطوير المنتجات، مع التركيز على الدهون الأحادية والثنائية المشتقة من النباتات وغير المتحولة والتي تتوافق مع توقعات المستهلكين فيما يتعلق بالصحة والاستدامة وشفافية المكونات.

- كما أن الطلب على المستحلبات متعددة الوظائف يدفع الابتكار في تركيبات الأغذية، حيث يستثمر المصنعون مثل شركة BASF SE (ألمانيا) في عمليات الإنتاج المستدامة والمشتقات القائمة على المواد الحيوية لتلبية المتطلبات التنظيمية والسوقية.

- مع استمرار المستهلكين المهتمين بصحتهم في جميع أنحاء العالم في إعطاء الأولوية للمكونات الطبيعية ومطالبات العلامات النظيفة، فإن سوق أحادي وثنائي الجليسريد ومشتقاته على استعداد للنمو المطرد، وخاصة في صناعات الأغذية والمشروبات في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ.

ما هي العوامل الرئيسية المحركة لسوق أحادي وثنائي الجليسريد ومشتقاته؟

- يُعدّ الاستخدام المتزايد لأحادي وثنائي الجليسريدات ومشتقاتها كمستحلبات ومثبتات أساسية في صناعات الأغذية والعناية الشخصية والأدوية محركًا رئيسيًا لنمو السوق. تُحسّن هذه المكونات قوام المنتج وقوامه ومدة صلاحيته، مع دعم ادعاءات المنتج النظيفة والوظيفية.

- على سبيل المثال، في أبريل 2024، قدمت شركة Evonik Industries AG (ألمانيا) خطًا جديدًا من أحادي وثنائي الجليسريد المستدام للتطبيقات الغذائية ومستحضرات التجميل، مع التركيز على المواد الخام المشتقة من النباتات والمعالجة الصديقة للبيئة، مما يعكس الطلب القوي على مصادر المكونات الأخلاقية والمستدامة.

- يُسهم الطلب المتزايد عالميًا على منتجات المخابز والأطعمة الجاهزة والبدائل النباتية في تسريع نمو السوق. تُوفر أحاديات وثنائيات الجليسريدات وظائف أساسية في تركيبات خالية من الغلوتين ومنتجات الألبان وقليلة الدسم، بما يتماشى مع الاتجاهات الغذائية المتطورة.

- بالإضافة إلى ذلك، يُتيح الدعم التنظيمي المتزايد للمستحلبات الغذائية، وخاصةً في الأسواق المتقدمة، اعتماداً أوسع لأحادي وثنائي الجليسريد في قطاعات الأغذية والمستحضرات الغذائية والعناية الشخصية. ويواصل التوجه نحو منتجات صحية ونظيفة ومستدامة دفع عجلة دمج هذه المكونات في تطبيقات متعددة.

ما هو العامل الذي يعيق نمو سوق أحادي وثنائي الجليسريد ومشتقاته؟

- تُشكّل التعقيدات التنظيمية المتعلقة بوضع علامات المكونات، ومعدلات التضمين المسموح بها، وتباين المعايير الدولية، تحدياتٍ أمام توسع السوق العالمية. كما أن التفاوتات بين مناطق مثل الولايات المتحدة الأمريكية والاتحاد الأوروبي وآسيا فيما يتعلق بموافقات الإضافات الغذائية ومتطلبات وضع العلامات تُثير حالة من عدم اليقين لدى المُصنّعين.

- على سبيل المثال، تؤدي التعريفات المختلفة للعلامات النظيفة عبر البلدان والتطبيق غير المتسق لحظر الدهون المتحولة إلى تجزئة السوق، مما يعقد تطوير المنتجات واستراتيجيات التوزيع العالمية.

- علاوة على ذلك، يُفاقم التدقيق المتزايد من جانب المستهلكين في استخدام الإضافات الغذائية، حتى الطبيعية منها أو النباتية، هذا التحدي. فعلى الرغم من دورها الوظيفي، لا يزال بعض المستهلكين حذرين من استخدام المستحلبات مثل أحادي وثنائي الجليسريد، إذ يربطونها بالأطعمة شديدة المعالجة.

- يؤثر تقلب أسعار المواد الخام النباتية، مثل الزيوت النباتية المستخدمة في إنتاج أحادي وثنائي الجليسريد، على إجمالي تكاليف المنتج، وخاصةً بالنسبة للأصناف الممتازة والعضوية وغير المعدلة وراثيًا. وهذا يحد من القدرة على تحمل التكاليف في الأسواق الحساسة للأسعار، وبين مصنعي الأغذية الأصغر حجمًا.

- إن معالجة هذه التحديات تتطلب مزيدًا من التناغم التنظيمي، والتواصل الشفاف مع المستهلكين، والابتكار المستمر لتطوير حلول مستدامة وبأسعار تنافسية ومقبولة من قبل المستهلكين للجليسريدات الأحادية والثنائية ومشتقاتها على مستوى العالم.

كيف يتم تقسيم سوق أحادي وثنائي الجليسريد ومشتقاته؟

يتم تقسيم السوق على أساس النوع والتطبيق والمصدر والمجموعات المحبة للماء والأصل.

- حسب النوع

يُقسّم سوق أحادي وثنائي الجليسريد ومشتقاته، حسب نوعه، إلى أحادي وثنائي الجليسريد، ومشتقاته، ومشتقاته من الأحماض الدهنية، والليسيثين، وغيرها. وقد هيمن قطاع أحادي وثنائي الجليسريد على السوق محققًا أكبر حصة إيرادات بلغت 41.3% في عام 2024، بفضل استخدامه الواسع كمستحلبات ومثبتات في المخابز والحلويات ومنتجات الألبان والأغذية المصنعة. إن قدرته على تحسين الملمس، ومدة الصلاحية، وقوام المنتج، تجعله مكونات أساسية في صناعة الأغذية.

من المتوقع أن يشهد قطاع مشتقات الأحماض الدهنية أسرع نمو في الفترة من 2025 إلى 2032، مدفوعًا بالاستخدام المتزايد في مستحضرات العناية الشخصية والصناعية والصيدلانية، إلى جانب الطلب المتزايد على المكونات الحيوية ومتعددة الوظائف.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى قطاعات المخابز والحلويات، ومنتجات الألبان، والأطعمة الجاهزة، وغيرها. وقد شكّل قطاع المخابز والحلويات أكبر حصة من إيرادات السوق بنسبة 46.7% في عام 2024، بفضل الدور المحوري للدهون الأحادية والثنائية في تعزيز ثبات العجين، وملمسه، ومدة صلاحيته.

من المتوقع أن ينمو قطاع الأطعمة الجاهزة بأسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، مدفوعًا بالاستهلاك المتزايد للوجبات الجاهزة للأكل والأطعمة المجمدة والوجبات الخفيفة المصنعة، حيث تساعد أحاديات وثنائيات الجليسريد في تحسين الاستحلاب والشعور بالفم واستقرار المنتج.

- حسب المصدر

بناءً على المصدر، يُقسّم سوق أحادي وثنائي الجليسريد ومشتقاته إلى منتجات حيوانية ونباتية وكيميائية حيوية. وقد هيمن قطاع المنتجات النباتية على السوق محققًا أكبر حصة إيرادات بلغت 59.5% في عام 2024، مدفوعًا بتزايد طلب المستهلكين على حلول المستحلبات النباتية والمستدامة والخالية من مسببات الحساسية، لا سيما في قطاعي الأغذية والعناية الشخصية.

من المتوقع أن يشهد قطاع المواد الكيميائية الحيوية أسرع نمو في الفترة من 2025 إلى 2032، حيث يتبنى المصنعون عمليات إنتاج مبتكرة تعتمد على المواد الحيوية لتلبية أهداف الاستدامة والمتطلبات التنظيمية للمكونات ذات العلامات النظيفة.

- حسب المجموعات المحبة للماء

بناءً على المجموعات المُحبة للماء، يُقسّم السوق إلى كاتيونية، وغير أيونية، وأنيونية، وأمفوتيرية. استحوذت الفئة غير الأيونية على أكبر حصة سوقية بنسبة 54.2% في عام 2024، بفضل تنوعها، وتوافقها مع مجموعة واسعة من التركيبات، وتطبيقاتها الواسعة في الأغذية، ومستحضرات التجميل، والمنتجات الصيدلانية. وتُفضّل المستحلبات غير الأيونية لثباتها وخفتها في التركيبات.

ومن المتوقع أن يشهد قطاع الأمفوتير أسرع معدل نمو، مدفوعًا باستخدامه المتزايد في تطبيقات العناية الشخصية المتخصصة والتطبيقات الصناعية والصيدلانية التي تتطلب أنظمة مستحلب متعددة الوظائف حساسة لدرجة الحموضة.

- حسب الأصل

بناءً على المنشأ، يُقسّم سوق أحادي وثنائي الجليسريد ومشتقاته إلى قسمين: صناعي وطبيعي. هيمن قطاع المنتجات الطبيعية على السوق محققًا أكبر حصة إيرادات بلغت 63.8% في عام 2024، مدفوعًا بتزايد تفضيل المستهلكين للمكونات ذات العلامات التجارية النظيفة، والمشتقة من النباتات، والمعالجة بأقل قدر ممكن، لا سيما في قطاعات الأغذية ومستحضرات التجميل والعافية.

ومن المتوقع أن يشهد قطاع المواد التركيبية نمواً معتدلاً، حيث يقدم حلولاً فعالة من حيث التكلفة وموحدة للتطبيقات الصناعية والصيدلانية ومعالجة الأغذية حيث يكون الأداء المتسق ضرورياً.

أية منطقة تمتلك أكبر حصة من سوق أحادي وثنائي الجليسريد ومشتقاته؟

- سيطرت أمريكا الشمالية على سوق أحادي وثنائي الجليسريد ومشتقاته بأكبر حصة إيرادات بلغت 38.4% في عام 2024، مدفوعة بالطلب القوي على المستحلبات النباتية النظيفة ومكونات الأغذية الوظيفية.

- إن صناعة الأغذية والمشروبات الراسخة في المنطقة، إلى جانب الوعي المتزايد لدى المستهلكين بجودة المنتج والشفافية والاستدامة، تعمل على تعزيز توسع السوق

- إن الاعتماد المتزايد على أحاديات وثنائيات الجليسريد في تطبيقات المخابز والحلويات ومنتجات الألبان والعناية الشخصية، بدعم من البنية التحتية للتصنيع المتقدمة والأطر التنظيمية المواتية، يعزز مكانة أمريكا الشمالية القيادية

نظرة عامة على سوق أحادي وثنائي الجليسريد ومشتقاته في الولايات المتحدة

استحوذ سوق أحادي وثنائي الجليسريدات ومشتقاته في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدعومًا بالطلب المتزايد على مكونات الأغذية النباتية والخالية من الكائنات المعدلة وراثيًا. ويساهم التوسع السريع في قطاعات الأغذية المصنعة والمشروبات الوظيفية والعناية الشخصية، إلى جانب تزايد اهتمام المستهلكين بشفافية المنتجات والعافية، في تسريع تبني هذه المنتجات. علاوة على ذلك، يستثمر كبار المصنّعين في الولايات المتحدة بكثافة في تقنيات الإنتاج المستدامة والقائمة على المواد الحيوية لتلبية متطلبات السوق المتغيرة.

نظرة عامة على سوق أحادي وثنائي الجليسريد ومشتقاته في أوروبا

من المتوقع أن يشهد سوق أحادي وثنائي الجليسريدات ومشتقاته في أوروبا نموًا بمعدل نمو سنوي مركب قوي خلال فترة التوقعات، مدفوعًا بلوائح سلامة الأغذية الصارمة والتفضيل المتزايد للمستحلبات المستدامة والمشتقة من النباتات. يُعطي المستهلكون الأوروبيون الأولوية للمنتجات الصديقة للبيئة والطبيعية وذات العلامات التجارية النظيفة في قطاعات المخابز ومنتجات الألبان والحلويات. ويساهم الطلب المتزايد على التركيبات النباتية والخالية من مسببات الحساسية والعضوية في دفع نمو السوق، لا سيما في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

نظرة عامة على سوق أحادي وثنائي الجليسريد ومشتقاته في المملكة المتحدة

من المتوقع أن ينمو سوق المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بتزايد شعبية المنتجات الغذائية النباتية والوظيفية. ويساهم الوعي الصحي المتزايد، والتركيز التنظيمي على المكونات ذات العلامات النظيفة، والطلب المتزايد على تركيبات غذائية شفافة ومستدامة، في دمج أحادي وثنائي الجليسريد في منتجات المخابز والأطعمة الجاهزة ومنتجات العناية الشخصية. ويساهم تفضيل المستهلكين المتنامي للمستحلبات الطبيعية في المملكة المتحدة بشكل كبير في نمو السوق.

نظرة عامة على سوق أحادي وثنائي الجليسريد ومشتقاته في ألمانيا

من المتوقع أن يشهد السوق الألماني نموًا ملحوظًا خلال فترة التوقعات، مدفوعًا بالطلب القوي على المستحلبات عالية الأداء والمستدامة، والتطبيقات المتنامية في مجالات الأغذية والعناية الشخصية والمنتجات الصناعية. ويساهم تركيز ألمانيا على الابتكار التكنولوجي، إلى جانب التركيز على الاستدامة، في تسريع اعتماد أحادي وثنائي الجليسريدات النباتية. ويدعم السوق أيضًا تزايد اهتمام المستهلكين بالأغذية الوظيفية، ومستحضرات التجميل ذات العلامات التجارية النظيفة، وخيارات المنتجات الصديقة للبيئة.

ما هي المنطقة الأسرع نمواً في سوق أحادي وثنائي الجليسريد ومشتقاته؟

من المتوقع أن ينمو سوق أحادي وثنائي الجليسريدات ومشتقاته في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 22.7% بين عامي 2025 و2032، مدفوعًا بالتوسع الحضري السريع، وارتفاع الدخل المتاح، وزيادة استهلاك الأغذية المصنعة والمُجهزة. تشهد الأسواق الناشئة، مثل الصين والهند ودول جنوب شرق آسيا، طلبًا متزايدًا على المضافات الغذائية، والمكونات النباتية، والمستحلبات المستدامة. وتُسهم المبادرات الحكومية الرامية إلى تعزيز سلامة الغذاء، إلى جانب توسيع التصنيع المحلي وتحسين شبكات التوزيع، في تعزيز إمكانية الوصول إلى الأسواق.

نظرة عامة على سوق أحادي وثنائي الجليسريد ومشتقاته في الصين

استحوذت السوق الصينية على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومةً بازدهار صناعة تجهيز الأغذية، وتزايد عدد سكان الطبقة المتوسطة، وتزايد الطلب على مكونات الأغذية الوظيفية. ويُسهم التوجه نحو التحديث في تصنيع الأغذية، إلى جانب الجهود الحكومية لتعزيز سلامة وجودة الأغذية، في تسريع اعتماد أحادي وثنائي الجليسريد في المخابز ومنتجات الألبان والأطعمة الجاهزة. كما يُسهم نمو صناعتي العناية الشخصية ومستحضرات التجميل في الصين في توسيع السوق.

ما هي الشركات الرائدة في سوق أحادي وثنائي الجليسريد ومشتقاته؟

وتقود صناعة أحادي وثنائي الجليسريد ومشتقاته في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة كيري (أيرلندا)

- شركة إيفونيك للصناعات (ألمانيا)

- دوبونت (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- كلاريانت (سويسرا)

- كونينكليكي DSM NV (هولندا)

- أكزونوبل NV (هولندا)

- شركة كارغيل المحدودة (الولايات المتحدة)

- لونزا (سويسرا)

- شركة ستيبان (الولايات المتحدة)

- شركة لوبريزول (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق أحادي وثنائي الجليسريد ومشتقاته العالمية؟

- في مارس 2023، أطلقت شركة باسف خطًا جديدًا من أحاديات وثنائيات الجليسريدات ذات مصادر مستدامة، بهدف توسيع محفظتها من المستحلبات الصديقة للبيئة والمستخلصة من النباتات. تُعزز هذه الخطوة تركيز الشركة على الاستدامة وابتكار المنتجات.

- في سبتمبر 2020، أعلنت شركة ADM عن استثمار كبير لتوسيع قدرتها الإنتاجية للجليسريدات الأحادية والثنائية، مما مكّن الشركة من تلبية الطلب العالمي المتزايد على المستحلبات عالية الجودة وتعزيز حضورها في السوق.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق مشتقات أحادي وثنائي الجليسريد العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق المشتقات الأحادية والثنائية الجليسريد العالمية

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لمشتقات أحادي وثنائي الجليسريد: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة القيمة

5.2 تحليل سلسلة التوريد

5.3 تحليل الاستيراد والتصدير

5.4 تحليل القوى الخمس لبورتر

5.4.1 قوة مساومة الموردين

5.4.2 قوة مساومة المشترين/المستهلكين

5.4.3 تهديد الوافدين الجدد

5.4.4 تهديد المنتجات البديلة

5.4.5 شدة التنافس

5.5 تحليل مصادر المواد الخام

5.6 نظرة عامة على الابتكارات التكنولوجية

5.7 اتجاهات الصناعة والتوقعات المستقبلية

5.8 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.9 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 مؤشر التسعير (السعر في نهاية B2B والأسعار عند FOB)

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

١١ سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب النوع، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي) (كيلو طن)

11.1 نظرة عامة

11.2 أحادي الجليسريد

11.2.1 أحادي الجليسريدات الأسيتيلية (أسيتيم)

11.2.2 أحادي الجليسريد اللاكتيلي (لاكتيم)

11.2.3 مونوجليسريد حمض ثنائي الأسيتيل الطرطريك (التاريخ)

11.2.4 إسترات حمض الستريك للدهون الأحادية (سيتريم)

11.3 ثنائي الجليسريد

11.3.1 1،2-ثنائي أسيل الجلسرين

11.3.2 1،3-ثنائي أسيل الجلسرين

١٢ سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب المصدر، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي) (كيلو طن)

12.1 نظرة عامة

12.2 الحيوان

12.3 النبات

12.4 الطحالب

12.5 المواد الكيميائية الحيوية

13 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب المنشأ، 2022-2031 (مليون دولار أمريكي) (كيلو طن)

13.1 نظرة عامة

13.2 طبيعي

13.3 اصطناعي

14 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب عملية الإنتاج، 2022-2031 (مليون دولار أمريكي) (كيلو طن)

14.1 نظرة عامة

14.2 التحلل الكيميائي للجلسرين

14.3 العملية البيولوجية أو الإنزيمية

14.4 آخرون

15 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب النموذج، 2022-2031 (مليون دولار أمريكي) (كيلو طن)

15.1 نظرة عامة

15.2 مسحوق

15.3 سائل

16 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب الفئة، 2022-2031 (مليون دولار أمريكي) (كيلو طن)

16.1 نظرة عامة

16.2 عادي

16.3 مقطر

17 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب فئة الكائنات المعدلة وراثيًا، 2022-2031 (مليون دولار أمريكي) (كيلو طن)

17.1 نظرة عامة

17.2 الكائنات المعدلة وراثيًا

17.3 غير معدل وراثيًا

١٨ سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب الوظيفة، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي) (كيلو طن)

18.1 نظرة عامة

18.2 تقليل الدهون

18.3 استقرار الذوبان

18.4 تحسين التهوية

18.5 تقليل اللزوجة

18.6 مستحلب

18.7 مضاد للالتصاق

18.8 آخرون

19 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب التطبيق، 2022-2031 (مليون دولار أمريكي) (كيلو طن)

19.1 نظرة عامة

19.2 الغذاء

19.2.1 الغذاء، حسب النوع

19.2.1.1. المخبز

19.2.1.1.1. المخبز، حسب النوع

19.2.1.1.1.1 الخبز واللفائف

19.2.1.1.1.2 الكعك والمعجنات والكمأة

19.2.1.1.1.3 البسكويت

19.2.1.1.1.4 الفطائر والتارت

19.2.1.1.1.5 براونيز

19.2.1.1.1.6 البسكويت والمقرمشات

19.2.1.1.1.7 تورتيلا

19.2.1.1.1.8 آخرون

19.2.1.2. منتجات الألبان

19.2.1.2.1. منتجات الألبان، حسب النوع

19.2.1.2.1.1 الزبادي

19.2.1.2.1.1.1. طازج

19.2.1.2.1.1.2. مُجمد

19.2.1.2.1.2 آيس كريم

19.2.1.2.1.3 الجبن

19.2.1.2.1.4 آخرون

19.2.1.3. الأغذية المصنعة

19.2.1.3.1. الأغذية المصنعة، حسب النوع

19.2.1.3.1.1 الوجبات الجاهزة

19.2.1.3.1.2 الصلصات والتوابل والبهارات

19.2.1.3.1.3 الحساء

19.2.1.3.1.4 المربيات والمعلبات والمرملاد

19.2.1.3.1.5 الفواكه والخضروات المعلبة

19.2.1.3.1.6 هريس الفاكهة والخضروات

19.2.1.3.1.7 المخللات

19.2.1.3.1.8 آخرون

19.2.1.4. الحلويات

19.2.1.4.1. الحلويات، حسب النوع

19.2.1.4.1.1 الحلويات المسلوقة

19.2.1.4.1.2 النعناع

19.2.1.4.1.3 العلكة والهلام

19.2.1.4.1.4 الشوكولاتة

19.2.1.4.1.5 شراب الشوكولاتة

19.2.1.4.1.6 الكراميل والتوفي

19.2.1.4.1.7 آخرون

19.2.1.5. الحلويات المجمدة

19.2.1.5.1. الحلويات المجمدة، حسب النوع

19.2.1.5.1.1 الجيلاتو

19.2.1.5.1.2 كاسترد

19.2.1.5.1.3 شربات

19.2.1.5.1.4 آخرون

19.2.1.6. حليب الأطفال

19.2.1.6.1. حليب الأطفال، حسب النوع

19.2.1.6.1.1 حليب الأطفال الأول

19.2.1.6.1.2 تركيبة مضادة للارتجاع (البقاء في الأسفل)

19.2.1.6.1.3 تركيبة الراحة

19.2.1.6.1.4 تركيبة مضادة للحساسية

19.2.1.6.1.5 صيغة المتابعة

19.2.1.6.1.6 آخرون

19.2.1.7. الأطعمة الوظيفية

19.2.1.8. اللحوم ومنتجاتها

19.2.1.8.1. منتجات الدواجن

19.2.1.8.2. منتجات لحوم البقر

19.2.1.8.3. منتجات لحم الخنزير

19.2.1.8.4. آخرون

19.2.1.9. بدائل الألبان النباتية

19.2.1.9.1. بدائل الألبان النباتية، حسب النوع

19.2.1.9.1.1 الجبن النباتي

19.2.1.9.1.2 زبدة نباتية

19.2.1.9.1.3 زبادي نباتي

19.2.1.9.1.4 آخرون

19.2.1.10. بدائل اللحوم النباتية

19.2.1.10.1. بدائل اللحوم النباتية، حسب النوع

19.2.1.10.1.1 قطع نباتية صغيرة

19.2.1.10.1.2 فطائر البرجر النباتية

19.2.1.10.1.3 النقانق النباتية

19.2.1.10.1.4 آخرون

19.2.1.11. أطعمة جاهزة

19.2.1.11.1. أطعمة الراحة، حسب النوع

19.2.1.11.1.1 المعكرونة سريعة التحضير

19.2.1.11.1.2 البيتزا والمعكرونة

19.2.1.11.1.3 الوجبات الخفيفة والمقرمشة

19.2.1.11.1.4 عادي

19.2.1.11.1.5 مجمدة

19.2.1.11.1.6 لدغات

19.2.1.11.1.7 أسافين

19.2.1.11.1.8 بطاطس مقلية

19.2.1.11.1.9 قطع صغيرة

19.2.1.12. التغذية الرياضية

19.2.1.12.1. التغذية الرياضية، حسب النوع

19.2.1.12.1.1 المشروبات الرياضية

19.2.1.12.1.2 مساحيق البروتين

19.2.1.12.1.3 أخرى

19.2.2 الأغذية، حسب نوع الدهون الأحادية والثنائية

19.2.2.1. أحادي الجليسريد

19.2.2.1.1. أحادي الجليسريدات الأسيتيلية (أسيتيم)

19.2.2.1.2. أحادي الجليسريد اللاكتيلي (لاكتيم)

19.2.2.1.3. ثنائي أسيتيل حمض الطرطريك أحادي الجليسريد (التاريخ)

19.2.2.1.4. إسترات حمض الستريك للدهون الأحادية (سيتريم)

19.2.2.2. ثنائي الجليسريد

19.2.2.2.1. 1،2-ثنائي أسيل الجلسرين

19.2.2.2.2.1،3-ثنائي أسيل الجلسرين

19.3 المشروبات

19.3.1 المشروبات، حسب النوع

19.3.1.1. العصائر

19.3.1.2. العصائر

19.3.1.3. مشروبات الألبان

19.3.1.3.1. الحليب المُصنّع العادي

19.3.1.3.2. حليب منكه

19.3.1.3.3. ميلك شيك

19.3.1.3.4. المشروبات الوظيفية

19.3.1.4. المشروبات المدعمة

19.3.1.5. حليب نباتي

19.3.1.5.1. حليب الصويا

19.3.1.5.2. حليب اللوز

19.3.1.5.3. حليب الشوفان

19.3.1.5.4. حليب الكاجو

19.3.1.5.5. حليب الأرز

19.3.1.5.6. آخرون

19.3.1.6. آخرون

19.3.2 المشروبات، حسب نوع الدهون الأحادية والثنائية

19.3.2.1. أحادي الجليسريد

19.3.2.1.1. أحادي الجليسريدات الأسيتيلية (أسيتيم)

19.3.2.1.2. أحادي الجليسريد اللاكتيلي (لاكتيم)

19.3.2.1.3. ثنائي أسيتيل حمض الطرطريك أحادي الجليسريد (التاريخ)

19.3.2.1.4. إسترات حمض الستريك للدهون الأحادية (سيتريم)

19.3.2.2. ثنائي الجليسريد

19.3.2.2.1. 1،2-ثنائي أسيل الجلسرين

19.3.2.2.2.1،3-ثنائي أسيل الجلسرين

19.4 مستحضرات التجميل

19.4.1 مستحضرات التجميل، حسب نوع أحادي وثنائي الجليسريد

19.4.1.1. أحادي الجليسريد

19.4.1.1.1. أحادي الجليسريدات الأسيتيلية (أسيتيم)

19.4.1.1.2. أحادي الجليسريد اللاكتيلي (لاكتيم)

19.4.1.1.3. ثنائي أسيتيل حمض الطرطريك أحادي الجليسريد (التاريخ)

19.4.1.1.4. إسترات حمض الستريك للدهون الأحادية (سيتريم)

19.4.1.2. ثنائي الجليسريد

19.4.1.2.1. 1،2-ثنائي أسيل الجلسرين

19.4.1.2.2. 1،3-ثنائي أسيل الجلسرين

19.5 المكملات الغذائية

19.5.1 المكملات الغذائية، حسب نوع الدهون الأحادية والثنائية

19.5.1.1. أحادي الجليسريد

19.5.1.1.1. أحادي الجليسريدات الأسيتيلية (أسيتيم)

19.5.1.1.2. أحادي الجليسريد اللاكتيلي (لاكتيم)

19.5.1.1.3. ثنائي أسيتيل حمض الطرطريك أحادي الجليسريد (التاريخ)

19.5.1.1.4. إسترات حمض الستريك للدهون الأحادية (سيتريم)

19.5.1.2. ثنائي الجليسريد

19.5.1.2.1. 1،2-ثنائي أسيل الجلسرين

19.5.1.2.2. 1،3-ثنائي أسيل الجلسرين

19.6 آخرون

20 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، مشهد الشركة

20.1 تحليل أسهم الشركة: عالميًا

20.2 تحليل أسهم الشركة: أمريكا الشمالية

20.3 تحليل أسهم الشركة: أوروبا

20.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

20.5 عمليات الدمج والاستحواذ

20.6 تطوير المنتجات الجديدة والموافقات عليها

20.7 التوسعات والشراكات

20.8 التغييرات التنظيمية

21 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، حسب المنطقة الجغرافية، 2022-2031 (مليون دولار أمريكي) (كيلو طن)

21.1 نظرة عامة (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

21.2 أمريكا الشمالية

21.2.1 الولايات المتحدة

21.2.2 كندا

21.2.3 المكسيك

21.3 أوروبا

21.3.1 ألمانيا

21.3.2 المملكة المتحدة

21.3.3 إيطاليا

21.3.4 فرنسا

21.3.5 إسبانيا

21.3.6 سويسرا

21.3.7 هولندا

21.3.8 بلجيكا

21.3.9 روسيا

21.3.10 تركيا

21.3.11 بقية أوروبا

21.4 منطقة آسيا والمحيط الهادئ

21.4.1 اليابان

21.4.2 الصين

21.4.3 كوريا الجنوبية

21.4.4 الهند

21.4.5 أستراليا

21.4.6 سنغافورة

21.4.7 تايلاند

21.4.8 إندونيسيا

21.4.9 ماليزيا

21.4.10 الفلبين

21.4.11 بقية منطقة آسيا والمحيط الهادئ

21.5 أمريكا الجنوبية

21.5.1 البرازيل

21.5.2 الأرجنتين

21.5.3 بقية أمريكا الجنوبية

21.6 الشرق الأوسط وأفريقيا

21.6.1 جنوب أفريقيا

21.6.2 الإمارات العربية المتحدة

21.6.3 المملكة العربية السعودية

21.6.4 الكويت

21.6.5 بقية دول الشرق الأوسط وأفريقيا

22 تحليل السوق العالمي لمشتقات أحادي وثنائي الجليسريد، وتحليل SWOT وDBMR

23 سوق مشتقات أحادي وثنائي الجليسريدات العالمية، نبذة عن الشركة

23.1 لونزا

23.1.1 نظرة عامة على الشركة

23.1.2 تحليل الإيرادات

23.1.3 محفظة المنتجات

23.1.4 التطورات الأخيرة

23.2 شركة يونيفار سوليوشنز ذ.م.م.

23.2.1 نظرة عامة على الشركة

23.2.2 تحليل الإيرادات

23.2.3 محفظة المنتجات

23.2.4 التطورات الأخيرة

23.3 شركة زانييو للتكنولوجيا المحدودة

23.3.1 نظرة عامة على الشركة

23.3.2 تحليل الإيرادات

23.3.3 محفظة المنتجات

23.3.4 التطورات الأخيرة

23.4 شركة هانغتشو فوشون للمواد المضافة للأغذية المحدودة

23.4.1 نظرة عامة على الشركة

23.4.2 تحليل الإيرادات

23.4.3 محفظة المنتجات

23.4.4 التطورات الأخيرة

23.5 كوربيون

23.5.1 نظرة عامة على الشركة

23.5.2 تحليل الإيرادات

23.5.3 محفظة المنتجات

23.5.4 التطورات الأخيرة

23.6 أوليون

23.6.1 نظرة عامة على الشركة

23.6.2 تحليل الإيرادات

23.6.3 محفظة المنتجات

23.6.4 التطورات الأخيرة

23.7 ألفا للكيمياء

23.7.1 نظرة عامة على الشركة

23.7.2 تحليل الإيرادات

23.7.3 محفظة المنتجات

23.7.4 التطورات الأخيرة

23.8 سولوتكس

23.8.1 نظرة عامة على الشركة

23.8.2 تحليل الإيرادات

23.8.3 محفظة المنتجات

23.8.4 التطورات الأخيرة

23.9 كالدي

23.9.1 نظرة عامة على الشركة

23.9.2 تحليل الإيرادات

23.9.3 محفظة المنتجات

23.9.4 التطورات الأخيرة

23.1 بوراتوس

23.10.1 نظرة عامة على الشركة

23.10.2 تحليل الإيرادات

23.10.3 محفظة المنتجات

23.10.4 التطورات الأخيرة

23.11 شركة هانغتشو جينغيانغ للمواد الكيميائية المحدودة

23.11.1 نظرة عامة على الشركة

23.11.2 تحليل الإيرادات

23.11.3 محفظة المنتجات

23.11.4 التطورات الأخيرة

23.12 شركة بونج المحدودة

23.12.1 نظرة عامة على الشركة

23.12.2 تحليل الإيرادات

23.12.3 محفظة المنتجات

23.12.4 التطورات الأخيرة

23.13 بارشيم

23.13.1 نظرة عامة على الشركة

23.13.2 تحليل الإيرادات

23.13.3 محفظة المنتجات

23.13.4 التطورات الأخيرة

23.14 إستيل للمواد الكيميائية

23.14.1 نظرة عامة على الشركة

23.14.2 تحليل الإيرادات

23.14.3 محفظة المنتجات

23.14.4 التطورات الأخيرة

23.15 مسلم ماس

23.15.1 نظرة عامة على الشركة

23.15.2 تحليل الإيرادات

23.15.3 محفظة المنتجات

23.15.4 التطورات الأخيرة

23.16 مواد كيميائية موبي

23.16.1 نظرة عامة على الشركة

23.16.2 تحليل الإيرادات

23.16.3 محفظة المنتجات

23.16.4 التطورات الأخيرة

23.17 بالسجارد أ/س

23.17.1 نظرة عامة على الشركة

23.17.2 تحليل الإيرادات

23.17.3 محفظة المنتجات

23.17.4 التطورات الأخيرة

23.18 شركة تشنغتشو ييزيلي الصناعية المحدودة

23.18.1 نظرة عامة على الشركة

23.18.2 تحليل الإيرادات

23.18.3 محفظة المنتجات

23.18.4 التطورات الأخيرة

23.19 شركة هينان كيمسينو الصناعية المحدودة

23.19.1 نظرة عامة على الشركة

23.19.2 تحليل الإيرادات

23.19.3 محفظة المنتجات

23.19.4 التطورات الأخيرة

23.2 تكنولوجيا ماسون

23.20.1 نظرة عامة على الشركة

23.20.2 تحليل الإيرادات

23.20.3 محفظة المنتجات

23.20.4 التطورات الأخيرة

23.21 شركة بوس-إس إم إس-كانزلر المحدودة

23.21.1 نظرة عامة على الشركة

23.21.2 تحليل الإيرادات

23.21.3 محفظة المنتجات

23.21.4 التطورات الأخيرة

23.22 مكونات حياة الفرح

23.22.1 نظرة عامة على الشركة

23.22.2 تحليل الإيرادات

23.22.3 محفظة المنتجات

23.22.4 التطورات الأخيرة

23.23 لاسينور إيمول، إس إل

23.23.1 نظرة عامة على الشركة

23.23.2 تحليل الإيرادات

23.23.3 محفظة المنتجات

23.23.4 التطورات الأخيرة

ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. لقد أعددنا أكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

24 تقارير ذات صلة

25 الخاتمة

26 استبيان

27 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.