Global Mycetoma Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

420.50 Million

USD

616.55 Million

2024

2032

USD

420.50 Million

USD

616.55 Million

2024

2032

| 2025 –2032 | |

| USD 420.50 Million | |

| USD 616.55 Million | |

| % | |

|

تجزئة سوق علاج المايستوما العالمية، حسب النوع (الأكتينومايستوما والفطريات الفطرية)، نوع المضاد الحيوي (نيتيلميسين-تي إس وسلفوناميدات دي دي إس (4,4 ثنائي أمينو ثنائي فينيل سلفون))، نوع العلاج (الأدوية والرعاية الداعمة)، طريقة الإعطاء (عن طريق الفم والحقن)، طريقة الشراء (بوصفة طبية وبدون وصفة طبية)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، الصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج المايستوما

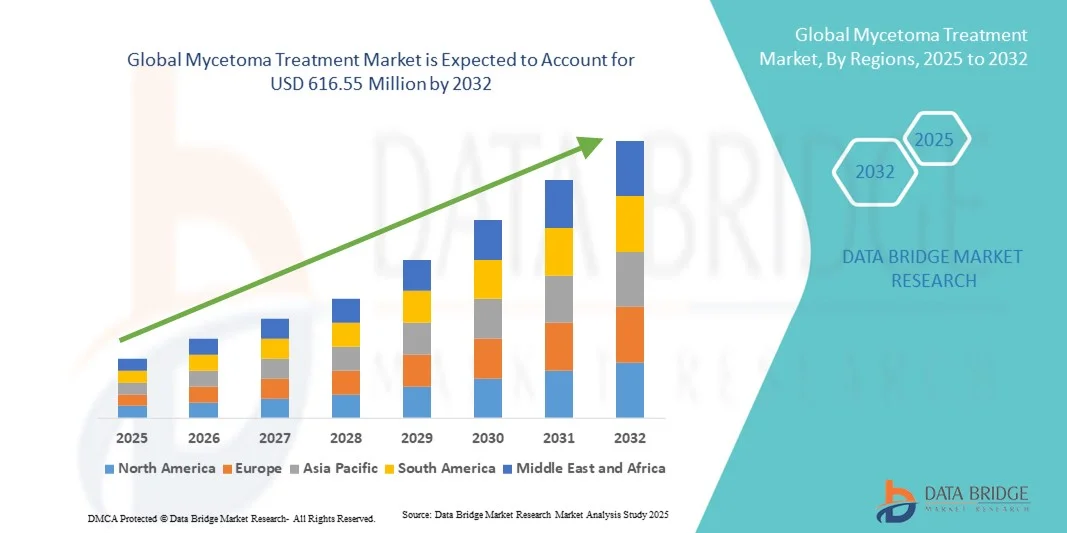

- تم تقييم حجم سوق علاج المايستوما العالمي بـ 420.50 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 616.55 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة

- يرجع نمو السوق إلى حد كبير إلى الانتشار المتزايد لحالات الإصابة بالفطريات في المناطق الموبوءة، إلى جانب الوعي المتزايد والتقدم في العلاجات المضادة للفطريات والبكتيريا لإدارة الأمراض بشكل فعال

- علاوة على ذلك، فإن زيادة الاستثمارات في أبحاث الأمراض النادرة، وتحسين قدرات التشخيص، والمبادرات الحكومية الداعمة لعلاج الأمراض الاستوائية المهملة، تُعزز توسع السوق. تُعزز هذه العوامل مجتمعةً إمكانية الحصول على العلاجات المتقدمة، مما يُسرّع بشكل كبير نمو قطاع علاج المايستوما.

تحليل سوق علاج المايستوما

- أصبحت علاجات المايستوما، بما في ذلك العلاجات المضادة للفطريات والبكتيريا، ذات أهمية متزايدة لإدارة الالتهابات المزمنة تحت الجلد بسبب فعاليتها المستهدفة وقدرتها على منع تلف الأنسجة الشديد والإعاقة

- الطلب المتزايد على علاج المايستوما مدفوع في المقام الأول بارتفاع الوعي بالمرض، والانتشار المتزايد لورم الأكتينوما والفطريات الفطرية، وزيادة تفضيل المرضى للأنظمة الدوائية المتاحة والفعالة والمتحملة جيدًا.

- سيطرت أمريكا الشمالية على سوق علاج المايستوما بأكبر حصة إيرادات بلغت 40.7% في عام 2024، وهو ما تميز بالبنية التحتية المتقدمة للرعاية الصحية ومبادرات البحث والتطوير القوية والدعم الحكومي المتزايد لبرامج علاج الأمراض الاستوائية المهملة، مع تحقيق الولايات المتحدة لنمو كبير في تبني العلاج والتجارب السريرية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج المايستوما خلال الفترة المتوقعة بسبب تحسين الوصول إلى الرعاية الصحية وزيادة حملات التوعية وزيادة توافر العلاجات المضادة للفطريات والمضادات الحيوية.

- هيمن قطاع الورم الشعاعي على السوق بحصة إيرادات بلغت 42.8% في عام 2024، مدفوعًا بارتفاع معدل الإصابة العالمي وبروتوكولات العلاج بالمضادات الحيوية الراسخة

نطاق التقرير وتجزئة سوق علاج المايستوما

|

صفات |

رؤى رئيسية حول سوق علاج المايستوما |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج المايستوما

التطورات في العلاجات الفموية والمركبة

- إن الاتجاه المهم والمتسارع في سوق علاج المايستوما العالمية هو تطوير العلاجات المضادة للفطريات عن طريق الفم والعلاجات المضادة للمضادات الحيوية المركبة، مما يعزز فعالية العلاج مع تقليل الحاجة إلى التدخلات الجراحية.

- على سبيل المثال، يتم استكشاف الفوسرافوكونازول كعلاج فموي لمرض الفطريات المبيضاتية، مما يوفر للمرضى التزامًا أفضل ويقلل من زيارات المستشفى.

- تتيح خيارات العلاج المتقدمة هذه علاجًا طويل الأمد مع آثار جانبية أقل، مما يوفر التزامًا أفضل للمرضى ونتائج أفضل في المناطق الموبوءة

- إن دمج العلاجات المركبة التي تستهدف كل من الورم الشعاعي والورم الفطري يسهل بروتوكولات العلاج الشخصية والنتائج السريرية المحسنة

- إن هذا الاتجاه نحو أنظمة علاجية أكثر سهولة وفعالية وملائمة للمرضى يعيد تشكيل التوقعات السريرية واستراتيجيات الرعاية لإدارة المايستوما بشكل أساسي

- يتزايد الطلب على العلاجات الفموية والمركبة المبتكرة بسرعة، حيث يضع المرضى ومقدمو الرعاية الصحية على رأس أولوياتهم إمكانية الوصول إلى العلاج وتحسين النتائج السريرية.

ديناميكيات سوق علاج المايستوما

سائق

زيادة الوعي بالأمراض ومبادرات الرعاية الصحية

- إن الانتشار المتزايد لمرض المايستوما والوعي المتزايد بين مقدمي الرعاية الصحية والمجتمعات المحلية هما المحركان الرئيسيان لزيادة الطلب على العلاج

- على سبيل المثال، أطلقت مبادرة الأدوية للأمراض المهملة (DNDi) برامج لتعزيز العلاج والبحوث المتاحة في المناطق الموبوءة، مما أدى إلى تعزيز تبني السوق.

- مع تزايد وعي المرضى بأعراض المرض والعلاجات المتاحة، يساعد التشخيص في الوقت المناسب والعلاج المبكر على تقليل المضاعفات والإعاقة

- علاوة على ذلك، تعمل مبادرات الحكومة والمنظمات غير الحكومية على تحسين فرص الحصول على الرعاية الصحية مما يجعل العلاجات متاحة على نطاق أوسع، وخاصة في أفريقيا وآسيا وأمريكا اللاتينية.

- يعمل التعاون بين شركات الأدوية ومنظمات الصحة العامة على تعزيز إمكانية الوصول إلى الأدوية وبأسعار معقولة في المناطق الموبوءة

- إن دمج حملات التوعية وتحسين البنية التحتية للرعاية الصحية ومبادرات البحث مجتمعة يدفع نمو سوق علاج المايستوما

- يعد تطوير برامج التوعية وحملات الصحة المجتمعية وقنوات التوزيع المحلية من العوامل الرئيسية التي تدفع إلى اعتماد علاجات المايستوما في المناطق المحرومة

ضبط النفس/التحدي

محدودية توافر الأدوية وتكاليف العلاج

- يشكل التوافر المحدود للأدوية المضادة للفطريات والمضادات الحيوية الأساسية في المناطق الموبوءة تحديًا كبيرًا لاختراق السوق على نطاق أوسع

- على سبيل المثال، فإن العقبات اللوجستية في توزيع الأدوية في المناطق النائية تجعل العلاج المستمر صعبًا، مما يؤدي إلى تأخير العلاج وتقليل فعاليته.

- إن معالجة هذه التحديات من خلال تحسين سلاسل التوريد، والتصنيع المحلي، وبرامج الدعم، أمرٌ بالغ الأهمية لزيادة تغطية العلاج. إضافةً إلى ذلك، فإن التكلفة المرتفعة نسبيًا للعلاجات الفموية المضادة للفطريات الحديثة مقارنةً بالأنظمة العلاجية التقليدية قد تُشكّل عائقًا أمام المرضى ذوي الدخل المحدود.

- في حين أن الأدوية الجنيسة متاحة، فإن الإنتاج المحدود والعقبات التنظيمية يمكن أن تعيق الوصول إليها، وخاصة في المناطق الريفية والمناطق المحرومة من الخدمات

- إن عدم وجود متخصصين مدربين في مجال الرعاية الصحية في المناطق الموبوءة قد يؤدي إلى تأخير التشخيص والعلاج المناسب، مما يؤثر على نتائج المرضى

- قد تؤدي الوصمة الثقافية وانخفاض الوعي بالمرض في مناطق معينة إلى البحث عن العلاج في مرحلة متأخرة، مما يحد من فعالية العلاج

- إن التغلب على هذه التحديات من خلال تحسين القدرة على تحمل التكاليف، وتوفير الأدوية على نطاق أوسع، والتدريب على الرعاية الصحية، وحملات التوعية سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق علاج المايستوما

يتم تقسيم السوق على أساس النوع ونوع المضاد الحيوي ونوع العلاج وطريقة الإدارة وطريقة الشراء وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج المايستوما إلى نوعين: الورم الشعاعي والورم الفطري الحقيقي. هيمن قطاع المايستوما على السوق محققًا أكبر حصة إيرادات بلغت 42.8% في عام 2024، مدفوعًا بانتشاره العالمي المرتفع، لا سيما في أفريقيا وآسيا. يتميز المايستوما الشعاعي باستجابة أكبر للعلاجات بالمضادات الحيوية القياسية، مما يُسهّل على مقدمي الرعاية الصحية وضع بروتوكولات علاجية متسقة. تُركز الحكومات والمنظمات غير الحكومية على توفير المضادات الحيوية المتاحة في المناطق الموبوءة، مما يُعزز حصة هذا القطاع السوقية. يستفيد المرضى من أنظمة علاجية راسخة، مما يزيد من الالتزام ويقلل من المضاعفات. كما يُعزز توافر إرشادات العلاج وبرامج التدريب للمايستوما الشعاعية هيمنته. بشكل عام، يُحافظ مزيج ارتفاع معدل الإصابة، والعلاجات الفعالة، والدعم المُنظم للرعاية الصحية على ريادته السوقية.

من المتوقع أن يشهد قطاع الفطريات الفطرية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الأبحاث في مجال العلاجات المضادة للفطريات الفموية مثل فوسرافوكونازول. غالبًا ما يتطلب هذا القطاع علاجًا مطولًا أو علاجًا مركبًا، مما يزيد الطلب على حلول جديدة وملائمة للمرضى. كما أن تزايد التجارب السريرية والبرامج الحكومية لتحسين الوصول إلى الخدمات في المناطق النائية يعزز الإقبال على السوق. كما تساهم حملات توعية المرضى وحلول الصحة الرقمية التي تدعم الالتزام في هذا النمو. بالإضافة إلى ذلك، تُسهّل أدوات التشخيص المُحسّنة الكشف المبكر، مما يُحسّن نتائج العلاج. ويعكس النمو السريع لهذا القطاع كلاً من الاحتياجات الطبية غير المُلباة والابتكارات العلاجية الناشئة.

- حسب نوع المضاد الحيوي

بناءً على نوع المضاد الحيوي، يُقسّم السوق إلى نيتيلميسين-تي إس وسلفوناميدات دي دي إس (4،4 ثنائي أمينو ثنائي فينيل سلفون). هيمنت فئة السلفوناميدات دي دي إس على السوق في عام 2024 بفضل استخدامها طويل الأمد في علاج الورم الشعاعي الفطري وفعاليتها المثبتة في المناطق الموبوءة. تتوفر السلفوناميدات على نطاق واسع في المستشفيات والصيدليات، مما يجعلها متاحة حتى في المناطق محدودة الموارد. يفضل الأطباء هذا المضاد الحيوي لنتائجه المتوقعة وآثاره الجانبية السهلة. غالبًا ما تُسلّط برامج التوعية التي تُنظمها المنظمات غير الحكومية ووزارات الصحة الضوء على السلفوناميدات كعلاج أساسي للورم الشعاعي الفطري، مما يعزز اعتماده. كما يُسهم الإنتاج بالجملة والأسعار المعقولة في الحفاظ على هيمنته. علاوة على ذلك، يُعزز تدريب العاملين في مجال الرعاية الصحية على بروتوكولات الجرعات الالتزامَ بالجرعات ومعدلات نجاح العلاج.

من المتوقع أن يشهد قطاع نيتيلمايسين-تي إس (Netilmicin-TS) أسرع نمو بين عامي 2025 و2032، مدفوعًا بفعاليته في العلاجات المركبة وزيادة إدراجه في الإرشادات السريرية لعلاج المايستوما. يتيح هذا الدواء القابل للحقن علاجًا موجهًا في الحالات الشديدة، مما يُحسّن نتائج المرضى. كما أن تزايد البحث والدعوة لتوفير تركيبات مضادات حيوية أكثر سهولة في الوصول يُعزز توسع السوق. وتعتمد المستشفيات والعيادات التخصصية في الأسواق الناشئة نيتيلمايسين-تي إس (Netilmicin-TS) في الحالات المقاومة. ويعزز التزام المرضى بالعلاج من خلال برامج علاجية مُشرفة. ويدعم نمو هذا القطاع الاستثمار المستمر في ابتكار وتوزيع المضادات الحيوية.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم السوق إلى قسمين: قسم الأدوية وقسم الرعاية الداعمة. هيمن قطاع الأدوية على السوق في عام ٢٠٢٤، مدفوعًا بضرورة استخدام العلاجات المضادة للفطريات والبكتيريا كطرق علاجية أساسية. يُوفر الدواء أسرع سبيل للسيطرة على العدوى، وهو مدعوم ببروتوكولات سريرية راسخة. تُعطي مبادرات الصحة العامة الأولوية لتوزيع الأدوية في المناطق الموبوءة، مما يضمن استمرار الطلب في السوق. يُعزز توافر الأدوية عبر المستشفيات وصيدليات التجزئة التزام المرضى بالعلاج. وتُعزز الأدلة السريرية التي تُشير إلى تحسّن معدلات التعافي الاعتماد على الأدوية. ويواصل أخصائيو الرعاية الصحية التوصية بالعلاج الدوائي كخط علاجي أول، محافظين على مكانته الرائدة.

من المتوقع أن يشهد قطاع الرعاية الداعمة أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالإدارة الشاملة للمرضى، بما في ذلك العناية بالجروح والعلاج الطبيعي والدعم الغذائي. يُحسّن دمج الرعاية الداعمة مع الأدوية نتائج العلاج الإجمالية. كما تُوسّع برامج الصحة المجتمعية التي تُركّز على تثقيف المرضى والرعاية اللاحقة نطاق تبنيها. تُمكّن منصات التطبيب عن بُعد وتطبيقات الصحة المحمولة من المراقبة عن بُعد، مما يُعزز الامتثال. يُحفّز التركيز على جودة الحياة أثناء العلاج الطلب. ويزداد هذا النمو بفضل مبادرات المنظمات غير الحكومية التي تُروّج لاستراتيجيات إدارة شاملة للمرضى.

- عن طريق الإدارة

بناءً على طريقة الإعطاء، يُقسّم السوق إلى علاجات فموية وحقنية. هيمنت الأدوية الفموية على السوق في عام ٢٠٢٤ بفضل سهولة استخدامها، والتزام المرضى بها بشكل أفضل، وملاءمتها للعلاج طويل الأمد في العيادات الخارجية. تُمكّن الأدوية الفموية المرضى من مواصلة العلاج في المنزل، مما يُقلل من تكاليف الاستشفاء. غالبًا ما تُركّز حملات الصحة العامة وبرامج التوعية على الأنظمة العلاجية الفموية لسهولة استخدامها. يضمن توافرها الواسع في الصيدليات إمكانية الوصول إليها بشكل موثوق. كما أن سلامة العلاج الفموي ومتطلبات الإشراف البسيطة تُعزز اعتماده. إلى جانب بروتوكولات العلاج المُركّب، تظل الأدوية الفموية الخيار المُفضّل في المناطق المُوبوءة.

من المتوقع أن يشهد قطاع العلاج بالحقن أسرع نمو بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد للمضادات الحيوية القابلة للحقن، مثل نتيلميسين-تي إس، في الحالات الشديدة أو المقاومة للعلاج. يضمن العلاج بالحقن دقة الجرعات وسرعة التأثير العلاجي. تتبنى المستشفيات والعيادات التخصصية العلاجات القابلة للحقن للمرضى ذوي الحالات الحرجة. كما تُحسّن الأبحاث المتعلقة بالعلاجات القابلة للحقن للمرضى الخارجيين من إمكانية الوصول إليها. وتُحسّن برامج تدريب مقدمي الرعاية الصحية من فعالية العلاج. ويدعم تزايد الاعتماد السريري في الأسواق الناشئة مسار نمو هذا القطاع.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم السوق إلى أدوية بوصفة طبية وأدوية بدون وصفة طبية. هيمن قطاع الأدوية الموصوفة على السوق في عام ٢٠٢٤ نظرًا لضرورة الإشراف الطبي لضمان دقة التشخيص والعلاج، وخاصةً في حالات الورم الشعاعي والورم الفطري. تضمن الوصفة الطبية الجرعة الصحيحة، وتقلل الآثار الجانبية، وتدعم الالتزام بالعلاج طويل الأمد. تُعدّ المستشفيات والعيادات نقاط توزيع رئيسية للأدوية الموصوفة. تُلزم لوائح الصحة العامة في معظم المناطق بتوفير المضادات الحيوية ومضادات الفطريات بوصفة طبية فقط. تُشدد حملات التوعية على أهمية العلاج الخاضع للإشراف للوقاية من مقاومة الأدوية. ولا يزال توفير الأدوية الموصوفة يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد وعي المرضى وسهولة الحصول على أدوية الرعاية الداعمة ومضادات الفطريات الأساسية في صيدليات التجزئة والصيدليات الإلكترونية. وتعزز سهولة الاستخدام وتقليل الحاجة لزيارة المستشفيات من تبني هذه الأدوية. كما تُحسّن منصات الصيدليات الإلكترونية الصاعدة من الوصول إلى المناطق النائية. ويدعم التثقيف حول المراقبة الذاتية والالتزام بالعلاج الاستخدام الآمن للأدوية التي تُصرف بدون وصفة طبية. كما يُسهّل توافر هذه الأدوية البدء المبكر بالعلاج، مما يُحسّن النتائج. ويساهم الجمع بين سهولة الاستخدام والتوعية والتوزيع الرقمي في دفع عجلة النمو.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق في عام ٢٠٢٤ بفضل سهولة الوصول المباشر إلى مقدمي الرعاية الصحية وبرامج العلاج المنظمة القائمة على الوصفات الطبية. تُقدّم صيدليات المستشفيات الأدوية تحت إشراف طبي متخصص، مما يضمن الالتزام ببروتوكولات العلاج. تعتمد المناطق الموبوءة بالأمراض على المستشفيات لتوزيع الأدوية الأساسية المضادة للفطريات والبكتيريا. تُدمج المتابعة والمراقبة السريرية مع توزيع الأدوية في المستشفيات. غالبًا ما تستفيد مبادرات الصحة العامة من المستشفيات لتوصيل الأدوية بشكل مُستهدف. يستفيد هذا القطاع من البنية التحتية الراسخة وشبكات الرعاية الصحية الموثوقة، مما يُحافظ على مكانته الرائدة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو بين عامي 2025 و2032، مدفوعًا بالانتشار المتزايد لمنصات الصحة الرقمية وتزايد اعتماد التجارة الإلكترونية في الأسواق الناشئة. تُحسّن الصيدليات الإلكترونية إمكانية وصول المرضى في المناطق النائية. كما تُسهّل تطبيقات الهاتف المحمول وخدمات التطبيب عن بُعد عملية الطلب الآمن ومراقبة الالتزام بالعلاج. وتُعد الراحة والخصوصية وخدمة التوصيل إلى المنازل عوامل رئيسية لاعتماد هذا القطاع. كما تُعزز حملات التوعية وأنظمة الدفع المُحسّنة الثقة في عمليات الشراء عبر الإنترنت. ويعكس النمو السريع لهذا القطاع رقمنة تقديم الرعاية الصحية وطلب المرضى على الراحة.

تحليل إقليمي لسوق علاج المايستوما

- سيطرت أمريكا الشمالية على سوق علاج المايستوما بأكبر حصة إيرادات بلغت 40.7% في عام 2024، وهو ما تميز بالبنية التحتية المتقدمة للرعاية الصحية ومبادرات البحث والتطوير القوية والدعم الحكومي المتزايد لبرامج علاج الأمراض الاستوائية المهملة، مع تحقيق الولايات المتحدة لنمو كبير في تبني العلاج والتجارب السريرية.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير التشخيص في الوقت المناسب والعلاجات الفعالة بالمضادات الحيوية والفطريات وبرامج الرعاية الشاملة التي تعمل على تحسين نتائج العلاج وتقليل المضاعفات

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والمبادئ التوجيهية السريرية الراسخة، والبحوث الجارية والتجارب السريرية، وحملات الصحة العامة القوية، مما يثبت علاجات المايستوما كحل رئيسي لإدارة الالتهابات تحت الجلد المزمنة.

نظرة عامة على سوق علاج المايستوما في الولايات المتحدة

استحوذ سوق علاج المايستوما في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 81% في أمريكا الشمالية في عام 2024، مدعومًا ببنية تحتية متطورة للرعاية الصحية وتزايد الوعي بالأمراض الاستوائية المهملة. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للتشخيص في الوقت المناسب والعلاج الفعال بالمضادات الحيوية والعلاجات المضادة للفطريات. كما أن الاعتماد المتزايد على التطبيب عن بُعد وحلول الصحة الرقمية، إلى جانب برامج التزام المرضى بالعلاج، يعزز نمو السوق. علاوة على ذلك، فإن وجود مبادرات بحث وتطوير قوية وتجارب سريرية لعلاجات جديدة يُسهم بشكل كبير في توسع السوق. كما تدعم برامج التدخل المبكر وحملات الصحة العامة الإقبال الواسع على علاجات المايستوما.

نظرة عامة على سوق علاج المايستوما في أوروبا

من المتوقع أن يشهد سوق علاج المايستوما في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد الوعي بالمرض، وأنظمة الرعاية الصحية المنظمة، وإمكانية الحصول على علاجات متقدمة. ويعزز التوسع الحضري المتزايد والمرافق الطبية الراسخة اعتماد علاجات المايستوما. ويركز مقدمو الرعاية الصحية الأوروبيون على الرعاية الشاملة للمرضى، ودمج الأدوية مع الرعاية الداعمة والمراقبة. كما تُعزز برامج الصحة الحكومية ومبادرات المنظمات غير الحكومية التي تُعزز إدارة الأمراض الاستوائية نمو السوق. وتشهد المنطقة زيادة في الأبحاث السريرية والاستثمارات الدوائية، مما يُعزز توافر العلاج. ويستفيد المرضى في مرافق الرعاية الصحية السكنية والتجارية من التدخلات المنظمة القائمة على الإرشادات.

نظرة عامة على سوق علاج المايستوما في المملكة المتحدة

من المتوقع أن ينمو سوق علاج المايستوما في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بالتركيز على التشخيص المبكر والعلاج الفعال للوقاية من الإعاقة طويلة الأمد. وتشجع حملات التوعية المتزايدة، إلى جانب البنية التحتية القوية للرعاية الصحية، المرضى على طلب العلاج في الوقت المناسب. ويدعم اعتماد المملكة المتحدة لمنصات التطبيب عن بُعد ومبادرات الصحة الإلكترونية الرصد والالتزام. وتُحسّن برامج الرعاية الصحية العامة والخاصة من إمكانية الحصول على كل من المضادات الحيوية والعلاجات المضادة للفطريات. كما يُسهم الاهتمام المتزايد بأبحاث الأمراض الاستوائية العالمية في نمو السوق. وتُعزز برامج الصحة المجتمعية المُهيكلة نطاق العلاج في الفئات السكانية المعرضة للخطر.

نظرة عامة على سوق علاج المايستوما في ألمانيا

من المتوقع أن يشهد سوق علاج المايستوما في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي بالأمراض الاستوائية النادرة والمهملة. وتشجع البنية التحتية المتطورة للرعاية الصحية في البلاد، والتركيز على الابتكار، وبيئة البحث السريري القوية، على تبني علاجات فعالة للمايستوما. ويتزايد انتشار دمج أدوات الصحة الرقمية، والتطبيب عن بُعد، وأنظمة مراقبة المرضى. ويُظهر المرضى الألمان تفضيلًا كبيرًا لبروتوكولات العلاج الموحدة والقائمة على الأدلة. كما تُعزز المبادرات الحكومية لدعم إدارة الأمراض المعدية السوق. وتلعب المستشفيات والعيادات التخصصية دورًا رئيسيًا في تقديم العلاج والرعاية اللاحقة.

نظرة عامة على سوق علاج المايستوما في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج المايستوما في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار المرض، وتوسع البنية التحتية للرعاية الصحية، وزيادة برامج التوعية في دول مثل الهند والصين وتايلاند. تُسهّل المبادرات الصحية الحكومية وحملات المنظمات غير الحكومية التشخيص المبكر والالتزام بالعلاج. كما يُحسّن التطبيب عن بُعد وحلول الرعاية الصحية المتنقلة من إمكانية الوصول إلى الخدمات في المناطق النائية. ويعزز ارتفاع الدخل المتاح والتوسع العمراني قدرة المرضى على الحصول على الرعاية في الوقت المناسب. كما تُعزز الشراكات بين القطاعين العام والخاص توافر العلاجات المضادة للفطريات والمضادات الحيوية. ويدعم الاستثمار المتزايد في المنطقة في تكنولوجيا الرعاية الصحية والتدريب التبني السريع لعلاجات المايستوما.

نظرة عامة على سوق علاج المايستوما في اليابان

يشهد سوق علاج المايستوما في اليابان زخمًا متزايدًا بفضل أنظمة الرعاية الصحية المتطورة في البلاد، والوعي العالي بالأمراض النادرة، والتركيز على الرعاية التي تركز على المريض. تُحسّن برامج التشخيص المبكر ومنصات التطبيب عن بُعد الالتزام بالعلاج. كما يُتيح دمج الأدوات الرقمية مراقبة أفضل لنتائج العلاج على المدى الطويل. ويدفع شيخوخة السكان الطلب على علاجات أسهل في الإدارة ورعاية داعمة. وتُوسّع الأبحاث السريرية حول العلاجات المضادة للفطريات الجديدة خيارات العلاج المتاحة. ويستفيد المرضى من رعاية المتابعة المُنظّمة والبنية التحتية المتطورة للمستشفيات، مما يُعزز نمو السوق في كل من البيئات السكنية والسريرية.

نظرة عامة على سوق علاج المايستوما في الهند

استحوذ سوق علاج المايستوما في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، ويعزى ذلك إلى ارتفاع معدل انتشار المرض، وتنامي الوعي الصحي، وتوسيع نطاق الحصول على الأدوية. ويُعد التوسع الحضري المتزايد في البلاد، وتحسين البنية التحتية الطبية، والمبادرات الحكومية لإدارة الأمراض الاستوائية، من العوامل الرئيسية الدافعة. وتُسهم العلاجات بالمضادات الحيوية والفطريات بأسعار معقولة، إلى جانب برامج التوعية التي تقودها المنظمات غير الحكومية، في زيادة إمكانية الحصول على العلاج. كما تُعزز حلول الطب عن بُعد والرعاية الصحية المتنقلة مراقبة المرضى في المناطق النائية. وتُشجع حملات التوعية والتثقيف المتزايدة للمرضى على العلاج في الوقت المناسب. كما أن قوة شركات تصنيع الأدوية المحلية والدعم الحكومي يُعززان نمو السوق.

حصة سوق علاج المايستوما

إن صناعة علاج المايستوما يقودها في المقام الأول شركات راسخة، بما في ذلك:

- بيوكيم فارما (الهند)

- مجموعة زيدوس (الهند)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة فيرناليس المحدودة (المملكة المتحدة)

- ايريسفارما (إيطاليا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- جالديرما (الولايات المتحدة)

- مجموعة ماين فارما المحدودة (أستراليا)

- أكورن (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة)

- شركة ميديمتركس للأدوية (الولايات المتحدة)

- F-Hoffmann-La Roche (سويسرا)

- شركة إيساي المحدودة (اليابان)

- باناسيا بيوتيك (الهند)

- فيف للرعاية الصحية (المملكة المتحدة)

- شركة زيليا للأدوية (الدنمارك)

ما هي التطورات الأخيرة في سوق علاج المايستوما العالمية؟

- في يوليو 2025، دخلت مؤسسة LEO في شراكة مع مبادرة أدوية الأمراض المهملة (DNDi) لتطوير طريقة علاج جديدة للفطريات. تركز هذه الشراكة على تطوير أوكسفيندازول سريريًا كعلاج مضاد للطفيليات، ودعم الدراسات الوبائية لفهم عبء الفطريات وانتشارها في المناطق الموبوءة.

- في يونيو 2025، طوّر الباحثون نظامًا سريريًا لتقييم نشاط وشدة المايستوما. تُساعد هذه الأداة الأطباء على تقييم تطور المرض، ووضع خطط علاجية مُخصصة، ومراقبة نتائج المرضى بفعالية أكبر. يُعزز نظام التقييم توحيد معايير الرعاية، ويدعم اتخاذ القرارات السريرية في إدارة حالات المايستوما.

- في أكتوبر 2024، أُطلقت قاعدة بيانات شاملة لصور مجهرية لأنسجة المايستوما لتسهيل الكشف الآلي عنها وتصنيفها. تتضمن قاعدة البيانات صورًا من 142 مريضًا، مما يوفر موردًا قيّمًا للتحليل النسيجي المرضي، ويساعد في التشخيص الدقيق للمايستوما، خاصةً في المناطق التي يصعب فيها الوصول إلى خدمات علم الأمراض المتخصصة.

- في يوليو 2024، أبرمت شركة إيساي المحدودة اتفاقية ترخيص مع مبادرة أدوية الأمراض المهملة (DNDi) لتطوير دواء فوسرافوكونازول كعلاج جديد للفطريات، وهو مرض استوائي مهمل. يهدف هذا التعاون إلى تطوير الفوسرافوكونازول سريريًا ودعم الدراسات الوبائية لفهم عبء الفطريات وانتشارها في المناطق الموبوءة.

- في نوفمبر 2023، أعلنت مبادرة أدوية الأمراض المهملة (DNDi) وشركة إيساي المحدودة عن إتمام المرحلة الثانية من التجارب السريرية على دواء فوسرافوكونازول، وهو مضاد فطريات فموي، لعلاج الورم الفطري. أثبتت التجربة أن فوسرافوكونازول آمن وفعال وجيد التحمل، مما يوفر بديلاً أقل تكلفة من العلاج التقليدي، إيتراكونازول، الذي غالبًا ما يكون غير متوفر في المناطق الموبوءة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.