Global Needle Free Blood Drawing Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

| 2026 –2033 | |

| USD 576.55 Billion | |

| USD 1,226.92 Billion | |

| % | |

|

تقسيم سوق أجهزة سحب الدم بدون إبر عالميًا، حسب نوع المنتج (أجهزة محمولة باليد وأجهزة قابلة للارتداء)، ونوع التكنولوجيا (بزل الوريد والتقنية التي تعمل باللمس)، والمستخدمين النهائيين (المستشفيات، ومنظمات البحث، ومراكز التشخيص، والعيادات الخاصة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

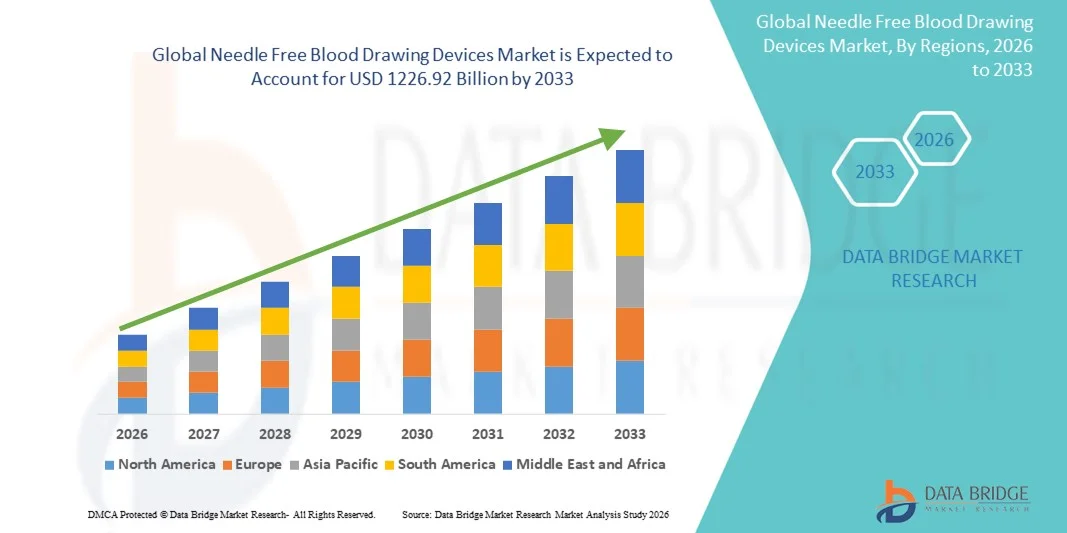

حجم سوق أجهزة سحب الدم بدون إبر

- بلغت قيمة سوق أجهزة سحب الدم بدون إبر على مستوى العالم 576.55 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1226.92 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.90% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على طرق جمع الدم الأقل توغلاً وغير المؤلمة، مدفوعاً بارتفاع وعي المرضى، والحاجة إلى تحسين الالتزام في مراقبة الأمراض المزمنة، ونمو الاختبارات التشخيصية في المستشفيات والعيادات والمختبرات.

- علاوة على ذلك، فإن التطورات في تكنولوجيا سحب الدم بدون إبر، بما في ذلك أجهزة الحقن النفاث وأنظمة جمع الدم بمساعدة الشفط، إلى جانب التركيز على الحد من إصابات وخز الإبر ومخاطر التلوث البيولوجي، تُسرّع من تبني حلول أجهزة سحب الدم بدون إبر، مما يعزز بشكل كبير النمو الإجمالي للسوق.

تحليل سوق أجهزة سحب الدم بدون إبر

- أصبحت أجهزة سحب الدم بدون إبر، بما في ذلك الحقن النفاث وأنظمة التجميع بمساعدة الشفط، ذات أهمية متزايدة في الرعاية الصحية الحديثة نظرًا لقدرتها على تمكين جمع الدم بشكل غير مؤلم وآمن وسريع، والحد من إصابات وخز الإبر، وتحسين امتثال المرضى في المستشفيات والعيادات ومختبرات التشخيص.

- يعود الطلب المتزايد على أجهزة سحب الدم بدون إبر في المقام الأول إلى تزايد الوعي براحة المريض، وزيادة اختبارات الأمراض المزمنة، وارتفاع معدل استخدامها في نقاط الرعاية الصحية وفي بيئات التشخيص واسعة النطاق، إلى جانب التطورات التكنولوجية التي تُحسّن الدقة والسلامة وسهولة الاستخدام.

- هيمنت أمريكا الشمالية على سوق أجهزة سحب الدم بدون إبر، محققةً أكبر حصة من الإيرادات بلغت حوالي 38.6% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للأجهزة الطبية المبتكرة، وحضور قوي في مجال البحث والتطوير، وشبكة راسخة من المستشفيات ومراكز التشخيص ومختبرات الأبحاث في الولايات المتحدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة سحب الدم بدون إبر خلال فترة التوقعات، بمعدل نمو سنوي مركب يقدر بنسبة 8.1%، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وتوسيع شبكات المستشفيات، وارتفاع الوعي بالتقنيات الخالية من الإبر، وتزايد اعتمادها في الاقتصادات الناشئة مثل الصين والهند.

- هيمنت أجهزة سحب الدم الوريدي على السوق بحصة إيرادات بلغت حوالي 62% في عام 2025، مدفوعة بدقتها العالية وموثوقيتها وتوافقها مع معدات المختبرات القياسية.

نطاق التقرير وتجزئة سوق أجهزة سحب الدم بدون إبر

|

صفات |

أهم المعلومات السوقية حول أجهزة سحب الدم بدون إبر |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• باكس مان كولرز (المملكة المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة سحب الدم بدون إبر

تزايد اعتماد تقنيات أخذ العينات طفيفة التوغل وغير المؤلمة

- يشهد سوق أجهزة سحب الدم الخالية من الإبر اتجاهاً هاماً ومتسارعاً، يتمثل في تزايد الإقبال على حلول جمع الدم طفيفة التوغل وغير المؤلمة. صُممت هذه الأجهزة لتعزيز راحة المريض، والحد من القلق المصاحب لاستخدام الإبر، وتقليل مخاطر حدوث مضاعفات أثناء عملية سحب الدم.

- فعلى سبيل المثال، تقوم المستشفيات ومراكز التشخيص ومقدمو الرعاية الصحية المنزلية في أوروبا وأمريكا الشمالية بتطبيق حلول سحب الدم بدون إبر بشكل متزايد، لا سيما للمرضى من الأطفال وكبار السن والذين يعانون من رهاب الإبر، وذلك لتحسين امتثال المرضى ورضاهم.

- تقوم مرافق الرعاية الصحية بدمج هذه الأجهزة في إجراءات التشخيص الروتينية، مما يتيح جمع الدم بشكل أسرع، ويقلل من خطر الإصابات الناتجة عن وخز الإبر بين العاملين في مجال الرعاية الصحية، ويخفض مخاطر انتقال العدوى.

- ويرجع هذا التوجه أيضاً إلى الطلب المتزايد على الأجهزة المحمولة وسهلة الاستخدام المناسبة لمراقبة المرضى الخارجيين والرعاية المنزلية وتطبيقات التطبيب عن بعد، حيث تُعد سهولة الاستخدام وراحة المريض أمراً بالغ الأهمية.

- على الصعيد العالمي، يُسهم التركيز المتزايد على الرعاية الصحية التي تتمحور حول المريض، ومكافحة العدوى، والوقاية من العدوى المكتسبة في المستشفيات، في تعزيز اعتماد تقنيات سحب الدم بدون إبر، مما يجعلها جزءًا لا يتجزأ من تقديم الرعاية الصحية الحديثة.

ديناميكيات سوق أجهزة سحب الدم بدون إبر

السائق

تزايد الطلب على أخذ عينات الدم بشكل آمن وفعال وسهل الاستخدام للمرضى

- يُعدّ التركيز المتزايد على سلامة المرضى، وكفاءة العمليات، والوقاية من العدوى، محركاً رئيسياً لسوق أجهزة سحب الدم الخالية من الإبر على مستوى العالم. تُقلّل هذه الأجهزة من مخاطر العدوى المرتبطة بالرعاية الصحية والمخاطر المهنية، مما يوفر بديلاً أكثر أماناً للإبر والمحاقن التقليدية.

- فعلى سبيل المثال، في عام 2024، قامت إحدى الشركات الرائدة في مجال الرعاية الصحية في أمريكا الشمالية بنشر أجهزة جمع الدم الخالية من الإبر في العديد من العيادات لتقليل حوادث الإصابات الناتجة عن وخز الإبر وتعزيز سلامة المرضى أثناء أخذ عينات الدم الروتينية.

- تؤكد الأطر التنظيمية الصارمة في الولايات المتحدة وأوروبا وأجزاء من آسيا على الحد من المخاطر المهنية وتعزيز الممارسات الطبية الأكثر أمانًا، مما يشجع مقدمي الرعاية الصحية على تبني حلول خالية من الإبر.

- علاوة على ذلك، فإن الانتشار المتزايد للأمراض المزمنة مثل السكري واضطرابات القلب والأوعية الدموية والسرطان، والتي تتطلب مراقبة متكررة للدم، يخلق طلبًا قويًا على تقنيات أخذ عينات الدم غير المؤلمة والفعالة والمريحة.

- كما أن اعتماد هذه الأجهزة في اختبارات التشخيص السريع، وخدمات العيادات الخارجية، والرعاية الصحية المنزلية يدعم مبادرات الرعاية الوقائية على مستوى العالم، ويحسن التزام المرضى، ويتيح مراقبة أفضل للحالات الصحية في المناطق النائية أو التي تعاني من نقص الخدمات.

ضبط النفس/التحدي

ارتفاع التكاليف وقلة الوعي بين مقدمي الرعاية الصحية

- على الرغم من الفوائد الواضحة، فإن التكلفة المرتفعة نسبياً لأنظمة سحب الدم المتطورة الخالية من الإبر لا تزال تشكل عائقاً كبيراً، لا سيما بالنسبة للعيادات الصغيرة ومراكز التشخيص ومقدمي الرعاية الصحية في المناطق النامية. ويمكن أن تحد تكاليف الاستثمار الأولي والصيانة المرتفعة من انتشار استخدام هذه الأجهزة على نطاق واسع.

- فعلى سبيل المثال، أبلغت بعض المختبرات في أمريكا اللاتينية وجنوب شرق آسيا عن تأخيرات في تطبيق حلول سحب الدم بدون إبر بسبب قيود الميزانية وارتفاع التكلفة الأولية مقارنة بالحقن التقليدية وطرق سحب الدم الوريدي.

- كما أن محدودية الوعي وعدم كفاية التدريب بين العاملين في مجال الرعاية الصحية فيما يتعلق بالاستخدام السليم لهذه الأجهزة وصيانتها ومزاياها قد يحد من انتشارها في السوق

- تُشكل الاختلافات في سياسات التعويض، والافتقار إلى إرشادات موحدة للاعتماد، وعدم اتساق الدعم التنظيمي بين مختلف البلدان، تحديات إضافية أمام التنفيذ على نطاق واسع.

- يُعدّ التغلب على هذه العوائق من خلال تصميم أجهزة ميسورة التكلفة وسهلة الاستخدام، وبرامج تدريب العاملين في مجال الرعاية الصحية، وحملات التوعية بشأن سلامة المرضى وكفاءة العمليات، أمراً ضرورياً للحفاظ على نمو سوق أجهزة سحب الدم الخالية من الإبر على مستوى العالم.

نطاق سوق أجهزة سحب الدم بدون إبر

يتم تقسيم السوق على أساس النوع ونوع التكنولوجيا والمستخدمين النهائيين.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم سوق أجهزة سحب الدم بدون إبر إلى أجهزة محمولة وأجهزة قابلة للارتداء. استحوذت الأجهزة المحمولة على الحصة الأكبر من إيرادات السوق بنسبة تقارب 57% في عام 2025، مدفوعةً بانتشار استخدامها الواسع في المستشفيات ومراكز التشخيص ومختبرات الأبحاث. توفر الأجهزة المحمولة الدقة وسهولة الحمل والاستخدام، مما يُمكّن متخصصي الرعاية الصحية من إجراء سحب سريع للدم بأقل قدر من التدخل الجراحي. كما أن توافقها مع أنظمة تحليل الدم المختلفة، وتكاملها مع السجلات الصحية الإلكترونية، وقدرتها على تقليل شعور المريض بعدم الراحة، كلها عوامل تُعزز تفضيلها. يُساهم الحضور القوي لهذا القطاع في المناطق المتقدمة، وخاصة أمريكا الشمالية وأوروبا، في تحقيق إيرادات عالية. وتُعزز الابتكارات المستمرة في المنتجات، التي تُركز على التصميم المريح، وسرعة جمع العينات، وميزات السلامة المُحسّنة، من هيمنتها. تُعزز برامج التدريب ومبادرات التوعية التي تُطلقها الشركات المصنعة من اعتمادها بين ممارسي الرعاية الصحية. كما يدعم الطلب المتزايد على التشخيص في نقاط الرعاية، ومراقبة الصحة المنزلية، وأخذ عينات الدم الروتينية، النمو. وتُعزز الموافقات التنظيمية وتوحيد بروتوكولات الاختبار الثقة في الأجهزة المحمولة. يضمن الاستثمار الكبير في البحث والتطوير من قبل الشركات الرائدة في السوق، إلى جانب شبكات التوزيع القوية، توفر المنتجات على نطاق واسع. وتفضل المستشفيات ومختبرات التشخيص ومراكز الأبحاث بشكل متزايد الحلول المحمولة نظرًا لموثوقيتها وتعدد استخداماتها.

من المتوقع أن يشهد قطاع الأجهزة القابلة للارتداء أسرع معدل نمو سنوي مركب بنسبة 20.5% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على حلول مراقبة الدم المستمرة وغير الجراحية. تُمكّن هذه الأجهزة من جمع العينات ومراقبتها في الوقت الفعلي، مما يقلل من زيارات المستشفيات ويُحسّن التزام المرضى بالعلاج. كما يُعزز تكاملها مع تطبيقات الصحة المتنقلة وأنظمة المراقبة السحابية ومنصات التطبيب عن بُعد سهولة استخدامها. وتُساهم التطورات التكنولوجية السريعة، والتصغير، وتقنيات الاستشعار المبتكرة في تسريع تبنيها. وتكتسب الأجهزة القابلة للارتداء رواجًا متزايدًا في إدارة الأمراض المزمنة، والرعاية الصحية الشخصية، والرعاية المنزلية. كما يُساهم ازدياد الوعي بالتقنيات طفيفة التوغل وراحة المرضى في دفع عجلة النمو. ويدعم التوسع أيضًا تزايد استخدامها في الاقتصادات الناشئة نتيجة ارتفاع الدخل المتاح ورقمنة الرعاية الصحية. ويستثمر المصنّعون بكثافة في تطوير المنتجات، والحصول على الموافقات التنظيمية، وعقد شراكات استراتيجية. ويُعزز التكامل مع السجلات الصحية الإلكترونية والتحليلات المدعومة بالذكاء الاصطناعي القيمة المُضافة. ويُساهم التوسع في تطبيقات مراقبة اللياقة البدنية والصحة العامة في خلق فرص سوقية إضافية. كما تُحفز برامج سداد التأمين الصحي والمبادرات الحكومية في مجال الرعاية الصحية الوقائية تبني هذه الأجهزة. بشكل عام، تبرز الأجهزة القابلة للارتداء كقطاع سريع النمو يتمتع بإمكانيات هائلة في كل من البيئات السريرية وبيئات الرعاية الشخصية.

- حسب نوع التكنولوجيا

استنادًا إلى نوع التكنولوجيا، ينقسم السوق إلى أجهزة سحب الدم وأجهزة تعمل باللمس. وقد هيمنت أجهزة سحب الدم على السوق بحصة إيرادات بلغت حوالي 62% في عام 2025، مدفوعةً بدقتها العالية وموثوقيتها وتوافقها مع معدات المختبرات القياسية. تُمكّن أجهزة سحب الدم الخالية من الإبر من جمع الدم بسرعة لإجراء الفحوصات الروتينية والتشخيصية والبحثية. وتعتمد المستشفيات ومراكز التشخيص ومختبرات الأبحاث بشكل كبير على هذه الأجهزة لكفاءتها وسهولة دمجها مع سير العمل المختبري الآلي. ويستفيد هذا القطاع من الدعم التنظيمي القوي ودراسات التحقق السريري وتأييد المؤسسات الصحية. وتُعزز الابتكارات المستمرة التي تُركز على السلامة وتقليل الألم وتحسين جودة العينات من هيمنتها. ويُساهم الانتشار الواسع في أمريكا الشمالية وأوروبا بشكل كبير في حصة السوق. كما يدعم الطلب المتزايد على طرق جمع الدم الموحدة وعالية الإنتاجية نمو الإيرادات. وتُسرّع شراكات الشركات المصنعة مع المستشفيات والمختبرات من نشر المنتجات. وتُعزز برامج التدريب والدعم الفني من اعتمادها سريريًا. ويُحفز ارتفاع معدل انتشار الأمراض المزمنة والفحوصات الوقائية والاختبارات المختبرية الروتينية الطلب. كما تشهد أجهزة سحب الدم الوريدي استخداماً متزايداً في مبادرات الرعاية الصحية المتنقلة والتطبيب عن بعد.

من المتوقع أن يسجل قطاع الأجهزة التي تعمل باللمس أسرع معدل نمو سنوي مركب بنسبة 19.8% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على حلول طفيفة التوغل ومريحة للمرضى في المستشفيات ومراكز الرعاية المنزلية. تُقلل هذه الأجهزة من الشعور بعدم الراحة وخطر العدوى، مع تمكينها من أخذ عينات دم سريعة ودقيقة. كما يُعزز التكامل مع تطبيقات الهاتف المحمول وأنظمة إدارة البيانات السحابية كفاءة المراقبة والتشخيص. ويُساهم تزايد استخدامها في رعاية الأطفال وكبار السن والعيادات الخارجية في زيادة الإقبال عليها. وتُحفز التطورات التكنولوجية، بما في ذلك تصغير حجم المستشعرات، وأخذ العينات بمساعدة الذكاء الاصطناعي، والجمع الآلي، هذا النمو. وتُتيح الأسواق الناشئة التي تشهد رقمنة متزايدة في مجال الرعاية الصحية فرصًا جديدة. كما تُعزز الموافقات التنظيمية والتحقق السريري وسجلات السلامة القوية من قبول هذه الأجهزة. ويُساهم تزايد الإقبال على الأجهزة القابلة للارتداء التي تعمل باللمس في التشخيص المنزلي والرعاية الصحية الوقائية في زيادة هذا الإقبال. ويُسرّع التوسع في مؤسسات البحث وأسواق الرعاية الصحية الشخصية من وتيرة النمو. كما تُساهم مبادرات شركات التأمين الصحي والمبادرات الحكومية التي تُشجع على الحلول طفيفة التوغل في دعم تبني هذه الأجهزة في السوق. يضمن الاستثمار المستمر في البحث والتطوير الابتكار والموثوقية وقابلية التوسع.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، ومراكز بحثية، ومراكز تشخيصية، وعيادات خاصة، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة تقارب 48% في عام 2025، وذلك بفضل ارتفاع معدل استقبال المرضى، والطلب على التشخيص الدقيق، والتكامل مع إجراءات العمل المختبرية. وتتبنى المستشفيات أجهزةً خالية من الإبر لتعزيز راحة المرضى، والحد من الإصابات الناتجة عن وخز الإبر، وتحسين الكفاءة التشغيلية. كما يُعزز توفر برامج التدريب، وشبكات الموردين القوية، ودراسات التحقق السريري، من تبني هذه الأجهزة. وتتصدر مستشفيات أمريكا الشمالية وأوروبا السوق، مستفيدةً من تقنيات جمع الدم المتقدمة لضمان جودة رعاية المرضى. ويُعزز التركيز المتزايد على الأتمتة، والبروتوكولات الموحدة، والامتثال للوائح الرعاية الصحية، من تبني المستشفيات لهذه الأجهزة. ويدعم الاستثمار المستمر في البحث والتطوير للأجهزة عالية الدقة هيمنة المستشفيات على السوق. كما تُساهم المستشفيات في نمو الإيرادات من خلال اتفاقيات الشراء بالجملة وعقود التوريد طويلة الأجل. ويُعزز من تبني هذه الأجهزة أيضًا ازدياد انتشار الأمراض المزمنة ومتطلبات الفحوصات المختبرية الروتينية. وتُشجع الشراكات مع مُصنّعي الأجهزة لتنفيذ برامج تجريبية في المستشفيات على اختراق السوق.

من المتوقع أن يشهد قطاع المؤسسات البحثية أسرع معدل نمو سنوي مركب بنسبة 21.2% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى جمع الدم بدقة وكفاءة وبأقل قدر من التدخل الجراحي في التجارب السريرية واكتشاف الأدوية والأبحاث المخبرية. وتعتمد المؤسسات البحثية بشكل متزايد على الأجهزة المحمولة والقابلة للارتداء لضمان سلامة العينات، وتحسين كفاءة سير العمل، والحد من الأخطاء البشرية. كما يُعزز التكامل مع أنظمة المختبرات الآلية ومنصات تحليل البيانات ودفاتر المختبرات الإلكترونية الكفاءة التشغيلية. ويُساهم توسع أبحاث التكنولوجيا الحيوية والصيدلانية في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ في زيادة الطلب. وتُسرّع التطورات التكنولوجية والامتثال التنظيمي ودعم الحكومات لمبادرات البحث والتطوير من وتيرة تبني هذه الأجهزة. وتُفضل المختبرات البحثية الأجهزة التي توفر قابلية عالية للتكرار، وجمعًا موحدًا للعينات، وتوافقًا مع مختلف التحليلات. ويُحفز الاتجاه المتزايد نحو التجارب السريرية اللامركزية والطب الشخصي الحاجة إلى حلول مبتكرة لجمع الدم. كما تُعزز الشراكات بين مصنعي الأجهزة والمعاهد البحثية من انتشار هذه الأجهزة في السوق.

تحليل إقليمي لسوق أجهزة سحب الدم بدون إبر

- هيمنت أمريكا الشمالية على سوق أجهزة سحب الدم بدون إبر، حيث بلغت حصتها من الإيرادات حوالي 38.6% في عام 2025.

- مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للأجهزة الطبية المبتكرة، وحضور قوي في مجال البحث والتطوير، وشبكة راسخة من المستشفيات ومراكز التشخيص ومختبرات الأبحاث في الولايات المتحدة.

- يساهم تركيز المنطقة على الرعاية التي تتمحور حول المريض والتفضيل المتزايد للإجراءات طفيفة التوغل بشكل أكبر في نمو السوق

نظرة عامة على سوق أجهزة سحب الدم بدون إبر في الولايات المتحدة:

استحوذ سوق أجهزة سحب الدم بدون إبر في الولايات المتحدة على الحصة الأكبر من إيرادات أمريكا الشمالية في عام 2025، مدفوعًا بالانتشار الواسع لاستخدامها في المستشفيات والعيادات ومختبرات التشخيص. وتُعدّ زيادة الاستثمارات في تكنولوجيا الرعاية الصحية، ومبادرات سلامة المرضى، والدعم الحكومي للأجهزة الطبية المتقدمة، من العوامل الرئيسية الدافعة للنمو. علاوة على ذلك، يُسهم ازدياد الوعي بأهمية سحب الدم بدون إبر بين المرضى والعاملين في مجال الرعاية الصحية في زيادة الطلب على هذه الأجهزة.

نظرة عامة على سوق أجهزة سحب الدم بدون إبر في أوروبا:

من المتوقع أن يشهد سوق أجهزة سحب الدم بدون إبر في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل أساسي بزيادة الاستثمارات في قطاع الرعاية الصحية، والمعايير التنظيمية الصارمة، وتزايد اعتماد تقنيات التشخيص المبتكرة. وتشهد أسواق رئيسية مثل ألمانيا وفرنسا والمملكة المتحدة طلبًا كبيرًا في المستشفيات ومراكز التشخيص.

نظرة عامة على سوق أجهزة سحب الدم بدون إبر في المملكة المتحدة:

من المتوقع أن يشهد سوق أجهزة سحب الدم بدون إبر في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على الإجراءات طفيفة التوغل، والتركيز المتزايد على راحة المرضى، واعتماد الأجهزة الطبية المتطورة في مختلف مرافق الرعاية الصحية. كما يدعم هذا النمو البنية التحتية المتطورة للرعاية الصحية والوعي المتزايد بتقنيات سحب الدم بدون إبر.

نظرة عامة على سوق أجهزة سحب الدم بدون إبر في ألمانيا:

من المتوقع أن يشهد سوق أجهزة سحب الدم بدون إبر في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالتطورات التكنولوجية في الأجهزة الطبية، ونظام الرعاية الصحية المتطور، ومبادرات البحث والتطوير القوية. وتعتمد المستشفيات ومختبرات الأبحاث في ألمانيا بشكل متزايد حلول سحب الدم بدون إبر لتحسين السلامة والكفاءة.

نظرة عامة على سوق أجهزة سحب الدم بدون إبر في منطقة آسيا والمحيط الهادئ:

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق أجهزة سحب الدم بدون إبر خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يقدر بـ 8.1%. ويعزى هذا النمو إلى زيادة الإنفاق على الرعاية الصحية، وتوسع شبكات المستشفيات، وارتفاع الوعي بالتقنيات الخالية من الإبر، وتزايد استخدامها في الاقتصادات الناشئة مثل الصين والهند.

نظرة عامة على سوق أجهزة سحب الدم بدون إبر في اليابان:

يشهد سوق أجهزة سحب الدم بدون إبر في اليابان نموًا مطردًا بفضل معايير الرعاية الصحية العالية، والتركيز القوي على رعاية المرضى، والابتكار التكنولوجي في الأجهزة الطبية. ويتزايد استخدام حلول سحب الدم بدون إبر في المستشفيات ومراكز التشخيص لتقليل معاناة المرضى وتحسين كفاءة الإجراءات.

نظرة عامة على سوق أجهزة سحب الدم بدون إبر في الصين:

استحوذ سوق أجهزة سحب الدم بدون إبر في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وتطوير البنية التحتية للرعاية الصحية، وارتفاع مستوى وعي المرضى، وتزايد استخدام التقنيات الطبية المتقدمة. كما أن زيادة الاستثمارات في المستشفيات ومرافق التشخيص تُسهم في تعزيز نمو سوق أجهزة سحب الدم بدون إبر في البلاد.

حصة سوق أجهزة سحب الدم بدون إبر

تتصدر شركات راسخة صناعة أجهزة سحب الدم بدون إبر، بما في ذلك:

• باكس مان كولرز (المملكة المتحدة)

• داناهر كوربوريشن (الولايات المتحدة)

• فريزينيوس كابي إيه جي (ألمانيا)

• كاردينال هيلث (الولايات المتحدة)

• تيرومو كوربوريشن (اليابان)

• ريتراكتبل تكنولوجيز، إنك. (الولايات المتحدة)

• نيبرو كوربوريشن (اليابان)

• أورثو كلينيكال دياجنوستيكس (الولايات المتحدة)

• سيكيسوي دياجنوستيكس (اليابان)

• ستيريباث (الولايات المتحدة)

• هيموجينيكس فارماسوتيكالز (المملكة المتحدة)

• ميكرون بيوميديكال (الولايات المتحدة)

• فاكويت (النمسا)

• إنوكاس ميديكال (فنلندا)

• بريسيجن ميديكال ديفايسز (الولايات المتحدة)

• سارستيدت إيه جي آند كو. (ألمانيا)

• جرينر بايو-ون (النمسا)

• ميدترونيك (الولايات المتحدة)

• هيمونيتكس كوربوريشن (الولايات المتحدة)

آخر التطورات في السوق العالمية لأجهزة سحب الدم بدون إبر

- في نوفمبر 2023، أعلنت شركة بيكتون ديكنسون (BD)، الرائدة عالميًا في مجال التكنولوجيا الطبية، عن إطلاق جهازها PIVO Pro لجمع الدم بدون إبر في الولايات المتحدة، وهو مصمم لتمكين سحب الدم مباشرةً من القسطرة الوريدية الطرفية دون الحاجة إلى وخز إضافي بالإبر. يعتمد جهاز PIVO Pro على منصة PIVO الحالية من BD، وهو متوافق مع أنظمة القسطرة الوريدية المتكاملة، مما يُسهم في تقليل انزعاج المريض، والحد من إصابات وخز الإبر للعاملين في مجال الرعاية الصحية، وتحسين كفاءة سير العمل السريري. حصل الجهاز على موافقة إدارة الغذاء والدواء الأمريكية (FDA 510(k))، ويدعم مبادرة BD "إقامة في المستشفى بوخزة واحدة"، مما يؤكد التزام الشركة بتطوير تقنيات جمع الدم التي تركز على المريض وبدون إبر.

- في مارس 2022، كشفت شركة فيتسترو، وهي شركة هولندية متخصصة في الروبوتات الطبية، عن جهازها المستقل لجمع الدم، والذي يجمع بين الذكاء الاصطناعي والتصوير وتقنية الروبوتات لأتمتة عملية سحب الدم بأقل تدخل بشري. ورغم أن النظام لا يزال في مراحله السريرية الأولى، إلا أنه يمثل تقدماً تقنياً كبيراً نحو الحد من الألم والقلق والتفاوت في الإجراءات المرتبطة بسحب الدم الوريدي التقليدي. وقد أبرز هذا التطور التقارب المتزايد بين الروبوتات وحلول جمع الدم الخالية من الإبر أو قليلة التدخل الجراحي في مرافق الرعاية الصحية الحديثة.

- في أكتوبر 2022، أعلنت شركة تاسو، وهي شركة أمريكية متخصصة في أجهزة جمع الدم، عن توسيع نطاق استخدام جهازها تاسو+ لجمع الدم ذاتيًا من خلال شراكات مع مقدمي خدمات الرعاية الصحية والتشخيص. يتيح جهاز تاسو+ جمع عينات الدم الشعيري من أعلى الذراع دون الحاجة إلى إبرة، وهو مصمم للاستخدام في العيادات والمنازل على حد سواء. وقد ساهم هذا التطور بشكل كبير في توسيع نطاق استخدام أجهزة سحب الدم بدون إبر في الاختبارات اللامركزية والتشخيص عن بُعد وبرامج فحص صحة السكان، مما يدعم التحول نحو جمع العينات من قِبل المرضى أنفسهم.

- في أبريل 2024، طوّرت شركة YourBio Health، الرائدة في مجال الأجهزة الطبية والمتخصصة في جمع الدم غير المؤلم، تقنية سحب الدم باللمس (TAP)، مما ساهم في زيادة اعتمادها السريري وانتشارها في أسواق الرعاية الصحية والتشخيص. يستخدم جهاز TAP مصفوفة من الإبر الدقيقة الخالية من الشفرات لجمع الدم دون الحاجة إلى الإبر التقليدية، مما يقلل الألم والقلق بشكل ملحوظ. وقد عزز هذا التطور الطلب المتزايد على أجهزة سحب الدم المحمولة والقابلة للارتداء، لا سيما في الفحوصات السريرية، والتجارب السريرية، والمراقبة الصحية عن بُعد.

- في يناير 2025، أعلنت عيادة كاريلون، وهي نظام رعاية صحية أمريكي رئيسي، عن تطبيق تقنية PIVO من شركة BD لسحب الدم بدون إبر في جميع مرافقها الداخلية، لتصبح بذلك واحدة من أوائل الأنظمة الصحية في منطقتها التي تتبنى هذا الحل على نطاق واسع. وقد أظهر هذا التطبيق الاستخدام السريري الفعلي لأجهزة سحب الدم بدون إبر، مسلطًا الضوء على فوائد مثل تقليل شعور المريض بعدم الراحة، وتقليل عدد عمليات سحب الدم، وتحسين إدارة الوصول إلى الأوعية الدموية، مما يؤكد بشكل أكبر الجدوى التجارية لهذه التقنيات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.