Global Needle Free Diabetes Care Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

17.30 Billion

USD

29.70 Billion

2025

2033

USD

17.30 Billion

USD

29.70 Billion

2025

2033

| 2026 –2033 | |

| USD 17.30 Billion | |

| USD 29.70 Billion | |

| % | |

|

تقسيم سوق الرعاية الصحية لمرضى السكري بدون إبر عالميًا، حسب أنواع الأجهزة (أجهزة العلاج وأجهزة التشخيص)، والعلاج (الأنسولين الفموي، والأنسولين المستنشق، ولصقات الأنسولين، وغيرها)، والتطبيق (توصيل الأنسولين، وغيرها)، والمستخدمين النهائيين (مراكز التشخيص، والمستشفيات والعيادات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق رعاية مرضى السكري بدون إبر

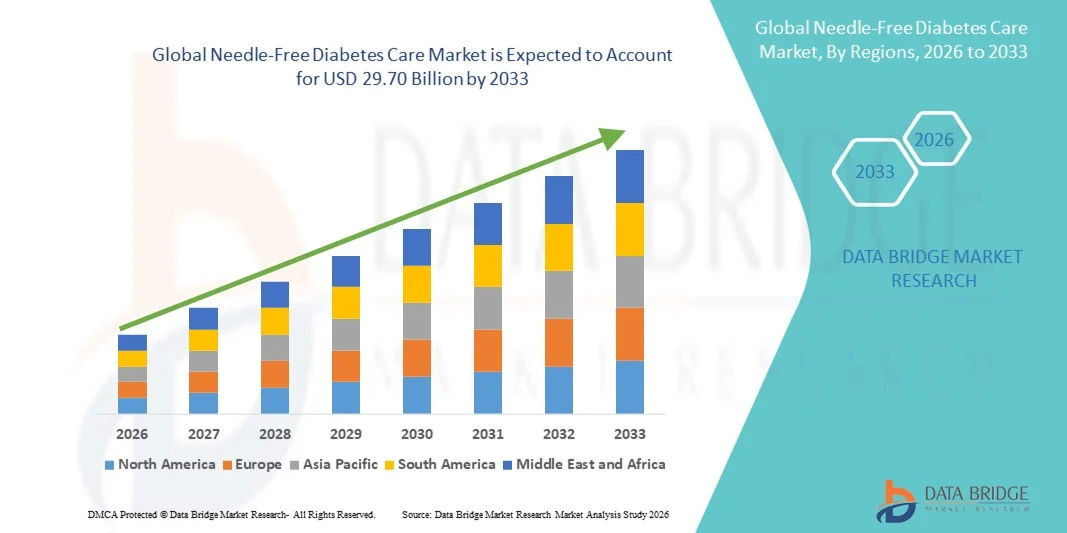

- بلغت قيمة سوق الرعاية الصحية لمرضى السكري الخالية من الإبر على مستوى العالم 17.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 29.70 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.99% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار مرض السكري في جميع أنحاء العالم، وزيادة الطلب على حلول توصيل ومراقبة الأنسولين غير الجراحية وسهلة الاستخدام للمرضى، والتطورات التكنولوجية المستمرة في أنظمة توصيل الأدوية وإدارة الجلوكوز الخالية من الإبر والتي تعزز راحة المريض والتزامه بالعلاج والنتائج السريرية.

- علاوة على ذلك، فإن تزايد الوعي بين المرضى ومقدمي الرعاية الصحية حول فوائد التقنيات الخالية من الإبر مقارنة بطرق الحقن التقليدية، بما في ذلك تقليل الألم، وانخفاض خطر الإصابة بالعدوى، وتحسين نوعية الحياة، يدفع إلى تبنيها في كل من الرعاية المنزلية والعيادات.

تحليل سوق رعاية مرضى السكري بدون إبر

- أصبحت أجهزة رعاية مرضى السكري الخالية من الإبر، والتي توفر توصيل الأنسولين غير الجراحي وإدارة الجلوكوز، مكونات حيوية بشكل متزايد في علاج مرض السكري الحديث في كل من الرعاية المنزلية والعيادات، وذلك بفضل ما توفره من راحة أكبر للمريض، وتحسين الالتزام بالعلاج، وتقليل خطر الإصابة بالعدوى.

- يعود الطلب المتزايد على حلول رعاية مرضى السكري الخالية من الإبر بشكل أساسي إلى ارتفاع معدل انتشار مرض السكري في جميع أنحاء العالم، وتزايد الوعي بفوائد العلاج غير الجراحي، وتفضيل المرضى ومقدمي الرعاية الصحية للبدائل غير المؤلمة والمريحة للحقن التقليدية.

- هيمنت أمريكا الشمالية على سوق رعاية مرضى السكري بدون إبر، محققةً أعلى حصة من الإيرادات بنسبة 40.2% في عام 2025، وذلك بفضل التبني المبكر للتقنيات الطبية المتقدمة، وارتفاع الإنفاق على الرعاية الصحية، والحضور القوي للشركات الرائدة في هذا القطاع. وشهدت الولايات المتحدة نموًا ملحوظًا في استخدام الأجهزة الخالية من الإبر، لا سيما في بيئات الرعاية المنزلية والعيادات الخارجية، مدفوعًا بالابتكارات في أجهزة حقن الأنسولين النفاثة وأنظمة توصيل الأدوية الذكية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق رعاية مرضى السكري الخالية من الإبر خلال الفترة المتوقعة، وذلك بسبب ازدياد انتشار مرض السكري، وتوسع البنية التحتية للرعاية الصحية، وارتفاع الدخل المتاح للإنفاق.

- هيمن قطاع توصيل الأنسولين على سوق رعاية مرضى السكري بدون إبر بحصة سوقية بلغت 47.5% في عام 2025، مدفوعاً بفعاليته المثبتة وسهولة استخدامه وقبوله المتزايد بين المرضى الذين يبحثون عن بدائل غير جراحية للحقن التقليدية.

نطاق التقرير وتجزئة سوق رعاية مرضى السكري بدون إبر

|

صفات |

أهم المعلومات السوقية حول رعاية مرضى السكري بدون إبر |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق رعاية مرضى السكري بدون إبر

التكامل مع منصات الصحة الرقمية والمراقبة الذكية

- يُعدّ التكامل المتزايد مع منصات الصحة الرقمية وأنظمة مراقبة الجلوكوز المستمرة (CGM) اتجاهًا هامًا ومتسارعًا في السوق العالمية لرعاية مرضى السكري بدون إبر، مما يُحسّن راحة المريض والتزامه بالعلاج وإدارة مرض السكري في الوقت الفعلي.

- فعلى سبيل المثال، تتزامن أجهزة حقن الأنسولين النفاثة الآن مع تطبيقات الهواتف الذكية لتتبع الجرعات وإرسال التذكيرات وتسجيل مستويات الجلوكوز، مما يوفر للمرضى والأطباء بيانات قابلة للتنفيذ

- تستفيد الأجهزة الذكية الخالية من الإبر من خوارزميات الذكاء الاصطناعي للتنبؤ بالتوقيت الأمثل لتوصيل الأنسولين، والكشف عن أي خلل في اتجاهات الجلوكوز، وتقديم تنبيهات بشأن الجرعات الفائتة، مما يحسن نتائج العلاج بشكل عام.

- يُتيح دمج الأجهزة الخالية من الإبر مع منصات التطبيب عن بُعد والمراقبة عن بُعد لمقدمي الرعاية الصحية مراقبة العديد من المرضى في وقت واحد، وتعديل العلاجات عن بُعد، وتقليل زيارات العيادة.

- يُساهم تطوير الأجهزة المدمجة والمحمولة والقابلة للارتداء والخالية من الإبر في تحسين سهولة استخدامها للمرضى كثيري التنقل وتعزيز الالتزام بالعلاج في الحياة اليومية.

- تساهم الشراكات المتزايدة بين مصنعي الأجهزة وشركات الصحة الرقمية في تسريع الابتكار وإدخال ميزات جديدة مثل جرعات الأنسولين الآلية والتقييمات الشخصية.

- هذا التوجه نحو إدارة مرض السكري المتصلة والقائمة على البيانات والتي تركز على المريض يُحدث تحولاً جذرياً في توقعات المرضى فيما يتعلق بالراحة والالتزام والرعاية الشخصية

- يتزايد الطلب على الأجهزة التي توفر تكاملاً رقمياً سلساً بسرعة في قطاعي الرعاية المنزلية والعيادات، حيث يولي المرضى بشكل متزايد أولوية للحلول غير المؤلمة والمتصلة وسهلة الاستخدام.

ديناميكيات سوق رعاية مرضى السكري بدون إبر

السائق

ارتفاع معدل انتشار مرض السكري وتفضيل الحلول غير الجراحية

- يُعدّ الانتشار العالمي المتزايد لمرض السكري، إلى جانب الوعي المتزايد بخيارات توصيل الأنسولين الخالية من الإبر وغير الجراحية، عاملاً مهماً في زيادة اعتماد أجهزة رعاية مرضى السكري الخالية من الإبر.

- فعلى سبيل المثال، في مارس 2025، طرحت شركة أنتاريس فارما جهاز حقن أنسولين جديدًا بدون إبرة مزودًا بإمكانية اتصال متكاملة بتطبيقات الصحة المحمولة، بهدف تحسين الالتزام بالعلاج وراحة المريض.

- مع سعي المرضى إلى بدائل أكثر راحة وخالية من الألم للحقن التقليدية، توفر الأجهزة الخالية من الإبر جرعات دقيقة، وتقليل القلق، وتحسين نوعية الحياة، مما يجعلها خيارًا مفضلًا.

- علاوة على ذلك، فإن توسيع نطاق الوصول إلى الرعاية الصحية، وزيادة تثقيف المرضى حول الإدارة الحديثة لمرض السكري، والشعبية المتزايدة للرعاية المنزلية، كلها عوامل تدفع إلى تبني السوق لهذه التقنيات.

- تُعد سهولة الاستخدام، وقابلية النقل، والتوافق مع أدوات الصحة الرقمية، إلى جانب القدرة على تتبع وإدارة إعطاء الأنسولين عن بُعد، عوامل رئيسية تدفع إلى تبني هذه التقنية في كل من المناطق المتقدمة والناشئة.

- تساهم التطورات التكنولوجية في توصيل الأنسولين بدون إبر، مثل سرعة الامتصاص وتحسين التوافر الحيوي، في تحسين النتائج العلاجية وزيادة الطلب في السوق.

- تساهم المبادرات الحكومية والخاصة المتزايدة لتعزيز حلول رعاية مرضى السكري غير الجراحية في كل من الرعاية المنزلية والمؤسسات في خلق فرص نمو إضافية

ضبط النفس/التحدي

ارتفاع تكلفة الأجهزة وعقبات الامتثال التنظيمي

- تُشكل التكلفة المرتفعة نسبياً لأجهزة رعاية مرضى السكري المتقدمة الخالية من الإبر، مقارنةً بأقلام الأنسولين والحقن التقليدية، تحدياً كبيراً أمام انتشارها على نطاق واسع، لا سيما في المناطق الحساسة للأسعار.

- فعلى سبيل المثال، غالباً ما تكون أجهزة حقن الأنسولين الممتازة الخالية من الإبر والمزودة باتصال رقمي أو ميزات مراقبة الجلوكوز المستمرة المدمجة أغلى ثمناً، مما يحد من إمكانية حصول المرضى عليها في البلدان النامية.

- بالإضافة إلى ذلك، فإن اجتياز الموافقات التنظيمية الصارمة للأجهزة الطبية في مختلف البلدان قد يؤخر دخول السوق ويزيد من تكاليف التطوير للمصنعين.

- تتطلب المخاوف بشأن موثوقية الجهاز ودقة الجرعات والاستخدام السليم من قبل المرضى تدريباً مكثفاً وحملات توعية، وهو ما قد يشكل عوائق أمام اعتماده.

- بينما تنخفض الأسعار تدريجياً وتظهر خيارات بديلة، فإن السعر المرتفع المتوقع للتكنولوجيا الخالية من الإبر لا يزال يعيق اعتمادها بين المرضى المهتمين بالتكلفة.

- قد يؤدي محدودية الوعي والثقة بين المرضى ومقدمي الرعاية الصحية فيما يتعلق بفعالية توصيل الأنسولين بدون إبر مقارنة بالطرق التقليدية إلى إبطاء عملية التبني.

- تشكل تحديات السداد في بعض المناطق، حيث تكون التغطية التأمينية للأجهزة الخالية من الإبر محدودة، عقبة إضافية أمام توسع السوق

- يُعدّ التغلب على هذه التحديات من خلال خيارات الأجهزة ذات الأسعار المعقولة، وتبسيط الإجراءات التنظيمية، وتثقيف المرضى، أمراً بالغ الأهمية لتحقيق نمو مستدام في سوق رعاية مرضى السكري الخالية من الإبر.

نطاق سوق رعاية مرضى السكري بدون إبر

يتم تقسيم السوق على أساس أنواع الأجهزة والعلاج والتطبيق والمستخدمين النهائيين.

- حسب نوع الجهاز

استنادًا إلى نوع الجهاز، ينقسم سوق رعاية مرضى السكري بدون إبر إلى أجهزة علاجية وأجهزة تشخيصية. وقد هيمنت الأجهزة العلاجية على السوق بحصة إيرادات بلغت 60% في عام 2025، مدفوعةً بدورها المحوري في توصيل الأنسولين وإدارة مرض السكري. تشمل هذه الأجهزة حاقنات الأنسولين النفاثة، وأجهزة الاستنشاق، ولصقات الأنسولين، التي توفر بدائل غير جراحية للإبر التقليدية، مما يُحسّن راحة المريض والتزامه بالعلاج. ويُعزى الطلب المتزايد في السوق إلى تفضيل المرضى للإعطاء غير المؤلم، والتكامل المتزايد مع منصات الصحة الرقمية للمراقبة عن بُعد. كما تُفضّل العيادات ومراكز الرعاية المنزلية الأجهزة العلاجية لسهولة استخدامها وتوافقها مع أنظمة مراقبة الجلوكوز المستمرة. بالإضافة إلى ذلك، تُساهم الابتكارات، مثل جرعات الأنسولين المدعومة بالذكاء الاصطناعي وربط تطبيقات الهاتف المحمول، في تعزيز استخدامها. وبشكل عام، تبقى الأجهزة العلاجية الركيزة الأساسية لسوق رعاية مرضى السكري بدون إبر، نظرًا لتأثيرها المباشر على نتائج المرضى.

من المتوقع أن يشهد قطاع الأجهزة التشخيصية أسرع معدل نمو سنوي مركب بنسبة 11% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام تقنيات مراقبة الجلوكوز غير الجراحية والكشف المبكر. وتشمل هذه التقنيات أجهزة قياس الجلوكوز بدون إبر وأجهزة استشعار تقلل من انزعاج المريض وتتيح المراقبة المتكررة دون وخز الأصابع. كما أن ارتفاع معدل انتشار داء السكري عالميًا والوعي بفوائد التشخيص غير المؤلم يُسهمان في توسع السوق. وتشهد الأجهزة التشخيصية أيضًا إقبالًا كبيرًا في المستشفيات والعيادات للمراقبة المستمرة وتثقيف المرضى. ويعزز التكامل مع تطبيقات الهاتف المحمول ومنصات التطبيب عن بُعد جاذبيتها للرعاية المنزلية. بالإضافة إلى ذلك، تدعم المبادرات الحكومية التي تُشجع على الكشف المبكر عن داء السكري نمو هذا القطاع.

- حسب العلاج

استنادًا إلى نوع العلاج، يُقسّم السوق إلى الأنسولين الفموي، والأنسولين المستنشق، ولصقات الأنسولين، وغيرها. وقد هيمنت لصقات الأنسولين على السوق بحصة إيرادات بلغت 35% في عام 2025، نظرًا لسهولة استخدامها، وحملها، ودقة جرعاتها. تسمح لصقات الأنسولين بتوصيل الأنسولين بشكل مستمر دون الحاجة إلى حقن متكررة، مما يُحسّن الالتزام بالعلاج وجودة حياة المرضى. كما أن مرونة تصميمها وسهولة دمجها مع منصات الصحة الرقمية القابلة للارتداء تجعلها جذابة للاستخدام المنزلي والعيادات على حد سواء. ويُعزز نمو السوق الابتكارات التكنولوجية في مواد اللصقات، ودقة الجرعات، وإمكانية ربطها بالتطبيقات. يُفضّل المرضى بشكل متزايد اللصقات لسهولة استخدامها، وعدم تسببها بالألم، وطول مفعولها. كما تُوسّع شركات الأدوية نطاق منتجاتها بتصاميم متطورة لللصقات، مما يُعزز هيمنة هذا القطاع. وبشكل عام، تُعتبر لصقات الأنسولين الخيار العلاجي الأمثل والأكثر قبولًا على نطاق واسع، والذي لا يتطلب استخدام الإبر.

من المتوقع أن يشهد قطاع الأنسولين المستنشق أسرع معدل نمو سنوي مركب بنسبة 12% خلال الفترة من 2026 إلى 2033، مدفوعًا بطلب المرضى على بدائل الأنسولين سريعة المفعول وغير الجراحية. يُعد الأنسولين المستنشق مفيدًا بشكل خاص لمن يحتاجون إلى ضبط سريع لمستوى السكر في الدم، حيث يُقدم بديلاً جذابًا للحقن تحت الجلد. ويتزايد الإقبال عليه في المناطق المتقدمة ذات الوعي العالي بالرعاية الحديثة لمرضى السكري، وكذلك في الأسواق الناشئة مع انخفاض تكلفة الأجهزة. ويعزز الدعم القوي من الإرشادات السريرية والابتكارات المستمرة في تصميم أجهزة الاستنشاق نمو هذا القطاع. كما يُسهم التكامل مع أنظمة المراقبة الذكية وتطبيقات الهاتف المحمول لتتبع الجرعات في زيادة الإقبال عليه. ويُقدر المرضى الأنسولين المستنشق لسهولة استخدامه، وإمكانية حمله، وانخفاض الشعور بالحرج منه مقارنةً بالإبر التقليدية.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى قسمين رئيسيين: توصيل الأنسولين وتطبيقات أخرى. وقد هيمن قسم توصيل الأنسولين على سوق رعاية مرضى السكري بدون إبر، بحصة سوقية بلغت 47.5% في عام 2025، مدفوعًا بالدور المحوري للأجهزة الخالية من الإبر في إدارة مرض السكري. يشمل هذا القسم أجهزة حقن الأنسولين النفاثة، واللصقات، وأجهزة الاستنشاق التي توفر طريقة غير جراحية ودقيقة ومريحة لإعطاء الأنسولين. ويُعزى الإقبال على هذه الأجهزة إلى تفضيل المرضى للعلاج غير المؤلم، وتكاملها مع منصات الصحة الرقمية. كما يُفضّل مقدمو الرعاية الصحية ومستخدمو الرعاية المنزلية توصيل الأنسولين بدون إبر لتحسين الالتزام بالعلاج، وتقليل خطر العدوى، وتحسين التحكم في مستوى السكر في الدم. وتُعزز الابتكارات التكنولوجية، مثل الجرعات الآلية والمراقبة عن بُعد، فعالية هذا القسم وجاذبيته. وتُساهم الموافقات التنظيمية والتأييدات السريرية في تعزيز ثقة السوق بأجهزة توصيل الأنسولين.

من المتوقع أن يشهد قطاع التطبيقات الأخرى أسرع معدل نمو سنوي مركب بنسبة 10.5% خلال الفترة من 2026 إلى 2033، ويشمل ذلك توصيل العلاجات المساعدة بدون إبر، والعلاجات التجريبية مثل إعطاء الببتيدات أو GLP-1. ويُعزى هذا النمو إلى تزايد الأبحاث واعتماد أنظمة توصيل الأدوية المتعددة والعلاجات المركبة. وتستكشف المستشفيات ومراكز الأبحاث السريرية هذه التطبيقات لتحسين التزام المرضى بالعلاج وتوفير بروتوكولات علاجية خالية من الألم. كما يدعم ازدياد الاهتمام بالطب الشخصي وحلول الرعاية المنزلية العلاجية هذا التوسع. وتستفيد هذه التطبيقات من التكامل مع منصات التطبيب عن بُعد وأجهزة المراقبة القابلة للارتداء. إضافةً إلى ذلك، تُسهم المبادرات الحكومية والتمويل المخصص لابتكارات علاج داء السكري في تسريع اعتماد العلاجات البديلة الخالية من الإبر.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مراكز التشخيص، والمستشفيات والعيادات، ومستخدمين نهائيين آخرين. وقد هيمن قطاع المستشفيات والعيادات على السوق بحصة إيرادات بلغت 55% في عام 2025، وذلك بفضل الإقبال الكبير على أجهزة العلاج والتشخيص الخالية من الإبر في البيئات السريرية. تُعطي المستشفيات الأولوية للأجهزة غير الجراحية لتعزيز راحة المرضى، والحد من إصابات وخز الإبر، وتحسين الالتزام بعلاج الأنسولين. وتستخدم العيادات هذه الأجهزة للمراقبة المستمرة، والتدريب، وإدارة المرضى عن بُعد. ويتعزز السوق أيضًا من خلال التعاون بين المستشفيات ومصنّعي الأجهزة لتقديم حلول متطورة خالية من الإبر. كما تُشجع برامج الرعاية المنزلية التي تُديرها المستشفيات على استخدام هذه الأجهزة. بالإضافة إلى ذلك، يُسهم توافر متخصصين مُدرّبين في الرعاية الصحية لتوجيه المرضى في زيادة الثقة والاستخدام.

من المتوقع أن يشهد قطاع المستخدمين النهائيين الآخرين أسرع معدل نمو سنوي مركب بنسبة 12% خلال الفترة من 2026 إلى 2033، ويشمل هذا القطاع مرضى الرعاية المنزلية، ومراكز العافية، وبرامج المراقبة عن بُعد. ويُعزى هذا النمو إلى تزايد الطلب على العلاجات التي تُركز على المريض وتُدار ذاتيًا، بالإضافة إلى توسع نطاق الطب عن بُعد. كما يدعم تبني الرعاية المنزلية ازدياد الوعي بأجهزة علاج السكري الخالية من الإبر، ومزاياها من حيث الراحة والسلامة. ويتيح التكامل مع تطبيقات الصحة على الهواتف المحمولة للمرضى مراقبة استخدام الأنسولين، وتعيين التذكيرات، ومشاركة البيانات مع مقدمي الرعاية الصحية. ويُسهم ارتفاع معدل انتشار مرض السكري في الأسواق الناشئة، وزيادة الدخل المتاح، في تسريع تبني هذه الأجهزة. كما تدعم المبادرات الحكومية التي تُشجع الرعاية المنزلية وإدارة الأمراض المزمنة النمو السريع لهذا القطاع.

تحليل إقليمي لسوق رعاية مرضى السكري بدون إبر

- هيمنت أمريكا الشمالية على سوق رعاية مرضى السكري الخالية من الإبر، محققةً أكبر حصة من الإيرادات بنسبة 40.2% في عام 2025، والتي تميزت بالتبني المبكر للتقنيات الطبية المتقدمة، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي للاعبين الرئيسيين في هذا القطاع.

- يُقدّر المرضى ومقدمو الرعاية الصحية في المنطقة بشدة سهولة توصيل الأنسولين بدون ألم، والتكامل السلس للأجهزة الخالية من الإبر مع منصات الصحة الرقمية وأنظمة مراقبة الجلوكوز المستمرة.

- ويتعزز هذا الانتشار الواسع النطاق بفضل الإنفاق المرتفع على الرعاية الصحية، والتبني المبكر للتقنيات الطبية المتقدمة، ووجود شركات تصنيع الأجهزة الرائدة، مما يجعل رعاية مرضى السكري بدون إبر حلاً مفضلاً في كل من الرعاية المنزلية والعيادات.

نظرة عامة على سوق رعاية مرضى السكري بدون إبر في الولايات المتحدة

استحوذ سوق الرعاية الصحية لمرضى السكري بدون إبر في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بالانتشار السريع لأجهزة توصيل الأنسولين غير الجراحية والوعي المتزايد بحلول إدارة مرض السكري الحديثة. ويُولي المرضى أهمية متزايدة للراحة، وتناول الأنسولين بدون ألم، والمراقبة الآنية عبر منصات الصحة الرقمية المتصلة. كما أن تزايد الإقبال على الرعاية المنزلية والطب عن بُعد، إلى جانب الطلب القوي على تطبيقات الهاتف المحمول المتكاملة ودعم الأجهزة القابلة للارتداء، يُسهم بشكل كبير في نمو السوق. علاوة على ذلك، يُساهم وجود الشركات الرائدة في تصنيع الأجهزة والابتكارات التكنولوجية المستمرة في لصقات الأنسولين، وأجهزة الاستنشاق، وحاقنات الأنسولين النفاثة بشكل ملحوظ في توسع السوق.

نظرة عامة على سوق رعاية مرضى السكري بدون إبر في أوروبا

من المتوقع أن يشهد سوق علاجات السكري الخالية من الإبر في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بالمبادرات الحكومية التي تدعم رعاية مرضى السكري، وسياسات التأمين الصحي، والحاجة المتزايدة إلى حلول علاجية غير مؤلمة ومريحة للمرضى. كما يُسهم التوسع الحضري، إلى جانب ارتفاع مستوى الوعي الصحي واعتماد الأجهزة الصحية الرقمية، في تعزيز نمو السوق. ينجذب المرضى الأوروبيون إلى سهولة استخدام الأجهزة الخالية من الإبر ودقتها وتكاملها مع أنظمة مراقبة الجلوكوز المستمرة. تشهد المنطقة نموًا كبيرًا في المستشفيات والعيادات وتطبيقات الرعاية المنزلية، حيث يتم دمج الأجهزة الخالية من الإبر في برامج العلاج الجديدة وخطط الرعاية المزمنة القائمة.

نظرة عامة على سوق رعاية مرضى السكري بدون إبر في المملكة المتحدة

من المتوقع أن يشهد سوق رعاية مرضى السكري في المملكة المتحدة، الذي يعتمد على تقنيات غير جراحية، نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد إقبال المرضى على طرق توصيل الأنسولين غير الجراحية وأنظمة مراقبة الجلوكوز المتقدمة. وتشجع المخاوف المتعلقة بالألم المصاحب للحقن، ومشاكل الالتزام بالعلاج، وإدارة مرض السكري المزمن، المرضى ومقدمي الرعاية الصحية على تبني حلول غير جراحية. ومن المتوقع أن تستمر البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة، والانتشار الواسع لخدمات التطبيب عن بُعد، والوعي الكبير بحلول الصحة الرقمية، في تحفيز نمو السوق.

نظرة عامة على سوق رعاية مرضى السكري بدون إبر في ألمانيا

من المتوقع أن يشهد سوق الرعاية الصحية لمرضى السكري في ألمانيا، الذي يعتمد على تقنيات الحقن بدون إبر، نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بإدارة مرض السكري، ونهج الرعاية المتمحورة حول المريض، واعتماد الأجهزة المتطورة غير الجراحية. وتساهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز على الابتكار، والاهتمام بجودة الأجهزة الطبية، في تعزيز استخدام هذه التقنيات في المستشفيات ومراكز الرعاية المنزلية على حد سواء. كما أصبح التكامل مع منصات الصحة الرقمية وخدمات المراقبة عن بُعد أمرًا شائعًا بشكل متزايد، مع تفضيل واضح للأجهزة الموثوقة والدقيقة وسهلة الاستخدام التي لا تتطلب حقنًا، بما يتماشى مع توقعات المرضى ومقدمي الرعاية الصحية المحليين.

نظرة عامة على سوق رعاية مرضى السكري بدون إبر في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاجات السكري غير الجراحية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 24% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات انتشار مرض السكري، وزيادة الدخل المتاح، وتوسع البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند. ويساهم تزايد الوعي بخيارات العلاج غير الجراحية، إلى جانب المبادرات الحكومية التي تدعم إدارة الأمراض المزمنة، في زيادة الإقبال على هذه العلاجات. علاوة على ذلك، تبرز منطقة آسيا والمحيط الهادئ كمركز تصنيع لأجهزة علاج السكري غير الجراحية، وسوق استهلاكية متنامية بسرعة، مما يجعل هذه الأجهزة في متناول شريحة أوسع من المرضى وبأسعار معقولة.

نظرة عامة على سوق رعاية مرضى السكري بدون إبر في اليابان

يشهد سوق الرعاية الصحية لمرضى السكري في اليابان نموًا متزايدًا بفضل ارتفاع نسبة كبار السن في البلاد، واعتمادها الكبير على التكنولوجيا، واهتمامها البالغ بجودة الرعاية الصحية. ويُفضل المرضى بشكل متزايد الأجهزة الخالية من الإبر لما توفره من راحة، وسهولة في إعطاء الأنسولين دون ألم، وإمكانية دمجها مع أنظمة المراقبة المنزلية وحلول الصحة الرقمية. ويُساهم انتشار أنظمة الرعاية الصحية المنزلية الذكية والأجهزة المتصلة، إلى جانب الطلب المتزايد على حلول سهلة الاستخدام في كل من المنازل والعيادات، في دفع عجلة نمو السوق.

نظرة عامة على سوق الرعاية الصحية لمرضى السكري بدون إبر في الهند

استحوذ سوق الرعاية الصحية لمرضى السكري بدون إبر في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، ونمو الطبقة المتوسطة، وزيادة الوعي بحلول إدارة مرض السكري الحديثة. وتُعد الهند من أكبر الأسواق الناشئة في مجال الرعاية الصحية غير الجراحية لمرضى السكري، حيث تتزايد اعتماد المستشفيات والعيادات ومستخدمي الرعاية المنزلية على لصقات الأنسولين وأجهزة الاستنشاق وحقن الأنسولين النفاثة. وتُعد المبادرات الحكومية التي تُشجع الرعاية الصحية الذكية وخيارات الأجهزة بأسعار معقولة، إلى جانب الشركات المصنعة المحلية والعالمية الرائدة، من العوامل الرئيسية التي تدفع نمو السوق في الهند.

حصة سوق رعاية مرضى السكري بدون إبر

تتولى شركات راسخة قيادة صناعة رعاية مرضى السكري بدون استخدام الإبر، بما في ذلك:

- أبوت (الولايات المتحدة)

- شركة ديكسكوم (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة إنسوليت (الولايات المتحدة الأمريكية)

- تانديم دايابيتس كير (الولايات المتحدة)

- شركة فاليريتاس (الولايات المتحدة الأمريكية)

- فارما جيت (الولايات المتحدة)

- شركة سينسونيكس القابضة (الولايات المتحدة الأمريكية)

- شركة نيماورا الطبية (المملكة المتحدة)

- بورتال إنسترومنتس (الولايات المتحدة الأمريكية)

- شركة أنتاريس فارما (الولايات المتحدة الأمريكية)

- شركة إنجكس فارما إيه جي (سويسرا)

- شركة جليسنس (الولايات المتحدة الأمريكية)

- شركة مانكايند (الولايات المتحدة الأمريكية)

- BD (الولايات المتحدة)

- نوفو نورديسك إيه/إس (الدنمارك)

- أسينسيا لرعاية مرضى السكري (سويسرا)

- أومني بود (الولايات المتحدة)

- شركة سيكويل ميد تك، ذ.م.م. (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق الرعاية الصحية لمرضى السكري بدون استخدام الإبر على مستوى العالم؟

- في سبتمبر 2025، منحت إدارة الغذاء والدواء الأمريكية تصنيف De Novo لجهاز Biolinq Shine، وهو أول جهاز استشعار حيوي للجلوكوز يعمل بشكل مستقل تمامًا وبدون إبرة، ويتتبع مستوى الجلوكوز دون الحاجة إلى إبرة إدخال تحت الجلد، مما يمثل علامة فارقة تنظيمية هامة لمراقبة الجلوكوز القابلة للارتداء بدون إبرة

- في أغسطس 2025، أعلنت شركة NuGen Medical Devices عن تطوير نظام حقن جديد بدون إبر يتميز بخرطوشة أنسولين معقمة داخلية، مصممة لتبسيط عملية تحديد الجرعات وتعزيز السلامة مقارنة بأجهزة InsuJet الحالية.

- في يوليو 2025، كشفت شركة NuGen Medical Devices عن موقع تجارة إلكترونية فرنسي مخصص لنظام توصيل الأنسولين InsuJet™ الخالي من الإبر، مما يسمح للمرضى في فرنسا بالوصول مباشرة إلى معلومات المنتج، والشراء، ودعم اختياري من قبل الممرضات لتسهيل عملية التبني

- في نوفمبر 2024، أطلقت شركة NuGen Medical Devices جهاز InsuJet™ تجاريًا في كندا، حيث وضعت مجموعات البدء في الصيدليات بعد فترة وجيزة من اليوم العالمي للسكري، مما وسّع نطاق وصول المرضى إلى توصيل الأنسولين بدون ألم

- في يوليو 2022، منحت وزارة الصحة الكندية موافقة خاصة بالأنسولين لنظام الحقن InsuJet™ الخالي من الإبر من شركة NuGen، وهي أول موافقة من نوعها في البلاد لتوصيل الأنسولين بدون ألم، مما قد يتيح التغطية التأمينية واعتماده على نطاق أوسع

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.