Global Needle Free Injection System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

240.40 Million

USD

903.62 Million

2025

2033

USD

240.40 Million

USD

903.62 Million

2025

2033

| 2026 –2033 | |

| USD 240.40 Million | |

| USD 903.62 Million | |

| % | |

|

تقسيم سوق أنظمة الحقن الخالية من الإبر عالميًا، حسب النوع (حاقنات سائلة، حاقنات مقذوفة/مستودعية، وحاقنات بودرة)، والمنتج (حاقنات قابلة للتعبئة وحاقنات معبأة مسبقًا)، والتكنولوجيا (حاقنات تعمل بالنفث، وحاقنات زنبركية، وحاقنات ليزرية، وحاقنات اهتزازية)، ومصدر الطاقة (حاقنات زنبركية، وأنظمة حقن تعمل بالغاز/الهواء المضغوط)، وسهولة الاستخدام (حاقنات للاستخدام لمرة واحدة، وحاقنات قابلة لإعادة الاستخدام)، وموقع الحقن (حاقنات تحت الجلد، وحاقنات عضلية، وحاقنات داخل الأدمة)، والتطبيق (توصيل اللقاحات، وتوصيل الأنسولين وعلاج الأورام، وتسكين الألم ). الإدارة ، وغيرهم)، والمستخدم النهائي (المستشفيات، والعيادات، ومرافق الرعاية المنزلية، ومختبرات الأبحاث، وشركات الأدوية والتكنولوجيا الحيوية، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة الحقن بدون إبر

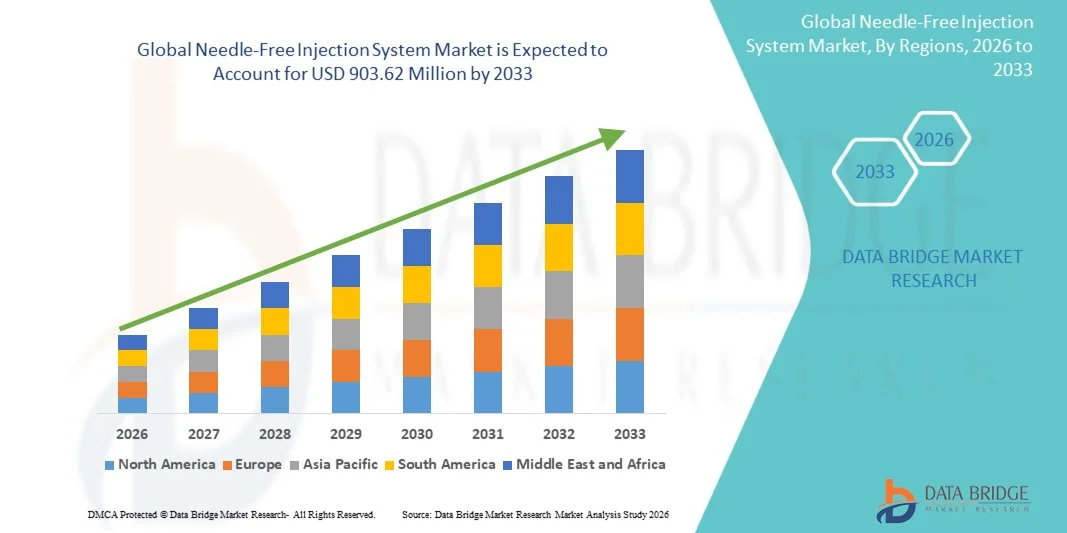

- بلغت قيمة سوق أنظمة الحقن الخالية من الإبر العالمية 240.40 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 903.62 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 18.00% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد تقنيات توصيل الأدوية المتقدمة والحاجة المتزايدة إلى حلول حقن آمنة ومريحة وغير مؤلمة في كل من البيئات السريرية والرعاية المنزلية

- علاوة على ذلك، فإن تزايد الوعي بفوائد الأنظمة الخالية من الإبر، مثل تقليل خطر الإصابات الناتجة عن وخز الإبر، وتحسين التزام المرضى، وملاءمتها لبرامج التطعيم الجماعي، يدفع إلى تبني حلول أنظمة الحقن الخالية من الإبر، مما يعزز نمو الصناعة بشكل كبير.

تحليل سوق أنظمة الحقن بدون إبر

- أصبحت أنظمة الحقن الخالية من الإبر، التي توفر توصيلًا آمنًا وغير مؤلم للأدوية دون استخدام الإبر التقليدية، ذات أهمية متزايدة في كل من البيئات السريرية والرعاية المنزلية نظرًا لسهولة استخدامها، وانخفاض خطر الإصابات الناتجة عن وخز الإبر، وتحسين امتثال المريض.

- يعود الطلب المتزايد على أنظمة الحقن الخالية من الإبر بشكل أساسي إلى ازدياد الوعي بفوائدها، وتزايد استخدامها في برامج التطعيم، وإدارة الأمراض المزمنة، وتفضيل الحلول سهلة الاستخدام والأقل توغلاً.

- هيمنت أمريكا الشمالية على سوق أنظمة الحقن الخالية من الإبر بحصة إيرادات بلغت 38.5% في عام 2025، مدفوعةً بارتفاع معدل انتشار الأمراض المزمنة، والتبني المبكر للأجهزة الطبية المتقدمة، ووجود الشركات الرائدة في السوق، حيث شهدت الولايات المتحدة نموًا ملحوظًا في استخدام أنظمة الحقن الخالية من الإبر في المستشفيات والعيادات والرعاية المنزلية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أنظمة الحقن الخالية من الإبر خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع يبلغ 9.3%، مدفوعًا بزيادة الوعي بالرعاية الصحية، والمبادرات الحكومية التي تشجع التطعيم، والاعتماد المتزايد لتقنيات توصيل الأدوية المتقدمة.

- هيمنت الحقن ذات الاستخدام الواحد على السوق بحصة إيرادات بلغت 55% في عام 2025، وذلك بفضل مزايا النظافة ومكافحة العدوى وملاءمتها لبرامج التحصين واسعة النطاق.

نطاق التقرير وتجزئة سوق أنظمة الحقن الخالية من الإبر

|

صفات |

رؤى رئيسية حول سوق أنظمة الحقن بدون إبر |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• فارما جيت (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أنظمة الحقن بدون إبر

" تعزيز اعتماد تقنيات توصيل الأدوية طفيفة التوغل "

- من أبرز الاتجاهات في السوق العالمية لأنظمة الحقن الخالية من الإبر هو تزايد استخدام الأجهزة التي توفر توصيل الأدوية بطريقة سهلة للمرضى وتخفف الألم، لا سيما في إدارة الأمراض المزمنة وحملات التطعيم والعلاجات البيولوجية.

- فعلى سبيل المثال، في عام 2024، قامت مراكز السيطرة على الأمراض والوقاية منها في الولايات المتحدة (CDC) بنشر أجهزة الحقن الخالية من الإبر من شركة PharmaJet لحملات التطعيم الجماعي، مما يتيح إعطاء اللقاح بسرعة وأمان دون الحاجة إلى الإبر التقليدية.

- إن التركيز المتزايد على راحة المريض والتزامه بالعلاج يشجع المستشفيات والعيادات على التحول من الحقن التقليدية إلى أنظمة خالية من الإبر، مما يقلل من الخوف والتوتر المرتبطين بالحقن.

- إن تزايد الوعي بين العاملين في مجال الرعاية الصحية بشأن الوقاية من الإصابات الناجمة عن وخز الإبر يحفز اعتماد هذه الأنظمة في البيئات السريرية

- تدعم الأجهزة الخالية من الإبر الجرعات الدقيقة وتقلل من هدر الأدوية، مما يجعلها فعالة للغاية لبرامج التطعيم واسعة النطاق.

- يوصي مقدمو الرعاية الصحية المنزلية بشكل متزايد باستخدام الحقن الخالية من الإبر للإدارة الذاتية للأنسولين واللقاحات وغيرها من المنتجات البيولوجية.

- تكتسب الحقن بدون إبر رواجاً متزايداً في طب الأطفال، حيث من المرجح أن يلتزم الأطفال بطرق توصيل الأدوية غير المؤلمة.

- تتعاون شركات الأدوية مع مصنعي الأجهزة الطبية لدمج تقنية الحقن بدون إبر في تركيبات الأدوية الجديدة، مما يحسن تجربة المريض.

- كما يجري دمج هذه التقنية في برامج الصحة المتنقلة، مما يسمح بإجراءات سريعة ومريحة أثناء حملات الصحة المجتمعية.

- تعترف الهيئات التنظيمية في أوروبا وأمريكا الشمالية بشكل متزايد بالحقن الخالية من الإبر كبدائل آمنة وفعالة، مما يعزز ثقة السوق واعتمادها.

ديناميكيات سوق أنظمة الحقن بدون إبر

السائق

"تزايد الطلب على توصيل الأدوية بشكل آمن وفعال"

- إن انتشار الأمراض المزمنة مثل داء السكري، واضطرابات المناعة الذاتية، والأمراض المعدية يزيد من الطلب على أنظمة توصيل الأدوية غير المؤلمة والصحية.

- فعلى سبيل المثال، في عام 2023، أطلقت شركة بيكتون ديكنسون جهاز الحقن BD Physioject الخالي من الإبر لتوصيل الأنسولين، مما يسمح لمرضى السكري بإعطاء أنفسهم الدواء بأقل قدر من الانزعاج وتحسين الالتزام بالعلاج.

- تُساهم برامج التطعيم الجماعي المتزايدة ضد الإنفلونزا وكوفيد-19 وغيرها من الأمراض التي يمكن الوقاية منها في زيادة اعتماد أنظمة التطعيم الخالية من الإبر على نطاق واسع

- تُفضل المستشفيات والعيادات الأجهزة الخالية من الإبر لتقليل النفايات الخطرة بيولوجيًا والحد من مخاطر التلوث المتبادل في الأماكن ذات الأحجام الكبيرة

- تساهم أنظمة الحقن الخالية من الإبر في تحسين التزام المرضى بالعلاج واستمرارهم فيه على المدى الطويل، لا سيما بالنسبة للأدوية البيولوجية القابلة للحقن.

- تتيح سهولة الإدارة الأسرع للعاملين في مجال الرعاية الصحية علاج المزيد من المرضى في وقت أقل، مما يحسن الكفاءة التشغيلية.

- تُستخدم الحقن الخالية من الإبر بشكل متزايد في البرامج الصحية العسكرية والإنسانية لحملات التحصين السريعة

- تعمل شركات الأدوية على تطوير أجهزة مركبة مزودة بنظام مراقبة متكامل لتتبع تاريخ الجرعات، مما يعزز سلامة المرضى.

- تساهم المبادرات الحكومية الرامية إلى تعزيز التحصين والحد من الإصابات المرتبطة بالحقن بشكل مباشر في دعم نمو السوق

- يستفيد السوق أيضاً من التطورات التكنولوجية مثل الحاقنات التي تعمل بالزنبرك والحاقنات التي تعمل بالغاز، والتي تعزز الدقة والسلامة وسهولة الاستخدام

ضبط النفس/التحدي

" ارتفاع التكاليف الأولية والعوائق التنظيمية "

- إن التكلفة الأولية المرتفعة لأجهزة الحقن المتقدمة الخالية من الإبر مقارنة بالمحاقن التقليدية تحد من انتشارها، لا سيما في الأسواق الناشئة.

- فعلى سبيل المثال، أدت التأخيرات التنظيمية في الهند والبرازيل عام 2023 إلى إبطاء طرح أجهزة الحقن الخالية من الإبر من نوع فارما جيت، على الرغم من ارتفاع الطلب على برامج التطعيم الجماعي.

- يُضيف الامتثال التنظيمي للمعايير الدولية مثل ISO 11608 والموافقات المحلية مزيدًا من التعقيد ويزيد من وقت طرح المنتج في السوق

- إن سياسات التعويض المحدودة في بعض المناطق تجعل الحقن الخالية من الإبر أقل سهولة في الوصول إليها بالنسبة لمقدمي الرعاية الصحية والمرضى الذين يولون أهمية كبيرة للسعر

- لا تزال حساسية أسعار المنتجات البيولوجية واللقاحات في البلدان النامية تشكل تحديات أمام تبنيها

- يُعد تدريب العاملين في مجال الرعاية الصحية على تشغيل الحقن الخالية من الإبر بشكل فعال أمراً ضرورياً لضمان الإدارة السليمة والسلامة.

- يتردد بعض المرضى في البداية في التحول من استخدام المحاقن التقليدية بسبب نقص الوعي أو عدم الإلمام بهذه الأجهزة

- يمكن أن تحد تحديات التوزيع وسلسلة التوريد، لا سيما في المناطق الريفية والنائية، من إمكانية الوصول إلى الأجهزة

- قد تؤدي متطلبات الصيانة والمعايرة للأجهزة المتقدمة إلى زيادة التكاليف التشغيلية للعيادات والمستشفيات

- يتطلب التغلب على هذه العوائق تحسين التكاليف، وتثقيف مقدمي الرعاية الصحية والمرضى، وتسريع الموافقات التنظيمية لتسهيل اعتماد أنظمة الحقن الخالية من الإبر على نطاق واسع

نطاق سوق أنظمة الحقن بدون إبر

يتم تقسيم السوق على أساس النوع والمنتج والتكنولوجيا ومصدر الطاقة وسهولة الاستخدام وموقع التسليم والتطبيق والمستخدم النهائي.

• حسب النوع

استنادًا إلى النوع، يُقسّم سوق أنظمة الحقن الخالية من الإبر إلى ثلاثة أقسام: الحقن الخالية من الإبر السائلة، والحقن الخالية من الإبر القائمة على المقذوفات/المستودعات، والحقن الخالية من الإبر القائمة على المساحيق. وقد استحوذت الحقن السائلة على الحصة الأكبر من إيرادات السوق بنسبة 45% في عام 2025، مدفوعةً باستخدامها الواسع في المستشفيات والعيادات لإعطاء اللقاحات، وتوصيل الأنسولين، والأدوية البيولوجية. وتجعلها دقتها العالية، وسلامتها، وراحة المريض، الخيار المفضل لمقدمي الرعاية الصحية. ويستفيد هذا القسم من الموافقات التنظيمية، والفعالية المثبتة، والتوافق مع العديد من تركيبات الأدوية. وتُفضّل المستشفيات والعيادات المتخصصة الحقن السائلة نظرًا لموثوقيتها وانخفاض خطر التلوث المتبادل. كما تُعزز برامج التحصين الحكومية وحملات التطعيم العالمية من هيمنة هذا القطاع على السوق. ويكتسب قطاع الحقن السائلة زخمًا أيضًا في مختبرات الأبحاث، حيث تُعدّ دقة الجرعات أمرًا بالغ الأهمية. وتُفضّل شركات الأدوية الأنظمة السائلة للإنتاج بكميات كبيرة، وتبسيط سلاسل التوريد، والتكامل مع تقنيات التوزيع الآلي. بشكل عام، فإن الجمع بين الفعالية السريرية وراحة المريض وقابلية التوسع في هذا القطاع هو ما يدفعه إلى تبوّء مكانة رائدة في السوق.

من المتوقع أن يشهد قطاع الحقن المعتمدة على المقذوفات/المستودعات أسرع معدل نمو سنوي مركب بنسبة 11.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتطبيقات العلاج الدقيق في مجالات الأورام، وتوصيل الأنسولين، والأمراض الجلدية. وتشمل مزايا هذا القطاع إمكانية التحكم في جرعات الدواء، وتقليل الألم، وتوصيل الدواء بشكل دقيق. ويكتسب هذا القطاع زخمًا متزايدًا في العيادات المتخصصة ومختبرات الأبحاث التي تتطلب آليات توصيل متطورة. كما أن تزايد الإقبال عليه في الأسواق الناشئة وزيادة الاستثمار في البحث والتطوير يُسهمان في تسريع هذا النمو. ويتزايد اعتماد مقدمي الرعاية الصحية على الحقن المعتمدة على المستودعات لإدارة الأمراض المزمنة والأدوية البيولوجية. وتدعم التجارب السريرية الجارية والابتكارات التكنولوجية هذا التوسع أيضًا. وتتيح مرونة هذا القطاع التوافق مع تركيبات دوائية متعددة، بما في ذلك اللقاحات والأدوية البيولوجية والأدوية ذات الجزيئات الصغيرة. وتعمل شركات الأدوية على تطوير أنظمة محمولة معتمدة على المستودعات للاستخدام المنزلي، مما يزيد من انتشارها في السوق. ومع تزايد الوعي بأهمية توصيل الأدوية غير الجراحي، فإن هذا القطاع مهيأ لنمو سريع خلال الفترة المتوقعة.

• منتج ثانوي

استنادًا إلى نوع المنتج، ينقسم سوق أنظمة الحقن الخالية من الإبر إلى نوعين: الحقن القابلة للتعبئة والحقن المعبأة مسبقًا. وقد استحوذت الحقن المعبأة مسبقًا على الحصة الأكبر من إيرادات السوق بنسبة 50% في عام 2025، وذلك لسهولة استخدامها ودقتها وتقليل أخطاء التحضير. وتُفضّل المستشفيات ومراكز التطعيم استخدام الحقن المعبأة مسبقًا في حملات التطعيم واسعة النطاق، حيث تضمن هذه الحقن الاتساق، وتقلل من مخاطر أخطاء الجرعات، وتحسّن كفاءة سير العمل. كما توفر أنظمة الحقن المعبأة مسبقًا أمانًا مُعززًا للمرضى، مما يجعلها مثالية لبرامج التطعيم الجماعي. ويحظى هذا القطاع بدعم من برامج المشتريات الحكومية، واتفاقيات التوريد للمستشفيات، والشراكات القوية مع شركات الأدوية. ويجري دمج الحقن المعبأة مسبقًا بشكل متزايد مع أنظمة المراقبة الرقمية لتتبع الجرعات وسجلات الإعطاء. وتُعزى هيمنتها على السوق إلى موثوقية هذا القطاع وسهولة استخدامه والتزامه باللوائح التنظيمية. كما تُستخدم الحقن المعبأة مسبقًا على نطاق واسع في الرعاية المنزلية للأمراض المزمنة مثل داء السكري. ويساهم الوعي العالي بين الأطباء حول السلامة وكفاءة سير العمل في نمو هذا القطاع.

من المتوقع أن يشهد قطاع الحقن القابلة للتعبئة أسرع معدل نمو سنوي مركب بنسبة 10.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على أنظمة الجرعات القابلة لإعادة الاستخدام والتخصيص. توفر الحقن القابلة للتعبئة مرونة في حجم الدواء، وتخصيص الجرعات، وفعالية من حيث التكلفة، لا سيما في الأسواق الناشئة. ويتزايد استخدامها في مختبرات الأبحاث والمستشفيات والعيادات المتخصصة. كما تُسهم الابتكارات التكنولوجية، مثل آليات إعادة التعبئة الآلية ومراقبة الجرعات الذكية، في تعزيز هذا النمو. وتُفضل الحقن القابلة للتعبئة في التطبيقات التي تتطلب أنواعًا أو أحجامًا متعددة من الأدوية. ويدعم تزايد الوعي بالاستدامة البيئية والأجهزة القابلة لإعادة الاستخدام هذا التوسع. ويعتمد مقدمو الرعاية الصحية الحقن القابلة للتعبئة في العلاجات المتخصصة التي تتطلب جرعات دقيقة. ويُسهم التطوير المستمر للمنتجات من قبل الشركات المصنعة لسهولة الاستخدام والمتانة في تسريع عملية التبني. وبفضل فعاليتها من حيث التكلفة، وقابليتها للتكيف، وابتكاراتها التكنولوجية، تُعد هذه الحقن أسرع قطاعات المنتجات نموًا.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى أربعة أنواع من أجهزة الحقن الخالية من الإبر: الحقن النفاثة، والحقن الزنبركية، والحقن الليزرية، والحقن الاهتزازية. وقد هيمنت الحقن النفاثة على السوق بحصة إيرادات بلغت 47% في عام 2025، وذلك بفضل اعتمادها الواسع في الممارسة السريرية، ودقة جرعاتها المثبتة، وراحة المرضى. تتيح الحقن النفاثة توصيل السوائل بسرعة ودون الحاجة إلى إبر إلى الأنسجة تحت الجلد أو في العضل. وتُفضّلها المستشفيات والعيادات في إعطاء اللقاحات والأنسولين والأدوية البيولوجية نظرًا لثباتها وموثوقيتها. وتتكامل أنظمة الحقن النفاثة مع أنظمة مراقبة رقمية لتتبع الجرعات. ويُسهم اعتمادها في حملات التحصين والرعاية المزمنة في نمو السوق. وتُصنّع هذه الأجهزة على نطاق واسع وتحظى بموافقات الجهات التنظيمية. تُقلّل الحقن النفاثة من خطر التلوث المتبادل وتُحسّن التزام المرضى بالعلاج. كما تُسهّل سهولة استخدامها سير العمل في المستشفيات وتُتيح إمكانية إعطاء كميات كبيرة من الأدوية. وتعتمد شركات الأدوية على أنظمة الحقن النفاثة لتوصيل الأدوية على نطاق واسع. ويستمر هذا القطاع في الهيمنة نظرًا لفعاليته وموثوقيته وقبوله السريري.

من المتوقع أن تشهد أجهزة الحقن التي تعمل بالليزر أسرع نمو سنوي مركب بنسبة 12% خلال الفترة من 2026 إلى 2033، مدفوعةً بالابتكارات في مجال توصيل الأدوية بدون ألم، والجرعات الدقيقة، وتطبيقات علاج الأورام. توفر الأنظمة القائمة على الليزر طريقةً طفيفة التوغل لإعطاء الدواء مع راحة عالية للمريض. ويتزايد استخدامها في عيادات الأمراض الجلدية والأورام ومختبرات الأبحاث. وتُعزى هذه الزيادة إلى التحسينات التكنولوجية، والدراسات السريرية التي تُثبت سلامتها، والطلب المتزايد على طرق التوصيل غير الجراحية. كما تحظى أجهزة الحقن التي تعمل بالليزر بدعم متزايد من المستشفيات والعيادات المتخصصة. ويعمل المصنّعون على تطوير أجهزة حقن ليزر محمولة للاستخدام المنزلي لتوسيع نطاق تطبيقاتها. ويُحسّن التكامل مع أنظمة المراقبة الذكية من سهولة استخدامها. وتدعم الموافقات التنظيمية للأجهزة الجديدة القائمة على الليزر توسع السوق. وتُساهم دقة تقنية الليزر، وتصميمها الذي يُركز على المريض، وقابليتها للتطبيق في علاجات متعددة، في هذا النمو السريع.

• حسب مصدر الطاقة

استنادًا إلى مصدر الطاقة، يُقسّم السوق إلى حاقنات تعمل بنظام الزنبرك وحاقنات تعمل بالغاز/الهواء المضغوط. استحوذت حاقنات الزنبرك على الحصة الأكبر من الإيرادات بنسبة 42% في عام 2025، نظرًا لبساطتها وسهولة نقلها وفعاليتها من حيث التكلفة. وتعتمد المستشفيات والعيادات على نطاق واسع أنظمة الزنبرك للتطعيم الروتيني، وإيصال الأنسولين، وإعطاء الأدوية البيولوجية. تتميز هذه الحاقنات بسهولة تشغيلها، واحتياجها إلى الحد الأدنى من التدريب، وموثوقيتها في البيئات السريرية ذات الحجم الكبير. ويضمن توفرها على نطاق واسع وسلاسل التوريد الراسخة إمكانية الوصول إليها في الوقت المناسب في جميع أنحاء المستشفيات والعيادات ومراكز الرعاية الخارجية. وتُفضّل حاقنات الزنبرك بشكل خاص لحملات التحصين وبرامج التطعيم الحكومية. ويُغني تصميمها الميكانيكي عن الاعتماد على الكهرباء أو الغاز المضغوط، مما يُحسّن من سهولة استخدامها في البيئات ذات الموارد المحدودة. كما تُفضّلها المستشفيات لدقة جرعاتها المتسقة ومتطلبات صيانتها المنخفضة. بالإضافة إلى ذلك، تتوافق أنظمة الزنبرك مع مجموعة متنوعة من تركيبات الأدوية، مما يجعلها متعددة الاستخدامات في تطبيقات متعددة. كما تُساهم أسعارها المعقولة ومتانتها في انتشارها الواسع في الأسواق الناشئة أيضًا. تدعم شركات الأدوية أجهزة الحقن الزنبركية من خلال اتفاقيات التوريد والصيانة بالجملة. وبشكل عام، تجعل هذه العوامل أنظمة الحقن الزنبركية الخيار الأمثل في البيئات السريرية والمؤسسية.

من المتوقع أن تشهد أجهزة الحقن التي تعمل بالغاز/الهواء المضغوط أسرع معدل نمو سنوي مركب بنسبة 11% خلال الفترة من 2026 إلى 2033، مدفوعةً بالطلب المتزايد على أنظمة التوصيل الآلية عالية الضغط في المستشفيات ومختبرات الأبحاث والعيادات المتخصصة. تُمكّن هذه الأجهزة من استهداف الأدوية بدقة وإعطائها بسرعة، مما يجعلها مثالية للقاحات وعلاجات الأورام والمنتجات البيولوجية. تُعزز الابتكارات التكنولوجية، بما في ذلك التحكم الذكي في الضغط والجرعات القابلة للتعديل، الأداء وتُوسع نطاق التطبيقات السريرية. يتزايد استخدامها في الأسواق الناشئة نتيجةً لنمو البنية التحتية للرعاية الصحية والاستثمارات في حلول توصيل الأدوية المتقدمة. تُستخدم الأنظمة التي تعمل بالغاز بشكل متزايد في الرعاية المنزلية لإدارة الأمراض المزمنة، مما يوفر للمرضى طريقة فعالة وغير جراحية لإعطاء الدواء. تدعم القدرة على توصيل تركيبات دوائية متعددة بدقة عالية استخدامها في العلاجات المتخصصة. يُقدم المصنعون نماذج محمولة وخفيفة الوزن لتحسين سهولة الوصول والاستخدام. تُعزز الموافقات التنظيمية للأنظمة الآلية وعالية الضغط ثقة السوق. إن الجمع بين الدقة والتنوع والابتكار يضمن النمو السريع لهذا القطاع طوال فترة التوقعات.

• من خلال سهولة الاستخدام

استنادًا إلى سهولة الاستخدام، يُقسّم السوق إلى محاقن خالية من الإبر، إما للاستخدام لمرة واحدة أو قابلة لإعادة الاستخدام. وقد هيمنت المحاقن ذات الاستخدام الواحد على السوق بحصة بلغت 55% من الإيرادات في عام 2025، وذلك بفضل مزايا النظافة ومكافحة العدوى وملاءمتها لبرامج التحصين واسعة النطاق. تُفضّل المستشفيات والعيادات ومقدمو الرعاية المنزلية استخدام المحاقن ذات الاستخدام الواحد لسهولة استخدامها وراحتها، بالإضافة إلى تقليل مخاطر انتقال العدوى. وهي شائعة الاستخدام بشكل خاص في حملات التطعيم، وإجراءات العيادات الخارجية، وإدارة الأمراض المزمنة. تُغني الأنظمة ذات الاستخدام الواحد عن عمليات التنظيف والتعقيم، مما يوفر الوقت ويقلل من تكاليف التشغيل. وتُستخدم على نطاق واسع في تطبيقات طب الأطفال وكبار السن والرعاية المنزلية نظرًا لسلامتها وسهولة استخدامها. تُفضّل شركات الأدوية استخدام المحاقن ذات الاستخدام الواحد للأنظمة المُعبأة مسبقًا، مما يُحسّن دقة الجرعات والتزام المرضى بالعلاج. يستفيد هذا القطاع من الموافقات التنظيمية والشراكات القوية مع مؤسسات الرعاية الصحية. كما يُساهم تزايد الوعي بالأجهزة الطبية ذات الاستخدام الواحد في دعم النمو. تتوفر المحاقن ذات الاستخدام الواحد بتكوينات وآليات توصيل متعددة، لتلبية الاحتياجات السريرية المتنوعة. بشكل عام، فإن النظافة والموثوقية والراحة تجعل الحقن التي تستخدم لمرة واحدة هي الرائدة في السوق.

من المتوقع أن تشهد الحقن القابلة لإعادة الاستخدام أسرع معدل نمو سنوي مركب بنسبة 9.8% خلال الفترة من 2026 إلى 2033، مدفوعةً بكفاءتها من حيث التكلفة، واستدامتها، وانتشار استخدامها في الرعاية المزمنة والعلاجات المتخصصة. تُفضّل المستشفيات ومختبرات الأبحاث استخدام أنظمة الحقن القابلة لإعادة الاستخدام، حيث تُعطى جرعات متعددة باستخدام الجهاز نفسه، مما يقلل التكاليف على المدى الطويل. وتُسهم التطورات التكنولوجية، مثل التصميم المعياري، والمواد المتينة، وسهولة التعقيم، في تسريع انتشارها. تتوافق الحقن القابلة لإعادة الاستخدام مع تركيبات دوائية متنوعة، مما يدعم مرونة التطبيقات السريرية. كما أنها تُدمج بشكل متزايد مع أنظمة تتبع الجرعات الذكية، لضمان الدقة والامتثال. ويركز المصنّعون على بيئة العمل وسهولة الحمل لتعزيز سهولة الاستخدام. وتعتمد مراكز الرعاية المنزلية الحقن القابلة لإعادة الاستخدام لإدارة الأنسولين والأدوية البيولوجية، مما يُمكّن المرضى من إعطاء أنفسهم الدواء. ويُسهم تزايد الوعي بالاستدامة البيئية في دفع النمو. ومن المتوقع أن يتوسع هذا القطاع في الأسواق الناشئة، حيث تسعى المستشفيات والعيادات إلى تقليل النفايات الطبية. بشكل عام، فإن المتانة والقدرة على التكيف والفعالية من حيث التكلفة هي عوامل تغذي النمو السريع في حاقنات الوقود القابلة لإعادة الاستخدام.

• عن طريق موقع التسليم

استنادًا إلى موقع الحقن، يُقسّم السوق إلى حقن تحت الجلد، وحقن عضلية، وحقن داخل الأدمة. استحوذت الحقن تحت الجلد على الحصة الأكبر من الإيرادات بنسبة 48% في عام 2025، نظرًا لاستخدامها الواسع في توصيل الأنسولين، والأدوية البيولوجية، واللقاحات. تعتمد المستشفيات والعيادات أنظمة الحقن تحت الجلد لإدارة الأمراض المزمنة وحملات التحصين واسعة النطاق. تُفضّل الحقن تحت الجلد لدقتها، وقلة الألم، وراحة المريض. كما أنها تدعم مجموعة واسعة من تركيبات الأدوية وأحجام الجرعات. ويتعزز اعتمادها من خلال الموافقات التنظيمية والبروتوكولات السريرية القياسية. تعتمد المستشفيات والعيادات المتخصصة ومقدمو الرعاية المنزلية على هذه الحقن لضمان إعطاء الدواء بشكل موثوق وآمن. وهي فعّالة بشكل خاص في حالات تكرار الجرعات والإدارة الذاتية. يستفيد هذا القطاع من الابتكارات التكنولوجية مثل أنظمة الحقن تحت الجلد المعبأة مسبقًا، والأنظمة الزنبركية، والأنظمة النفاثة. تُروّج شركات الأدوية بنشاط للحقن تحت الجلد لضمان توصيل كميات كبيرة من الأدوية والتزام المرضى بالعلاج. تساهم مبادرات التطعيم الحكومية وبرامج الرعاية المزمنة في زيادة الطلب. وبشكل عام، تحافظ الحقن تحت الجلد على مكانتها الرائدة بفضل تعدد استخداماتها وأمانها وقبولها السريري.

من المتوقع أن تشهد الحقن داخل الأدمة أسرع معدل نمو سنوي مركب بنسبة 11.5% خلال الفترة من 2026 إلى 2033، مدعومةً بابتكارات مثل الإبر الدقيقة، والجرعات الدقيقة، وتوصيل اللقاحات الموجه. ويتزايد استخدامها في العيادات المتخصصة، ومختبرات الأبحاث، وتطبيقات الرعاية المنزلية التي تتطلب الحد الأدنى من التدخل الجراحي. تُمكّن الحقن داخل الأدمة من تقليل كميات الدواء مع تحقيق نتائج فعالة في التحصين أو العلاج. ويُحفز الطلب المتزايد على الأجهزة سهلة الاستخدام والتي لا تتطلب تدخلاً جراحياً كبيراً نمو هذه التقنية. كما تدعم الموافقات التنظيمية لتقنيات الإبر الدقيقة والحقن داخل الأدمة انتشارها. وتُدمج المستشفيات والعيادات هذه الأنظمة في حملات التطعيم والتطبيقات العلاجية. وتستثمر شركات الأدوية في الحقن داخل الأدمة للأدوية البيولوجية والأدوية المتخصصة. وتعتمد الأسواق الناشئة بشكل متزايد على التوصيل داخل الأدمة نظرًا لكفاءته من حيث التكلفة وفعاليته الموجهة. وتُساهم الابتكارات المستمرة في المنتجات، مثل إمكانية تعديل العمق والتحكم الآلي في الجرعة، في تسريع النمو. وتضمن دقة هذا القطاع، وراحة المريض، وفعاليته السريرية، انتشاره السريع.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم السوق إلى قطاعات توصيل اللقاحات، وتوصيل الأنسولين، وعلاج الأورام، وإدارة الألم، وغيرها. وقد هيمنت أنظمة توصيل اللقاحات على السوق بحصة بلغت 50% من الإيرادات في عام 2025، مدفوعةً ببرامج التحصين العالمية، والإقبال الكبير عليها في المستشفيات والعيادات، والمبادرات الحكومية. وتُفضّل أجهزة حقن اللقاحات لسلامتها ودقتها وسهولة استخدامها من قِبل المرضى. وتعتمد المستشفيات ومختبرات الأبحاث ومقدمو الرعاية المنزلية على هذه الأنظمة في حملات التطعيم واسعة النطاق. وتُحسّن أجهزة الحقن المُعبأة مسبقًا والمُخصصة للاستخدام لمرة واحدة دقة الجرعات، وتقلل من مخاطر التلوث، وتدعم كفاءة سير العمل. كما يُعزز ازدياد الوعي بالرعاية الصحية الوقائية وبرامج التحصين الطلب على هذه الأنظمة. ويستفيد هذا القطاع من سلاسل التوريد الراسخة، والدعم التنظيمي، والتكامل مع بروتوكولات المستشفيات. وتُستخدم أنظمة توصيل اللقاحات على نطاق واسع في فئات الأطفال والبالغين في الأسواق المتقدمة والناشئة على حد سواء. وتُساهم التحسينات التكنولوجية في أنظمة التوصيل الآلية، والخالية من الإبر، والقائمة على تقنية النفث في زيادة الإقبال عليها. وتعمل شركات الأدوية بنشاط على تطوير أجهزة حقن اللقاحات المُعبأة مسبقًا لتلبية الطلب العالمي المتزايد. بشكل عام، تحافظ أجهزة حقن اللقاحات على مكانتها القوية نظراً لارتفاع حجم المبيعات، والدعم التنظيمي، والضرورة السريرية.

من المتوقع أن تشهد تطبيقات علاج الأورام أسرع معدل نمو سنوي مركب بنسبة 12.2% خلال الفترة من 2026 إلى 2033، مدفوعةً بتقنيات توصيل الأدوية الموجهة، والطب الدقيق، والأساليب العلاجية طفيفة التوغل. ويتزايد استخدام الحقن الخالية من الإبر في علاجات الأدوية البيولوجية، والعلاج الكيميائي، والعلاج المناعي في العيادات والمستشفيات المتخصصة. ويُعزى هذا التوسع إلى الابتكارات في آليات التوصيل، مثل أنظمة الحقن النفاث، والأنظمة التي تعمل بالغاز، والأنظمة التي تعمل بالليزر. كما تتوسع تطبيقات علاج الأورام في الرعاية المنزلية نظرًا لسهولة استخدامها وتقليل زيارات المرضى للمستشفيات. وتعمل شركات الأدوية على تطوير حقن خاصة بعلاج الأورام لضمان توصيل الأدوية بشكل أكثر أمانًا وكفاءة. وتُثبت الموافقات التنظيمية والتجارب السريرية فعالية هذه الحقن وسلامتها، مما يعزز استخدامها. وتستثمر الأسواق الناشئة بشكل متزايد في علاجات الأورام، مما يزيد الطلب على الحقن. وتُعد أنظمة التوصيل داخل الأدمة والعضل مناسبة بشكل خاص لعلاجات الأورام. ويُولي مقدمو الرعاية الصحية أهمية قصوى للدقة، ودقة الجرعات، وراحة المريض. ويُساهم البحث والتطوير المستمر والتكامل مع أنظمة المراقبة الذكية في تحسين سهولة الاستخدام. إن الجمع بين الضرورة السريرية والتصميم الذي يركز على المريض والتقدم التكنولوجي يضمن نموًا سريعًا في السوق.

• من قِبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، ومراكز رعاية منزلية، ومختبرات بحثية، وشركات أدوية وتقنية حيوية، وغيرها. هيمنت المستشفيات على السوق بحصة بلغت 46% من الإيرادات في عام 2025، نظرًا لارتفاع عدد المرضى، وتكاملها مع البروتوكولات السريرية، وبرامج التحصين والعلاج واسعة النطاق. تستفيد المستشفيات من سلاسل إمداد موثوقة، وأجهزة عالية الجودة، ودعم قوي لما بعد البيع. ويتعزز تبني هذه التقنيات بفضل الأنظمة المُعبأة مسبقًا، والأنظمة ذات الاستخدام الواحد، والأنظمة القائمة على النفث، والتي تدعم سير العمل عالي الإنتاجية. كما تعتمد المستشفيات على أنظمة خالية من الإبر في الرعاية المزمنة، وعلاج الأورام، وإيصال اللقاحات. إن الامتثال، والدقة، وسلامة المرضى تجعل المستشفيات الخيار الأمثل. يستفيد هذا القطاع من الموافقات التنظيمية، ومبادرات الرعاية الصحية، والشراكات مع شركات الأدوية. بالإضافة إلى ذلك، غالبًا ما تُطبّق المستشفيات أجهزة آلية ومتصلة لتحسين الكفاءة. ويظل هذا القطاع مهيمنًا بفضل عمليات الشراء الراسخة والثقة السريرية.

من المتوقع أن تشهد خدمات الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعةً بتبني الرعاية الصحية عن بُعد، وإدارة الأمراض المزمنة، والإدارة الذاتية للأنسولين واللقاحات والأدوية البيولوجية. ويُعزز هذا النمو ازدياد الوعي باستقلالية المريض، وسهولة الاستخدام، والإدارة طفيفة التوغل. كما تُسهم الأنظمة المُعبأة مسبقًا، والأنظمة التي تُستخدم لمرة واحدة، والأنظمة المحمولة في سهولة الاستخدام في المنزل. وتشهد الأسواق الناشئة إقبالًا متزايدًا على أجهزة الحقن المنزلية نظرًا لانخفاض تكلفتها وسهولة الوصول إليها. ويُعزز التكامل مع تطبيقات الصحة الرقمية لتتبع الجرعات من تبني هذه الأجهزة. وتُحسّن الابتكارات التكنولوجية من السلامة ودقة الجرعات وراحة المريض. كما تُسهم البرامج الحكومية ومبادرات التطبيب عن بُعد في دعم التوسع. ويُؤدي ارتفاع معدل انتشار الأمراض المزمنة وشيخوخة السكان إلى زيادة الطلب. وتُعد الراحة والسلامة والدعم التكنولوجي من العوامل الدافعة لانتشار هذه الخدمات بسرعة في تطبيقات الرعاية المنزلية.

تحليل إقليمي لسوق أنظمة الحقن بدون إبر

- هيمنت أمريكا الشمالية على سوق أنظمة الحقن الخالية من الإبر، محققةً أعلى حصة من الإيرادات بلغت 38.5% في عام 2025، مدفوعةً بارتفاع معدل انتشار الأمراض المزمنة، والتبني المبكر للأجهزة الطبية المتطورة، ووجود الشركات الرائدة في السوق. فعلى سبيل المثال، في عام 2024، تم نشر أجهزة الحقن الخالية من الإبر من شركة فارما جيت على نطاق واسع في المستشفيات والعيادات الأمريكية لحملات التطعيم ضد الإنفلونزا وكوفيد-19، مما أتاح إعطاء الدواء بشكل أسرع وأكثر أمانًا.

- يُعزز انتشار استخدام أنظمة الحقن بدون إبر بنية تحتية متطورة للرعاية الصحية، وارتفاع الدخل المتاح، وتزايد إقبال المرضى على حلول توصيل الأدوية غير المؤلمة والصحية. كما يُسهم توفر كوادر طبية مدربة على استخدام هذه الأنظمة في تعزيز انتشارها في المستشفيات والعيادات الخارجية والرعاية المنزلية. ويُساهم الاستثمار المستمر من قبل الشركات الرائدة في البحث والتطوير لأجهزة الحقن المتقدمة ذات الدقة العالية وسهولة الاستخدام في دعم السوق. وتُسرّع البرامج الحكومية التي تُشجع التحصين وإدارة الأمراض المزمنة من تبني هذه الأنظمة.

- يُحفّز تزايد الوعي بين العاملين في مجال الرعاية الصحية بشأن الوقاية من إصابات وخز الإبر المستشفيات على التحوّل إلى استخدام الحقن الخالية من الإبر. ويضمن دمج هذه الأنظمة بشكل متزايد في البروتوكولات السريرية التزامًا أكبر من جانب المرضى وتقليل أخطاء الأدوية. كما يدعم توسيع نطاق الرعاية الصحية المنزلية وبرامج الإدارة الذاتية للأنسولين وغيره من الأدوية البيولوجية النمو المستدام. ويضمن الإطار التنظيمي القوي للأجهزة الطبية في أمريكا الشمالية السلامة والموثوقية والثقة، مما يُسهم في زيادة توسع السوق.

نظرة عامة على سوق أنظمة الحقن الخالية من الإبر في الولايات المتحدة

استحوذ سوق أنظمة الحقن الخالية من الإبر في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتزايد انتشار الأمراض المزمنة، وارتفاع وعي المرضى، وتزايد استخدام أجهزة توصيل الأدوية المتطورة. ويحظى هذا السوق بدعم المستشفيات والعيادات وبرامج الرعاية المنزلية التي تُركز على توفير إدارة أدوية سهلة وفعالة للمرضى. فعلى سبيل المثال، أطلقت شركة بيكتون ديكنسون في عام 2023 جهاز الحقن BD Physioject الخالي من الإبر لإدارة الأنسولين ذاتيًا، والذي لاقى رواجًا سريعًا بين مرضى السكري نظرًا لسهولة استخدامه وتقليل الألم.

نظرة عامة على سوق أنظمة الحقن الخالية من الإبر في أوروبا

من المتوقع أن يشهد سوق أنظمة الحقن الخالية من الإبر في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا باللوائح الصحية الصارمة، وتزايد برامج التطعيم، والطلب المتزايد على توصيل الأدوية بأقل قدر من التدخل الجراحي. فعلى سبيل المثال، في عام 2022، أطلقت وزارة الصحة الفرنسية برامج تجريبية باستخدام أجهزة الحقن الخالية من الإبر من شركة Bioject لحملات التحصين الجماعي، مما أظهر تحسنًا في الكفاءة وانخفاضًا في النفايات الطبية. ويدعم التوسع الحضري والبنية التحتية المتطورة للرعاية الصحية في أوروبا الغربية التوسع في استخدام أنظمة الحقن الخالية من الإبر. وتُفضل المستشفيات والعيادات متعددة التخصصات بشكل متزايد استخدام أجهزة الحقن الخالية من الإبر لتعزيز راحة المرضى وتقليل خطر انتقال العدوى. وتشجع الحكومات الأوروبية على تبني هذه الأنظمة من خلال الدعم المالي وبرامج الصحة العامة التي تستهدف إدارة الأمراض المزمنة. كما يدعم السوقَ شراكات بين شركات الأدوية ومصنعي الأجهزة لتطوير تركيبات دوائية جديدة متوافقة مع الحقن الخالية من الإبر. ويساهم ازدياد وعي المرضى بشأن إصابات وخز الإبر وأهمية النظافة في تعزيز تفضيلهم لأنظمة الحقن الخالية من الإبر. كما أن سهولة إعطاء اللقاحات والأدوية البيولوجية ذاتيًا في المنزل تُعزز من انتشار هذه الأنظمة في السوق. تضمن برامج التدريب للعاملين في مجال الرعاية الصحية الاستخدام الصحيح والسلامة والامتثال للإرشادات المحلية. ويساهم التوسع في العيادات الخارجية ومرافق الرعاية طويلة الأجل ومراكز التطعيم في دفع النمو الإقليمي.

نظرة عامة على سوق أنظمة الحقن بدون إبر في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة الحقن الخالية من الإبر في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتزايد الوعي بأهمية توصيل الأدوية بدون ألم، وبرامج التطعيم، ومبادرات إدارة الأمراض المزمنة. فعلى سبيل المثال، في عام 2023، استخدمت برامج تجريبية تابعة لهيئة الخدمات الصحية الوطنية أنظمة PharmaJet الخالية من الإبر في حملات التطعيم المدرسية، مما ضمن تغطية أسرع وقلل من القلق المرتبط بالإبر لدى الأطفال. ويُعزى هذا الإقبال إلى قبول المرضى الواسع والبنية التحتية للرعاية الصحية التي تُشجع أساليب توصيل الأدوية المتقدمة. وتعمل المستشفيات ومقدمو الرعاية الصحية المنزلية على دمج أجهزة الحقن الخالية من الإبر لعلاجات الأنسولين والعلاجات البيولوجية. كما تُساهم البرامج الحكومية التي تُركز على التطعيم والسلامة في توسيع نطاق السوق. ويُحفز تزايد تفضيل المرضى للعلاجات الأقل توغلاً مقدمي الرعاية الصحية على التحول من استخدام المحاقن التقليدية. وتُساهم برامج التدريب للممرضين ومقدمي الرعاية المنزلية في تحسين ثقتهم واستخدامهم الأمثل لهذه الأنظمة. وتُساهم الشراكات بين شركات الأدوية ومصنعي أنظمة الحقن الخالية من الإبر في زيادة توافر المنتجات. كما يُساهم الطلب المتزايد في رعاية الأطفال وإدارة الأمراض المزمنة في دفع نمو السوق. ويُعزز التوجه نحو الإدارة الذاتية وتقديم الرعاية الصحية عن بُعد من تبني هذه الأنظمة على المدى الطويل.

نظرة عامة على سوق أنظمة الحقن بدون إبر في ألمانيا

من المتوقع أن يشهد سوق أنظمة الحقن الخالية من الإبر في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، وذلك بفضل التركيز القوي على حلول الرعاية الصحية المبتكرة والطب الوقائي. فعلى سبيل المثال، في عام 2022، اعتمدت عيادات في برلين وميونيخ أنظمة زوغينيكس الخالية من الإبر للأدوية البيولوجية واللقاحات، مما زاد من عدد المرضى الذين يتم علاجهم وقلل من الإصابات المرتبطة بالإبر. ويدعم ارتفاع مستوى وعي المرضى وتفضيلهم للحقن غير المؤلمة نمو السوق. كما تشجع البنية التحتية المتطورة للرعاية الصحية وشبكات المستشفيات المتقدمة على تبني هذه الأنظمة. ويعزز الدعم الحكومي لمبادرات التطعيم ومكافحة الأمراض المزمنة الطلب في السوق. وتساهم الشراكات بين شركات الأدوية ومصنعي الأجهزة الطبية في تحسين عروض المنتجات. ويؤدي تزايد استخدام أنظمة الحقن الخالية من الإبر في العيادات الخارجية والرعاية الصحية المنزلية إلى زيادة انتشارها. وتسهل برامج التدريب والتأهيل المهني للعاملين في مجال الرعاية الصحية الاستخدام السليم للأجهزة. كما تساهم الاستثمارات المتزايدة في البحث والتطوير لتقنيات الحقن المتقدمة الخالية من الإبر في تحسين فعالية الأجهزة. وتعزز الأطر التنظيمية التي تضمن السلامة والجودة ثقة السوق.

نظرة عامة على سوق أنظمة الحقن الخالية من الإبر في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة الحقن الخالية من الإبر في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 9.3% خلال الفترة المتوقعة (2026-2033)، مدفوعًا بزيادة الوعي الصحي، ومبادرات التطعيم الحكومية، وتزايد استخدام تقنيات توصيل الأدوية المتقدمة. فعلى سبيل المثال، أطلقت وزارة الصحة الهندية في عام 2023 برامج تجريبية لنشر أجهزة الحقن الخالية من الإبر من نوع PharmaJet في حملات التطعيم الريفية، مما أدى إلى انخفاض كبير في الإصابات المرتبطة بالإبر وزيادة التغطية. كما أن التوسع الحضري السريع وارتفاع الدخل المتاح يزيدان من فرص حصول المرضى على أجهزة الرعاية الصحية المتقدمة. ويدعم توسع المستشفيات والعيادات وشبكات الرعاية الصحية المنزلية انتشار هذه التقنية على نطاق واسع. وتشجع الحملات الحكومية للتطعيم، وخاصة ضد الإنفلونزا وكوفيد-19، على استخدام الأجهزة الخالية من الإبر. وتتعاون شركات الأدوية بشكل متزايد مع مصنعي الأجهزة المحليين لتحسين التوزيع وتوفيرها بأسعار معقولة. كما تساهم حملات توعية المرضى التي تركز على السلامة والنظافة وتخفيف الألم في تحسين تقبل هذه الأجهزة. ويؤدي الانتشار المتزايد للأمراض المزمنة، مثل داء السكري، إلى زيادة الطلب على أنظمة الحقن الخالية من الإبر المتوافقة مع الأنسولين. يساهم دمج الأجهزة في برامج الصحة المتنقلة ومبادرات الصحة المجتمعية في توسيع نطاق السوق. كما أن القدرات التصنيعية الناشئة في منطقة آسيا والمحيط الهادئ تقلل التكاليف وتحسن إمكانية الوصول إلى هذه الأجهزة لشرائح أوسع من السكان.

نظرة عامة على سوق أنظمة الحقن الخالية من الإبر في اليابان

يشهد سوق أنظمة الحقن الخالية من الإبر في اليابان نموًا متزايدًا بفضل البنية التحتية المتطورة للرعاية الصحية، وتزايد عدد كبار السن، وتفضيلهم لأنظمة توصيل الأدوية المريحة والبسيطة. فعلى سبيل المثال، في عام 2022، طبقت المستشفيات اليابانية أجهزة الحقن الخالية من الإبر من نوع PharmaJet للتطعيم الروتيني ضد الإنفلونزا، مما حسّن من التزام المرضى بالعلاج وزاد من كفاءة العمل في العيادات الحضرية. كما أن وعي المرضى بأهمية الحقن غير المؤلمة يشجع على استخدامها في المستشفيات والرعاية المنزلية. وتساهم المبادرات الصحية الحكومية التي تستهدف إدارة الأمراض المزمنة في زيادة استخدامها. ويعزز التكامل مع برامج الرعاية الصحية المنزلية راحة المرضى كبار السن. وتضمن الشراكات مع شركات الأدوية توفير تركيبات متوافقة مع الأجهزة الخالية من الإبر. كما تُحسّن برامج تدريب الممرضين ومقدمي الرعاية من استخدام هذه الأجهزة بشكل صحيح. وتعتمد المستشفيات أجهزة الحقن الخالية من الإبر للحد من النفايات الخطرة بيولوجيًا وحوادث وخز الإبر. ويدعم ازدياد استخدامها في طب الأطفال ورعاية المسنين نمو السوق. وتعزز الموافقات التنظيمية على سلامتها وفعاليتها ثقة السوق.

نظرة عامة على سوق أنظمة الحقن بدون إبر في الصين

استحوذ سوق أنظمة الحقن الخالية من الإبر في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع الحضري السريع، وارتفاع إنفاق الطبقة المتوسطة على الرعاية الصحية، وارتفاع معدلات تبني التكنولوجيا. فعلى سبيل المثال، في عام 2023، استخدم المركز الصيني لمكافحة الأمراض والوقاية منها (CDC) أجهزة الحقن الخالية من الإبر من نوع PharmaJet في حملات التطعيم ضد الإنفلونزا في عدة مقاطعات، مما ساهم في تسريع عملية الحقن وتقليل النفايات الطبية. كما أن تزايد إقبال المرضى على الحقن غير المؤلمة يدفع المستشفيات إلى تبني هذه التقنية. وتدعم البرامج الحكومية التي تشجع على التحصين الجماعي والرعاية الوقائية توسع السوق. وتعمل شبكات المستشفيات والعيادات المتطورة على زيادة دمج أجهزة الحقن الخالية من الإبر. ويساهم التعاون بين مصنعي الأجهزة العالميين والمحليين في تحسين التوزيع وتوفيرها بأسعار معقولة. كما أن ارتفاع معدل الإصابة بالأمراض المزمنة مثل داء السكري يعزز الطلب على توصيل الأنسولين بدون إبر. ويتزايد استخدام هذه التقنية في الرعاية الخارجية، وبرامج الصحة المجتمعية، وحملات التطعيم المدرسية. وتشجع حملات التوعية بشأن توصيل الأدوية بشكل آمن وصحي على الحقن الذاتي. ويضمن موقع الصين كمركز تصنيع إنتاجًا فعالًا من حيث التكلفة وإمكانية الوصول إليها على نطاق واسع.

حصة سوق أنظمة الحقن بدون إبر

تتصدر شركات راسخة صناعة أنظمة الحقن بدون إبر، بما في ذلك:

• فارما جيت (الولايات المتحدة)

• أنتاريس فارما (الولايات المتحدة)

• زوغينيكس (الولايات المتحدة)

• بورتال إنسترومنتس (الولايات المتحدة)

• بيوجكت (الولايات المتحدة)

• كروسجكت (فرنسا)

• نانوباس تكنولوجيز (إسرائيل)

• إنجكس فارما (ألمانيا)

• إنيبل إنجيكشنز (الولايات المتحدة)

• بيسباك (المملكة المتحدة)

• ويست فارماسوتيكال سيرفيسز (الولايات المتحدة)

• فاكسيس تكنولوجيز (الولايات المتحدة)

• آر بي إس فارما (الولايات المتحدة)

• ميديميتريكس (فرنسا)

• أبيجيكت سيستمز (الولايات المتحدة)

• فيروسان ميديكال ديفايسز (الدنمارك)

• ميكرون جيت (إسرائيل)

• فارما جيت يوروب (هولندا)

• كينديفا دراغ ديليفري (الولايات المتحدة)

• إلكام ميديكال (إسرائيل)

آخر التطورات في السوق العالمية لأنظمة الحقن الخالية من الإبر

- في مايو 2022، أطلقت شركة Pulse NeedleFree Systems أول جهاز حقن بدون إبر للاستخدام لمرة واحدة، مخصص لتطعيم الماشية، مما يوفر بديلاً آمناً وفعالاً للإبر التقليدية في تطبيقات صحة الحيوان، ويوسع نطاق استخدام تقنية الحقن بدون إبر ليشمل مجالات أخرى غير الرعاية الصحية البشرية.

- في أغسطس 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على Neffy، وهو منتج بخاخ أنفي يحتوي على الإبينفرين بدون إبرة، والذي طورته شركة ARS Pharmaceuticals كبديل لأجهزة الحقن الذاتي التقليدية للإبينفرين، مما يوفر خيارًا سهل الاستخدام وخاليًا من الإبر لعلاج الحساسية المفرطة في حالات الطوارئ.

- في سبتمبر 2023، أقامت شركة فارما جيت شراكات استراتيجية مع أكثر من 12 شركة مطورة للقاحات لنشر أنظمة الحقن الخالية من الإبر الخاصة بها في تجارب التطعيم الجماعي، مما يحسن القبول العام ويوسع نطاق استخدامها في المناطق التي تعاني من مخاوف عالية من الإبر.

- في عام 2023، حصلت شركة INJEX Pharma AG على شهادة اعتماد طبية للأطفال لخط إنتاجها من الأجهزة الخالية من الإبر، مما أتاح إدراجها في برامج التحصين الأوروبية للأطفال وساعد في تقليل المعاناة المرتبطة بالتطعيم بين الأطفال في العديد من المناطق التجريبية.

- في يناير 2025، عرضت شركة FlowBeams تقنية الحقن BoldJet الخالية من الإبر في معرض الإلكترونيات الاستهلاكية CES 2025، وهي تقنية مبتكرة تستخدم ضغطًا مُتحكمًا به مُولّدًا بواسطة الليزر لتوصيل الأدوية واللقاحات عبر الجلد، وقد حازت على جائزة الابتكار، مما يُظهر الابتكار نحو توصيل الأدوية بدون ألم وبدون إبر.

- في مايو 2025، عززت شركة كروسجيكت قدراتها الإنتاجية من خلال تطبيق وحدة تصنيع جديدة في مصنع زينيو التابع لها، استعدادًا لتوسيع نطاق إنتاج الحقن المعبأة مسبقًا والخالية من الإبر لتطبيقات الرعاية الطارئة والمزمنة.

- في أغسطس 2025، أعلنت شركة NuGen Medical Devices Inc. عن تطوير نظام حقن من الجيل التالي خالٍ من الإبر مزود بتقنية خرطوشة داخلية مدمجة، مصمم لتحسين سلامة المرضى ودقة الجرعات مع تقليل مخاطر التلوث، ومن المتوقع طرحه تجاريًا بالكامل بعد استثمار الأدوات في عام 2026

- في أكتوبر 2025، بدأت شركة فارما جيت بتطوير أقلام حقن ذاتية بدون إبر للاستخدام المنزلي، تستهدف الأمراض المزمنة وعلاجات الببتيدات الأيضية لتحسين التزام المرضى وتقليل القلق وعدم الراحة المرتبطين بالحقن

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.