Global Needle Free Iv Connectors Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

995.54 Million

USD

1,857.74 Million

2024

2032

USD

995.54 Million

USD

1,857.74 Million

2024

2032

| 2025 –2032 | |

| USD 995.54 Million | |

| USD 1,857.74 Million | |

| % | |

|

تجزئة سوق موصلات الحقن الوريدي العالمية الخالية من الإبر، حسب نوع التصميم (قناة مستقيمة، قناة على شكل حرف T، قناة على شكل حرف Y، ومتعددة القنوات)، والآلية (إيجابية، سلبية، ومحايدة)، ومدة البقاء (سبعة أيام أو غير سبعة أيام)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق موصلات الوريد الخالية من الإبر

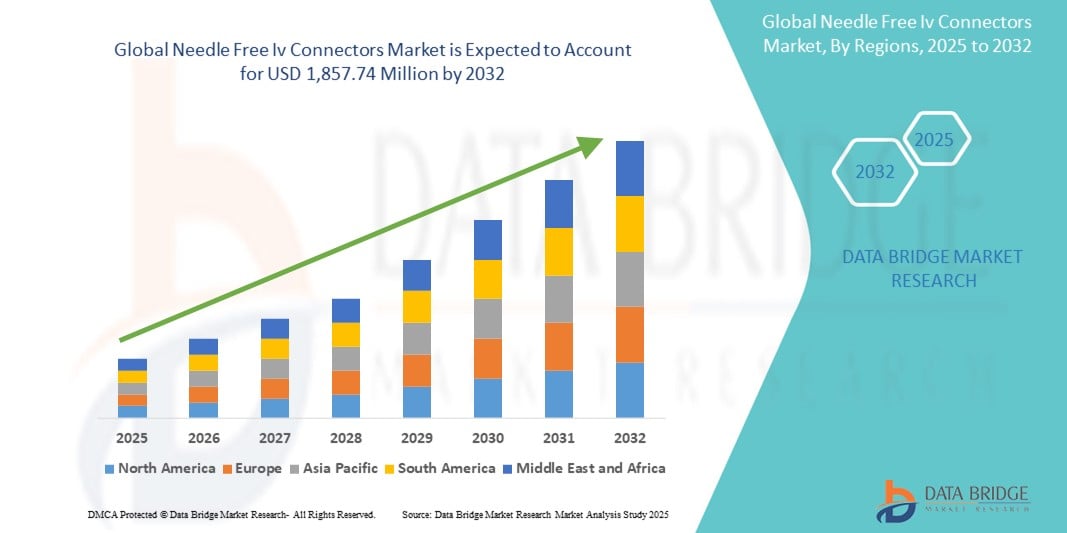

- تم تقييم حجم سوق موصلات الوريد الخالي من الإبر العالمية بـ 995.54 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،857.74 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.11٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في معدات العلاج الوريدي (IV) وتقنيات الوقاية من العدوى، مما يؤدي إلى زيادة الرقمنة والسلامة في كل من المستشفيات ومرافق الرعاية المنزلية

- علاوة على ذلك، يُسهم الطلب المتزايد من قِبل متخصصي الرعاية الصحية على حلول آمنة وسهلة الاستخدام وخالية من التلوث للوصول إلى المحاليل الوريدية في ترسيخ مكانة وصلات المحاليل الوريدية الخالية من الإبر كخيار مُفضّل للحد من مخاطر عدوى مجرى الدم. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول وصلات المحاليل الوريدية الخالية من الإبر، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق موصلات الوريد الخالية من الإبر

- أصبحت موصلات الوريد الخالي من الإبر، المصممة لتقليل خطر إصابات وخز الإبرة ومنع عدوى مجرى الدم المرتبطة بالقسطرة، مكونات أساسية في ممارسات العلاج الوريدي الحديثة في المستشفيات والعيادات ومؤسسات الرعاية المنزلية نظرًا لسلامتها وسهولة استخدامها وفوائد مكافحة العدوى.

- إن الطلب المتزايد على موصلات الوريد الخالية من الإبر مدفوع في المقام الأول بالانتشار المتزايد للأمراض المزمنة، وارتفاع معدلات العدوى المكتسبة من المستشفيات (HAI)، والوعي المتزايد بممارسات الحقن الآمن بين المتخصصين في الرعاية الصحية

- هيمنت أمريكا الشمالية على سوق موصلات الحقن الوريدي الخالية من الإبر، محققةً أكبر حصة إيرادات بلغت 42.8% في عام 2024، بفضل البنية التحتية المتطورة للرعاية الصحية، ومعايير سلامة المرضى العالية، والحضور القوي لأبرز الجهات الفاعلة في هذا القطاع. وتشهد الولايات المتحدة الأمريكية إقبالاً كبيراً على موصلات الحقن الوريدي الخالية من الإبر في كل من الرعاية الداخلية والخارجية، مدعومةً بسياسات تنظيمية صارمة وابتكار مستمر للمنتجات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق موصلات الوريد الخالي من الإبر خلال الفترة المتوقعة، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 9.6٪ من عام 2025 إلى عام 2032، بسبب زيادة الاستثمارات في الرعاية الصحية، وارتفاع معدل الإصابة بالأمراض المعدية، والتوسع السريع في البنية التحتية للمستشفيات في دول مثل الهند والصين وإندونيسيا.

- هيمن قطاع القنوات المستقيمة على سوق موصلات الوريد الوريدي الخالية من الإبر، محققًا أكبر حصة من إيرادات السوق بنسبة 38.6% في عام 2024، بفضل بساطتها وسهولة استخدامها وانتشارها الواسع في المستشفيات والعيادات. تُستخدم الموصلات المستقيمة بشكل شائع في العلاج الوريدي بفضل تصميمها الفعال، مما يقلل من خطر التلوث ويوفر نقلًا موثوقًا للسوائل.

نطاق التقرير وتجزئة سوق موصلات الوريد الخالي من الإبر

|

صفات |

رؤى رئيسية حول سوق موصلات الوريد الوريدي الخالية من الإبر |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق موصلات الحقن الوريدي الخالية من الإبر

" التركيز المتزايد على مكافحة العدوى وسلامة المرضى "

- من الاتجاهات المهمة والمتسارعة في سوق الوصلات الوريدية العالمية الخالية من الإبر التركيز المتزايد على الوقاية من العدوى وسلامة المرضى في مؤسسات الرعاية الصحية. يُعيد التحول من الأنظمة التقليدية القائمة على الإبر إلى البدائل المغلقة والخالية من الإبر تشكيل الممارسات السريرية عالميًا.

- على سبيل المثال، أفادت مؤسسات الرعاية الصحية الرائدة بانخفاض ملحوظ في التهابات مجرى الدم المرتبطة بالقسطرة (CRBSIs) بعد اعتماد موصلات خالية من الإبر، مما يسلط الضوء على فعاليتها في تحسين نتائج المرضى.

- تقلل هذه الموصلات من خطر إصابات وخز الإبر للعاملين في مجال الرعاية الصحية، وتحد من دخول الميكروبات، وهو عامل رئيسي في العدوى المكتسبة من المستشفيات. تتضمن تصميمات الموصلات المتقدمة الآن آليات مضادة للارتجاع، وإزاحة إيجابية، وأنظمة مغلقة لتعزيز سلامة السوائل وتقليل التلوث.

- علاوة على ذلك، تدعم المبادئ التوجيهية التنظيمية العالمية - بما في ذلك تلك الصادرة عن مراكز السيطرة على الأمراض والوقاية منها، ومنظمة الصحة العالمية، وإدارة الغذاء والدواء - بقوة اعتماد أنظمة الحقن الوريدي الخالية من الإبر، مما يسرع استخدامها في كل من أماكن الرعاية الداخلية والخارجية.

- مع تحول مقدمي الرعاية الصحية بشكل متزايد نحو الرعاية القائمة على القيمة والوقاية من العدوى التي أصبحت أولوية قصوى، يستمر الطلب على أجهزة الوصول الوريدي الآمنة وسهلة الاستخدام والفعالة في الارتفاع

- يُحدث هذا التوجه نحو ممارسات حقن أكثر أمانًا تحولًا جذريًا في طريقة تقديم العلاجات الوريدية في المستشفيات ومراكز الرعاية الخارجية وبيئات الرعاية المنزلية. وتعمل شركات مثل ICU Medical وBecton Dickinson and Company وBaxter بنشاط على تطوير الجيل التالي من الموصلات الخالية من الإبر لتلبية الاحتياجات السريرية المتطورة والمعايير التنظيمية.

- إن الطلب المتزايد على موصلات الوريدية الخالية من الإبر، المدعوم بأدلة قوية على فوائدها المتعلقة بالسلامة وفعاليتها من حيث التكلفة، يدفع التوسع السريع في السوق على مستوى العالم، وخاصة في أنظمة الرعاية الصحية المتقدمة وبشكل متزايد في الاقتصادات الناشئة.

ديناميكيات سوق موصلات الحقن الوريدي الخالية من الإبر

سائق

"الحاجة المتزايدة بسبب ارتفاع حالات العدوى المكتسبة من المستشفيات والطلب على أنظمة التسريب الآمنة"

- يُعدّ الانتشار المتزايد للعدوى المكتسبة من المستشفيات (HAIs) والحاجة إلى الحد من عدوى مجرى الدم المرتبطة بالقسطرة (CRBSIs) من العوامل الرئيسية التي تُغذّي الطلب على الوصلات الوريدية الخالية من الإبر. تُقلّل هذه الوصلات من خطر التلوث، مُقدّمةً بديلاً أكثر أمانًا من الأنظمة التقليدية.

- على سبيل المثال، تؤكد مراكز السيطرة على الأمراض والوقاية منها (CDC) على أهمية الأنظمة المغلقة مثل الموصلات الخالية من الإبر في بروتوكولات مكافحة العدوى، وخاصة في وحدات العناية المركزة وأجنحة الأورام.

- مع تحول المستشفيات ومرافق العيادات الخارجية بشكل متزايد نحو أنظمة الوريد المغلقة لإعطاء الأدوية بشكل أكثر أمانًا، أصبحت الموصلات الخالية من الإبر جزءًا أساسيًا من العلاج الوريدي

- علاوة على ذلك، فإن ارتفاع معدل انتشار الأمراض المزمنة، بما في ذلك السرطان والسكري، والتي تتطلب الوصول المتكرر إلى الوريد، يدفع إلى اعتماد هذه الموصلات في جميع مراكز الرعاية المنزلية والجراحة الخارجية.

- إن الحاجة إلى حلول حقن سهلة الاستخدام وفعالة ومتوافقة - خاصة في البيئات المنزلية - دفعت إلى تطوير تصميمات أكثر راحة وأمانًا ومتعددة القنوات داخل أنظمة موصلات الوريد الخالية من الإبر

- كما أن التوسع في الإجراءات الأقل تدخلاً ونماذج الرعاية الصحية القائمة على القيمة يشجع مقدمي الرعاية الصحية على تبني حلول فعالة من حيث التكلفة تعمل على تحسين نتائج المرضى وتقليل فترات الإقامة في المستشفى

- مع تزايد صرامة لوائح الأجهزة الطبية في مناطق مثل الولايات المتحدة وأوروبا، يضطر المصنعون إلى تقديم موصلات عالية الجودة ومعقمة ومتوافقة وخالية من الإبر، وبالتالي تعزيز جودة المنتج والثقة في هذه الأجهزة.

ضبط النفس/التحدي

" التعقيد في التصميم والمخاوف بشأن العدوى المرتبطة بالجهاز "

- أحد القيود الرئيسية التي تحد من نمو سوق موصلات الوريد الوريدي الخالية من الإبر هو التباين في تصميم الموصل، والذي قد يساهم عن غير قصد في دخول الميكروبات أو ارتدادها - مما يشكل مخاطر العدوى

- يمكن أن تحدث عدوى مرتبطة بالجهاز إذا لم يتم تطهير الموصلات بشكل صحيح أو إذا تم استخدام أجهزة غير متوافقة، مما يؤدي إلى حدوث مضاعفات وزيادة تكاليف الرعاية الصحية

- على سبيل المثال، أبدت إدارة الغذاء والدواء مخاوفها بشأن بعض التصميمات، وخاصة تلك التي تحتوي على آليات ضغط سلبية، والتي قد يكون لها ارتباط أكبر بعدوى مجرى الدم عند عدم استخدامها مع تقنيات التنظيف المناسبة.

- دفع هذا التحدي مقدمي الرعاية الصحية إلى توحيد استخدام موصلات الوريد، مما قد يحد من تنوع المنتجات ويحد من دخول الشركات الجديدة إلى السوق.

- بالإضافة إلى ذلك، فإن التكلفة العالية للموصلات المتقدمة، وخاصة تلك التي تحتوي على طلاءات مضادة للميكروبات أو نقاط وصول متعددة القنوات، قد تمنع تبنيها في البيئات ذات الموارد المحدودة، وخاصة في الدول النامية.

- إن فجوات التدريب والتعليم فيما يتعلق بالاستخدام السليم والتنظيف والصيانة لهذه الأجهزة يمكن أن تؤثر أيضًا على فعاليتها، مما يعيق إمكانات السوق الكاملة

- إن التغلب على هذه العقبات سيتطلب جهودًا تعاونية بين الشركات المصنعة ومقدمي الرعاية الصحية والسلطات التنظيمية لتطوير تصميمات فعالة من حيث التكلفة ومقاومة للعدوى وسهلة الاستخدام تعزز السلامة والفعالية في العلاج الوريدي.

نطاق سوق موصلات الحقن الوريدي الخالية من الإبر

يتم تقسيم السوق على أساس نوع التصميم، والآلية، ووقت الانتظار، والمستخدم النهائي.

• حسب نوع التصميم

بناءً على نوع التصميم، يُقسّم سوق موصلات الوريد الوريدي الخالية من الإبر إلى موصلات ذات قناة مستقيمة، وموصلات على شكل حرف T، وموصلات على شكل حرف Y، ومتعددة القنوات. وقد هيمن قطاع الموصلات ذات القناة المستقيمة على أكبر حصة من إيرادات السوق بنسبة 38.6% في عام 2024، بفضل بساطته وسهولة استخدامه وانتشاره الواسع في المستشفيات والعيادات. وتُستخدم الموصلات المستقيمة بشكل شائع في العلاج الوريدي بفضل تصميمها الفعال، مما يقلل من خطر التلوث ويوفر نقلًا موثوقًا للسوائل.

من المتوقع أن يشهد قطاع القنوات المتعددة أسرع معدل نمو بنسبة 23.4% بين عامي 2025 و2032، بفضل قدرته على دعم مسارات سوائل متعددة في آنٍ واحد. توفر هذه الموصلات مرونة في إعطاء الأدوية، ويتزايد اعتمادها في بيئات رعاية المرضى المعقدة، مثل وحدات العناية المركزة ووحدات الأورام.

• حسب الآلية

بناءً على آلية عملها، تُقسّم سوق موصلات الوريد الوريدي الخالية من الإبر إلى موجبة، وسالبة، ومحايدة. وقد استحوذت شريحة الآلية المحايدة على أكبر حصة من إيرادات السوق بنسبة 41.2% في عام 2024، نظرًا لقدرتها على تقليل خطر التهابات مجرى الدم المرتبطة بالقسطرة (CRBSIs). وتُفضّل هذه الموصلات لتوازن تدفقها وخصائص السلامة التي تُقلل من المضاعفات المرتبطة بالارتجاع.

ومن المتوقع أن يشهد قطاع الآليات الإيجابية أسرع معدل نمو سنوي مركب بنسبة 22.1% من عام 2025 إلى عام 2032، ويعزى ذلك إلى نظام الصمام أحادي الاتجاه الذي يمنع تدفق الدم إلى القسطرة، وبالتالي تقليل مخاطر العدوى وتحسين نتائج المرضى.

• حسب وقت الإقامة

بناءً على مدة الانتظار، يُقسّم سوق موصلات الحقن الوريدي الخالية من الإبر إلى سبعة أيام وأخرى غير سبعة أيام. وقد استحوذت شريحة السبعة أيام على أكبر حصة سوقية بنسبة 67.5% في عام 2024، بفضل توافقها مع بروتوكولات التسريب القياسية وانخفاض وتيرة تغيير الجهاز، مما يُقلل من انزعاج المريض وتكاليف الرعاية الصحية.

ومن المتوقع أن ينمو قطاع الأيام غير السبعة بمعدل نمو سنوي مركب أسرع بنسبة 20.3% من عام 2025 إلى عام 2032، وذلك بسبب المنتجات الناشئة المصممة للإجراءات قصيرة الأمد أو المرضى المعرضين لمخاطر عالية والذين يحتاجون إلى تغييرات متكررة في الوصول إلى الخطوط.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق موصلات الحقن الوريدي الخالية من الإبر إلى مستشفيات ومراكز جراحية متنقلة وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من الإيرادات بنسبة 65.9% في عام 2024، مدفوعًا بالعدد الكبير من حالات دخول المرضى الداخليين، وتزايد انتشار الأمراض المزمنة، والطلب القوي على أجهزة الوقاية من العدوى.

من المتوقع أن ينمو قطاع مراكز الجراحة الخارجية بأسرع معدل نمو سنوي مركب بنسبة 21.4% من عام 2025 إلى عام 2032، مع اكتساب رعاية المرضى الخارجيين زخمًا وتبني هذه المراكز بشكل متزايد لتقنيات متقدمة بدون إبر لتعزيز السلامة وتبسيط العمليات والامتثال لمعايير مكافحة العدوى الصارمة.

تحليل إقليمي لسوق موصلات الحقن الوريدي الخالية من الإبر

- سيطرت أمريكا الشمالية على سوق موصلات الوريد الخالي من الإبر بأكبر حصة إيرادات بلغت 42.8% في عام 2024، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والانتشار المتزايد للأمراض المزمنة، والتركيز القوي على تقليل التهابات مجرى الدم المرتبطة بالقسطرة (CRBSIs) من خلال تقنيات الوصول الوريدي المغلقة.

- تعتمد المستشفيات ومراكز الجراحة الخارجية في جميع أنحاء المنطقة بشكل متزايد على الموصلات الخالية من الإبر لتحسين سلامة المرضى وتقليل إصابات وخز الإبر. ويعزز الدعم التنظيمي القوي في المنطقة ورقمنة الرعاية الصحية الطلب على المنتجات.

- إن وجود اللاعبين الرئيسيين في السوق وسياسات السداد المواتية والتحول نحو العلاجات الوريدية المنزلية لا يزال يعزز ريادة أمريكا الشمالية في هذا المجال

نظرة عامة على سوق موصلات الحقن الوريدي الأمريكية الخالية من الإبر

استحوذ سوق الوصلات الوريدية الخالية من الإبر في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 81.05% في أمريكا الشمالية في عام 2024، مدعومًا بمعايير الوقاية من العدوى العالية التي وضعتها مراكز السيطرة على الأمراض والوقاية منها (CDC) وإدارة الغذاء والدواء الأمريكية (FDA)، وتزايد الوعي بالعدوى المكتسبة من المستشفيات (HAI)، واعتماد أنظمة الحقن بدون إبر في كل من مرافق المرضى الداخليين والخارجيين. ويستفيد السوق من الانتشار الواسع لعلاجات الحقن الوريدي المنزلية، وتزايد أعداد المرضى المسنين، والطلب القوي على الوصلات الوريدية المتطورة تقنيًا.

نظرة عامة على سوق موصلات الحقن الوريدي الخالية من الإبر في أوروبا

من المتوقع أن ينمو سوق موصلات الحقن الوريدي الخالية من الإبر في أوروبا بمعدل نمو سنوي مركب قدره 7.2% خلال الفترة 2025-2032، مدفوعًا ببنية تحتية داعمة للرعاية الصحية، ولوائح صارمة للوقاية من العدوى، وتزايد الطلب على حلول العلاج الوريدي الآمنة. وتركز دول رئيسية مثل ألمانيا والمملكة المتحدة وفرنسا بشكل متزايد على أجهزة النظام المغلق في المستشفيات للحد من مخاطر عدوى مجرى الدم.

نظرة عامة على سوق موصلات الحقن الوريدي الخالية من الإبر في المملكة المتحدة

شكّل سوق الوصلات الوريدية الخالية من الإبر في المملكة المتحدة 13.5% من سوق الوصلات الوريدية الخالية من الإبر في أوروبا في عام 2024، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب ملحوظ قدره 6.8% خلال الفترة المتوقعة. ويعود هذا النمو إلى المبادرات القوية المدعومة من هيئة الخدمات الصحية الوطنية (NHS) التي تُشجع على فحص فيروس التهاب الكبد ب، وبرامج الوقاية من العدوى الأوسع نطاقًا، والتركيز المتزايد على سلامة المرضى في ممارسات الحقن الوريدي.

نظرة عامة على سوق موصلات الحقن الوريدي الخالية من الإبر في ألمانيا

ساهم سوق الوصلات الوريدية الخالية من الإبر في ألمانيا بنحو 18% من إيرادات أوروبا في عام 2024، مدعومًا بمنظومة طبية متطورة تكنولوجيًا، وتفضيل المنتجات الطبية الصديقة للبيئة والمُخصصة للاستخدام مرة واحدة، وزيادة الاستثمار في البنية التحتية لوحدات العناية المركزة والرعاية الطارئة. ويساهم توجه البلاد نحو أنظمة رعاية رقمية ومتكاملة في تسريع الطلب على الوصلات الوريدية الخالية من الإبر.

نظرة عامة على سوق موصلات الحقن الوريدي الخالية من الإبر في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق موصلات الحقن الوريدي الخالية من الإبر في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب قدره 9.6% بين عامي 2025 و2032، مدفوعًا بزيادة فرص الحصول على الرعاية الصحية، والتوسع السريع في البنية التحتية للمستشفيات، وتنامي الوعي بإجراءات مكافحة العدوى. وتستثمر دول مثل الصين واليابان والهند بكثافة في تقنيات الحقن الآمن، مما يجعل المنطقة مركزًا حيويًا لتوسيع السوق والتصنيع.

نظرة عامة على سوق موصلات الحقن الوريدي اليابانية الخالية من الإبر

شكّل سوق الوصلات الوريدية الخالية من الإبر في اليابان حوالي 12% من إيرادات سوق آسيا والمحيط الهادئ في عام 2024، بفضل ارتفاع نسبة كبار السن، والبنية التحتية المتطورة للرعاية الصحية، والممارسات الوقائية الاستباقية للوقاية من العدوى. ويتزايد اعتماد المستشفيات ومقدمي الرعاية المنزلية على الأنظمة الخالية من الإبر نظرًا لسلامتها وسهولة استخدامها وتوافقها مع معدات الحقن الحديثة.

نظرة عامة على سوق موصلات الحقن الوريدي الخالية من الإبر في الصين

استحوذ سوق موصلات الحقن الوريدي الخالية من الإبر في الصين على 45% من إيرادات منطقة آسيا والمحيط الهادئ في عام 2024، مما جعلها المساهم الأكبر في المنطقة. تنبع هذه الهيمنة من النمو السريع لقطاع الرعاية الصحية، وتوسع المستشفيات الجامعية، والإصلاحات الحكومية المواتية في مجال الرعاية الصحية، والاعتماد الواسع النطاق لأجهزة الحقن الوريدي المغلقة لتقليل مخاطر الإصابة بـ CRBSI. بالإضافة إلى ذلك، يدعم مكانة الصين كقوة تصنيعية رائدة إنتاج هذه الأجهزة بأسعار معقولة وقابلة للتوسع.

حصة سوق موصلات الوريد الخالية من الإبر

إن صناعة موصلات الوريد الخالي من الإبر يقودها في المقام الأول شركات راسخة، بما في ذلك:

- BD (الولايات المتحدة)

- شركة أسكور إس إيه (بولندا)

- مجموعة سميثز بي إل سي (المملكة المتحدة)

- ب. براون إس إي (ألمانيا)

- أنجيوديناميكس (الولايات المتحدة)

- شركة تيرومو (اليابان)

- شركة راي ميد للتكنولوجيا، ذ.م.م (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- نيكسوس ميديكال (الولايات المتحدة)

- فيجون (فرنسا)

- شركة سي يو الطبية الألمانية المحدودة (كوريا الجنوبية)

أحدث التطورات في سوق موصلات الحقن الوريدي العالمية الخالية من الإبر

- في نوفمبر 2023، طرحت شركة BD جهاز جمع الدم PIVOT Pro بدون إبرة، المصمم للعمل بسلاسة مع كل من القسطرة الوريدية الطرفية المتكاملة والطويلة. يتماشى هذا المنتج المبتكر مع رؤية BD لتحقيق "إقامة في المستشفى بحقن واحد"، بهدف تعزيز راحة المريض وتبسيط إجراءات جمع الدم. ويؤكد هذا الإطلاق التزام BD بتحسين كفاءة الرعاية الصحية من خلال التقنيات الطبية المتقدمة.

- في سبتمبر 2023، أعلنت شركة فارماجيت، المعروفة بأنظمة التوصيل الدقيقة، عن نتائج مشجعة من المرحلة الثانية من تجربة سكانسيل السريرية التي استهدفت مرضى سرطان الجلد المتقدم غير القابل للاستئصال. استخدمت التجربة نظام فارماجيت ستراتيس للحقن بدون إبر، والذي برز كطريقة مفضلة لدى المرضى. تعزز هذه البيانات الإيجابية فعالية تقنية الحقن بدون إبر في تحسين تجربة المريض ونتائج العلاج.

- في سبتمبر 2023، أطلقت الحكومة الهندية لقاح GEMCOVAC-OM، وهو لقاح مُعزِّز لكوفيد-19 مُصمَّم خصيصًا باستخدام mRNA مُستهدفًا مُتغيِّر أوميكرون. أُعطي هذا اللقاح المُقاوم للحرارة عن طريق الحقن داخل الجلد باستخدام محقنة بدون إبرة، وقد أظهر استجابات مناعية مُحسَّنة لدى المشاركين في الدراسة. تُسهم طريقة التوصيل المُبتكرة في فعاليته، مُمثِّلةً تقدمًا كبيرًا في استراتيجيات التطعيم.

- في أغسطس 2023، أطلقت شركة "بولس نيدل فري سيستمز" أول خط إنتاج على الإطلاق لمعدات تطعيم الحيوانات بدون إبر للاستخدام مرة واحدة. تُقدم هذه الأجهزة المبتكرة، بأسعار تُضاهي أسعار المحاقن والإبر التقليدية، فوائد صحية وغذائية كبيرة لمربي الخنازير. يُمثل هذا التطور نقلة نوعية في أساليب التطعيم البيطري، إذ يُعزز الكفاءة ويُقلل من خطر العدوى.

- في يونيو 2023، تعاونت شركة فارماجيت مع شركة زيدوس لايف ساينسز لتقديم أول لقاح في العالم لكوفيد-19 باستخدام الحمض النووي البلازميدي، وذلك باستخدام نظام تروبيس. وقد أظهرت هذه الطريقة المبتكرة في التوصيل استجابات مناعية معززة وفعالية سريرية أفضل. ويمثل هذا التعاون إنجازًا هامًا في تكنولوجيا اللقاحات، إذ يُظهر إمكانات أنظمة التوصيل بدون إبر في مكافحة الأمراض المعدية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق موصلات الوريد الخالي من الإبر العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2. تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي لموصلات الوريد الخالي من الإبر

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 قيمة المبيعات وحجمها

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 السوق العالمية لموصلات الوريد الخالية من الإبر: لمحة بحثية

2.4 الافتراضات

3. نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4. الملخص التنفيذي

5. رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6. رؤى الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7. محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8. تفاصيل تحليل التكلفة

9. خريطة طريق التكنولوجيا

10. متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 التوقعات المستقبلية

11. الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.2.1 الفئة الأولى

11.2.2 الفئة الثانية

11.2.3 الفئة الثالثة

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

12. إطار السداد

13. تحليل خريطة الفرص

14. تحليل سلسلة القيمة

15. اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.10 التنمية الاقتصادية

16. السوق العالمية لموصلات الحقن الوريدي الخالية من الإبر، حسب المنتج

16.1 نظرة عامة

16.2 قناة مستقيمة

16.2.1 عن طريق تجويف الأنبوب

16.2.1.1. واحد

16.2.1.2. مزدوج

16.2.1.3. ثلاثي

16.2.2 BY TUBE LENGTH

16.2.2.1. 10 CM

16.2.2.2. 15 CM

16.2.2.3. 30 CM

16.2.2.4. OTHERS

16.2.3 BY BORE SIZE

16.2.3.1. SMALL BORE

16.2.3.2. LARGE BORE

16.2.4 BY MATERIAL

16.2.4.1. SILICONE

16.2.4.2. PLASTIC

16.2.4.3. POLYVINYL CHLORIDE (PVC)

16.2.4.4. POLYCARBONATE OR COPOLYESTER

16.2.4.5. OTHERS

16.2.5 BY HYGEINE

16.2.5.1. STERILE

16.2.5.2. NON-STERILE

16.2.6 BY COLOUR

16.2.6.1. YELLOW

16.2.6.2. GREEN

16.2.6.3. RED

16.2.6.4. OTHERS

16.2.7 OTHERS

16.3 Y CHANNEL

16.3.1 BY TUBE LUMEN

16.3.1.1. SINGLE

16.3.1.2. DOUBLE

16.3.1.3. TRIPLE

16.3.2 BY TUBE LENGTH

16.3.2.1. 10 CM

16.3.2.2. 15 CM

16.3.2.3. 30 CM

16.3.2.4. OTHERS

16.3.3 BY BORE SIZE

16.3.3.1. SMALL BORE

16.3.3.2. LARGE BORE

16.3.4 BY MATERIAL

16.3.4.1. SILICONE

16.3.4.2. PLASTIC

16.3.4.3. POLYVINYL CHLORIDE (PVC)

16.3.4.4. POLYCARBONATE OR COPOLYESTER

16.3.4.5. OTHERS

16.3.5 BY HYGEINE

16.3.5.1. STERILE

16.3.5.2. NON-STERILE

16.3.6 BY COLOUR

16.3.6.1. YELLOW

16.3.6.2. GREEN

16.3.6.3. RED

16.3.6.4. OTHERS

16.3.7 OTHERS

16.4 T CHANNEL

16.4.1 BY TUBE LUMEN

16.4.1.1. SINGLE

16.4.1.2. DOUBLE

16.4.1.3. TRIPLE

16.4.2 BY TUBE LENGTH

16.4.2.1. 10 CM

16.4.2.2. 15 CM

16.4.2.3. 30 CM

16.4.2.4. OTHERS

16.4.3 BY BORE SIZE

16.4.3.1. SMALL BORE

16.4.3.2. LARGE BORE

16.4.4 BY MATERIAL

16.4.4.1. SILICONE

16.4.4.2. PLASTIC

16.4.4.3. POLYVINYL CHLORIDE (PVC)

16.4.4.4. POLYCARBONATE OR COPOLYESTER

16.4.4.5. OTHERS

16.4.5 BY HYGEINE

16.4.5.1. STERILE

16.4.5.2. NON-STERILE

16.4.6 BY COLOUR

16.4.6.1. YELLOW

16.4.6.2. GREEN

16.4.6.3. RED

16.4.6.4. OTHERS

16.4.7 OTHERS

16.5 MULTI CHANNEL

16.5.1 BY TUBE LUMEN

16.5.1.1. SINGLE

16.5.1.2. DOUBLE

16.5.1.3. TRIPLE

16.5.2 BY TUBE LENGTH

16.5.2.1. 10 CM

16.5.2.2. 15 CM

16.5.2.3. 30 CM

16.5.2.4. OTHERS

16.5.3 BY BORE SIZE

16.5.3.1. SMALL BORE

16.5.3.2. LARGE BORE

16.5.4 BY MATERIAL

16.5.4.1. SILICONE

16.5.4.2. PLASTIC

16.5.4.3. POLYVINYL CHLORIDE (PVC)

16.5.4.4. POLYCARBONATE OR COPOLYESTER

16.5.4.5. OTHERS

16.5.5 BY HYGEINE

16.5.5.1. STERILE

16.5.5.2. NON-STERILE

16.5.6 BY COLOUR

16.5.6.1. YELLOW

16.5.6.2. GREEN

16.5.6.3. RED

16.5.6.4. OTHERS

16.5.7 OTHERS

17. GLOBAL NEEDLE FREE IV CONNECTORS MARKET, BY TYPE

17.1 OVERVIEW

17.2 POSITIVE FLUID DISPLACEMENT

17.3 NEGATIVE FLUID DISPLACEMENT

17.4 NEUTRAL FLUID DISPLACEMENT

18. GLOBAL NEEDLE FREE IV CONNECTORS MARKET, BY MATERIAL

18.1 OVERVIEW

18.2 SILICONE

18.3 PLASTIC

18.4 POLYVINYL CHLORIDE (PVC)

18.5 POLYCARBONATE OR COPOLYESTER

18.6 OTHERS

19. GLOBAL NEEDLE FREE IV CONNECTORS MARKET, BY HYGEINE

19.1 OVERVIEW

19.2 STERILE

19.3 NON-STERILE

20. GLOBAL NEEDLE FREE IV CONNECTORS MARKET, BY PACKAGING

20.1 OVERVIEW

20.2 50/BOX

20.3 100/BOX

20.4 OTHERS

21. GLOBAL NEEDLE FREE IV CONNECTORS MARKET, BY APPLICATION

21.1 OVERVIEW

21.2 UROLOGY

21.3 CARDIOLOGY

21.4 BLOOD PROCESSING

21.5 OTHERS

22. GLOBAL NEEDLE FREE IV CONNECTORS MARKET, BY END USER

22.1 OVERVIEW

22.2 HOSPITALS

22.2.1 BY TYPE

22.2.1.1. PUBLIC

22.2.1.2. PRIVATE

22.2.2 BY LEVEL

22.2.2.1. TIER 1

22.2.2.2. TIER 2

22.2.2.3. TIER 3

22.3 SPECIALTY CLINICS

22.3.1 PUBLIC

22.3.2 PRIVATE

22.4 HOME CARE SETTINGS

22.5 مركز الجراحة الخارجية

22.6 المعاهد الأكاديمية والبحثية

22.7 آخرون

23. السوق العالمية لموصلات الحقن الوريدي الخالية من الإبر، حسب قنوات التوزيع

23.1 نظرة عامة

23.2 العطاء المباشر

23.3 مبيعات التجزئة

23.3.1 غير متصل بالإنترنت

23.3.1.1. صيدلية المستشفى

23.3.1.2. صيدليات الأدوية

23.3.1.3. آخرون

23.3.2 عبر الإنترنت

23.3.2.1. المتاجر الإلكترونية

23.3.2.2. موقع الشركة الإلكتروني

23.3.2.3. آخرون

23.4 آخرون

٢٤. السوق العالمية لموصلات الحقن الوريدي الخالية من الإبر، حسب المنطقة الجغرافية

السوق العالمية لموصلات الوريد الخالية من الإبر (جميع التقسيمات المذكورة أعلاه موضحة في هذا الفصل حسب البلد)

24.1 أمريكا الشمالية

24.1.1 الولايات المتحدة

24.1.2 كندا

24.1.3 المكسيك

24.2 أوروبا

24.2.1 ألمانيا

24.2.2 فرنسا

24.2.3 المملكة المتحدة

24.2.4 إيطاليا

24.2.5 إسبانيا

24.2.6 روسيا

24.2.7 تركيا

24.2.8 بلجيكا

24.2.9 الدنمارك

24.2.10 هولندا

24.2.11 سويسرا

24.2.12 السويد

24.2.13 بولندا

24.2.14 النرويج

24.2.15 فنلندا

24.2.16 بقية أوروبا

24.3 منطقة آسيا والمحيط الهادئ

24.3.1 اليابان

24.3.2 الصين

24.3.3 كوريا الجنوبية

24.3.4 الهند

24.3.5 أستراليا

24.3.6 نيوزيلندا

24.3.7 سنغافورة

24.3.8 تايلاند

24.3.9 ماليزيا

24.3.10 فيتنام

24.3.11 تايوان

24.3.12 إندونيسيا

24.3.13 الفلبين

24.3.14 بقية منطقة آسيا والمحيط الهادئ

24.4 أمريكا الجنوبية

24.4.1 البرازيل

24.4.2 الأرجنتين

24.4.3 بقية أمريكا الجنوبية

24.5 الشرق الأوسط وأفريقيا

24.5.1 جنوب أفريقيا

24.5.2 المملكة العربية السعودية

24.5.3 البحرين

24.5.4 الإمارات العربية المتحدة

24.5.5 الكويت

24.5.6 عُمان

24.5.7 قطر

24.5.8 مصر

24.5.9 إسرائيل

24.5.10 بقية دول الشرق الأوسط وأفريقيا

24.6 رؤى أساسية رئيسية: حسب البلدان الرئيسية

25. سوق الموصلات الوريدية العالمية الخالية من الإبر، تحليل SWOT وDBMR

26. سوق موصلات الحقن الوريدي العالمية الخالية من الإبر، مشهد الشركة

26.1 تحليل أسهم الشركة: عالميًا

26.2 تحليل أسهم الشركة: أمريكا الشمالية

26.3 تحليل أسهم الشركة: أوروبا

26.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

26.5 تحليل أسهم الشركة: الشرق الأوسط وأفريقيا

26.6 عمليات الدمج والاستحواذ

26.7 تطوير المنتجات الجديدة والموافقات عليها

26.8 التوسعات

26.9 التغييرات التنظيمية

26.10 الشراكة والتطورات الاستراتيجية الأخرى

27. السوق العالمية لموصلات الحقن الوريدي الخالية من الإبر، نبذة عن الشركة

27.1 دينار بحريني

27.1.1 نظرة عامة على الشركة

27.1.2 تحليل الإيرادات

27.1.3 التواجد الجغرافي

27.1.4 محفظة المنتجات

27.1.5 التطورات الأخيرة

27.2 رومسون

27.2.1 نظرة عامة على الشركة

27.2.2 تحليل الإيرادات

27.2.3 التواجد الجغرافي

27.2.4 محفظة المنتجات

27.2.5 التطورات الأخيرة

27.3 NP الطبية

27.3.1 نظرة عامة على الشركة

27.3.2 تحليل الإيرادات

27.3.3 التواجد الجغرافي

27.3.4 محفظة المنتجات

27.3.5 التطورات الأخيرة

27.4 شركة نوردسون

27.4.1 نظرة عامة على الشركة

27.4.2 تحليل الإيرادات

27.4.3 التواجد الجغرافي

27.4.4 محفظة المنتجات

27.4.5 التطورات الأخيرة

27.5 مجموعة فيجون

27.5.1 نظرة عامة على الشركة

27.5.2 تحليل الإيرادات

27.5.3 التواجد الجغرافي

27.5.4 محفظة المنتجات

27.5.5 التطورات الأخيرة

27.6 بايهي ميديكال أوروبا

27.6.1 نظرة عامة على الشركة

27.6.2 تحليل الإيرادات

27.6.3 التواجد الجغرافي

27.6.4 محفظة المنتجات

27.6.5 التطورات الأخيرة

27.7 أدفاكير فارما

27.7.1 نظرة عامة على الشركة

27.7.2 تحليل الإيرادات

27.7.3 التواجد الجغرافي

27.7.4 محفظة المنتجات

27.7.5 التطورات الأخيرة

27.8 شركة ليبو للتكنولوجيا الطبية (بكين) المحدودة.

27.8.1 نظرة عامة على الشركة

27.8.2 تحليل الإيرادات

27.8.3 التواجد الجغرافي

27.8.4 محفظة المنتجات

27.8.5 التطورات الأخيرة

27.9 شركة العناية المركزة الطبية

27.9.1 نظرة عامة على الشركة

27.9.2 تحليل الإيرادات

27.9.3 التواجد الجغرافي

27.9.4 محفظة المنتجات

27.9.5 التطورات الأخيرة

27.10 بولي ميديكير

27.10.1 نظرة عامة على الشركة

27.10.2 تحليل الإيرادات

27.10.3 التواجد الجغرافي

27.10.4 محفظة المنتجات

27.10.5 التطورات الأخيرة

27.11 شركة لارس ميديكير الخاصة المحدودة

27.11.1 نظرة عامة على الشركة

27.11.2 تحليل الإيرادات

27.11.3 التواجد الجغرافي

27.11.4 محفظة المنتجات

27.11.5 التطورات الأخيرة

27.12 شركة هانغتشو فوشان للأجهزة الطبية المحدودة.

27.12.1 نظرة عامة على الشركة

27.12.2 تحليل الإيرادات

27.12.3 التواجد الجغرافي

27.12.4 محفظة المنتجات

27.12.5 التطورات الأخيرة

27.13 باكستر

27.13.1 نظرة عامة على الشركة

27.13.2 تحليل الإيرادات

27.13.3 التواجد الجغرافي

27.13.4 محفظة المنتجات

27.13.5 التطورات الأخيرة

27.14 نيكسوس الطبية

27.14.1 نظرة عامة على الشركة

27.14.2 تحليل الإيرادات

27.14.3 التواجد الجغرافي

27.14.4 محفظة المنتجات

27.14.5 التطورات الأخيرة

27.15 المزيد الهند

27.15.1 نظرة عامة على الشركة

27.15.2 تحليل الإيرادات

27.15.3 التواجد الجغرافي

27.15.4 محفظة المنتجات

27.15.5 التطورات الأخيرة

27.16 سبارك لعلوم الحياة

27.16.1 نظرة عامة على الشركة

27.16.2 تحليل الإيرادات

27.16.3 التواجد الجغرافي

27.16.4 محفظة المنتجات

27.16.5 التطورات الأخيرة

27.17 الأصول الطبية

27.17.1 نظرة عامة على الشركة

27.17.2 تحليل الإيرادات

27.17.3 التواجد الجغرافي

27.17.4 محفظة المنتجات

27.17.5 التطورات الأخيرة

27.18 شركة تيرومو

27.18.1 نظرة عامة على الشركة

27.18.2 تحليل الإيرادات

27.18.3 التواجد الجغرافي

27.18.4 محفظة المنتجات

27.18.5 التطورات الأخيرة

27.19 شركة رايمد للتكنولوجيا، ذ.م.م

27.19.1 نظرة عامة على الشركة

27.19.2 تحليل الإيرادات

27.19.3 التواجد الجغرافي

27.19.4 محفظة المنتجات

27.19.5 التطورات الأخيرة

27.20 شركة إندوسورجيكالز الخاصة المحدودة

27.20.1 نظرة عامة على الشركة

27.20.2 تحليل الإيرادات

27.20.3 التواجد الجغرافي

27.20.4 محفظة المنتجات

27.20.5 التطورات الأخيرة

27.21 شركة ويغاو الطبية الدولية المحدودة

27.21.1 نظرة عامة على الشركة

27.21.2 تحليل الإيرادات

27.21.3 التواجد الجغرافي

27.21.4 محفظة المنتجات

27.21.5 التطورات الأخيرة

27.22 شركة هوبيوميد

27.22.1 نظرة عامة على الشركة

27.22.2 تحليل الإيرادات

27.22.3 التواجد الجغرافي

27.22.4 محفظة المنتجات

27.22.5 التطورات الأخيرة

27.23 كيندلي (كي دي إل) ميديتك

27.23.1 نظرة عامة على الشركة

27.23.2 تحليل الإيرادات

27.23.3 التواجد الجغرافي

27.23.4 محفظة المنتجات

27.23.5 التطورات الأخيرة

27.24 شركة شنغهاي الدولية للأدوات الطبية المحدودة

27.24.1 نظرة عامة على الشركة

27.24.2 تحليل الإيرادات

27.24.3 التواجد الجغرافي

27.24.4 محفظة المنتجات

27.24.5 التطورات الأخيرة

27.25 منتجات كابسام الصحية

27.25.1 نظرة عامة على الشركة

27.25.2 تحليل الإيرادات

27.25.3 التواجد الجغرافي

27.25.4 محفظة المنتجات

27.25.5 التطورات الأخيرة

27.26 شركة هالكي روبرتس

27.26.1 نظرة عامة على الشركة

27.26.2 تحليل الإيرادات

27.26.3 التواجد الجغرافي

27.26.4 محفظة المنتجات

27.26.5 التطورات الأخيرة

27.27 شركة بنك الاستثمار الأوروبي المحدودة

27.27.1 نظرة عامة على الشركة

27.27.2 تحليل الإيرادات

27.27.3 التواجد الجغرافي

27.27.4 محفظة المنتجات

27.27.5 التطورات الأخيرة

27.28 شركة ميدي بلاس المحدودة

27.28.1 نظرة عامة على الشركة

27.28.2 تحليل الإيرادات

27.28.3 التواجد الجغرافي

27.28.4 محفظة المنتجات

27.28.5 التطورات الأخيرة

28. تقرير ذو صلة

29. الخاتمة

30. الاستبيان

31. حول أبحاث سوق Data Bridge

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.