Global Neurocutaneous Syndromes Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

16.20 Billion

USD

27.01 Billion

2024

2032

USD

16.20 Billion

USD

27.01 Billion

2024

2032

| 2025 –2032 | |

| USD 16.20 Billion | |

| USD 27.01 Billion | |

| % | |

|

تجزئة سوق المتلازمات الجلدية العصبية العالمية، حسب النوع (التصلب الدرني، الورم العصبي الليفي، متلازمة ستيرج-ويبر، ترنح توسع الشعيرات الدموية، مرض فون هيبل لينداو، وغيرها)، التشخيص (تصوير الجمجمة بالأشعة السينية، التصوير بالرنين المغناطيسي ، التصوير المقطعي المحوسب، تخطيط كهربية الدماغ، الاختبارات الجينية (فحص الدم)، الخزعة، وغيرها)، العلاج (الأدوية، العلاج بالليزر، العمليات الجراحية، وغيرها)، المستخدم النهائي (المستشفيات والعيادات، مراكز التشخيص، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق المتلازمات العصبية الجلدية

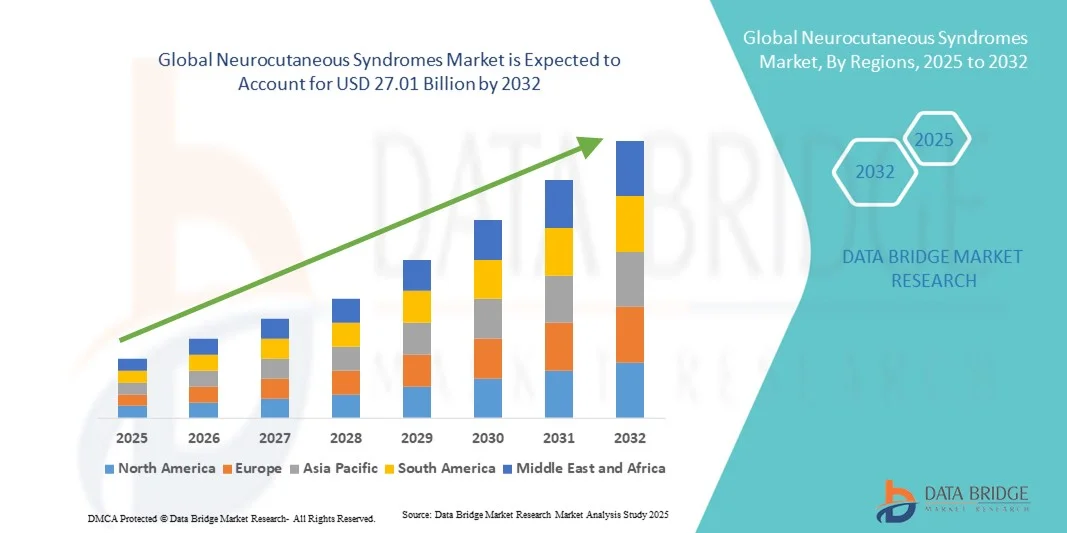

- تم تقدير حجم سوق المتلازمات الجلدية العصبية العالمية بنحو 16.20 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.01 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.60٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من الانتشار المتزايد لمتلازمات الجلد العصبي مثل الورم العصبي الليفي والتصلب الدرني ومتلازمة ستورج ويبر، إلى جانب التقدم المتزايد في الاختبارات الجينية وتقنيات التصوير العصبي التي تسهل التشخيص المبكر والعلاج.

- علاوة على ذلك، فإن مبادرات البحث المتنامية التي تركز على فهم الآليات الجينية والجزيئية الكامنة وراء هذه الاضطرابات، إلى جانب زيادة توافر العلاجات المستهدفة وأساليب الإدارة متعددة التخصصات، تعمل على دفع نمو سوق المتلازمات العصبية الجلدية بشكل كبير.

تحليل سوق المتلازمات العصبية الجلدية

- أصبحت المتلازمات الجلدية العصبية، وهي مجموعة من الاضطرابات الوراثية النادرة التي تؤثر على كل من الجهاز العصبي والجلد، مجالًا مهمًا للتركيز في علم الأعصاب والطب الوراثي بسبب مظاهرها المعقدة واحتياجات إدارتها مدى الحياة.

- إن الاعتراف المتزايد بهذه الاضطرابات، إلى جانب التقدم في التشخيص الجزيئي والتصوير العصبي، يؤدي إلى الكشف المبكر وتحسين نتائج العلاج للمرضى في مختلف المناطق

- سيطرت أمريكا الشمالية على سوق المتلازمات العصبية الجلدية، محققةً أكبر حصة إيرادات بلغت 40% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وحضور قوي لمؤسسات البحث، واستثمارات كبيرة في الاختبارات الجينية والعلاجات الجديدة. وتستمر الولايات المتحدة في قيادة المنطقة بفضل برامج التوعية المتنامية وتحسين الوصول إلى الطب الدقيق.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المتلازمات الجلدية العصبية خلال فترة التنبؤ، ومن المتوقع أن تسجل معدل نمو سنوي مركب بنسبة 11.5٪، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى التشخيص، والمبادرات الحكومية لمعالجة الاضطرابات الوراثية النادرة.

- هيمن قطاع التصوير بالرنين المغناطيسي (MRI) على أكبر حصة سوقية من الإيرادات، بنسبة 45.6% في عام 2024، ويعزى ذلك إلى قدراته التصويرية الفائقة ودوره التشخيصي الحاسم في علاج الأعراض العصبية. يوفر التصوير بالرنين المغناطيسي تصويرًا دقيقًا لتشوهات الدماغ والأعصاب، مما يُمكّن من التشخيص الدقيق والتخطيط الجراحي. كما أن طبيعته غير الجراحية والخالية من الإشعاع تجعله مناسبًا للتقييمات المتكررة، وخاصةً في حالات الأطفال.

نطاق التقرير وتقسيم سوق المتلازمات الجلدية العصبية

|

صفات |

رؤى السوق الرئيسية لمتلازمات الجلد العصبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق المتلازمات العصبية الجلدية

التكامل المتزايد بين الذكاء الاصطناعي والتشخيص الدقيق

- من الاتجاهات المهمة والمتسارعة في سوق المتلازمات العصبية الجلدية العالمية التكامل المتزايد مع الذكاء الاصطناعي والتقنيات السريرية القائمة على البيانات. يُحسّن هذا التكامل دقة التشخيص، ومراقبة العلاج، وتخطيط العلاج المناسب لكل مريض لحالات مثل التصلب الدرني (TSC)، والورم العصبي الليفي (NF)، ومتلازمة ستيرج-ويبر.

- على سبيل المثال، في يونيو 2023، أعلنت شركة Arbor Pharmaceuticals عن توسيع خوارزميتها التشخيصية المدعومة بالذكاء الاصطناعي لمجمع التصلب الدرني بالشراكة مع مراكز أبحاث الأمراض النادرة لتمكين التعرف المبكر على المظاهر الجلدية العصبية باستخدام بيانات التصوير.

- تُحسّن الحلول المُعتمدة على الذكاء الاصطناعي التفسير الفوري لفحوصات الرنين المغناطيسي والتصوير المقطعي المحوسب، مما يُتيح الكشف السريع عن الآفات العصبية والتشوهات الوعائية. علاوة على ذلك، تُساعد منصات التعلم الآلي الأطباء في رسم خرائط للعلاقات بين الجينات والأنماط الظاهرية، مما يُسهم في وضع خطط العلاج.

- تُعد هذه التطورات بالغة الأهمية في الاضطرابات النادرة، حيث تتفاوت الأعراض بشكل كبير، ويؤثر الكشف المبكر بشكل كبير على التشخيص. كما يُتيح دمج أدوات الذكاء الاصطناعي في التشخيص والمراقبة لمقدمي الرعاية الصحية إجراء تعديلات علاجية أكثر دقة، وتتبُّع تقدم حالة المريض.

- بالإضافة إلى ذلك، تعمل منصات الرعاية الصحية عن بعد المدعومة بالذكاء الاصطناعي على تعزيز إدارة المرضى من خلال تمكين التقييم المستمر عن بعد والتدخل في الوقت المناسب، وخاصة بالنسبة لأولئك الموجودين في المناطق ذات الوصول المحدود إلى المتخصصين في علم الأعصاب الوراثي.

- إن هذا التقارب بين تكنولوجيا الذكاء الاصطناعي والتشخيص الدقيق يعيد تشكيل مشهد إدارة الاضطرابات الجلدية العصبية ومن المتوقع أن يدفع الابتكار والاستثمار في السنوات القادمة

ديناميكيات سوق المتلازمات العصبية الجلدية

سائق

الحاجة المتزايدة بسبب تزايد الوعي بالأمراض والتقدم في التشخيص الجيني

- إن الوعي العالمي المتزايد بالحالات الجلدية العصبية النادرة، والاعتماد المتزايد على أساليب الفحص الجيني والجزيئي المتقدمة، يُسهمان في نمو السوق. تُمكّن هذه التقنيات من التشخيص المبكر والأكثر دقة، مما يُحسّن نتائج المرضى.

- على سبيل المثال، في أبريل 2024، دخلت شركة Ultragenyx Pharmaceutical Inc. في شراكة مع GeneDx لتوسيع نطاق الوصول إلى برامج تسلسل الإكسوم الكامل التي تهدف إلى الكشف المبكر عن الاضطرابات الجلدية العصبية النادرة مثل الورم العصبي الليفي من النوع الأول والتصلب الدرني.

- يُعزز التركيز المتزايد على سجلات المرضى والتعاون الدولي في تبادل البيانات فهم انتشار الأمراض والاستجابة للعلاجات. وتستثمر الحكومات والمنظمات غير الربحية في برامج التوعية بالأمراض النادرة لتعزيز التدخل المبكر.

- علاوة على ذلك، تركز شركات الأدوية الحيوية على العلاجات المستهدفة التي تعالج الآليات الجزيئية الأساسية بدلاً من العلاج العرضي، وهو التحول الذي يعزز بشكل كبير من دقة العلاج.

- ويتم دعم هذه الجهود من خلال زيادة تمويل الأبحاث السريرية وتحسين البنية التحتية للاستشارات والاختبارات الوراثية، وخاصة في أمريكا الشمالية وأوروبا.

- مع تزايد فعالية تقنيات التشخيص من حيث التكلفة وتوافرها على نطاق واسع، من المتوقع أن يتحسن التعرف المبكر والعلاج بشكل كبير، مما يعزز مسار نمو السوق بشكل أكبر.

ضبط النفس/التحدي

ارتفاع تكلفة العلاجات ومحدودية إمكانية الوصول إليها في الأسواق الناشئة

- على الرغم من التقدم العلمي، لا تزال تكاليف العلاج المرتفعة ومحدودية توافر مراكز الرعاية المتخصصة تُشكلان عائقًا كبيرًا أمام تبني هذه التقنية في المناطق النامية. وتُشكل بروتوكولات العلاج المعقدة التي تشمل المواد البيولوجية، والتدخلات الجراحية، أو العلاج الدوائي طويل الأمد تحديات في القدرة على تحمل التكاليف.

- على سبيل المثال، في مارس 2022 ، أعلنت شركة نوفارتس إيه جي عن تحديات التسعير المرتبطة بعلاجها القائم على إيفيروليموس لمجمع التصلب الدرني في البلدان ذات الدخل المنخفض، مما يسلط الضوء على التفاوتات العالمية في الوصول إلى علاجات الاضطرابات الجلدية العصبية.

- غالبًا ما تؤدي قيود القدرة على تحمل التكاليف إلى تأخير الرعاية أو تقديم رعاية دون المستوى الأمثل، وخاصةً عندما تكون تغطية التأمين الصحي للأمراض النادرة محدودة

- بالإضافة إلى ذلك، يؤدي نقص المتخصصين المهرة ومرافق التصوير العصبي ومختبرات التشخيص الجينومي في البيئات ذات الموارد المنخفضة إلى تفاقم تأخر التشخيص والإدارة.

- يتم استكشاف الجهود المبذولة لخفض تكاليف العلاج من خلال التسعير المتدرج وبرامج وصول المرضى والشراكات في التصنيع المحلي ولكنها تظل غير كافية في العديد من المناطق

- إن معالجة هذه القيود المالية والبنية التحتية أمر ضروري لتحقيق وصول عالمي عادل إلى العلاج وضمان النمو المستدام لسوق المتلازمات الجلدية العصبية.

نطاق سوق المتلازمات العصبية الجلدية

يتم تقسيم السوق على أساس النوع والتشخيص والعلاج والمستخدم النهائي.

- حسب النوع

بناءً على النوع، يُقسّم سوق المتلازمات العصبية الجلدية إلى التصلب الدرني (TS)، والورم العصبي الليفي (NF)، ومتلازمة ستيرج-ويبر، وترنح توسع الشعيرات الدموية (AT)، وداء فون هيبل لينداو (VHL)، وغيرها. هيمن قطاع الورم العصبي الليفي (NF) على أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2024، مدعومًا بمعدل انتشاره المرتفع، والمبادئ التوجيهية السريرية الراسخة، والبنية التحتية التشخيصية القوية. تتطلب إدارة الورم العصبي الليفي متابعة متعددة التخصصات، واختبارات جينية، وتصويرًا، مما يدفع إنفاقًا كبيرًا على الرعاية الصحية. تساهم الأبحاث الصيدلانية التي تستهدف الأورام المرتبطة بالورم العصبي الليفي من النوع الأول (NF1) وإدارة الألم في زيادة الطلب. تدعم سجلات المرضى المحسنة والمراكز المتخصصة المتنامية حول العالم الإقبال التشخيصي والعلاجي المستمر. يعزز دعم التعويضات للتدخلات التي تستهدف الورم العصبي الليفي في المناطق المتقدمة حصة الإيرادات. تزيد برامج التوعية العامة ومبادرات الفحص المبكر من تحديد المرضى ومشاركتهم في الرعاية الصحية. يعزز دمج منصات الطب عن بُعد واتخاذ القرارات السريرية استمرارية الرعاية. يُحسّن التعاون بين المؤسسات الأكاديمية وجماعات المناصرة فرص الوصول إلى التجارب السريرية والعلاجات المبتكرة. كما تُعزز قاعدة المرضى الكبيرة ومسارات العلاج المُعتمدة هيمنةَ NF على السوق.

من المتوقع أن يشهد قطاع التصلب الدرني (TS) أسرع معدل نمو سنوي مركب بنسبة 18.2% بين عامي 2025 و2032، مدفوعًا بالتطورات في الاختبارات الجينية والعلاجات الموجهة مثل مثبطات mTOR. تؤدي مبادرات الفحص والتوعية المتزايدة للأطفال إلى التشخيص المبكر والمراقبة طويلة الأمد. ويعزز التوسع في الاستخدام السريري لأدوات الطب الدقيق وبرامج فحص حديثي الولادة اعتماد التشخيصات المتعلقة بالتصلب الدرني. ويساهم البحث السريري المستمر في إدارة الصرع والسيطرة على الأورام في زيادة الإقبال على العلاج. كما تعزز زيادة التمويل الحكومي للاضطرابات العصبية النادرة إمكانية الوصول إلى المراكز المتخصصة. ويعزز تكامل نماذج الرعاية متعددة التخصصات التي تجمع بين طب الأعصاب وأمراض الكلى وعلم الوراثة نتائج المرضى. ويساهم توافر مجموعات الجينات الخاصة بالتصلب الدرني على نطاق أوسع إقليميًا في تسريع معدلات التشخيص. ويعزز التعاون المتزايد بين شركات التكنولوجيا الحيوية والمستشفيات الابتكار في العلاجات الموجهة. ويؤدي ارتفاع الوعي بانتشار المرض من خلال مناصرة المرضى إلى تسريع اعتماد العلاج في المناطق المتقدمة والناشئة. ومن المتوقع أن تحقق هذه العوامل مجتمعة توسعًا قويًا ومستدامًا في سوق التصلب الدرني.

- حسب التشخيص

بناءً على التشخيص، يُقسّم سوق المتلازمات العصبية الجلدية إلى تصوير الجمجمة بالأشعة السينية، والتصوير بالرنين المغناطيسي (MRI)، والتصوير المقطعي المحوسب (CT)، وتخطيط كهربية الدماغ (EEG)، والاختبارات الجينية (فحص الدم)، والخزعة، وغيرها. هيمن قطاع التصوير بالرنين المغناطيسي (MRI) على أكبر حصة من إيرادات السوق بنسبة 45.6% في عام 2024، ويعزى ذلك إلى قدراته التصويرية الفائقة ودوره التشخيصي الحاسم في المظاهر العصبية. يوفر التصوير بالرنين المغناطيسي تصورًا مفصلاً لتشوهات الدماغ والأعصاب، مما يتيح التشخيص الدقيق والتخطيط الجراحي. طبيعته غير الجراحية والخالية من الإشعاع تجعله مناسبًا للتقييمات المتكررة، وخاصة في حالات الأطفال. يعزز انتشار تقنيات التصوير بالرنين المغناطيسي عالية الدقة والوظيفية عملية اتخاذ القرارات السريرية. تدعم الاستثمارات المتزايدة في البنية التحتية لتصوير المستشفيات وتوسيع قدرات الأشعة التبني القوي. يُحسّن التكامل مع الذكاء الاصطناعي (AI) لتحليل الصور دقة التشخيص. يُعزز الدور الحيوي للتصوير بالرنين المغناطيسي في مراقبة تطور المرض ونتائج ما بعد العلاج ريادته في السوق. وتعتمد المستشفيات ومراكز التشخيص بشكل متزايد على التصوير بالرنين المغناطيسي كطريقة تشخيصية أولية في تقييم المتلازمات. ولا تزال تطبيقاته السريرية الواسعة وموثوقيته التشخيصية تُعززان حصته في الإيرادات.

من المتوقع أن يشهد قطاع الاختبارات الجينية (فحوصات الدم) أسرع معدل نمو سنوي مركب بنسبة 15.4% بين عامي 2025 و2032، مدفوعًا بالتقدم التكنولوجي وانخفاض تكاليف التسلسل الجيني. يدفع الفهم الموسع للأصول الجينية للاضطرابات الجلدية العصبية الأطباء نحو التأكيد الجيني المبكر. يتيح اعتماد لوحات التسلسل الجيني من الجيل التالي (NGS) تحديدًا دقيقًا للمتغيرات المسببة للأمراض. تزيد التغطية التأمينية الأوسع وسياسات السداد المواتية من إمكانية وصول المرضى إلى الاختبارات. يعزز دمج خدمات الاستشارة الجينية مع مراكز الاختبار تخصيص الرعاية. يشجع تزايد وعي المرضى والأطباء بالعلاجات الجينية على إجراء الاختبارات المبكرة. تعزز الشراكات بين شركات التكنولوجيا الحيوية والمختبرات خطوط أنابيب الابتكار. يدعم الاستخدام المتزايد لخزعة السائل وأدوات الاختبار المنزلية إمكانية الوصول في المناطق النائية. تعمل برامج الصحة العامة التي تركز على جينوميات الأمراض النادرة على تسريع تبنيها. بشكل عام، تجعل الأهمية السريرية للاختبارات الجينية وقدرتها على تحمل التكاليف منها أسرع فئات التشخيص نموًا في هذا السوق.

- حسب العلاج

بناءً على العلاج، يُقسّم سوق المتلازمات العصبية الجلدية إلى أدوية، وعلاج بالليزر، وإجراءات جراحية، وغيرها. وقد استحوذ قطاع الأدوية على أكبر حصة من إيرادات السوق بنسبة 40.1% في عام 2024، مدفوعًا بالإدارة الدوائية طويلة الأمد للنوبات والأورام والأعراض الجلدية. ويدعم الاستخدام الواسع لمثبطات mTOR، والأدوية المضادة للنوبات، والأدوية الداعمة، الطلب المستمر. وتواصل شركات الأدوية توسيع نطاق استخداماتها في الحالات المرتبطة بالمتلازمات العصبية الجلدية ومتلازمة توريت. وتُعزز أطر السداد التي تدعم علاجات الأدوية المزمنة إمكانية الوصول إليها. ويُسهم الاستثمار المستمر في البحث والتطوير في أدوية الأمراض العصبية النادرة في تعزيز زخم الابتكار. ويظل العلاج الدوائي هو الخيار الأول للعديد من الأعراض العصبية الجلدية. وتُعزز برامج التزام المرضى بالعلاج ومراقبة الوصفات الطبية عن بُعد استمرارية الرعاية. كما تُسهم الأنظمة العلاجية المُركبة التي تُدمج الأدوية مع التدخلات الجراحية أو الليزرية في زيادة الإقبال على العلاج. إن توافر الأدوية الجنيسة لبعض الأدوية يزيد من القدرة على تحمل التكاليف، مما يُوسّع نطاق وصول المرضى إليها. وبالتالي، يبقى الدواء أساس الإدارة العلاجية وتوليد الإيرادات.

من المتوقع أن يشهد قطاع العلاج بالليزر أسرع معدل نمو سنوي مركب بنسبة 14.8% بين عامي 2025 و2032، مدفوعًا بدوره المتزايد في علاج الآفات الجلدية المرئية والتشوهات الوعائية. تُحسّن التطورات في تقنيات الصبغة النبضية والليزر الجزئي النتائج السريرية ورضا المرضى. كما أن تزايد اعتماد أطباء الجلدية على هذا العلاج لتحسين المظهر التجميلي والوظيفي يُعزز الاستخدام. كما يُحسّن التحول نحو العيادات الخارجية وخدمات التجميل من إمكانية الوصول إلى الإجراءات. كما أن التغطية التأمينية المتنامية للعلاج بالليزر الموصوف طبيًا تدعم قدرة المرضى على تحمل التكاليف. كما أن طبيعة العلاج بالليزر قليلة التوغل وسرعة تعافيه تجذب المرضى. ويؤدي توسع مراكز الأمراض الجلدية المجهزة بأنظمة ليزر متطورة إلى زيادة حجم الإجراءات. ويدعم دمج الأنظمة الموجهة بالصور والأجهزة المحمولة العلاج الشخصي. ويعزز الاستخدام المشترك مع العوامل الدوائية الفعالية العلاجية الشاملة. ويساهم الابتكار المستمر للأجهزة من قبل الشركات المصنعة في نمو الاعتماد في الأسواق العالمية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق المتلازمات العصبية الجلدية إلى مستشفيات وعيادات، ومراكز تشخيصية، وغيرها. وقد هيمن قطاع المستشفيات والعيادات على أكبر حصة من إيرادات السوق بنسبة 62.3% في عام 2024، بفضل بنيته التحتية متعددة التخصصات وقدرته على إدارة الحالات المعقدة. تُعدّ المستشفيات مراكز رئيسية للتشخيص والتصوير والاختبارات الجينية والعلاج طويل الأمد. ويُعزز وجود أقسام متخصصة، مثل طب الأعصاب والأمراض الجلدية وعلم الوراثة، الرعاية المتكاملة. كما يدعم الإقبال الكبير على المرضى وأنظمة الإحالة تدفقًا ثابتًا للإيرادات. وتُحسّن الشراكات المؤسسية مع شركات الأدوية والتشخيص عروض الخدمات. كما تُعدّ المستشفيات مراكز بحثية لتجارب الأمراض النادرة وتقييمات العلاجات الجديدة. ويدعم توافر أنظمة التصوير المتقدمة والقدرات الجراحية والمختبرات الداخلية تقديم رعاية شاملة. ويُعزز التمويل الحكومي والخاص لمراكز الأمراض النادرة هيمنة المستشفيات. ويضمن تركيز الأخصائيين المهرة والمعدات المتطورة بقاء المستشفيات من المستخدمين النهائيين الرئيسيين في هذا السوق.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع معدل نمو سنوي مركب بنسبة 13.9% من عام 2025 إلى عام 2032، مدفوعًا بتوسع خدمات التشخيص المتخصصة للمرضى الخارجيين. تقدم مراكز التشخيص المستقلة بشكل متزايد التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب وتخطيط كهربية الدماغ والاختبارات الجينية مع تقليل وقت الاستجابة. تجذب سهولة الوصول إليها وبأسعار معقولة وجدولة أسرع كل من المرضى والأطباء المحيلين. تعزز الاستثمارات المتزايدة في المنصات الرقمية والتشخيصات المدعومة بالذكاء الاصطناعي وحلول الإبلاغ عن بعد الكفاءة. يزيد النمو في برامج فحص الأمراض النادرة والتعاون السريري من الطلب على الخدمة. يعزز دمج خدمات الاستشارة والمتابعة من استبقاء المرضى. تدخل هذه المراكز أيضًا في شراكات بين القطاعين العام والخاص لتحسين التوعية التشخيصية الإقليمية. يؤدي الاتجاه نحو لامركزية الخدمات التشخيصية من المستشفيات إلى مرافق المرضى الخارجيين إلى تسريع النمو بشكل أكبر. مع تزايد الوعي وانخفاض تكاليف التكنولوجيا، ستلعب مراكز التشخيص دورًا رئيسيًا في دعم خدمات الاختبار السريعة والدقيقة والفعالة من حيث التكلفة في مجال متلازمات الجلد العصبية.

تحليل إقليمي لسوق المتلازمات الجلدية العصبية

- سيطرت أمريكا الشمالية على سوق المتلازمات الجلدية العصبية بأكبر حصة إيرادات بلغت 40% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والحضور القوي لمؤسسات البحث، والاستثمارات الكبيرة في الاختبارات الجينية والعلاجات الجديدة.

- إن التركيز المتزايد على التشخيص المبكر للاضطرابات الوراثية النادرة والعدد المتزايد من برامج التوعية يعززان النمو الإقليمي بشكل أكبر

- علاوة على ذلك، يعمل التعاون بين مراكز الأبحاث الأكاديمية وشركات الأدوية على تسريع الابتكار ونشاط التجارب السريرية في هذا المجال.

نظرة عامة على سوق المتلازمات الجلدية العصبية في الولايات المتحدة

شكّل سوق المتلازمات الجلدية العصبية في الولايات المتحدة أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، مدفوعًا بتحسن الوصول إلى الطب الدقيق والتوافر المتزايد لتقنيات الاختبارات الجينية المتقدمة. وتساهم الاستثمارات الكبيرة في أبحاث الأمراض النادرة، إلى جانب سياسات الدعم من منظمات مثل المعاهد الوطنية للصحة وإدارة الغذاء والدواء الأمريكية لتطوير الأدوية اليتيمة، في تعزيز نمو السوق. كما أن وجود شركات التكنولوجيا الحيوية الرائدة ومبادرات البحث التي تركز على التصلب الدرني والورم العصبي الليفي يُعزز التقدم العلاجي في البلاد.

نظرة عامة على سوق المتلازمات الجلدية العصبية في أوروبا

من المتوقع أن يشهد سوق المتلازمات الجلدية العصبية في أوروبا نموًا مطردًا خلال فترة التوقعات، مدفوعًا بتركيز المنطقة القوي على الأبحاث السريرية، وسجلات المرضى، وبرامج التشخيص المبكر للحالات الوراثية النادرة. ويساهم الانتشار المتزايد للاضطرابات الجلدية العصبية، وتزايد اعتماد التشخيص الجزيئي في المستشفيات ومختبرات الأبحاث، في دفع عجلة نمو السوق. كما تشهد أنظمة الرعاية الصحية الأوروبية تعاونًا متزايدًا بين جماعات مناصرة المرضى وشركات الأدوية لتعزيز الوعي وتسهيل الوصول إلى العلاج.

نظرة عامة على سوق المتلازمات العصبية الجلدية في المملكة المتحدة

من المتوقع أن ينمو سوق المتلازمات الجلدية العصبية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بتركيز هيئة الخدمات الصحية الوطنية (NHS) على الطب الجينومي وأبحاث الأمراض النادرة. ويساهم توسيع برامج الاختبارات الجينية على الصعيد الوطني والشراكات مع مبتكري الأدوية الحيوية في تطوير السوق. كما أن زيادة الوعي بحالات المتلازمات الجلدية العصبية وتحسين أطر دعم المرضى يعززان من إقبال المرضى على التشخيص والعلاج.

نظرة عامة على سوق المتلازمات الجلدية العصبية في ألمانيا

من المتوقع أن يشهد سوق المتلازمات الجلدية العصبية في ألمانيا نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالتطورات في التشخيص الجزيئي، وتوسع استثمارات البحث والتطوير في مجال الرعاية الصحية، وقطاع التكنولوجيا الحيوية القوي. يدعم تركيز ألمانيا القوي على الطب الشخصي والابتكار السريري الكشف المبكر وتطوير العلاجات الموجهة لأمراض مثل التصلب الدرني وداء فون هيبل لينداو. بالإضافة إلى ذلك، تُهيئ مبادرات التمويل الحكومية للأمراض النادرة ظروفًا مواتية لنمو السوق على المدى الطويل.

نظرة عامة على سوق المتلازمات الجلدية العصبية في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق المتلازمات الجلدية العصبية في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 11.5% خلال الفترة المتوقعة (2025-2032)، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى التشخيص، والمبادرات الحكومية التي تُعنى بالاضطرابات الوراثية النادرة. كما أن التطورات السريعة في تقنيات التسلسل الجينومي، وتحسين البنية التحتية للرعاية الصحية في دول مثل الصين واليابان والهند، تُعزز معدلات التشخيص المبكر. علاوة على ذلك، من المتوقع أن يُعزز تزايد مشاركة شركات التكنولوجيا الحيوية الإقليمية في التعاون البحثي الابتكار العلاجي.

نظرة عامة على سوق المتلازمات الجلدية العصبية في اليابان

يشهد سوق المتلازمات الجلدية العصبية في اليابان نموًا مطردًا بفضل اعتماد البلاد القوي على تقنيات التشخيص المتقدمة والتزامها بالرعاية الصحية الدقيقة. تُسهم مبادرات الأمراض النادرة المدعومة حكوميًا، إلى جانب مستوى عالٍ من أنشطة البحث السريري، في تعزيز اكتشاف حالات المتلازمات الجلدية العصبية وإدارتها. ومن المتوقع أن يُسهم تسارع شيخوخة السكان في اليابان والريادة التكنولوجية في مجال التصوير الطبي وعلم الوراثة في تحفيز نمو السوق بشكل أكبر.

نظرة عامة على سوق المتلازمات الجلدية العصبية في الصين

استحوذ سوق المتلازمات الجلدية العصبية في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام ٢٠٢٤، مدفوعًا بالتحديث السريع للرعاية الصحية، وزيادة الوعي بالاضطرابات الوراثية، وتوسيع نطاق الوصول إلى التشخيصات المتقدمة. وتساهم منظومة التكنولوجيا الحيوية القوية في البلاد، بدعم من استثمارات القطاعين العام والخاص، في تعزيز تطوير علاجات مبتكرة. كما يُسهم إنشاء سجلات وطنية للأمراض النادرة وبرامج فحص في تحسين تحديد المرضى ونتائج العلاج.

حصة سوق المتلازمات الجلدية العصبية

إن صناعة المتلازمات الجلدية العصبية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة نوفارتيس إيه جي (سويسرا)

- شركة روش القابضة (سويسرا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- أسترازينيكا بي إل سي (المملكة المتحدة)

- باير إيه جي (ألمانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة بيوجين (الولايات المتحدة)

أحدث التطورات في سوق المتلازمات الجلدية العصبية العالمية

- في أبريل 2022، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على استخدام HYFTOR (جل سيروليموس الموضعي) بتركيز 0.2% لعلاج الأورام الليفية الوعائية الوجهية لدى المرضى البالغين والأطفال (6 سنوات فأكثر) المصابين بمرض التصلب الدرني (TSC). مثّلت هذه الموافقة أول علاج موضعي مُخصص خصيصًا لآفات الجلد المرتبطة بمرض التصلب الدرني، مما عزز خيارات العلاج المتاحة للمرضى.

- في مايو 2024، أعلنت شركة مارينوس للأدوية عن اكتمال التسجيل في تجربتها المحورية من المرحلة الثالثة لاختبار TRUST-TSC لتقييم معلق جاناكسولون الفموي لعلاج النوبات المرتبطة بتصلب الشرايين التصلبي لدى الأطفال والبالغين. يمثل هذا التطور إنجازًا هامًا نحو تلبية الاحتياجات العصبية غير الملباة لدى مرضى تصلب الشرايين التصلبي.

- في سبتمبر 2024، أعلنت شركة Marinus Pharmaceuticals أنها تستعد لإطلاق تجاري لدواء ganaxolone (ZTALMY) في مؤشرات اضطراب نقص TSC وCDKL5، بما في ذلك توسيع القدرة التصنيعية لدعم الطلب المتوقع بعد تقديم اللوائح التنظيمية.

- في يناير 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) الموافقة النهائية على أقراص إيفيروليموس العامة للاستخدام عن طريق الفم لعلاج المرضى الذين تبلغ أعمارهم عامًا واحدًا فأكثر والمصابين بورم نجمي خلوي عملاق تحت البطانية مرتبط بالتصلب الدرني (SEGA) والذي لا يمكن استئصاله علاجيًا. تُوسّع هذه الموافقة نطاق الوصول إلى علاج مُوجَّه أساسي لإدارة المضاعفات المرتبطة بالأورام في التصلب الدرني.

- في فبراير 2025، وافق المعهد الوطني للتميز في الرعاية الصحية (NICE) في إنجلترا على تمويل دواء فينتيبلا (فينفلورامين) لعلاج النوبات لدى مرضى التصلب الدرني. يُوسّع قرار السداد هذا نطاق الوصول إلى دواء مهم مضاد للنوبات للمرضى المؤهلين في المملكة المتحدة، مما يُعزز اعتماد العلاج عالميًا.

- في فبراير 2025، سلّطت مجموعات بحثية ومناصرة رئيسية الضوء على تقدّم جديد في أبحاث الورم العصبي الليفي من النوع الأول (NF1)، بما في ذلك بدء تجربة لاكتشاف دواء للورم العصبي الليفي مدعومة بالذكاء الاصطناعي، وتوسيع نطاق تسجيل المرضى في المراكز السريرية الدولية. مثّل هذا إنجازًا هامًا في الاستفادة من التكنولوجيا لابتكار علاجات للأمراض النادرة وتسريع تطوير العلاجات المحتملة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.