Global Next Generation Antibody Drug Conjugate Adc Therapies Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.21 Billion

USD

30.80 Billion

2025

2033

USD

10.21 Billion

USD

30.80 Billion

2025

2033

| 2026 –2033 | |

| USD 10.21 Billion | |

| USD 30.80 Billion | |

| % | |

|

تقسيم سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC) عالميًا، حسب التقنية (نوع الرابط، تقنية الاقتران، ونوع الجسم المضاد)، والمستضد المستهدف (HER2، Trop-2، CD30، CD79b، Nectin-4، CD19/CD22، وغيرها)، والاستخدام (سرطان الثدي، وسرطان الرئة، والأورام الدموية الخبيثة، وسرطانات الجهاز الهضمي، وسرطانات الجهاز التناسلي الأنثوي، وسرطانات الجهاز البولي التناسلي، والأورام الصلبة الأخرى)، والمستخدم النهائي (المستشفيات، ومراكز الأورام، والعيادات المتخصصة، والمعاهد البحثية والأكاديمية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC)

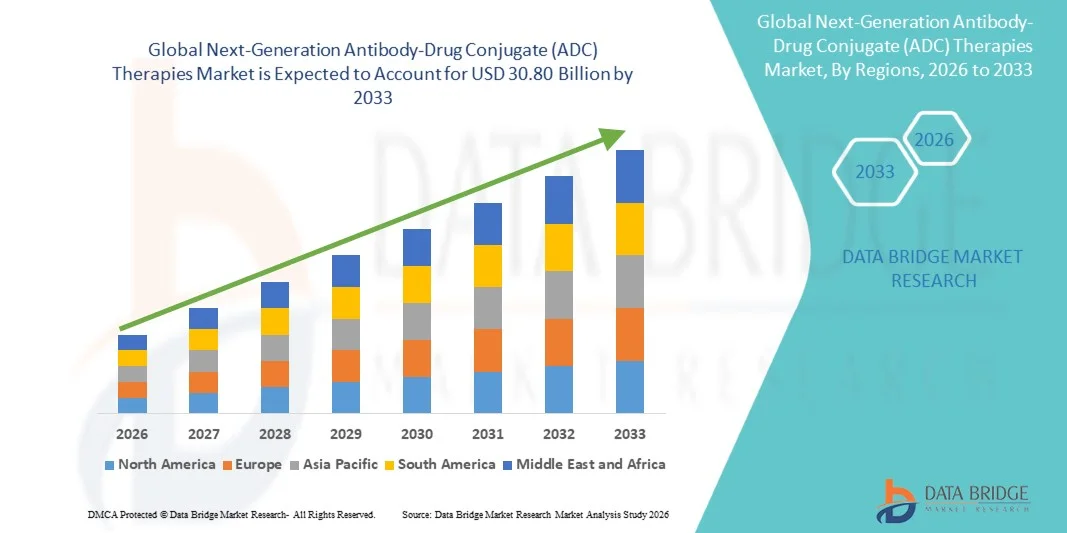

- بلغت قيمة سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC) العالمية 10.21 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 30.80 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 14.80% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى التطورات في علاجات السرطان الموجهة، بما في ذلك التحسينات في تقنيات الربط، وتصميم الحمولة، وهندسة الأجسام المضادة التي تعزز الدقة العلاجية مع تقليل السمية الجهازية.

- علاوة على ذلك، فإن زيادة استثمارات شركات الأدوية والتكنولوجيا الحيوية في البحث والتطوير، وتوسيع نطاق الموافقات التنظيمية للمرشحين الجدد للعلاجات الدوائية المقترنة بالأجسام المضادة، والتركيز المتزايد على الطب الدقيق، كلها عوامل تعزز الطلب على هذه العلاجات في كل من مؤشرات أمراض الدم والأورام الصلبة. وتساهم هذه العوامل المتضافرة في تسريع تبني حلول الجيل التالي من العلاجات الدوائية المقترنة بالأجسام المضادة، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي

- تُعدّ علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC)، التي تجمع بين الأجسام المضادة وحيدة النسيلة المستهدفة وعوامل سامة للخلايا قوية من خلال تقنيات الربط المتقدمة، ذات أهمية متزايدة في علاج الأورام الحديث نظرًا لدقة استهدافها المحسّنة، وانخفاض سميتها الجهازية، وقدرتها على علاج مجموعة واسعة من أورام الدم والأورام الصلبة.

- إن الطلب المتزايد على علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC) مدفوع بشكل أساسي بالتطورات السريعة في كيمياء الروابط، وتطوير الحمولة المبتكرة، وتقنيات الاقتران الخاصة بالموقع، إلى جانب زيادة استثمارات البحث والتطوير من قبل شركات الأدوية والتكنولوجيا الحيوية التي تركز على علاجات السرطان المستهدفة.

- هيمنت أمريكا الشمالية على سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي (ADC) بحصة إيرادات بلغت 40.2% في عام 2025، مدعومة بالاعتماد القوي لأدوية الأورام، وارتفاع معدل الإصابة بالسرطان، والبنية التحتية المتقدمة للرعاية الصحية، ومجموعة نشطة من العلاجات السريرية، مع ريادة الولايات المتحدة في الموافقات التنظيمية وتسويق علاجات ADC الجديدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي خلال فترة التوقعات، مدفوعة بزيادة الإنفاق على الرعاية الصحية، وتحسين الوصول إلى علاجات السرطان المتقدمة، وتوسيع القدرات الصيدلانية الحيوية، وزيادة الوعي بعلم الأورام الدقيق.

- هيمن قطاع مؤشرات سرطان الثدي على سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي بحصة بلغت 35.9% في عام 2025، مدفوعاً بالنجاح السريري القوي للأجسام المضادة المقترنة بالأدوية التي تستهدف HER2 وTrop-2، والتوسع في نطاق الاستخدام، والاستخدام المتزايد في كل من مجموعات المرضى ذوي HER2 الإيجابي وHER2 المنخفض.

نطاق التقرير وتجزئة سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي

|

صفات |

رؤى رئيسية حول سوق علاجات الجيل القادم من الأجسام المضادة المقترنة بالأدوية (ADC) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC)

"التقدم من خلال الهندسة الدقيقة وابتكار الحمولات الجديدة"

- يُعدّ التكامل المتزايد بين تقنيات الربط الكيميائي المبتكرة، والربط الموجه لمواقع محددة، ومنصات الحمولة عالية الفعالية، اتجاهاً هاماً ومتسارعاً في السوق العالمية لعلاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي. ويساهم هذا الدمج بين التقنيات بشكل كبير في تحسين دقة العلاج والنتائج السريرية في علاج الأورام.

- على سبيل المثال، تدمج العديد من الأجسام المضادة المرتبطة بالأدوية (ADCs) المطورة حديثًا أنظمة ربط قابلة للكسر مع حمولات مثبطات توبويزوميراز I عالية الفعالية، مما يسمح بقتل الخلايا السرطانية بشكل انتقائي مع الحد من التعرض الجهازي. وبالمثل، صُممت منصات الأجسام المضادة المرتبطة بالأدوية الناشئة لتحسين التحكم في نسبة الدواء إلى الجسم المضاد واستقراره في الدورة الدموية.

- تُتيح الهندسة المتقدمة في علاجات الأجسام المضادة المرتبطة بالأدوية (ADC) من الجيل التالي ميزاتٍ مثل الاستهداف الأمثل للأورام، وتحسين امتصاصها، والتحكم في إطلاق الدواء الفعال، وذلك لتعظيم النشاط المضاد للأورام. على سبيل المثال، تستخدم بعض علاجات ADC قيد التطوير تقنية الاقتران الموجه لمواقع محددة لتحسين حركية الدواء وتقليل السمية خارج الهدف. علاوة على ذلك، توفر إمكانيات التصميم الدقيق للمطورين المرونة اللازمة لتخصيص علاجات ADC لتناسب خصائص بيولوجيا الأورام المحددة.

- يُسهّل التكامل السلس لعلاجات الأجسام المضادة المرتبطة بالأدوية (ADCs) مع أُطر الطب الدقيق ونهج العلاج الموجه بالعلامات الحيوية تقديم رعاية أورام أكثر تخصيصًا. فمن خلال استراتيجية علاجية واحدة، يستطيع الأطباء مواءمة استخدام ADCs مع التحليل الجيني، وخطط العلاج الموجه، وأنظمة العلاج المركبة، مما يُتيح تجربة علاجية أكثر تكاملًا وفعالية.

- يُعيد هذا التوجه نحو أنظمة الأجسام المضادة المرتبطة بالأدوية (ADCs) الأكثر انتقائية وفعالية والمحسّنة بيولوجيًا تشكيل التوقعات المتعلقة بالعلاج الموجه للسرطان بشكل جذري. ونتيجة لذلك، تعمل الشركات على تطوير جيل جديد من الأجسام المضادة المرتبطة بالأدوية (ADCs) بميزات مثل القدرة على حمل حمولتين، وتحسين الاستقرار، وتوسيع نطاق استهداف المستضدات.

- يتزايد الطلب بسرعة على علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي (ADC) التي توفر فعالية أعلى ومستويات أمان أفضل في أسواق الأورام العالمية، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة للعلاج الدقيق وتحسين نتائج المرضى.

- يساهم التعاون المتزايد بين شركات التكنولوجيا الحيوية وشركات الأدوية الكبرى في تسريع ابتكار المنصات والتطوير السريري العالمي لمرشحي الجيل التالي من الأجسام المضادة المرتبطة بالأدوية.

ديناميكيات سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC)

السائق

"الحاجة المتزايدة نتيجة لارتفاع عبء السرطان واعتماد العلاج الموجه"

- يُعدّ تزايد العبء العالمي للسرطان وتسارع اعتماد العلاجات الموجهة للأورام من العوامل الرئيسية التي تزيد الطلب على علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC).

- على سبيل المثال، قامت العديد من شركات الأدوية الحيوية في السنوات الأخيرة بتوسيع برامجها السريرية لعلاج الأورام الصلبة والأورام الدموية الخبيثة، ساعيةً إلى تحسين معدلات البقاء على قيد الحياة من خلال توصيل الأدوية السامة للخلايا بشكل مُوجَّه. ومن المتوقع أن تُسهم هذه الاستراتيجيات التي تتبناها الشركات الرائدة في دفع نمو السوق خلال الفترة المتوقعة.

- مع سعي أنظمة الرعاية الصحية إلى إيجاد علاجات أكثر فعالية للسرطان ذات مستويات أمان مقبولة، تقدم علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC) آليات متقدمة مثل الاستهداف الانتقائي وإطلاق الدواء المتحكم فيه، مما يوفر بديلاً مقنعاً للعلاج الكيميائي التقليدي.

- علاوة على ذلك، فإن التوسع المتزايد في تبني الطب الدقيق وقرارات العلاج القائمة على المؤشرات الحيوية يجعل من الأجسام المضادة المقترنة بالأدوية مكونًا أساسيًا في رعاية الأورام الحديثة، مما يتيح استراتيجيات علاجية أكثر تخصيصًا.

- إن القدرة على دمج الأجسام المضادة المقترنة بالأدوية مع العلاجات المناعية أو العلاجات الموجهة، إلى جانب التوسع القوي في خطوط الإنتاج السريرية والدعم التنظيمي، تدفع باتجاه اعتمادها في أسواق الأورام الرئيسية. كما أن التوجه نحو العلاجات البيولوجية المبتكرة والرعاية المتخصصة لمرضى السرطان يساهم بشكل أكبر في نمو السوق.

- تساهم زيادة التصنيفات التنظيمية، مثل العلاج المبتكر ووضع المسار السريع لمرشحي الأجسام المضادة المقترنة بالأدوية، في تسريع جداول التطوير وتشجيع الاستثمار.

- إن تزايد الأدلة السريرية التي تُظهر تحسن معدلات البقاء على قيد الحياة دون تطور المرض ومعدلات الاستجابة يعزز ثقة الأطباء ويدعم اعتمادها على نطاق أوسع

ضبط النفس/التحدي

"تعقيد التطوير وارتفاع تكاليف العلاج"

- تُشكل المخاوف المحيطة بعمليات التطوير المعقدة ومتطلبات التصنيع لعلاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC) تحديًا كبيرًا أمام التوسع في السوق. ونظرًا لأن علاجات ADC تتطلب هندسة بيولوجية متطورة ومعالجة خاصة بالسمية الخلوية، فإن تكاليف الإنتاج لا تزال مرتفعة.

- فعلى سبيل المثال، تؤدي المعايير التنظيمية الصارمة للسلامة والفعالية ومراقبة الجودة في تطوير الأدوية المقترنة بالأجسام المضادة إلى زيادة الجداول الزمنية ومتطلبات الاستثمار، مما يجعل دخول السوق أكثر صعوبة بالنسبة للمطورين الصغار.

- يُعدّ التصدّي لتحديات التنمية هذه من خلال التصنيع القابل للتوسع، وتحسين العمليات، والتوافق مع اللوائح التنظيمية، أمرًا بالغ الأهمية لتحقيق نمو مستدام. وتُركّز الشركات على تقنيات الإنتاج المتقدمة والشراكات الاستراتيجية للتغلب على هذه المعوقات. إضافةً إلى ذلك، فإن التكلفة المرتفعة نسبيًا لعلاج الأجسام المضادة المقترنة بالأدوية (ADC) مقارنةً بعلاجات الأورام التقليدية قد تُحدّ من إمكانية الوصول إليه في أنظمة الرعاية الصحية التي تُراعي التكلفة.

- على الرغم من تطور أطر السداد، إلا أن الأسعار المرتفعة للعلاجات البيولوجية لا تزال تحد من استخدامها، لا سيما في الأسواق الناشئة حيث تكون ميزانيات الرعاية الصحية محدودة.

- إن التغلب على هذه التحديات من خلال التصنيع الفعال من حيث التكلفة، ودعم التعويضات على نطاق أوسع، واستمرار إثبات القيمة السريرية، سيكون أمراً حيوياً لتحقيق نمو مستدام في سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC).

- لا تزال إدارة الآثار الجانبية السامة، مثل التأثيرات غير المستهدفة والسمية التي تحد من الجرعة، تشكل مصدر قلق سريري قد يبطئ الموافقات التنظيمية واعتماد الأدوية.

- قد تؤدي محدودية القدرة التصنيعية المتخصصة وقيود سلسلة التوريد للحمولات عالية الفعالية إلى خلق اختناقات في التسويق التجاري على نطاق واسع

نطاق سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC)

يتم تقسيم السوق على أساس التكنولوجيا، والمستضد المستهدف، والاستخدام، والمستخدم النهائي.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق علاجات الجيل التالي من الأجسام المضادة المرتبطة بالأدوية (ADC) إلى ثلاثة قطاعات: نوع الرابط، وتقنية الاقتران، ونوع الجسم المضاد. وقد هيمن قطاع نوع الرابط على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بالدور المحوري الذي تلعبه الروابط في استقرار ADC، وإطلاق الدواء، والمؤشر العلاجي العام. وتؤثر الروابط المتقدمة، القابلة وغير القابلة للكسر، بشكل مباشر على الفعالية والسلامة، مما يجعل ابتكار الروابط عنصرًا أساسيًا في تصميم الجيل التالي من ADC. وتستثمر شركات الأدوية بكثافة في منصات الروابط الخاصة بها لتمييز خطوط إنتاج ADC الخاصة بها وتحسين الأداء السريري. كما أن التركيز على تقليل السمية غير المستهدفة وتحسين إطلاق الدواء المتحكم فيه يعزز ريادة هذا القطاع. ونظرًا لأن النجاح السريري يعتمد بشكل متزايد على تحسين الروابط، فإن هذا القطاع لا يزال يجذب اهتمامًا كبيرًا من قسم البحث والتطوير ونشاط الترخيص.

من المتوقع أن يشهد قطاع تقنيات الاقتران أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتحول الصناعة نحو الاقتران الموجه للموقع ونسب متجانسة من الدواء إلى الجسم المضاد. تُمكّن هذه التقنيات من تحسين حركية الدواء، وزيادة قابلية التكرار، وتقليل السمية مقارنةً بالطرق التقليدية العشوائية. وتتبنى شركات الأدوية الحيوية منصات الاقتران من الجيل التالي لتعزيز تميز منتجاتها وتحقيق النجاح في المتطلبات التنظيمية. كما أن تزايد عدد الشراكات التي تركز على تقنيات الاقتران يُسرّع وتيرة الابتكار. ويُسهم الطلب المتزايد على تصنيع مركبات الأجسام المضادة المقترنة بالأدوية (ADCs) عالية الاتساق وموثوقية الأداء في دعم التوسع السريع. ومع ازدياد أهمية الهندسة الدقيقة، يُتوقع أن يشهد هذا القطاع نموًا تقنيًا وتجاريًا كبيرًا.

- حسب المستضد المستهدف

استنادًا إلى المستضد المستهدف، يُقسّم السوق إلى HER2، وTrop-2، وCD30، وCD79b، وNectin-4، وCD19/CD22، وغيرها. هيمن قطاع HER2 على السوق محققًا أعلى حصة من الإيرادات في عام 2025، وذلك بفضل النجاح السريري الكبير للأدوية المضادة للفيروسات الموجهة ضد HER2 في علاج سرطاني الثدي والمعدة. وقد عززت العديد من العلاجات المعتمدة وتوسيع نطاق استخدامها مكانة HER2 كهدف علاجي مُثبت وناجح تجاريًا لهذه الأدوية. كما أن إلمام الأطباء الواسع بها ووجود مسارات تشخيصية راسخة يدعمان استمرار اعتمادها. ويُسهم وجود قاعدة كبيرة من المرضى المؤهلين في دعم الطلب. وتُوسّع التجارب الجارية التي تُجرى على المرضى ذوي مستويات HER2 المنخفضة نطاق العلاج. هذا النضج والتحقق السريري يجعلان من HER2 قطاع المستضد الرائد.

من المتوقع أن يكون قطاع Trop-2 الأسرع نموًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع تطبيقاته السريرية في علاج سرطان الثدي والرئة والأورام الصلبة الأخرى. ويُعترف بـ Trop-2 بشكل متزايد كهدف علاجي ذي قيمة عالية نظرًا لانتشاره الواسع في الأورام. وتشجع البيانات السريرية الواعدة على مواصلة تطوير خطوط الإنتاج. وتولي شركات التكنولوجيا الحيوية أولوية لبرامج Trop-2 لاغتنام الفرص الناشئة. ويدعم هذا الزخم ارتفاع الموافقات التنظيمية والتجارب السريرية في مراحلها الأخيرة. ومع التحقق من صحة المزيد من المؤشرات، من المتوقع أن يتسارع نمو هذا القطاع.

- حسب الإشارة

استنادًا إلى دواعي الاستخدام، يُقسّم السوق إلى سرطان الثدي، وسرطان الرئة، والأورام الدموية الخبيثة، وسرطانات الجهاز الهضمي، وسرطانات الجهاز التناسلي الأنثوي، وسرطانات الجهاز البولي التناسلي، والأورام الصلبة الأخرى. هيمنت شريحة سرطان الثدي على السوق في عام 2025 بحصة سوقية بلغت 35.9%، وذلك بفضل الإقبال الكبير على استخدام الأجسام المضادة المرتبطة بالأدوية (ADCs) في علاج سرطان الثدي الإيجابي والسلبي لمستقبلات HER2. وقد تمت الموافقة على العديد من علاجات ADCs الرائدة في هذا المجال. وقد ساهمت فوائد البقاء على قيد الحياة القوية ومعدلات الاستجابة العالية في زيادة تفضيل الأطباء لهذه العلاجات. ولا يزال سرطان الثدي مجالًا رئيسيًا لأبحاث ADCs السريرية. ويساهم التوسع المستمر في استخدام هذه العلاجات في الحفاظ على ريادة السوق. كما يدعم ارتفاع معدل انتشار المرض هيمنة هذه الشريحة.

من المتوقع أن يشهد قطاع سرطان الرئة أسرع نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل التوسع في استخدام الأجسام المضادة المرتبطة بالأدوية (ADCs) في علاج سرطان الرئة ذي الخلايا غير الصغيرة. يُمثل سرطان الرئة حاجة طبية ملحة على مستوى العالم. توفر الأجسام المضادة المرتبطة بالأدوية خيارات علاجية مُستهدفة تتجاوز العلاج الكيميائي والعلاج المناعي. كما يُسهم التوسع في اختبارات المؤشرات الحيوية في دعم اختيار المرضى المناسبين. ويخضع العديد من المرشحين حاليًا لتجارب سريرية متقدمة. ومع ازدياد التحقق السريري، يُتوقع نمو سريع لهذا القطاع. ويشهد العلاج القائم على المؤشرات الحيوية توسعًا ملحوظًا، وتدعم العديد من التجارب السريرية المتقدمة هذا النمو المستقبلي.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومراكز أورام، وعيادات متخصصة، ومعاهد بحثية وأكاديمية. هيمنت المستشفيات على السوق في عام 2025، إذ تتطلب معظم علاجات الأجسام المضادة المقترنة بالأدوية (ADCs) بيئات حقن مضبوطة ورعاية أورام متعددة التخصصات. تمتلك المستشفيات البنية التحتية اللازمة لإدارة العلاجات البيولوجية المعقدة، كما أن توافر أخصائيي الأورام يدعم الإدارة الآمنة، وغالبًا ما تكون أنظمة السداد مُركّزة على المستشفيات، فضلًا عن أن تدفق المرضى الكبير يُحفّز الاستخدام. تُسهم هذه العوامل مجتمعةً في دعم هيمنة المستشفيات.

من المتوقع أن يشهد قطاع مراكز علاج الأورام أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد مرافق علاج السرطان المتخصصة. وتركز هذه المراكز حصريًا على علاجات الأورام المتقدمة. وتُفضل نماذج الرعاية الشخصية لمرضى السرطان هذه المراكز المتخصصة. كما يدعم تزايد خدمات علاج الأورام للمرضى الخارجيين هذا النمو. وتُحسّن الخبرة المتخصصة في العلاجات البيولوجية نتائج العلاج. ومع توجه رعاية مرضى السرطان نحو اللامركزية، من المتوقع أن تتوسع مراكز علاج الأورام بسرعة. وتُحسّن الخبرة المتخصصة النتائج، كما يدعم تزايد التخصص في علاج السرطان هذا النمو السريع.

تحليل إقليمي لسوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي

- هيمنت أمريكا الشمالية على سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي (ADC) بحصة إيرادات بلغت 40.2% في عام 2025، مدعومة بالاعتماد القوي لأدوية الأورام، وارتفاع معدل الإصابة بالسرطان، والبنية التحتية المتقدمة للرعاية الصحية، ومجموعة نشطة من العلاجات السريرية، مع ريادة الولايات المتحدة في الموافقات التنظيمية وتسويق علاجات ADC الجديدة.

- يُقدّر مقدمو الرعاية الصحية في المنطقة بشدة الفوائد السريرية والفعالية المستهدفة وملامح السلامة المحسّنة التي توفرها علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC)، إلى جانب توافقها مع الطب الدقيق ونهج العلاج القائمة على المؤشرات الحيوية.

- ويدعم هذا الانتشار الواسع النطاق بنية تحتية متطورة للرعاية الصحية، وإنفاق كبير على علاج الأورام، وحضور قوي لشركات الأدوية الحيوية الرائدة، ومسارات تنظيمية مواتية، مما يجعل علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC) خيارًا مفضلًا في علاج السرطان الحديث عبر المؤشرات الرئيسية.

نظرة عامة على سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC) في الولايات المتحدة

استحوذ سوق علاجات الأجسام المضادة المقترنة بالأدوية (ADC) من الجيل التالي في الولايات المتحدة على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالإقبال الكبير على علاجات الأورام الموجهة ووجود مجموعة قوية من الأدوية قيد التطوير السريري. ويولي مقدمو الرعاية الصحية اهتمامًا متزايدًا للعلاجات الدقيقة التي تُحسّن معدلات البقاء على قيد الحياة مع تقليل الآثار الجانبية الجهازية. كما يُسهم وجود شركات الأدوية الحيوية الرائدة وبيئات البحث السريري النشطة في دفع عجلة نمو السوق. علاوة على ذلك، تُسهم الأطر التنظيمية الداعمة ومسارات الموافقة المُسرّعة بشكل كبير في نمو علاجات الأجسام المضادة المقترنة بالأدوية (ADC) من الجيل التالي في علاج أنواع متعددة من السرطان.

نظرة عامة على سوق علاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية في أوروبا

من المتوقع أن يشهد سوق علاجات الجيل القادم من الأجسام المضادة المقترنة بالأدوية (ADC) في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل أساسي بارتفاع معدلات الإصابة بالسرطان والطلب المتزايد على العلاجات البيولوجية المبتكرة. وتستفيد المنطقة من أنظمة الرعاية الصحية المتقدمة والانتشار الواسع لعلم الأورام الدقيق. كما يُدمج مقدمو الرعاية الصحية الأوروبيون علاجات ADC بشكل متزايد في بروتوكولات العلاج. ويدعم هذا النمو أيضًا مبادرات البحث التعاوني والدعم التنظيمي للعلاجات الجديدة. ويتزايد الإقبال على هذه العلاجات في مراكز الأورام الرئيسية والمستشفيات المتخصصة في علاج السرطان.

نظرة عامة على سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي في المملكة المتحدة

من المتوقع أن يشهد سوق علاجات الأجسام المضادة المقترنة بالأدوية (ADC) من الجيل التالي في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوسع أبحاث الأورام والطلب المتزايد على الرعاية الموجهة لمرضى السرطان. كما أن زيادة الوعي بالسرطان وبرامج التشخيص المبكر تشجع على تبني العلاجات المتقدمة. ويدعم النظام البيئي القوي للتجارب السريرية في البلاد تطوير علاجات الأجسام المضادة المقترنة بالأدوية. وتُسهّل أنظمة الرعاية الصحية المدعومة حكوميًا الوصول إلى أدوية الأورام المبتكرة. وتستمر الشراكات المتنامية بين الأوساط الأكاديمية والصناعية في تحفيز نمو السوق.

نظرة عامة على سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي في ألمانيا

من المتوقع أن يشهد سوق علاجات الجيل القادم من الأجسام المضادة المرتبطة بالأدوية (ADC) في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالإنفاق المرتفع على الرعاية الصحية والتركيز القوي على الابتكار الطبي. ويشجع قطاع الأدوية الألماني الراسخ على التبني المبكر للعلاجات البيولوجية المتقدمة. كما يتزايد الطلب على حلول الأورام الدقيقة بشكل مطرد. ويدعم دمج استراتيجيات العلاج القائمة على المؤشرات الحيوية استخدام علاجات ADC. وتساهم هياكل السداد القوية والاستثمارات البحثية في استدامة نمو السوق.

نظرة عامة على سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاجات الأجسام المضادة المقترنة بالأدوية (ADC) من الجيل التالي في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بتزايد عبء السرطان وتحسين البنية التحتية للرعاية الصحية. ويساهم ارتفاع الإنفاق على الرعاية الصحية في دول مثل الصين واليابان والهند في إتاحة الوصول إلى علاجات الأورام المتقدمة. وتشهد المنطقة توسعًا سريعًا في القدرات الصيدلانية الحيوية. ويعزز الدعم الحكومي للعلاجات المبتكرة من انتشارها في السوق. كما أن تزايد الوعي بالعلاجات الموجهة للسرطان يُسرّع من تبنيها.

نظرة عامة على سوق علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي في اليابان

يشهد سوق علاجات الجيل القادم من الأجسام المضادة المقترنة بالأدوية (ADC) في اليابان نموًا متسارعًا بفضل بيئة أبحاث الأورام القوية في البلاد والطلب المتزايد على العلاجات المتقدمة. وتولي اليابان أهمية قصوى لتوفير الوصول المبكر إلى علاجات السرطان المبتكرة، ويدعم هذا التوجه نظام رعاية صحية متطور. كما يتوسع نطاق دمج الطب الدقيق في رعاية مرضى الأورام. بالإضافة إلى ذلك، تُسهم الشراكات بين الشركات المحلية وشركات التكنولوجيا الحيوية العالمية في دفع عجلة تطوير وتسويق علاجات ADC.

نظرة عامة على سوق علاجات الجيل القادم من الأجسام المضادة المقترنة بالأدوية في الهند

استحوذ سوق علاجات الأجسام المضادة المقترنة بالأدوية (ADC) من الجيل التالي في الهند على حصة رائدة في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى تزايد عبء السرطان في البلاد وتوسع البنية التحتية لعلاج الأورام. وتبرز الهند كوجهة رئيسية للبحوث السريرية وتصنيع المنتجات البيولوجية. ويساهم تحسين فرص الحصول على رعاية متخصصة لمرضى السرطان في دعم استخدام علاجات الأجسام المضادة المقترنة بالأدوية. كما تؤثر المبادرات الحكومية الرامية إلى تعزيز قدرات علاج السرطان على النمو. ويُعدّ ارتفاع مستوى الوعي بالعلاجات الموجهة وتحسين القدرة على تحمل التكاليف من العوامل الرئيسية التي تدفع السوق في الهند.

حصة السوق لعلاجات الجيل التالي من الأجسام المضادة المقترنة بالأدوية (ADC)

تتولى شركات راسخة قيادة صناعة علاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي، بما في ذلك:

- شركة ADC Therapeutics SA (سويسرا)

- أسترازينيكا (المملكة المتحدة)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة نوفارتس إيه جي (سويسرا)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- سانوفي (فرنسا)

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة جينينتيك (الولايات المتحدة الأمريكية)

- شركة أستيلاس فارما (اليابان)

- شركة Synaffix BV (هولندا)

- شركة جينماب المساهمة (الدنمارك)

- شركة ريجينيرون للأدوية (الولايات المتحدة الأمريكية)

- شركة جلعاد للعلوم (الولايات المتحدة الأمريكية)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة GSK plc (المملكة المتحدة)

- شركة باير المساهمة (ألمانيا)

- شركة سياتل جينيتكس (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في السوق العالمية لعلاجات الأجسام المضادة المقترنة بالأدوية من الجيل التالي (ADC)؟

- في نوفمبر 2025، منحت إدارة الغذاء والدواء الأمريكية شركة Avenzo Therapeutics تصنيف المسار السريع لعقار AVZO-103، وهو عبارة عن جسم مضاد ثنائي الخصائص مُقترن بدواء، يُحتمل أن يكون الأفضل في فئته، ويستهدف Nectin-4 وTROP2 لعلاج المرضى المصابين بسرطان الظهارة البولية الذين سبق علاجهم بعقار enfortumab vedotin، مما قد يُسرّع من تطويره ومراجعته.

- في سبتمبر 2025، حصل دواء ADC التجريبي Raludotatug deruxtecan (DS-6000) على تصنيف العلاج المبتكر من إدارة الغذاء والدواء الأمريكية لعلاج سرطانات المبيض المقاومة للبلاتين، أو سرطانات الصفاق الأولية، أو سرطانات قناة فالوب التي تعبر عن CDH6، مما يشير إلى تقدم سريع في تطوير مرشحين جدد من أدوية ADC لعلاج أنواع الأورام التي يصعب علاجها

- في يونيو 2025، وسّعت إدارة الغذاء والدواء الأمريكية نطاق استخدام داتوبوتاماب ديروكسيتكان-دلنك (داتروواي) ليشمل سرطان الرئة ذي الخلايا غير الصغيرة المتقدم موضعياً أو المنتشر والمتحور جينياً (EGFR) بعد العلاج السابق بمستقبلات عامل نمو البشرة (EGFR) والعلاج الكيميائي القائم على البلاتين، مما يسلط الضوء على تطبيقات أوسع للأدوية المقترنة بالأجسام المضادة (ADCs).

- في مايو 2025، منحت إدارة الغذاء والدواء الأمريكية موافقة معجلة لعقار إمريلس (تليسوتوزوماب فيدوتين-تليف)، وهو أول عقار من نوعه عبارة عن جسم مضاد مرتبط بدواء موجه ضد بروتين سي-ميت، لعلاج سرطان الرئة ذي الخلايا غير الصغيرة المتقدم الذي سبق علاجه والذي يتميز بارتفاع مستوى بروتين سي-ميت، مما يوفر خيارًا علاجيًا جديدًا وموجهًا في ظل محدودية العلاجات المتاحة.

- في يناير 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء داتروواي (داتوبوتاماب ديروكسيتكان-دلنك)، وهو عبارة عن جسم مضاد مرتبط بدواء موجه ضد مستقبلات تروب-2، لعلاج سرطان الثدي غير القابل للاستئصال أو المنتشر ذي مستقبلات الهرمونات الإيجابية ومستقبلات HER2 السلبية، مما يوسع نطاق استخدام الأجسام المضادة المرتبطة بالأدوية ليشمل علاجات أخرى غير العلاجات التقليدية التي تستهدف مستقبلات HER2.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.