Global Occlusion Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.00 Billion

USD

6.13 Billion

2024

2032

USD

4.00 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 4.00 Billion | |

| USD 6.13 Billion | |

| % | |

|

تجزئة سوق أجهزة الانسداد العالمية، حسب المنتج (أجهزة إزالة الانسداد، أجهزة الانسداد، أجهزة انسداد قناة فالوب، وأجهزة الدعم)، والتطبيق (أمراض القلب، أمراض الأوعية الدموية الطرفية، طب الأعصاب، طب المسالك البولية، طب الأورام، وأمراض النساء)، والمستخدم النهائي (المستشفيات، مراكز التشخيص والجراحة، مراكز الرعاية النهارية، مختبرات الأبحاث، والمعاهد الأكاديمية)، وقنوات البيع (المبيعات المباشرة والموزعون) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة الانسداد

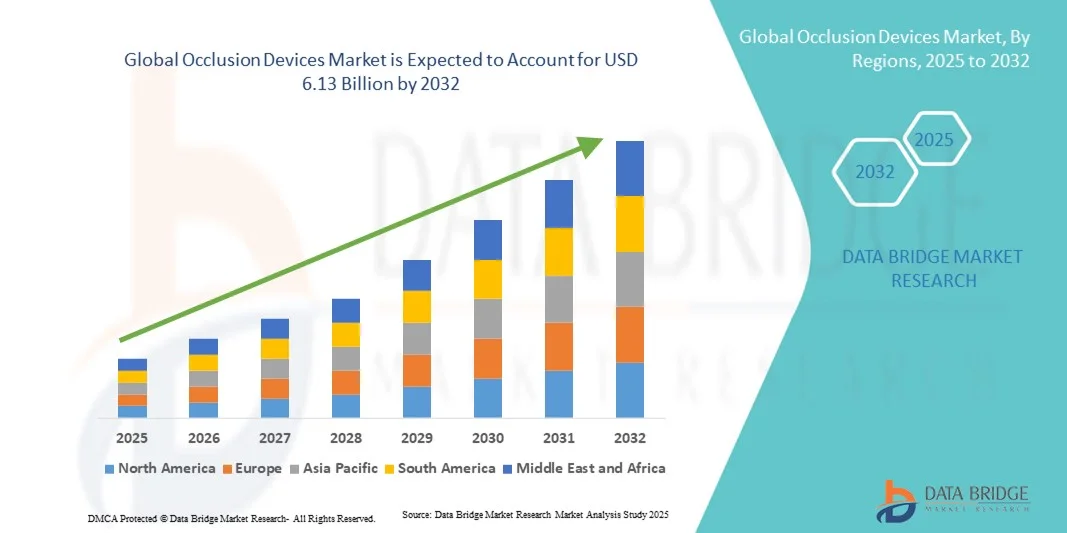

- تم تقييم حجم سوق أجهزة الانسداد العالمية بـ 4.00 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 6.13 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.50٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد والتقدم التكنولوجي في إجراءات القلب والأوعية الدموية الأقل تدخلاً، مما يزيد من استخدام أجهزة الانسداد لحالات مثل عيوب الحاجز الأذيني، والثقب البيضاوي المفتوح، وإغلاق الزائدة الأذينية اليسرى، مما يؤدي إلى تحسين نتائج المرضى وتقليل المخاطر الإجرائية.

- علاوة على ذلك، يُسهم الطلب المتزايد على تدخلات القلب والأوعية الدموية الآمنة والموثوقة وسهلة الاستخدام في ترسيخ أجهزة الانسداد كحلٍّ مُفضّل في طب القلب التدخلي. تُسرّع هذه العوامل المُجتمعة من الإقبال على حلول أجهزة الانسداد، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أجهزة الانسداد

- أصبحت أجهزة الانسداد ، المستخدمة في إغلاق عيوب القلب والتشوهات الوعائية والفتحات التشريحية الأخرى بطريقة طفيفة التوغل، ذات أهمية متزايدة في طب القلب التدخلي الحديث والإجراءات الوعائية نظرًا لدقتها وسلامتها وتوافقها مع تقنيات التصوير المتقدمة.

- إن الطلب المتزايد على أجهزة الانسداد مدفوع في المقام الأول بالانتشار المتزايد لأمراض القلب والأوعية الدموية، والاعتماد المتزايد على الإجراءات الأقل توغلاً، والوعي المتزايد بين الأطباء والمرضى بشأن تحسين النتائج الإجرائية.

- هيمنت أمريكا الشمالية على سوق أجهزة الانسداد، محققةً أكبر حصة إيرادات بلغت 41.22% في عام 2024، بفضل بنية تحتية متطورة للرعاية الصحية، واستثمارات ضخمة في البحث والتطوير، وحضور قوي لأبرز الشركات في هذا المجال. وشهدت الولايات المتحدة نموًا ملحوظًا في تركيبات أجهزة الانسداد، لا سيما في المستشفيات ومراكز رعاية القلب المتخصصة، مدفوعةً بابتكارات من شركات راسخة ومقدمي تقنيات ناشئين يركزون على دقة الأجهزة وتكاملها مع أنظمة التصوير.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة الانسداد خلال فترة التوقعات، بمعدل نمو سنوي مركب متوقع قدره 9.8%، مدفوعًا بالتوسع الحضري السريع، وزيادة الإنفاق على الرعاية الصحية، وتوسع مرافق طب القلب التداخلي. كما أن مبادرات الرعاية الصحية الحكومية، وتوسعات شبكات المستشفيات، والوعي المتزايد بعلاجات القلب قليلة التدخل، تدعم هذا النمو بشكل أكبر.

- سيطرت شريحة المبيعات المباشرة على سوق أجهزة الانسداد بحصة إيرادات بلغت 52.3% في عام 2024، بدعم من العلاقات القوية بين الشركة المصنعة والمستشفى، والحلول المخصصة، وبرامج التدريب في الموقع

تقرير نطاق وتجزئة سوق أجهزة الانسداد

|

صفات |

رؤى رئيسية حول سوق أجهزة الانسداد |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أجهزة الانسداد

تزايد استخدام أجهزة الانسداد عبر القسطرة

- إن الاتجاه الواضح في سوق أجهزة الانسداد العالمية هو التحول السريع من جراحات القلب المفتوح إلى إجراءات الانسداد القائمة على القسطرة، مدفوعًا بانخفاض مخاطر المريض، وفترات التعافي الأقصر، والقدرة على إجراء العمليات في العيادات الخارجية أو في الإعدادات الأقل توغلًا.

- أصبحت المستشفيات ومراكز القلب تفضل بشكل متزايد أجهزة القسطرة لعلاج حالات مثل عيوب الحاجز الأذيني (ASD) والثقب البيضاوي المفتوح (PFO)، مما يعكس التحرك نحو خيارات علاجية أقل تدخلاً.

- يؤدي تفضيل المرضى المتزايد للإجراءات الجراحية الأقل تدخلاً إلى زيادة الطلب، حيث يسعى الأفراد إلى تقليل الألم وتقصير فترة الإقامة في المستشفى والعودة بشكل أسرع إلى الأنشطة اليومية مقارنة بالطرق الجراحية التقليدية

- على سبيل المثال، في عام 2023، قدمت شركة أبوت جهازًا من الجيل التالي لإغلاق عيب الحاجز الأذيني عبر القسطرة مع قدرة تكيف تشريحية محسنة، مما يتيح لأطباء القلب علاج المرضى الذين يعانون من هياكل قلبية معقدة بشكل أكثر أمانًا وكفاءة، مما يوضح تفضيل السوق المتزايد للتدخلات القائمة على القسطرة.

- ويتم دعم هذا الاتجاه من خلال الابتكارات التكنولوجية في تصميم الأجهزة، بما في ذلك أنظمة التوصيل المرنة والمواد القابلة للتحلل البيولوجي، والتي تعمل على تعزيز نجاح الإجراء ونتائج المرضى.

- تشجع الأدلة السريرية والنتائج طويلة المدى التي تثبت فعالية وسلامة إجراءات القسطرة المزيد من المستشفيات على اعتماد هذه الأجهزة، مما يعزز الثقة بين الأطباء والمرضى.

- إن زيادة برامج تدريب الأطباء ومبادرات التبني السريري تعمل على زيادة استخدام أجهزة الانسداد عبر القسطرة على مستوى العالم، وخاصة في الأسواق المتقدمة والناشئة

- إن توسيع سياسات السداد وتمويل الرعاية الصحية للتدخلات القلبية الأقل تدخلاً في مناطق مثل أمريكا الشمالية وأوروبا وأجزاء من منطقة آسيا والمحيط الهادئ يعمل على تسريع التبني

- يتأثر هذا الاتجاه أيضًا بالتعاون المتزايد بين مصنعي الأجهزة ومقدمي الرعاية الصحية، مما يتيح الوصول بشكل أسرع إلى حلول الانسداد المتقدمة وتحسين وصول المرضى

- تتكامل أدوات التصوير الرقمي المحسّنة والتخطيط الإجرائي مع هذا الاتجاه، مما يسمح بوضع الجهاز بدقة وتحسين معدلات نجاح الإجراءات بشكل عام

ديناميكيات سوق أجهزة الانسداد

سائق

ارتفاع معدل الإصابة بعيوب القلب والأوعية الدموية وتوسع اعتماد العلاج

- إن الانتشار المتزايد لأمراض القلب والأوعية الدموية التي تتطلب الانسداد، بما في ذلك عيوب الحاجز الأذيني، وعيوب الحاجز البطيني، والثقب البيضاوي المفتوح، يدفع الطلب في السوق بشكل كبير

- إن زيادة الوعي بين الأطباء حول فوائد إجراءات الانسداد الأقل تدخلاً مقارنة بجراحات القلب المفتوح التقليدية تعمل على تعزيز معدلات التبني

- إن توسيع مرافق رعاية القلب المتخصصة ومراكز أمراض القلب التداخلية في كل من الأسواق المتقدمة والناشئة يسهل الوصول إلى علاجات الانسداد المتقدمة

- إن التقدم التكنولوجي في تصميم الأجهزة، بما في ذلك تحسين التوافق الحيوي للمواد، وسبائك الذاكرة الشكلية، وأنظمة التوصيل المُحسّنة، تعمل على تعزيز نجاح الإجراء وسلامة المريض

- إن المبادئ التوجيهية السريرية الصادرة عن جمعيات أمراض القلب الرائدة والتي تؤكد على التدخل المبكر والإدارة الأقل تدخلاً لعيوب الحاجز الأنفي تعمل على تعزيز التبني الموحد لأجهزة الانسداد

- إن تفضيل المرضى لفترات إقامة أقصر في المستشفى، ووقت تعافي أقل، وخيارات علاج أقل تدخلاً يدعم التحول نحو التدخل القائم على الأجهزة

- تؤدي مبادرات البحث والتطوير المتزايدة التي تركز على الأجهزة المخصصة للأطفال والسدادات القابلة للتحلل البيولوجي إلى توسيع نطاق فئة المرضى المستهدفة

- يؤدي ارتفاع الإنفاق على الرعاية الصحية والدعم الحكومي لبرامج رعاية القلب في الاقتصادات الناشئة إلى تحسين القدرة على تحمل التكاليف والوصول إلى علاجات الانسداد المتقدمة

- مثال: في عام 2023، اعتمدت العديد من المستشفيات في الهند أجهزة انسداد القسطرة المعتمدة حديثًا لإغلاق عيب الحاجز الأذيني، مما أدى إلى تقليل أوقات الإجراء بشكل كبير وتحسين معدلات التعافي مقارنة بالطرق الجراحية التقليدية

ضبط النفس/التحدي

المخاوف المتعلقة بالسلامة والعقبات التنظيمية وتحديات التكلفة

- قد تؤدي القيود التنظيمية في مناطق متعددة، بسبب مخاوف تتعلق بسلامة المرضى، إلى تأخير اعتماد الأجهزة ودخولها السوق. يجب على المصنّعين الالتزام بالمعايير السريرية ومعايير الجودة الصارمة لضمان الامتثال.

- على سبيل المثال: في عام 2022، أدى السحب المؤقت لجهاز انسداد الحاجز الأنفي في أمريكا الشمالية بسبب سوء وضع الجهاز النادر إلى تسليط الضوء على أهمية مراقبة السلامة الصارمة والامتثال التنظيمي، مع التأكيد على التحديات التي يجب على الشركات المصنعة معالجتها للحفاظ على ثقة السوق.

- يمكن أن تؤدي المضاعفات المحتملة، مثل انتقال الجهاز، أو التحويلات المتبقية، أو تكوين الخثرة، إلى الحد من التبني بين الأطباء والمرضى الذين يخشون المخاطرة

- يمكن أن تشكل التكلفة العالية لأجهزة الانسداد المتقدمة، إلى جانب نفقات المستشفى المتعلقة بالإجراءات، عائقًا في أنظمة الرعاية الصحية الحساسة للسعر

- قد يؤدي التوفر المحدود لأطباء القلب التداخليين المدربين ومختبرات القسطرة المتخصصة في مناطق معينة إلى تقييد استخدام الأجهزة

- يمكن أن تؤثر المنافسة من العلاجات الجراحية البديلة أو القائمة على القسطرة، بما في ذلك الإصلاح الجراحي التقليدي أو الإدارة الدوائية، على اختراق السوق

- إن الحاجة إلى المراقبة المستمرة بعد التسويق والإبلاغ عن الأحداث السلبية تزيد من التكاليف التشغيلية والإدارية للمصنعين

- يمكن أن تؤثر اضطرابات سلسلة التوريد والاستدعاءات بسبب عيوب الأجهزة سلبًا على ثقة السوق ومعدلات التبني

- إن الافتقار إلى الوعي بين المرضى بشأن الخيارات الأقل تدخلاً في المناطق الريفية أو المناطق المحرومة من الخدمات يمكن أن يؤدي إلى إبطاء عملية التبني

نطاق سوق أجهزة الانسداد

يتم تقسيم السوق إلى قطاعات بارزة بناءً على المنتج والتطبيق والمستخدم النهائي وقناة المبيعات.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق أجهزة الانسداد إلى أجهزة إزالة الانسداد، وأجهزة الانصمام، وأجهزة انسداد قناة فالوب، وأجهزة الدعم. هيمن قطاع أجهزة الانصمام على السوق بحصة إيرادات بلغت 42.5% في عام 2024. ويعزى هذا الهيمنة إلى الاستخدام الواسع لهذه الأجهزة في طب القلب التداخلي وإجراءات الأوعية الدموية الطرفية. تُقلل طبيعة أجهزة الانصمام قليلة التوغل من وقت تعافي المريض وتقليل المضاعفات الإجرائية. كما أنها متوافقة مع أنظمة التصوير المتقدمة، مما يُعزز دقة الإجراء. تُفضل المستشفيات والمراكز الجراحية هذه الأجهزة لموثوقيتها ودقتها. يُسهم الانتشار المتزايد لأمراض القلب والأوعية الدموية والأوعية الدموية الطرفية في حضورها القوي في السوق. كما يُعزز الابتكار التكنولوجي المستمر، بما في ذلك أنظمة التوصيل المتقدمة والمواد القابلة للتحلل الحيوي، من اعتمادها. وقد سرّعت الموافقات التنظيمية في الأسواق الرئيسية من قبول هذه الأجهزة. وتُعزز الشركات المصنعة العريقة، التي تتمتع بدعم سريري قوي وبرامج تدريب، هيمنتها على السوق. ويُعدّ تزايد الإنفاق على الرعاية الصحية وتوافر القوى العاملة الماهرة من عوامل النمو الإضافية. كما يستفيد هذا القطاع من تزايد وعي المرضى وتفضيلهم للإجراءات قليلة التوغل. تُستخدم أجهزة الانصمام على نطاق واسع في كل من البلدان المتقدمة والناشئة، مما يحافظ على مكانتها الرائدة في السوق.

من المتوقع أن يشهد قطاع أجهزة انسداد قناة فالوب أسرع معدل نمو سنوي مركب بنسبة 11.8% بين عامي 2025 و2032. ويعزى هذا النمو إلى تزايد الطلب على تعقيم النساء والحلول الجراحية طفيفة التوغل في مجال أمراض النساء. توفر هذه الأجهزة مستويات سلامة مُحسّنة ومعدلات نجاح عالية في الإجراءات، مما يشجع على تبنيها في المستشفيات ومراكز الرعاية الخارجية. ويساهم تزايد الوعي بالصحة الإنجابية ومبادرات تنظيم الأسرة المدعومة حكوميًا في الأسواق الناشئة في هذا النمو. كما أن التطورات التكنولوجية، بما في ذلك تصغير حجم الأجهزة وتحسين أنظمة التوصيل، تجعل الإجراءات أقل تدخلاً وأكثر ملاءمة للمرضى. وتفضل العيادات والمراكز الجراحية أجهزة انسداد قناة فالوب لإجراءات العيادات الخارجية. ويدعم توسيع البنية التحتية للرعاية الصحية وزيادة الدخل المتاح للتصرف توسيع نطاق انتشار السوق. ويضمن الاستثمار القوي للشركات المصنعة في البحث والتطوير الابتكار المستمر. كما أن زيادة توافر برامج التدريب لأطباء أمراض النساء يعزز الثقة في استخدام الأجهزة. ويعزز تفضيل المرضى للحلول الجراحية طفيفة التوغل والموثوقة من تبنيها. وتساعد التعاونات الاستراتيجية بين المستشفيات وشركات تصنيع الأجهزة على توزيعها. وتساهم الموافقات التنظيمية في الدول الرئيسية في تسريع نمو السوق.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أجهزة الانسداد إلى أمراض القلب، وأمراض الأوعية الدموية الطرفية، وأمراض الأعصاب، وأمراض المسالك البولية، والأورام، وأمراض النساء. هيمن قطاع أمراض القلب على السوق بنسبة 38.9% من الإيرادات في عام 2024، مدفوعًا بارتفاع معدل انتشار أمراض القلب والأوعية الدموية وزيادة اعتماد التدخلات الجراحية طفيفة التوغل. تُفضّل المستشفيات هذه الأجهزة لإجراءات دقيقة ومُخفّضة المخاطر. يُحسّن التكامل مع أجنحة التصوير والقسطرة المُتقدّمة النتائج الإجرائية. يدعم توافر أطباء القلب التداخليين المُدرّبين انتشارًا واسعًا. تُساهم زيادة استثمارات البنية التحتية للرعاية الصحية في الأسواق المُتقدّمة والناشئة في النمو. يُشجّع ازدياد وعي المرضى بصحة القلب والأوعية الدموية على الإجراءات الاختيارية. تُحسّن الابتكارات التكنولوجية، بما في ذلك لفائف الانسداد المُحسّنة والعوامل الانسدادية، من الفعالية. تُعزّز الموافقات التنظيمية في الأسواق الرئيسية الاعتماد السريري. تُسرّع سياسات السداد المُواتية في الدول الرئيسية من استخدام هذه الأجهزة. يُعزز الدعم القوي من المُصنّعين من خلال برامج التدريب السريري الهيمنة. يُحافظ توسيع مراكز أمراض القلب والأوعية الدموية ومختبرات القسطرة على ريادتها في هذا القطاع. تُعطي المستشفيات الأولوية لإجراءات الانصمام الوعائي لتقليل وقت تعافي المرضى. وتُوصي الإرشادات السريرية بشكل متزايد بتدخلات أمراض القلب بمساعدة الأجهزة.

من المتوقع أن يشهد قطاع أمراض النساء أسرع معدل نمو سنوي مركب بنسبة 12.2% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على إجراءات انسداد قناة فالوب. تكتسب حلول أمراض النساء الآمنة والأقل تدخلاً زخمًا متزايدًا في كل من المستشفيات ومراكز الرعاية الخارجية. ويدعم تزايد الوعي بمبادرات الصحة الإنجابية وتنظيم الأسرة تبني هذه الحلول. كما تُعزز التحسينات التكنولوجية، بما في ذلك آليات التوصيل المتطورة والأجهزة الأصغر حجمًا، راحة المرضى. وتعزز إجراءات العيادات الخارجية الكفاءة التشغيلية في العيادات. وتشجع برامج الدعم الحكومي والتعويضات على توسيع نطاق استخدامها. كما يُتيح ارتفاع الدخل المتاح في الأسواق الناشئة سهولة الوصول. وتُعزز برامج تدريب أطباء أمراض النساء الثقة في استخدام الأجهزة. ويركز المصنعون على الابتكار للحد من المضاعفات. وتعزز سلامة الأجهزة وموثوقيتها تبنيها. وتستفيد المستشفيات والعيادات من أوقات الإجراءات الأقصر ومعدل دوران المرضى الأسرع. ويساهم تفضيل المرضى للإجراءات الأقل تدخلاً والآمنة في نمو السوق.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة الإنسداد إلى مستشفيات، ومراكز تشخيصية، ومراكز جراحية، ومراكز رعاية طبية متنقلة، ومختبرات أبحاث، ومعاهد أكاديمية. هيمن قطاع المستشفيات على السوق بنسبة 45.6% من الإيرادات في عام 2024، مدعومًا بأعداد كبيرة من الإجراءات، وتوافر الخبرات السريرية المتخصصة، وتكامل أجنحة التدخل المتقدمة. تستفيد المستشفيات من زيادة عدد المرضى، والقوى العاملة الماهرة، وإمكانية الوصول إلى أنظمة التصوير المتقدمة. تضمن العلاقات الراسخة مع مصنعي الأجهزة موثوقية المنتج ودعم التدريب. يُعزز تزايد انتشار أمراض القلب والأوعية الدموية، والأمراض العصبية، وأمراض النساء، اعتماد هذه الأجهزة. تُفضل المستشفيات إجراءات الانصمام والإنسداد لتقليل المخاطر الجراحية وتحسين فترات التعافي. يدعم الاستثمار في البنية التحتية للرعاية الصحية ومختبرات القسطرة الاستخدام. تُسهّل الموافقات التنظيمية توافر الأجهزة وتوحيد معاييرها. كما تستفيد المستشفيات من سياسات السداد المتقدمة التي تغطي الإجراءات التدخلية. يُشجع تزايد وعي المرضى على العلاجات الاختيارية قليلة التوغل. تتعزز هيمنة هذا القطاع بفضل وجود أخصائيي تدخل جراحي مؤهلين تدريبًا عاليًا. وتظل المستشفيات محوريةً في تبني الخدمات السريرية والتعاون البحثي. ويواصل هذا القطاع ريادته بفضل حجم الإجراءات، والبنية التحتية، والخبرة السريرية.

من المتوقع أن يشهد قطاع مراكز الرعاية الخارجية (ACCs) أسرع معدل نمو سنوي مركب بنسبة 10.7% بين عامي 2025 و2032، وذلك بفضل فعاليته من حيث التكلفة، وتفضيل المرضى لإجراءات العيادات الخارجية، وتبسيط سير العمل. تعتمد مراكز الرعاية الخارجية إجراءات جراحية طفيفة التوغل لتعزيز الكفاءة التشغيلية. كما أن زيادة توافر الأجهزة المدمجة وسهلة الاستخدام تُسهّل الإقبال عليها. وتساهم المبادرات الحكومية والتأمينية الداعمة لرعاية المرضى الخارجيين في نمو هذا القطاع. ويؤدي تزايد الوعي وتفضيل إجراءات التعافي السريع إلى زيادة الطلب على خدمات المرضى. وتتوسع مراكز الرعاية الخارجية في المناطق الحضرية وشبه الحضرية، مما يُوسّع نطاق وصولها إلى السوق. كما يُعزز ابتكار الأجهزة المُوجهة لمرضى العيادات الخارجية من اعتماد هذه الخدمات. ويدعم التكامل التكنولوجي مع أنظمة التصوير والمراقبة دقة الإجراءات. وتُقدم مراكز الرعاية الخارجية رعاية شخصية للمرضى ومرونة في جدولة المواعيد. ويدعم هذا النمو أيضًا التعاون مع مُصنّعي الأجهزة للتدريب. وتشهد الأسواق الناشئة توسعًا متزايدًا في مراكز الرعاية الخارجية بفضل تحسينات إمكانية الوصول إلى الرعاية الصحية. ويؤدي تزايد الطلب على الإجراءات منخفضة التكلفة وعالية الجودة إلى تسريع اعتماد هذه الخدمات. وتستفيد مراكز الرعاية الخارجية من الأجهزة المتطورة للحفاظ على قدرتها التنافسية في مجال الرعاية التدخلية.

- حسب قناة المبيعات

بناءً على قنوات البيع، يُقسّم سوق أجهزة الإنسداد إلى مبيعات مباشرة وموزعين. هيمن قطاع المبيعات المباشرة على السوق بنسبة 52.3% من الإيرادات في عام 2024، مدعومًا بعلاقات قوية بين المصنّعين والمستشفيات، وحلول مُخصّصة، وبرامج تدريب ميدانية. تُمكّن المبيعات المباشرة المصنّعين من الحفاظ على مراقبة الجودة وتقديم دعم مُخصّص. تُفضّل المستشفيات والمراكز الجراحية الكبرى العلاقات المباشرة لضمان موثوقية الجهاز وتوافر الخدمة. يُعزّز وجود مُختصّين سريريين من المصنّعين خلال مرحلة النشر الأولى من اعتماده. تُشجّع اتفاقيات الشراء بكميات كبيرة على الولاء والعقود طويلة الأجل. يُعزّز تخصيص الأجهزة وفقًا للمتطلبات السريرية الريادة في السوق. يُسهّل البيع المباشر الامتثال للوائح التنظيمية. يُمكن للمصنّعين مُراقبة أداء المنتج عن كثب وجمع الملاحظات للابتكار. تُحسّن برامج التدريب السريري النتائج الإجرائية وسلامة المرضى. تعتمد المستشفيات ومراكز الرعاية الصحية المتقدمة على المبيعات المباشرة لضمان توافر الأجهزة في الوقت المُناسب. تُفضّل شبكات الرعاية الصحية الكبيرة الشراء المباشر للإدارة المركزية. تُعزّز شراكات استراتيجية مع مؤسسات رائدة حصة الإيرادات العالية.

من المتوقع أن يشهد قطاع الموزعين أسرع معدل نمو سنوي مركب بنسبة 9.6% من عام 2025 إلى عام 2032، مدفوعًا بتوسيع شبكات التوزيع، والاختراق في الأسواق الناشئة، وتفضيل العيادات الصغيرة لشراء الأجهزة عبر الموزعين. يوفر الموزعون إمكانية الوصول في المناطق ذات الوجود المحدود للمصنعين. تستفيد المستشفيات والعيادات الصغيرة من خيارات الشراء المرنة. يعزز دعم الموزع المحلي جودة الخدمة. يتم دعم النمو من خلال زيادة الوعي بالإجراءات التدخلية في المناطق شبه الحضرية والريفية. تعمل شبكات الموزعين على توسيع نطاق وصول المنتج إلى مرافق الرعاية الصحية النائية. يضمن الدعم التكنولوجي من الموزعين سهولة استخدام الجهاز. توفر الشراكات مع العديد من الشركات المصنعة للعيادات مجموعة متنوعة من الخيارات. يسرع توسع الأسواق الناشئة من اعتماد الموزعين. يقدم الموزعون أيضًا برامج تدريبية للمستخدمين النهائيين الأصغر. تسهل الموافقات التنظيمية في البلدان المستهدفة التوزيع السلس. سهولة الطلب وطرق الشراء الفعالة من حيث التكلفة تدفع نمو الموزعين.

تحليل إقليمي لسوق أجهزة الانسداد

- سيطرت أمريكا الشمالية على سوق أجهزة الانسداد بأكبر حصة إيرادات بلغت 41.22% في عام 2024، وهو ما يتميز بالبنية التحتية المتقدمة للرعاية الصحية، والاستثمارات العالية في البحث والتطوير، والحضور القوي للاعبين الرئيسيين في الصناعة.

- شهد السوق نموًا كبيرًا في تركيبات أجهزة الانسداد، وخاصة في المستشفيات ومراكز رعاية القلب المتخصصة، مدفوعًا بالابتكارات من الشركات الراسخة ومقدمي التكنولوجيا الناشئة الذين يركزون على دقة الجهاز والتكامل مع أنظمة التصوير وتحسين النتائج الإجرائية.

- يتم دعم التبني الواسع النطاق من خلال الانتشار المتزايد لأمراض القلب والأوعية الدموية والأوعية الدموية الطرفية، والوعي العالي لدى المرضى، والتركيز المتزايد على أساليب العلاج الأقل تدخلاً، مما يجعل أجهزة الانسداد الحل المفضل لإجراءات أمراض القلب التداخلية.

نظرة عامة على سوق أجهزة انسداد القناة السمعية الأمريكية

استحوذ سوق أجهزة الانسداد في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 80.5% في عام 2024، في أمريكا الشمالية، مدفوعًا بالاعتماد السريع على تقنيات طب القلب التداخلي المتقدمة، وارتفاع أعداد المرضى الذين يخضعون لإجراءات طفيفة التوغل، والاستثمارات الكبيرة في البنية التحتية للمستشفيات. وتدمج المستشفيات ومراكز رعاية القلب المتخصصة أجهزة الانسداد بشكل متزايد مع تقنيات التصوير، مثل تخطيط صدى القلب والتصوير الفلوري، لتعزيز دقة الإجراءات وسلامة المرضى. علاوة على ذلك، يُسرّع التعاون بين المصنّعين ومقدمي الرعاية الصحية الابتكار في تصميم الأجهزة، وميزات السلامة، وتكامل سير العمل السريري، مما يُعزز نمو السوق.

نظرة عامة على سوق أجهزة الانسداد في أوروبا

من المتوقع أن يشهد سوق أجهزة الانسداد في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد انتشار أمراض القلب والأوعية الدموية، وارتفاع عدد كبار السن، والتطورات في إجراءات القلب طفيفة التوغل. وتساهم البنية التحتية الراسخة للرعاية الصحية، ووعي المرضى العالي، ودعم تعويضات العلاجات التدخلية في تعزيز معدلات تبني هذه الأجهزة. كما أن الطلب المتزايد على أجهزة الانسداد الآمنة والدقيقة في المستشفيات والمراكز الجراحية والعيادات المتخصصة يشجع المصنّعين على تطوير منتجات متطورة تكنولوجيًا ومُصممة خصيصًا للمعايير التنظيمية الأوروبية، مما يُسهم بشكل أكبر في توسيع السوق.

نظرة عامة على سوق أجهزة الانسداد في المملكة المتحدة

من المتوقع أن ينمو سوق أجهزة انسداد الصمام التاجي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بارتفاع حالات أمراض القلب الهيكلية، وتزايد الإقبال على الإجراءات طفيفة التوغل، واعتماد بروتوكولات علاجية متقدمة لأمراض القلب والأوعية الدموية. وتتزايد أعداد المستشفيات والمراكز المتخصصة التي تستخدم أجهزة انسداد الصمام التاجي لعلاج عيوب الحاجز الأذيني، والثقب البيضاوي المفتوح، وإغلاق زائدة الأذين الأيسر. ويساهم الدعم الحكومي لبرامج طب القلب التداخلي، ومبادرات التدريب السريري، والاستثمارات المتنامية في الرعاية الصحية في تعزيز نمو السوق في المنطقة.

نظرة عامة على سوق أجهزة الانسداد في ألمانيا

من المتوقع أن يشهد سوق أجهزة الإنسداد في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بمنظومة رعاية صحية متينة، واعتماد واسع النطاق على التقنيات الطبية المبتكرة، وتزايد الوعي بالتدخلات القلبية طفيفة التوغل. ويتزايد الطلب على أجهزة الإنسداد في المستشفيات ومراكز القلب المتخصصة ومعاهد البحث، مدفوعًا بالحاجة إلى أجهزة دقيقة وآمنة وفعالة. ويساهم التكامل مع وسائل التصوير المتقدمة والابتكارات المستمرة في المنتجات، بما في ذلك أنظمة التوصيل المُحسّنة والمواد المتوافقة حيويًا، في تعزيز اعتمادها.

نظرة عامة على سوق أجهزة الانسداد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة الإنسداد في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 9.8% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بالتوسع العمراني المتزايد، وارتفاع نفقات الرعاية الصحية، وتوسع مرافق أمراض القلب التداخلية. وتدعم المبادرات الحكومية التي تشجع على رعاية القلب المتقدمة، وتوسع شبكات المستشفيات، والوعي المتزايد بالإجراءات الجراحية طفيفة التوغل، نمو السوق. وتشهد دول مثل الصين واليابان والهند إقبالًا كبيرًا على أجهزة الإنسداد نظرًا لتزايد انتشار أمراض القلب والأوعية الدموية، وتزايد وعي المرضى، وتحسين إمكانية الحصول على خدمات الرعاية الصحية المتقدمة.

نظرة عامة على سوق أجهزة الانسداد في اليابان

يشهد سوق أجهزة الانسداد في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، والاعتماد الكبير على إجراءات القلب التداخلية المتقدمة، والطلب المتزايد على العلاجات طفيفة التوغل. وتُطبّق المستشفيات ومراكز القلب المتخصصة أجهزة الانسداد في التدخلات القلبية الهيكلية، مع التركيز على سلامة الإجراءات ودقتها وتعافي المريض. إضافةً إلى ذلك، من المتوقع أن يُسهم ارتفاع نسبة الشيخوخة السكانية في اليابان وتزايد انتشار اضطرابات القلب والأوعية الدموية في زيادة الطلب على أجهزة الانسداد في مختلف المرافق الطبية.

نظرة عامة على سوق أجهزة الانسداد في الصين

استحوذ سوق أجهزة الإنسداد في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية في البلاد، والتوسع الحضري السريع، وتزايد انتشار أمراض القلب والأوعية الدموية. وتشهد الصين إقبالاً كبيراً على أجهزة الإنسداد في المستشفيات ومراكز القلب المتخصصة، بدعم من المبادرات الحكومية الرامية إلى توفير رعاية قلبية متقدمة، وتوافر أجهزة عالية الجودة وبأسعار معقولة من الشركات المصنعة المحلية. ويُعد السعي نحو تحسين قدرات طب القلب التداخلي، إلى جانب زيادة وعي المرضى وبرامج التدريب السريري، عوامل رئيسية تدفع عجلة نمو السوق في الصين.

حصة سوق أجهزة الانسداد

إن صناعة أجهزة الانسداد يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أبوت (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة بوسطن العلمية (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- أوكلوتيك (سويسرا)

- شركة دبليو إل جور وشركاه (الولايات المتحدة)

- شركة تيرومو (اليابان)

- ب. براون إس إي (ألمانيا)

- شركة لايف تيك العلمية (الصين)

- أنظمة القلب والأوعية الدموية، المحدودة (الولايات المتحدة)

- فينوس ميدتك (الصين)

- شركة مايكروبورت العلمية (الصين)

- كوك (الولايات المتحدة)

- شركة ستارواي الطبية المحدودة (الصين)

أحدث التطورات في سوق أجهزة الانسداد العالمية

- في يونيو 2021، أعلنت شركة إمبولكس عن إطلاقها المحدود لجهاز القسطرة الدقيقة "سنيبر بالون" في أوروبا. صُمم هذا الجهاز لإجراءات انسداد الشرايين، موفرًا خيارًا طفيف التوغل لعلاج حالات مختلفة.

- في سبتمبر 2023، حصلت كريات إمبوزين الدقيقة من شركة فاريان على موافقة علامة CE الأوروبية لعلاج انصمام الشريان الركبي (GAE) لعلاج هشاشة العظام في الركبة. هذا يجعل إمبوزين أول دواء انصمام وحيد حاصل على علامة CE خصيصًا لعلاج هشاشة العظام في الركبة، وهو إجراء طفيف التوغل يهدف إلى استهداف الالتهاب والمساعدة في تخفيف الألم لدى مرضى هشاشة العظام في الركبة.

- في أغسطس 2024، أطلقت شركة بيوترونيك قسطرات التمديد القصيرة FlowGuide وGuidion في دول أوروبية مختارة. صُممت هذه الأجهزة لتوفير دعم مُحسّن وتسهيل توصيلها أثناء التدخلات الوعائية المعقدة.

- في سبتمبر 2025، أعلنت شركة إمبريتيف كير عن حصولها على موافقة إدارة الغذاء والدواء الأمريكية 510(k) على نظام سيمفوني لاستئصال الخثرة لعلاج الانسداد الرئوي. صُمم نظام قسطرة الشفط واسع الثقب هذا لإزالة الجلطات ليجمع بين قوة الثقب الكبير والتحكم الدقيق في الشفط العميق.

- في أغسطس 2025، أصدرت شركة بوسطن ساينتفك خطابًا للعملاء المتضررين توصي فيه بتحديث تعليمات استخدام بعض أنظمة الوصول WATCHMAN للحد من خطر الانسداد الهوائي أثناء الوصول الوعائي والحاجز. تأتي هذه التوصية في أعقاب تقارير عن نتائج سلبية خطيرة، بما في ذلك 17 حالة وفاة، مما يُبرز التزام الشركة بسلامة المرضى وتحسين أداء الأجهزة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.