Global Oil Country Tubular Goods Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

21.37 Billion

USD

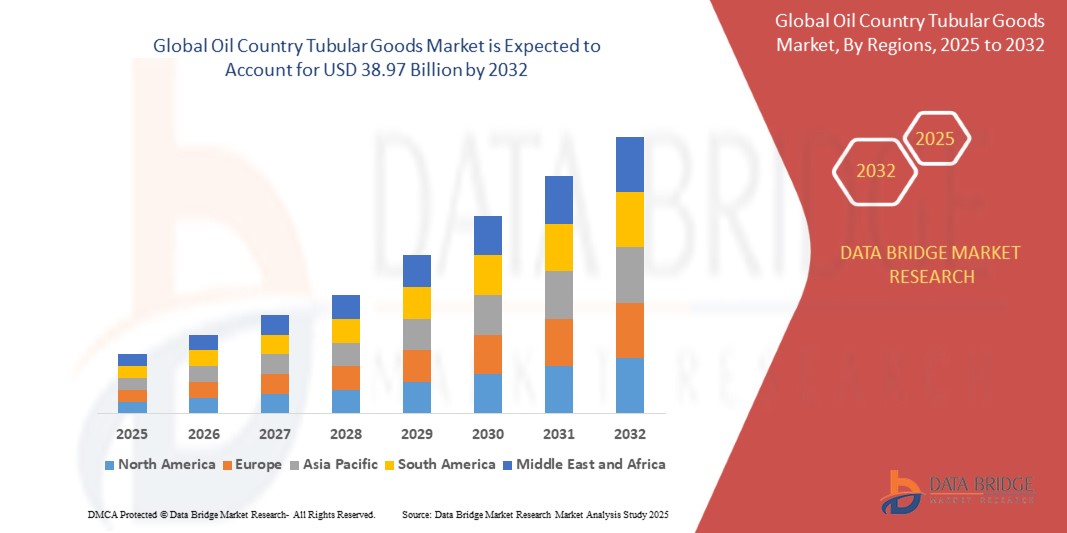

38.97 Billion

2024

2032

USD

21.37 Billion

USD

38.97 Billion

2024

2032

| 2025 –2032 | |

| USD 21.37 Billion | |

| USD 38.97 Billion | |

| % | |

|

عملية (عملية) (المقاومة الكهربائية اللحام واللحام (السلع الختم))، منتج (الإنبوب الدريل، والإنبوب المائل، والإنبوب الأنبوب، وما إلى ذلك)، الدرجة (الدرجة والدرجة (الدرجة والدرجة))، البعد (أقل من 140 مم (أقل من 140 مم، و 141 مم إلى 200 مم، وحتى حتى 406 مم)، التطبيق (الداخل والساحل) - الاتجاهات الصناعية والتنبؤات حتى عام 2032

ما هو حجم ومعدل النمو في سوق السلع القطرية للنفط العالمي؟

- وقدر حجم سوق السلع العالمية للبلدان النفطية في سوق السلع النسبية بقيمة21.37 بليون دولار في عام 2024ومن المتوقع أن يتم ذلك38.97 بليون دولار من دولارات الولايات المتحدة بحلول عام 2032, ما(أ)خلال الفترة التي

- ويرجع السبب الرئيسي وراء توسع السوق في المقام الأول إلى ارتفاع الطلب على موارد الطاقة، وزيادة أنشطة الاستكشاف والإنتاج، والتقدم التكنولوجي المستمر في أساليب الحفر عبر العمليات الساحلية والخارجية.

- وعلاوة على ذلك، فإن التحول العالمي نحو موارد غير تقليدية مثل غاز الطوابق الزيتية والنفط الضاحل، مقترناً بزيادة الاستثمارات في مشاريع المياه العميقة ومشاريع المياه فوق العميقة، يعزز إلى حد كبير من اعتماد أوكتوغ ويعجِّل النمو العام للصناعة.

ما هي أهم عمليات النقل لسوق السلع الأنبوبية لصناعة النفط؟

- إن السلع النباتية القطرية النفطية، بما في ذلك أنابيب الحفر، وأنابيب الأغلفة، والأنابيب، والأنابيب، هي سلع بالغة الأهمية في دعم عمليات الحفر، وضمان سلامة جيدة، والتمكين من الإنتاج المأمون للهيدروكربونات عبر بيئات متنوعة

- ويشكّل الطلب المتزايد على أوكتوغ من الدرجة الأولى، مدفوعاً بآبار أعمق وظروف حفر أشد قسوة، إلى جانب تزايد تفضيل الأنابيب السلسة على البدائل اللحامية، اتجاهات السوق

- ويؤدي تزايد الاستثمارات في مشاريع الاستكشاف، بالاقتران مع دفع قطاع الطاقة نحو الكفاءة والموثوقية، إلى جعل برنامج أوكتيغ عاملا حاسما في تمكين الإنتاج العالمي للنفط والغاز، مما يكفل نموا قويا ومطردا في الأسواق

- هيمنت أمريكا الشمالية على سوق السلع النحلية لبلدان النفط بأكبر حصة من الإيرادات بلغت 39.71 في المائة في عام 2024، ويعزى ذلك إلى ارتفاع أنشطة الاستكشاف والإنتاج، والتقدم في مجال الحفر التكنولوجي، والاستثمارات القوية في المشاريع غير التقليدية للنفط والغاز

- ومن المتوقع أن تنمو سوق أوكتوغ في آسيا والمحيط الهادئ بمعدل أسرع نمو في إطار الحد الأدنى للدخل الإجمالي الإجمالي البالغ 4.7 في المائة بين عامي 2025 و 2032، مدفوعا بالتحضر السريع والتصنيع والطلب على الطاقة في الصين والهند وجنوب شرق آسيا.

- وسيطر القطاع السلس على سوق شركة OCTG بأكبر حصة من إيرادات السوق بلغت 62.5 في المائة في عام 2024، مدفوعة بتفوق قوتها وتوحيدها وموثوقيتها في ظل ظروف الضغط والحرارة العالية في حفر النفط والغاز.

تقرير عن

| الصفات الأولى | السلع الأساسية الرئيسية |

| المُسَجَّل |

|

| البلدان | أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

جنوب أمريكا الجنوبية

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

ما هو الاتجاه الرئيسي في سوق السلع الأنبوبية في البلدان النفطية؟

الرصد نحو التثبيت والتدابيـر الذكية

- ومن الاتجاهات الهامة والمتسارعة في السوق العالمية للسلع النباتية للبلدان النفطية اعتماد تكنولوجيات رقمية مثل تكنولوجيا المعلومات والاتصالات،من أصلومتقدمة)رصد خطوط الأنابيب وأنشطة الحفر في الوقت الحقيقي

- فعلى سبيل المثال، أدخلت شركة تيناريس حلولا رقمية OCCTG توفر رؤى استشرافية للصيانة التنبؤية، وتقلل من المخاطر التي يتعرض لها منتجو النفط من حيث وقت التعطل والتشغيل.

- تمكين المشغلين من الكشف عن التآكل، وتغييرات الضغط، والإجهاد في وقت مبكر، بما يكفل مدة خدمة أطول من الحياة والسلامة في بيئات الحفر ذات الضغط العالي

- ويتيح إدماج نظام OCTG الرقمي في نظم إدارة حقول النفط الرصد المركزي لعمليات الآبار والمخزونات والمخزوناتتحليليات الأداء

- شركات مثل شركة فاللوريك تقدم "أنابيباً ذكية" مدمجة مع أجهزة استشعار لجمع ونقل بيانات جيدة في الوقت الحقيقي، مما يعزز الكفاءة والموثوقية

- هذا التحول الرقمي هو معايير إعادة تعريف الصناعة، وتحديد موقع أوكتوغ ليس فقط كأنابيب فولاذية بل كأصول ذكية حاسمة الأهمية لعمليات حقول النفط التي ستولد في المستقبل.

ما هي المحركات الرئيسية لسوق السلع الأساسية النفطية القطرية؟

- ويشكل الطلب العالمي المتزايد على الطاقة والتوسع في أنشطة استكشاف النفط والغاز المحركين الرئيسيين لاعتماد الاتفاق

- فعلى سبيل المثال، في شباط/فبراير 2024، أعلن أرسيلورميتال عن استثمارات في إنتاج أوكتوغ بسلاسة في إطار الأقساط من أجل تلبية الطلب المتزايد على حقول النفط في الخزّز البحري في الولايات المتحدة.

- وتوفر أوكتيغ قابلية الاستمرار، ومقاومة التآكل، وأداء عاليا في أعمال الحفر في المياه العميقة وغير التقليدية، مما يجعلها حيوية بالنسبة للاستكشاف الحديث.

- طفرة الطوابق في أمريكا الشمالية والمشاريع الجارية في الخارج في الشرق الأوسط تدفع متعهدي حقول النفط إلى الاستثمار بشكل كبير في شركة OCTG من الدرجة الأولى

- وعلاوة على ذلك، فإن التحول العالمي نحو أمن الطاقة يشجع البلدان على زيادة الإنتاج المحلي في حقول النفط، مما يؤدي إلى زيادة الطلب على المنتجات غير الزراعية

- ومواصلة تعزيز قدرات الفريق الاستشاري المعني بمكافحة التصحر، وتوسيع نطاق دوره في عمليات الحفر على كل من الشواطئ والخارج

ما هو العامل الذي يواجه نمو سوق السلع الأنبوبية في بلد النفط؟

- ولا يزال تقلب أسعار النفط الخام يشكل تحدياً رئيسياً لأنه يؤثر تأثيراً مباشراً على ميزانيات الاستكشاف ودورات الطلب على المنتجات

- فعلى سبيل المثال، خلال تقلبات أسعار النفط في عام 2023، أرجئت عدة مشاريع استكشافية في أمريكا الشمالية وآسيا والمحيط الهادئ، مما أدى إلى انخفاض استهلاك شركة OCTG

- وبالإضافة إلى ذلك، فإن ارتفاع تكاليف التصنيع بالنسبة لقسط أوكتوغ، بسبب الحرق ومعالجة الحرارة، يحد من الاعتماد في المناطق الحساسة من حيث التكلفة.

- كما تؤثر المخاطر الجيوسياسية والقيود التجارية، ولا سيما التي تشمل واردات الفولاذ، على سلسلة الإمداد العالمية

- :: تؤدي الأنظمة البيئية المتنامية والدفع نحو الانتقال إلى مرحلة انتقال الطاقة المتجددة إلى خلق عدم يقين طويل الأجل بالنسبة للطلب على المواد الكيميائية

- وسيتطلب التغلب على هذه التحديات تحقيق الاستفادة المثلى من التكاليف، والمرونة في سلسلة الإمداد، وابتكار المنتجات، بما يكفل أن يظل فريق تنسيق العمليات القطرية عاملا حاسما من عوامل التمكين من عمليات حقول النفط الآمنة والفعالة

كيف يتم تنظيم سوق السلع الأنبوبية النفطية؟

تُقسم السوق على أساس العملية، المنتج، الرتبة،أولاً - مقدمةو... و تطبيق.

• حسب العملية

وعلى أساس العملية، فإن سوق OCTG مقسمة إلى مقاومة كهربائية ملونة وأعماقاً. وكان القطاع الساطع يسيطر على سوق OCTG بأكبر حصة من إيرادات السوق بلغت 62.5% في عام 2024، مدفوعة بقوتها الفائقة، وتوحيدها، وموثوقيتها في ظل ارتفاع الضغط وظروف الحرارة في حفر النفط والغاز. ويُفضَّل هذا الجزء غير المحصن على نطاق واسع في التطبيقات الحرجة مثل الحفر في المياه العميقة، وآبار الضغط العالي، والبيئات البحرية القاسية. وقدرة السوق على التقليل إلى أدنى حد من مخاطر الفشل تجعله الخيار المفضل بين شركات الاستكشاف والإنتاج.

ومن المتوقع أن يشهد هذا الجزء من المتفجرات من مخلفات الحرب أسرع عمليات الحفر في أفريقيا الوسطى خلال الفترة من 2025 إلى 2032، مدعومة بفعالية تكاليفها وسهولة تصنيعها وزيادة استخدامها في الآبار الضحلة وعمليات الحفر الشاطئية.

• حسب الناتج

واستناداً إلى المنتج، فإن سوق أوكتيغ مقسمة إلى سوق حفر الأنابيب، وحفر الأنابيب، وحفر الأنابيب، وغيرها. وكان قطاع أنابيب التكسير مهيمناً على سوق أوكتيغ بحصة من الإيرادات بلغت 49.8% في عام 2024، حيث أن الغلاف ضروري لتحقيق الاستقرار في هياكل جيدة، ومنع التلوث، وضمان السلامة التشغيلية أثناء عمليات الحفر. وقد أدى الطلب المتزايد على الطاقة واستكشاف الاحتياطيات غير التقليدية إلى تعزيز استهلاك أغلفة الغلفة بشكل كبير في كل من المشاريع الساحلية والخارجية.

ومن المتوقع أن يسجل قطاع الأنابيب الأنبوبية أسرع جزء سجل من عام 2025 إلى عام 2032، مدفوعاً بزيادة أنشطة إنتاج النفط والحاجة إلى نقل السوائل بكفاءة من الآبار إلى السطح، وتؤدي أنابيب الأنابيب دوراً حيوياً في كفاءة الإنتاج، لا سيما في حقول النفط المكتملة حيث يجري اعتماد تقنيات معززة لاستعادة النفط، كما أن الاستثمار المتزايد في استكشاف زيت الصخرة والغاز الضاحل يدعم أيضاً نمو أنابيب الأنابيب على الصعيد العالمي.

• حسب الرتبة

وعلى أساس الرتبة، فإن سوق أوكتيغ مقسمة إلى درجات من الدرجة القياسية لأسعار الإنتاج والدرجة الأعلى، ويهيمن الجزء الخاص بمستوى مؤشر الحد الأدنى من الدخل على سوق أوكتيغ بحصة من الإيرادات قدرها 58.6 في المائة في عام 2024، نظراً لشيوع قبوله وتوحيد نوعيته وفعالية تكاليفه، وتُستخدم منتجات الدرجة القياسية لأسعار الفائدة على نطاق واسع في عمليات التنقيب التقليدية عن النفط والغاز، ولا سيما في الآبار الساحلية، حيث يكفي الأداء المعياري.

ومن المتوقع أن يشهد الجزء الخاص بالدرجات الأعلى من الحدة أعلى معدل نمو من عام 2025 إلى عام 2032، مدعوماً بزيادة الطلب على السلع ذات الأداء العالي في الحفر في المياه العميقة، والآبار الأفقية، والبيئات ذات الضغط العالي، والحرارة العالية. وتوفر منتجات الدرجة الأعلى من الحد الأدنى من الحد الأدنى من الحدة تحسين الفقمة، ومقاومة أعلى للانهيار، وإطالة العمر الخدمي، مما يجعلها ضرورية في مواجهة ظروف الحفر الصعبة. ومن المتوقع أن يؤدي التحول نحو الاستكشاف في الخارج والاحتياطيات الهيدروكربونية غير التقليدية إلى التعجيل في تبني الفصل الأعلى من الدرجة OCTG في السنوات القادمة.

• حسب البُعد

وعلى أساس البعد، تُقسم سوق أوكتيغ إلى أقل من 140 مم، و 141 مم إلى 200 مم، وإلى 406 مم، ويهيمن القطاع الذي يتراوح بين 141 مم و 200 مم على السوق بحصة إيرادات تتراوح بين 45.1 في المائة في عام 2024، حيث أن هذا النطاق يُفضل على نطاق واسع في عمليات الحفر العادية وعمليات التغليف، وهذه الأبعاد توفر تنوعا وتُستخدم عادة في الآبار الساحلية والخارجية على حد سواء، وتوازن تكاليفها وأدائها وإمكانية تطبيقها على نطاق واسع في مشاريع الاستكشاف تجعلها الفئة الأكثر استخداما.

ومن المتوقع أن ينمو الجزء الذي يصل إلى 406 ملليمتر في أسرع مراحله من عام 2025 إلى عام 2032، والذي يغذيه التوسع في مشاريع الحفر في المياه العميقة وفي المياه العميقة جداً. ويتزايد الطلب على أوكتيغ ذي المقايسات الكبيرة في الاستكشاف البحري لدعم الآبار ذات القدرة العالية وبرامج أغلفة الغلاف المتقدمة. ويؤدي الاستثمار المتزايد في الآبار المعقدة ذات التصميمات الأكبر للآبار إلى دفع الطلب على أنابيب أوكتيج ذات الاستبانة العالية.

• الطلب

وعلى أساس الطلب، تُقسم سوق أوكتيغ إلى سوق داخلية وبحرية. وكان الجزء الشاطئي يهيمن على السوق بحصة من الإيرادات بلغت 66.3% في عام 2024، مدفوعة بوفرة مشاريع الحفر البري في مختلف أنحاء العالم، وانخفاض التكاليف التشغيلية، وسهولة الوصول مقارنة بالحقول البحرية. وما زال العديد من الدول الرئيسية المنتجة للنفط، وخاصة في الشرق الأوسط، وأمريكا الشمالية، وآسيا والمحيط الهادئ، تعتمد اعتماداً كبيراً على الاحتياطيات من الشواطئ، بما يضمن الطلب المطرد على أوكتوغ في هذا الجزء.

ومن المتوقع أن يشهد القطاع البحري أسرع فترة يشهدها الفريق من عام 2025 إلى عام 2032، بدعم من زيادة الاستثمارات في مشاريع المياه العميقة والمياه فوق العميقة، وخاصة في خليج المكسيك، والبرازيل، وغرب أفريقيا. فالآبار البحرية تتطلب قدراً أعظم من التقدم في مجال الزراعة العضوية، بما في ذلك درجات العلاوة والأبعاد الأكبر، من أجل الصمود في وجه ظروف التشغيل القاسية. ومع دفع شركات النفط العالمية نحو استكشاف حدود جديدة، فمن المقرر أن يتوسع قطاع التطبيقات البحرية بشكل كبير.

:: ما هي المنطقة التي تملك أكبر حصة من سوق السلع الأساسية القطرية النفطية؟

- هيمنت أمريكا الشمالية على سوق السلع النحلية لبلدان النفط بأكبر حصة من الإيرادات بلغت 39.71 في المائة في عام 2024، ويعزى ذلك إلى ارتفاع أنشطة الاستكشاف والإنتاج، والتقدم في مجال الحفر التكنولوجي، والاستثمارات القوية في المشاريع غير التقليدية للنفط والغاز

- وتستفيد المنطقة من استكشاف الغاز الصخري، والتوسع في عمليات الحفر في البحر، والدعم الحكومي لاستقلال الطاقة، مما يؤدي إلى استمرار الطلب على منتجات OCTG

- وعلاوة على ذلك، فإن وجود كبار مقدمي الخدمات الميدانية في مجال النفط وصناع الصلب يعزز كفاءة سلسلة الإمداد، مما يضمن المركز القيادي لأمريكا الشمالية في السوق العالمية.

سوق الولايات المتحدة الأمريكية للنفط

وقد سيطرت سوق أوكتيغ على حصة أمريكا الشمالية من الإيرادات في عام 2024، التي تموّجها أنشطة تطوير الغاز الصخري القوي وأنشطة الحفر الأفقي. وأدى ارتفاع الاستثمارات في حوض بيرميان ونسر فورد إلى التعجيل باستهلاك أوكتيغ. وبالإضافة إلى ذلك، فإن اعتماد منتجات أنبوبية ذات جودة عالية ومقاومة للتآكل آخذة في النمو، نظراً للحاجة إلى استمرارية المياه العميقة وآبار الضغط العالي. كما أن توسيع عمليات العد والتقدم في التكسّر الهيدروليكي يزيد من تعزيز هيمنة الولايات المتحدة.

سوق السلع الورقية

ومن المقرر أن تتوسع سوق أوكتيغ في أوروبا في إطار مجموعة كبيرة من تدابير الحد من الفقر، مدعومة بالاستكشاف الجاري في بحر الشمال وبزيادة تدابير أمن الطاقة. والواقع أن أنظمة الاتحاد الأوروبي الأكثر صرامة بشأن سلامة الحفر وكفاءته تدفع إلى تبني الوصلات الممتازة والأنابيب السلسة. ولا يزال التوسع الحضري المتزايد والطلب على الطاقة في المراكز الصناعية يعززان تطبيقات أوكتيغ. كما تركز أوروبا أيضاً على تحديث بنيتها الأساسية النفطية، وخاصة في المشاريع البحرية، مما يعزز نمو الأسواق.

المملكة المتحدة لبريطانيا العظمى

ومن المتوقع أن تنمو سوق أوكتيج في المملكة المتحدة في إطار مجموعة جديرة بالذكر من أسواق الولايات المتحدة، مع استثمارات في الاستكشاف البحري في بحر الشمال وحوض شيتلاند. وتحفز استراتيجية البلاد لتنويع الطاقة والإنتاج المحلي الطلب على السلع الأنبوبية. ومن المتوقع أن تنمو المخاوف المتزايدة بشأن أمن الطاقة وضغط الحكومة من أجل الاعتماد على الذات في النفط والغاز على المستوى المحلي، فضلاً عن المزيد من تبني أوكتيغ للوقود. ويوفر قطاع الخدمات الهندسية وخدمات حقول النفط القوي في المملكة المتحدة دعماً إضافياً للنمو.

سوق السلع

ومن المتوقع أن تنمو سوق أوكتيغ في ألمانيا بشكل مطرد، مدفوعاً بالطلب على الطاقة الصناعية والاستثمارات في احتياطيات الغاز الطبيعي. وتشدد ألمانيا على تكنولوجيات الحفر المستدامة والمتقدمة، وتشجع على استخدام المنتجات النوبية العالية القوة والملائمة للبيئة. والواقع أن الخبرة الهندسية وبرامج تحديث البنية الأساسية في البلاد، وخاصة في تخزين الغاز الطبيعي ونقله، تشجع على إدماج حلول أوكتيغ في كل من مشاريع المرحلتين الأولى والمتوسطة.

:: ما هي المنطقة الأكثر نمواً في سوق السلع الأساسية في البلدان النفطية؟

ومن المتوقع أن تنمو سوق أوكتسانغ في آسيا والمحيط الهادئ عند أسرع معدلات نمو في الناتج المحلي الإجمالي بنسبة 4.7% بين عامي 2025 و2032، مدفوعاً بالتحضر السريع والتصنيع والطلب على الطاقة في الصين والهند وجنوب شرق آسيا. ومع بروز برنامج آسيا والبحر الكاريبي والمحيط الهادئ باعتباره مركزاً صناعياً للسلع الأنبوبية، فإن الأسعار التنافسية وارتفاع توافر الإمدادات تعمل على توسيع قاعدة المستهلك، الأمر الذي يجعلها أسرع الأسواق نموا.

سوق السلع القطرية اليابانية

إن سوق أوكتيغ في اليابان تكتسب قوة دافعة بفضل الإبداع التكنولوجي العالي ومشاريع الاستكشاف في الخارج. إن تركيز اليابان القوي على أمن الطاقة، وخاصة بعد التخلص التدريجي من الأسلحة النووية، يقود أنشطة استكشاف الغاز الطبيعي وأنشطة الحفر المتصلة بالاستيراد. والواقع أن التعاون المتزايد مع الموردين الإقليميين واعتماد أنابيب سلسة عالية للآبار البحرية يعززان من دعم الطلب على هذه الآبار. والتركيز على أنظمة التشغيل الآلي والحفر الذكي يعزز أيضاً دور اليابان في سوق برنامج العمل الخاص بالبيئة.

سوق السلع الأساسية

الواقع أن سوق أوكتيغ الصينية استأثرت بأكبر حصة من الإيرادات في برنامج الزراعة في آسيا والمحيط الهادئ في عام 2024، بدعم من أنشطة حفر واسعة النطاق في الأحواض الساحلية والساحلية. والواقع أن الطبقة المتوسطة الآخذة في الاتساع في الصين وارتفاع استهلاك الطاقة يعملان على تغذية الاستثمارات الاستكشافية المستمرة. ويقدم المصنعون المحليون حلولاً ميسورة التكلفة لمبادرة أوكتيج، الأمر الذي يجعل السوق تنافسية إلى حد كبير. والمبادرات الحكومية الخاصة بغاز الصخرة، واستكشاف المياه العميقة، ومشاريع الطاقة الذكية تعمل على زيادة الطلب على المنتجات الأنبوبية ذات الجودة العالية.

من هي الشركات الكبرى في سوق السلع النفطية؟

وتقود صناعة السلع النباتية في البلدان النفطية في المقام الأول شركات راسخة، منها:

- شركة تيانجين بيبي (الصين)

- صناعات زيكلمان (الولايات المتحدة الأمريكية)

- مجموعة TMK (روسيا)

- أرسيلور ميتال (لكسمبرغ)

- تيناري )لكس(

- (الولايات المتحدة الأمريكية)

- PAO TMK (روسيا)

- JFSEL Corporation (اليابان)

- فالوريتش (فرنسا)

- شركة سوميتومو (اليابان)

- شركة Nippon Stele وSumitom Metal Corporation (اليابان)

- مجموعة تشيل بيبي (روسيا)

- النفط الوطني الوطني (NOV) (الولايات المتحدة الأمريكية)

- شركة SAH SELC (كوريا الجنوبية)

- الولايات المتحدة الأمريكية (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق السلع النوبية للنفط العالمي؟

- في نوفمبر/تشرين الثاني 2024، اكتسبت شركة موابادالا للاستثمار حصة بنسبة 49% في أعمال شركة توباكيكس للسلع الأنبوبية القطرية النفطية، التي تهدف إلى تعزيز وجود شركة توباكيكس في قطاع وكالة الموارد الزراعية في الشرق الأوسط. ومن المتوقع أن يؤدي هذا الاستثمار الاستراتيجي إلى تعزيز القدرات الإقليمية لشركة توباكيكس إلى حد كبير.

- في يوليو 2024، حصلت رامكو النرويج، وهي أحد مقدمي خدمات الرعاية والصيانة لشركة OCTG وحفر الأنابيب، على عقد طويل الأجل مع شركة Equinor لخدمة 80% من حجم أنابيب النفط والغاز المنقولة من قاعدة فيورد في فلورو إلى الجرف القاري النرويجي. ومن المتوقع أن يعزز هذا الاتفاق دور رامكو كشريك رئيسي في خدمة شركة Equenor.

- وفي كانون الثاني/يناير 2024، انتهت شركة تيناريس من إبرام عقد مدته ثلاث سنوات مع شركة بتروبراس لتوريد أنابيب مصنوعة من سبائك مقاومة للتآكل من أجل العمليات البحرية في البرازيل، تشمل وصلات مع شركة تناريس هايدرل الزرقاء ذات الأقساط العالية وتكنولوجيا دوبليس.

- في مايو/أيار 2023، حصلت تيناريس على اتفاق مدته خمس سنوات مع شركة Neptune Energy لإمداد شركة OCTG وخدمات مشاريع الحفر على الجرف القاري النرويجي، والتي تغطي مجموعة واسعة من أغلفة الغلاف بما في ذلك أغلفة موصل عالية الأداء. ومن المتوقع أن تعزز هذه الشراكة الطويلة الأجل من أثر شركة تيناريس في قطاع النفط والغاز النرويجي.

- في يناير/كانون الثاني 2022، شكّل جندال وير مشروعاً مشتركاً مع خدمات الطاقة الصيد لإنشاء مصنع أوكتيغ للربط بالأقساط في ناشيك، الهند، تحت بنية ملكية بنسبة 51%:49% مع استثمار يتراوح بين 20 و25 مليون دولار أمريكي. وهذه المبادرة على وشك توسيع قدرات جيندالون في التصنيع والخدمات في الهند.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.