Global Operational Room Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.70 Billion

USD

9.19 Billion

2024

2032

USD

3.70 Billion

USD

9.19 Billion

2024

2032

| 2025 –2032 | |

| USD 3.70 Billion | |

| USD 9.19 Billion | |

| % | |

|

تجزئة سوق إدارة غرف العمليات العالمية، حسب المكونات (البرمجيات والخدمات)، والحلول (حلول إدارة البيانات والاتصالات، وحلول إدارة معلومات التخدير، وغيرها)، وطريقة التسليم (داخليًا، وعبر الويب، والسحابي)، والمستخدمين النهائيين (المستشفيات، ومراكز الرعاية الصحية الأولية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق إدارة غرف العمليات

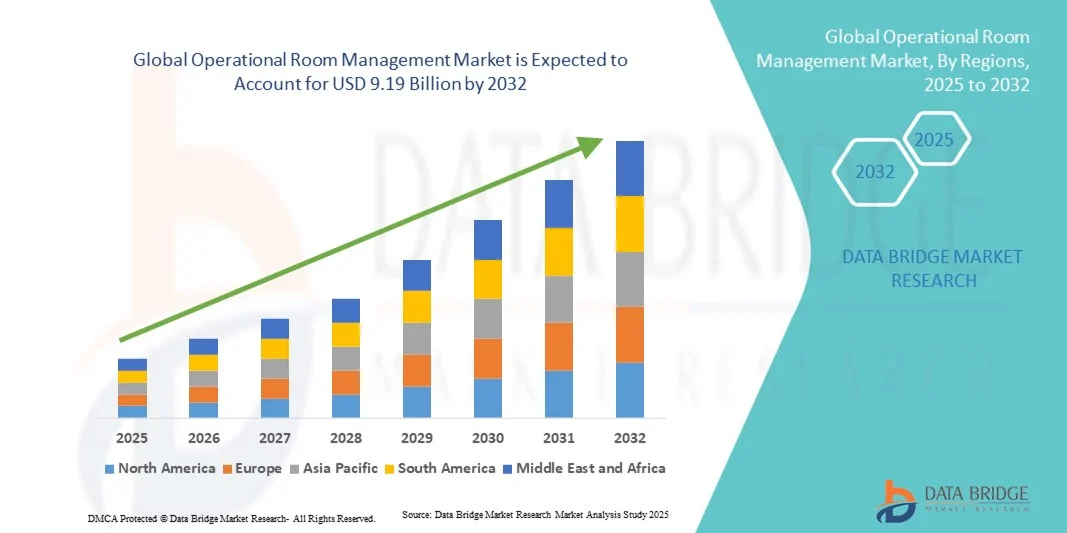

- تم تقييم حجم سوق إدارة الغرف التشغيلية العالمية بنحو 3.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.19 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 12.05٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على مرافق الرعاية الصحية الفعالة والمبسطة والمتقدمة من الناحية التكنولوجية، مما يؤدي إلى تعزيز الكفاءة التشغيلية في المستشفيات والمراكز الجراحية

- علاوةً على ذلك، يُسهم التركيز المتزايد على تقليل تأخير العمليات الجراحية، وتحسين استخدام الموارد، وتحسين جودة خدمات المرضى، في تعزيز اعتماد حلول إدارة غرف العمليات، مما يُعزز نمو هذا القطاع بشكل كبير. تُشجع هذه العوامل المُجتمعة المستشفيات والعيادات على تطبيق منصات رقمية وأنظمة مُتكاملة لجدولة العمليات الجراحية ومراقبتها وإدارتها بفعالية.

تحليل سوق إدارة غرف العمليات

- أصبحت أنظمة إدارة غرفة العمليات ضرورية بشكل متزايد في مرافق الرعاية الصحية الحديثة، مما يتيح للمستشفيات والمراكز الجراحية تحسين استخدام غرفة العمليات وتبسيط سير العمل وتحسين نتائج المرضى من خلال الجدولة الفعالة وإدارة المعدات وتنسيق الموظفين.

- الطلب المتزايد على أنظمة إدارة غرف العمليات مدفوع في المقام الأول بالعدد المتزايد من العمليات الجراحية، والتركيز المتزايد على تقليل التأخيرات الإجرائية، والاعتماد المتزايد على البنية التحتية الرقمية للمستشفيات وتقنيات سير العمل الذكية

- هيمنت أمريكا الشمالية على سوق إدارة غرف العمليات، مستحوذةً على أكبر حصة إيرادات بلغت 42.2% في عام 2024، بفضل بنية تحتية متطورة للرعاية الصحية، واستثمارات ضخمة في الحلول الرقمية، وحضور قوي لشركات رائدة في هذا المجال. وشهدت الولايات المتحدة نموًا ملحوظًا في تركيبات أنظمة إدارة غرف العمليات، لا سيما في شبكات المستشفيات الكبيرة ومراكز الجراحة عالية الإنتاجية، مدفوعةً بابتكارات من شركات راسخة ومقدمي تقنيات ناشئين يركزون على الأتمتة والتكامل مع أنظمة معلومات المستشفيات.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق إدارة غرف العمليات خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع من عام 2025 إلى عام 2032، مدفوعًا بزيادة التحضر، وارتفاع نفقات الرعاية الصحية، وتوسع المستشفيات والمراكز الجراحية التي تستثمر في حلول إدارة غرف العمليات المتقدمة. وتعتمد دول مثل الصين واليابان والهند أنظمة إدارة غرف العمليات الرقمية لتعزيز الكفاءة ورعاية المرضى.

- سيطرت شريحة البرمجيات على سوق إدارة غرف العمليات بأكبر حصة إيرادات بلغت 57.4% في عام 2024، مدفوعًا بالاعتماد المتزايد للمستشفيات على جدولة غرف العمليات المتقدمة وإدارة سير العمل ومنصات التحليلات.

نطاق التقرير وتجزئة سوق إدارة غرفة العمليات

|

صفات |

رؤى السوق الرئيسية لإدارة غرفة العمليات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق إدارة غرف العمليات

اعتماد الجدولة والتحليلات الرقمية المتقدمة في إدارة غرفة العمليات

- من الاتجاهات المهمة والمتسارعة في سوق إدارة غرف العمليات العالمية اعتمادُ أنظمة الجدولة الرقمية المتقدمة، والتحليلات الفورية، وأنظمة تخصيص الموارد الآلية في المستشفيات والمراكز الجراحية. يُمكّن هذا الاتجاه من تحسين استخدام غرف العمليات، وتقليل أوقات انتظار المرضى، وتحسين كفاءة المستشفيات بشكل عام.

- على سبيل المثال، في فبراير 2023، أطلقت شركة Surgical Theater Inc. مجموعة OR Analytics Suite، التي تدمج التحليلات التنبؤية لتحسين جدولة العمليات الجراحية وتخصيص الموارد، مما يسمح للمستشفيات بزيادة معدلات استخدام غرف العمليات مع تقليل التأخيرات.

- يُساعد دمج مراقبة البيانات اللحظية مع أنظمة معلومات المستشفيات الفرق الطبية على تتبع إشغال الغرف، وتوافر الموظفين، وجاهزية المعدات. يُمكّن هذا من اتخاذ قرارات استباقية، ويُقلل من حالات الإلغاء أو التأخير في اللحظات الأخيرة أثناء العمليات الجراحية.

- أصبحت منصات إدارة العمليات المستندة إلى السحابة تحظى بشعبية متزايدة، مما يسمح للمسؤولين بالوصول إلى جداول غرف العمليات ومقاييس الأداء وبيانات المرضى عن بُعد، مما يسهل التخطيط والتنسيق بشكل أفضل

- تساعد حلول البرامج التي توفر لوحات معلومات مرئية وتنبيهات الأداء والتحليلات التنبؤية المستشفيات على إدارة أعداد كبيرة من المرضى بكفاءة والحفاظ على معايير عالية لرعاية المرضى

- من المتوقع أن يؤدي الاتجاه نحو الرقابة التشغيلية المركزية وتتبع الأداء الرقمي إلى إعادة تشكيل التوقعات لإدارة سير العمل في المستشفيات، مما يشجع على التحسين المستمر في الكفاءة الجراحية وسلامة المرضى.

ديناميكيات سوق إدارة غرف العمليات

سائق

الحاجة المتزايدة إلى عمليات المستشفيات الفعالة وتقليل تأخير الإجراءات

- يُعدّ الطلب المتزايد على الكفاءة التشغيلية في المستشفيات والمراكز الجراحية محركًا رئيسيًا لسوق إدارة غرف العمليات. وتواجه المستشفيات ضغوطًا متزايدة لتقليل أوقات انتظار المرضى، وتحسين تخصيص الموارد، وتحسين نتائج العمليات الجراحية.

- على سبيل المثال، في مارس 2024، قدمت شركة GE Healthcare منصة OR Optimizer في أمريكا الشمالية، والتي تستخدم التحليلات التنبؤية لإدارة جداول غرف العمليات والموظفين، مما يقلل من وقت الخمول ويعزز استخدام الموارد.

- يؤدي توسيع البنية التحتية للمستشفيات في الاقتصادات الناشئة، إلى جانب الحجم المتزايد من العمليات الجراحية الاختيارية، إلى تعزيز اعتماد برامج إدارة غرف العمليات.

- إن التعقيد المتزايد للإجراءات الجراحية والحاجة إلى التنسيق الدقيق بين الجراحين والممرضات وأطباء التخدير يؤدي إلى زيادة الطلب على حلول إدارة العمليات الرقمية

- تسعى المستشفيات إلى إنشاء منصات مركزية تعمل على توحيد الجدولة وإدارة الموظفين وتوافر المعدات، مما يحسن الشفافية ويقلل الأخطاء ويضمن التدخلات في الوقت المناسب

- إن التحول نحو نماذج الرعاية الصحية القائمة على القيمة يشجع المستشفيات أيضًا على تبني أنظمة يمكنها تحسين أداء غرفة العمليات وتقليل التكاليف وتحسين نتائج المرضى

- إن الاستثمارات المتزايدة من جانب مقدمي الرعاية الصحية في البنية التحتية المدعومة بالتكنولوجيا، إلى جانب المبادرات الحكومية التي تعزز كفاءة المستشفيات، تدعم نمو السوق بشكل أكبر

ضبط النفس/التحدي

تكاليف التنفيذ العالية وتعقيد التكامل

- تشكل التكلفة الأولية المرتفعة لتثبيت أنظمة إدارة غرف العمليات الشاملة تحديًا كبيرًا، وخاصة بالنسبة للمستشفيات الصغيرة والمتوسطة الحجم في المناطق النامية

- على سبيل المثال، في مايو 2023، سلطت شركة Siemens Healthineers الضوء على أن بعض المستشفيات واجهت تأخيرات في اعتماد منصة إدارة غرف العمليات الخاصة بها بسبب قيود الميزانية والحاجة إلى تدريب الموظفين على أدوات التحليلات المتقدمة

- قد يكون دمج البرامج الجديدة مع أنظمة معلومات المستشفيات القديمة معقدًا، مما يؤدي إلى حدوث اضطرابات محتملة في سير العمل أثناء مرحلة الانتقال

- إن الحاجة إلى تحديثات مستمرة للنظام، وتدابير الأمن السيبراني لحماية بيانات المرضى، وبرامج تدريب الموظفين تزيد من الإنفاق التشغيلي، مما قد يحد من التبني

- إن مقاومة التغيير بين موظفي المستشفى، بسبب الاعتماد على ممارسات الجدولة اليدوية التقليدية، يمكن أن تؤدي إلى إبطاء نشر الحلول الآلية

- الاختلافات في البنية التحتية للمستشفيات وتنوع قدرات تكنولوجيا المعلومات عبر المناطق تجعل توحيد حلول إدارة غرف العمليات أمرًا صعبًا

- إن معالجة هذه التحديات من خلال التنفيذ التدريجي وبرامج التدريب وحلول البرامج القابلة للتطوير ستكون ضرورية لضمان النمو المستدام للسوق وتحسين كفاءة تشغيل المستشفيات.

نطاق سوق إدارة غرف العمليات

يتم تقسيم السوق على أساس المكون والحل وطريقة التسليم والمستخدمين النهائيين.

- حسب المكون

بناءً على مكوناته، يُقسّم سوق إدارة غرف العمليات إلى برمجيات وخدمات. وقد هيمن قطاع البرمجيات على السوق محققًا أكبر حصة من الإيرادات بنسبة 57.4% في عام 2024، مدفوعًا باعتماد المستشفيات المتزايد على منصات جدولة غرف العمليات المتقدمة، وإدارة سير العمل، والتحليلات. وتُعطي المستشفيات الأولوية لاعتماد البرمجيات لتحسين كفاءة العمليات الجراحية، وتقليل أوقات انتظار المرضى، وتبسيط عمليات التوثيق المعقدة. وقد أدى التكامل مع السجلات الصحية الإلكترونية (EHR) والتوافق بين أقسام المستشفيات المتعددة إلى زيادة الطلب على الحلول البرمجية. علاوة على ذلك، تُوفر هذه الحلول تحليلات تنبؤية لتخصيص الموارد، وتُمكّن من تحسين التنسيق بين الفرق الجراحية. وتُفضل المستشفيات وأنظمة الرعاية الصحية الكبيرة منصات البرمجيات التي تُتيح الإدارة المركزية لغرف العمليات المتعددة، والمراقبة الفورية لجداول العمليات الجراحية. ويُعزز الاعتماد المتزايد على أدوات التحليلات ودعم القرار المدعومة بالذكاء الاصطناعي هيمنة البرمجيات. كما أن لوحات المعلومات القابلة للتخصيص، والتقارير الآلية، وقدرات الوصول عن بُعد تجعل حلول البرمجيات أكثر جاذبية مقارنةً بالخدمات. كما تُسهم ميزات أمان البيانات المُحسّنة والامتثال للوائح الرعاية الصحية في ريادة هذا القطاع من حيث حصة الإيرادات.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بنسبة 18.6% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الدعم الفني والصيانة والتدريب للمستشفيات الصغيرة والكبيرة. يسعى مقدمو الرعاية الصحية إلى الحصول على خدمات مُدارة لضمان الأداء الأمثل لأنظمة إدارة غرف العمليات، وتقليل فترات التوقف، وخفض التكاليف التشغيلية. تُفضل المستشفيات الخدمات التي توفر مراقبة استباقية، وتحديثات برمجية فورية، واستكشافًا سريعًا للأخطاء وإصلاحها. بالإضافة إلى ذلك، يُسهم التوسع في دعم تكنولوجيا المعلومات في الأسواق الناشئة في نمو هذه الخدمات. تُعزز خدمات التنفيذ المُخصص وتحسين سير العمل من معدل تبني هذه الخدمات في مختلف مرافق الرعاية الصحية.

- حسب الحل

بناءً على الحلول، يُقسّم سوق إدارة غرف العمليات إلى حلول إدارة البيانات والاتصالات، وحلول إدارة معلومات التخدير، وغيرها. هيمن قطاع حلول إدارة البيانات والاتصالات على حصة إيرادات بلغت 45.8% في عام 2024، مدفوعًا بالحاجة المتزايدة للوصول الفوري إلى بيانات المرضى والتنسيق السلس بين الفرق الجراحية. تحتاج المستشفيات إلى حلول تدمج الجدولة وإدارة الموارد والتواصل بين الفرق لتقليل التأخير وتحسين النتائج الجراحية. وقد عزز توافر لوحات معلومات مركزية لتتبع الحالات الجراحية، والتنبيهات الآلية، والمراسلة الآمنة، الطلب على هذا القطاع. يضمن التكامل مع البنية التحتية لتكنولوجيا المعلومات في المستشفيات والسجلات الصحية الإلكترونية (EHRs) إمكانية وصول جميع الجهات المعنية إلى معلومات المرضى، مما يُسهّل اتخاذ القرارات بشكل أفضل. علاوة على ذلك، تستخدم المستشفيات بشكل متزايد حلول إدارة البيانات لإعداد التقارير والامتثال والكفاءة التشغيلية. كما تُسهم التحليلات التنبؤية وميزات تحسين الموارد في هيمنة هذا القطاع، مما يوفر رؤى عملية لتحسين استخدام غرف العمليات.

من المتوقع أن يشهد قطاع حلول إدارة معلومات التخدير أسرع معدل نمو سنوي مركب بنسبة 19.2% خلال الفترة 2025-2032، مدفوعًا بتركيز المستشفيات المتزايد على سلامة المرضى، والتوثيق الدقيق للتخدير، والامتثال للوائح التنظيمية. ويعزى هذا الاعتماد إلى الحاجة إلى مراقبة دقيقة لجرعة التخدير، وقياس المؤشرات الحيوية للمريض أثناء العمليات الجراحية. تتيح الحلول المتقدمة التكامل مع أجهزة المراقبة والسجلات الصحية الإلكترونية، مما يوفر تدفقًا سلسًا للبيانات واتخاذ قرارات آنية. ويزداد تفضيل المستشفيات ومراكز الرعاية الصحية الأولية للحلول التي تقلل من الأخطاء البشرية، وتبسط سير العمل، وتتيح التدقيق بأثر رجعي لسجلات التخدير. كما أن التوجه المتزايد نحو الإجراءات الجراحية طفيفة التوغل والجراحات المعقدة يعزز اعتماد هذه الحلول.

- حسب طريقة التسليم

بناءً على طريقة تقديم الخدمة، يُقسّم سوق إدارة غرف العمليات إلى حلول محلية، وحلول عبر الإنترنت، وحلول سحابية. وقد هيمن قطاع السحابة على السوق بحصة إيرادات بلغت 52.1% في عام 2024، بفضل مرونته وقابليته للتوسع وانخفاض تكاليف البنية التحتية لتكنولوجيا المعلومات. وتتجه المستشفيات بشكل متزايد نحو المنصات السحابية لتمكين الإدارة المركزية لغرف العمليات المتعددة، والوصول الفوري إلى جداول غرف العمليات، والمراقبة عن بُعد. ويتيح تقديم الخدمة السحابية وصولاً آمنًا متعدد المستخدمين، وتحديثات تلقائية للبرامج، والتكامل مع أدوات التحليلات. ويدعم ريادة هذا القطاع الوعي المتزايد بكفاءة التكلفة، وقدرات التعافي من الكوارث، والحد الأدنى من الاعتماد على موظفي تكنولوجيا المعلومات الداخليين. كما تُمكّن المنصات السحابية من الامتثال للوائح تخزين البيانات المتعلقة بالرعاية الصحية مع توفير وصول آمن عن بُعد.

من المتوقع أن يشهد قطاع الخدمات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 20.3% بين عامي 2025 و2032، بفضل سهولة نشره، ومتطلبات تثبيته البسيطة، وإمكانية الوصول الآمن عبر متصفحات الويب. تُفضّل الحلول الإلكترونية لسهولة إدارتها للمواقع المتعددة، وقدرتها على توفير تحديثات آنية لمختلف الجهات المعنية. تُفضّل المستشفيات ومراكز الرعاية الصحية الأولية تقديم الخدمات الإلكترونية لفعاليتها من حيث التكلفة، وبساطة تعقيدات تكنولوجيا المعلومات. يدعم تزايد الاعتماد على هذه الحلول في المناطق الناشئة ذات البنية التحتية المحدودة النمو السريع لهذا القطاع. علاوة على ذلك، تُعزز التحسينات المستمرة في إجراءات الأمن السيبراني، والواجهات سهلة الاستخدام، الثقة وسهولة الاستخدام بين مقدمي الرعاية الصحية. كما يُسهم دمج الحلول الإلكترونية مع السجلات الصحية الإلكترونية وأنظمة الجدولة في تبسيط العمليات، وتحسين كفاءة سير العمل السريري بشكل عام.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق إدارة غرف العمليات إلى مستشفيات ومراكز رعاية متنقلة وغيرها. وقد شكّل قطاع المستشفيات أكبر حصة من الإيرادات بنسبة 63.7% في عام 2024، مدفوعةً بتزايد عدد العمليات الجراحية، والتركيز على كفاءة غرف العمليات، ودمج أنظمة إدارة غرف العمليات في أنظمة تكنولوجيا المعلومات الخاصة بالمستشفيات. تُعطي المستشفيات الكبيرة والمراكز متعددة التخصصات الأولوية للجدولة المركزية، وتحسين الموارد، والتحليلات الفورية، مما يُسهم في هيمنتها. كما يُعزز التنسيق المُحسّن بين الجراحين والممرضين وفريق الدعم اعتماد البرمجيات والحلول.

من المتوقع أن يشهد قطاع مراكز العيادات الخارجية أسرع معدل نمو سنوي مركب بنسبة 17.8% خلال الفترة 2025-2032، مدفوعًا بالعدد المتزايد من جراحات العيادات الخارجية، والحاجة إلى حلول فعّالة من حيث التكلفة لإدارة غرف العمليات، والطلب على جدولة مواعيد مبسطة في المرافق الجراحية الأصغر حجمًا. تستفيد مراكز العيادات الخارجية من الحلول التي تُحسّن استخدام غرف العمليات، وتُقلل أوقات الانتظار، وتُحسّن من جودة خدمة المرضى، مما يُسهم في سرعة تبنيها. علاوة على ذلك، يُشجع الإقبال المتزايد على الإجراءات الجراحية طفيفة التوغل وجراحات اليوم الواحد في العيادات الخارجية على الاستثمار في أدوات إدارة غرف العمليات المتقدمة. كما يُتيح التكامل مع الحلول السحابية والويب لمراكز العيادات الخارجية تحسين دقة البيانات، ومراقبة الأداء عن بُعد، وتحسين كفاءة رعاية المرضى بشكل عام.

تحليل إقليمي لسوق إدارة غرف العمليات

- سيطرت أمريكا الشمالية على سوق إدارة الغرف التشغيلية بأكبر حصة إيرادات بلغت 42.2٪ في عام 2024 ، والتي تتميز بالبنية التحتية المتقدمة للرعاية الصحية والاستثمارات الكبيرة في الحلول الرقمية والحضور القوي للاعبين الرئيسيين في الصناعة

- شهد السوق نموًا كبيرًا في تركيبات أنظمة إدارة الغرف التشغيلية، وخاصة في شبكات المستشفيات الكبيرة ومراكز الجراحة عالية الإنتاجية

- مدفوعة بالابتكارات من الشركات الراسخة ومقدمي التكنولوجيا الناشئة الذين يركزون على الأتمتة والتكامل مع أنظمة معلومات المستشفيات

نظرة ثاقبة على سوق إدارة غرف العمليات في الولايات المتحدة

استحوذ سوق إدارة غرف العمليات في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 81% في أمريكا الشمالية في عام 2024، مدفوعًا بالاعتماد السريع على أنظمة إدارة غرف العمليات الرقمية والتكامل مع شبكات تكنولوجيا المعلومات في المستشفيات. وتولي المستشفيات أولوية متزايدة لكفاءة تخصيص الموارد، والجدولة، وتحسين سير العمل الجراحي لتحسين نتائج المرضى. ويُعد توسع شبكات المستشفيات الكبيرة، والاستثمار في مراكز جراحية عالية الإنتاجية، وتطبيق حلول الأتمتة وتحليلات البيانات المتقدمة، عوامل رئيسية تدفع عجلة نمو هذا السوق.

نظرة عامة على سوق إدارة غرف العمليات في أوروبا

من المتوقع أن يشهد سوق إدارة غرف العمليات في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بلوائح الرعاية الصحية الصارمة، وتزايد مشاريع تحديث المستشفيات، وزيادة الاستثمارات في البنية التحتية الرقمية للرعاية الصحية. وتعمل ألمانيا وفرنسا وإيطاليا على تحديث غرف العمليات بأنظمة إدارة متكاملة تُحسّن جدولة العمليات الجراحية، وتُحسّن استخدام المعدات، وتُحسّن الكفاءة التشغيلية بشكل عام.

نظرة عامة على سوق إدارة غرف العمليات في المملكة المتحدة

من المتوقع أن ينمو سوق إدارة غرف العمليات في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدعومًا بمبادرات تكنولوجيا المعلومات في مجال الرعاية الصحية، وتحديث مرافق المستشفيات، والحاجة إلى تحسين كفاءة غرف العمليات. وتُطبّق المستشفيات أنظمة غرف العمليات الرقمية لتبسيط العمليات الجراحية، وتقليل التأخير، وتعظيم الاستفادة من الموارد، مما يُحسّن رعاية المرضى وإدارة سير العمل.

نظرة عامة على سوق إدارة غرف العمليات في ألمانيا

من المتوقع أن يشهد سوق إدارة غرف العمليات في ألمانيا نموًا مطردًا، مدعومًا ببنية تحتية متطورة تكنولوجيًا للرعاية الصحية، والتركيز على الكفاءة التشغيلية، ومبادرات الاستدامة. وتقوم المستشفيات بدمج أنظمة إدارة غرف العمليات مع شبكاتها لمراقبة سير العمل الجراحي، وتحسين توزيع الكوادر، وضمان إدارة أفضل للمعدات الطبية.

نظرة عامة على سوق إدارة غرف العمليات في منطقة آسيا والمحيط الهادئ

من المتوقع أن يصبح سوق إدارة غرف العمليات في منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال الفترة المتوقعة، مع معدل نمو سنوي مركب متوقع من عام 2025 إلى عام 2032، مدفوعًا بارتفاع نفقات الرعاية الصحية، وتوسع التحضر، وتوسع المستشفيات والمراكز الجراحية التي تستثمر في حلول إدارة الغرف المتقدمة. وتعتمد دول مثل الصين واليابان والهند أنظمة إدارة غرف العمليات الرقمية لتعزيز الكفاءة التشغيلية، وتحسين سير العمل الجراحي، وتحسين رعاية المرضى.

نظرة عامة على سوق إدارة غرف العمليات في اليابان

يشهد سوق إدارة غرف العمليات في اليابان زخمًا متزايدًا بفضل البنية التحتية المتطورة للمستشفيات، وشيخوخة السكان، والتركيز المتزايد على الكفاءة في العمليات الجراحية. ويتم اعتماد حلول متقدمة لإدارة غرف العمليات لتحسين جداول العمليات، ومراقبة استخدام المعدات، وتحسين معدل تدفق المرضى، مع تلبية الطلب المتزايد على الجراحات طفيفة التوغل والإجراءات عالية الدقة.

نظرة على سوق إدارة غرف العمليات في الصين

استحوذ سوق إدارة غرف العمليات في الصين على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، مدعومًا بالتوسع السريع للبنية التحتية للرعاية الصحية في البلاد، وارتفاع عدد سكان الطبقة المتوسطة، والاعتماد القوي على الحلول الرقمية. وتعتمد المستشفيات بشكل متزايد على أنظمة إدارة غرف العمليات لتحسين الجدولة، وتحسين سير العمل الجراحي، وتعزيز الكفاءة التشغيلية في شبكات المستشفيات الكبيرة والمراكز الجراحية عالية الكثافة.

حصة سوق إدارة غرفة العمليات

إن صناعة إدارة غرف العمليات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة سيرنر (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- GE Healthcare (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- ميدترونيك (أيرلندا)

- Getinge AB (السويد)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- شركة ماكيسون (الولايات المتحدة)

- شركة إيبك سيستمز (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة هيل روم القابضة (الولايات المتحدة)

- أسكوم (سويسرا)

- أنظمة المعلومات الجراحية (الولايات المتحدة)

- شركة كونميد (الولايات المتحدة)

- مجموعة أغفا-جيفيرت (بلجيكا)

أحدث التطورات في سوق إدارة غرف العمليات العالمية

- في مارس 2023، أطلقت شركة MedTech Solutions نظام ORTrack، وهو نظام متقدم لإدارة غرف العمليات مُدمج بالذكاء الاصطناعي. يستخدم ORTrack تحليل البيانات في الوقت الفعلي والتحليلات التنبؤية لتحسين الجدولة، وتعظيم استخدام المعدات، ورفع معايير سلامة المرضى. من المتوقع أن يُحدث هذا الحل الرائد نقلة نوعية في إدارة غرف العمليات على نطاق عالمي.

- في مارس 2024، كان مستشفى كرومويل في لندن رائدًا في استخدام سماعة الواقع المختلط Vision Pro من Apple في الجراحات بالمملكة المتحدة. يوفر برنامج eXeX، مع سماعة Vision Pro، للممرضين والفنيين وصولاً ثلاثي الأبعاد وبدون لمس إلى إعدادات الجراحة وأدلة الإجراءات من داخل غرفة العمليات المعقمة. وقد أدى هذا الابتكار إلى زيادة كفاءة إجراء العمليات الجراحية بشكل ملحوظ من خلال تحسين دقة المعدات وسير العمل، مما أدى في النهاية إلى تحسين نتائج المرضى.

- في أكتوبر 2024، كشفت أوراكل عن نظامها للسجلات الصحية الإلكترونية (EHR) من الجيل الجديد، والذي يتميز بقدرات ذكاء اصطناعي متكاملة. يوفر النظام الجديد تجربة أكثر طبيعية وبديهية واستجابة للمستخدمين، مستفيدًا من الذكاء الاصطناعي لتقديم رؤى سياقية وتبسيط سير العمل السريري. يهدف هذا التطور إلى تعزيز كفاءة وفعالية تقديم الرعاية الصحية.

- في فبراير 2025، أصبح مركز كورويل هيلث في ميشيغان أول نظام صحي في الولاية يستخدم منصة الواقع التجريبي من Surgical Theater في حالات جراحة الأعصاب. تستخدم هذه المنصة تقنيات الواقع الافتراضي والمعزز لتمكين المرضى من "التجول" في أدمغتهم ومساعدة الأطباء في التخطيط والجراحة، مما يمثل خطوة مهمة نحو دقة الجراحة وإشراك المرضى.

- في سبتمبر 2025، أطلقت أوراكل بوابةً للمرضى مدعومةً بالذكاء الاصطناعي، تُمكّن المرضى من التفاعل مع سجلاتهم الطبية باستخدام استعلامات بلغة بسيطة. تُمكّن هذه البوابة، المدعومة بالذكاء الاصطناعي، المستخدمين من طلب تفسيرات للتشخيصات أو نتائج المختبر، والتحضير لزيارات الطبيب القادمة، وصياغة رسائل لمقدمي الرعاية الصحية، مما يُعزز تفاعل المرضى وفهمهم.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.