Global Optical Transceiver Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.08 Billion

USD

41.17 Billion

2024

2032

USD

13.08 Billion

USD

41.17 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 41.17 Billion | |

| % | |

|

تقسيم سوق أجهزة الإرسال والاستقبال الضوئية العالمية، حسب عامل الشكل (SFF وSFP، SFP+ وSFP28، QSFP، QSFP+، QSFP-DD، QSFP28، وQSFP56، CFP، CFP2، CFP4، وCFP8، XFP، وCXP)، معدل البيانات (أقل من 10 جيجابت في الثانية، من 10 جيجابت في الثانية إلى 40 جيجابت في الثانية، من 41 جيجابت في الثانية إلى 100 جيجابت في الثانية، وأكثر من 100 جيجابت في الثانية)، نوع الألياف (ألياف أحادية الوضع (SMF) وألياف متعددة الأوضاع (MMF))، المسافة (أقل من كيلومتر واحد، من 1 إلى 10 كيلومترات، من 11 إلى 100 كيلومتر، وأكثر من 100 كيلومتر)، الطول الموجي (نطاق 850 نانومتر، نطاق 1310 نانومتر، نطاق 1550 نانومتر، وأطوال موجية أخرى)، الموصل (LC، SC، MPO، وRJ-45، والبروتوكول (الإيثرنت، وقنوات الألياف، وCWDM/DWDM، وFTTx، وبروتوكولات أخرى)، والتطبيق (الاتصالات، ومراكز البيانات، والمؤسسات) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة الإرسال والاستقبال الضوئية

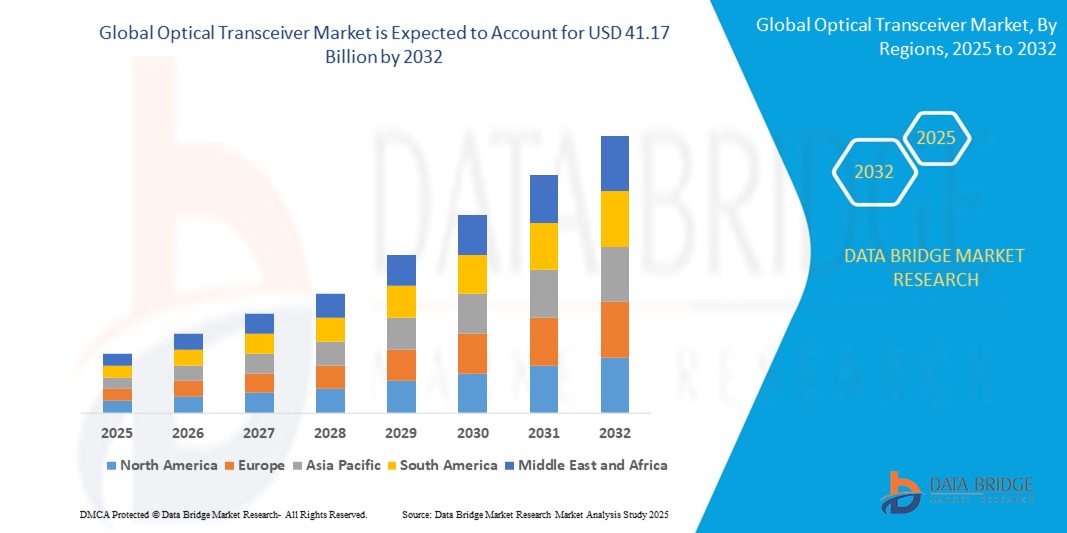

- تم تقييم حجم سوق أجهزة الإرسال والاستقبال الضوئية العالمية بـ 13.08 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 41.17 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 15.41٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على الإنترنت عالي السرعة، والتوسع السريع لمراكز البيانات، والاعتماد المتزايد لشبكات الجيل الخامس في مختلف المناطق

- بالإضافة إلى ذلك، فإن التحول المتزايد من الشبكات التقليدية القائمة على النحاس إلى أنظمة الاتصالات القائمة على الألياف الضوئية يعمل على تسريع نشر أجهزة الإرسال والاستقبال الضوئية، وخاصة في الاقتصادات الناشئة التي تهدف إلى تحديث البنية التحتية الرقمية.

تحليل سوق أجهزة الإرسال والاستقبال الضوئية

- يشهد السوق تحولًا قويًا نحو وحدات البصريات المتقدمة مثل QSFP-DD وCFP8، حيث يقوم مشغلو الشبكات ومقدمو الخدمات السحابية بتحديث بنيتهم التحتية لدعم نطاقات ترددية أعلى ونقل بيانات أسرع.

- إن الاستثمارات المتزايدة في البنية التحتية للنطاق العريض، إلى جانب انتشار الأجهزة الذكية وتطبيقات إنترنت الأشياء، تدفع الابتكار المستمر والتوسع في نظام الإرسال والاستقبال البصري عبر الاتصالات ومراكز البيانات وتطبيقات المؤسسات.

- سيطرت أمريكا الشمالية على سوق أجهزة الإرسال والاستقبال الضوئية بأكبر حصة من الإيرادات في عام 2024، مدفوعة بالنشر الواسع النطاق لمراكز البيانات عالية السرعة وشبكات الاتصالات المتقدمة

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أجهزة الإرسال والاستقبال الضوئية العالمية، مدفوعةً بالتوسع الحضري السريع، وانتشار تقنية الجيل الخامس على نطاق واسع، وتوسع مراكز البيانات الضخمة في دول مثل الصين واليابان وكوريا الجنوبية والهند. كما أن منظومة التصنيع القوية في المنطقة والتركيز على تطوير البنية التحتية الرقمية عوامل أساسية لتمكين النمو.

- هيمنت شريحة QSFP ومتغيراتها على السوق محققةً أكبر حصة من الإيرادات في عام 2024، ويعود ذلك أساسًا إلى انتشارها الواسع في تطبيقات مراكز البيانات عالية السرعة. تتميز هذه الوحدات بحجمها الصغير، وكثافة منافذها العالية، ودعمها لمعدلات بيانات تصل إلى 400 جيجابت، مما يجعلها مثالية للبنى التحتية السحابية فائقة السعة وشبكات المؤسسات. ويساهم توافقها مع المعايير المتطورة وقدرتها على تلبية متطلبات حركة البيانات المتزايدة في ريادتها السوقية.

نطاق التقرير وتجزئة سوق أجهزة الإرسال والاستقبال الضوئية

|

صفات |

رؤى رئيسية حول سوق أجهزة الإرسال والاستقبال الضوئية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة Coherent Corp. (الولايات المتحدة) |

|

فرص السوق |

• توسيع البنية التحتية لشبكة الجيل الخامس في الاقتصادات الناشئة • تزايد الطلب على الوحدات البصرية عالية السرعة في مراكز البيانات المدعومة بالذكاء الاصطناعي |

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق أجهزة الإرسال والاستقبال الضوئية

"تزايد استخدام البصريات المُدمجة في مراكز البيانات"

• تبرز البصريات المُدمجة كإبداعٍ ثوريٍّ من خلال دمج المحركات البصرية مباشرةً مع دوائر ASIC للمفاتيح، مما يُقلل من فقدان الإشارة الكهربائية ويُحسّن كفاءة الطاقة الإجمالية في بيئات مراكز البيانات عالية السرعة. يدعم هذا النهج تصاميم مدمجة وعالية الكثافة، مما يُمكّن مراكز البيانات من مواكبة التطبيقات كثيفة النطاق الترددي وزيادة متطلبات الربط البيني دون المساس بالأداء أو المساحة. مع تطور هياكل مراكز البيانات لدعم سرعات الجيل التالي، يستمر الزخم وراء CPO في التسارع بين كبار مُشغّلي السحابة وبائعي المعدات.

من أهم فوائد البصريات المدمجة قدرتها على تجاوز قيود الوحدات التقليدية القابلة للتوصيل، مثل الاستهلاك المفرط للطاقة، وزمن الوصول المرتفع، وعدم كفاءة التبريد في البيئات الكثيفة. تُمكّن تقنية CPO التكامل البصري المباشر، مما يُقلل من المسار الكهربائي، ويُبسط نقل الإشارة عبر مسافات أقصر، وهو أمر بالغ الأهمية لتمكين توصيلات سلسة بسرعة 800 جيجابت و1.6 تيرابت. تُلبي هذه القفزة التكنولوجية الاحتياجات المستقبلية لمراكز البيانات الضخمة التي تُركز على عمليات منخفضة زمن الوصول وعالية الإنتاجية.

بدأت كبرى شركات أشباه الموصلات وتقنيات الشبكات، بما في ذلك إنتل وبرودكوم، بتقديم نماذج أولية تدعم تقنية CPO، وتحديد خرائط طريق المنتجات التجارية. تشير هذه التطورات إلى التزام كبير من جانب الصناعة تجاه البصريات المدمجة، مما يدفعها نحو التسويق التجاري على نطاق واسع. مع تزايد الطلب على سرعات أعلى، واستهلاك طاقة أقل، وأداء حراري مُحسّن، من المرجح أن يصبح اعتماد تقنية CPO شائعًا في عمليات نشر مراكز البيانات من الجيل التالي خلال السنوات القادمة.

تلعب المبادرات التعاونية، مثل مشروع الحوسبة المفتوحة (OCP)، دورًا محوريًا في تطوير الحوسبة السحابية من خلال وضع معايير تقنية وتعزيز التعاون على مستوى النظام البيئي. تُقلل هذه الجهود من عوائق الدخول، وتشجع الابتكار، وتساعد عملاء الحوسبة السحابية والمؤسسات على تبني البنية التحتية القائمة على الحوسبة السحابية بكفاءة أكبر. ومع تطور الواجهات الموحدة والتصميمات المتوافقة، من المتوقع أن يُسهم توسيع نطاق المشاركة في السوق في تسريع النمو والتنوع في قطاع الحوسبة السحابية.

على سبيل المثال، في عام ٢٠٢٣، كشفت شركة برودكوم عن شريحة التبديل Tomahawk 5 الخاصة بها، والتي تدعم بشكل أساسي البصريات المدمجة، مستهدفةً بيئات السحابة الضخمة التي تسعى إلى توسيع نطاق الأداء. وبالمثل، عرضت شركة إنتل محرك CPO فعالًا بسعة ١.٦ تيرابايت، مما يُظهر جدوى هذا التكامل عند نطاقات ترددية تصل إلى تيرابايت. تُبرز هذه الأمثلة تزايد الإقبال والاستثمار في CPO كحلٍّ مستقبليٍّ لأجهزة الإرسال والاستقبال الضوئية.

ديناميكيات سوق أجهزة الإرسال والاستقبال الضوئية

سائق

" الانتشار المتزايد لشبكات الجيل الخامس ومراكز البيانات الضخمة "

يُعزز الانتشار العالمي للبنية التحتية لشبكات الجيل الخامس (5G) الطلب على أجهزة الإرسال والاستقبال الضوئية بشكل كبير، إذ تُوفر نقل البيانات عالي السرعة ومنخفض الكمون اللازم لدعم شبكات الجيل الخامس. تلعب هذه المكونات دورًا محوريًا في قطاعات النقل الأمامي والوسطي والخلفي، مما يضمن اتصالًا موثوقًا بين محطات القاعدة ونوى الشبكة. تستثمر دول مثل الولايات المتحدة والصين وكوريا الجنوبية بكثافة في شبكات الجيل الخامس، مما يُسرّع الطلب في السوق على الوحدات الضوئية المتقدمة.

يُسهم ازدياد عدد مراكز البيانات الضخمة، التي يدعمها مزودو الخدمات السحابية مثل أمازون ويب سيرفيسز ومايكروسوفت أزور وجوجل كلاود، في توسيع سوق أجهزة الإرسال والاستقبال الضوئية. تتطلب هذه المرافق كميات كبيرة من أجهزة الإرسال والاستقبال عالية النطاق الترددي لإدارة أحمال البيانات الضخمة ودعم احتياجات المعالجة الفورية. ولتحقيق أهداف الاستدامة، تتبنى مراكز البيانات الضخمة أجهزة إرسال واستقبال موفرة للطاقة مثل QSFP-DD وOSFP.

أدى ازدياد العمل عن بُعد، ومؤتمرات الفيديو، واستهلاك البيانات خلال الجائحة وما بعدها إلى تزايد الحاجة إلى بنية تحتية للإنترنت قابلة للتوسع. يدفع هذا النمو مزودي خدمات الاتصالات والإنترنت عريض النطاق إلى تحديث شبكاتهم الضوئية بأجهزة إرسال واستقبال ذات سعة أعلى. على سبيل المثال، تعمل شركتا Verizon وAT&T على تحديث شبكاتهما الأساسية باستخدام وحدات ضوئية بسعة 400 جيجابت لتلبية متطلبات البيانات المستقبلية.

تُمكّن التطورات التكنولوجية في تصميم أجهزة الإرسال والاستقبال، مثل دمج فوتونيات السيليكون والبصريات المتماسكة القابلة للتوصيل، من تحقيق معدلات بيانات أعلى مع استهلاك أقل للطاقة. تُساعد هذه الابتكارات البائعين على تقديم حلول فعّالة من حيث التكلفة ومدمجة، ومناسبة لتطبيقات الجيل الخامس والحوسبة السحابية. تقود شركات مثل إنتل وسيسكو التطورات في هذا المجال من خلال منصات بصرية متكاملة.

في مايو 2023، أطلقت نوكيا جهاز إرسال واستقبال بصري بسرعة 400 جيجابت، قائم على فوتونيات السيليكون، لنشر شبكات الجيل الخامس والمترو، مما يُقلل من تكلفة البت واستهلاك الطاقة. يُعزز هذا التطور الاستراتيجي كفاءة الشبكة وقابليتها للتوسع، مما يُسهم بشكل مباشر في التبني العالمي السريع للبنية التحتية للألياف الضوئية عالية السرعة لشبكات الجيل التالي.

ضبط النفس/التحدي

"التكلفة العالية للوحدات البصرية المتقدمة وحواجز التكامل"

يتطلب إنتاج أجهزة الإرسال والاستقبال الضوئية عالية السرعة مواد باهظة الثمن، وهندسة دقيقة، وعمليات تصنيع متقدمة، مما يرفع سعر المنتج النهائي. غالبًا ما تتطلب الوحدات التي تدعم سرعات 400 جيجابت فأكثر تقنيات باهظة الثمن، مثل معالجات الإشارات الرقمية (DSPs) وأنظمة محاذاة الألياف متعددة الأنوية، مما يجعلها باهظة الثمن للاستخدامات الصغيرة. يحدّ هذا الحاجز السعري من انتشارها على نطاق واسع في المناطق ذات التكلفة العالية.

• تُصعّب مشاكل التوافق والتوحيد القياسي بين أجهزة مختلف الموردين دمج الوحدات الضوئية في الشبكات الحالية. يجب على مشغلي الاتصالات ومقدمي مراكز البيانات ضمان التوافق بين الأنظمة الجديدة والقديمة، الأمر الذي قد يتطلب اختبارات مكثفة وتكوينات مخصصة. تُؤخر تحديات التكامل هذه النشر وتزيد من تعقيد العمليات.

سلسلة توريد المكونات البصرية معرضة للاضطرابات نتيجةً لاعتمادها على مراكز تصنيع متخصصة، مثل تلك الموجودة في شرق آسيا. يمكن أن تؤدي التوترات الجيوسياسية، أو نقص المواد الخام، أو توقف الإنتاج - كما حدث خلال جائحة كوفيد-19 - إلى تأخيرات وارتفاع الأسعار. ويمكن أن تؤثر هذه الاضطرابات بشدة على الجداول الزمنية لمشاريع البنية التحتية للاتصالات والسحابة.

• يُعيق نقص المهندسين المهرة وخبراء الشبكات الضوئية وتيرة الابتكار والنشر. يتطلب تصميم أنظمة الإرسال والاستقبال عالية السرعة وتركيبها وصيانتها معرفةً متقدمة، كما أن الكفاءات في هذا المجال محدودة نسبيًا. تُشكل هذه الفجوة في الموارد البشرية عقباتٍ أمام توسيع نطاق شبكات الألياف الضوئية من الجيل التالي.

في عام ٢٠٢٢، أبلغت العديد من شركات الحوسبة الضخمة، بما في ذلك ميتا ومايكروسوفت، عن تأخيرات في طرح أجهزة الإرسال والاستقبال ٨٠٠ جيجابت بسبب تحديات التصميم الحراري وتعقيدات التكامل. تُبرز هذه العقبات التقنية كيف أن الانتقال إلى البصريات فائقة السرعة لا يزال يُمثل تحديًا مستمرًا، مما يؤثر على الجداول الزمنية للمنتجات وجداول النشر في التطبيقات الحيوية.

نطاق سوق أجهزة الإرسال والاستقبال الضوئية

يتم تقسيم السوق على أساس عامل الشكل ومعدل البيانات ونوع الألياف والمسافة وطول الموجة والموصل والبروتوكول والتطبيق.

- حسب عامل الشكل

بناءً على عامل الشكل، يُقسّم سوق أجهزة الإرسال والاستقبال الضوئية إلى SFF وSFP، وSFP+ وSFP28، وQSFP، وQSFP+، وQSFP-DD، وQSFP28، وQSFP56، وCFP، وCFP2، وCFP4، وCFP8، وXFP، وCXP. هيمنت شريحة QSFP ومشتقاتها على السوق محققةً أكبر حصة من الإيرادات في عام 2024، ويعود ذلك أساسًا إلى انتشارها الواسع في تطبيقات مراكز البيانات عالية السرعة. تتميز هذه الوحدات بحجمها الصغير، وكثافة منافذها العالية، ودعمها لمعدلات بيانات تصل إلى 400 جيجابت، مما يجعلها مثالية للبنى التحتية السحابية فائقة السعة وشبكات المؤسسات. يساهم توافقها مع المعايير المتطورة وقدرتها على تلبية متطلبات حركة البيانات المتزايدة في ريادتها السوقية.

من المتوقع أن تشهد سلسلة CFP أسرع معدل نمو بين عامي 2025 و2032، نظرًا لملاءمتها لتطبيقات النطاق الترددي العالي جدًا في مراكز الاتصالات والبيانات. توفر هذه الأجهزة قابلية التوسع، والنقل لمسافات طويلة، ودعم صيغ التعديل المتماسكة، مما يجعلها مفضلة للغاية لشبكات الجيل التالي. ومن المتوقع أن يزداد استخدامها في شبكات النقل الضوئية الحضرية وطويلة المدى بشكل ملحوظ مع طرح حلول 800 جيجابت و1.6 تيرابت.

- •حسب معدل البيانات

بناءً على معدل البيانات، يُقسّم السوق إلى فئات: أقل من 10 جيجابت في الثانية، ومن 10 جيجابت في الثانية إلى 40 جيجابت في الثانية، ومن 41 جيجابت في الثانية إلى 100 جيجابت في الثانية، وأكثر من 100 جيجابت في الثانية. وقد استحوذت فئة 41 جيجابت في الثانية إلى 100 جيجابت في الثانية على الحصة الأكبر في عام 2024، وذلك بفضل الطلب المتزايد من مزودي الخدمات السحابية، وشبكات توصيل المحتوى، ومشغلي الاتصالات الذين يطورون بنيتهم التحتية إلى 100 جيجابت في الثانية. وتحقق هذه الأجهزة توازنًا بين السرعة وكفاءة الطاقة والتكلفة، مما يجعلها مثالية للاعتماد العام.

من المتوقع أن يشهد قطاع البيانات التي تزيد سرعتها عن 100 جيجابت في الثانية أسرع معدل نمو بين عامي 2025 و2032، مدعومًا بزيادة اعتماد الذكاء الاصطناعي، والحوسبة الطرفية، وبنى مراكز البيانات من الجيل التالي. ومع استمرار النمو السريع لحركة البيانات، يتزايد الطلب على وحدات 200 جيجابت في الثانية و400 جيجابت في الثانية و800 جيجابت في الثانية، لا سيما في بيئات الحوسبة فائقة السعة والتي تعتمد بشكل مكثف على الذكاء الاصطناعي.

- حسب نوع الألياف

بناءً على نوع الألياف، يُقسّم السوق إلى ألياف أحادية الوضع (SMF) وألياف متعددة الأوضاع (MMF). سيستحوذ قطاع الألياف أحادية الوضع (SMF) على حصة سوقية مهيمنة في عام 2024، بفضل قدراته على النقل لمسافات طويلة وانخفاض توهين الإشارة، وهو مثالي لشبكات الاتصالات والمترو. كما أن قابلية توسع الألياف أحادية الوضع (SMF) وتوافقها مع تقنيات النقل المتماسكة تجعلها الخيار الأمثل للروابط الأساسية عالية السعة.

من المتوقع أن تشهد تقنية الألياف متعددة الأوضاع (MMF) أسرع معدل نمو بين عامي 2025 و2032، لا سيما في تطبيقات مراكز البيانات قصيرة المدى. وتدعم فعاليتها من حيث التكلفة، وسهولة نشرها، وتوافقها مع ليزرات انبعاث السطح ذات التجويف الرأسي (VCSELs)، اعتمادها في بيئات الحوسبة المؤسسية والحوسبة الطرفية.

- حسب المسافة

بناءً على المسافة، يُقسّم السوق إلى فئات: أقل من كيلومتر واحد، ومن 1 إلى 10 كيلومترات، ومن 11 إلى 100 كيلومتر، وأكثر من 100 كيلومتر. وقد استحوذت شريحة 1 إلى 10 كيلومترات على أكبر حصة سوقية في عام 2024، نظرًا لتوافقها مع معظم تطبيقات الاتصالات داخل المدن وعلى مستوى الحرم الجامعي، وتطبيقات المؤسسات. ويستفيد هذا القطاع من نشر شبكات الجيل الخامس، وتجميع المدن، والبنية التحتية السحابية المتطورة.

من المتوقع أن يشهد قطاع الكابلات التي تزيد عن 100 كيلومتر أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على أنظمة الكابلات البحرية والنقل لمسافات طويلة. تتيح هذه الأجهزة نقل البيانات بسعات عالية عبر القارات، مما يدعم الاتصال العالمي والبنية التحتية الرقمية.

- حسب الطول الموجي

بناءً على الطول الموجي، يُقسّم السوق إلى نطاق 850 نانومتر، ونطاق 1310 نانومتر، ونطاق 1550 نانومتر، وأطوال موجية أخرى. هيمن نطاق 1310 نانومتر على السوق في عام 2024 بفضل أدائه الأمثل في شبكات المسافات المتوسطة وشبكات الوصول إلى المدن الكبرى. فهو يوفر تشتتًا وتوهينًا منخفضين مقارنةً بترددات الموجات القصيرة القياسية، مما يجعله مثاليًا لمعظم عمليات النشر على مستوى الناقل.

من المتوقع أن يشهد قطاع النطاق 1550 نانومتر أسرع معدل نمو بين عامي 2025 و2032، وخاصةً في مجال الاتصالات البصرية عالية السعة لمسافات طويلة. ويدعم انخفاض فقدان الإشارة وتوافقه مع مُضخِّمات الألياف المُشبَّعة بالإربيوم (EDFAs) استخدامه في الشبكات الأساسية والشبكات طويلة المدى.

- بواسطة الموصل

بناءً على نوع الموصل، يُقسّم السوق إلى موصلات LC، وموصلات SC، وموصلات MPO، وموصلات RJ-45. وقد استحوذ قطاع موصلات LC على أكبر حصة سوقية في عام 2024، بفضل حجمها الصغير ودقتها العالية وشعبيتها في أنظمة الألياف الضوئية الحديثة. وتُستخدم موصلات LC على نطاق واسع في مراكز البيانات، وشبكات المؤسسات، ومرافق الاتصالات، سواءً في تطبيقات SMF أو MMF.

من المتوقع أن تشهد موصلات MPO أسرع معدل نمو بين عامي 2025 و2032، بفضل كثافتها العالية، مما يتيح النقل المتوازي في أجهزة الإرسال والاستقبال 100 و400 و800 جيجابت. كفاءتها في إدارة خيوط ألياف متعددة في علب مدمجة تجعلها ضرورية للتطبيقات ذات النطاق الترددي العالي والمحدودة المساحة.

- حسب البروتوكول

بناءً على البروتوكول، يُقسّم السوق إلى إيثرنت، وقنوات الألياف، وCWDM/DWDM، وFTTx، وبروتوكولات أخرى. تصدّر قطاع الإيثرنت السوق في عام 2024، بفضل انتشاره الواسع في مراكز البيانات، والشبكات الأساسية للمؤسسات، وشبكات الإنترنت. يدعم التطور المستمر لمعايير الإيثرنت سرعات إرسال واستقبال أعلى وقابلية للتوسع.

من المتوقع أن تشهد تقنية CWDM/DWDM أسرع معدل نمو بين عامي 2025 و2032، وذلك بفضل تزايد اعتمادها في شبكات الاتصالات والمترو التي تتطلب إرسالًا متعدد الأطوال الموجية كثيفًا وعالي السعة. تتيح هذه البروتوكولات استخدامًا فعالًا للبنية التحتية للألياف الضوئية، مما يجعلها بالغة الأهمية للبيئات طويلة المدى وذات الكثافة العالية.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى قطاعات الاتصالات، ومراكز البيانات، والمؤسسات. وقد هيمن قطاع الاتصالات على السوق في عام ٢٠٢٤، مع توسّع شركات الاتصالات في تغطية شبكاتها من الألياف الضوئية لتلبية الطلب المتزايد على خدمات الهاتف المحمول والنطاق العريض. وتلعب أجهزة الإرسال والاستقبال الضوئية دورًا محوريًا في تمكين شبكات عالية السرعة وقابلة للتوسع وفعالة من حيث التكلفة.

من المتوقع أن يشهد قطاع مراكز البيانات أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالنمو الهائل في حركة البيانات، وأحمال عمل الذكاء الاصطناعي، وخدمات الحوسبة السحابية. ويُعدّ الطلب على أجهزة الإرسال والاستقبال منخفضة الكمون وعالية الإنتاجية في المنشآت الضخمة عاملًا رئيسيًا في هذا الاتجاه.

تحليل إقليمي لسوق أجهزة الإرسال والاستقبال الضوئية

- سيطرت أمريكا الشمالية على سوق أجهزة الإرسال والاستقبال الضوئية بأكبر حصة من الإيرادات في عام 2024، مدفوعة بالنشر الواسع النطاق لمراكز البيانات عالية السرعة وشبكات الاتصالات المتقدمة

- تستفيد المنطقة من الاستثمارات الكبيرة في البنية التحتية للحوسبة السحابية والتبني السريع لخدمات الجيل الخامس

- إن الطلب المتزايد على نقل البيانات عالية النطاق الترددي ومنخفضة الكمون عبر الصناعات مثل تكنولوجيا المعلومات الخاصة بالمؤسسات والرعاية الصحية والإعلام والترفيه يعزز نمو السوق بشكل أكبر

- كما تواصل شركات التكنولوجيا الكبرى الموجودة في الولايات المتحدة الابتكار بشكل مستمر لتحسين قدرات أجهزة الإرسال والاستقبال، مما يعزز الميزة التنافسية للمنطقة

نظرة عامة على سوق أجهزة الإرسال والاستقبال الضوئية في الولايات المتحدة

استحوذ سوق أجهزة الإرسال والاستقبال الضوئية في الولايات المتحدة على أكبر حصة في أمريكا الشمالية في عام 2024، مدعومًا بالنمو القوي في مراكز البيانات فائقة السعة والتوسع المستمر لشبكات الألياف الضوئية. وتستثمر شركات مثل أمازون وجوجل وميتا بكثافة في تقنيات الألياف الضوئية من الجيل التالي لدعم أحجام حركة البيانات الضخمة. بالإضافة إلى ذلك، يُسهم تركيز الحكومة الفيدرالية على تحسين البنية التحتية الرقمية من خلال مبادرات مثل برنامج الوصول إلى النطاق العريض ونشره (BEAD) في توسيع نطاق نشر الألياف الضوئية، مما يعزز الطلب على أجهزة الإرسال والاستقبال الضوئية في جميع أنحاء البلاد.

نظرة عامة على سوق أجهزة الإرسال والاستقبال الضوئية في أوروبا

من المتوقع أن يشهد سوق أجهزة الإرسال والاستقبال الضوئية في أوروبا أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الإنترنت عالي السرعة، والتوسع السريع في خدمات الحوسبة السحابية، والتحول الرقمي للصناعات الرئيسية. وتقود دول مثل ألمانيا وفرنسا والمملكة المتحدة جهود تحديث بنيتها التحتية للاتصالات باستخدام وصلات ضوئية عالية السعة. كما يؤثر تبني استراتيجيات مراكز البيانات الخضراء في جميع أنحاء أوروبا على الطلب على حلول أجهزة الإرسال والاستقبال الضوئية الموفرة للطاقة، وخاصةً تلك التي تدعم سرعات 100 و400 جيجابت في الثانية.

نظرة عامة على سوق أجهزة الإرسال والاستقبال الضوئية في ألمانيا

من المتوقع أن يشهد سوق أجهزة الإرسال والاستقبال الضوئية في ألمانيا أسرع معدل نمو بين عامي 2025 و2032، مع استمرار البلاد في الاستثمار في تحديث شبكة الإنترنت الأساسية ونشر شبكات الجيل الخامس. ويتزايد الطلب من قطاعات مثل السيارات والتصنيع والرعاية الصحية، حيث تُعد معالجة البيانات في الوقت الفعلي أمرًا بالغ الأهمية. ويعزز دمج تقنيات التصنيع الذكي وإنترنت الأشياء الصناعي (IIoT) في المصانع الحاجة إلى أنظمة اتصالات بالألياف الضوئية تتميز بانخفاض زمن الوصول والإنتاجية العالية، مما يعزز آفاق أجهزة الإرسال والاستقبال الضوئية في ألمانيا.

نظرة عامة على سوق أجهزة الإرسال والاستقبال الضوئية في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو بين عامي 2025 و2032، مدفوعةً بالتحول الرقمي السريع، وزيادة انتشار الإنترنت، وتزايد الطلب على النطاق الترددي في الدول ذات الكثافة السكانية العالية مثل الصين والهند واليابان وكوريا الجنوبية. ويُعدّ النمو السريع في مشاريع المدن الذكية، وتوسع شبكات الجيل الخامس، وبناء مراكز بيانات جديدة من قِبل مزودي خدمات عالميين وإقليميين، عوامل رئيسية في نمو السوق. كما تُسهم قدرات الإنتاج المحلية والسياسات الحكومية الداعمة في بروز المنطقة كمركز رئيسي لتصنيع واستهلاك أجهزة الإرسال والاستقبال الضوئية.

نظرة عامة على سوق أجهزة الإرسال والاستقبال الضوئية في الصين

استحوذت سوق أجهزة الإرسال والاستقبال الضوئية في الصين على الحصة الأكبر في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومةً بريادة البلاد في البنية التحتية للاتصالات ونشر خدمات السحابة على نطاق واسع. وتساهم الشركات المحلية الكبرى، إلى جانب الدعم الحكومي القوي لتحديثات الألياف الضوئية وإطلاق شبكات الجيل الخامس، في تعزيز الطلب. كما أن نمو قطاعات التجارة الإلكترونية والتعليم عبر الإنترنت وبث الفيديو يزيد من الحاجة إلى نقل البيانات عالي السرعة، مما يجعل الصين سوقًا حيوية لموردي أجهزة الإرسال والاستقبال الضوئية المحليين والدوليين.

نظرة عامة على سوق أجهزة الإرسال والاستقبال الضوئية في اليابان

من المتوقع أن يشهد سوق أجهزة الإرسال والاستقبال الضوئية في اليابان أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بارتفاع الاستثمارات في البنية التحتية للإنترنت عالي السرعة والاعتماد السريع على الخدمات الرقمية. مع التركيز القوي على البحث والابتكار، تعمل الشركات اليابانية على تطوير مكونات بصرية مدمجة وموفرة للطاقة لتلبية الاحتياجات المتطورة لمشغلي مراكز البيانات ومقدمي خدمات الاتصالات. علاوة على ذلك، يُسرّع التحول المستمر إلى تقنية الجيل الخامس (5G) وانتشار أجهزة إنترنت الأشياء من اعتماد أجهزة الإرسال والاستقبال الضوئية عالية الأداء عبر شبكات المؤسسات والمستهلكين على حد سواء.

حصة سوق أجهزة الإرسال والاستقبال الضوئية

تقود صناعة أجهزة الإرسال والاستقبال الضوئية في المقام الأول شركات راسخة، بما في ذلك:

• شركة Coherent Corp. (الولايات المتحدة)

• شركة Hisense Broadband, Inc. (الصين)

• شركة Broadcom Inc. (الولايات المتحدة)

• شركة INNOLIGHT (الصين)

• شركة Lumentum Operations LLC (الولايات المتحدة) • شركة

Fujitsu Optical Components Limited (اليابان)

• شركة Accelink Technology Co. Ltd. (الصين)

• شركة Sumitomo Electric Industries, Ltd. (اليابان)

• شركة Intel Corporation (الولايات المتحدة)

• شركة Cisco Systems, Inc. (الولايات المتحدة)

أحدث التطورات في سوق أجهزة الإرسال والاستقبال الضوئية العالمية

- في أكتوبر 2023، أعلنت شركة Lumentum Operations LLC (الولايات المتحدة) عن إطلاق جهازي الإرسال والاستقبال ZR+ بسرعة 800 جيجابت في الثانية وOdBm بسرعة 400 جيجابت في الثانية، بهدف تعزيز الاتصال السلس بين مراكز البيانات. يوفر هذان الجهازان معدلات بيانات تصل إلى 800 جيجابت في الثانية على طول موجي واحد، مما يُحسّن كفاءة النطاق الترددي بشكل كبير. من المتوقع أن يُلبي هذا التطوير متطلبات نقل البيانات المتزايدة للشبكات فائقة السعة، ويدعم التوسع العالمي للبنية التحتية السحابية.

- في يوليو 2023، طرحت شركة Coherent Corp. (الولايات المتحدة) أجهزة الإرسال والاستقبال ZR/ZR+ بسعة 800 جيجابت في الثانية، بتصميمي QSFP-DD وOSFP فائقي الصغر، والمصممين خصيصًا لشبكات الاتصالات الضوئية عالية السعة. يمكن تركيب هذه الأجهزة مباشرةً في أجهزة توجيه IP، مما يُبسط التكامل ويُقلل من تعقيد البنية التحتية. يُعزز هذا التطور الأداء الضوئي، مع تمكين نشر نقل البيانات عالي السرعة بتكلفة معقولة في تطبيقات شبكات المدن الكبرى والطويلة المدى.

- في مارس 2023، أطلقت شركة Hisense Broadband, Inc. (الصين) جهاز الإرسال والاستقبال QSFP-DD BiDi SR4.2 بسعة 800 جيجابت في الثانية، والذي يدعم سرعة 800 جيجابت في الثانية على مسافة 100 متر من الألياف متعددة الأوضاع باستخدام تقنية BiDi ثنائية الطول الموجي. يُمكّن هذا الابتكار من ربط مراكز البيانات بكفاءة عالية لمسافات قصيرة، ويُساعد على تقليل استخدام الألياف وتكاليف التركيب. ومن المتوقع أن يُسرّع هذا المنتج من اعتماد الجيل التالي من حلول الألياف الضوئية عالية السرعة في بيئات البيانات واسعة النطاق.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.