Global Organic Coffee Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.66 Billion

USD

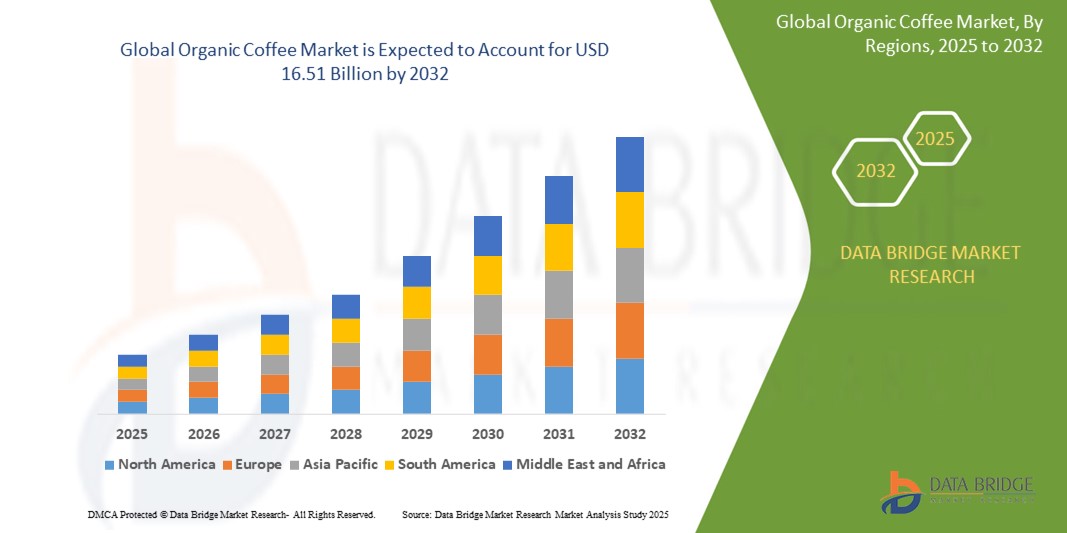

16.51 Billion

2024

2032

USD

8.66 Billion

USD

16.51 Billion

2024

2032

| 2025 –2032 | |

| USD 8.66 Billion | |

| USD 16.51 Billion | |

| % | |

|

السوق العالمية للقهوة العضوية، حسب النوع (قهوة التجارة العادلة، قهوة الذواقة، قهوة الإسبريسو، وكبسولات القهوة)، المنشأ (قهوة أرابيكا وقهوة كانيفورا)، التحميص (فاتح، متوسط، وداكن)، قناة التوزيع (عبر الإنترنت، خارج الإنترنت، محلات السوبر ماركت والهايبر ماركت، تجار التجزئة المستقلين، متاجر التجزئة الصغيرة، تجار التجزئة المتخصصين، وغيرها)، المستخدم النهائي (الأغذية والمشروبات، الأدوية، مستحضرات التجميل، والعناية الشخصية) - اتجاهات الصناعة والتوقعات حتى عام 2032.

حجم سوق القهوة العضوية

- تم تقييم حجم سوق القهوة العضوية العالمية بـ 8.66 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 16.51 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.40٪ خلال الفترة المتوقعة

- ينشأ نمو السوق في المقام الأول من خلال زيادة وعي المستهلكين بالفوائد الصحية وممارسات الزراعة المستدامة والطلب المتزايد على المنتجات الصديقة للبيئة في كل من الأسواق المتقدمة والناشئة

- إن التفضيلات المتزايدة للقهوة ذات المصدر الأخلاقي والخالية من المواد الكيميائية، إلى جانب توسع منصات التجارة الإلكترونية، تعمل على تعزيز اعتماد القهوة العضوية على مستوى العالم بشكل كبير

تحليل سوق القهوة العضوية

- تكتسب القهوة العضوية، التي يتم إنتاجها بدون مبيدات حشرية أو أسمدة صناعية، زخمًا كبديل صحي وأكثر استدامة للقهوة التقليدية، حيث تجذب المستهلكين المهتمين بالبيئة.

- إن الزيادة في الطلب مدفوعة بوعي صحي متزايد، وزيادة الدخول المتاحة، والتحول نحو منتجات القهوة المتميزة والمتخصصة، وخاصة في المناطق الحضرية.

- سيطرت أمريكا الشمالية على سوق القهوة العضوية بأكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعة بوعي المستهلك العالي، والحضور القوي لمحلات القهوة المتخصصة، والطلب القوي على منتجات التجارة العادلة والعضوية، وخاصة في الولايات المتحدة وكندا.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال الفترة المتوقعة، مدفوعة بالتحضر المتزايد، وزيادة الدخول المتاحة، وتفضيل المستهلكين المتزايد للقهوة الفاخرة في دول مثل الصين والهند واليابان.

- سيطرت شريحة تجارة القهوة العادلة على أكبر حصة من إيرادات السوق بنسبة 38.5% في عام 2024، مدفوعة بالطلب المتزايد من المستهلكين على المنتجات ذات المصادر الأخلاقية التي تضمن الأجور العادلة والممارسات المستدامة للمزارعين

نطاق التقرير وتقسيم سوق القهوة العضوية

|

صفات |

رؤى رئيسية حول سوق القهوة العضوية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق القهوة العضوية

"زيادة تكامل تقنية البلوكشين وإمكانية تتبع البيانات"

- يشهد سوق القهوة العضوية العالمي اتجاهًا ملحوظًا نحو دمج تقنية blockchain وأنظمة تتبع البيانات

- تتيح هذه التقنيات تتبعًا شفافًا للقهوة من المزرعة إلى الكوب، مما يوفر للمستهلكين رؤى تفصيلية حول المصادر وطرق الإنتاج والشهادات

- تضمن المنصات التي تعمل بتقنية Blockchain صحة الادعاءات العضوية، مما يقلل من الاحتيال ويبني ثقة المستهلك في منتجات القهوة العضوية

- على سبيل المثال، تعمل العديد من الشركات على تطوير أنظمة تعتمد على تقنية البلوك تشين والتي تسمح للمستهلكين بمسح رموز الاستجابة السريعة على العبوات للتحقق من شهادة العضوية وحالة التجارة العادلة وممارسات الاستدامة لمنتجي القهوة.

- يعمل هذا الاتجاه على تعزيز جاذبية القهوة العضوية، مما يجعلها أكثر جاذبية للمستهلكين المهتمين بالبيئة وتجار القهوة المتخصصة

- يمكن لتحليلات البيانات تتبع تفضيلات المستهلكين، مثل الطلب على أصول أو أنواع تحميص محددة، مما يتيح للمنتجين تحسين سلاسل التوريد واستراتيجيات التسويق

ديناميكيات سوق القهوة العضوية

سائق

"الطلب المتزايد على المنتجات المستدامة والصحية"

- إن الوعي المتزايد لدى المستهلكين بشأن الاستدامة البيئية والفوائد الصحية يشكل محركًا رئيسيًا لسوق القهوة العضوية العالمية

- القهوة العضوية، الخالية من المبيدات الحشرية والأسمدة الصناعية، تجذب المستهلكين المهتمين بصحتهم والذين يبحثون عن منتجات طبيعية وخالية من المواد الكيميائية

- تعمل الشهادات مثل التجارة العادلة والملصقات العضوية على تعزيز ثقة المستهلك، مما يؤدي إلى زيادة الطلب على أنواع القهوة الممتازة مثل القهوة الذواقة، وقهوة الإسبريسو، وكبسولات القهوة

- إن المبادرات الحكومية التي تشجع الزراعة المستدامة، وخاصة في أمريكا الشمالية التي تهيمن على السوق، تدعم اعتماد إنتاج القهوة العضوية

- إن توسع التجارة الإلكترونية وقنوات التوزيع عبر الإنترنت، إلى جانب ظهور محلات القهوة المتخصصة، يتيح إمكانية أكبر للوصول إلى القهوة العضوية، مما يؤدي إلى زيادة نمو السوق، وخاصة في منطقة آسيا والمحيط الهادئ، وهي أسرع الأسواق نموًا.

- تقدم العلامات التجارية للقهوة بشكل متزايد خيارات عضوية كمنتجات قياسية أو مميزة لتلبية توقعات المستهلكين والتوافق مع أهداف الاستدامة العالمية

ضبط النفس/التحدي

"تكاليف الإنتاج المرتفعة وتعقيدات سلسلة التوريد"

- تشكل التكاليف الكبيرة المرتبطة بإنتاج القهوة العضوية، بما في ذلك ممارسات الزراعة كثيفة العمالة، والشهادات العضوية، والامتثال للمعايير الصارمة، عائقًا أمام نمو السوق، وخاصة بالنسبة للمزارعين على نطاق صغير في الأسواق الناشئة.

- يمكن أن يكون الحصول على حبوب عضوية عالية الجودة والحفاظ على سلاسل توريد متسقة أمرًا معقدًا ومكلفًا

- بالإضافة إلى ذلك، تُثير المخاوف بشأن شفافية سلسلة التوريد وأصالة الشهادات تحديات. إذ يتزايد طلب المستهلكين على أدلة قابلة للتحقق من ادعاءات المنتجات العضوية، وأي تناقضات قد تُضعف ثقة العلامة التجارية وسمعةها.

- تؤدي المعايير التنظيمية المختلفة لإصدار الشهادات العضوية عبر البلدان إلى تعقيد العمليات بالنسبة للمنتجين والموزعين العالميين

- يمكن أن تؤدي هذه العوامل إلى تثبيط المنتجين المحتملين وتقييد توسع السوق، وخاصة في المناطق الحساسة للتكلفة أو حيث لا يزال وعي المستهلك بالمنتجات العضوية في طور النمو.

نطاق سوق القهوة العضوية

يتم تقسيم السوق على أساس النوع، والأصل، والتحميص، وقناة التوزيع، والمستخدم النهائي.

- حسب النوع

يُقسّم سوق القهوة العضوية، حسب نوعها، إلى قهوة التجارة العادلة، وقهوة الذواقة، وقهوة الإسبريسو، وكبسولات القهوة. وقد هيمن قطاع قهوة التجارة العادلة على أكبر حصة من إيرادات السوق، بنسبة 38.5% في عام 2024، مدفوعًا بتزايد طلب المستهلكين على المنتجات ذات المصادر الأخلاقية التي تضمن أجورًا عادلة وممارسات مستدامة للمزارعين. وتُعزز شهادات مثل شهادة وزارة الزراعة الأمريكية العضوية وشهادة التجارة العادلة ثقة المستهلكين، مما يُعزز اعتمادها في جميع المناطق.

من المتوقع أن يشهد قطاع كبسولات القهوة أسرع معدل نمو بنسبة 9.8% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على أنظمة تحضير القهوة المريحة والفردية. ويتماشى التطور في مجال تغليف الكبسولات القابلة للتحلل والصديقة للبيئة مع اتجاهات الاستدامة، مما يُسرّع من تبنيها بين المستهلكين المهتمين بالبيئة.

- حسب الأصل

بناءً على المنشأ، يُقسّم سوق القهوة العضوية إلى نوعين: قهوة أرابيكا وقهوة كانيفورا. وقد هيمنت قهوة أرابيكا على السوق بحصة سوقية بلغت 69.2% في عام 2024، بفضل نكهتها المميزة، وقلة محتواها من الكافيين، وتفضيلها من قِبل مُحبي القهوة المُتخصصة. كما أن مذاق قهوة أرابيكا السلس، وشهادات ممارساتها العضوية والعادلة، تُعزز ريادتها في السوق.

من المتوقع أن يشهد قطاع قهوة كانيفورا نموًا ملحوظًا بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على الروبوستا في خلطات الإسبريسو والقهوة سريعة التحضير. وتجعلها قدرتها على تحمل الظروف المناخية القاسية وانخفاض تكاليف إنتاجها خيارًا جذابًا للزراعة العضوية في الأسواق الناشئة.

- بواسطة روست

بناءً على درجة التحميص، يُقسّم سوق القهوة العضوية إلى أنواع تحميص خفيفة ومتوسطة وداكنة. وقد استحوذت فئة التحميص المتوسط على أكبر حصة من إيرادات السوق بنسبة 51.2% في عام 2024، بفضل نكهتها المتوازنة التي تجذب شريحة واسعة من المستهلكين. كما أن تنوعها في طرق التخمير، من التنقيط إلى الإسبريسو، يدعم هيمنتها في كل من البيئات المنزلية والتجارية.

من المتوقع أن يشهد قطاع التحميص الخفيف أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد تفضيل المستهلكين للنكهات الدقيقة والفواكهية والحامضة. ويعزز ازدهار ثقافة القهوة المتخصصة ومحامص القهوة الحرفية التحميص الخفيف كخيار عضوي فاخر.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق القهوة العضوية إلى: عبر الإنترنت، والمتاجر التقليدية، والسوبر ماركت والهايبر ماركت، وتجار التجزئة المستقلين، ومتاجر التجزئة الصغيرة، وتجار التجزئة المتخصصين، وغيرها. وقد شكّل قطاع السوبر ماركت والهايبر ماركت أكبر حصة من إيرادات السوق بنسبة 38.3% في عام 2024، بفضل شبكات التوزيع الواسعة، وسهولة التسوق من مكان واحد، وعروض المنتجات الواسعة التي تُسهّل مقارنة علامات القهوة العضوية.

من المتوقع أن ينمو قطاع التسوق عبر الإنترنت بأسرع وتيرة، وهي 11.5% بين عامي 2025 و2032، مدفوعًا بنمو التجارة الإلكترونية، وزيادة انتشار الهواتف الذكية، واستراتيجيات التسويق الموجهة التي يتبعها تجار التجزئة عبر الإنترنت. وتعزز الخصومات المجزية وتوافر مجموعة واسعة من منتجات القهوة العضوية تفضيل المستهلكين للقنوات الإلكترونية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق القهوة العضوية إلى قطاعات الأغذية والمشروبات، والأدوية، ومستحضرات التجميل، والعناية الشخصية. وسيستحوذ قطاع الأغذية والمشروبات على حصة سوقية تبلغ 78.5% في عام 2024، مدفوعًا بالانتشار الواسع للقهوة العضوية في المشروبات المتخصصة، والقهوة الباردة، وكمنكّه في الشوكولاتة والحلويات وألواح الطاقة. ويعزز الطلب المتزايد على الخيارات العضوية في المقاهي والمطاعم هذا القطاع.

من المتوقع أن يشهد قطاع مستحضرات التجميل والعناية الشخصية نموًا قويًا بين عامي 2025 و2032، بمعدل نمو سنوي مركب متوقع قدره 9.8%. ويتماشى الاستخدام المتزايد للقهوة العضوية في منتجات العناية بالبشرة، والاستفادة من خصائصها المضادة للأكسدة لتهدئة البشرة وتجديدها، مع تزايد وعي المستهلكين بحلول التجميل الطبيعية والمستدامة.

تحليل إقليمي لسوق القهوة العضوية

- سيطرت أمريكا الشمالية على سوق القهوة العضوية بأكبر حصة إيرادات بلغت 42.5% في عام 2024، مدفوعة بوعي المستهلك العالي، والحضور القوي لمحلات القهوة المتخصصة، والطلب القوي على منتجات التجارة العادلة والعضوية، وخاصة في الولايات المتحدة وكندا.

- يعطي المستهلكون الأولوية للقهوة العضوية لفوائدها الصحية واستدامتها البيئية ومذاقها الممتاز، خاصة في المناطق ذات الوعي القوي بالاستهلاك الأخلاقي

- يتم دعم النمو من خلال الابتكارات في إنتاج القهوة العضوية، بما في ذلك شهادات التجارة العادلة والتغليف الصديق للبيئة، إلى جانب زيادة التبني في قطاعات الأغذية والمشروبات والأدوية ومستحضرات التجميل والعناية الشخصية.

نظرة عامة على سوق القهوة العضوية في الولايات المتحدة

استحوذ سوق القهوة العضوية في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 86.6% في عام 2024، مدفوعًا بالطلب القوي على منتجات القهوة الفاخرة والمتخصصة. ويعزز وعي المستهلكين المتزايد بشهادات الاعتماد العضوي، والفوائد الصحية، والاستدامة، توسع السوق. كما أن التوجه نحو استهلاك القهوة في المنزل، وظهور منصات التجارة الإلكترونية، يعززان المبيعات، حيث تساهم كل من المتاجر الكبرى وتجار التجزئة المستقلين في منظومة توزيع متينة.

نظرة عامة على سوق القهوة العضوية في أوروبا

من المتوقع أن يشهد سوق القهوة العضوية في أوروبا نموًا ملحوظًا، مدعومًا بلوائح صارمة تُشجع الزراعة المستدامة وتفضيل المستهلكين للمنتجات ذات المصادر الأخلاقية. ويشهد الطلب على القهوة العضوية إقبالًا كبيرًا في دول مثل ألمانيا وفرنسا، مدفوعًا بالوعي البيئي وثقافة المقاهي المتنامية. ويشهد السوق إقبالًا متزايدًا عبر القنوات الإلكترونية والتقليدية، حيث تتصدر محلات السوبر ماركت وتجار التجزئة المتخصصين التوزيع.

نظرة عامة على سوق القهوة العضوية في المملكة المتحدة

من المتوقع أن يشهد سوق القهوة العضوية في المملكة المتحدة نموًا سريعًا، مدفوعًا بتزايد طلب المستهلكين على منتجات قهوة عالية الجودة ومستدامة في المناطق الحضرية والضواحي. ويشجع الوعي المتزايد بممارسات التجارة العادلة وفوائدها الصحية على تبنيها. كما تؤثر اللوائح المتطورة التي تشجع على التغليف الصديق للبيئة والتوريد الأخلاقي على خيارات المستهلكين، حيث توازن بين المذاق والاستدامة.

نظرة عامة على سوق القهوة العضوية في ألمانيا

من المتوقع أن تشهد ألمانيا نموًا ملحوظًا في سوق القهوة العضوية، بفضل تطور قطاع الأغذية والمشروبات فيها وتركيز المستهلكين الكبير على الاستدامة والصحة. يفضل المستهلكون الألمان أنواعًا من القهوة العضوية، مثل قهوة أرابيكا، والقهوة متوسطة التحميص، نظرًا لنكهتها الغنية وإنتاجها الصديق للبيئة. ويدعم دمج القهوة العضوية في المقاهي والمتاجر الكبرى والمنصات الإلكترونية نموًا مستدامًا في السوق.

نظرة عامة على سوق القهوة العضوية في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع معدل نمو، مدفوعًا بارتفاع الدخل المتاح للإنفاق، وتوسع استهلاك القهوة، وتزايد الوعي بالمنتجات العضوية في دول مثل الصين والهند واليابان. وتساهم المبادرات الحكومية التي تشجع الزراعة المستدامة، وتزايد الطلب على أنواع القهوة الفاخرة، في تعزيز توسع السوق. كما يُعزز نمو التجارة الإلكترونية وتجارة التجزئة المتخصصة إمكانية الوصول.

نظرة عامة على سوق القهوة العضوية في اليابان

من المتوقع أن يشهد سوق القهوة العضوية في اليابان نموًا سريعًا بفضل تفضيل المستهلكين القوي لمنتجات القهوة عالية الجودة والمستدامة المصدر، والتي تتوافق مع القيم الصحية والبيئية. ويساهم وجود علامات تجارية رئيسية للقهوة، ودمج القهوة العضوية في المقاهي والمتاجر الكبرى، في تسريع انتشار السوق. كما يُسهم الاهتمام المتزايد بتحضير القهوة منزليًا وكبسولات القهوة المتخصصة في هذا النمو.

نظرة عامة على سوق القهوة العضوية في الصين

تستحوذ الصين على الحصة الأكبر من سوق القهوة العضوية في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع الحضري السريع، وتزايد استهلاك القهوة، والطلب المتزايد على المنتجات العضوية ومنتجات التجارة العادلة. ويدعم نمو الطبقة المتوسطة في البلاد، والتركيز على أنماط الحياة الصحية، اعتماد أصناف القهوة العضوية الفاخرة. كما تُعزز قدرات الإنتاج المحلية القوية والأسعار التنافسية إمكانية الوصول إلى السوق.

حصة سوق القهوة العضوية

وتدار صناعة القهوة العضوية بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- فاصولياء القهوة وأوراق الشاي (الولايات المتحدة)

- يونيليفر (المملكة المتحدة)

- جورميسو (الولايات المتحدة)

- شاي هارني وأبناؤه الفاخر (الولايات المتحدة)

- دواليت (المملكة المتحدة)

- شركة نستله (سويسرا)

- شركة ديلما للشاي السيلاني (سريلانكا)

- شاي إيبودو (الصين)

- ترانكويني (الولايات المتحدة)

- تشيلبيف (الولايات المتحدة)

- سوم سليب (الولايات المتحدة)

- شركة فاي درينكس (الولايات المتحدة)

- بيف نت (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق القهوة العضوية العالمية؟

- في مارس 2024، أطلقت نسبريسو بروفيشنال، التابعة لشركة نستله، قهوة البرازيل العضوية ضمن مجموعة أوريجينز. يتميز هذا المنتج الجديد بنكهة ناعمة ومتوازنة مع نكهات الشوكولاتة والمكسرات، وهو مناسب للبيئات المهنية مثل المكاتب وأماكن الضيافة. يعكس هذا الإطلاق تركيز نسبريسو على توسيع محفظة قهوتها العضوية لتلبية الطلب المتزايد على خيارات القهوة المستدامة والفاخرة.

- في يناير 2024، طرحت كامبيو روسترز كبسولات قهوة من الألومنيوم متوافقة مع ماكينات كي-كاب، مقدمةً بذلك بديلاً صديقًا للبيئة للكبسولات البلاستيكية. هذه الكبسولات مصنوعة من الألومنيوم القابل لإعادة التدوير، وتحافظ على نضارة القهوة مع تقليل النفايات البلاستيكية، بما يتماشى مع تفضيلات المستهلكين للتغليف المستدام في سوق القهوة العضوية.

- في يوليو 2023، استحوذت شركة كيوريج دكتور بيبر على حصة أقلية في لا كولومب، العلامة التجارية الفاخرة للقهوة الجاهزة للشرب، مقابل 300 مليون دولار أمريكي. يتيح هذا الاستحواذ الاستراتيجي لشركة كيوريج دكتور بيبر توزيع قهوة لا كولومب العضوية الجاهزة للشرب وكبسولات كي-كاب، مما يعزز حضورها في قطاع القهوة العضوية سريع النمو.

- في أبريل 2023، دخلت شركة ستاربكس في شراكة مع منظمة التجارة العادلة في الولايات المتحدة الأمريكية لتعزيز مصادرها من حبوب البن العضوي. يعزز هذا التعاون التزام ستاربكس بالممارسات الأخلاقية والمستدامة، ويضمن أسعارًا عادلة للمزارعين، ويزيد من توافر القهوة العضوية المعتمدة في متاجرها حول العالم.

- في فبراير 2023، تعاونت شركة أليجرو كوفي، التابعة لشركة هول فودز ماركت، مع مزارعي البن العضوي الصغار في إثيوبيا لإطلاق مزيج جديد من البن العضوي أحادي المصدر. وتؤكد هذه الشراكة على المصادر المستدامة والشفافية، وتلبية طلب المستهلكين على قهوة عضوية عالية الجودة وقابلة للتتبع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق القهوة العضوية العالمية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 الوصول إلى سوق القهوة العضوية العالمية

2.3 شبكة تحديد مواقع البائعين

2.4 منحنى خط حياة التكنولوجيا

2.5 دليل السوق

2.6 شبكة تحديد موقع الشركة

2.7 تحليل حصة الشركة في السوق

2.8 النمذجة متعددة المتغيرات

2.9 متغيرات جانب العرض والطلب

2.1 اتجاه استهلاك المنتجات النهائية

2.11 التحليل من الأعلى إلى الأسفل

2.12 معايير القياس

2.13 تحليل حصة البائع

2.14 نقاط البيانات من المقابلات الأولية الرئيسية

2.15 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.16 سوق القهوة العضوية العالمية: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.3 سلوكيات التسوق وديناميكياتها

5.3.1 توصيات من العائلة والأصدقاء

5.3.2 البحث

5.3.3 متهور

5.3.4 الإعلان

5.3.4.1. الإعلانات التلفزيونية

5.3.4.2. الإعلان عبر الإنترنت

5.3.4.3. الإعلان داخل المتجر

5.3.4.4. الإعلانات الخارجية

5.4 الأنشطة الترويجية

5.5 استراتيجية إطلاق منتج جديد

5.5.1 عدد إطلاقات المنتجات الجديدة

5.5.1.1. تمديد الخط

5.5.1.2. التغليف الجديد

5.5.1.3. أُعيد تشغيله

5.5.1.4. تركيبة جديدة

5.5.2 عرض المنتجات التفاضلية

5.5.3 تلبية متطلبات المستهلك

5.5.4 تصميم العبوة

5.5.5 تحليل التسعير

5.5.6 تحديد موقع المنتج

5.6 العوامل المؤثرة على قرار الشراء لدى العملاء

5.7 استراتيجيات التسويق التي يتبناها اللاعبون الرئيسيون في السوق

5.8 إطلاق منتجات جديدة

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 سوق القهوة العضوية العالمية، حسب نوع المنتج، 2022-2031 (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 حبة كاملة

11.2.1 حبوب البن الكاملة، حسب نوع حبوب البن

11.2.1.1. قهوة أرابيكا

11.2.1.2. بوربون

11.2.1.3. بوربون أصفر

11.2.1.4. بوربون أحمر

11.2.1.5. بوربون وردي

11.2.1.6. كاتيمور

11.2.1.7. كاتواي

11.2.1.8. كاتورا

11.2.1.9. آخرون

11.2.1.10. قهوة روبوستا

11.2.1.11. قهوة كوبي لواك

11.2.1.12. كابينج ألاميد

11.2.1.13. كاهاوا كوبينغ

11.2.1.14. قهوة ليبيريكا

11.2.1.15. قهوة إكسيلسا

11.2.1.16. حبوب البن البري

11.2.1.17. حبوب البن البرازيلية

11.2.1.18. قهوة شاريريانا

11.2.1.19. قهوة ماجنيستيبولا

11.2.1.20. آخرون

11.3 قهوة مطحونة

11.3.1 القهوة المطحونة، حسب نوع حبوب القهوة

11.3.1.1. قهوة أرابيكا

11.3.1.2. بوربون

11.3.1.3. بوربون أصفر

11.3.1.4. بوربون أحمر

11.3.1.5. بوربون وردي

11.3.1.6. كاتيمور

11.3.1.7. كاتواي

11.3.1.8. كاتورا

11.3.1.9. آخرون

11.3.1.10. قهوة روبوستا

11.3.1.11. قهوة كوبي لواك

11.3.1.12. كابينج ألاميد

11.3.1.13. كاهاوا كوبينغ

11.3.1.14. قهوة ليبيريكا

11.3.1.15. قهوة إكسيلسا

11.3.1.16. حبوب البن البري

11.3.1.17. حبوب البن البرازيلية

11.3.1.18. قهوة شاريريانا

11.3.1.19. قهوة ماجنيستيبولا

11.3.1.20. آخرون

11.4 قهوة سريعة التحضير

11.4.1 القهوة سريعة التحضير، حسب نوع حبوب البن

11.4.1.1. قهوة أرابيكا

11.4.1.2. بوربون

11.4.1.3. بوربون أصفر

11.4.1.4. بوربون أحمر

11.4.1.5. بوربون وردي

11.4.1.6. كاتيمور

11.4.1.7. كاتواي

11.4.1.8. كاتورا

11.4.1.9. آخرون

11.4.1.10. قهوة روبوستا

11.4.1.11. قهوة كوبي لواك

11.4.1.12. كابينج ألاميد

11.4.1.13. كاهاوا كوبينغ

11.4.1.14. قهوة ليبيريكا

11.4.1.15. قهوة إكسيلسا

11.4.1.16. حبوب البن البري

11.4.1.17. حبوب البن البرازيلية

11.4.1.18. قهوة شاريريانا

11.4.1.19. قهوة ماجنيستيبولا

11.4.1.20. آخرون

11.5 قرون وكبسولات القهوة

11.5.1 قرون وكبسولات القهوة، حسب نوع حبوب البن

11.5.1.1. قهوة أرابيكا

11.5.1.2. بوربون

11.5.1.3. بوربون أصفر

11.5.1.4. بوربون أحمر

11.5.1.5. بوربون وردي

11.5.1.6. كاتيمور

11.5.1.7. كاتواي

11.5.1.8. كاتورا

11.5.1.9. آخرون

11.5.1.10. قهوة روبوستا

11.5.1.11. قهوة كوبي لواك

11.5.1.12. كابينج ألاميد

11.5.1.13. كاهاوا كوبينغ

11.5.1.14. قهوة ليبيريكا

11.5.1.15. قهوة إكسيلسا

11.5.1.16. حبوب البن البري

11.5.1.17. حبوب البن البرازيلية

11.5.1.18. قهوة شاريريانا

11.5.1.19. قهوة ماجنيستيبولا

11.5.1.20. آخرون

١٢ سوق القهوة العضوية العالمية، حسب نوع القهوة، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 لاتيه

12.3 كابتشينو

12.4 أمريكانو

12.5 إسبريسو

12.6 كورتادو

12.7 موكا

12.8 ماكياتو

12.9 فلات وايت

12.1 منزوع الكافيين

12.11 آخرون (إن وجدوا)

13 سوق القهوة العضوية العالمية، حسب نوع الحبوب، 2022-2031 (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 قهوة أرابيكا

13.3 بوربون

13.4 بوربون أصفر

13.5 بوربون أحمر

13.6 بوربون وردي

13.7 كاتيمور

13.8 كاتواي

13.9 كاتورا

13.1 آخرون

13.11 قهوة روبوستا

13.12 كوبي لواك

13.13 كابينج ألاميد

13.14 كاهاوا كوبينج

13.15 قهوة ليبيريكا

13.16 قهوة إكسيلسا

13.17 حبوب البن البرية

13.18 حبوب قهوة برازيلية

13.19 قهوة شاريريانا

13.2 قهوة ماجنيستيبولا

13.21 آخرون

14 سوق القهوة العضوية العالمية، حسب فئة الحلاوة، 2022-2031 (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 محلى

14.3 غير محلى

15 سوق القهوة العضوية العالمية، حسب نوع التغليف، 2022-2031 (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 الجرار

15.3 أكياس

15.4 زجاجات

15.5 عبوة تترا

15.6 آخرون

16 سوق القهوة العضوية العالمية، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 المنازل

16.3 المؤسسات التجارية

16.4 مقهى

16.5 المطاعم

16.6 الفنادق والحانات

16.7 المكاتب

16.8 المعهد التعليمي

16.9 مستشفى

16.1 أخرى

17 سوق القهوة العضوية العالمية، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 خارج التجارة

17.2.1 متاجر التجزئة

17.2.2 محلات السوبر ماركت/الهايبر ماركت

17.2.3 المتاجر المتخصصة

17.2.4 متاجر البقالة

17.2.5 تجار الجملة

17.2.6 آخرون

17.3 بشأن التجارة

18 سوق القهوة العضوية العالمية، حسب المنطقة الجغرافية، 2022-2031 (مليون دولار أمريكي)

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

18.1 أمريكا الشمالية

18.1.1 الولايات المتحدة

18.1.2 كندا

18.1.3 المكسيك

18.2 أوروبا

18.2.1 ألمانيا

18.2.2 المملكة المتحدة

18.2.3 إيطاليا

18.2.4 فرنسا

18.2.5 إسبانيا

18.2.6 سويسرا

18.2.7 هولندا

18.2.8 بلجيكا

18.2.9 روسيا

18.2.10 تركيا

18.2.11 لوكسمبورغ

18.2.12 النرويج

18.2.13 السويد

18.2.14 فنلندا

18.2.15 الدنمارك

18.2.16 بولندا

18.2.17 بقية أوروبا

18.3 منطقة آسيا والمحيط الهادئ

18.3.1 اليابان

18.3.2 الصين

18.3.3 كوريا الجنوبية

18.3.4 الهند

18.3.5 أستراليا

18.3.6 سنغافورة

18.3.7 تايلاند

18.3.8 إندونيسيا

18.3.9 ماليزيا

18.3.10 الفلبين

18.3.11 نيوزيلندا

18.3.12 تايوان

18.3.13 فيتنام

18.3.14 بقية منطقة آسيا والمحيط الهادئ

18.4 أمريكا الجنوبية

18.4.1 البرازيل

18.4.2 الأرجنتين

18.4.3 بقية أمريكا الجنوبية

18.5 الشرق الأوسط وأفريقيا

18.5.1 جنوب أفريقيا

18.5.2 الإمارات العربية المتحدة

18.5.3 المملكة العربية السعودية

18.5.4 الكويت

18.5.5 عُمان

18.5.6 البحرين

18.5.7 إسرائيل

18.5.8 مصر

18.5.9 قطر

18.5.10 بقية دول الشرق الأوسط وأفريقيا

19 سوق القهوة العضوية العالمية، مشهد الشركة

19.1 تحليل أسهم الشركة: عالميًا

19.2 تحليل أسهم الشركة: أمريكا الشمالية

19.3 تحليل أسهم الشركة: أوروبا

19.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

19.5 عمليات الدمج والاستحواذ

19.6 تطوير المنتجات الجديدة والموافقات عليها

19.7 التوسعات والشراكات

19.8 التغييرات التنظيمية

20 تحليل SWOT وDBMR لسوق القهوة العضوية العالمية

21 سوق القهوة العضوية العالمية، نبذة عن الشركة

21.1 شركة هندوستان يونيليفر المحدودة

21.1.1 نظرة عامة على الشركة

21.1.2 تحليل الإيرادات

21.1.3 محفظة المنتجات

21.1.4 التواجد الجغرافي

21.1.5 التطورات الأخيرة

21.2 نستله

21.2.1 نظرة عامة على الشركة

21.2.2 تحليل الإيرادات

21.2.3 محفظة المنتجات

21.2.4 التواجد الجغرافي

21.2.5 التطورات الأخيرة

21.3 شركة باريستا للقهوة المحدودة

21.3.1 نظرة عامة على الشركة

21.3.2 تحليل الإيرادات

21.3.3 محفظة المنتجات

21.3.4 التواجد الجغرافي

21.3.5 التطورات الأخيرة

21.4 قهوة غلوريا جينز الفاخرة

21.4.1 نظرة عامة على الشركة

21.4.2 تحليل الإيرادات

21.4.3 محفظة المنتجات

21.4.4 التواجد الجغرافي

21.4.5 التطورات الأخيرة

شركة قهوة بلاك رايفل 21.5

21.5.1 نظرة عامة على الشركة

21.5.2 تحليل الإيرادات

21.5.3 محفظة المنتجات

21.5.4 التواجد الجغرافي

21.5.5 التطورات الأخيرة

21.6 مصنع القهوة

21.6.1 نظرة عامة على الشركة

21.6.2 تحليل الإيرادات

21.6.3 محفظة المنتجات

21.6.4 التواجد الجغرافي

21.6.5 التطورات الأخيرة

21.7 ماكدونالدز

21.7.1 نظرة عامة على الشركة

21.7.2 تحليل الإيرادات

21.7.3 محفظة المنتجات

21.7.4 التواجد الجغرافي

21.7.5 التطورات الأخيرة

21.8 قهوة كونتيننتال

21.8.1 نظرة عامة على الشركة

21.8.2 تحليل الإيرادات

21.8.3 محفظة المنتجات

21.8.4 التواجد الجغرافي

21.8.5 التطورات الأخيرة

21.9 بروكافيه سبا

21.9.1 نظرة عامة على الشركة

21.9.2 تحليل الإيرادات

21.9.3 محفظة المنتجات

21.9.4 التواجد الجغرافي

21.9.5 التطورات الأخيرة

21.1 شركة كاريبو كوفي للتشغيل المحدودة

21.10.1 نظرة عامة على الشركة

21.10.2 تحليل الإيرادات

21.10.3 محفظة المنتجات

21.10.4 التواجد الجغرافي

21.10.5 التطورات الأخيرة

21.11 شركة أركو للقهوة

21.11.1 نظرة عامة على الشركة

21.11.2 تحليل الإيرادات

21.11.3 محفظة المنتجات

21.11.4 التواجد الجغرافي

21.11.5 التطورات الأخيرة

21.12 ف. جافينا وأبناؤه، المحدودة.

21.12.1 نظرة عامة على الشركة

21.12.2 تحليل الإيرادات

21.12.3 محفظة المنتجات

21.12.4 التواجد الجغرافي

21.12.5 التطورات الأخيرة

21.13 فاصوليا ريفية

21.13.1 نظرة عامة على الشركة

21.13.2 تحليل الإيرادات

21.13.3 محفظة المنتجات

21.13.4 التواجد الجغرافي

21.13.5 التطورات الأخيرة

21.14 قهوة ريج

21.14.1 نظرة عامة على الشركة

21.14.2 تحليل الإيرادات

21.14.3 محفظة المنتجات

21.14.4 التواجد الجغرافي

21.14.5 التطورات الأخيرة

21.15 إيلي كافيه سبا

21.15.1 نظرة عامة على الشركة

21.15.2 تحليل الإيرادات

21.15.3 محفظة المنتجات

21.15.4 التواجد الجغرافي

21.15.5 التطورات الأخيرة

21.16 زينو دافيدوف

21.16.1 نظرة عامة على الشركة

21.16.2 تحليل الإيرادات

21.16.3 محفظة المنتجات

21.16.4 التواجد الجغرافي

21.16.5 التطورات الأخيرة

21.17 شركة دور كاونتي للقهوة والشاي

21.17.1 نظرة عامة على الشركة

21.17.2 تحليل الإيرادات

21.17.3 محفظة المنتجات

21.17.4 التواجد الجغرافي

21.17.5 التطورات الأخيرة

21.18 ليفيستا

21.18.1 نظرة عامة على الشركة

21.18.2 تحليل الإيرادات

21.18.3 محفظة المنتجات

21.18.4 التواجد الجغرافي

21.18.5 التطورات الأخيرة

21.19 شركة بلاك رايفل للقهوة

21.19.1 نظرة عامة على الشركة

21.19.2 تحليل الإيرادات

21.19.3 محفظة المنتجات

21.19.4 التواجد الجغرافي

21.19.5 التطورات الأخيرة

21.2 دانكن دونتس

21.20.1 نظرة عامة على الشركة

21.20.2 تحليل الإيرادات

21.20.3 محفظة المنتجات

21.20.4 التواجد الجغرافي

21.20.5 التطورات الأخيرة

ملحوظة: قائمة الشركات هي قائمة مؤقتة ويمكن تعديلها وفقًا لطلب العميل واقتراحه.

22 الخاتمة

23 مراجع

24 استبيان

25 تقارير ذات صلة

26 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.