Global Orphan Drugs Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

208.76 Billion

USD

431.48 Billion

2024

2032

USD

208.76 Billion

USD

431.48 Billion

2024

2032

| 2025 –2032 | |

| USD 208.76 Billion | |

| USD 431.48 Billion | |

| % | |

|

تجزئة سوق الأدوية اليتيمة العالمية، حسب نوع الدواء (بيولوجي وغير بيولوجي)، نوع المرض (أمراض الأورام، أمراض الأيض، أمراض الدم والمناعة، الأمراض المعدية، الأمراض العصبية، وغيرها)، نوع الاستطباب (لمفوما اللاهودجكين، سرطان الدم النخاعي الحاد، التليف الكيسي، الورم الدبقي، سرطان البنكرياس، سرطان المبيض، الورم النقوي المتعدد، ضمور العضلات دوشين، سرطان الخلايا الكلوية، داء الطعم ضد المضيف، وغيرها)، نوع الدواء (ريفليميد، ريتوكسان، أوبديفو، كيترودا، إمبروفيكا، سوليريس، جاكاف، بوماليست، دارزالكس، سبينرازا، وأدسيتريس)، المبيعات (الأدوية الجنيسة والموصوفة طبيًا)، فئة العلاج (الأورام، أمراض الدم، الجهاز العصبي المركزي، الغدد الصماء، أمراض القلب والأوعية الدموية، والجهاز التنفسي)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، المبيعات عبر الإنترنت، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأدوية اليتيمة

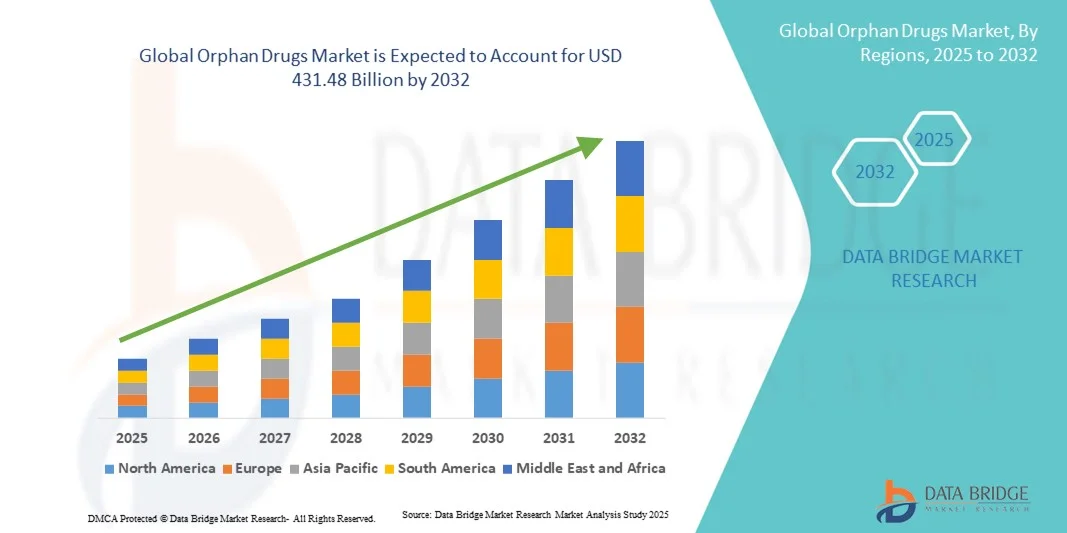

- تم تقدير حجم سوق الأدوية اليتيمة العالمية بنحو 208.76 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 431.48 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.50٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للأمراض النادرة والطلب المتزايد على العلاجات المتخصصة، إلى جانب التقدم في علم الجينوم والطب الشخصي والأطر التنظيمية الداعمة.

- علاوة على ذلك، يتصدر قطاع الأورام حصة الإيرادات نظرًا للطلب المرتفع على علاجات السرطان، بينما تهيمن الأدوية البيولوجية اليتيمة على السوق نظرًا لفعاليتها وآثارها الجانبية الأقل. ولا تزال صيدليات المستشفيات قناة التوزيع الرئيسية، مع نمو مطرد في قنوات البيع بالتجزئة والإنترنت.

تحليل سوق الأدوية اليتيمة

- الأدوية اليتيمة، المصممة لعلاج الأمراض النادرة التي تصيب عدد قليل من المرضى، أصبحت ذات أهمية متزايدة في الرعاية الصحية الحديثة بسبب قدرتها على معالجة الاحتياجات الطبية غير الملباة، وتحسين نتائج المرضى، والتكامل مع بروتوكولات العلاج المتقدمة في كل من المستشفيات والعيادات المتخصصة.

- إن الطلب المتزايد على الأدوية اليتيمة مدفوع في المقام الأول بالانتشار المتزايد للأمراض النادرة، وزيادة وعي المرضى، والتقدم في علم الجينوم والطب الشخصي، والحوافز التنظيمية الداعمة التي تعمل على تسريع تطوير الأدوية والموافقة عليها.

- هيمنت أمريكا الشمالية على سوق الأدوية اليتيمة، محققةً أكبر حصة إيرادات بلغت 43% في عام 2024، مدفوعةً بالدعم الحكومي القوي، والإنفاق المرتفع على الرعاية الصحية، ومجموعة واسعة من العلاجات المبتكرة. ولا تزال الولايات المتحدة تشهد نموًا ملحوظًا في موافقات الأدوية اليتيمة واعتمادها، مدفوعًا باستثمارات من شركات الأدوية الكبرى وشركات التكنولوجيا الحيوية الناشئة التي تركز على العلاجات الجينية والموجهة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا خلال فترة التوقعات، وذلك بسبب زيادة الاستثمار في أبحاث الأمراض النادرة، وتوسيع البنية التحتية للرعاية الصحية، وزيادة وصول المرضى إلى العلاجات المتخصصة.

- سيطرت الأدوية اليتيمة المتعلقة بالأورام على سوق الأدوية اليتيمة في عام 2024 بنسبة 36.9٪، مدفوعة بالانتشار العالي للسرطانات النادرة وفعالية العلاجات البيولوجية والجينية في تحسين نتائج المرضى

نطاق التقرير وتجزئة سوق الأدوية اليتيمة

|

صفات |

رؤى رئيسية حول سوق الأدوية اليتيمة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأدوية اليتيمة

التطورات في العلاج الجيني والطب الشخصي

- إن الاتجاه المهم والمتسارع في سوق الأدوية اليتيمة العالمية هو التبني المتزايد للعلاجات الجينية وأساليب الطب الشخصي، مما يسمح بتخصيص العلاجات لطفرات جينية محددة وملفات تعريف الأمراض النادرة.

- على سبيل المثال، يوضح Zolgensma، وهو علاج جيني لضمور العضلات الشوكي، كيف يمكن لاستهداف السبب الجيني الأساسي أن يحسن بشكل كبير نتائج المرضى

- كما تتيح العلاجات الشخصية تحديد الجرعات بدقة وتقليل الآثار الجانبية وتعزيز الفعالية، مما يؤدي إلى تحسين نوعية الحياة للمرضى الذين يعانون من أمراض نادرة.

- إن دمج التشخيصات المتقدمة والملفات الجينومية مع علاجات الأدوية اليتيمة يسهل تصنيف المرضى بشكل أكثر دقة وتحسين العلاج

- يُعيد هذا التوجه نحو أنظمة علاجية مُصممة خصيصًا ومُصممة خصيصًا للمرضى، تشكيل مناهج الرعاية الصحية المُتبعة في إدارة الأمراض النادرة. ونتيجةً لذلك، تُركز شركات مثل BioMarin وSarepta على العلاجات الجينية المُخصصة التي تستهدف الطفرات المُحددة.

- يساهم التعاون الموسع بين الشركات الناشئة في مجال التكنولوجيا الحيوية وشركات الأدوية الكبرى في تسريع تطوير علاجات جديدة للأمراض النادرة للغاية، مما يقلل الوقت من الاكتشاف إلى إطلاق المنتج في السوق.

- يتيح دمج أدوات الصحة الرقمية، مثل التطبيب عن بعد وسجلات المرضى، مع برامج الأدوية اليتيمة مراقبة أفضل للمرضى والالتزام بالعلاج وجمع البيانات الواقعية لإعلام استراتيجيات العلاج المستقبلية.

- يتزايد الطلب على الأدوية اليتيمة التي تقدم حلول علاجية قائمة على الجينات وشخصية بسرعة في كل من المستشفيات والعيادات المتخصصة، حيث يعطي المرضى ومقدمو الرعاية الصحية الأولوية بشكل متزايد لفعالية العلاج وسلامته

ديناميكيات سوق الأدوية اليتيمة

سائق

ارتفاع معدل انتشار الأمراض النادرة واللوائح الداعمة

- إن الانتشار المتزايد للأمراض النادرة، إلى جانب الحوافز الحكومية والأطر التنظيمية التي تشجع على تطوير الأدوية اليتيمة، يشكل محركًا رئيسيًا لسوق الأدوية اليتيمة العالمية.

- على سبيل المثال، يوفر قانون الأدوية اليتيمة في الولايات المتحدة اعتمادات ضريبية وتمويل المنح والحصرية في السوق، مما يشجع الشركات على الاستثمار في علاجات الأمراض النادرة.

- مع تزايد الوعي بالأمراض النادرة بين المرضى ومقدمي الرعاية الصحية، يرتفع الطلب على خيارات العلاج الفعالة، مما يدفع إلى تبني الأدوية اليتيمة

- علاوة على ذلك، تستثمر شركات الأدوية بكثافة في البحث والتطوير لعلاجات الأمراض النادرة، مما يؤدي إلى إنشاء خط أنابيب قوي من الأدوية اليتيمة المبتكرة

- إن زيادة التمويل العام والخاص لأبحاث الأمراض النادرة يعزز الابتكار ويمكّن من التطوير السريري الأسرع للأدوية اليتيمة

- تساهم مبادرات المناصرة العالمية المتنامية للمرضى في زيادة الوعي ودعم التشخيص المبكر ودفع التغييرات في السياسات التي تسهل الوصول على نطاق أوسع إلى الأدوية اليتيمة

- إن تحسين برامج الوصول للمرضى، وتوسيع التجارب السريرية، والشراكات بين شركات التكنولوجيا الحيوية وشركات الأدوية الكبرى تعمل على تسريع نمو السوق وجلب العلاجات الجديدة إلى السوق بكفاءة أكبر

ضبط النفس/التحدي

ارتفاع تكلفة العلاج وعوائق السداد

- تشكل التكلفة المرتفعة للأدوية اليتيمة وسياسات السداد المحدودة تحديات كبيرة أمام التبني الواسع النطاق في الأسواق العالمية

- على سبيل المثال، يمكن أن يتجاوز سعر قائمة علاجات استبدال الإنزيم لاضطرابات تخزين الليزوزومات عدة مئات الآلاف من الدولارات سنويًا، مما يحد من إمكانية الوصول إليها بالنسبة للعديد من المرضى.

- غالبًا ما يفرض دافعو الرعاية الصحية وأنظمة التأمين معايير سداد صارمة، مما يؤدي إلى تأخير وصول المرضى إلى العلاجات الأساسية

- تساهم تعقيدات الإنتاج، وعدد المرضى الصغير، والاستثمارات الباهظة في البحث والتطوير في ارتفاع الأسعار، مما قد يعيق اختراق السوق في المناطق النامية

- يمكن أن تؤدي المتطلبات التنظيمية المعقدة في مختلف البلدان إلى تأخير الموافقات على الأدوية ودخولها إلى السوق، مما يحد من التوافر العالمي للعلاجات اليتيمة

- إن انخفاض الوعي بين مقدمي الرعاية الصحية والمرضى في مناطق معينة فيما يتعلق بالأمراض النادرة والأدوية اليتيمة يمكن أن يؤدي إلى انخفاض معدلات التبني وإبطاء نمو السوق

- إن التغلب على هذه التحديات من خلال نماذج التسعير المبتكرة وبرامج مساعدة المرضى وإصلاحات السياسات سيكون أمرًا بالغ الأهمية لتوسيع نطاق الأدوية اليتيمة وضمان نمو السوق المستدام.

نطاق سوق الأدوية اليتيمة

يتم تقسيم السوق على أساس نوع الدواء ونوع المرض ونوع المؤشر والعلامة التجارية للدواء ونوع البيع وفئة العلاج وقناة التوزيع.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق الأدوية اليتيمة إلى أدوية بيولوجية وغير بيولوجية. وقد هيمن القطاع البيولوجي على السوق محققًا أكبر حصة إيرادات بلغت 58.3% في عام 2024، بفضل فعاليته العالية، وتأثيره المُستهدف، وآثاره الجانبية المنخفضة مقارنةً بالعلاجات التقليدية. تشمل الأدوية البيولوجية الأجسام المضادة وحيدة النسيلة، والعلاجات الجينية، وعلاجات استبدال الإنزيم، وهي مُعتمدة على نطاق واسع في علاجات الأورام، والعلاجات الأيضية، وعلاجات الدم. وتتوافق هذه العلاجات بشكل كبير مع مناهج الطب الشخصي، مما يسمح بتخصيص العلاج لاحتياجات كل مريض على حدة. وتواصل شركات الأدوية الكبرى الاستثمار بكثافة في تطوير الأدوية البيولوجية اليتيمة، مما يعزز هيمنتها. وتُشجع الحوافز التنظيمية، مثل الحصرية في السوق والإعفاءات الضريبية، على البحث والتسويق. وتُعزز قدرة الأدوية البيولوجية على معالجة الأمراض النادرة التي لم تكن قابلة للعلاج سابقًا استمرار اعتمادها عالميًا.

من المتوقع أن يشهد قطاع الأدوية غير البيولوجية أسرع معدل نمو بنسبة 14.8% بين عامي 2025 و2032، مدفوعًا بالابتكار المتزايد في الأدوية الجزيئية الصغيرة لعلاج الاضطرابات الأيضية والدموية النادرة. تتميز الأدوية غير البيولوجية بسهولة تصنيعها وتخزينها وتوزيعها، مما يجعلها جذابة في الأسواق الناشئة ذات البنية التحتية المحدودة. يدعم تفضيل المرضى للتركيبات الفموية على الحقن النمو في بعض المناطق. تُوسّع الأدوية الجنيسة والأدوية الحيوية المماثلة نطاق الوصول إلى الفئات السكانية الحساسة للتكلفة. تُعزز المسارات التنظيمية المُسرّعة للأدوية اليتيمة دخول السوق واعتمادها. يضمن تنوع الأدوية غير البيولوجية عبر مؤشرات متعددة للأمراض النادرة سرعة انتشارها في المستشفيات والعيادات التخصصية وقنوات البيع بالتجزئة.

- حسب نوع المرض

بناءً على نوع المرض، يُقسّم سوق الأدوية اليتيمة إلى أمراض الأورام، والأمراض الأيضية، وأمراض الدم والمناعية، والأمراض المعدية، والأمراض العصبية، وغيرها. هيمن قطاع أمراض الأورام على السوق بحصة بلغت 36.9% في عام 2024، مدفوعًا بتزايد انتشار أنواع السرطان النادرة وارتفاع الطلب على العلاجات الموجهة. تتميز أدوية مثل ريتوكسان وريفليميد وكيترودا بفعالية أعلى وسمية أقل من العلاج الكيميائي التقليدي. وتعتمد المستشفيات والعيادات التخصصية هذه العلاجات بوتيرة متسارعة، مدعومةً بتغطية تعويضات ووثائق تأمين. ويواصل الاستثمار القوي في البحث والتطوير توسيع نطاق علاج الأورام. كما تُسهم حملات التوعية وبرامج الكشف المبكر في زيادة وصول المرضى إلى هذه الأدوية. وتعطي شركات التكنولوجيا الحيوية والأدوية الأولوية لأدوية الأورام اليتيمة، مما يضمن استمرار هيمنتها على السوق.

من المتوقع أن يشهد قطاع أمراض التمثيل الغذائي أسرع نمو بمعدل نمو سنوي مركب قدره 13.6% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل الإصابة باضطرابات التمثيل الغذائي الوراثية النادرة والتطورات في علاجات استبدال الإنزيم. تُمكّن برامج فحص حديثي الولادة من التشخيص المبكر والتدخل السريع. كما تُعزز مبادرات دعم المرضى الوعي والطلب. تُحسّن خيارات العلاج المنزلي الالتزام بالعلاج وراحة العائلات. يُوسّع تطوير العلاج الجيني لاضطرابات التمثيل الغذائي نطاق توافر العلاج. تُتيح الأسواق الناشئة ذات البنية التحتية المتطورة للرعاية الصحية فرص نمو غير مُستغلة.

- حسب نوع الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق الأدوية اليتيمة إلى ليمفوما اللاهودجكين، وسرطان الدم النخاعي الحاد، والتليف الكيسي، والورم الدبقي، وسرطان البنكرياس، وسرطان المبيض، والورم النقوي المتعدد، وضمور العضلات دوشين، وسرطان الخلايا الكلوية، وداء الطعم مقابل المضيف، وغيرها. هيمن قطاع ليمفوما اللاهودجكين على السوق في عام 2024 بفضل انتشاره الواسع وتوافر العلاجات الموجهة مثل ريتوكسان وريفليميد. توفر هذه العلاجات فوائد كبيرة في البقاء على قيد الحياة وآثارًا جانبية أقل مقارنةً بالعلاج الكيميائي التقليدي. تُعطي المستشفيات الأولوية لعلاجات الأجسام المضادة وحيدة النسيلة لتحقيق نتائج أفضل للمرضى. يدعم نظام تغطية التعويضات اعتماد هذه العلاجات في المناطق المتقدمة. يُعزز البحث والتطوير المستمر في العلاجات المركبة فعالية العلاج. تحافظ معرفة الأطباء والأدلة السريرية القوية على هيمنتها.

من المتوقع أن يشهد قطاع ضمور العضلات دوشين أسرع نمو بمعدل نمو سنوي مركب قدره 15.2% بين عامي 2025 و2032، مدفوعًا بموافقات العلاج الجيني وزيادة الوعي بالأمراض العصبية العضلية النادرة. يُحسّن الفحص الجيني المبكر معدلات التشخيص. تدعم حملات المناصرة الإقبال على العلاج. تُسرّع استثمارات التكنولوجيا الحيوية المتخصصة تطوير خطوط الأدوية. تُحسّن العلاجات المنزلية والعيادية راحة المرضى. تُسهّل الحوافز التنظيمية دخول السوق وتبنيها عالميًا بشكل أسرع.

- حسب ماركة الدواء

بناءً على العلامة التجارية، يُقسّم سوق الأدوية اليتيمة إلى ريفليميد، وريتوكسان، وأوبديفو، وكيترودا، وإمبروفيكا، وسوليريس، وجاكافي، وبوماليست، ودارزالكس، وسبينرازا، وأدسيتريس. هيمن قطاع ريفليميد في عام ٢٠٢٤ بفضل استخدامه الواسع في علاج الورم النقوي المتعدد، وثقة الأطباء القوية به نتيجة فعاليته المثبتة. يساهم سجله من حيث السلامة، وتوافره في أسواق متعددة، واعتماد المستشفيات عليه في ريادته. تُحسّن برامج مساعدة المرضى من إمكانية الوصول إلى الدواء والالتزام به. يُعزز التعاون الاستراتيجي والدعم التسويقي من انتشاره. تُحافظ الأدلة السريرية القوية والنتائج طويلة الأمد على تفضيل الأطباء. تضمن تغطية السداد استمرارية الهيمنة في الأسواق المتقدمة.

من المتوقع أن يشهد قطاع سبينرازا أسرع نمو، مدفوعًا بعلاج ضمور العضلات الشوكي وزيادة الوعي بالأمراض العصبية العضلية النادرة. يُحسّن التشخيص المبكر والفحص الجيني من وصول المرضى إلى الخدمات. تُسهّل التغطية التأمينية الإقبال على العلاج في الأسواق المتقدمة والناشئة. يُعزز التوسع في مناطق جغرافية جديدة نمو المبيعات. تُشجع حملات المناصرة وبرامج دعم المرضى على الالتزام بالعلاج. تُسرّع استثمارات التكنولوجيا الحيوية في علاجات ضمور العضلات الشوكي تطوير خطوط الإنتاج وتوسيع السوق عالميًا.

- حسب نوع البيع

بناءً على المبيعات، يُقسّم سوق الأدوية اليتيمة إلى أدوية جنيسة وأدوية موصوفة طبيًا. هيمنت الأدوية الموصوفة طبيًا على السوق بنسبة 71.5% في عام 2024، وذلك بفضل متطلبات العلاج تحت إشراف طبي للأمراض النادرة. تضمن المستشفيات والعيادات التخصصية الجرعات المناسبة والمراقبة الطبية وسلامة المرضى. يدعم التأمين الصحي تبني العلاج. تحافظ برامج مساعدة المرضى على سهولة الوصول. ثقة الأطباء في العلاجات الموصوفة طبيًا تعزز هيمنة السوق. تعزز البرامج التخصصية للأمراض النادرة الطلب والنمو.

من المتوقع أن ينمو قطاع الأدوية الجنيسة بأسرع وتيرة بمعدل نمو سنوي مركب قدره 16.1% بين عامي 2025 و2032، مدفوعًا بانتهاء صلاحية براءات الاختراع، والفئات السكانية الحساسة للتكلفة، وزيادة وصول المرضى إليها في الأسواق الناشئة. توفر الأدوية الجنيسة بدائل ميسورة التكلفة دون المساس بفعاليتها. تُحفز أنظمة الرعاية الصحية اعتماد الأدوية الجنيسة. تُوسّع دواعي استعمال الأدوية الجنيسة المتعددة نطاق انتشارها في السوق. تُعزز الموافقات التنظيمية على الأدوية الحيوية المماثلة الثقة. تدعم حملات تثقيف وتوعية المرضى اعتماد الأدوية الجنيسة في المناطق ذات الموارد المحدودة.

- حسب فئة العلاج

بناءً على فئة العلاج، يُقسّم سوق الأدوية اليتيمة إلى: الأورام، والدم، والجهاز العصبي المركزي، والغدد الصماء، والقلب والأوعية الدموية، والجهاز التنفسي. هيمن قطاع علاج الأورام على السوق في عام ٢٠٢٤ بنسبة ٣٨.٧٪، وذلك بفضل الانتشار الواسع للسرطانات النادرة، وتوافر مجموعة واسعة من العلاجات الموجهة. تعتمد المستشفيات أدوية الأورام اليتيمة على نطاق واسع، مدعومةً بسداد التكاليف ومراقبة المرضى. تُحسّن هذه العلاجات معدلات البقاء على قيد الحياة وتُقلل من الآثار الجانبية. تُعزز حملات التوعية التشخيص المبكر. يستمر الاستثمار في التكنولوجيا الحيوية والأدوية في توسيع نطاق خططها. تُعطي الشركات الرائدة الأولوية لأدوية الأورام اليتيمة لتحقيق نمو استراتيجي.

من المتوقع أن يشهد قطاع علاج الجهاز العصبي المركزي أسرع نمو بمعدل نمو سنوي مركب قدره 14.5% بين عامي 2025 و2032، مدفوعًا بارتفاع الاضطرابات العصبية النادرة وزيادة موافقات العلاج الجيني. يدعم الفحص الجيني المبكر العلاج. تزيد برامج المناصرة من الوعي وإمكانية الوصول. تُحسّن العلاجات المنزلية الالتزام بالعلاج. يُسرّع الاستثمار في التكنولوجيا الحيوية تطوير خطوط الإنتاج. تُوسّع الأسواق الناشئة نطاق توافر العلاج وتدعم نمو السوق.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق الأدوية اليتيمة إلى صيدليات المستشفيات، وصيدليات التجزئة، والمبيعات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق في عام ٢٠٢٤ بنسبة ٦٢.٤٪، مدعومًا بالوصفات الطبية، والتخزين المتخصص، والوصول المباشر للمرضى. تُوفّر المستشفيات خدمات المراقبة والدعم السريري، وهما أمران أساسيان للأدوية اليتيمة. وتحافظ العلاقات القوية بين الأطباء على اعتماد الأدوية. وتُشجّع التغطية التأمينية وسداد التكاليف استخدام المستشفيات. وتُسهّل صيدليات المستشفيات برامج التزام المرضى بالعلاج. وتُعزّز العيادات التخصصية الطلب والنمو.

من المتوقع أن يشهد قطاع المبيعات الإلكترونية أسرع نمو بمعدل نمو سنوي مركب قدره 17.2% بين عامي 2025 و2032، مدفوعًا باعتماد الصيدليات الإلكترونية، وتكامل التطبيب عن بُعد، وراحة المرضى عن بُعد. تُحسّن المنصات الرقمية إمكانية الوصول إلى العلاج، كما يُعزز التوصيل المنزلي ودعم المرضى الالتزام بالعلاج. تُتيح البوابات الإلكترونية تتبعًا أفضل لعلاجات الأمراض النادرة. تُكمّل استشارات التطبيب عن بُعد المبيعات الإلكترونية. يُعزز انتشار الإنترنت المتزايد في الأسواق الناشئة اعتماد الخدمات ويدعم النمو العالمي.

تحليل إقليمي لسوق الأدوية اليتيمة

- سيطرت أمريكا الشمالية على سوق الأدوية اليتيمة بأكبر حصة إيرادات بلغت 43% في عام 2024، مدفوعة بالدعم الحكومي القوي، والإنفاق المرتفع على الرعاية الصحية، وخط أنابيب قوي من العلاجات المبتكرة.

- يتم دعم نمو السوق في المنطقة من خلال الإنفاق المرتفع على الرعاية الصحية، والتغطية التأمينية القوية، وشبكات المستشفيات والعيادات التخصصية المتقدمة، والسكان الذين يتمتعون بالذكاء التكنولوجي ويعطون الأولوية للتشخيص المبكر وخطط العلاج الشخصية.

- بالإضافة إلى ذلك، تشجع الأطر التنظيمية المواتية، بما في ذلك الحصرية في السوق، والحوافز الضريبية، ومسارات الموافقة السريعة، شركات الأدوية على الاستثمار في البحث والتطوير والتسويق للأدوية اليتيمة.

نظرة على سوق الأدوية اليتيمة في الولايات المتحدة

استحوذ سوق الأدوية اليتيمة في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 76% في أمريكا الشمالية عام 2024، مدفوعًا بالانتشار المتزايد للأمراض النادرة والتركيز الكبير على الطب الشخصي. ويولي مقدمو الرعاية الصحية أولوية متزايدة لاستخدام العلاجات الجينية والبيولوجية وعلاجات استبدال الإنزيم لتلبية الاحتياجات الطبية غير الملباة. ويساهم خط البحث والتطوير القوي، إلى جانب الحوافز التنظيمية الداعمة مثل قانون الأدوية اليتيمة، في تسريع الموافقات على الأدوية واختراق السوق. بالإضافة إلى ذلك، تساهم برامج الوصول إلى المرضى، والتغطية التأمينية، وتبني المستشفيات لهذه الأدوية في زيادة الإقبال عليها. كما تستفيد الولايات المتحدة من الوعي الواسع النطاق بين الأطباء والمرضى بالأمراض النادرة، مما يعزز توسع السوق. وبشكل عام، فإن دمج العلاجات المبتكرة مع البنية التحتية المتقدمة للرعاية الصحية يضع الولايات المتحدة في صدارة السوق الإقليمية.

نظرة عامة على سوق الأدوية اليتيمة في أوروبا

من المتوقع أن ينمو سوق الأدوية اليتيمة في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بزيادة الدعم الحكومي، والحوافز التنظيمية، وتزايد الوعي بالأمراض النادرة. ويتزايد الطلب على العلاجات المبتكرة في مجال الأورام، والأمراض الأيضية، وأمراض الدم في المستشفيات، والعيادات التخصصية، ومراكز الأبحاث. وتشهد دول مثل ألمانيا وفرنسا وإيطاليا نموًا بفضل البنية التحتية القوية للرعاية الصحية، وسياسات السداد، وبرامج التشخيص المبكر. كما تساهم مبادرات مناصرة المرضى والتعاون بين القطاعين العام والخاص في تبني الأدوية اليتيمة. ويعزز دمج الطب الشخصي والعلاج الجيني في بروتوكولات العلاج القياسية النتائج السريرية. ويواصل تركيز أوروبا على البحث، وتسهيل وصول المرضى، وحلول الرعاية الصحية المستدامة دعم توسع السوق.

نظرة عامة على سوق الأدوية اليتيمة في المملكة المتحدة

من المتوقع أن ينمو سوق الأدوية اليتيمة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بارتفاع معدل انتشار الأمراض النادرة والتزام الحكومة بتسهيل الوصول المبكر إلى العلاجات الجديدة. ويتزايد اعتماد الأدوية البيولوجية والعلاجات الجينية في المستشفيات والعيادات التخصصية بفضل سياسات السداد والتسعير المواتية. كما أن حملات توعية المرضى، إلى جانب الاهتمام المتزايد بالطب الدقيق، تعزز الطلب. ويعزز وجود شركات أدوية وتكنولوجيا حيوية قوية تستثمر في مشاريع علاج الأمراض النادرة نمو السوق. بالإضافة إلى ذلك، يُسهّل نظام الرعاية الصحية المتطور في المملكة المتحدة والمسارات التنظيمية المركزية الحصول على الموافقات وتبني العلاج بشكل أسرع. وبشكل عام، فإن مزيج الابتكار والتوعية والسياسات الداعمة يدفع سوق الأدوية اليتيمة في المملكة المتحدة قدمًا.

نظرة عامة على سوق الأدوية اليتيمة في ألمانيا

من المتوقع أن يشهد سوق الأدوية اليتيمة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد الوعي بالأمراض النادرة والاعتماد الكبير على العلاجات المتقدمة، مثل الأدوية البيولوجية والعلاجات الجينية. وتعزز البنية التحتية القوية للرعاية الصحية في ألمانيا، إلى جانب الاستثمار القوي في البحث والتطوير والدعم التنظيمي، تطوير الأدوية اليتيمة وتسويقها. وتدمج المستشفيات والعيادات التخصصية الأدوية اليتيمة بشكل متزايد في بروتوكولات علاج الأورام، والاضطرابات الأيضية، وأمراض الدم. وتساهم برامج دعم المرضى، ودعم التعويضات، ومبادرات التشخيص المبكر في انتشار هذه الأدوية على نطاق واسع. علاوة على ذلك، يتماشى تركيز ألمانيا على الابتكار والاستدامة والرعاية الصحية التي تركز على المريض مع نمو العلاجات الشخصية والموجهة. ويستفيد السوق من شركات الأدوية المحلية والشركات متعددة الجنسيات العاملة في المنطقة.

نظرة عامة على سوق الأدوية اليتيمة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأدوية اليتيمة في منطقة آسيا والمحيط الهادئ نموًا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بتزايد انتشار الأمراض النادرة، وارتفاع نفقات الرعاية الصحية، وتوسيع نطاق الوصول إلى العلاجات المتقدمة في دول مثل الصين واليابان والهند. وتدعم المبادرات الحكومية الرامية إلى تعزيز الوعي بالأمراض النادرة، وبرامج التشخيص المبكر، وبرامج دعم المرضى، نمو السوق. وتشهد الأسواق الناشئة زيادة في اعتماد الأدوية البيولوجية، والعلاجات الجينية، وعلاجات استبدال الإنزيم بفضل تحسين البنية التحتية للرعاية الصحية. ويؤدي تزايد وعي المرضى، إلى جانب توسع شبكات المستشفيات والعيادات التخصصية، إلى زيادة إمكانية الحصول على العلاج. علاوة على ذلك، يُسهم تطور المشهد الدوائي والتكنولوجي الحيوي في منطقة آسيا والمحيط الهادئ في تسريع وتيرة البحث والموافقات والتسويق. ويساهم الجمع بين أعداد المرضى الكبيرة والسياسات الداعمة في جعل المنطقة أسرع أسواق الأدوية اليتيمة نموًا على مستوى العالم.

نظرة على سوق الأدوية اليتيمة في اليابان

يشهد سوق الأدوية اليتيمة في اليابان نموًا متزايدًا بفضل الانتشار الواسع للأمراض النادرة في البلاد، والبنية التحتية المتطورة للرعاية الصحية، والدعم الحكومي القوي لتطوير هذه الأدوية. وتعتمد المستشفيات والعيادات التخصصية الأدوية البيولوجية والعلاجات الجينية والعلاجات التعويضية بالإنزيمات بوتيرة متزايدة. وتُسهّل برامج الفحص والاختبار الجيني المبكر التشخيص والعلاج في الوقت المناسب. وتُحسّن حملات توعية المرضى وبرامج المناصرة من تبني العلاج والالتزام به. كما تُعزز الحوافز التنظيمية، بما في ذلك تسريع إجراءات الموافقة وحصرية السوق، النمو. كما تُعزز شيخوخة السكان في اليابان الطلب على العلاجات الفعالة للأمراض العصبية العضلية والأيضية والدموية النادرة، مما يُعزز توسع السوق في كل من مرافق الرعاية الصحية السكنية والمؤسسية.

نظرة على سوق الأدوية اليتيمة في الهند

استحوذ سوق الأدوية اليتيمة في الهند على حصة كبيرة في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى تزايد الوعي بالأمراض النادرة، وتوسع البنية التحتية للرعاية الصحية، وتزايد اعتماد الأدوية البيولوجية والعلاجات الجينية. وتُدمج المستشفيات والعيادات التخصصية علاجات متطورة لأمراض الأورام النادرة، والاضطرابات الأيضية، والعصبية. وتُعدّ المبادرات الحكومية الداعمة لأبحاث الأمراض النادرة، وبرامج مساعدة المرضى، ورقمنة الرعاية الصحية، عوامل رئيسية للنمو. كما يُتيح نمو الطبقة المتوسطة وارتفاع الدخل المتاح الوصول إلى علاجات مبتكرة. بالإضافة إلى ذلك، تُعزز شركات تصنيع الأدوية المحلية والتعاون مع الشركات متعددة الجنسيات توافر الأدوية وقدرتها على تحمل التكاليف. وبشكل عام، فإن مزيج السياسات الداعمة، والبنية التحتية المتوسعة، والوعي المتزايد في الهند يُعزز اعتماد الأدوية اليتيمة في جميع أنحاء البلاد.

حصة سوق الأدوية اليتيمة

إن صناعة الأدوية اليتيمة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- سانوفي (فرنسا)

- أسترازينيكا (المملكة المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة أليكسيون للأدوية (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة داييتشي سانكيو المحدودة (اليابان)

- باير إيه جي (ألمانيا)

- شركة فيرتكس للأدوية (الولايات المتحدة)

- شركة هورايزون ثيرابيوتكس بي إل سي (أيرلندا)

- شركة ريجينيرون للأدوية (الولايات المتحدة)

- شركة بيومارين للأدوية (الولايات المتحدة)

- شركة سي إس إل بيهرينج ذات المسؤولية المحدودة (الولايات المتحدة)

- شركة ساريبتا ثيرابيوتكس (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الأدوية اليتيمة العالمية؟

- في سبتمبر 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) موافقةً مُعجّلة على دواء فورزينيتي، من إنتاج شركة ستيلث بيوثيرابيوتكس، لعلاج متلازمة بارث. يُمثّل هذا أول علاج مُعتمد لمتلازمة بارث، وهو مرض نادر يُهدد الحياة يصيب الميتوكوندريا ويُصيب الذكور بشكل رئيسي. يُحسّن فورزينيتي بنية الميتوكوندريا ووظيفتها، وقد استندت موافقته على تعزيز قوة عضلات الركبة، وهو مؤشر يُعتَبَر مؤشرًا يُنبئ بفوائد وظيفية أوسع.

- في سبتمبر 2025، أعلنت شركة ريجينيرون للأدوية أن دواءها التجريبي، غاريتوسماب، قد حقق بنجاح الهدف الرئيسي في تجربة سريرية في مراحلها الأخيرة لعلاج خلل التنسج الليفي العظمي التقدمي (FOP). أظهرت التجربة أن غاريتوسماب قلل بشكل ملحوظ من تكوّن تشوهات عظمية جديدة، بنسبة 94% عند جرعة 3 ملغ/كغ، و90% عند جرعة 10 ملغ/كغ، مقارنةً بالعلاج الوهمي. وتعتزم ريجينيرون تقديم طلب تسويق إلى إدارة الغذاء والدواء الأمريكية (FDA) بحلول نهاية عام 2025.

- في يوليو 2025، منحت وكالة الأدوية الأوروبية تصنيف دواء يتيم لدواء SPG601 من شركة سبينوجينيكس لعلاج متلازمة الصبغي X الهش (FXS). يُعدّ هذا الاضطراب شكلاً وراثيًا شائعًا من التوحد، ويتيح تصنيف وكالة الأدوية الأوروبية للأشخاص المصابين به في جميع أنحاء الاتحاد الأوروبي إمكانية الوصول إلى هذا العلاج الجديد.

- في يونيو 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) ريلزابروتينيب تصنيف دواء يتيم لعلاج فقر الدم المنجلي. ريلزابروتينيب هو مثبط جديد ومتطور، فموي، قابل للعكس، لإنزيم بروتون تيروزين كيناز (BTK)، ويعمل عن طريق تعديل المناعة المتعددة لاستهداف تقليل نوبات انسداد الأوعية الدموية، التي قد تحدث بسبب الالتهاب، في مرض فقر الدم المنجلي.

- في أبريل 2025، وافقت إدارة الغذاء والدواء الأمريكية على كريم إنسايت للأكزيما للأطفال الذين تتراوح أعمارهم بين عامين و11 عامًا. يمدد هذا الاعتماد استخدام أوبزيلورا، وهو أول مثبط موضعي لإنزيم JAK معتمد عام 2021 للأفراد الذين تبلغ أعمارهم 12 عامًا فأكثر. استند القرار إلى نتائج تجارب ناجحة في مراحلها الأخيرة أظهرت فعالية أفضل من الكريم غير الدوائي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.