Global Orthopedic Surgical Robots Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.29 Billion

USD

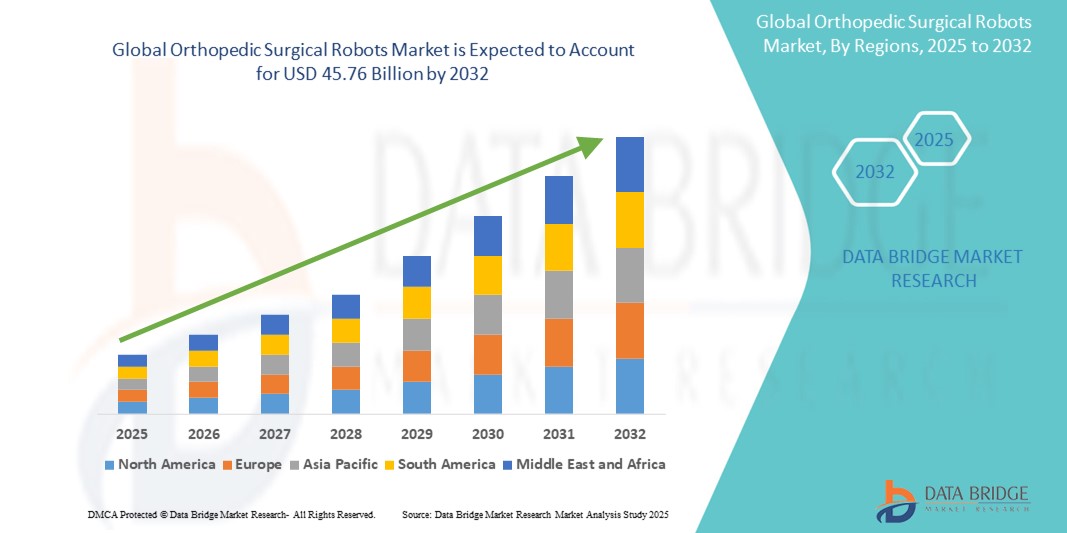

45.76 Billion

2024

2032

USD

7.29 Billion

USD

45.76 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 45.76 Billion | |

| % | |

|

تجزئة سوق روبوتات جراحة العظام العالمية، حسب نوع المنتج (الأنظمة الروبوتية، والملحقات الروبوتية، والبرمجيات والخدمات)، والمستخدم النهائي (المستشفيات ومراكز الجراحة الخارجية)، وقنوات التوزيع (العطاءات المباشرة والموزعون الخارجيون) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الروبوتات الجراحية العظمية

- تم تقييم حجم سوق الروبوتات الجراحية العظمية العالمية بنحو 7.29 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 45.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 25.80٪ خلال الفترة المتوقعة.

- ينشأ نمو السوق إلى حد كبير من الطلب المتزايد على الإجراءات الجراحية قليلة التدخل، والتقنيات الجراحية القائمة على الدقة، والانتشار المتزايد للاضطرابات العظمية مثل هشاشة العظام وأمراض المفاصل التنكسية.

- علاوة على ذلك، تُحسّن الاستثمارات المتزايدة في تقنيات الجراحة الروبوتية، إلى جانب دمج الذكاء الاصطناعي والتصوير المتقدم، النتائج الجراحية وتُقلل من فترات التعافي. تُسهم هذه التطورات في انتشار استخدام روبوتات جراحة العظام على نطاق واسع، مما يُعزز توسع هذه الصناعة بشكل كبير.

تحليل سوق الروبوتات الجراحية العظمية

- أصبحت الروبوتات الجراحية العظمية، التي تعمل على تعزيز الدقة والتحكم أثناء الإجراءات العظمية مثل استبدال الركبة والورك، أدوات أساسية في الأجنحة الجراحية الحديثة نظرًا لقدرتها على تحسين النتائج السريرية وتقليل معدلات المضاعفات ودعم التقنيات الأقل تدخلاً.

- الطلب المتزايد على الروبوتات الجراحية العظمية مدفوع في المقام الأول بالنمو السكاني لكبار السن، وزيادة حالات الاضطرابات العضلية الهيكلية، والتفضيل المتزايد للجراحات بمساعدة الروبوت التي تضمن دقة أعلى وأوقات تعافي أقصر.

- سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية العظمية بأكبر حصة إيرادات بلغت 46.3٪ في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وسياسات السداد المواتية، ووجود شركات الجراحة الروبوتية الرائدة، وخاصة في الولايات المتحدة، حيث تعمل المستشفيات بنشاط على دمج الأنظمة الروبوتية لتلبية توقعات المرضى المتزايدة للرعاية الدقيقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الروبوتات الجراحية العظمية خلال فترة التنبؤ بسبب الزيادة في استثمارات الرعاية الصحية، والوعي المتزايد بالجراحات بمساعدة الروبوتات، وتحسين الوصول إلى التقنيات الطبية المتقدمة في دول مثل الصين واليابان والهند.

- هيمن قطاع الأنظمة الروبوتية على سوق الروبوتات الجراحية العظمية بحصة سوقية بلغت 63.9% في عام 2024، مدفوعًا بتكاليفه الأولية المرتفعة والزيادة في تركيب المنصات الروبوتية في المستشفيات والمراكز الجراحية، وخاصة لإجراءات استبدال المفاصل.

نطاق التقرير وتجزئة سوق الروبوتات الجراحية العظمية

|

صفات |

رؤى رئيسية حول سوق الروبوتات الجراحية العظمية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الروبوتات الجراحية العظمية

"تحسين الدقة من خلال الذكاء الاصطناعي ودمج التصوير في الوقت الفعلي"

- من الاتجاهات المهمة والمتنامية في سوق روبوتات جراحة العظام العالمية دمج تقنيات الذكاء الاصطناعي والتصوير الفوري، مما يُحدث ثورة في التخطيط قبل الجراحة، والتوجيه أثناء الجراحة، ونتائج ما بعد الجراحة في عمليات جراحة العظام. تُمكّن هذه الابتكارات من إجراء تدخلات جراحية أكثر دقةً وخصوصيةً، لا سيما في جراحات استبدال المفاصل.

- على سبيل المثال، يدمج نظام ماكو سمارت روبوتيكس من سترايكر التخطيطَ القائم على التصوير المقطعي المحوسب ثلاثي الأبعاد والتوجيهَ أثناء العملية الجراحية في الوقت الفعلي، مما يسمح للجراحين بتخصيص موضع الزرعة بدقة فائقة. وبالمثل، يستخدم نظام روزا للركبة من زيمر بيوميت البيانات والتحليلات الآنية لتحسين توازن الأنسجة الرخوة ومحاذاة المفاصل.

- تتزايد قدرة روبوتات جراحة العظام المدعومة بالذكاء الاصطناعي على التعلم من البيانات الجراحية، وتحسين دعم القرار، وتقديم رؤى تنبؤية أثناء العمليات. تُحسّن هذه التقنية ثبات النتائج مع تقليل الأخطاء أثناء الجراحة ووقت التعافي.

- يتيح التقارب بين المنصات الروبوتية وأدوات التصوير المتقدمة مثل التنظير الفلوري والتصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي للجراحين تصور مورفولوجيا العظام وديناميكيات المفاصل في الوقت الفعلي، مما يؤدي إلى تحسين الدقة وتقليل التدخل الجراحي.

- لا يُحدث هذا التوجه تحولاً في كفاءة الجراحة فحسب، بل يُعيد أيضاً صياغة توقعات المرضى، إذ يسعى الأفراد إلى إجراءات جراحية طفيفة التوغل ومنخفضة المضاعفات مع سرعة تعافي أسرع. ونتيجةً لذلك، تُضخّ شركات مثل ميدترونيك وثينك سرجيكال استثمارات ضخمة في أنظمة روبوتية من الجيل التالي مُدمجة بتقنيات الذكاء الاصطناعي وأدوات الملاحة.

- يتزايد الطلب على الروبوتات الجراحية العظمية الذكية والموجهة بالصور في المستشفيات ومراكز الجراحة الخارجية، مدفوعًا بالضرورتين المزدوجتين المتمثلتين في الدقة والتخصيص في الرعاية العظمية الحديثة.

ديناميكيات سوق الروبوتات الجراحية العظمية

سائق

"ارتفاع عبء أمراض العظام والطلب على الجراحة الأقل تدخلاً"

- يُعدّ الارتفاع العالمي في اضطرابات العظام، مثل هشاشة العظام والإصابات الرضحية وأمراض العظام التنكسية، محركًا رئيسيًا لسوق روبوتات جراحة العظام. ومع تزايد شيخوخة السكان وتزايد الطلب على تحسين جودة الحياة، تتزايد الحاجة إلى جراحات العظام المتقدمة والأقل تدخلاً بوتيرة متسارعة.

- على سبيل المثال، تم إجراء أكثر من 1.5 مليون عملية استبدال مفصل على مستوى العالم في عام 2024، ومن المتوقع أن يرتفع هذا العدد بشكل كبير بحلول عام 2032. توفر المساعدة الروبوتية دقة أفضل في عملية الزرع، وانخفاضًا في فقدان الدم، وتعافيًا أسرع بعد الجراحة، مما يجعلها جذابة بشكل متزايد لكل من المرضى ومقدمي الرعاية.

- إن التقدم التكنولوجي في المنصات الروبوتية، مثل تحسين ردود الفعل اللمسية، والتحليلات المدعومة بالذكاء الاصطناعي، والتعديلات الجراحية في الوقت الفعلي، تعمل على تعزيز التبني بشكل أكبر.

- بالإضافة إلى ذلك، تستثمر مرافق الرعاية الصحية في الأنظمة الروبوتية للحفاظ على قدرتها التنافسية وتقديم جراحات عالية الدقة وعالية النتائج، مما يقلل من معدلات المراجعة ومدة الإقامة في المستشفى. ويُعد هذا الطلب المتزايد على الكفاءة وتحسين نتائج المرضى حافزًا قويًا لتوسع السوق.

- علاوة على ذلك، فإن الوعي المتزايد بين المرضى وجراحي العظام فيما يتعلق بالفوائد السريرية للجراحة بمساعدة الروبوت - مثل انخفاض معدلات المضاعفات، وتحسين عمر الزرع، وزيادة الرضا - قد أثر بشكل كبير على تفضيل هذه التقنيات في كل من الأسواق المتقدمة والناشئة.

ضبط النفس/التحدي

"تكاليف رأس المال المرتفعة والعوائق التنظيمية"

- من التحديات الرئيسية التي تواجه انتشار استخدام روبوتات جراحة العظام ارتفاع تكلفتها الأولية، والتي تتراوح بين 500,000 دولار أمريكي وأكثر من مليوني دولار أمريكي، باستثناء تكاليف الصيانة والتدريب وتحديثات البرامج. وهذا يُشكل عبئًا ماليًا كبيرًا، لا سيما على المستشفيات الصغيرة ومراكز الجراحة الخارجية.

- بالإضافة إلى ذلك، تُبطئ إجراءات الموافقة التنظيمية المعقدة في مختلف المناطق تسويق الأنظمة الروبوتية الجديدة وتكاملها السريري. على سبيل المثال، يتطلب الحصول على موافقة إدارة الغذاء والدواء الأمريكية (FDA) أو هيئات الترخيص الأوروبية (CE) مصادقة سريرية مكثفة، مما يُؤخر طرحها في السوق.

- هناك أيضًا مخاوف تتعلق بتدريب الجراحين وموثوقية النظام والتكامل مع سير العمل الجراحي الحالي، مما قد يعيق التبني السريري الفوري

- علاوة على ذلك، تظل سياسات السداد لجراحات العظام بمساعدة الروبوتات غير متسقة، وخاصة في الاقتصادات النامية، مما يثني الاستثمار في البنية التحتية الروبوتية.

- للتغلب على هذه العوائق، يركز اللاعبون في السوق على خفض تكاليف النظام، وتحسين سهولة الاستخدام، والتعاون مع هيئات الرعاية الصحية لتبسيط الإجراءات التنظيمية. ومن المتوقع أيضًا أن يُسهم تطوير منصات روبوتية مدمجة واقتصادية، مُصممة خصيصًا لمرافق العيادات الخارجية، في التخفيف من تحديات التبني هذه.

نطاق سوق روبوتات جراحة العظام

يتم تقسيم السوق على أساس نوع المنتج والمستخدم النهائي وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق روبوتات جراحة العظام إلى أنظمة روبوتية، وملحقات روبوتية، وبرامج وخدمات. وقد هيمن قطاع أنظمة الروبوتات على السوق محققًا أكبر حصة إيرادات بلغت 63.9% في عام 2024، ويعزى ذلك أساسًا إلى ارتفاع تكلفة هذه الأنظمة وتزايد تركيبها في المستشفيات والمراكز الجراحية. تُشكّل هذه الأنظمة أساسًا للجراحات بمساعدة الروبوتات، حيث تُوفّر دقةً مُحسّنة، ومعدلات مضاعفات أقل، ونتائج أفضل على المدى الطويل، لا سيما في عمليات استبدال المفاصل.

من المتوقع أن يشهد قطاع البرمجيات والخدمات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على ترقيات الأنظمة، والتحليلات التنبؤية، وتكامل البيانات، والتخطيط الجراحي الفوري. وفي ظل سعي المستشفيات إلى تحسين أداء وإطالة عمر أنظمة الروبوتات الحالية، تتزايد الحاجة إلى حلول برمجية مخصصة وخدمات ما بعد التركيب بشكل مطرد.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات ومراكز جراحة خارجية. وقد تصدّر قطاع المستشفيات السوق في عام ٢٠٢٤، نظرًا لارتفاع عدد عمليات جراحة العظام المُجراة في هذه البيئات، وإمكانية الوصول إلى بنية تحتية متطورة، والقدرة المالية القوية للاستثمار في أنظمة الروبوتات كثيفة رأس المال. إضافةً إلى ذلك، غالبًا ما تُشكّل المستشفيات مراكز تدريب وأبحاث، مما يُعزز اعتماد أنظمة الجراحة الروبوتية.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية نموًا ملحوظًا خلال فترة التوقعات، مدعومًا بالتحول نحو جراحات العظام الخارجية، وانخفاض تكاليف الاستشفاء، وإدخال أنظمة روبوتية مدمجة مصممة خصيصًا لمراكز الجراحة الخارجية. ويتماشى هذا التوجه مع التوجه العالمي نحو تقديم رعاية جراحية فعالة من حيث التكلفة والكفاءة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصات مباشرة وموزعين تابعين لجهات خارجية. وقد استحوذ قطاع المناقصات المباشرة على أكبر حصة سوقية بنسبة 68.5% في عام 2024، ويعزى ذلك إلى تفضيل مؤسسات الرعاية الصحية التعامل مباشرةً مع المصنّعين لتأمين عقود طويلة الأجل، والتفاوض على الأسعار، والحصول على خدمات دعم وصيانة موثوقة. وغالبًا ما تتضمن هذه الشراكات برامج تدريبية واتفاقيات خدمات مجمعة، مما يعزز الشراء المباشر.

من المتوقع أن ينمو قطاع موزعي الطرف الثالث بأسرع وتيرة خلال فترة التوقعات، في الأسواق الناشئة حيث يُعدّ التمثيل المحلي وخيارات التمويل المُخصصة والدعم اللوجستي أمرًا بالغ الأهمية. تتزايد أهمية هذه القنوات في توسيع نطاق الوصول إلى السوق، وخاصةً لمقدمي الرعاية الصحية متوسطي الحجم.

تحليل إقليمي لسوق الروبوتات الجراحية العظمية

- سيطرت أمريكا الشمالية على سوق الروبوتات الجراحية العظمية بأكبر حصة إيرادات بلغت 46.3% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية وسياسات السداد المواتية ووجود شركات الجراحة الروبوتية الرائدة.

- تستفيد المنطقة من نظام بيئي قوي للرعاية الصحية، ووجود واسع النطاق لمصنعي أنظمة الجراحة الروبوتية الرئيسية، وأطر سداد مواتية تشجع على التبني في مرافق الرعاية الصحية العامة والخاصة.

- بالإضافة إلى ذلك، فإن النمو السكاني لكبار السن والطلب المتزايد على الإجراءات الأقل تدخلاً يعملان على تسريع استخدام الروبوتات الجراحية العظمية في جراحات استبدال المفاصل والعمود الفقري، مما يعزز مكانة أمريكا الشمالية باعتبارها السوق الرائدة.

نظرة عامة على سوق روبوتات جراحة العظام في الولايات المتحدة

استحوذ سوق روبوتات جراحة العظام في الولايات المتحدة على أكبر حصة من الإيرادات، بنسبة 78.4% في عام 2024، في أمريكا الشمالية، مدفوعًا بالاعتماد المبكر على تقنيات الجراحة بمساعدة الروبوتات والاستثمارات القوية في البنية التحتية المتقدمة للرعاية الصحية. يساهم وعي المرضى العالي، وارتفاع حالات أمراض العظام مثل هشاشة العظام، والتفضيل المتزايد للإجراءات الجراحية طفيفة التوغل، في نمو السوق. علاوة على ذلك، يُسهم الوجود القوي للمصنّعين الرئيسيين، وموافقات إدارة الغذاء والدواء الأمريكية الداعمة، وسياسات السداد المواتية، في تسريع انتشار الروبوتات الجراحية في المستشفيات والمراكز الجراحية الأمريكية.

نظرة عامة على سوق الروبوتات الجراحية العظمية في أوروبا

من المتوقع أن ينمو سوق روبوتات جراحة العظام في أوروبا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات ، مدفوعًا بالطلب المتزايد على جراحات العظام الدقيقة والتمويل الحكومي الداعم للتطورات التكنولوجية الطبية. ويُعد تزايد عدد كبار السن، وارتفاع معدلات عمليات استبدال المفاصل، والتعاون التكنولوجي بين المستشفيات وشركات الأجهزة الطبية، من أهم محركات النمو. ويعزز تركيز المنطقة على تحسين النتائج الجراحية وتقليل فترات الإقامة في المستشفيات اعتماد هذه الروبوتات في مؤسسات الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق الروبوتات الجراحية العظمية في المملكة المتحدة

من المتوقع أن يشهد سوق روبوتات جراحة العظام في المملكة المتحدة نموًا مطردًا خلال الفترة المتوقعة، مدعومًا بارتفاع حجم جراحات العظام واستثمارات هيئة الخدمات الصحية الوطنية (NHS) في تكنولوجيا الروبوتات. ويؤثر تزايد الوعي بفوائد الجراحات بمساعدة الروبوت، مثل اختصار وقت التعافي ودقة الجراحة، على تفضيلات كل من المريض والجراح. ويزداد اعتماد هذه التقنيات بفضل التجارب السريرية، وبرامج تدريب الجراحين، ودمج منصات الجراحة الرقمية في المستشفيات الرائدة في جميع أنحاء البلاد.

نظرة عامة على سوق الروبوتات الجراحية العظمية في ألمانيا

من المتوقع أن يشهد سوق روبوتات جراحة العظام في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بمنظومة التكنولوجيا الطبية القوية في البلاد والطلب المتزايد على إجراءات جراحة العظام المتقدمة. ويساهم ارتفاع الإنفاق على الرعاية الصحية، ووجود شركات رائدة في تصنيع الروبوتات الجراحية، وشيخوخة السكان، في هذا التوسع. ويُعد تركيز ألمانيا على الإجراءات عالية الدقة والتدخل الجراحي البسيط، والابتكار المستمر في أنظمة الروبوتات، عوامل أساسية في مسار نمو السوق.

نظرة عامة على سوق روبوتات جراحة العظام في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق روبوتات جراحة العظام في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب أسرع بين عامي 2025 و2032، مدفوعًا بتزايد الإنفاق على الرعاية الصحية، وارتفاع معدل انتشار أمراض المفاصل، وتوسيع نطاق الوصول إلى الحلول الجراحية المتقدمة في دول مثل الصين والهند واليابان. كما تُسهم برامج تحديث الرعاية الصحية التي تقودها الحكومات، ونمو السياحة العلاجية، في سرعة تبني هذه التقنية في المنطقة. علاوة على ذلك، يُسهم التطوير المحلي لأنظمة روبوتية فعّالة من حيث التكلفة في جعل هذه التقنية متاحة بسهولة أكبر عبر مختلف مستويات الرعاية الصحية.

نظرة عامة على سوق الروبوتات الجراحية العظمية في اليابان

يشهد سوق روبوتات جراحة العظام في اليابان نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بشيخوخة السكان، ومعايير الدقة الجراحية العالية، والتركيز الوطني على الابتكار في مجال الرعاية الصحية. وتتسارع وتيرة دمج الروبوتات في المستشفيات اليابانية لتحسين نتائج العمليات الجراحية، وتقليل المضاعفات، وتقليل مدة الإقامة في المستشفى. ويعزز الدعم الحكومي القوي للرعاية الصحية الرقمية، والشراكات بين شركات التكنولوجيا والمستشفيات، مشهد الجراحة الروبوتية في البلاد.

نظرة عامة على سوق الروبوتات الجراحية العظمية في الهند

استحوذ سوق الروبوتات الجراحية العظمية في الهند على الحصة الأكبر في منطقة آسيا والمحيط الهادئ عام 2024، وذلك بفضل الطلب المتزايد على الرعاية الصحية عالية الجودة، وازدياد عبء أمراض العظام، وتنامي وجود المستشفيات الخاصة متعددة التخصصات. وتشهد الهند طفرة في عمليات استبدال المفاصل بمساعدة الروبوتات، لا سيما في المدن. ويُعد قطاع السياحة الطبية القوي في البلاد، وتحسن القدرة على تحمل تكاليف أنظمة الروبوتات الجراحية، بدعم من الابتكار المحلي، من العوامل الرئيسية المساهمة في توسع السوق.

حصة سوق الروبوتات الجراحية العظمية

وتقود صناعة الروبوتات الجراحية العظمية في المقام الأول شركات راسخة، بما في ذلك:

- سترايكر (الولايات المتحدة)

- شركة زيمر بيوميت القابضة المحدودة (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- ميدترونيك (أيرلندا)

- شركة جلوبس الطبية (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات المحدودة (الولايات المتحدة)

- شركة أومني لايف ساينس (الولايات المتحدة)

- شركة ثينك الجراحية (الولايات المتحدة)

- شركة رينيشو بي إل سي (المملكة المتحدة)

- مجموعة كورين (المملكة المتحدة)

- Medacta International SA (سويسرا)

- شركة برين لاب إيه جي (ألمانيا)

- شركة كيوركسو (كوريا الجنوبية)

- زيمر MedizinSysteme GmbH (ألمانيا)

- شركة أسينسوس الجراحية (الولايات المتحدة)

- تقويم العظام SAS (فرنسا)

- شركة مايكروبورت لتقويم العظام (الصين)

- شركة إنتويتيف سرجيكال (الولايات المتحدة)

- شركة سميث روبوتيكس (كندا)

ما هي التطورات الأخيرة في سوق الروبوتات الجراحية العظمية العالمية؟

- في أبريل 2024، أعلنت شركة سترايكر عن نجاح أولى العمليات الجراحية باستخدام منصة ماكو توتال ني 2.0 في أوروبا. يتضمن النظام المُحسّن، المدعوم بذراع آلية، برنامج تخطيط مُحسّنًا وتحليلات فورية أثناء العملية الجراحية، لضمان دقة جراحية مُحسّنة ونتائج أفضل للمرضى. يُظهر هذا الإنجاز التزام سترايكر بتوسيع نطاق حضورها العالمي وتطوير الحلول الروبوتية التي تدعم الجراحين في تحقيق رعاية عظام مثالية.

- في مارس 2024، أطلقت شركة زيمر بيوميت القابضة نظام ROSA Hip، وهو امتداد لمحفظة ROSA Robotics التابعة لها، في أسواق مختارة في منطقة آسيا والمحيط الهادئ. صُمم النظام لدعم عمليات استبدال مفصل الورك طفيفة التوغل من خلال بيانات آنية وتوجيه ذكي. يعكس هذا الإطلاق تركيز الشركة على توفير حلول روبوتية شاملة قائمة على البيانات لتلبية الطلب الإقليمي المتزايد على ابتكارات جراحة العظام.

- في فبراير 2024، تعاونت سميث+نيفيو مع هيوما ثيرابيوتكس لدمج نظامها الجراحي CORI مع أدوات تفاعل المرضى الرقمية. يتيح هذا التكامل لجراحي العظام مراقبة تقدم حالة المريض عن بُعد قبل وبعد العمليات الجراحية بمساعدة الروبوتات، مما يعزز استمرارية الرعاية ونتائج ما بعد الجراحة. تُمثل هذه الشراكة خطوةً مهمةً في دمج الروبوتات مع تقنيات الصحة الرقمية.

- في يناير 2024، أعلنت شركة THINK Surgical, Inc. عن موافقة إدارة الغذاء والدواء الأمريكية على نظامها الروبوتي من الجيل التالي، TMINI، وهو روبوت لاسلكي محمول باليد لجراحة استبدال الركبة. يُبسط النظام التكامل الروبوتي في غرف العمليات من خلال تصميمه المدمج ودقة تحكم الجراح. يعزز هذا التطور رؤية THINK Surgical في توفير منصات روبوتية مرنة وسهلة الاستخدام لعيادات جراحة العظام.

- في ديسمبر 2023، استحوذت شركة غلوبس ميديكال على أعمال الجراحة بمساعدة الروبوتات التابعة لشركة ديبوي سينثيس، وذلك لتوسيع قدرات منصة إكسلسيوس جي بي إس. يهدف هذا الاستحواذ إلى تسريع الابتكار في مجال الروبوتات الجراحية العظمية من خلال دمج التقنيات وتوسيع التطبيقات السريرية في جراحات العمود الفقري والمفاصل. وتدل هذه الخطوة الاستراتيجية على زيادة المنافسة والاندماج في سوق الروبوتات الجراحية المتطور.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.